Apakah model Altman dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia? Untuk mengetahui apakah Model Altman dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia.

Tinjauan Pustaka .1 Laporan Keuangan

Pengertian Laporan Keuangan

Tujuan Laporan Keuangan

Pengguna Laporan Keuangan

Pemegang saham juga tertarik pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam membayar dividen. Mereka juga tertarik pada informasi yang memungkinkan mereka mengevaluasi kemampuan perusahaan dalam memberikan gaji, tunjangan pasca kerja, dan kesempatan kerja.

Komponen Laporan Keuangan 1. Neraca

Menurut IAI (2009), laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan berdasarkan aktivitas operasi, investasi, dan pendanaan.

Analisis Laporan Keuangan

Hal ini dapat memberikan informasi yang lebih luas dan mendalam dibandingkan dengan yang terkandung dalam laporan keuangan konvensional. Dapat mendeteksi hal-hal yang tidak konsisten dalam laporan keuangan, baik yang berkaitan dengan komponen internal laporan keuangan maupun yang berkaitan dengan informasi yang diperoleh dari luar perusahaan.

Analisis Rasio Keuangan

- Pengertian Financial Distress

- Tipe Financial Distress

- Penyebab Financial Distress

- Manfaat Analisis Financial Distress

Model prediksi financial distress dapat membantu investor ketika menilai kemungkinan permasalahan yang mungkin dihadapi suatu perusahaan dalam pembayaran pokok dan bunganya. Model peramalan kesulitan keuangan dapat menjadi alat yang berguna bagi auditor untuk melakukan penilaian terhadap kelangsungan hidup suatu perusahaan.

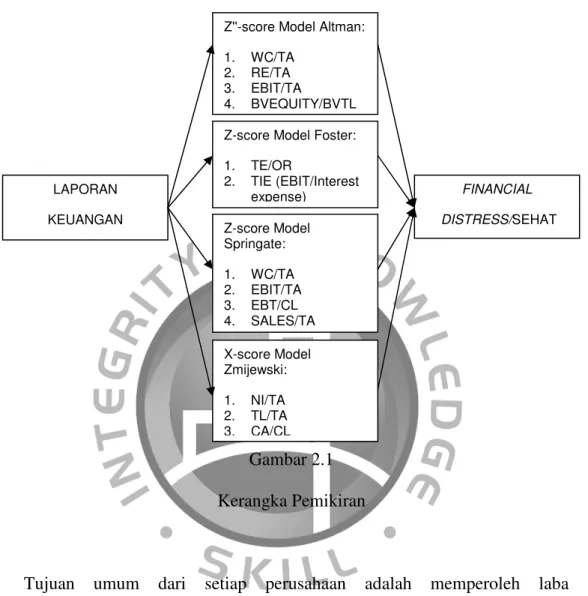

Model-model Prediksi Financial Distress .1 Model Altman

- Model Foster

- Model Springate

- Model Zmijewski

Tujuan dari revisi tersebut adalah untuk menyesuaikan model prediksi kebangkrutan bila diterapkan pada perusahaan yang tidak memiliki modal ekuitas yang dapat dipasarkan atau perusahaan swasta. Pada dasarnya model Z''-score dikembangkan oleh Altman untuk menilai kesehatan keuangan perusahaan di luar Amerika Serikat. X3 = Laba sebelum bunga dan pajak relatif terhadap total aset X4 = Nilai buku ekuitas relatif terhadap nilai buku total liabilitas.

Menurut Husnan dalam Wardhani (2007), penelitian ini dianggap berhasil karena dari 10 perusahaan hanya terdapat 1 perusahaan yang salah pengelompokannya. Setelah melalui pengujian yang sama seperti Altman (1968), Springate memilih empat kondisi yang diyakini dapat membedakan antara perusahaan yang tertekan dan yang tidak tertekan. Sampel terdiri dari 20 perusahaan yang bangkrut dan 20 perusahaan yang tidak bangkrut, sampel ini dibatasi pada sektor manufaktur (Boritz, Kennedy dan Sun, 2007 dalam Zaina, 2009).

Populasi yang digunakan adalah seluruh perusahaan yang terdaftar di Bursa Efek Amerika dan New York pada periode tahun 1972 hingga 1978. Sampel yang digunakan adalah 40 perusahaan yang telah bangkrut dan 800 perusahaan yang masih bertahan pada saat itu (Zmijewski, 1984). Artinya perusahaan yang nilai X-nya lebih besar atau sama dengan 0 diperkirakan akan mengalami financial distress di masa yang akan datang.

Penelitian Terdahulu

Kerangka pemikiran

Ada beberapa model yang mencoba membantu calon investor dan kreditor memilih perusahaan untuk menaruh dananya agar tidak terjebak dalam kesulitan keuangan. Model Altman Z''-score (1993) menggunakan empat jenis rasio keuangan yang dapat digabungkan untuk melihat perbedaan antara perusahaan yang mengalami financial distress dan perusahaan yang sehat. Rasio-rasio tersebut adalah modal kerja terhadap total aset, laba ditahan terhadap total aset, EBIT terhadap total aset, dan nilai buku ekuitas terhadap nilai buku utang.

Rasio pertama pada model Foster menjelaskan seberapa besar biaya operasional dibandingkan dengan pendapatan operasional, sedangkan rasio kedua menunjukkan seberapa besar laba operasional dibandingkan dengan bunga yang harus dibayarkan. Model yang dikembangkan Springate menggunakan empat rasio yaitu modal kerja terhadap total aset, laba bersih sebelum bunga dan pajak terhadap total aset, laba bersih sebelum pajak terhadap liabilitas lancar, dan penjualan terhadap total aset. Rasio-rasio tersebut adalah laba bersih terhadap total aset (ROA), total liabilitas terhadap total aset (geering), dan aset lancar terhadap liabilitas lancar (likuiditas).

Variabel independen dalam penelitian ini adalah hasil dari masing-masing model prediksi financial distress Altman, Foster, Springate dan Zmijewski, sedangkan variabelnya adalah COMPARATIVE ANALYSIS..., Ica Pinasthika, Ak.-IBS, 2010. Variabel dependennya adalah dummy variabel. variabel yaitu 1 untuk perusahaan yang mengalami financial distress dan 0 untuk perusahaan yang sehat atau tidak dalam financial distress.

Hipotesis

Objek Penelitian

Metode Pengumpulan Data .1 Data yang Dihimpun

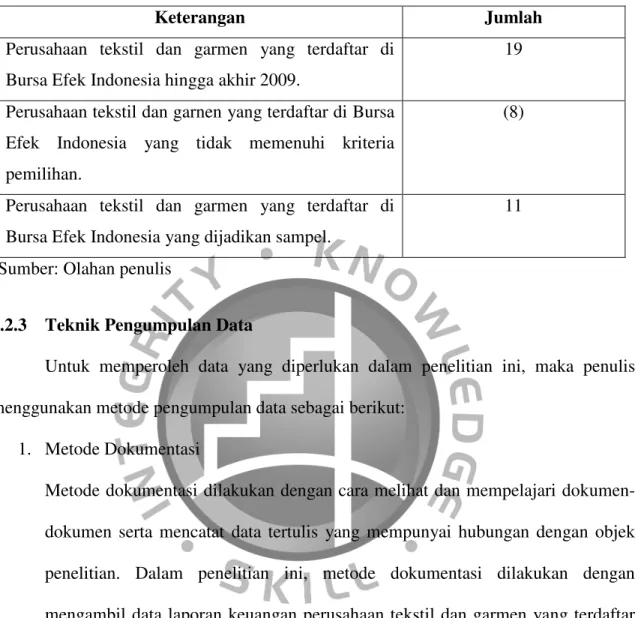

Metode Pengambilan Sampel

Dalam penelitian ini populasi yang digunakan adalah seluruh perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia periode 2006-2009. Pemilihan sampel penelitian ini dilakukan dengan menggunakan purposive sampling, dengan tujuan memperoleh sampel yang representatif sesuai dengan kriteria yang telah ditentukan. Perusahaan yang dijadikan objek penelitian adalah perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia, yang menerbitkan laporan keuangan secara lengkap (terutama item-item yang dijadikan variabel independen dalam penelitian ini) masing-masing pada tahun 2009 dan 2009.

Berdasarkan kriteria tersebut diperoleh 11 perusahaan sampel dari 19 populasi perusahaan tekstil dan sandang yang terdaftar di Bursa Efek Indonesia periode 2006-2009 yang memenuhi kriteria yang ditentukan.

Teknik Pengumpulan Data

Definisi Operasional Variabel

3 KARW PT Karwell Indonesia Tbk 4 PAFI PT Panasia Filament Inti Tbk 5 POLY PT Polysindo Eka Perkasa Tbk 6 TFCO PT TificoTbk. 3 PBRX PT Pan Brothers Tex Tbk 4 ADMG PT Polychem Indonesia Tbk 5 RICY PT Ricky Putra Globalindo Tbk Burimi: Përpunuar nga autori.

Metode Analisis Data .1 Teknik Pengolahan Data

Teknik Pengujian Hipotesis

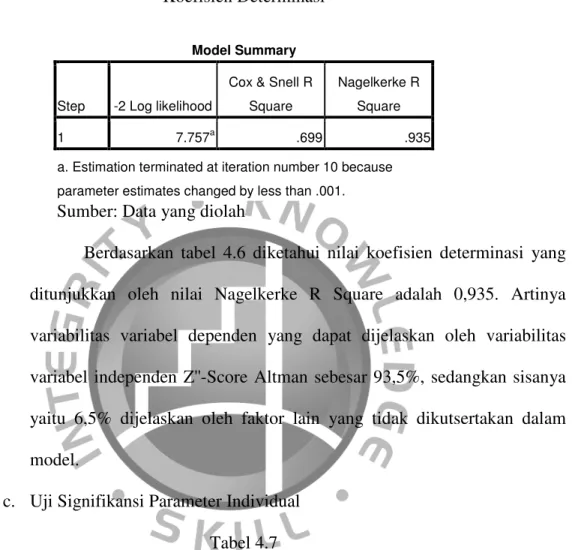

Data hasil kebangkrutan dari masing-masing model prediksi diolah menggunakan analisis statistik untuk mengetahui model mana yang mempunyai dampak paling besar terhadap kesulitan keuangan suatu perusahaan. Dalam penelitian ini digunakan regresi logistik karena variabel terikatnya merupakan variabel dummy atau kategorikal yang menggunakan skala nominal. Regresi logistik sebenarnya mirip dengan analisis diskriminan, namun dalam regresi logistik tidak perlu mengasumsikan normalitas data variabel independen (Ghozali, 2009).

Gambaran Umum Objek Penelitian

Analisis Tingkat Fianancial Distress Model Prediksi .1 Model Altman

- Sehat

- Model Foster

- Sehat

- Model Springate

- Sehat

- Model Zmijewski

- Sehat

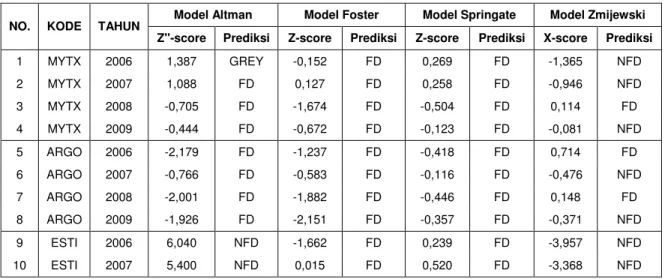

Perusahaan-perusahaan tersebut adalah PT Argo Pantes Tbk, PT Karwell Indonesia Tbk, PT Polysindo Eka Perkasa Tbk, dan PT Tifico Tbk. Berdasarkan Gambar 4.1 terlihat bahwa dari tahun 2006 sampai dengan tahun 2008 terdapat 45,45% atau 5 perusahaan tekstil dan pakaian jadi yang tergolong perusahaan sehat atau tidak financially distress menurut model prediktif Z''-score Altman yaitu PT Ever Bersinar. Industri Tekstil Tbk, PT Indorama Synthetics Tbk, PT Pan Brothers Tex Tbk, PT Polychem Indonesia Tbk dan PT Ricky Putra Globalindo Tbk. Tiga perusahaan yang tergolong sehat pada tahun 2008 adalah PT Pan Brothers Tex Tbk, PT Panasia Filament Inti Tbk dan PT Polychem Indonesia Tbk.

Keempat perusahaan tersebut adalah PT Argo Pantes Tbk, PT Karwell Indonesia Tbk, PT Polysindo Eka Perkasa Tbk, dan PT Tifico Tbk. Ketiga perusahaan tersebut adalah PT Karwell Indonesia Tbk, PT Polysindo Eka Perkasa Tbk, dan PT Tifico Tbk. Perusahaan-perusahaan tersebut adalah PT Apac Citra Centertex Tbk, PT Argo Pantes Tbk, PT Karwell.

Indonezija Tbk, PT Panasia Filament Inti Tbk, PT Polysindo Eka Perkasa Tbk in PT Tifico Tbk. Ta podjetja so PT Karwell Indonesia Tbk, PT Panasia Filament Inti Tbk, PT Polysindo Eka Perkasa Tbk in PT Tifico Tbk. Podjetja, razvrščena kot zdrava, so PT Apac Citra Centertex Tbk, PT Argo Pantes Tbk, PT Ever Shine Textile Industry Tbk, PT Indorama Synthetics Tbk, PT Pan Brothers Tex Tbk, PT Panasia Filament Inti Tbk, PT Polychem Indonesia Tbk in PT Ricky Putra Globalindo Tbk.

Analisis Perbandingan Model Prediksi

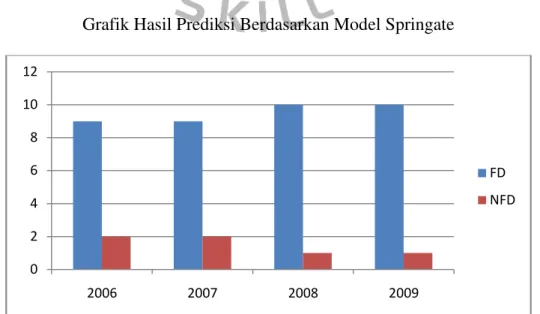

Model Z''-score Altman menggunakan variabel modal kerja relatif terhadap total aset, laba ditahan terhadap total aset, laba sebelum bunga dan pajak atas total aset, serta nilai buku ekuitas dan nilai buku total utang. Model Springate menggunakan variabel modal kerja terhadap total aset, laba bersih sebelum bunga dan pajak terhadap total aset, laba bersih sebelum pajak terhadap liabilitas lancar, dan penjualan terhadap total aset. Model Altman memperkirakan 3 perusahaan tekstil dan pakaian jadi akan mengalami kesulitan keuangan selama empat tahun berturut-turut selama periode penelitian.

Perusahaan-perusahaan tersebut adalah PT Argo Pantes Tbk, PT ANALISIS KOMPARATIF.., Ica Pinasthika, Ak.-IBS, 2010. Model Foster memperkirakan enam perusahaan tekstil dan pakaian jadi akan mengalami kesulitan keuangan selama empat tahun berturut-turut. Perusahaan-perusahaan tersebut adalah PT Apac Citra Centertex Tbk, PT Argo Pantes Tbk, PT Ever Shine Textile Industry Tbk, PT Indorama Synthetics Tbk, PT Karwell Indonesia Tbk, dan PT Polysindo Eka Perkasa Tbk.

Model Springate memperkirakan sembilan perusahaan tekstil dan pakaian jadi akan mengalami masalah keuangan selama empat tahun berturut-turut. Enam perusahaan yang akan menghadapi kesulitan keuangan menurut model Springate sama dengan yang diprediksi oleh model Foster, sedangkan sisanya adalah PT Panasia Filament Inti Tbk, PT Polychem Indonesia Tbk, dan PT Tifico Tbk. Sedangkan model Zmijewski memperkirakan tiga perusahaan tekstil dan pakaian jadi akan mengalami kesulitan keuangan selama empat tahun berturut-turut.

Analisis dan Pembahasan Hasil Pengujian Hipotesis .1 Statistik Deskriptif

Uji Hipotesis

- Uji Regresi Logistik dengan Variabel Independen Z''-score Altman a. Uji Goodness of Fit

- Uji Regresi Logistik dengan Variabel Independen Z-score Foster a. Uji Goodness of Fit

- Uji Regresi Logistik dengan Variabel Independen Z-score Springate a. Uji Goodness of Fit

- Uji Regresi Logistik dengan Variabel Independen X-score Zmijewski a. Uji Goodness of Fit

- Pembahasan Hasil Pengujian Hipotesis

Dengan demikian, dapat disimpulkan bahwa model tersebut dikatakan tidak tepat dan tidak dapat diterima untuk memprediksi permasalahan keuangan perusahaan tekstil dan pakaian jadi di pasar saham Indonesia. Hipotesis pertama dalam penelitian ini menyatakan bahwa model Altman dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini juga sejalan dengan Wardhani (2007) dan Zaina (2009) yang menyatakan bahwa model Altman dapat digunakan untuk memprediksi financial distress pada perusahaan tekstil dan pakaian jadi.

Hipotesis kedua adalah model Foster dapat digunakan untuk memprediksi kesulitan ekonomi pada perusahaan tekstil dan pakaian jadi. Hal ini menunjukkan bahwa model Foster tidak dapat digunakan untuk memprediksi financial distress karena nilai signifikansinya memberikan hasil yang tidak signifikan. Dengan demikian hipotesis kedua dalam penelitian ini ditolak yang berarti model Foster tidak dapat digunakan untuk memprediksi financial distress pada perusahaan tekstil dan pakaian jadi.

Hipotesis ketiga menyatakan bahwa model Springate dapat digunakan untuk memprediksi keadaan darurat keuangan pada perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia. Temuan ini sejalan dengan Zaina (2009) bahwa model Springate dapat digunakan untuk memprediksi financial distress pada perusahaan tekstil dan pakaian jadi. Hipotesis keempat menyatakan bahwa model Zmijewski dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan tekstil dan pakaian jadi yang terdaftar di Bursa Efek Indonesia.

Kesimpulan

Saran

Namun prediksi financial distress suatu perusahaan sebenarnya dapat dilakukan tidak hanya dengan menggunakan rasio keuangan model Altman, Foster, Springate dan Zmijewski saja, namun juga harus memperhatikan faktor lain baik internal maupun eksternal perusahaan. Faktor internal dapat dilihat dari tata kelola perusahaan atau rasio-rasio keuangan selain yang digunakan oleh keempat model tersebut. Sebaiknya penelitian selanjutnya tidak hanya sekedar perbandingan model peramalan yang ada, namun menguji kesesuaian model yang dapat diterapkan di Indonesia.

Analisis rasio keuangan untuk memprediksi financial distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Manfaat laba dan arus kas dalam memprediksi financial distress pada perusahaan produk pabrik tekstil dan pakaian jadi serta produk tekstil lainnya yang terdaftar di Bursa Efek Jakarta. Analisis diskriminan model Altman untuk memprediksi kemungkinan kebangkrutan pada sepuluh perusahaan tekstil dan pakaian jadi di pasar saham Indonesia.

Analisis Rasio Keuangan dalam Memprediksi Financial Distress pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Analisis komparatif model peramalan financial distress Altman, Ohlson, Zmijewski dan Springate yang diterapkan di Indonesia. Analisis Tingkat Kebangkrutan Model Altman dan Foster pada Perusahaan Tekstil dan Pakaian Jadi Go-Public di Bursa Efek Jakarta.