xiv ABSTRAK

EVALUASI KEAKURASIAN PREDIKSI KONDISI BANKRUPTCY Studi kasus pada 17 perusahaan sub sektor tekstil dan garmen yang

terdaftar di BEI periode 2011-2015

Vincentius Vantri Yudha Perwira NIM : 112114059

Universitas Sanata Dharma Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui metode yang paling akurat untuk memprediksi kondisi bankruptcy antara metode Altman, Taffler, Springate atau Kida. Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur tahun 2011 - 2015 yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan pencatatan langsung terhadap data sekunder yang diperoleh dari Bursa Efek Indonesia dan Indonesian Capital Market

Directory (ICMD). Teknis analisis yang digunakan adalah menghitung kondisi bankruptcy masing-masing model, menghitung tingkat akurasi prediksi bankruptcy masing-masing model dan menentukan metode yang paling akurat.

xv ABSTRACT

EVALUATION OF ACCURACY PREDICTION A CONDITION OF BANKRUPTCY

A case study on 17 companies sub-sector of textile and garment listed on the Stock Exchange 2011-2015

Vincentius Vantri Yudha Perwira NIM : 112114059

Sanata Dharma University Yogyakarta

2016

The purpose of this study was to determine the most accurate method to predict the condition of bankruptcy between Altman, Taffler, Springate or Kida. The data used in this study is a manufacturing company's financial statements in 2011 - 2015 are listed in the Indonesia Stock Exchange. The data collection is done by recording directly to the secondary data obtained from the Indonesia Stock Exchange and Indonesian Capital Market Directory (ICMD). Technical analysis is calculating the bankruptcy condition of each model, calculate the rate of bankruptcy prediction accuracy of each model and determine the most accurate method.

EVALUASI KEAKURASIAN PREDIKSI KONDISI BANKRUPTCY

Studi kasus pada 17 perusahaan sub sektor tekstil dan garmen yang

terdaftar di BEI periode 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akntansi

Oleh :

Vincentius Vantri Yudha Perwira

112114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI KEAKURASIAN PREDIKSI KONDISI BANKRUPTCY

Studi kasus pada 17 perusahaan sub sektor tekstil dan garmen yang

terdaftar di BEI periode 2011-2015

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Vincentius Vantri Yudha Perwira

112114059

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

******************************************************************

”Serahkanlah perbuatanmu kepada Tuhan,

maka terlaksanalah segala rencanamu”

(Amsal 16:3)

*****************************************************************

Kupersembahkan untuk:

Tuhan Yesus Kristus

Bapakku Ig.Sutopo dn Ibuku Ch.M. Endang Trinurhayati

Nenekku Supartinah

Kakakku Mas Irwan, Mas Dedi & Mbak Mita

vii

KATA PENGANTAR

Segala puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “EVALUASI KEAKURASIAN PREDIKSI KONDISI BANKRUPTCY (Studi kasus pada 17 perusahaan sub sektor tekstil dan garmen yang terdaftar di BEI periode 2011-2015) . Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa tanpa adanya bantuan, dukungan, dan bimbingan dari berbagai pihak, skripsi ini tidak akan terselesaikan dengan baik. Untuk itu penulis secara khusus menyampaikan ucapan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D, Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Albertus Yudi Yuniarto, SE., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Kepala Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

viii

belajar di Program Studi Akuntansi serta memberi motivasi dalam penyelesaian skripsi ini.

5. Drs. G. Anto Listianto., MSA.,Akt selaku Dosen Pembimbing yang telah banyak membantu dan memberi masukan dalam penyelesaian skripsi ini. 6. Ibu Tutik BEI yang turut memberi arahan dalam pencarian data yang

diperlukan.

7. Segenap staf Sekretariat Fakultas Ekonomi USD atas pelayanan dan bantuannya dalam segala hal yang diperlukan penulis baik selama kuliah maupun dalam proses penyelesaian skripsi ini.

8. Segenap staf Perpustakaan USD atas pelayanan dan bantuannya dalam menyediakan buku sumber referensi.

9. Kedua orang tuaku, Ignatius Sutopo dan Chatarina Maria Endang Trinurhayati serta nenekku Supartinah, yang senantiasa mendoakan, memberi perhatian dan motivasi serta kasih sayang yang luar biasa.

10. Saudara-saudaraku, Irwan Khrisyunanto, Dedi Krisvidayanto serta Mita Yuwanti yang selalu memberi petunjuk dan memotivasi dalam penyelesaian skripsi.

11. Semua rekan-rekan Akuntansi angkatan 2011 khususnya kelas B.

12. Teman-teman MPAT: Agung, Andre, Kristin, Dian, Deis, Cecil, Wina, Lolyta, Putri, Nico, Nosya, Windu, Tara, Siska.

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH . vi HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 2

C. Batasan Penelitian ... 2

D. Tujuan Penelitian ... 2

E. Manfaat Penelitian ... 3

F. Sistematika Penelitian ... 3

BAB II LANDASAN TEORI A. Pengertian Bankruptcy ... 5

xi

C. Z-Score Altman ... 8

D. Taffler Model ... 11

E. Springate Model ... 12

F. Kida Model ... 14

G. Penentuan Akurasi ... 15

H. Penelitian Terdahulu ... 16

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

B. Objek Penelitian ... 20

C. Populasi dan Sampel ... 20

D. Data yang diperlukan ... 21

E. Teknik Pengumpulan Data ... 21

F. Teknik Analisa Data ... 21

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia ... 24

B. Data Perusahaan Sampel ... 26

BAB V ANALISIS DATA DAN PEMBAHASAN A. Analisis Data ... 28

1. Prediksi Kebangkrutan Model Altman ... 28

2. Prediksi Kebangkrutan Model Taffler ... 29

3. Prediksi Kebangkrutan Model Springate ... 30

4. Prediksi Kebangkrutan Model Kida ... 31

xii

1. Perbandingan Hasil Analisis Keempat Model ... 33

2. Perhitungan Tingkat Akurasi dan Error ... 35

a. Model Altman ... 36

b. Model Taffler ... 38

c. Model Springate ... 40

d. Model Kida ... 41

3. Analisis Ketepatan Model Altman,Taffler, Springate, dan Kida ... 43

4. Perbandingan hasil dengan penelitian terdahulu ... 45

BAB VI PENUTUP A. Kesimpulan ... 46

B. Keterbatasan Penelitian ... 47

C. Saran ... 47

DAFTAR PUSTAKA ... 48

xiii

DAFTAR TABEL

Tabel 1Sejarah Bursa Efek ... 25

Tabel 2 Data Perusahaan Sampel ... 26

Tabel 3 Perhitungan Prediksi Kebangkrutan Altman Model ... 28

Tabel 4 Perhitungan Prediksi Kebangkrutan Taffler Model ... 29

Tabel 5 Perhitungan Prediksi Kebangkrutan Springate Model ... 30

Tabel 6 Perhitungan Prediksi Kebangkrutan Kida Model ... 31

Tabel 7 Perbandingan Hasil Analisis Antara Model Altman, Taffler, Springate dan Kida ... 33

Tabel 8 Daftar Perusahaan Yang Memiliki Kesamaan Prediksi ... 34

Tabel 9 Rekapitulasi Tingkat Akurasi dan Type I/II Error Altman ... 36

Tabel 10 Rekapitulasi Tingkat Akurasi dan Type I/II Error Model Taffler 38 Tabel 11 Rekapitulasi Tingkat Akurasi dan Type I/II Error Model Springate ... 39

Tabel 12 Rekapitulasi Tingkat Akurasi dan Type I/II Error Model Kida ... 40

xiv ABSTRAK

EVALUASI KEAKURASIAN PREDIKSI KONDISI BANKRUPTCY Studi kasus pada 17 perusahaan sub sektor tekstil dan garmen yang

terdaftar di BEI periode 2011-2015

Vincentius Vantri Yudha Perwira NIM : 112114059

Universitas Sanata Dharma Yogyakarta

2016

Tujuan penelitian ini adalah untuk mengetahui metode yang paling akurat untuk memprediksi kondisi bankruptcy antara metode Altman, Taffler, Springate atau Kida. Data yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan manufaktur tahun 2011 - 2015 yang terdaftar di Bursa Efek Indonesia. Pengumpulan data dilakukan dengan pencatatan langsung terhadap data sekunder yang diperoleh dari Bursa Efek Indonesia dan Indonesian Capital Market

Directory (ICMD). Teknis analisis yang digunakan adalah menghitung kondisi bankruptcy masing-masing model, menghitung tingkat akurasi prediksi bankruptcy masing-masing model dan menentukan metode yang paling akurat.

xv ABSTRACT

EVALUATION OF ACCURACY PREDICTION A CONDITION OF BANKRUPTCY

A case study on 17 companies sub-sector of textile and garment listed on the Stock Exchange 2011-2015

Vincentius Vantri Yudha Perwira NIM : 112114059

Sanata Dharma University Yogyakarta

2016

The purpose of this study was to determine the most accurate method to predict the condition of bankruptcy between Altman, Taffler, Springate or Kida. The data used in this study is a manufacturing company's financial statements in 2011 - 2015 are listed in the Indonesia Stock Exchange. The data collection is done by recording directly to the secondary data obtained from the Indonesia Stock Exchange and Indonesian Capital Market Directory (ICMD). Technical analysis is calculating the bankruptcy condition of each model, calculate the rate of bankruptcy prediction accuracy of each model and determine the most accurate method.

1 BAB I PENDAHULUAN

A. LATAR BELAKANG

Krisis global mempengaruhi keberlangsungan industri di Indonesia. Banyak perusahaan manufaktur yang mengalami krisis keuangan, bahkan mengalami kebangkrutan. Kondisi tersebut dapat terjadi karena kenaikan harga berbagai barang, termasuk harga bahan baku, sehingga biaya produksi perusahaan manufaktur membengkak. Peningkatan biaya produksi tersebut mengakibatkan perusahaan mengalami kesulitan untuk memenuhi kebutuhan operasi. Pada saat itulah perusahaan akan mengalami suatu kondisi kesulitan keuangan, sehingga perusahaan dapat mengalami kondisi kebangkrutan.

Menurut Undang-Undang No. 37 Tahun 2004, kebangkrutan adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitor memiliki dua atau lebih kreditor dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih. Bankruptcy risk dapat diukur dengan melakukan analisis terhadap rasio-rasio keuangan dengan data yang terdapat pada laporan keuangan perusahaan. Kemungkinan kebangkrutan dapat diprediksi dengan mengamati rasio keuangan dari tahun ketahun. Analisis tersebut penting karena dapat digunakan untuk memprediksi apakah perusahaan tersebut berpotensi bankruptcy atau tidak.

dapat diprediksi dengan berbagai model. Salah satu metode yang sering digunakan untuk mengukur bankruptcy adalah Z-score Altman, selain itu terdapat beberapa metode yang lain seperti Taffler, Springate, Kida dan lain-lain. Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

yang berjudul “EVALUASI KEAKURASIAN PREDIKSI KONDISI

BANKRUPTCY”

B. RUMUSAN MASALAH

Berdasarkan latar belakang tersebut, maka bahasan yang akan dikaji

oleh penulis dalam penelitian ini adalah “Metode mana yang paling akurat

untuk memprediksi kondisi bankruptcy di antara Altman, Taffler, Springate dan Kida?”

C. BATASAN PENELITIAN

Metode untuk menghitung bankruptcy yang digunakan dalam penelitian ini adalah metode Z-Score Altman, Z-Score Taffler, Z-Score Springate, dan Z-Score Kida.

D. TUJUAN PENELITIAN

E. MANFAAT PENELITIAN

Peneliti berharap agar penelitian ini dapat memberikan manfaat : 1. Bagi Perusahaan

Hasil penelitan ini dapat digunakan sebagai alat untuk mengevaluasi kondisi perusahaan dan sebagai rujukan untuk membuat perencanaan agar terhindar dari kondisi bankruptcy.

2. Bagi Investor

Hasil dari penelitian ini dapat digunakan untuk menentukan sikap terhadap sekuritas yang dimiliki pada perusahaan di mana ia berinvestasi. 3. Bagi Penulis

Hasil penelitian ini digunakan untuk menambah pengetahuan dan pemahaman tentang pengaruh rasio keuangan terhadap kondisi

bankruptcy perusahaan.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini dapat menambah daftar kepustakaan dan sebagai referensi penelitian lebih lanjut untuk topik yang sama.

F. SISTEMATIKA PENELITIAN

BAB I: PENDAHULUAN

BAB II: LANDASAN TEORI

Bab ini berisi teori yang digunakan sebagai landasan penelitian yang dilakukan.

BAB III: METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, populasi dan sampel, tempat dan waktu penelitian, objek penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisa data.

BAB IV: GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang perusahaan yang dijadikan sebagai objek penelitian

BAB V: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi analisa data dan pembahasan yang sudah dilakukan peneliti.

BAB VI: PENUTUP

5 BAB II

LANDASAN TEORI

A. PENGERTIAN BANKRUPTCY

1. Menurut Undang-Undang No. 37 Tahun 2004, kebangkrutan (bankruptcy) adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitor memiliki dua atau lebih kreditor dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih.

2. Martin, et. al, (1995: 376), dalam Umaris (2005: 23), mengatakan bahwa kebangkrutan sebagai kegagalan dapat didefinisikan dalam beberapa arti, yaitu :

a. Kegagalan ekonomi (ecomonic failure)

Berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa tingkat pendapatan atas biaya historis investasinya lebih kecil daripada biaya modal perusahaan.

b. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas ada dua bentuk:

Perusahaan dapat dianggap gagal jika tidak dapat memenuhi kewajiban pada saat jatuh tempo.

2) Insolvensi dalam pengertian kebangkrutan

Kebangkrutan didefiniskan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. Kebangkrutan juga sering disebut likuidasi perusahaan atau penutupan perusahaan atau insolvabilitas.

B. PENYEBAB KONDISI BANKRUPTCY

Darsono dan Ashari (2005) menyatakan secara garis besar penyebab kebangkrutan dibagi menjadi dua yaitu faktor internal dan faktor eksternal. Faktor-faktor internal yang dapat menyebabkan kebangkrutan perusahaan menurut Darsono dan Ashari (2005), yaitu:

1. Manajemen yang tidak efisien

Manajemen yang tidak efisien akan mengakibatkan kerugian terus menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3. Moral hazard oleh manajemen

Kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan dapat berupa manajemen yang korup atau memberikan informasi yang salah pada pemegang saham atau investor.

Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan menurut Darsono dan Ashari (2005) adalah sebagai berikut:

A. Perubahan keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari atau berpindah sehingga terjadi penurunan dalam pendapatan.

B. Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang digunakan untuk produksi.

D. Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik lagi kepada pelanggan.

E. Kondisi perekonomian secara global juga harus selalu diantisipasi oleh perusahaan. Kasus perkembangan pesat ekonomi Cina yang mengakibatkan tersedotnya kebutuhan bahan baku dan kemampuan memproduksi barang dengan harga yang murah adalah contoh kasus perekonomian global yang harus diantisipasi oleh perusahaan.

C. Z-SCORE ALTMAN

Pada tahun 1968 Altman meneliti manfaat laporan keuangan dalam memprediksi kebangkrutan. Dalam penelitian dengan metode multiple

discriminant analysis (MDA), ia menemukan formula yang dapat digunakan

untuk mendeteksi kebangkrutan perusahaan dengan istilah yang sangat terkenal yaitu Z-score. Z-score adalah skor yang ditentukan dari lima rasio keuangan yang masing-masing dikalikan dengan bobot tertentu dan akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan dengan rumus sebagai berikut:

Z= 1,2 X1+ 1,4 X2 + 3,3 X3 + 0,6 X4 + 1 X5 Dimana :

X2 = Retained earning to total assets

X3 = Earning before interest and tax to total assets X4 = Market value of equity to total liabilities X5 = Sales to total assets

Working capital to total assets (WCTA) adalah rasio yang mengukur

likuiditas dari total aktiva dan posisi modal kerja neto dari jumlah aktiva, atau kemampuan suatu perusahaan dalam menjamin modal kerjanya terhadap total aktiva. Working capital to total assets (WCTA) dihitung dengan rumus (Fahmi, 2011) : WCTA =

Current assets adalah merupakan jumlah asset lancar yang dimiliki

perusahaan, current liabilities adalah jumlah utang lancar, dan total assets adalah jumlah total asset yang dimiliki perusahaan.

Retained earnings to total assets adalah rasio yang digunakan untuk

mengukur profitabilitas kumulatif.

Rumus retained earnings to total assets (Fahmi, 2011) =

Retained earning adalah jumlah laba ditahan dan total assets adalah jumlah

aset perusahaan.

Earnings before interest and taxes to total assets adalah rasio yang

digunakan untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Rumus EBIT to total assets (Fahmi, 2011) =

Market value of equity to book value of total liabilities adalah rasio

yang digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah hutang menjadi insolvent. Rumusnya adalah (Fahmi, 2011) :

Market value of equity adalah nilai pasar ekuitas, sedangkan book value of

total liabilities adalah nilai buku dari total utang perusahaan.

Sales to total assets adalah rasio yang digunakan untuk mengukur

kemampuan manajemen dalam menghadapi kondisi persaingan. Rumus Sales

to total assets (Fahmi, 2011) =

Sales adalah jumlah penjualan sedangkan total assets adalah jumlah aset

perusahaan.

Perhitungan analisis Z-Score terdiri dari tiga versi, diantaranya versi pada perusahaan manufaktur yang telah go public, perusahaan manufaktur pribadi yang belum go public, dan perusahaan bukan manufaktur. Formula di atas merupakan versi yang pertama kali dikembangkan oleh Altman khusus untuk perusahaan manufaktur yang go public.

diklasifikasikan sebagai perusahaan potensial bangkrut. Selanjutnya skor 1,81 sampai 2,99 diklasifikasikan sebagai perusahaan pada grey area atau daerah kelabu (Muslich, 2000:60).

D. TAFFLER MODEL

Sejalan dengan Altman, Taffler (1983) menggunakan model diskriminan dalam pengukuran financial distress, dengan menggunakan

Z-score dengan elemen yang berbeda sebagai berikut (Koleda, 2009):

Z-score = 3,2 + 12,18 X1 + 2,5 X2 – 10,68 X3 + 0,0289 X4, di mana :

X1 = profit before tax / current liabilities

X1 adalah faktor yang mengukur profitabilitas yaitu dengan menghitung jumlah profit sebelum dikurangi pajak dibagi dengan utang lancar,

X2 = current assets / total liabilities

X2 adalah faktor yang mengukur posisi modal kerja yaitu dengan cara menghitung aset lancar dibagi utang lancar

X3 = current liabilities / total assets

X3 digunakan untuk mengukur risiko keuangan dengan cara menghitung utang lancar dibagi total aset

X4 = return on assets

Return on assets (ROA) Rasio ini melihat sejauh mana investasi yang telah

Rumus return on assets (Sartono, 2009) =

Earning after tax merupakan laba bersih setelah dikurangi pajak, dibagi

dengan total aset.

Jika Z-score negatif maka perusahaan mempunyai resiko kebangkrutan, sedangkan jika Z-score positif mengindikasikan perusahaan tidak beresiko bangkrut (Agarwal & Taffler, 2002). Model ini banyak digunakan di Inggris untuk mengetahui kesehatan keuangan perusahaan, dan pertama kali dikembangkan tahun 1977 untuk menganalisa industri manufaktur dan konstruksi. Di dalam model Taffler ini, jika Z > 0.3, maka

bankruptcy risk rendah, sedangkan jika Z < 0.2 maka bankruptcy risk tinggi.

E. SPRINGATE MODEL

Model ini dikembangkan oleh Springate (1978) menggunakan 40 perusahaan sebagai sampel untuk menemukan suatu model yang dapat digunakan dalam memprediksi adanya potensi kebangkrutan perusahaan dengan menggunakan analisis multi diskriminan. Springate menemukan 4 rasio yang dapat digunakan dalam memprediksi adanya potensi kebangkrutan perusahaan. Keempat rasio tersebut dikombinasikan dalam suatu persamaan yang dirumuskan Springate yang selanjutnya terkenal dengan istilah Model Springate.

Z = 1,3A + 3,07B + 0,66C + 0,4D Keterangan:

B = Earnings Before Interest and Taxes to Total Assets C = Earnings Before Taxes to Current Liabilities D = Sales to Total Assets

Working capital to total assets (WCTA) adalah rasio yang mengukur

likuiditas dari total aktiva dan posisi modal kerja neto dari jumlah aktiva, atau kemampuan suatu perusahaan dalam menjamin modal kerjanya terhadap total aktiva. Working capital to total assets (WCTA) dihitung dengan rumus (Fahmi, 2011): WCTA =

Current assets adalah merupakan jumlah asset lancar yang dimiliki

perusahaan, current liabilities adalah jumlah utang lancar, dan total assets adalah jumlah total asset yang dimiliki perusahaan.

Earnings Before Interest and Taxes to Total Assets merupakan rasio

yang digunakan untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan. Rumus EBIT to total assets (Sartono, 2009) =

EBIT adalah laba sebelum dikurangi bunga dan pajak dibagi dengan total aset. Earnings Before Taxes to Current Liabilities dihitung dengan menghitung jumlah laba sebelum dikurangi pajak dibagi dengan utang lancar perusahaan. Rumus Earnings Before Taxes to Current Liabilities(Sartono,

2009) =

Sales to total assets adalah rasio yang digunakan untuk mengukur

kemampuan manajemen dalam menghadapi kondisi persaingan. Rumus Sales

to total assets (Fahmi, 2011)

=

Sales adalah jumlah penjualan sedangkan total assets adalah jumlah aset

perusahaan.

Dalam model Springate, jika Z < 0.82 maka perusahaan mengalami

bankruptcy, sedangkan jika Z > 0.82, maka perusahaan tidak mengalami

bankruptcy.

F. KIDA MODEL

Model Kida merupakan salah satu model perhitungan bankruptcy selain Z-Score Altman. Model ini merepresentasikan lima rasio keuangan terpisah untuk memprediksi kebangkrutan, yang diwakili dalam rumus berikut :

Z = 1,042X1 + 0,42X2 + 0,461X3 + 0,463X4 + 0,271X5

Keterangan :

X1 = Return on assets X2 = Total debt to equity

X3 = Current assets / current iabilities X4 = Sales / total assets

X5 = Cash / total assets

Return on assets (ROA) Rasio ini melihat sejauh mana investasi yang telah

Rumus return on assets (Sartono, 2009) =

Earning after tax merupakan laba bersih setelah dikurangi pajak, dibagi

dengan total aset.

Total debt to equity digunakan untuk menghitung besarnya jaminan yang

tersedia untuk kreditur.

Rumus Total debt to equity

(Fahmi, 2011)=

Total liabilities adalah jumlah utang yang dimiliki perusahaan sedangkan

total shareholder’s equity adalah jumlah total modal sendiri.

Current ratio adalah kemampuan suatu perusahaan untuk memenuhi

kebutuhan utang ketika jatuh tempo.

Rumus current ratio (Sartono, 2009) =

Current assets adalah aset lancar yang dimiliki perusahaan sedangkan current

liabilities merupakan jumlah utang lancar perusahaan.

Sales to total assets adalah rasio yang digunakan untuk mengukur

kemampuan manajemen dalam menghadapi kondisi persaingan. Rumus Sales

to total assets

(Fahmi, 2011) =

Sales adalah jumlah penjualan sedangkan total assets adalah jumlah aset

perusahaan.

Cash to total assets adalah rasio kas terhadap total aset. Rumus Sales

to total assets (Alkhatib, 2011)

=

Cash adalah jumlah kas yang dimiliki perusahaan sedangkan total assets

adalah jumlah aset perusahaan.

Model Kida mengkategorikan perusahaan yang memiliki nilai Z-Score > 0,38 dianggap sebagai pertanda baik untuk meraih sukses dibandingkan dengan perusahaan yang memiliki nilai Z-Score < 0,38 mempunyai potensi masalah serius dan mungkin tidak dapat melanjutkan operasinya.

G. PENENTUAN AKURASI

Penelitian dilakukan dengan terlebih dahulu memprediksi tingkat bankruptcy dengan menggunakan model yang sudah ada yakni model Altman, Taffler, Springate dan Kida. Selanjutnya, diuji tingkat akurasi dari masing masing model kemudian hasilnya dibandingkan. Tingkat akurasi menunjukkan berapa persentase model dalam memprediksi kondisi perusahaan dengan benar berdasarkan keseluruhan sampel yang ada. Adapun tingkat akurasi setiap model dihitung dengan formula sebagai berikut (Alkhatib, 2011) :

x 100 %

H. PENELITIAN TERDAHULUperusahaan. Hasil penelitian Beaver (1966) adalah bahwa cash flow to total

debt ratio dan net income to total assets ratio merupakan predictor yang

paling baik dalam memprediksi kondisi perusahaan sebelum terjadinya kebangkrutan.

Almilia (2004) melakukan penelitian tentang analisis rasio keuangan untuk memprediksi kondisi financial distress perusahaan dengan metode regresi logit. Hasil penelitian Almilia (2004) adalah rasio keuangan dapat digunakan untuk memprediksikan financial distress suatu perusahaan, dimana rasio yang paling dominan adalah laba bersih dibagi penjualan (NI/S), hutang lancar dibagi total aktiva (CL/TA), aktiva lancar dibagi hutang lancar (CA/CL), dan laba bersih dibagi dengan total aktiva (GROWTH NI/TA).

Lisa Karolina (2006) melakukan penelitian tentang analisis rasio keuangan yang mempengaruhi kondisi financial distress suatu perusahaan. Penelitian dilakukan dengan menggunakan metode penelitian Z-score Altman. Hasil penelitian Karolina (2006) adalah terdapat rasio keuangan yang berpengaruh terhadap kondisi financial distress yaitu cash flow to total debt

ratio, working capital to total asset ratio, sedangkan terdapat juga rasio

keuangan yang tidak berpengaruh terhadap kondisi financial distress yaitu net

income to total assets ratio, total debt to total assets ratio, dan current ratio.

financial distress suatu perusahaan, dimana rasio yang digunakan meliputi :

net profit margin, return on total assets, current ratio, quick ratio, modal

kerja bersih, cash ratio, debt ratio, perputaran total aktiva, dan pertumbuhan penjualan.

Mas’ud (2012) melakukan penelitian mengenai analisis rasio keuangan untuk memprediksi kondisi financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan

dengan menggunakan metode regresi logit. Hasil penelitian dari Mas’ud

(2012) ini adalah return on assets dan arus kas operasi berpengaruh terhadap kondisi financial distress, sedangkan current ratio dan debt to equity ratio tidak berpengaruh terhadap kondisi financial distress.

Atika (2013) melakukan penelitian mengenai pengaruh beberapa rasio keuangan terhadap kondisi financial distress. Penelitian ini dilakukan dengan menggunakan metode regresi logit dan analisis eksplanatif. Hasil penelitian dari Atika (2013) ini adalah current ratio, debt ratio, dan current liabilities to

total assets berpengaruh terhadap kondisi financial distress, sedangkan profit

margin, sales growth, dan inventory turnover tidak berpengaruh terhadap

kondisi financial distress.

Al-khatib (2012) melakukan penelitian yang berjudul “Predicting

financial distress of public companies listed in Amman Stock Exchange”.

terdapat 7 rasio yang berpengaruh terhadap financial distress, yaitu return on

assets (ROA), return on equity (ROE), dividend per share, retained

earnings/total assets, fixed assets to equity, assets turnover, dan sales on

equity.

Koleda (2009) melakukan penelitian yang berjudul “Development of

Comparative-Quantitative Measures of Financial Stability for Latvian

Enterprises”. Hasil penelitian menunjukkan bahwa Altman model memiliki akurasi paling tinggi untuk memprediksi stabilitas keuangan diikuti model Taffler, Two Factors model, dan R-model.

Alkhatib (2011) melakukan penelitian yang berjudul “Predicting

Corporate Bankruptcy of Jordanian Listed Companies : Using Altman and

Kida Models” Penelitian dilakukan dengan membandingkan hasil analisis

20 BAB III

METODE PENELITIAN

A. JENIS PENELITIAN

Jenis penelitian yang digunakan oleh peneliti adalah studi empiris pada perusahaan manufaktur sektor industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

B. OBJEK PENELITIAN

Objek penelitian ini adalah data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

C. POPULASI DAN SAMPEL

1. Populasi

Populasi di dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Sampel

Pemilihan sampel dilakukan dengan menggunakan metode purposive

sampling. Kriteria yang digunakan untuk menentukan sampel adalah :

a. Sampel adalah perusahaan-perusahaan manufaktur sektor industri tekstil dan garmen yang termasuk dalam Indonesian Capital Market

Directory, yang terdaftar di Bursa Efek Indonesia periode 2011-2013.

21 D. DATA YANG DIPERLUKAN

Data yang diperlukan dalam penelitian ini adalah :

1. Laporan keuangan perusahaan-perusahaan manufaktur sektor industri tekstil dan garmen periode 2011-2013 yang diperoleh dari Bursa Efek Indonesia. Dari laporan keuangan tersebut diambil informasi yang relevan dengan variabel-variabel yang digunakan di dalam penelitian ini.

2. Data gambaran umum perusahaan yang diteliti diambil dari Indonesia

Capital Market Directory.

E. TEKNIK PENGUMPULAN DATA

Metode pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan metode dokumentasi, yaitu dengan melakukan pengamatan terhadap dokumen yang diperlukan dalam penelitian. Data yang diperlukan adalah data sekunder yang terdiri dari laporan keuangan perusahaan manufaktur dan gambaran umum perusahaan yang diperoleh dari Bursa Efek Indonesia dan Indonesian Capital Market Directory (ICMD).

F. TEKNIK ANALISA DATA

Untuk menjawab rumusan masalah, maka dilakukan langkah-langkah sebagai berikut :

1. Menghitung kondisi bankruptcy masing-masing model a. Altman model

22 c. Springate model

d. Kida model

2. Menentukan kondisi bankruptcy a. Model Altman

Jika Z < 1.81 maka perusahaan mengalami bankruptcy. Jika 1.81 < Z < 2.7, maka bankruptcy risk tinggi.

Jika 2.7 < Z < 2.99, maka kondisi perusahaan tidak bisa diprediksi. Jika Z > 2.99 , maka perusahaan mengalami financial stability. b. Taffler Model

Jika Z > 0.3, maka bankruptcy risk rendah. Jika Z < 0.2, maka bankruptcy risk tinggi. c. Springate Model

Jika Z < 0.82, maka perusahaan mengalami bankruptcy. Jika Z > 0.82, maka perusahaan tidak mengalami bankruptcy. d. Kida Model

Jika Z < 0.38, maka perusahaan mengalami bankruptcy. Jika G > 0.38, maka perusahaan tidak mengalami bankruptcy.

23

sampel yang ada. Tingkat akurasi prediksi bankruptcy =

x 100 %

4. Menentukan metode yang paling akurat.

Menurut Rifqi (2009), dalam Tika (2012), tingkat akurasi dan error digunakan untuk menyimpulkan metode mana yang paling akurat dalam memprediksi kondisi kebangkrutan. Error dibagi menjadi dua jenis, yaitu

Type I dan Type II. Type I error adalah kesalahan yang terjadi jika model

memprediksi sampel tidak bangkrut padahal kenyataannya sampel tersebut bangkrut. Type II error adalah kesalahan yang terjadi jika model memprediksi sampel bangkrut padahal kenyataannya sampel tidak bangkrut. Tingkat error dihitung dengan cara sebagai berikut :

Type I error

=

x 100 %

Type II error =

24 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH BURSA EFEK INDONESIA

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

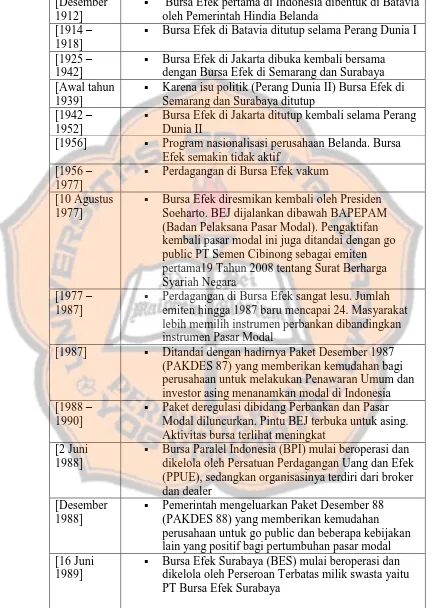

25 Tabel 1. Sejarah Bursa Efek Indonesia

[Desember 1912]

Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

[1914 – 1918]

Bursa Efek di Batavia ditutup selama Perang Dunia I [1925 –

1942]

Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya [Awal tahun

1939]

Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup

[1942 – 1952]

Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

[1956] Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif

[1956 – 1977]

Perdagangan di Bursa Efek vakum [10 Agustus

1977]

Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama19 Tahun 2008 tentang Surat Berharga Syariah Negara

[1977 – 1987]

Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal

[1987] Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia [1988 –

1990]

Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat

[2 Juni 1988]

Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer

[Desember 1988]

Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal [16 Juni

1989]

26

Tabel 1. Sejarah Bursa Efek Indonesia (lanjutan) [13 Juli

1992]

Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ

[22 Mei 1995]

Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated

Trading Systems)

[10

November 1995]

Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996

[1995] Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya

[2000] Sistem Perdagangan Tanpa Warkat (scripless

trading) mulai diaplikasikan di pasar modal

Indonesia

[2002] BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading)

[2007] Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)

[02 Maret 2009]

Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek Indonesia: JATS-NextG

B. DATA PERUSAHAAN SAMPEL

Perusahaan yang akan diteliti adalah perusahaan manufaktur sektor industri tektsil dan garmen yang terdaftar di Bursa Efek Indonesia pada tahun 2011 – 2013. Sampel diambil dengan teknik purposive sampling. Data perusahaan yang terpilih sebagai sampel dapat dilihat pada tabel 2.

Tabel 2. Data Perusahaan

No Kode Nama Perusahaan Alamat

1. ARGO PT. Argo Pantes Tbk

27 Tabel 2. Data Perusahaan (lanjutan)

3. ERTX PT. Eratex Djaja Tbk

Gedung Graha Arda Lt.2 unit 2A-2Jl.HR Rasuna Said Kav b6 Setiabudi,

Jakarta Selatan 12910

Jl. Siliwangi No.178, Desa Alam Jaya, Tangerang 15133, Indonesia 11. RICY PT. Ricky Putra

Globalindo Tbk

Jl. Sawah Lio II No.29-37, Jembatan Lima – Tambora, Jakarta Barat, DKI

Jakarta – 11250, Indonesia 12. SRIL PT. Sri Rejeki

Isman Tbk

Jl. KH. Samanhudi 88 Jetis, Sukoharjo, Solo, Jawa Tengah - Indonesia

Menara BCA Lt.45 Grand Indonesia, Jl. MH Thamrin No.1 Menteng, Jakarta Barat Blok A No.1, Rawa Buaya, Cengkareng, Jakarta 11740, Indonesia 17. UNIT

PT. Nusantara Inti Corpora,

Tbk

28 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Prediksi Kebangkrutan Model Altman

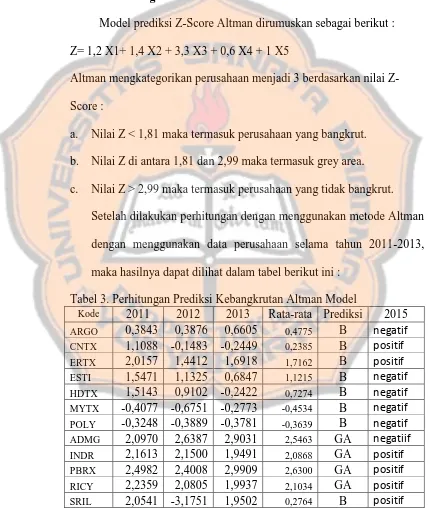

Model prediksi Z-Score Altman dirumuskan sebagai berikut : Z= 1,2 X1+ 1,4 X2 + 3,3 X3 + 0,6 X4 + 1 X5

Altman mengkategorikan perusahaan menjadi 3 berdasarkan nilai Z-Score :

a. Nilai Z < 1,81 maka termasuk perusahaan yang bangkrut. b. Nilai Z di antara 1,81 dan 2,99 maka termasuk grey area. c. Nilai Z > 2,99 maka termasuk perusahaan yang tidak bangkrut.

Setelah dilakukan perhitungan dengan menggunakan metode Altman dengan menggunakan data perusahaan selama tahun 2011-2013, maka hasilnya dapat dilihat dalam tabel berikut ini :

Tabel 3. Perhitungan Prediksi Kebangkrutan Altman Model

Kode 2011 2012 2013 Rata-rata Prediksi 2015

ARGO 0,3843 0,3876 0,6605 0,4775 B negatif

CNTX 1,1088 -0,1483 -0,2449 0,2385 B positif

ERTX 2,0157 1,4412 1,6918 1,7162 B positif

ESTI 1,5471 1,1325 0,6847 1,1215 B negatif

HDTX 1,5143 0,9102 -0,2422 0,7274 B negatif

MYTX -0,4077 -0,6751 -0,2773 -0,4534 B negatif

POLY -0,3248 -0,3889 -0,3781 -0,3639 B negatif

ADMG 2,0970 2,6387 2,9031 2,5463 GA negatiif

INDR 2,1613 2,1500 1,9491 2,0868 GA positif

PBRX 2,4982 2,4008 2,9909 2,6300 GA positif

RICY 2,2359 2,0805 1,9937 2,1034 GA positif

29

Tabel 3. Perhitungan Prediksi Kebangkrutan Altman Model

SSTM 1,6006 1,7858 1,7790 1,7218 B negatif

Berdasarkan tabel 3 dapat diketahui sebanyak 11 perusahaan sampel diprediksi akan mengalami kebangkrutan di masa yang akan datang, 4 perusahaan sampel dalam kondisi grey area (tidak dapat ditentukan apakah perusahaan sehat atau bangkrut), sedangkan sisanya sebanyak 2 perusahaan sampel tidak berpotensi mengalami kebangkrutan.

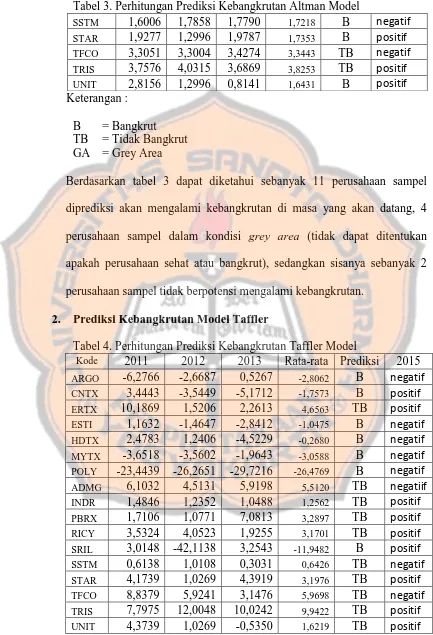

2. Prediksi Kebangkrutan Model Taffler

Tabel 4. Perhitungan Prediksi Kebangkrutan Taffler Model

30 Keterangan :

B = Bangkrut TB = Tidak Bangkrut

Berdasarkan tabel 4 dapat diketahui sebanyak 7 perusahaan sampel diprediksi akan mengalami kebangkrutan di masa yang akan datang, sedangkan sebanyak 10 perusahaan sampel lainnya tidak berpotensi mengalami kebangkrutan.

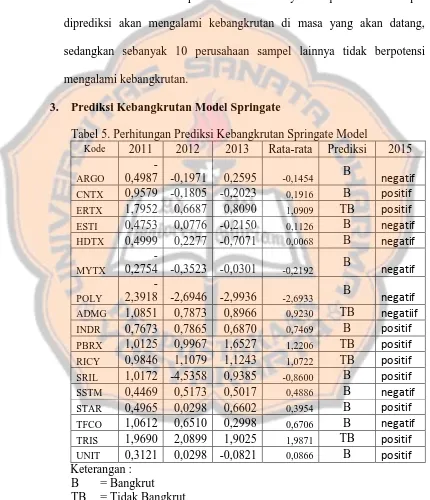

3. Prediksi Kebangkrutan Model Springate

Tabel 5. Perhitungan Prediksi Kebangkrutan Springate Model

31

Berdasarkan tabel 5 dapat diketahui sebanyak 12 perusahaan sampel diprediksi akan mengalami kebangkrutan di masa yang akan datang, sedangkan sebanyak 5 perusahaan sampel lainnya tidak berpotensi mengalami kebangkrutan.

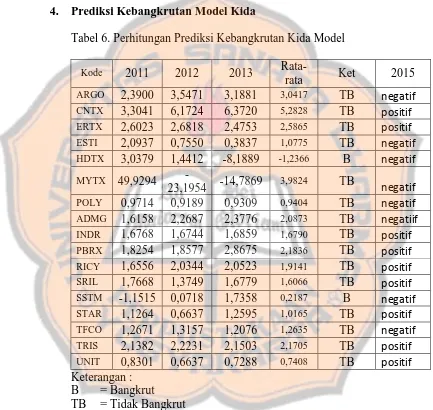

4. Prediksi Kebangkrutan Model Kida

Tabel 6. Perhitungan Prediksi Kebangkrutan Kida Model

Kode 2011 2012 2013

32 B. Pembahasan

Penulis akan melakukan perbandingan antara model prediksi Altman, Taffler, Springate, dan Kida untuk mengetahui ketepatan keempat model prediksi tersebut dalam memprediksi kondisi bankruptcy suatu perusahaan di Bursa Efek Indonesia. Dalam penelitian ini akan perbandingan antara hasil prediksi dengan keadaan perusahaan sampel. Keadaan perusahaan sampel yang dimaksud dapat dilihat dari kondisi laba operasinya yang negatif atau positif di Bursa Efek Indonesia.

Perbandingan antara hasil prediksi dengan status perusahaan (negatif

atau positif) yaitu apabila perusahaan diprediksi “bangkrut” maka perusahaan

tersebut mengalami laba operasi negatif di masa yang akan datang. Begitu

pula sebaliknya, apabila perusahaan diprediksi “tidak bangkrut” maka

perusahaan tersebut akan mengalami laba operasi positif di masa datang. 1. Perbandingan Hasil Analisis Keempat Model Prediksi

33

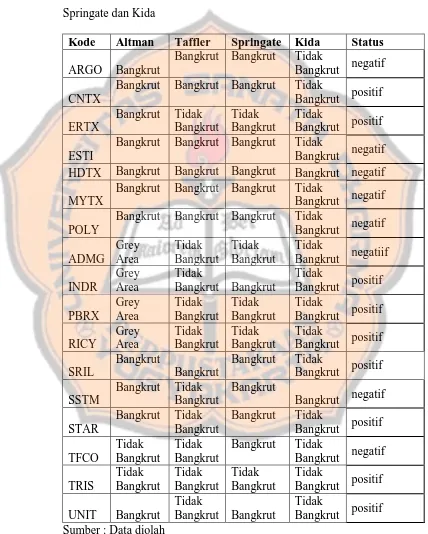

dengan kondisi perusahaan sampel. Untuk lebih jelasnya, hasil prediksi dari ketiga model prediksi tersebut akan disajikan dalam tabel berikut : Tabel 7. Perbandingan Hasil Analisis Antara Model Altman, Taffler, Springate dan Kida

Kode Altman Taffler Springate Kida Status

ARGO Bangkrut

Bangkrut Bangkrut Tidak

Bangkrut negatif CNTX

Bangkrut Bangkrut Bangkrut Tidak

Bangkrut positif

Bangkrut Bangkrut Bangkrut Tidak

Bangkrut negatif HDTX Bangkrut Bangkrut Bangkrut Bangkrut negatif MYTX

Bangkrut Bangkrut Bangkrut Tidak

Bangkrut negatif POLY

Bangkrut Bangkrut Bangkrut Tidak

34

Berdasarkan hasil analisis keempat model prediksi yang dapat dilihat pada tabel 7, sebanyak 5 perusahaan memiliki hasil prediksi yang sama meskipun menggunakan keempat model prediksi yang berbeda. Perusahaan yang diprediksi sama oleh keempat model prediksi kebangkrutan diringkas dalam tabel berikut :

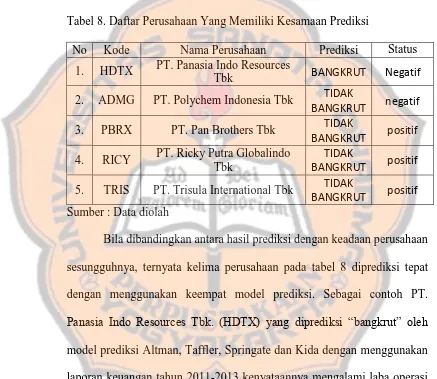

Tabel 8. Daftar Perusahaan Yang Memiliki Kesamaan Prediksi

No Kode Nama Perusahaan Prediksi Status

1. HDTX PT. Panasia Indo Resources

Tbk BANGKRUT Negatif

2. ADMG PT. Polychem Indonesia Tbk TIDAK

BANGKRUT negatif

3. PBRX PT. Pan Brothers Tbk TIDAK

BANGKRUT positif

4. RICY PT. Ricky Putra Globalindo Tbk

TIDAK

BANGKRUT positif

5. TRIS PT. Trisula International Tbk TIDAK

BANGKRUT positif

Sumber : Data diolah

Bila dibandingkan antara hasil prediksi dengan keadaan perusahaan sesungguhnya, ternyata kelima perusahaan pada tabel 8 diprediksi tepat dengan menggunakan keempat model prediksi. Sebagai contoh PT.

Panasia Indo Resources Tbk. (HDTX) yang diprediksi “bangkrut” oleh

model prediksi Altman, Taffler, Springate dan Kida dengan menggunakan laporan keuangan tahun 2011-2013 kenyataannya mengalami laba operasi negatif pada tahun 2014. Begitu juga dengan PT. Pan Brothers Tbk

(PBRX) yang diprediksi “tidak bangkrut” oleh keempat model prediksi

35

dikatakan bahwa hasil prediksi lima perusahaan tersebut memang relevan dengan kenyataannya. Dengan kata lain, penggunaan keempat model prediksi kebangkrutan dalam memprediksi laba operasi negatif atau positif suatu perusahaan akan mengalami ketepatan prediksi yang tinggi apabila model-model tersebut memiliki hasil prediksi yang sama.

2. Perhitungan Tingkat Akurasi dan Error

Hasil prediksi dan status perusahaan akan dibandingkan untuk dihitung tingkat akurasinya. Tingkat akurasi dihitung untuk masing- masing model Altman, model Taffler, model Springate, dan model Kida dalam memprediksi laba operasi negatif atau positif perusahaan. Perhitungan tingkat akurasi berdasarkan hasil perbandingan antara keempat model prediksi kebangkrutan pada tabel 8. Suatu prediksi dianggap tepat jika perhitungan hasil prediksi “bangkrut” maka statusnya

negatif, sedangkan jika perhitungan menunjukkan hasil prediksi “tidak

bangkrut” maka statusnya positif.

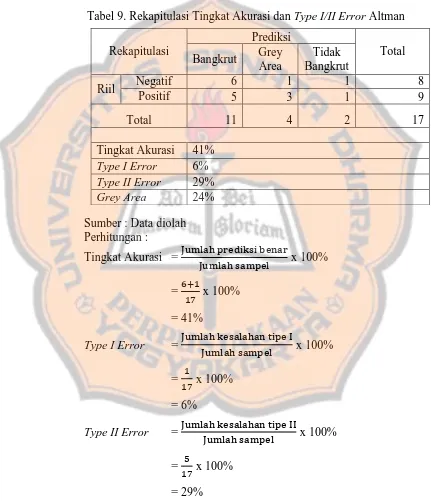

36 a. Model Altman Z-Score

Setelah dilakukan perbandingan antara hasil prediksi dan status perusahaan dengan menggunakan model Altman Z-Score pada tabel 8, diperoleh hasil sebagai berikut :

Tabel 9. Rekapitulasi Tingkat Akurasi dan Type I/II Error Altman

37

Grey Area =

x 100%

= 24%Model Altman memiliki tingkat akurasi sebesar 41% berdasarkan analisis yang dilakukan pada 17 perusahaan. Sesuai tabel 9, ketepatan analisis model prediksi kebangkrutan ini dapat dilihat dari 6 perusahaan yang diprediksi bangkrut terbukti mengalami laba operasi negatif dan 1 perusahaan yang diprediksi tidak bangkrut terbukti mengalami laba operasi positif. Selain itu terdapat kesalahan model Altman yang memprediksi 1 perusahaan tidak mengalami kebangkrutan namun pada kenyataannya mengalami laba operasi negatif, dan 5 perusahaan yang diprediksi bangkrut ternyata mengalami laba operasi positif.

Perusahaan yang termasuk ke dalam kategori grey area tidak dimasukkan ke dalam perhitungan tingkat akurasi maupun type error karena tidak dapat ditentukan apakah perusahaan dalam keadaan sehat atau mengalami kebangkrutan. Perusahaan yang diprediksi dalam kategori grey area sebanyak 4 perusahaan, dengan rincian 1 perusahaan mengalami laba operasi negatif dan 3 perusahaan lainnya mengalami laba operasi positif.

b. Model Taffler

38

39

model Altman yang memprediksi 3 perusahaan tidak mengalami kebangkrutan namun pada kenyataannya mengalami laba operasi negatif, dan 2 perusahaan yang diprediksi bangkrut ternyata mengalami laba operasi positif.

c. Model Springate

40

Model Springate memiliki tingkat akurasi sebesar 65% berdasarkan analisis yang dilakukan pada 17 perusahaan. Sesuai tabel 11, ketepatan analisis model prediksi kebangkrutan ini dapat dilihat dari 7 perusahaan yang diprediksi bangkrut terbukti mengalami laba operasi negatif dan 4 perusahaan yang diprediksi tidak bangkrut terbukti mengalami laba operasi positif. Selain itu terdapat kesalahan model Altman yang memprediksi 1 perusahaan tidak mengalami kebangkrutan namun pada kenyataannya mengalami laba operasi negatif, dan 5 perusahaan yang diprediksi bangkrut ternyata mengalami laba operasi positif.

d. Model Kida

41 Sumber : Data diolah

Perhitungan :

Tingkat Akurasi =

x 100%

=

x 100% = 65%

Type I Error =

x 100%

=

x 100%

= 35%Type II Error =

x 100%

=

x 100%

= 0%42

negatif, dan 0 perusahaan yang diprediksi bangkrut ternyata mengalami laba operasi positif.

3. Analisis Ketepatan Model Altman, Taffler, Springate, dan Kida

Secara keseluruhan berdasarkan hasil analisis menggunakan model Altman, Taffler, Springate dan Kida dapat diketahui bahwa keempat model prediksi kebangkrutan ini memiliki tingkat akurasi yang berbeda dalam memprediksi laba operasi negatif atau positif suatu perusahaan di BEI. Tingkat akurasi tertinggi dimiliki oleh model Taffler, disusul oleh model Springate, model Kida, dan yang terendah adalah model Altman. Untuk lebih jelasnya dapat dilihat dalam tabel berikut :

Tabel 13. Rekapitulasi Tingkat Akurasi Keempat Model Prediksi Kebangkrutan

Prediksi Status Altman Taffler Springate Kida

Bangkrut Negatif 6 5 7 2

Tidak

Bangkrut Positif 1 7 4 9

Total 7 12 11 11

Akurasi 41% 71% 65% 65%

Sumber : Data diolah

Perhitungan sebelumnya menunjukkan bahwa persentase type I/II error untuk model Taffler yaitu sebesar 18% untuk type I error dan 12% untuk

type II error. Selanjutnya untuk model Springate yaitu sebesar 6% untuk

type I error dan 29% untuk type II error, untuk model Kida yaitu sebesar

35% untuk type I error dan 0% untuk type II error. Sedangkan untuk model Altman yaitu sebesar 6% untuk type I error dan 29% untuk type II

43

Berdasarkan hasil analisis menggunakan keempat model prediksi kebangkrutan di atas, dapat diketahui bahwa model Taffler memiliki tingkat ketepatan dan akurasi tertinggi daripada model prediksi kebangkrutan lainnya. Model Taffler mampu memprediksi dengan tepat sebesar 71% dari 17 sampel perusahaan, baik perusahaan yang mengalami laba operasi negatif maupun positif. Model Taffler memiliki ketepatan yang lebih baik daripada model Springate, Kida dan Altman dalam memprediksi apakah perusahaan akan mengalami laba operasi negatif atau positif di Bursa Efek Indonesia dengan menggunakan data keuangan selama tiga tahun berturut-turut.

Selain itu berdasarkan hasil perbandingan keempat model tersebut, penulis menemukan bahwa ketepatan model-model ini lebih baik dalam memprediksi laba operasi negatif atau positif apabila keempat model prediksi memiliki hasil prediksi yang sama terhadap suatu perusahaan tertentu. Apabila keempat model prediksi kebangkrutan memiliki hasil

prediksi ”bangkrut” maka kemungkinan besar perusahaan yang

bersangkutan akan mengalami laba operasi negatif. Begitu juga

sebaliknya, apabila suatu perusahaan diprediksi “tidak bangkrut” oleh

44 4. Perbandingan dengan penelitian terdahulu

45 BAB VI

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, dapat diketahui bahwa ketepatan model prediksi dapat memprediksi dengan lebih tepat apabila keempat model prediksi mempunyai hasil yang sama terhadap suatu perusahaan. Berdasarkan hasil analisis dari keempat model prediksi sebanyak 5 dari 17 perusahaan memiliki kesamaan prediksi yang relevan dengan keadaan perusahaan yang mengalami laba operasi negatif atau positif. Dalam hal ketepatan masing-masing model prediksi, dapat disimpulkan bahwa model Taffler memiliki ketepatan tertinggi dalam memprediksi laba operasi suatu perusahaan mempunyai angka positif atau negatif dua tahun setelah hasil prediksi. Mode Taffler memiliki tingkat akurasi 71% , disusul Springate dengan tingkat akurasi 65% , Kida dengan tingkat akurasi 65% dan terakhir model Altman dengan tingkat akurasi 41%.

Untuk persentase type error masing-masing model prediksi kebangkrutan, model Taffler memiliki persentase sebesar 18% untuk type I

error dan 12% untuk type II error. Selanjutnya model Springate memiliki

type I error 6% dan type II error sebesar 29%. Selanjutnya model Kida

46 B. Keterbatasan Penelitian

Penelitian untuk memprediksi kebangkrutan ini tidak dapat menggunakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2011-2015. Penelitian terbatas pada perusahaan khusus yang bergerak di sektor industri tekstil dan garmen. Penelitian ini juga sebatas membandingkan empat model prediksi saja yaitu Altman, Taffler, Springate, dan Kida. Selain itu penulis hanya menggunakan data keuangan selama tiga tahun untuk menganalisis keakuratan masing-masing model prediksi kebangkrutan. C. Saran

47

DAFTAR PUSTAKA

Al-khatib, Hazem B dan Alaa Al-Horani. 2012. Predicting Financial Distress Of Public Companies Listed In Amman Stock Exchange. European Scientific Journal. Vol. 8, No. 15.

Alkhatib, Khalid. 2011. Predicting Corporate Bankruptcy of Jordanian Listed

Copanies : Using Altman and Kida Models. International Journal of

Business and Management. Vol. 6 No. 3.

Almilia, Luciana Spica dan Kristijadi. 2003. Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing Indonesia (JAAI). Vol. 7. No. 2.

Altman, E. I., 1968: Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, 23, 4: 589–609. ISSN 1540-6261.

Beaver, W. H., 1966: Financial ratios as predictors of failure. Journal of

Accounting Research: Empirical Research in Accounting-Selected

Studies, 4, 1, 71–111. ISSN 1475-679X.

Atika, Darminto dan Siti Ragil Handayani. 2013. Pengaruh Beberapa Rasio Keuangan Terhadap Prediksi Kondisi Financial Distress. Jurnal Adsministrasi Bisnis Vol.1 No.2

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi, Yogyakarta.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Alfabeta, Bandung.

Jogiyanto. 2013. Metodologi Penelitian Bisnis Salah Kaprah dan

Pengalaman-Pengalaman. BPFE, Yogyakarta.

Karolina, Lisa. 2006. Analisis Rasio Keuangan yang Mempengaruhi Kondisi

Financial Distress Suatu Perusahaan. Universitas Sanata Dharma,

Yogyakarta.

Koleda, Nadezhda dan Natalja Lace. 2009. Development of

Comparative-Quantitative Measures of Financial Stability for Latvian Enterprises.

Economics & Management, 14: 78–84. ISSN 1822-6515.

48

Paradita, Cristina Dian. 2013. Manfaat Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan. Universitas Sanata Dharma, Yogyakarta.

Prihadi, Toto. 2009. Investigasi Laporan Keuangan & Analisis Rasio Keuangan. PPM, Jakarta.

49

50

DATA KEUANGAN PERUSAHAAN TAHUN 2011 (dalam jutaan rupiah)

Keterangan

WC = Working Capital TL = Total Liabilities ROA = Return on Assets

TA = Total Assets S = Sales E = Equity

RE = Retained Earnings PBT = Profit Before Tax CA = Current Assets EBIT = Earning before interest and taxes CL = Current Liabilities

NO KODE WC TA RE EBIT TL S PBT CL ROA E CA CASH

1 ARGO 10.518 1.709.908 - (144.767) 1.349.618 848.287 (196.154) 290.787 (0,08) 360.290 301.305 1.216.004 2 CNTX 855 36.525 (12.591) 3.691 30.627 40.699 3.691 14.203 0,10 5.898 15.058 1.926 3 ERTX (104) 38.076 - 11.484 29.732 32.565 11.484 14.282 0,24 8.343 14.178 258 4 ESTI 7.281 83.378 - 582 41.929 68.885 582 39.036 0,70 41.448 46.316 3.071

5 HDTX (4.487) 1.013.575 (221.566) 20.255 448.340 1.016.881 20.255 310.535 1,71 565.235 306.048 15.243 6 MYTX (524) 1.848 (1.160) (142) 1.785 1.957 (142) 979 (2,54) 14 455 5 7 POLY (935.758) 452.635 - (36.178) 452.635 635.534 (36.178) 1.167.418 (0,02) 766.263 231.660 3.438

8 ADMG 523.256 5.247.204 288.963 619.808 2.647.991 4.861.469 523.554 1.554.531 0,12 2.577.063 2.077.787 309.330 9 INDR 26.579 673.591 122.318 49.791 382.373 780.555 9.838 253.688 0,07 291.218 280.267 6.293 10 PBRX 28.919 173.900 20.416 9.700 93.300 249.000 7.400 93.333 0,04 80.600 122.252 19.722 11 RICY 204.759 642.094 12.423 30.660 294.404 616.395 15.688 262.265 0,01 347.690 467.024 57.263 12 SRIL (165.637) 3.107.537 277.623 495.828 1.922.964 3.408.533 323.497 1.351.992 0,16 1.184.573 1.186.355 73.470

51

DATA KEUANGAN PERUSAHAAN TAHUN 2012 (dalam jutaan rupiah)

Keterangan

WC = Working Capital TL = Total Liabilities ROA = Return on Assets

TA = Total Assets S = Sales E = Equity

RE = Retained Earnings PBT = Profit Before Tax CA = Current Assets EBIT = Earning before interest and taxes CL = Current Liabilities

NO KODE WC TA RE EBIT TL S PBT CL ROA E CA CASH

1 ARGO (105.190) 1.809.814 - (81.542) 1.588.348 945.399 (145.002) 498.085 (0,07) 221.466 392.895 15.282

2 CNTX 162 31.156 (16.233) (3.642) 28.900 28.470 (3.642) 12.395 (0,12) 2.256 12.557 3.105 3 ERTX 696 44.820 657 1.957 35.831 49.637 1.957 18.080 0,02 8.989 18.776 85 4 ESTI (30) 80.465 - (4.761) 43.895 66.655 (4.761) 43.873 (0,58) 36.569 43.843 3.277 5 HDTX (32.243) 1.362.547 (215.660) 1.486 726.955 861.164 1.486 431.235 0,23 635.592 398.992 9.846 6 MYTX (418) 1.803 (1.213) (156) 1.864 1.519 (156) 842 (2,92) (38) 424 32 7 POLY (914.211) 403.252 - (41.759) 403.252 599.330 (41.759) 1.151.251 (0,08) 797.838 237.040 9.793 8 ADMG 136.149 598.838 320.665 20.470 278.808 487.866 10.892 118.002 0,50 320.030 254.151 25.847

9 INDR 30.925 686.913 121.017 64.010 389.840 745.017 3.114 253.473 0,09 297.073 284.398 17.035 10 PBRX 32.185 208.300 26.986 13.963 120.530 286.600 6.932 115.394 0,03 87.770 147.579 17.739 11 RICY 334.273 842.498 36.100 48.814 475.541 749.972 23.519 266.783 0,02 366.957 601.056 57.623

12 SRIL (17.185.024) 4.278.512 506.923 495.828 2.853.003 3.408.533 323.497 18.808.248 0,12 1.425.509 1.623.224 77.727 13 SSTM 179.469 810.275 292.727 1.106 525.337 554.471 (18.315) 249.010 (1,74) 284.938 428.479 1.223 14 STAR 195.589 751.720 - 34.467 262.466 204.735 4.551 213.615 0,00 489.254 409.204 8.845