PENDAHULUAN

Masalah Penelitian

- Identifikasi Masalah

- Batasan Masalah

- Rumusan Masalah

Banyaknya informasi yang diperoleh seorang investor yang ingin berinvestasi di pasar modal membuat sangat sulit bagi investor untuk menyaring informasi tersebut, terutama dalam menyusun portofolio investasi yang berguna untuk investasi jangka panjang. Bagaimana komposisi saham Indeks LQ45 yang akan membentuk portofolio optimal berdasarkan Single Index Model?

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini dapat menambah pengetahuan, pengetahuan dan literatur di bidang manajemen keuangan dan investasi di pasar modal, sebagai bahan kajian penelitian selanjutnya, sebagai pengetahuan bagi akademisi tentang teknik investasi di pasar modal dan untuk menarik minat pembaca. untuk mengembangkan penelitian ini pada penelitian selanjutnya. Kami berharap penelitian ini dapat menjadi sarana untuk memperluas pengetahuan penulis khususnya di bidang manajemen investasi, dan menjadi wujud nyata dari ilmu yang penulis peroleh dari mata kuliah yang telah penulis ambil.

Sistematika Penelitian

Berdasarkan perbandingan tersebut maka dilakukan perhitungan sampel untuk menentukan nilai return individu saham AALI (Astra Agro Lestari Tbk.) bulan Januari 2010. Tabel 4.26 menunjukkan bahwa emiten dengan unsystematic variance terbesar adalah emiten Elnusa Tbk. ELSA) dengan nilai sebesar 0,01871 dan yang memiliki nilai terkecil adalah emiten Astra Internasional Tbk.

LANDASAN TEORI

Investasi

- Pengertian dan Tujuan Investasi

- Tipe–Tipe Investasi

- Aset Investasi

- Proses Investasi

Menurut Jones (2007), tujuan investasi adalah menghasilkan uang dan meningkatkan kesejahteraan di masa kini dan masa depan. Analisis teknis menggunakan data harga masa lalu dalam upaya memprediksi harga di masa depan.

Tipe–Tipe Investor

Ciri khas para investor ini adalah mereka akan selalu berhati-hati dalam memilih jenis investasi dan hanya akan memilih investasi yang sebanding dengan risiko dan pendapatan yang bisa diperoleh.

Pasar Modal

- Pengertian Pasar Modal

- Instrumen Pasar Modal

- Indeks Pasar Modal

UU Pasar Modal no. 8 Tahun 1995 mendefinisikan surat berharga adalah surat berharga yang mempunyai pengertian yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, bukti utang, satuan penyertaan kolektif, kontrak berjangka atas surat berharga dan segala efek derivatifnya. Biasanya right issue di pasar modal disebut juga dengan penawaran terbatas suatu surat berharga dengan hak pembelian pertama.

Saham

- Pengertian Saham

- Jenis Saham

- Return Saham

- Risiko Saham

Dividen merupakan pembagian keuntungan yang diperoleh pemegang saham dari keuntungan atau pendapatan suatu perusahaan. Menurut Panduan Modal Bursa Efek Indonesia (2008), investasi saham cukup menjanjikan karena akan memperoleh keuntungan yang besar.

Market Portofolio

Teori Portofolio

Portofolio Optimal

Semakin jauh kurva indiferen dari sumbu horizontal, semakin tinggi utilitasnya bagi investor. Semakin tinggi utilitasnya, semakin tinggi pula ekspektasi return pada setiap tingkat risiko. Setiap kurva indiferen menggambarkan sekumpulan portofolio dengan ekspektasi imbal hasil dan risikonya masing-masing.

Setiap titik di sepanjang kurva mewakili kombinasi ekspektasi return dan risiko yang akan memberikan manfaat yang sama bagi investor. Aset bebas risiko adalah tingkat pengembalian di masa depan yang dapat dipastikan pada saat ini dan ditunjukkan dengan varians pengembalian yang sama dengan nol.

Portofolio Saham

- Pengertian Portofolio Saham

- Risiko Portofolio Saham

- Return Portofolio Saham

ANTM) Aneka Tambang (Persero) Tbk. ANTM) Aneka Tambang (Persero) Tbk. BBCA) Bank Central Asia Tbk. BBCA). Bumi Serpong Damai Tbk. ENRG) Energi Mega Persada Tbk. GGRM) Delta Dunia Makmur Tbk. INDF) International Nickel Indonesia Tbk. INDY) Indofood Sukses Makmur Tbk. INDF) Energi Mega Persada Tbk. 24 Indah Kiat Pulp & Paper Tbk. INTP) Indah Kiat Pulp & Paper Tbk. INKP) International Nickel Indonesia Tbk. ISAT) Indocement Tunggal Prakasa Tbk. INTP) Indofood Sukses Makmur Tbk. JSMR).

Indo Tambangraya Megah Tbk. MEDC) PP London Sumatra Tbk. MIRA) Medco Energy International Tbk. LPKR) 34 Perusahaan Gas Negara (Persero) Tbk. MIRA) PP London Sumatra Tbk. PNBN) Perusahaan Gas Negara (Persero) Tbk. PGAS) Medco Energy International Tbk. MEDC) 36 Bukit Asam Coal Mine Tbk. PTBA) Bukit Asam Coal Mine Tbk. PTBA). Perusahaan Gas Negara (Persero) Tbk. SGRO) Bukit Asam Coal Mine Tbk. SMGR) Semen Gresik (Persero) Tbk. SMGR) Semen Gresik (Persero) Tbk. TLKM) 42 Truba Alam Manunggal Engineering Tbk. TRUB) Truba Alam Manunggal Engineering Tbk. TRUB) Truba Alam Manunggal Engineering Tbk. TRUB) 43 Bakrie Sumatra Plantations Tbk. UNSP) Bakrie Sumatra Plantations Tbk. UNSP) Bakrie Sumatra Plantations Tbk.

Portofolio Moderen Markowitz

- Diversifikasi Markowitz

- Efficient Frontier

Model Indeks Tunggal

Model indeks tunggal merupakan salah satu alternatif perhitungan yang dapat digunakan untuk menyederhanakan perhitungan pada model Markowitz.Model indeks tunggal didasarkan pada pengamatan bahwa harga suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Dengan menghitung koefisien beta yang mencerminkan tingkat risiko yang diamati setiap saham, dan tingkat return saham tersebut, kita dapat menentukan kelebihan return on beta (ERB) yang mencerminkan tingkat keuntungan yang paling mungkin dicapai. Untuk mendapatkan kandidat portofolio yang kuat, kita cukup membandingkan ERB dengan Unique Breakeven Rate (C*) untuk menghasilkan saham-saham yang memiliki tingkat return tinggi dan risiko minimal sehingga dapat menghilangkan risiko tidak sistematis.

Apabila suatu jenis saham mempunyai angka ERB (Excess Return to Beta) lebih besar dari batas C*, maka saham tersebut dimasukkan sebagai kandidat portofolio. Penentuan proporsi dana yang diinvestasikan dapat dilakukan dengan membagi persentase pengembalian dengan total proporsi investasi.

Penelitian Terdahulu

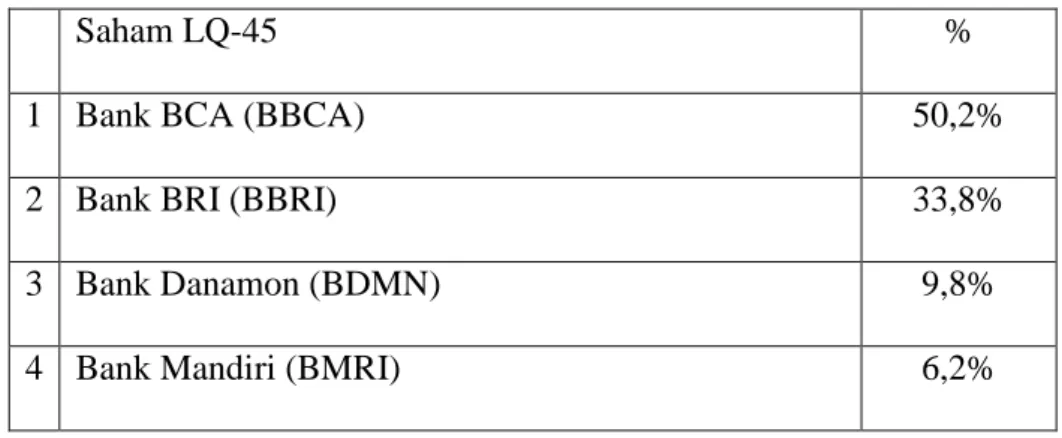

Berdasarkan hasil pembahasan dapat disimpulkan bahwa pembentukan portofolio optimal pada bulan Juli 2007 – Juni 2009 dari 23 saham LQ45 yang terus menerus masuk dalam indeks LQ45 terdapat 4 saham yang dapat membentuk portofolio optimal, yaitu yaitu PTBA (Tambang Batubara Bukit Asam Tbk) sebesar 60,4876%, INKP (Indah Kiat Pulp & Paper Tbk) sebesar 27,1575%, UNTR (United Tractors Tbk) sebesar 10,7909%, AALI (Astra Agro) sebesar 10,40%,7909%). Setelah melakukan perhitungan dan analisa berdasarkan daftar harga penutupan setiap akhir bulan maka diperoleh saham-saham yang masuk dalam portofolio yaitu saham Bank BCA (BBCA), Bank BRI (BBRI), Bank Danamon (BDMN), Bank Mandiri (BMRI) dengan proporsi sebagai berikut: sebagai berikut. Berdasarkan data yang dihimpun selama periode tersebut, hanya tersisa 8 saham di indeks JII.

Berdasarkan hasil pembahasan dapat disimpulkan bahwa terdapat 8 saham yang dapat dimasukkan ke dalam portofolio. Lalu hanya ada 7 saham yang bisa masuk dalam portofolio optimal, yaitu saham emiten Bumi Resource (BUMI), International Nickel (INCO), Indocement Tunggal Prakasa (INTP), Kalbe Farma (KLBF), Bukit Asam Coal Mine ( PTBA), Telekomunikasi (TLKM), dan Unilever Indonesia (UNVR).

Rerangka Pemikiran

Hasil pembentukan portofolio optimal diperoleh dengan menempatkan komposisi saham yang memberikan ekspektasi return dan risiko minimum. Kriteria sampel penelitian ini adalah saham perusahaan yang termasuk dalam kategori indeks LQ45 tahun 2010. Saham-saham yang akan dimasukkan dalam penelitian ini adalah saham-saham LQ45 selama tahun 2010.

Sammensætningen af de LQ45 Index aktier, der udgør en optimal portefølje baseret på Single Index Model er afkastraten pr. Alam Sutra Realty Tbk. BBNI) Bank Negara Indonesia Tbk. BBNI) Bank Central Asia Tbk. BBCA) 7 Bank Rakyat Indonesia (Persero) Tbk. BBRI) Bank Rakyat Indonesia (Persero) Tbk. BBRI) Bank Negara Indonesia Tbk. BDMN) Bank Danamon Indonesia Tbk. BDMN) Bank Rakyat Indonesia (Persero) Tbk. BISI) State Savings Bank (Persero) Tbk. BBTN) 10 Berlian Laju Tangker Tbk. BLTA) Berlian Laju Tangker Tbk. BLTA) Bank Danamon Indonesia Tbk. BMRI) Bank Mandiri (Persero) Tbk. BMRI) Benakat Petroleum Energy Tbk. BIPI) 12 Bakrie & Brother Tbk (BNBR) Bakrie & Brother Tbk (BNBR) Bank Mandiri (Persero) Tbk. BMRI) 13 Barito Pacific Timber Tbk. BRPT) Barito Pacific Timber Tbk. BTEL) Bakrie & Brother Tbk (BNBR).

METODOLOGI PENELITIAN

Metode Pengumpulan Data

- Jenis Data

- Metode Pengumpulan Data

- Teknik Pengumpulan Data

Data harga saham indeks LQ45 dan IHSG yang digunakan merupakan data harga penutupan bulanan periode 2010. Oleh karena itu, sifat data yang digunakan dalam penelitian adalah data panel yaitu kumpulan data yang dikumpulkan dalam jangka waktu tertentu dengan membandingkan berbagai perusahaan. Oleh karena itu, dalam penelitian ini, hanya terdapat 39 saham dari 45 saham indeks LQ45 yang tetap berada dalam kategori LQ45 pada tahun 2010.

Data yang digunakan dalam penelitian ini diperoleh berupa data sekunder yang dikumpulkan melalui studi warisan, data yang dikumpulkan dari internet, dan data analisis dari berbagai literatur yang relevan dengan penelitian. Data diambil dari internet berupa daftar perusahaan yang masuk dalam kategori LQ45 tahun 2010 (www.idx.co.id), daftar harga penutupan tiap akhir bulan tahun 2010 (www.finance.yahoo. com), serta data bunga SBI yang bersumber dari (www.bi.go.id).

Metode Analisis Data

- Pemilihan Saham

- Analisis Portofolio Optimal Markowitz

- Menghitung Rata–Rata Return dan Risiko (Standar Deviasi)

- Membuat Matriks Koefisien Korelasi Saham

- Membuat Matriks Kovarian Saham

- Membuat Matriks Varian Portofolio

- Menghitung Return dan Risiko (Standar Deviasi) Portofolio dan

- Mencari Portofolio Optimal

- Analisis Portofolio Optimal Model Indeks Tunggal

- Menghitung Return Saham Individu (Ri)

- Menghitung Return Ekspektasi Saham (E(Ri)) dan Risiko

- Menghitung Return Pasar (Rm)

- Return Ekspektasi Pasar (E(Rm)) dan Risiko Pasar (σ m 2 )

- Menghitung Beta (β) dan Alpha (α)

- Menghitung Tingkat Suku Bunga (Rf)

- Menghitung Varian Unsistematis (σei 2 )

- Menghitung Excess Return To Beta (ERB)

- Menghitung Besarnya Nilai Cut-Off Point (Ci)

- Menghitung Besarnya Skala Timbangan Atas Tiap-Tiap Saham

- Menghitung Besarnya Beta dari Portofolio (βp), Alpha dari

Karena nilai ekspektasi return terendahnya adalah negatif, maka saham-saham yang mempunyai nilai ekspektasi return negatif kurang cocok untuk dimasukkan ke dalam portofolio optimal menurut SIM, sehingga peneliti berasumsi bahwa nilai return terendah adalah pada saham Bakrieland Development Tbk. Hasil perhitungan tingkat keuntungan bebas risiko selanjutnya akan digunakan untuk memilih saham-saham yang akan dimasukkan dalam pemilihan portofolio. Dari hasil perhitungan pada tabel 4.27 terlihat tidak terdapat nilai ERB yang negatif, hal ini menunjukkan bahwa saham-saham diatas mempunyai return individual yang lebih tinggi dibandingkan return bebas risiko.

Dengan menggunakan persamaan diatas maka diperoleh nilai Xi dan Wi untuk masing-masing saham yang dapat dilihat pada Tabel 4.29. Kemudian dilakukan perbandingan dengan nilai ERB masing-masing saham, Bagi saham yang mempunyai nilai ERB lebih kecil dari nilai titik impas uniknya, maka saham-saham tersebut tidak akan dimasukkan dalam pembentukan portofolio optimal.

ANALISIS DAN PEMBAHASAN

Analisis Portofolio

- Analisis Portofolio Markowitz

- Menghitung Rata–Rata Return dan Risiko (Standard Deviasi)

- Menghitung Korelasi Saham

- Menghitung Kovarian Saham

- Menghitung Varian saham dan Weighted Varian Saham

- Menghitung Return dan Risiko Portofolio dan Mencari Komposisi

- Analisis Portofolio Model Indeks Tunggal

- Menghitung Return Individu

- Menghitung Ekspektasi Return (E(Ri)) dan Risiko Saham (σ i 2 )

- Menghitung Return Pasar (Rm)

- Menghitung Expected Return Pasar (E(Rm)) dan Risiko

- Menghitung Beta (β) dan Alpha (α)

- Menghitung Risk Free Rate (Rf)

- Menghitung Varian Unsistematis (σei 2 )

- Menghitung Excess Return to Beta (ERB)

- Menghitung Nilai Cut-off Point (Ci)

- Menghitung Besarnya Nilai Bobot dari Saham (Xi) dan

- Menghitung Besarnya Beta Portofolio (β p ) dan Alpha

- Menghitung Besarnya Nilai expected return Portofolio (E(Rp)) ,

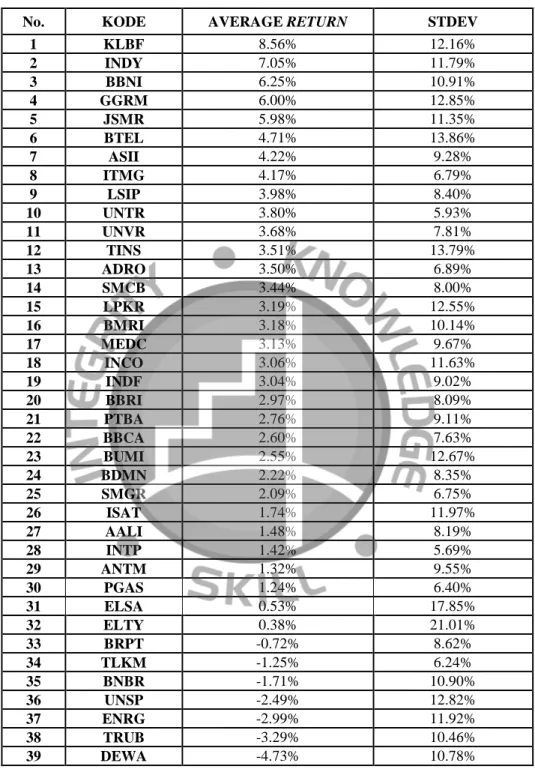

Dari tabel 4.15 terlihat bahwa jika ingin mendapatkan return maksimal sebesar 8,56%, maka investasi pada saham GGRM sebesar 0,07% dan KLBF sebesar 99,93%. Tipe investor low risk averse yang kedua dengan titik optimal pada perpotongan CML (Capital Market Line) dengan garis efisien frontier akan menghasilkan tingkat return sebesar 5,50% dan risiko sebesar 3,28% dengan gabungan dapat dilihat pada tabel . 4.17. Berdasarkan tabel 4.18 diketahui bahwa emiten yang mempunyai nilai ekspektasi return tertinggi adalah Kalbe Farma Tbk.

Dari tabel diatas terlihat hanya ada satu saham yang mempunyai nilai beta negatif yaitu saham BNBR dengan nilai beta sebesar -2,16%. Dari tabel 4.29 terlihat bobot portofolio terbesar terdapat pada saham KLBF sebesar 19,57% dan bobot terkecil pada saham LSIP dengan nilai 3,30%. Dari hasil perhitungan pada tabel 4.30 terlihat hasil βp sebesar 0,65322 dan hasil perhitungan αp sebesar 0,03637.

Artinya berdasarkan hasil perhitungan diatas dengan menggunakan model indeks tunggal diperoleh nilai return portofolio SIM sebesar 0.079322 atau 7.93% dengan risiko portofolio sebesar 0.0656 atau 6.56% seperti pada tabel 4.32.

Implikasi Manajerial

Bagi investor yang memilih portofolio optimal tanpa melihat preferensi individu, dapat menggunakan Model Indeks Tunggal.

KESIMPULAN DAN SARAN

Saran

- Bagi Peneliti Selanjutnya

- Bagi Investor dan Manajerial Investasi