ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DALAM MENUNJANG EFEKTIVITAS DAN EFISIENSI SISTEM PENGENDALIAN INTERN PADA PT

OPTIK TUNGGAL SEMPURNA CABANG MALL RATU INDAH MAKASSAR

Diajukan oleh Nadya Dindayani

4512013116

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar

Sarjana EKONOMI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BOSOWA

MAKASSAR

2018

HALAMAN PENGESAHAN

Judul : Analisis Sistem Informasi Akuntansi Penjualan Tunai dalam Menunjang Efektivitas dan Efisiensi Sistem Pengendalian Intern pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar

Nama Mahasiswa : Nadya Dindayani Stambuk/NIM : 4512013116

Fakultas : Ekonomi

Program Studi : Akuntansi

Telah Disetujui :

Pembimbing I Pembimbing II

Dr.Firman Menne,SE.,M.Si.,Ak.,CA Dr.H.A.ArifuddinMane,SE.,M.Si.,SH.,MH Mengetahui dan Mengesahkan:

Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Universitas Bosowa Makassar

Dekan Fakultas Ekonomi Ketua Program Studi Universitas Bosowa Akuntansi

Dr.H.A.Arifuddin Mane,SE.,M.Si.,SH.,MH Dr.FirmanMenne,SE.,M.Si.,Ak.,CA Tanggal Pengesahan :

PERNYATAAN KEORSINILAN

Saya yang bertandatangan dibawah ini : Nama : Nadya Dindayani NIM : 4512013116 Jurusan : Akuntansi Fakultas : Ekonomi

Judul : Analisis Sistem Informasi Akuntansi Penjualan Tunai dalam Menunjang Efektivitas dan Efisiensi Sistem Pengendalian Intern pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar.

Menyatakan dengan sebenarnya bahwa penulisan skripsi ini berdasarkan hasil penelitian, pemikiran, dan pemaparan asli dari saya adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan daftar pustaka.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tanpa paksaan sama sekali.

Makassar, 27 Agustus 2018 Mahasiswa yang bersangkutan,

Nadya Dindayani

ABSTRAK

NADYA DINDAYANI.2018.Skripsi.Analisis Sistem Informasi Akuntansi Penjualan Tunai dalam Menunjang Efektivitas dan Efisiensi Sistem Pengendalian Intern pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar dibimbing oleh Dr.

H. A. Arifuddin Mane, SE.,M.Si.,SH.,MH dan Dr. Firman Menne, SE.,M.Si.,Ak.,CA.

Tujuan penelitian ini adalah untuk menganalisis sistem informasi akuntansi penjualan tunai yang efektif dan efisien dalam menunjang sistem pengendalian intern yang diterapkan oleh PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar.

Objek penelitian adalah PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar. Data diperoleh dengan wawancara dan observasi. Metode analisis yang digunakan adalah metode deskriptif kualitatif.

Hasil penelitian menunjukkan bahwa adanya perangkapan fungsi dan wewenang yang dilaksanakan oleh PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar sehingga sistem informasi akuntansi penjualan tunai belum berjalan efektif dan efisien, sistem penjualan tunai perusahaan hanya didasarkan pada sistem sederhana saja sehingga tidak menutup kemungkinan adanya manipulasi data dan kecurangan lainnya, perancangan sistem akuntansi penjualan tunai berbasis computer diusulkan dengan harapan dapat mengatasi kelemahan-kelemahan yang ditemukan pada sistem akuntansi penjualan tunai yang telah dilaksanakan PT Optik Tunggal Sempurna cabang Mall Ratu Indah hingga saat ini sehingga dapat membantu mempermudah pencatatan dan pelaksanaan aktivitas-aktivitas dalam melakukan transaksi penjualan tunai.

Kata Kunci : Sistem Informasi Akuntansi Penjualan Tunai, Sistem Pengendalian Intern

ABSTRACT

NADYA DINDAYANI.2018.Skripsi.Analysis of Accounting Information System of Case Sales in support of Effectiveness and Efficiency of Internal Control System at PT Optik Tunggal Sempurna branch of Mall Ratu Indah Makassar guided by Dr. H. A.

Arifuddin Mane, SE.,M.Si.,SH.,MH and Dr. Firman Menne, SE.,M.Si.,Ak.,CA.

The purpose of research to analyze accounting information system of case sales effective and efficient in support of internal control system applied by PT Optik Tunggal Sempurna branch of Mall Ratu Indah Makassar.

The research object is PT Optik Tunggal Sempurna branch of Mall Ratu Indah Makassar. Data obtained by interview and observation. The analytical method used in qualitative descriptive method.

The results showed that there are multiple functions and tasks performed by PT Optik Tunggal Sempurna branch of Mall Ratu Indah Makassar, so that cash sales accounting system has not run effectively and efficiently, the company’s cash sales system is based solely on a simple system, so do not rule out the existence of data manipulation and other fraud. Designing computerized based cash sales accounting system, proposed in the hope to overcome the weaknesses found on cash sales accounting system that has been implemented PT Optik Tunggal Sempurna branch of Mall Ratu Indah Makassar, so as to help facilitate the recording and execution of activities in conducting cash sales transactions.

Keywords : Accounting information system of cash sales, Internal control system

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul

“ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI

DALAM MENUNJANG EFEKTIVITAS DAN EFISIENSI SISTEM PENGENDALIAN INTERN PADA PT OPTIK TUNGGAL SEMPURNA CABANG MALL RATU INDAH MAKASSAR” . Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Bosowa Makassar.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Penulis mengucapkan terima kasih yang tidak terhingga kepada :

a. Allah SWT yang selalu ada, memberi kekuatan dan kesehatan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

b. Bapak Prof. Dr. Ir. Saleh Pallu, M.Eng selaku Rektor Universitas Bosowa Makassar yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

c. Bapak Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH selaku Dekan Fakultas Ekonomi Universitas Bosowa Makassar.

d. Ibu Dr. Hj. Herminawati Abu Bakar, SE., MM selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Bosowa Makassar.

e. Bapak Thanwain, SE., M.Si selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Bosowa Makassar.

f. Kepada Bapak Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH dan Bapak Dr. Firman Menne, SE., M.Si., Ak., CA sebagai dosen pembimbing atas waktu yang telah diluangkan untuk membimbing, memberi motivasi dan memberi arahan serta diskusi-diskusi yang dilakukan oleh penulis.

g. Seluruh Dosen Fakultas Ekonomi Universitas Bosowa Makassar yang telah memberi ilmu dan pendidikannya kepada penulis sehingga wawasan penulis bisa bertambah. Beserta seluruh Staf Fakultas Ekonomi Universitas Bosowa Makassar, terima kasih atas bantuannya dalam pengurusan Administrasi.

h. Keluarga penulis tercinta, terutama orang tua dan kakak penulis yang telah memberikan doa, semangat, motivasi, perhatian, dukungan, hiburan, cinta dan kasih kepada penulis sehingga skripsi ini dapat terselesaikan.

i. Sahabat-sahabat penulis Icha, Aini, Nia, Endhy, Andi Ayu, Fate, Kinan Mona dan adik-adik angkatan, terima kasih atas waktu, dukungan, hiburannya selama ini dan tak henti-hentinya selalu menanyakan kapan penulis wisuda.

j. Semua pihak yang tidak bisa penulis sebutkan satu per satu.

Semoga segala bentuk doa dan dukungan yang telah diberikan kepada penulis mendapat rahmat dari Allah SWT. Penulis menyadari bahwa skripsi ini

jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang membangun untuk perbaikan skripsi ini. Penulis mengharapkan skripsi ini dapat bermanfaat bagi pembaca dan semua pihak sehingga dapat dijadikan kajian lebih lanjut. Semoga kebaikan yang telah diberikan oleh semua pihak mendapatkan pahala di sisi Allah SWT, Amin ya rabbal „alamin.

Makassar, 27 Agustus 2018

Penulis

Nadya Dindayani

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEORSINILAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1 Kerangka Teori ... 5

2.1.1 Sistem Informasi Akuntansi ... 5

2.1.1.1 Pengertian Sistem Informasi Akuntansi ... 5

2.1.1.2 Tujuan Sistem Informasi Akuntansi ... 5

2.1.1.3 Komponen Sistem Informasi Akuntansi... 7

2.1.1.4 Karakteristik Sistem Informasi Akuntansi ... 7

2.1.2 Sistem Informasi Akuntansi Penjualan Tunai ... 8

2.1.2.1 Pengertian Sistem Informasi Akuntansi Penjualan Tunai ... 8

2.1.2.2 Dokumen-dokumen Sistem Informasi Akuntansi Penjualan Tunai ... 9

2.1.2.3 Prosedur dalam Sistem Informasi Akuntansi Penjualan Tunai ... 9

2.1.2.4 Catatan Akuntansi yang digunakan dalam Sistem

Informasi Akuntansi Penjualan Tunai ... 11

2.1.2.5 Fungsi Sistem Informasi Akuntansi Penjualan Tunai 12 2.1.2.6 Unsur-unsur Sistem Informasi Akuntansi Penjualan Tunai ... 13

2.1.3 Sistem Pengendalian Internal ... 14

2.1.3.1 Pengertian Pengendalian Internal ... 14

2.1.3.2 Tujuan Pengendalian Internal ... 15

2.1.3.3 Komponen-komponen Sistem Pengendalian Internal 16 2.1.3.4 Karakteristik Pengendalian Intern ... 22

2.1.3.5 Keterbatasan Pengendalian Internal ... 22

2.1.4 Pengertian Efektivitas dan Efisiensi... 23

2.1.4.1 Pengertian Efektivitas ... 23

2.1.4.2 Pengertian Efisiensi ... 24

2.2 Kerangka Pikir ... 25

2.3 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN... 27

3.1 Lokasi dan Waktu Penelitian ... 27

3.2 Jenis dan Sumber Data ... 27

3.2.1 Jenis Data ... 27

3.2.2 Sumber Data ... 27

3.3 Metode Pengumpulan Data ... 28

3.4 Metode Analisis ... 29

3.5 Definisi Operasional ... 30

BAB IV HASIL DAN PEMBAHASAN ... 31

4.1 Gambaran Umum PT Optik Tunggal Sempurna ... 31

4.1.1 Profil PT Optik Tunggal Sempurna ... 31

4.1.2 Visi dan Misi PT Optik Tunggal Sempurna ... 32

4.1.3 Struktur Organisasi... 33

4.1.4 Pelaksanaan Operasional ... 39

4.1.5 Tahapan Sistem Perekrutan Karyawan ... 39

4.2 Deskripsi Data ... 42

4.2.1 Deskripsi Sistem Informasi Akuntansi Penjualan dalam Perusahaan... 42

4.2.2 Data Flow Diagram (DFD)Sistem Penjualan Tunai PT Optik Tunggal Sempurna ... 46

4.2.3 Flowchart Penjualan PT Optik Tunggal Sempurna ... 47

4.2.4 Perbandingan sistem informasi akuntansi penjualan tunai yang dilaksanakan perusahaan dengan teori ... 50

4.3 Pembahasan ... 59

4.3.1 Rancangan Struktur Organisasi ... 60

4.3.2 Rancangan wewenang dan tanggung jawab pada masing- masing bagian dalam rancangan struktur organisasi ... 61

4.3.3 Rancangan Bagan Alir Sistem (Flowchart)... 64

BAB V PENUTUP ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 25

Gambar 4.1 Struktur Organisasi ... 33

Gambar 4.2 Diagram Konteks ... 46

Gambar 4.3 Diagram Zero ... 46

Gambar 4.4 Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar ... 47

Gambar 4.5 Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar ... 48

Gambar 4.6 Rancangan Struktur Organisasi PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar ... 61

Gambar 4.7 Rancangan Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah ... 65

Gambar 4.8 Rancangan Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah ... 66

Gambar 4.9 Rancangan Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah ... 67

Gambar 4.10 Rancangan Bagan Alir Sistem Informasi Akuntansi Penjualan Tunai PT Optik Tunggal Sempurna cabang Mall Ratu Indah ... 68

DAFTAR TABEL

Tabel 4.1 Perbandingan teori tentang fungsi-fungsi yang terkait dalam sistem informasi akuntansi penjualan tunai dengan fungsi-fungsi yang ada dalam perusahaan. ... 50 Tabel 4.2 Perbandingan teori tentang jaringan prosedur yang membentuk

sistem informasi akuntansi penjualan tunai dengan prosedur yang ada dalam perusahaan ... 51 Tabel 4.3 Perbandingan teori tentang dokumen yang digunakan dalam

sistem informasi akuntansi penjualan tunai dengan dokumen yang ada dalam perusahaan ... 53 Tabel 4.4 Perbandingan teori tentang catatan akuntansi yang digunakan

dalam sistem informasi akuntansi penjualan tunai dengan catatan yang ada dalam perusahaan ... 54 Tabel 4.5 Perbandingan teori tentang struktur organisasi yang memisahkan

tanggung jawab fungsional secara tegas dengan struktur organisasi yang ada pada perusahaan ... 55 Table 4.6 Perbandingan teori tentang adanya otorisasi dan prosedur

pencatatan dalam sistem informasi akuntansi penjualan tunai yang ada pada perusahaan ... 55 Tabel 4.7 Perbandingan teori tentang adanya praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit dalam organisasi yang ada pada perusahaan ... 57 Tabel 4.8 Tabel Pembahasan ... 60

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan di era semakin luas, segala jenis perubahan yang berkembang di Indonesia akan lebih menghadapi banyak tantangan dari perusahaan sejenis yang bermunculan, baik yang berasal dari dalam maupun luar negeri.

Penjualan merupakan hal yang utama dalam sebuah perusahaan yang bergerak pada bidang perdagangan, hal ini terjadi karena adanya penjualan yang merupakan sumber terjadinya pendapatan. Dalam menghadapi persaingan penjualan pada perusahaan dagang memerlukan suatu sistem akuntansi yang dapat berperan penting atas adanya aktivitas yang dilakukan oleh perusahaan.

Sistem Informasi Akuntansi adalah suatu kegiatan yang menghasilkan laporan yang berbentuk data transaksi bisnis yang diolah dan disajikan sehingga menjadi sebuah laporan keuangan yang memiliki arti bagi pihak yang membutuhkannya. Rangkaian dari beberapa sistem akuntansi akan membentu suatu siklus akuntansi. Ada 4 (empat) kelompok siklus akuntansi antara lain siklus pendapatan, siklus pengeluaran, siklus produksi dan siklus keuangan. Sistem informasi akuntansi pada penjualan menjelaskan bagaimana seharusnya prosedur dalam melakukan kegiatan penjualan agar tindakan manipulasi terhadap penjualan dapat dihindari.

Sistem akuntansi diperlukan oleh setiap perusahaan. Sistem akuntansi yang ada dalam perusahaan kadang kala memerlukan suatu pengembangan.

Pengembangan sistem akuntansi tersebut bertujuan untuk memperbaiki sistem yang sudah ada dalam perusahaan. Perusahaan yang memiliki kebutuhan akan informasi dapat memperolehnya secara cepat dan akurat.

Salah satu sistem akuntansi adalah sistem akuntansi kas, yang terdiri dari sistem penerimaan kas dan sistem pengeluaran kas. Sistem penerimaan kas berkaitan juga dengan sistem penjualan tunai dan membentuk siklus pendapatan, sedangkan sistem pengeluaran kas biasanya berkaitan dengan sistem pembelian tunai. Dengan mengetahui sistem pembelian dan penjualan tunai dapat diketahui mutasi kas keluar dan masuk dari sisi persediaan. Sumber penerimaan kas terbesar suatu perusahaan manufaktur maupun perusahaan dagang berasal dari transaksi penjualan terutama penjualan tunai, dimana hasil dari penjualan tersebut digunakan untuk kelangsungan hidup perusahaan. Untuk itu, sistem akuntansi penjualan yang baik sangat dibutuhkan oleh perusahaan karena dari informasi yang dihasilkan kita dapat memantau kegiatan penjualan dengan baik. Apalagi dengan adanya pengendalian intern yang baik maka kegiatan penjualan akan terkontrol dengan baik, data tentang penjualan juga akan tersedia dengan benar, dan kebijakan manajemen dalam hal yang berkaitan dengan penjualan akan terlaksana dengan baik pula. Pengendalian intern yang kurang baik dapat menyebabkan hal-hal yang tidak diinginkan bias terjadi,

seperti data penjualan bisa dimanipulasi, kegiatan penjualan tidak dapat dikontrol, bisa terjadi penyelewengan kas, dan lain-lain.

Sistem informasi akuntansi penjualan memiliki hubungan yang sangat erat dengan efektivitas pengendalian intern. Untuk menunjang efektivitas pengendalian intern penjualan tunai, maka perusahaan harus menerapkan suatu sistem dan prosedur penjualan yang handal.

Salah satu perusahaan dagang yang diminati adalah perusahaan dagang kacamata seperti PT Optik Tunggal Sempurna. Maka dari itu, kebutuhan akan peranan sistem informasi akuntansi penjualan tunai semakin terasa bagi manajemen sebagai alat bantu dalam pengelolaan penjualan tunai agar dapat berjalan secara efektif dan efisien. Melihat adanya sistem manual yang dilakukan dalam pencatatan penjualan tunai dan adanya perangkapan tugas yang diterapkan oleh PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar, maka penulis tertarik untuk mengambil judul tentang “ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DALAM MENUNJANG EFEKTIVTAS DAN EFISIENSI SISTEM PENGENDALIAN INTERN PADA PT OPTIK

TUNGGAL SEMPURNA CABANG MALL RATU INDAH

MAKASSAR.”

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah yang dihadapi yaitu “Apakah Sistem Informasi Akuntansi Penjualan Tunai yang diterapkan oleh PT Optik Tunggal Sempurna cabang Mall Ratu Indah

Makassar sudah efektif dan efisien dalam menunjang sistm pengendalian intern?”

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah untuk menganalisis sistem informasi akuntansi penjualan tunai yang efektif dan efisien dalam menunjang sistem pengendalian intern diterapkan oleh PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar.

1.4. Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan berguna bagi seluruh pihak, diantaranya :

1. Bagi Penulis

Dengan melakukan penelitian ini, penulis dapat menambah pengetahuan, pengalaman serta dapat membandingkan antara fakta yang ada dengan teori-teori yang telah dipelajari.

2. Bagi Perusahaan

Penelitian ini diharapkan agar memberikan alternatif pemecahan masalah yang terjadi dalam kegiatan-kegiatan perusahaan terutama dalam menunjang pengendalian intern.

3. Bagi Pembaca

Diharapkan penelitian ini dapat digunakan sebagai salah satu sumber informasi serta menjadi bahan referensi untuk penelitian-penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Sistem Informasi Akuntansi

2.1.1.1 Pengertian Sistem Informasi Akuntansi

MenurutWidjajanto (2001) dalam bukunyamenyatakan bahwa sistem informasi akuntansi adalah susunan formulir, catatan, peralatan termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.”

Sedangkan menurut Mulyadi(2001:3), sistem informasi akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.”

Dari beberapa pengertian di atas, dapat disimpulkan bahwa sistem informasi akuntansi adalah sistem informasi berbasis komputerisasi yang mengolah data keuangan yang berhubungan dengan data transaksi dalam siklus akuntansi dan menyajikannya dalam bentuk laporan keuangan kepada manajemen perusahaan.

2.1.1.2 Tujuan Sistem Informasi Akuntansi

Menurut James A. Hall (2009:21), adapun tujuan dari sistem informasi akuntansi adalah sebagai berikut :

a. Mendukung fungsi penyediaan phak manajemen. Administrasi mengacu pada tanggung jawab pihak manajemen untuk mengelola dengan baik sumber daya perusahaan. Sistem informasi akuntansi menyediakan informasi mengenai penggunaan sumber daya ke pengguna eksternal melalui laporan keuangan tradisional serta dari berbagai laporan lain yang diwajibkan. Secara internal, pihak manajemen menerima informasi pelayanan dari berbagai laporan pertanggungjawaban.

b. Mendukung pengambilan keputusan pihak manajemen. Sistem informasi akuntansi memberikan pihak manajemen informasi yang dibutuhkan untuk melaksanakan tanggung jawab pengambilan keputusan tersebut.

c. Mendukung operasional harian perusahaan. Sistem informasi akuntansi menyediakan informasi bagi para personel operasional untuk membantu mereka melaksanakan pekerjaan hariannya dalam cara yang efisien dan efektif.

Menurut Krismiaji (2010:23), tujuan pokok sistem informasi akuntansi adalah mengumpulkan dan memproses data tentang kegiatan organisasi bisnis secara efektif dan efisien, menghasilkan informasi yang berguna untuk pembuatan keputusan, melakukan pengawasan yang memadai untuk menjamin bahwa data transaksi telah dicatat dan diproses secara akurat, serta untuk melindungi data tersebut dan aktiva lain yang dimiliki oleh perusahaan.

2.1.1.3 Komponen Sistem Informasi Akuntansi

Adapun komponen-komponen sistem informasi akuntansi adalah sebagai berikut :

a. Sumber daya manusia yang terlatih yang mampu memahami bisnis proses akuntansi dan keuangan secara umum, misalnya seorang Accounting.

b. Prosedur keuangan dan akuntansi, baik manual maupun otomatis yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas-aktivitas organisasi.

c. Formulir data keuangan, untuk mencatat seluruh aktivitas keuangan meliputi transaksi kas, persediaan, piutang, aktiva tetap, hutang, penjualan dan biaya.

d. Accounting Software, contohnya MYOB, Oracle Finance, dll.

e. Hardware, berupa seperangkat komputer yang terhubung dengan jaringan dan kelengkapan aksesoris pendukung lainnya.

2.1.1.4 Karakteristik Sistem Informasi Akuntansi

Terdapat beberapa karakteristik sistem informasi akuntansi antara lain sebagai berikut :

a. Performs Necessart Task (melaksanakan kegiatan penting), perusahaan tidak memutuskan untuk melaksanakan proses data, tetapi diminta oleh hukum/kewenangan untuk memelihara data aktivitas. Lingkungan sekitar perusahaan seperti pemerintah, investor, pemilik perusahaan dan pengamat ekonomi menginginkan data yang dihasilkan oleh

perusahaan. Walaupun lingkungan tidak menginginkan data tersebut, maka perusahaan melakukannya dengan tujuan pengawasan.

b. Adheres to relatively standardized procedures (mendekati prosedur perusahaan), regulasi dan praktis mengungkapkan bagaimana proses data harus dilaksanakan.

c. Handles Detailed data (menangani data rinci), ketika catatan pemerosesan data mendeskripsikan aktivitas perusahaan secara detail, perlu disediakan catatan audit. Catatan audit adalah kronologis aktivitas yang dapat ditelusuri dari awal hingga akhir proses ataupun sebaliknya.

d. Has primarily historical focus (fokus pada histori utama), data yang dikumpulkan oleh SIA secara umum mendeskripsikan kejadian di masa lampau.

e. Provide minimal problem solving information (menyediakan informasi minimal bagi pemecahan masalah), SIA menghasilkan beberapa output bagi manajer seperti laporan pendapatan dan pengeluaran.

2.1.2 Sistem Informasi Akuntansi Penjualan Tunai

2.1.2.1 Pengertian Sistem Informasi Akuntansi Penjualan Tunai

Menurut Susanto (2001:30), sistem informasi akuntansi penjualan tunai adalah kerangka kerja dalam sumber daya manusia, metode, alat dan semuanya itu dikoordinasikan untuk mengolah data penjualan menjadi informasi penjualan yang berguna bagi pihak-pihak yang membutuhkannya.

Menurut Mulyadi (2010:3), sistem informasi akuntansi penjualan tunai adalah suatu jaringan prosedur yang terdiri dari formulir-formulir, catatan-catatan

dan laporan yang terkoordinir dan terdapat komponen bangunan sistem yaitu input, model, output, teknologi, basis data, dan pengendalian, sehingga mampu menyediakan informasi mengenai penjualan.

2.1.2.2 Dokumen-dokumen Sistem Informasi Akuntansi Penjualan Tunai Menurut Mulyadi (2010:463), dokumen-dokumen yang digunakan dalam sistem informasi akuntansi penjualan tunai adalah :

a. Faktur penjualan tunai, dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi perusahaan tunai. Faktur penjualan tunai diisi oleh faktur penjualan.

b. Pita register kas, dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

c. Bukti setor bank, dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Dokumen ini dibuat tiga rangkap.

d. Rekap harga pokok penjualan, dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode.

2.1.2.3 Prosedur dalam Sistem Informasi Akuntansi Penjualan Tunai

Prosedur yang membentuk sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010:469), diantaranya :

a. Prosedur order penjualan, dalam prosedur ini fungsi penjualan menerima pesanan dari pembeli dan membuat faktur penjualan tunai

untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b. Prosedur penerimaan kas, dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya.

c. Prosedur pencatatan penjualan tunai, dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu fungsi akuntansi juga mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

d. Prosedur penyetoran kas ke bank, pengendalian internal terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada satu hari. Dalam prosedur ini, fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

e. Prosedur pencatatan penerimaan kas, dalam prosedur ini fungsi akuntansi mencatat penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

f. Prosedur pencatatan harga pokok penjualan, dalam prosedur ini fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan

data yang dicatat dalam kartu persediaan. Berdasarkan rekapitulasi harga pokok penjualan ini, fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan harga pokok penjualan ke dalam jurnal.

g. Prosedur penerimaan kas dari over the counter sale, yaitu pembeli datang sendiri ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli dan perusahaan menerima uang tunai, cek pribadi atau pembayaran langsung dari pembeli dengan credit card sebelum barang diserahkan kepada pembeli.

2.1.2.4 Catatan Akuntansi yang digunakan dalam Sistem Informasi Akuntansi Penjualan Tunai

Catatan-catatan akuntansi yang digunakan dalam sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010), yaitu :

a. Jurnal penjualan, digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal penerimaan kas, untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.

c. Jurnal umum, digunakan untuk mencatat harga pokok produk yang dijual.

d. Kartu persediaan, digunakan untuk mencatat berkurangnya harga pokok produk yang dijual. Selain itu, kartu ini juga digunakan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

e. Kartu gudang, untuk mencatat berkurangnya kuantitas produk yang dijual.

2.1.2.5 Fungsi Sistem Informasi Akuntansi Penjualan Tunai

Menurut Mulyadi (2010:462), fungsi terkait sistem informasi akuntansi penjualan tunai adalah :

a. Fungsi penjualan, dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menerima orderan dari pembeli, mengisi faktur penjualan dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

b. Fungsi kas, dalam transaksi penerimaan kas dari penjualan, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c. Fungsi gudang, dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

d. Fungsi pengiriman, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar oleh pembeli.

e. Fungsi pencatatan. Menurut Diana (2011:89), fungsi ini meliputi kegiatan untuk menyiapkan dokumen transaksi, mencatat ke dalam jurnal dan buku besar, membuat rekonsiliasi dan menyusun laporan.

f. Fungsi akuntansi, fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

2.1.2.6 Unsur-unsur Sistem Informasi Akuntansi Penjualan Tunai

Unsur-unsur sistem informasi akuntansi penjualan tunai menurut Mulyadi (2010:236), adalah :

a. Input, adalah transaksi penjualan dan retur penjualan merupakan data masukan dan menggunakan formulir, faktur penjualan sebagai medianya.

b. Model, yaitu mengolah data masukan, dalam sistem informasi akuntansi penjualan tunai yaitu mengklarifikasi serta meringkas data- data masukan untuk memperoleh informasi yang penting secara global seperti transaksi penjualan selama beberapa bulan.

c. Output, pada sistem informasi akuntansi penjualan keluarannya dapat berupa laporan-laporan seperti laporan keuangan, laporan harga pokok penjualan. Sedangkan media yang dipakai untuk menyajikan berbagai laporan dapat berupa monitor, printer, speaker, dan sebagainya.

d. Teknologi, yaitu menangkap masukan, menjalankan model, mengakses data yang menyampaikan keluaran serta mengendalikan sistem. Dalam hal ini dapat berupa cash register.

e. Basis data, merupakan tempat untuk penyimpanan data yang digunakan untuk pemakai informasi. Adapun media yang dipakai untuk penyimpanan data adalah seperti kartu buku besar, floppy disk, compact disk, dan lain-lain.

f. Pengendalian, semua sistem informasi harus dilindungi dari bencana dan ancaman. Beberapa cara yang perlu dirancang untuk menjaga keselamatan sistem informasi adalah :

1) Penggunaan sistem pengelolaan catatan 2) Penerapan pengendalian akuntansi

3) Pengembangan rancangan induk sistem informasi

4) Pembuatan rencana darurat dalam hal sistem informasi gagal menjalani fungsinya

5) Penerapan prosedur seleksi karyawan

6) Pembuatan dokumentasi secara lengkap yang digunakan oleh perusahaan

7) Perlindungan dari bencana api dan putusnya aliran listrik

8) Pembuatan tempat penyimpanan data diluar perusahaan sebagai cadangan (back up).

2.1.3 Sistem Pengendalian Internal 2.1.3.1 Pengertian Pengendalian Internal

Dasar pemikiran mengenai pengendalian internal telah disusun dalam suatu kerangka dasar pengendalian internal COSO (COSO Internal Control Framework). Sistem pengendalian menurut The Commitee Of Sponsoring Organization didefinisikan sebagai berikut :

“Pengendalian internal adalah suatu proses yang dipengaruhi oleh satu lingkungan dari direktur, manajeman dan personil lainnya yang dirancang guna memberikan jaminan yang layak atas pencapaian berbagai tujuan organisasi dengan kategori efektivitas dan efisiensi operasi, kehandalan laporan keuangan, dan ketaatan terhadap ketentuan dan peraturan yang berlaku.”

Laporan COSO juga menekankan bahwa konsep fundamental dinyatakan dalam definisi berikut ini :

a. Pengendalian internal merupakan suatu proses. Hal ini menunjukkan bahwa pengendalian internal merupakan cara yang digunakan untuk mencapai tujuan dan bukan menjadi tujuan itu sendiri. Pengendalian internal terdiri dari serangkaian tindakan yang melekat dan terintegrasi dalam infrastruktur satuan usaha.

b. Pengendalian internal dipengaruhi oleh manusia. Pengendalian internal tidak hanya terdiri dari buku pedoman kebijakan dan formulir, tetapi juga termasuk orang-orang yang ada pada berbagai jenjang dalam suatu organisasi, termasuk dewan komisaris, manajemen dan personil lainnya.

c. Pengendalian internal hanya diharapkan untuk memberikan keyakinan yang memadai dan bukan keyakinan penuh karena adanya kelemahan- kelemahan bawaan yang melekat pada seluruh sistem pengendalian internal dan perlunya mempertimbangkan biaya dan manfaat yang bersangkutan dengan penetapan pengendalian tersebut.

d. Pengendalian internal diarahkan pada pencapaian tujuan dalam kategori yang saling tumpang tindih dari pelaporan keuangan, kepatuhan dan operasi.

2.1.3.2 Tujuan Pengendalian Internal

Menurut Mardi (2011:59), tujuan pengendalian internal sebagai berikut : a. Menjaga keamanan harta milik perusahaan

b. Memeriksa ketelitian dan kebenaran informasi akuntansi c. Meningkatkan efisiensi operasional perusahaan

d. Membantu menjaga kebijakan manajemen yang telah ditetapkan Pengendalian internal menurut Commitee of Sponsorin Organization of the Traedway Comission merupakan suatu proses yang dilakukan oleh dewan komisaris, manajemen, dan personil lain yang didesain untuk memberikan keyakinan memadai terkait pencapaian tujuan sebagai berikut :

a. Keandalan pelaporan keuangan;

Pengendalian internal yang ada membuat manajemen memiliki tanggung jawab untuk menyiapkan laporan keuangan untuk pihak internal maupun eksternal organisasi.

b. Kepatuhan terhadap hukum dan aturan yang berlaku;

Pengendalian internal ini bertujuan agar organisasi melakukan kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

c. Efektivitas dan efisiensi kegiatan operasional perusahaan;

Pengendalian internal dalam suatu organisasi dapat menjadi instrumen agar pengguna sumber daya dapat dimanfaatkan secara efisien dan efektif dalam operasional perusahaan.

2.1.3.3 Komponen-komponen Sistem Pengendalian Internal

Menurut COSO (2013:56), pengendalian internal memiliki 5 komponen yaitu :

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian adalah seperangkat standar, proses, dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal di seluruh organisasi.

Terdapat enam lingkungan pengendalian yakni : 1) Struktur organisasi

Struktur organisasi perusahaan menggambarkan pembagian otoritas dan tanggung jawab dalam perusahaan dalam rangka mencapai tujuan perusahaan.

2) Komitmen terhadap integritas dan nilai-nilai etika

Penting bagi manajemen untuk menciptakan budaya organisasi yang menekankan pada integritas dan nilai-nilai etika. Perilaku etis dan tidak etis ini akan menciptakan suasana yang dapat mempengaruhi validitas proses pelaporan keuangan.

3) Komitmen terhadap kompetensi

Perusahaan harus merekrut karyawan yang kompeten dan dapat dipercaya guna mendorong kreatifitas dan inisiatif dalam menghadapi kondisi yang dinamis saat ini. Oleh karena itu, penting bagi bagian personalia untuk mengisi lowongan kerja dengan personil yang memiliki pengetahuan dan keterampilan yang sesuai dengan pekerjaan yang harus dikerjakan.

4) Peraturan dan kode etik karyawan

Manajemen harus mempunyai peraturan dan kode etik secara tertulis, agar karyawan mengetahui aktivitas yang boleh dan aktivitas yang tidak boleh dilakukan.

5) Metode penetapan tanggung jawab dan wewenang

Otoritas adalah hak yang dimiliki karena posisi formal seseorang untuk memberi perintah kepada bawahan. Tanggung jawab adalah kewajiban seseorang untuk menjalankan tugas tertentu dan untuk diminta pertanggungjawabannya atas hasil yang dicapai. Penetapan otoritas dan tanggung jawab ini nampak dalam deskripsi pekerjaan.

Oleh karena itu, penting bagi sebuah organisasi untuk memiliki deskripsi pekerjaan yang jelas.

6) Kebijakan dan praktik untuk mengelola sumber daya manusia Kegiatan sumber daya manusia meliputi perekrutan karyawan baru, orientasi karyawan baru, pelatihan karyawan, motivasi karyawan, evaluasi karyawan, promosi karyawan, kompensasi karyawan, konseling karyawan, perlindungan karyawan, dan pemberhentian karyawan. Kebijakan sumber daya manusia yang baik akan membantu perusahaan untuk mencapai operasi yang efisien dan memelihara integritas data.

b. Penilaian Risiko (Risk Assessment)

Sebuah prasyarat untuk penilaian risiko adalah pembentukan tujuan, terkait pada tingkat yang berbeda dari entitas. Manajemen menentukan tugas dalam kategori yang berkaitan dengan operasi,

pelaporan, dan kepatuhan dengan kejelasan yang cukup untuk dapat mengidentifikasi dan menganalisa risiko untuk tujuan tersebut.

Manajemen juga mempertimbangkan kesesuaian tujuan entitas.

Penilaian risiko juga mengharuskan manajemen untuk mempertimbangkan dampak dari kemungkinan perubahan dalam lingkungan eksternal dan dalam lingkungan internal yang mungkin membuat pengendalian internal tidak efektif.

Penilaian resiko terdiri dari :

1) Personil baru yang memiliki pemahaman berbeda atau tidak memadai atas pengendalian internal.

2) Sistem informasi dan teknologi yang baru atau yang diperbarui mempengaruhi pemrosesan transaksi.

3) Produk dan aktivitas baru yang tidak dimengerti oleh karyawan akan menimbulkan resiko terganggunya proses bisnis perusahaan.

4) Bencana alam atau kerusuhan politik, seperti kebakaran, banjir, gempa bumi, tsunami, angin ribut, perang, atau kerusuhan masa.

c. Kegiatan Pengendalian (Control Activities)

Kegiatan pengendalian adalah tindakan yang ditetapkan melalui kebijakan dan prosedur yang membantu memastikan arahan manajemen untuk mengurangi risiko terhadap pencapaian tujuan dilakukan. Kegiatan pengendalian dilakukan di semua tingkat entitas, pada berbagai tahap dalam proses bisnis dan pada lingkup teknologi.

Kegiatan pengendalian terdiri dari :

1) Desain dokumen yang baik dan bernomor urut tercetak 2) Pemisahan Tugas

3) Otorisasi yang memadai atas transaksi bisnis 4) Mengamankan harta dan catatan perusahaan

Yang dapat dilakukan perusahaan untuk mengamankan harta dan informasi tersebut, antara lain meliputi :

1. Membatasi akses fisik terhadap harta.

2. Menjaga catatan dan dokumen dengan menyimpan catatan dan dokumen dalam lemari yang terkunci, serta dengan membuat back-up yang memadai.

3. Pembatasan akses terhadap ruang komputer dan terhadap file perusahaan.

d. Informasi dan Komunikasi (Information and Communication) Terdapat empat informasi dan komunikasi terdiri dari :

1) Mengidentifikasi dan mencatat semua transaksi yang valid.

Perusahaan harus mengidentifikasi dan mencatat semua transaksi yang valid.

2) Mengklasifikasi transaksi.

Perusahaan harus mengklasifikasi transaksi sebagaimana seharusnya agar pencatatan transaksi menjadi tepat.

3) Mencatat transaksi pada periode akuntansi yang tepat.

Perusahaan harus mencatat transaksi pada periode akuntansi yang tepat agar keterangan tanggal di catatan tidak menyesatkan pengguna laporan keuangan.

4) Menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat.

Perusahaan harus menyajikan transaksi dan pengungkapan terkait dalam laporan keuangan secara tepat agar laporan keuangan dapat dipertanggungjawabkan dan dapat diandalkan.

e. Kegiatan Pemantauan (Monitoring Activities) Terdapat dua aktivitas pemantauan yakni : 1) Supervisi yang efektif

Supervisi yang efektif meliputi pelatihan terhadap karyawan, memonitor kinerja karyawan, mengkoreksi kesalahan yang mereka lakukan, serta mengamankan harta dengan mengawasi karyawan yang memiliki akses terhadap harta perusahaan. Supervisi sangat penting, terutama di perusahaan kecil yang tidak memiliki pemisah tugas yang cukup memadai.

2) Pengauditan internal

Pengauditan internal, meliputi :

1. Evaluasi kepatuhan karyawan terhadap kebijakan dan prosedur manajemen, dan terhadap aturan atau regulasi yang berlaku.

2. Evaluasi terhadap efektivitas dan efisiensi manajemen.

2.1.3.4 Karakteristik Pengendalian Intern

Kehandalan sistem pengendalian intern harus dilandasi dengan karakteristik dari sistem tersebut. Menurut Yuda (2013:4), karakteristik sistem pengendalian intern terdiri dari :

a. Adanya pendelegasian wewenang kepada petugas tertentu untuk menyetujui transaksi dan penetapan tugas, pengecekan kepada petugas yang lain untuk mengetahui bahwa transaksi telah disetujui oleh petugas yang berwenang.

b. Adanya penyelenggaraan akuntansi sedemikian rupa sehingga mudah di cek.

c. Adanya pendelegasian secara fisik yang tepat, termasuk penjagaan berganda terhadap aktiva yang dimiliki.

d. Adanya verifikasi secara periodik terhadap eksistensi aktiva yang dicatat.

e. Memiliki pegawai yang cakap, mempunyai kemampuan dan latihan yang cukup, sesuai dengan tingkat pertanggungjawabannya.

f. Adanya pemisahan fungsi penyimpanan aktiva dari fungsi pencatatan, dan dari pelaksanaan transaksi yang bersangkutan.

2.1.3.5 Keterbatasan Pengendalian Internal

Ikatan Akuntansi Indonesia (1994) mengemukakan keterbatasan yang harus disadari dalam mempertimbangkan efektivitas pengendalian internal.

Keterbatasan bawaan ini, misalnya dalam penerapan kebijakan dan prosedur pengendalian terdapat kemungkinan kekeliruan potensial yang timbul dari sebab

seperti instruksi yang salah mengerti, kesalahan dalam perbandingan, kebingungan dan kelelahan pribadi.

Sedangkan menurut Mulyadi (2001), keterbatasan yang dimiliki pengendalian internal adalah kesalahan dalam pertimbangan, gangguan, kolusi, pengabaian oleh manajemen dan biaya lawan manfaat.

Berdasarkan kutipan diatas dapat disimpulkan bahwa pengendalian internal memiliki keterbatasan-keterbatasan terutama faktor manusia. Perusahaan membutuhkan pengendalian internal menekan dan mengurangi terjadinya penyimpangan-penyimpangan dan kecurangan-kecurangan dalam perusahaan.

2.1.4 Pengertian Efektivitas dan Efisiensi 2.1.4.1 Pengertian Efektivitas

Efektivitas dalam kegiatan organisasi dapat dirumuskan sebagai tingkat perwujudan sasaran yang menunjukkan sejauh mana sasaran telah dicapai.

Menurut Sondang P. Siagian (2001:24), efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegitan yang dijalankannya. Efektivitas menunjukkan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. (Dikutip dari http://yunitaardha.blogspot.co.id)

Sementara itu, menurut Abdurahmat (2003:92), efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya.(Dikutip dari http://yunitaardha.blogspot.co.id)

2.1.4.2 Pengertian Efisiensi

Menurut Mulyadi (2007:63), efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan sesuatu dengan tidak membuang-buang waktu, tenaga dan biaya. Efisiensi juga berarti rasio antara input dan output atau biaya dan keuntungan.(Dikutip dari http://repository.widyatama.ac.id)

Menurut Hasibuan (2005:233), efisiensi adalah perbandingan yang terbaik antara input dan output (hasil antara keuntungan dengan sumber-sumber yang dipergunakan), seperti halnya juga hasil optimal yang dicapai dengan penggunaan sumber yang terbatas. Dengan kata lain hubungan antara apa yang telah diselesaikan. (Dikutip dari http://repository.widyatama.ac.id)

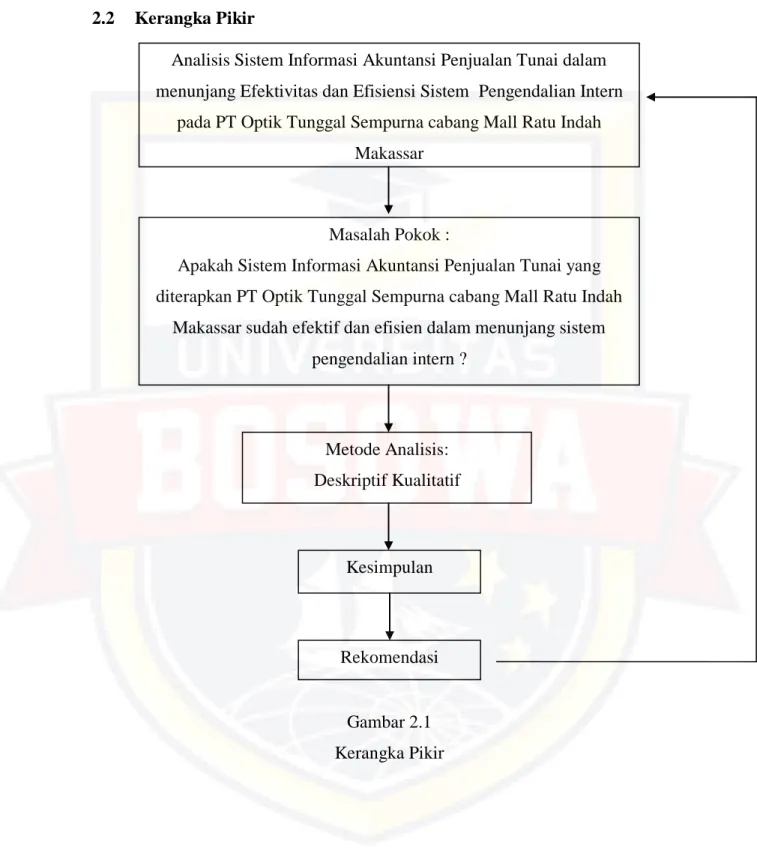

2.2 Kerangka Pikir

Gambar 2.1 Kerangka Pikir

Analisis Sistem Informasi Akuntansi Penjualan Tunai dalam menunjang Efektivitas dan Efisiensi Sistem Pengendalian Intern

pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar

Masalah Pokok :

Apakah Sistem Informasi Akuntansi Penjualan Tunai yang diterapkan PT Optik Tunggal Sempurna cabang Mall Ratu Indah

Makassar sudah efektif dan efisien dalam menunjang sistem pengendalian intern ?

Metode Analisis:

Deskriptif Kualitatif

Kesimpulan

Rekomendasi

2.3 Hipotesis Penelitian

Berdasarkan rumusan masalah di atas, hipotesis dari penelitian ini adalah sebagai berikut :

Sistem Informasi Akuntansi Penjualan Tunai yang dilakukan oleh PT. Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar belum berjalan dengan efektif dan efisien.

BAB III

METODE PENELITIAN

3.1 Lokasi dan Waktu Penelitian

Penelitian ini dimulai dari bulan Mei 2018 sampai dengan Juni 2018.

Penelitian ini dilaksanakan pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar yang beralamat di Jalan Dr. Sam Ratulangi No. 35 Makassar.

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

Jenis penelitian yang digunakan adalah penelitian kualitatif dengan pendekatan deskriptif. Metode ini dilakukan untuk mengetahui dan menjadi mampu untuk menjelaskan kesimpulan dari permasalahan yang diteliti dalam suatu situasi. Melalui penelitian ini, data yang diperoleh akan dianalisis untuk mengetahui bagaimana perusahaan menjalankan sistem informasi akuntansi penjualan tunai dan sistem pengendalian internal perusahaan sehingga dapat diketahui apakah benar sistem informasi akuntansi penjualan tunai dan sistem pengendalian intern telah dijalankan secara efektif dan efisien.

3.2.2 Sumber Data

Dalam penelitian ini, penulis menggunakan dua sumber data, yaitu :

a. Data primer, merupakan data yang diperoleh langsung dari perusahaan atau data yang terjadi di lapangan yang diperoleh dari metode wawancara. Adapun yang menjadi sumber data primer dalam penelitian

ini adalah Store Manager, bagian penjualan dan kasir pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar.

b. Data sekunder, merupakan data yang diperoleh dari perusahaan dalam bentuk yang sudah jadi, seperti dokumen-dokumen yang digunakan dalam proses penjualan seperti resep dokter, nota pesan, order receipt, nota kwitansi dan laporan penjualan tunai.

3.3 Metode Pengumpulan Data

Metode pengumpulan data dapat dilakukan dengan : 1. Wawancara

Penulis melakukan wawancara dan diskusi secara langsung dengan pihak PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar, khususnya dengan bagian yang berhubungan dengan penelitian sehingga dapat mempermudah dalam mencari informasi-informasi yang diperlukan dalam penelitian.

2. Observasi

Dalam penelitian ini, observasi digunakan untuk melakukan pengamatan pada objek yang diteliti yang berhubungan dengan topik pembahasan penelitian dan untuk mengetahui sejarah perusahaan, struktur organisasi peusahaan, wewenang dan tanggung jawab masing-masing bagian organisasi perusahaan.

3. Dokumentasi

Data yang diharapkan diperoleh dari dokumentasi ini adalah struktur organisasi, flowchart, dan prosedur penjualan tunai.

3.4 Metode Analisis

Data yang diperoleh dalam penelitian ini berupa data kualitatif, sehingga dalam menganalisis data menggunakan analisis deskriptif yakni mendeskripsikan permasalahan yang ada dalam perusahaan yang berkaitan dengan Sistem Informasi Akuntansi Penjualan Tunai.

Dalam menganalisis Sistem Informasi Akuntansi Penjualan Tunai, dilihat dari bagian yang terkait, prosedur Sistem Informasi Akuntansi Penjualan Tunai, dokumen dan catatan yang digunakan dalam Sistem Informasi Akuntansi Penjualan Tunai serta Sistem Pengendalian Intern dalam Sistem Informasi Akuntansi Penjualan Tunai.

Dalam menganalisis bagian yang terkait adalah dengan mengajukan pertanyaan seputar pembagian tugas dan wewenang masing-masing bagian.

Apabila dalam perusahaan menetapkan suatu bagian melakukan beberapa tugas dapat menimbulkan terjadinya kecurangan, maka perlu dianalisis bagian yang semestinya ada dalam perusahaan dan bagian yang harus terpisah. Prosedur, dokumen, serta catatan penjualan tunai dianalisis dengan melihat fungsi dan manfaatnya. Prosedur, dokumen serta catatan dalam Sistem Informasi Akuntansi Penjualan Tunai harus memberikan informasi yang diperlukan bagi pihak yang membutuhkan. Apabila belum memenuhi informasi yang dibutuhkan oleh pihak terkait, kemudian dijabarkan dokumen-dokumen yang seharusnya ada dalam Sistem Informasi Akuntansi Penjualan Tunai. Dalam menganalisis Sistem Pengendalian Intern adalah dengan mengamati serta mengajukan pertanyaan tentang Sistem Pengendalian Intern yang dijalankan.

Untuk mengukur sesuai atau tidaknya Sistem Informasi Akuntansi Penjualan Tunai yang diterapkan pada PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar, maka penulis menganalisis data-data yang diperoleh dengan cara membandingkan antara teori dengan kenyataan yang sebenarnya terjadi di perusahaan, dalam hal ini adalah PT Optik Tunggal Sempurna cabang Mall Ratu Indah Makassar.

3.5 Definisi Operasional

1) Efektivitas adalah informasi harus sesuai dengan kebutuhan pemakai dalam mendukung suatu proses bisnis, termasuk didalamnya informasi tersebut harus disajikan dalam waktu yang tepat.

2) Pengendalian internal adalah penggunaan semua sumber daya perusahaan untuk meningkatkan, mengarahkan, mengendalikan, dan mengawasi berbagai aktivitas dengan tujuan untuk memastikan bahwa tujuan perusahaan tercapai.

3) Sistem Informasi Akuntansi adalah susunan beberapa dokumen, alat komunikasi, tenaga pelaksana dan berbagai laporan komputer yang didesain untuk mentransformasikan data keuangan menjadi informasi bagi para pengguna.

4) Penjualan Tunai adalah pembeli langsung menyerahkan sejumlah uang tunai yang dicatat oleh penjual melalui register kas.

5) Efisiensi adalah suatu cara dengan bentuk usaha yang dilakukan dalam menjalankan sesuatu dengan baik dan tepat serta meminimalisir pemborosan dari segi waktu, biaya dan tenaga.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum PT Optik Tunggal Sempurna 4.1.1 Profil PT Optik Tunggal Sempurna

Berdiri pada tahun 1929 dengan nama C. Fielen OD, dan berganti nama pada tahun 1956 menjadi Optik Tunggal. Perusahaan ini telah berdedikasi pada pelayanan dunia optik selama hampir 90 tahun. Dengan tekad untuk melayani penglihatan masyarakat Indonesia dengan mengembangkan cabang-cabang di seluruh kota besar di Indonesia, dan saat ini mencapai 100 cabang yang tersebar di seluruh di Indonesia. Berbagai produk yang dipasarkan adalah frame, lensa, softlens, sunglass, dan masih banyak lagi.

Pertumbuhan produk yang terus-menerus meningkat seiring pula dengan perkembangan pasar yang menuntut percepatan pelayanan, stok persediaan, dan banyaknya kompetitor-kompetitor yang bermunculan sehingga membuat sistem penjualan dari Optik Tunggal harus lebih dimaksimalkan lagi terlebih dari sisi pelayanan customer.

Untuk penanganan logistik dan juga inventory, Optik Tunggal memiliki gudang pusat dan memiliki mesin pemotong lensa di masing-masing cabang seluruh Indonesia. Optik Tunggal juga memiliki armada ekspedisi yang setiap hari melakukan pengiriman paket sesuai dengan orderan customer dan stok persediaan di masing-masing cabang secara rutin. PT Optik Tunggal Sempurna telah dikenal sebagai salah satu perusahaan retail kacamata dan lensa terbesar di Indonesia.

Dengan persaingan penjualan kacamata dan lensa yang terus berkembang dan dengan tujuan terus memberikan pelayanan terbaik kepada semua customer di Indonesia, PT Optik Tunggal Sempurna akan senantiasa berinovasi untuk mengikuti perkembangan pasar, memenuhi kebutuhan customer dan berusaha menjadi perusahaan retail kacamata dan lensa terbaik di Indonesia.

Motto Optik Tunggal adalah sebagai berikut :

a. Best Service : Mengutamakan pelayanan berdasarkan kebutuhan customer dan dilayani oleh sumber saya yang dilatih secara berkesinambungan dan profesional.

b. Best Quality : Menyediakan produk unggulan dengan teknologi terkini, didukung oleh peralatan pemeriksaan mata dan leboratorium lensa berteknologi mutakhir.

c. Best Choice : Mengutamakan pelayanannya berdasarkan kebutuhan customer. Begitu banyak optik lain yang hadir di Indonesia, hanya optik Tunggal yang berani memberikan garansi ALL Risk Lensa selama 1 tahun.

4.1.2 Visi dan Misi PT Optik Tunggal Sempurna

Visi PT. Optik Tunggal Sempurna adalah selangkah lebih maju dari optik lain di Indonesia.

Misi PT. Optik Tunggal Sempurna adalah memberikan pelayanan yang baik dalam kesehatan mata terutama yang berhubungan dengan kelainan refraksi.

4.1.3 Struktur Organisasi

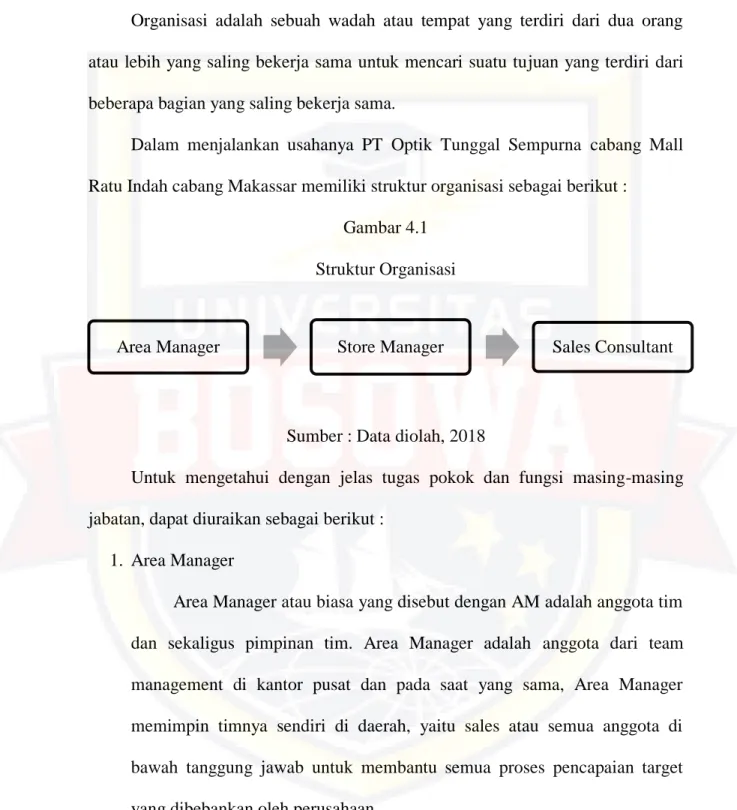

Organisasi adalah sebuah wadah atau tempat yang terdiri dari dua orang atau lebih yang saling bekerja sama untuk mencari suatu tujuan yang terdiri dari beberapa bagian yang saling bekerja sama.

Dalam menjalankan usahanya PT Optik Tunggal Sempurna cabang Mall Ratu Indah cabang Makassar memiliki struktur organisasi sebagai berikut :

Gambar 4.1 Struktur Organisasi

Sumber : Data diolah, 2018

Untuk mengetahui dengan jelas tugas pokok dan fungsi masing-masing jabatan, dapat diuraikan sebagai berikut :

1. Area Manager

Area Manager atau biasa yang disebut dengan AM adalah anggota tim dan sekaligus pimpinan tim. Area Manager adalah anggota dari team management di kantor pusat dan pada saat yang sama, Area Manager memimpin timnya sendiri di daerah, yaitu sales atau semua anggota di bawah tanggung jawab untuk membantu semua proses pencapaian target yang dibebankan oleh perusahaan.

Tugas dan tanggung jawab Area Manager, yaitu :

Area Manager Store Manager Sales Consultant

a. Merumuskan strategi pengembangan bisnis yang bermanfaat untuk memastikan kesuksesan jangka panjang.

b. Mengoptimalkan dan mengawasi operasi untuk memastikan efisiensi.

c. Memimpin Store Manager menuju kolaborasi yang efektif dan pencapaian sasaran.

d. Lakukan pengelolaan keuangan yang baik untuk memastikan kebutuhan telah terpenuhi dan tetap sesuai anggaran.

e. Pastikan kepatuhan dengan kebijakan perusahaan sesuai dengan SOP yang berlaku.

f. Memberikan solusi yang tepat terhadap masalah yang dihadapi oleh perusahaan.

g. Evaluasi kinerja store manager dan sales consultant secara berkala.

2. Store Manager

Store Manager adalah seorang yang bertanggung jawab penuh atas kondisi seluruh toko dan para staff yang berada didalamnya.

Untuk lebih spesifiknya, berikut sederetan tugas dan tanggung jawab seorang Store Manager, adalah :

a. Rekrutmen Pegawai

Store manager berperan penting dalam urusan rekrutmen pegawai, tugas ini merupakan tugas utama seorang Store Manager. Tidak cukup sampai rekrutmen saja, namun juga memberikan pelatihan secara keseluruhan tugas yang harus dijalani oleh para pegawai.

Seorang Store Manager harus dapat memastikan bahwa seluruh pegawai bekerja secara efektif sesuai tugas mereka masing-masing.

b. Memotivasi Pegawai

Store Manager dan pegawai layaknya sebuah team work yang harus bekerja sama dalam memajukan bisnis retail tersebut. Store manager harus secara kritis mncari tahu trend terbaru saat ini yang dapat menunjang pendapatan, saling berkoordinasi dengan para pegawai, dan sebagai store manager wajib baginya untuk terus memotivasi kerja para pegawai dan memberikan arahan kepada para pegawai dari hari ke hari.

c. Mencapai Target Penjualan

Tugas seorang store manager tergolong berat, dimana store manager pula bertanggung jawab dalam pencapaian target penjualan. Store manager harus dapat menciptakan strategi penjualan, untuk mencapai target penjualan yang telah ditentukan.

d. Menjaga Toko Tetap Kondusif

Situasi dan kondisi toko berada dibawah tanggung jawab seorang store manager. Store manager harus mampu menciptakan suasana toko tetap dalam keadaan yang kondusif kapan pun itu. Bila kondisi toko sedang ramai, store manager harus mampu membuat keputusan yang tepat agar penuh sesak situasi dalam toko tidak membuat pelanggan menjadi tidak nyaman.

e. Menjaga Kebersihan Toko

Toko atau store manapun tentu akan terlihat menarik bila dalam keadaan bersih dan tertata rapi, dan ini juga bagian dari store manager untuk menugaskan para staff memperhatikan kebersihan di toko.

f. Memperhatikan Tata Letak Display

Display memberi pengaruh besar dalam “memanggil pelanggan”, tampilan display yang menarik dan atraktif tentu dapat menggaet pelanggan untuk masuk ke dalam toko. Tata letak display juga menjadi tugas penting yang tidak boleh diabaikan oleh seorang store manager.

g. Mengetahui Letak Seluruh Produk

Store manager tidak hanya sekedar memberi perintah kepada pegawai, tetapi store manager sendiri harus dengan cekatan memahami seluruh keadaan dalam store. Seperti halnya mengetahui tata letak produk, store manager harus mampu menghafal letak seluruh produk. Selain mengetahui, tentu store manager juga memiliki tanggung jawab dalam hal peletakan produk tersebut. Letakkan produk sesuai dengan kategori masing-masing. Untuk produk yang saling melengkapi diletakkan secara berdekatan.

h. Menjamin Tidak Ada Produk yang “Out Of Stock”

Artinya disini seorang store manager mempunyai peran penting dalam memanage aset toko. Inventory produk merupakan nyawa bagi usaha retail, untuk itu ini merupakan sebuah tugas penting lain bagi store manager. Store manager harus memastikan jumlah produk, bila

jumlah sudah menipis untuk dapat segera dilaporkan ke stock keeper bahwa toko mulai kehabisan produk tersebut.

3. Sales Consultant

Sales Consultant dapat disebut juga marketing ialah suatu rangkaian kegiatan untuk memenuhi kebutuhan dan kepuasan konsumen. Caranya dengan membuat produk, menentukan harganya, tempat penjualannya dan mempromosikan produk tersebut kepada para konsumen.

Definisi lain marketing adalah suatu perpaduan antara kegiatan- kegiatan yang saling berhubungan untuk bisa mengetahui apa yang dibutuhkan oleh konsumen sehingga perusahaan bisa mengembangkan produk, harga, pelayanan dan melakukan promosi agar kebutuhan konsumen bisa terpenuhi sehingga perusahaan mendapatkan sebuah keuntungan.

Beberapa fungsi marketing pada perusahaan, antara lain : a. Fungsi pertukaran.

Dengan marketing, konsumen bisa membeli produk yang berasal dari produsen baik itu dengan menukar uang dengan produk ataupun melakukan suatu pertukaran produk dengan produk untuk digunakan sendiri ataupun untuk dijual kembali.

b. Fungsi distribusi fisik

Distribusi fisik pada produk dilakukan dengan cara mengangkut dan menyimpan produk. Produk yang berasal dari produsen akan memenuhi kebutuhan para konsumen dan disalurkan melalui darat, air

atau udara. Lalu dalam penyimpanan produk dilakukan dengan cara mengendapkan dan menjaga pasokan produk agar tidak terjadi kekurangan pada saat diperlukan.

c. Fungsi perantara.

Untuk bisa menyampaikan produk dari produsen kepada konsumen dilakukan lewat perantara pemasaran atau marketing yang menghubungkan kegiatan pertukaran dengan distribusi fisik. Aktivitas fungsi perantara antara lainnya yaitu seperti pembiayaan, pencarian informasi, pengelompokan produk,dan lain sebagainya.

Beberapa tugas marketing, antara lain :

a. Sebagai bagian yang memperkenalkan suatu perusahaan kepada masyarakat, melalui produk yang dibuat oleh perusahaan tersebut.

b. Bertugas dalam menghasilkan pendapatan bagi perusahaan dengan cara menjual produk perusahaan tersebut.

c. Bertugas dalam menjalin hubungan baik dengan pelanggan dan masyarakat serta menjadi jembatan antara perusahaan dengan lingkungan eksternal.

d. Bertugas untuk menyerap informasi dan menyampaikan kepada perusahaan tentang segala sesuatu yang bermanfaat untuk meningkatkan kualitas dan penjualan produk.

4.1.4 Pelaksanaan Operasional

PT Optik Tunggal Sempurna cabang Mall Ratu Indah dalam melaksanakan operasional setiap hari dimulai pukul 09.00 sampai dengan 22.00 WITA. Adapun pembagian jam kerja menjadi 2 shift, yaitu :

a. Shift Pagi : 09.00 – 17.00 b. Shift Siang : 14.00 – 22.00

4.1.5 Tahapan Sistem Perekrutan Karyawan

Adapun tahapan – tahapan yang dilakukan dalam merekrutan karyawan, antara lain sebagai berikut :

1. Seleksi Perekrutan Karyawan

Perekrutan karyawan yang dilaksanakan PT Optik Tunggal Sempurna cabang Mall Ratu Indah memerlukan proses seleksi yang cukup panjang, tidak langsung menerima karyawan tanpa ada proses seleksi. Hal ini dilakukan agar bisa mendapatkan karyawan baru yang sesuai dengan kualifikasi yang telah ditentukan. Berikut ini beberapa seleksi yang dilakukan dalam perekrutan karyawan PT Optik Tunggal Sempurna cabang Mall Ratu Indah, diantaranya :

a. Seleksi Administrasi

Seleksi administrasi dilakukan untuk mengetahui kelengkapan berkas- berkas lamaran kerja serta mengecek kesesuaian kriteria yang dibutuhkan. Biasanya untuk kelengkapan administrasi meliputi surat lamaran kerja disertai dengan foto calon karyawan 3x4 sebanyak 2 lembar, daftar riwayat hidup, fotocopy KK, fotocopy kartu identitas

(KTP, SIM atau sejenisnya), fotocopy ijazah terakhir (minimal ijazah SMA/SMK/sederajat), dan fotocopy pengalaman kerja (jika ada), serta calon karyawan diminta untuk mengisi formulir lamaran kerja yang sudah disediakan dari pihak PT Optik Tunggal Sempurna cabang Mall Ratu Indah.

b. Seleksi Tertulis

Tes tertulis dilakukan untuk mengetahui secara umum mengenai pengetahuan yang dimiliki oleh calon karyawan dalam memilih jabatan yang diinginkan pelamar. Tes tertulis yang pertama berupa soal matematika dasar sebanyak 30 nomor dan waktu pengerjaannya selama 20 menit. Tes tertulis yang kedua yaitu tes daya ingat, dimana calon pelamar akan diberikan beberapa kata dan dihafalkan selama 5 menit, setelah itu calon pelamar akan diberikan soal sesuai dengan kata yang dihafalkan sebanyak 20 nomor dan waktu pengerjaannya selama 10 menit. Pengumuman lolos atau tidaknya seleksi tertulis akan disampaikan via telepon selambat-lambatnya 3x24 jam (3 hari).

c. Seleksi Tes Front Interview

Seleksi tes front interview setelah calon karyawan dinyatakan lolos dalam seleksi tertulis. Tes ini dilakukan untuk mengetahui latar belakang keluarga, latar belakang pendidikan, latar belakang pengalaman kerja jika ada dan mengetahui kepribadian atau karakter dari calon karyawan. Selain itu, dari adanya tes front interview dapat mengetahui jarak rumah, transportasi yang digunakan, dan gaji yang

diinginkan ketika nanti diterima sebagai karyawan PT Optik Tunggal Sempurna cabang Mall Ratu Indah. Pengumuman hasil seleksi tes tertulis dan tes front interview disampaikan via telepon selama 3 minggu setelah tes dilakukan.

2. Orientasi Karyawan

Orientasi karyawan merupakan suatu program untuk memperkenalkan karyawan baru mengenai latar belakang perusahaan dan pekerjaannya.

Pada intinya orientasi karyawan adalah proses penanaman dalam diri karyawan tentang sikap, standar, nilai-nilai, dan pola perilaku yang diharapkan oleh pihak manajemen kepada karyawan baru. Orientasi karyawan bertujuan untuk memberikan pengarahan dan pembinaan awal bagi karyawan yang akan bekerja, sehingga karyawan tersebut benar- benar paham dengan deskripsi pekerjaan dan peraturan-peraturan serta mengetahui kondisi lingkungan tempat bekerja.

3. Training dan Uji Coba

Setelah semua proses seleksi dilalui dan karyawan tersebut diterima untuk bekerja di PT Optik Tunggal Sempurna cabang Mall Ratu Indah, maka langkah selanjutnya adalah masa training (uji coba). Pada masa training, akan diberikan surat perintah kerja (SPK) dari Area Manager.

Masa training ini karyawan akan diberikan informasi dari Store Manager terkait operasional yang ada. Training atau uji coba dilakukan selama enam bulan. Selama masa training selama enam bulan, karyawan baru akan dibekali atau diajarkan pengetahuan seputar optik, seperti jenis