Menurut Kurniasari (2014:12), pengertian kinerja keuangan adalah prestasi kerja di bidang keuangan yang telah dicapai perusahaan dan dituangkan dalam laporan keuangan perusahaan. Jadi untuk mengetahui kondisi keuangan suatu perusahaan dan hasil yang telah dicapai oleh perusahaan tersebut maka diperlukan adanya laporan keuangan dari perusahaan tersebut.

Perumusan Masalah

Apakah fluktuasi ini akan mempengaruhi kinerja keuangan suatu bank perlu diselidiki dan dipelajari secara rinci. Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan PT Bank Syariah Tahun 2018.”

Tujuan Penelitian

Untuk mengetahui pengaruh camel rasio yang terdiri dari variabel modal, aset, pendapatan dan likuiditas secara bersamaan terhadap kinerja keuangan bank pada PT. Untuk mengetahui pengaruh camel rasio yang terdiri dari variabel modal, aset, pendapatan dan likuiditas sebagian terhadap kinerja keuangan perbankan pada PT.

Manfaat Penelitian

Untuk mengetahui pengaruh camel rasio yang terdiri dari variabel modal, aset, laba dan likuiditas yang mendominasi terhadap kinerja keuangan bank pada PT.

Sistematika

TINJAUAN PUSTAKA

METODE PENELITIAN

HASIL DAN PEMBAHASAN

SIMPULAN DAN SARAN

Landasan Teori

- Manajemen Keuangan

- Definisi Manajemen Keuangan

- Tujuan Manajemen Keuangan

- Manfaat Manajemen Keuangan

- Laporan Keuangan

- Definisi Laporan Keungan

- Tujuan Laporan Keuangan

- Pihak yang Berkepentingan Terhadap Laporan Keuangan

- Rasio Keuangan Bank

- Penilaian Kesehatan Bank Menggunakan Metode CAMEL

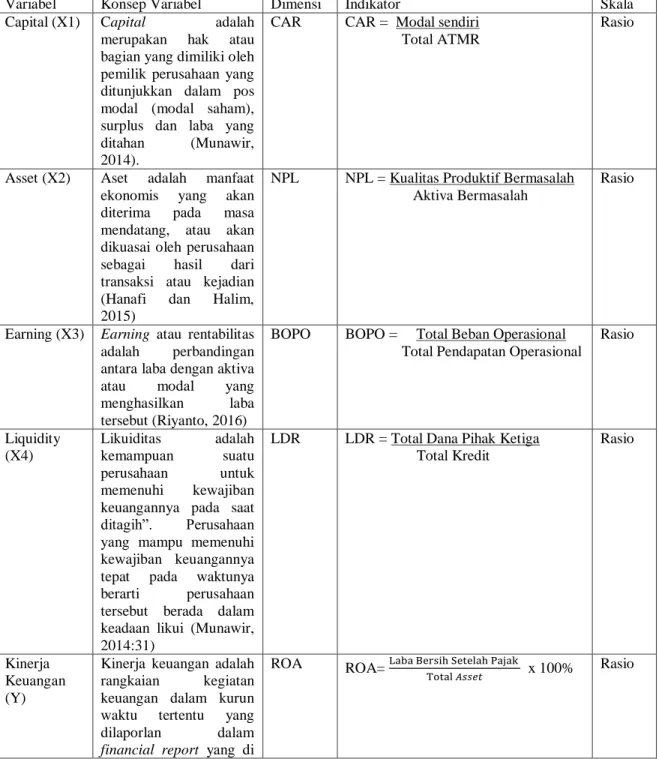

- Capital (Aspek Permodalan)

- Macam-macam Capital

- Tujuan dan Manfaat Rasio

- Rasio Capital

- Perhitungan Rumus Rasio Capital

- Assets (Aspek Kualitas Assets)

- Macam-macam Assets

- Tujuan dan Manfaat Assets

- Jenis Rasio Assets

- Rumus Rasio Assets

- Earnings (Aspek Rentabilitas)

- Macam-macam Earning 1. Rentabilitas Ekonomi

- Jenis Rasio Earning

- Rumus Rasio Earning

- Liquidity (Aspek Likuiditas)

- Tujuan dan Manfaat Liquidity

- Jenis Rasio Liqudity

- Perhitungan Rumus Rasio Liquidity

- Kinerja Keuangan

- Definisi Kinerja Keuangan

- Pengukuran Kinerja Keuangan

- Profitabilitas

- Return On Assets (ROA)

- Hubungan antara Capital dengan Kinerja Keuangan

- Hubungan antara Asset dengan Kinerja Keuangan

- Hubungan antara Earning dengan Kinerja Keuangan

- Hubungan antara Liquidity dengan Kinerja Keuangan

Secara umum, terdapat empat rasio keuangan utama yang dihasilkan oleh perusahaan, yaitu: rasio neraca, rasio laba rugi, rasio ekuitas, dan rasio arus kas. Dengan demikian, rasio keuangan selain menggambarkan kondisi keuangan suatu bank juga digunakan untuk mengevaluasi kinerja pengelolaan bank tersebut. Penilaian terhadap kinerja manajemen akan menjadi dasar berhasil atau tidaknya arah pelaksanaan kebijakan yang diuraikan di bidang pengelolaan keuangan pada khususnya dan hal ini akan tercermin dalam laporan keuangan yang disusun oleh manajemen.

Masing-masing pihak mempunyai kepentingan dan tujuan masing-masing terhadap laporan keuangan yang dikeluarkan perusahaan. Jaminan ini didapat dari laporan keuangan yang ada dengan melihat angka-angka yang ada pada laporan keuangan. Perpajakan, Pihak Pajak akan dapat melaksanakan tugasnya dengan lebih mudah dalam menentukan besarnya pajak badan bagi lembaga keuangan yang bersangkutan dengan membaca laporan akuntansi yang diterbitkan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen dalam laporan keuangan, khususnya neraca dan laporan laba rugi.

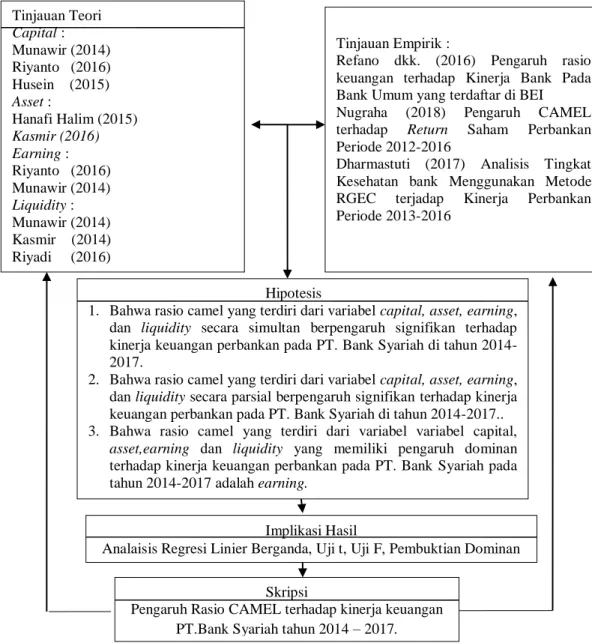

Kerangka Konseptual

Untuk mengetahui pengaruh rasio unta terhadap kinerja keuangan PT Bank Syariah, telah disusun kerangka konseptual seperti terlihat pada gambar di bawah ini. Berdasarkan Gambar 2.1 diatas terlihat bahwa variabel Modal, Aset, Laba dan Likuiditas berpengaruh terhadap kinerja keuangan suatu perusahaan. Tanda panah putus-putus menunjukkan adanya pengaruh secara simultan yaitu pengaruh variabel CAMEL yang secara simultan meliputi variabel Capital, Asset, Earning dan Liquidity terhadap variabel kinerja keuangan.

Sedangkan tanda panah kontinu menunjukkan pengaruh secara parsial atau individual yaitu pengaruh variabel CAMEL yang secara parsial meliputi variabel Capital, Asset, Earnings, Liquidity terhadap variabel kinerja keuangan.

Hipotesis

Bahwa rasio unta yang terdiri dari variabel modal, aset, laba dan likuiditas berpengaruh signifikan terhadap kinerja keuangan bank pada PT secara bersamaan. Bahwa rasio unta yang terdiri dari variabel modal, aset, laba dan likuiditas secara parsial berpengaruh signifikan terhadap kinerja keuangan bank pada PT. Bahwa rasio unta yang terdiri dari variabel modal, aset, laba dan likuiditas mempunyai pengaruh dominan terhadap kinerja keuangan bank pada PT.

Pengaruh Rasio Keuangan Terhadap Kinerja Bank Pada Bank Umum Yang Terdaftar Di BEI Nugraha (2018) Dampak CAMEL Terhadap Return Saham Bank Tahun 2012-2016. Kajian empiris diperoleh dengan meninjau hasil penelitian terdahulu yang mempunyai topik yang sama dengan penelitian ini yaitu pengaruh variabel CAMEL terhadap kinerja keuangan.

Definisi Operasional dan Pengukuran Variabel

- Definisi Oprasional Variabel

- Pengukuran Variabel

Kajian teori diperoleh dengan mempelajari teori-teori yang relevan dengan permasalahan dalam penelitian ini, yang dibahas secara lengkap pada bab tinjauan pustaka. Kajian terhadap teori dan kajian empiris akan mengungkap hubungan antar variabel dalam penelitian ini, juga dapat dilihat antara kajian empiris dan kajian teoritis yang saling mempengaruhi guna menyusun rumusan masalah, untuk kemudian dapat disusun menjadi hipotesis. , atau dugaan sementara dalam penelitian ini adalah Pengujian hipotesis dilakukan atas dasar uji kuantitatif dengan alat uji statistik yang relevan guna menguji kebenaran hipotesis, yang selanjutnya digunakan sebagai bahan pembanding untuk mendeteksi fenomena perkembangan baru. pengetahuan ilmiah dalam karya ilmiah yang disusun dalam tesis. Dalam hal ini kinerja keuangan diukur dengan return on assets, sedangkan faktor-faktor yang mempengaruhi kinerja keuangan diukur dengan modal, aset, laba dan likuiditas.

Pengukuran variabel diperlukan untuk mengetahui jenis dan indikator variabel yang dimasukkan dalam penelitian ini. Kinerja keuangan merupakan serangkaian kegiatan keuangan dalam jangka waktu tertentu, yang dituangkan dalam laporan akuntansi yang disampaikan.

Teknik Penentuan Populasi dan Teknik Penentuan Sampel .1 Populasi

- Sampel

Perusahaan yang mempublikasikan laporan keuangan secara lengkap dan terpercaya pada website resmi perusahaan yang bersangkutan pada periode pengamatan 2014-2017. Perusahaan yang menerbitkan laporan keuangan triwulanan di BEI atau situs resmi perusahaan pada periode pengamatan 2014-2017. Bank Syariah yang terdaftar di Bursa Efek Indonesia 12 Bank Syariah yang tidak mempublikasikan laporan keuangan triwulanan di BEI pada periode pengamatan 2014-2017.

Berdasarkan kriteria tersebut di atas, peneliti menemukan dua bank yang memenuhi kriteria tersebut, yaitu PT Bank BCA Syariah dan PT Bank Rakyat Indonesia Syariah.

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

- Jenis Data

- Sumber Data

- Pengumpulan Data

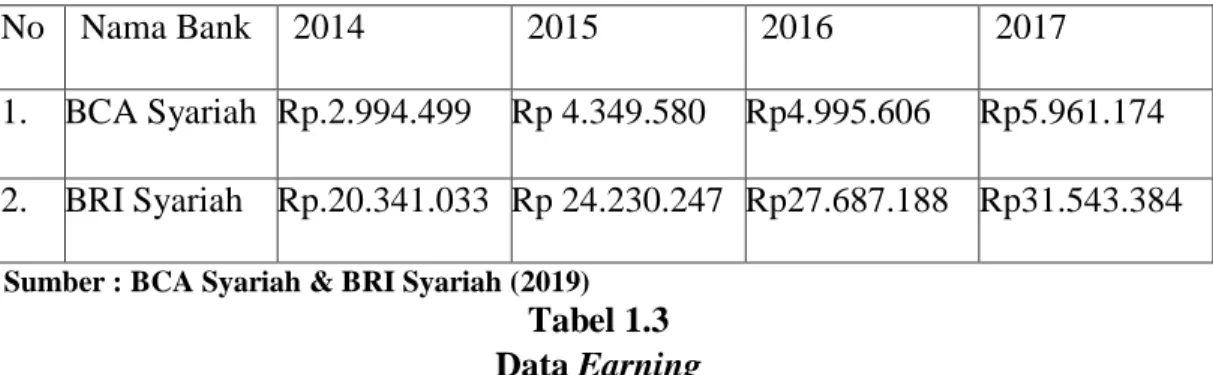

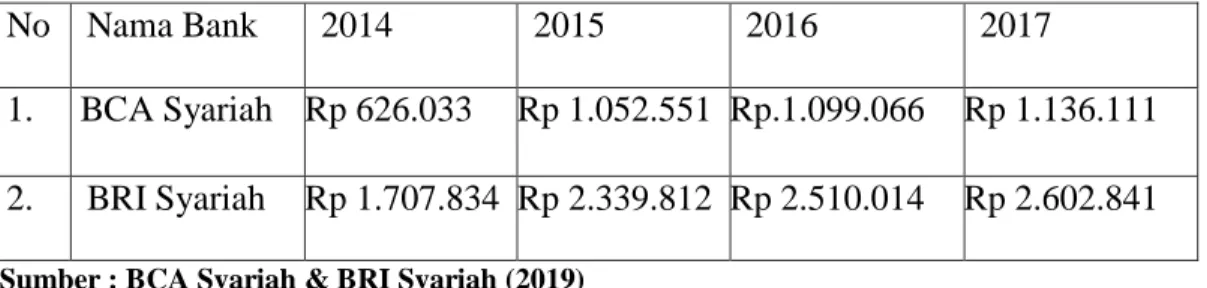

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data laporan keuangan triwulanan perusahaan perbankan syariah yang terdaftar di BEI tahun 2014-2017. Pada tahap ini penulis mencoba memperoleh berbagai data dan informasi tambahan dari situs yang berkaitan dengan penelitian. Bursa Efek Indonesia (BEI) yaitu www.idx.co.id, www.brisyariah.co.id dan www.bcasyariah.co.id.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan, yaitu observasi yang dilakukan tanpa melibatkan diri sendiri dan hanya sebagai pengamat mandiri. Pengumpulan data dilakukan melalui observasi dan catatan, serta mempelajari deskripsi dari buku-buku, karya ilmiah berupa jurnal, tesis, dokumen selama periode observasi, serta pengambilan data melalui internet yang berkaitan dengan penelitian ini yaitu www.idx.co. id, www.brisyariah.co.id dan www.bcasyariah.co.id.

Pengujian Data

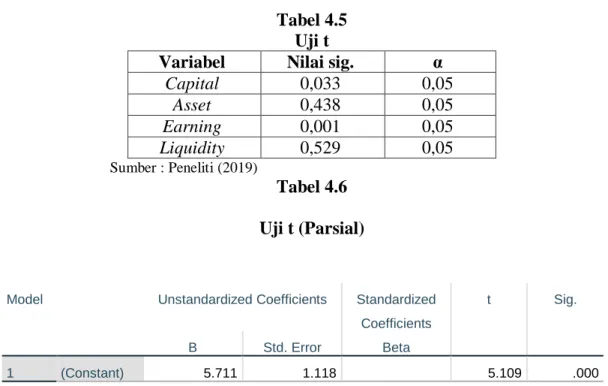

- Uji t (Parsial)

- Uji F (Simultan)

- Pembuktian Dominan

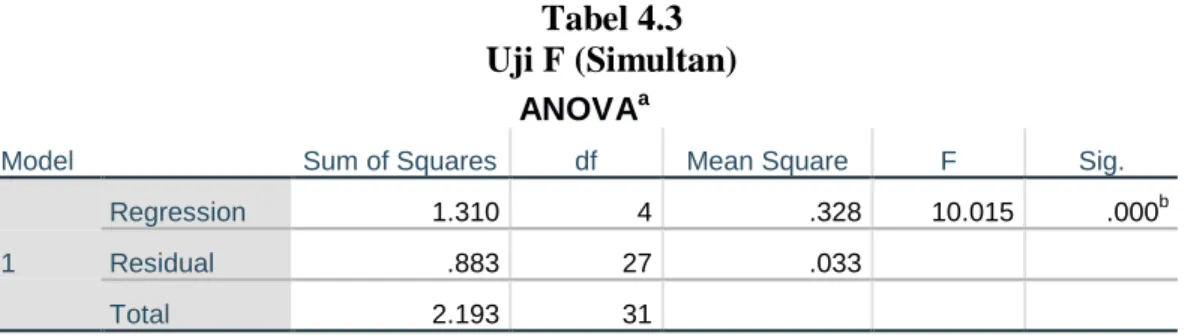

Teknik dokumentasi dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan perusahaan yang terdaftar dan aktif secara berturut-turut di situs resmi perusahaan berupa laporan keuangan di Bursa Efek Indonesia (BEI) tahun 2014-2017. Dalam pengujian secara simultan pengaruh kedua variabel independen akan diuji secara bersama-sama terhadap variabel dependen. Statistik uji yang digunakan dalam pengujian bersamaan adalah uji F atau biasa disebut dengan analysis of variance (ANOVA).

Pengujian hipotesis menggunakan uji simultan dengan uji F bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen. Dalam penelitian ini terdapat bukti dominan untuk mengetahui variabel independen mana yang mempunyai pengaruh dominan terhadap variabel dependen dibandingkan dengan variabel independen lainnya.

Teknik Analisis Data dan Uji Hipotesis .1 Analisis Deskriptif

- Analisis Regresi Berganda

- Uji Hipotesis

- Uji Simultan (Uji Statistik F)

- Uji Parsial (Uji Statistik t)

- Uji Dominan

- Koefisien Determinasi

Metode analisis regresi linier berganda digunakan untuk mengukur pengaruh antar variabel yang melibatkan lebih dari satu variabel bebas terhadap variabel terikat menurut Sugiyono (2016:277). Uji t pada dasarnya menunjukkan seberapa besar pengaruh suatu variabel independen secara individual dalam menjelaskan variasi variabel dependen. Yamin, Sofyan dan Kurniawan (2014:91) menyatakan bahwa untuk mengetahui variabel mana yang mempunyai pengaruh dominan antara variabel bebas dan variabel terikat maka perlu dilakukan uji dominasi.

Variabel independen dalam penelitian ini terdiri dari modal (koefisien beta untuk setiap variabel independen yang signifikan. Variabel yang memiliki koefisien β terbesar merupakan salah satu variabel independen (X) yang mempunyai pengaruh dominan terhadap variabel dependen (Y).

Hasil Penelitian

- Gambaran Umum Perusahaan

- Sejarah Perusahaan Sampel Penelitian a. Bank BCA Syariah

Kehadiran PT Bank BRIsyariah Tbk di tengah industri perbankan nasional ditonjolkan dengan makna cahaya bersinar yang menyertai logo perusahaan. Aktivitas PT Bank BRIsyariah Tbk semakin kokoh setelah ditandatanganinya akta pemisahan PT Unit Usaha Syariah pada tanggal 19 Desember 2008. Banka Rakyat Indonesia (Persero), Tbk., akan melakukan merger menjadi PT Bank BRIsyariah Tbk (proses spin-off ) yang mulai berlaku pada tanggal 1 Januari 2009.

Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku CEO PT Bank BRIsyariah Tbk. PT Bank BRIsyariah Tbk tumbuh pesat dari sisi aset, total pembiayaan dan pembiayaan pihak ketiga.

Analisis Hasil Penelitian dan Pengujian Hipotesis .1 Analisis Deskriptif

- Analisis Regresi Linier Berganda

- Uji Statistik Simultan (Uji F)

- Uji Koefisien Determinasi (R 2 )

- Uji Statistik Parsial (Uji t)

- Uji Dominan

Hasil tersebut menunjukkan bahwa variabel modal, aset, laba dan likuiditas secara simultan (bersama-sama) mempunyai pengaruh yang signifikan terhadap kinerja keuangan. Artinya terdapat pengaruh signifikan secara parsial variabel modal terhadap struktur modal terhadap kinerja keuangan. Artinya terdapat pengaruh yang tidak signifikan secara parsial variabel aset terhadap kinerja keuangan.

Artinya terdapat pengaruh signifikan secara parsial variabel laba terhadap kinerja keuangan. Artinya terdapat pengaruh yang tidak signifikan secara parsial variabel likuiditas terhadap kinerja keuangan.

Pembahasan

- Pengaruh Capital terhadap Kinerja Keuangan

- Pengaruh Asset Secara Parsial terhadap Kinerja Keuangan

- Pengaruh Earning Secara Parsial terhadap Kinerja Keuangan

- Pengaruh Liquidity Secara Parsial terhadap Kinerja Keuangan

- Pengaruh Capital, Assets, Earning, dan Liquidity yang paling Dominan Terhadap Kinerja Keuangan

Hipotesis kedua yang diajukan dalam penelitian ini adalah variabel aset berpengaruh signifikan terhadap kinerja keuangan. Hipotesis ketiga yang diajukan dalam penelitian ini adalah variabel pendapatan berpengaruh signifikan terhadap kinerja keuangan. Hipotesis ketiga yang diajukan dalam penelitian ini adalah variabel likuiditas berpengaruh signifikan terhadap kinerja keuangan.

Berdasarkan hasil uji hipotesis secara simultan (uji F) diketahui bahwa variabel independen yaitu Capital, Assets, Earnings dan Liquidity terbukti mempunyai pengaruh signifikan secara bersama-sama (bersamaan) terhadap kinerja keuangan. . Oleh karena itu dapat dikatakan bahwa variabel yang paling dominan mempengaruhi kinerja keuangan dalam penelitian ini adalah laba.

Simpulan

Saran

DAFTAR PUSTAKA

Pengaruh informasi akuntansi terhadap harga saham perusahaan manufaktur pada sektor industri berbeda yang terdaftar di Bursa Efek Indonesia tahun 2013-2015. “Pengaruh rasio likuiditas, solvabilitas dan profitabilitas terhadap harga saham perusahaan subsektor perkebunan kelapa sawit di pasar modal Indonesia.” Pengaruh growth opportunity, profitabilitas dan struktur modal terhadap nilai perusahaan dengan dividen sebagai variabel intervening pada perusahaan manufaktur yang terdaftar di BEI periode 2014-2017.

Pengaruh informasi akuntansi terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di bursa efek indonesia. Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan manufaktur sektor industri konsumen yang terdaftar di Bursa Efek Indonesia (Studi kasus pada perusahaan Kalbe Farma Tbk. Periode.