PENDAHULUAN

Batasan Masalah

Penilaian dalam penelitian ini menggunakan metode REC yang meliputi risk profile (R), earning (E) dan capital (C). Untuk faktor profil risiko dalam penelitian ini digunakan risiko pembiayaan yaitu menggunakan rasio NPF (Non Performing Financing) yang merupakan rasio pendukung faktor kualitas aset. Untuk faktor profit estimasi yang digunakan adalah rasio ROA (Return on Assets) yang merupakan rasio yang mendukung komponen rentabilitas.

Dan untuk faktor penilaian permodalan yang digunakan adalah rasio CAR (Capital Adequacy Ratio) yang merupakan rasio utama dalam komponen modal. Data yang digunakan dalam penelitian ini menggunakan laporan keuangan yang telah diterbitkan oleh PT Bank BRI Syariah Tbk periode 2014-2018.

Rumusan Masalah

Tujuan dan Manfaat Penelitian

Penelitian ini mampu memberikan wawasan dan pengetahuan mengenai penilaian kesehatan suatu bank dengan menggunakan metode REC. Dan bagi peneliti, penelitian ini digunakan sebagai alat untuk mengaplikasikan ilmu teori yang diperoleh selama perkuliahan. Penelitian ini diharapkan dapat menambah referensi yang luas dan mendalam untuk penelitian selanjutnya mengenai penilaian kelayakan bank dengan menggunakan metode REC berdasarkan perhitungan dan analisis rasio NPF, ROA dan CAR.

Penelitian Relevan

Bank Rakyat Indonesia Tbk periode 2013-2017 berada pada peringkat komposit 1 yang berarti bank secara umum sangat sehat dan dinilai sangat mampu menangani dampak negatif yang signifikan yang timbul dari perubahan kondisi bisnis dan faktor eksternal lainnya. Jurnal Kajian Manajemen dan Organisasi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Bank Umum di Indonesia” yang ditulis oleh Kartika Wahyu Sukarno dan Muhamad Syaichu, mahasiswa Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Fokus penelitian ini adalah rasio risiko pendanaan (NPL) dan LDR, DER, sedangkan rentabilitas diukur menggunakan rasio ROA, BOPO dan permodalan diukur menggunakan rasio CAR.

Hasil dari penelitian ini adalah rasio CAR, LDR dan NPL bank umum di Indonesia periode 2000-2005 berpengaruh positif dan signifikan terhadap ROA. Majalah Economicus berjudul “Analisis Tingkat Kesehatan Bank Pada PT Bank Muamalat Indonesia Tbk Menggunakan Metode Periode RGEC (Risk Profile, Good Corporate Governance, Earning & Capital)”, oleh Zeze Zakaria Hamzah, dosen program studi manajemen dan Dewi Anggraini, alumni dari program studi manajemen. Fokus penelitian ini adalah profil risiko yang terdiri dari risiko pendanaan (NPF) dan risiko likuiditas (FDR), sedangkan laba diukur dengan menggunakan rasio.

Hasil penelitian ini adalah PT Bank Muamalat Indonesia Tbk berada di peringkat ke-4 komposit periode 2013-2017 yang berarti perbankan secara umum kurang sehat dan dianggap kurang mampu menghadapi dampak negatif yang signifikan yang bersumber dari perubahan kondisi bisnis dan eksternal lainnya. faktor. Perbedaan penelitian saat ini dengan penelitian terdahulu terletak pada teori, studi kasus, dan variabel yang digunakan untuk menilai tingkat kesehatan bank.

LANDASAN TEORI

Laporan Keuangan

Laporan keuangan disusun untuk memberikan informasi tentang berbagai pihak, yang terdiri dari neraca, laporan laba rugi, laporan aset, dan laporan sumber dan penggunaan dana.4 Menurut KDPPLKS, tujuan laporan keuangan adalah untuk memberikan informasi tentang keuangan posisi, perubahan posisi keuangan atau kinerja keuangan sehingga dapat diramalkan berbagai pihak dalam pengambilan keputusan ekonomi. Memberikan informasi kepada manajemen yang menilai bank dalam memenuhi kewajibannya untuk mengelola dananya dan berinvestasi pada tingkat pengembalian yang wajar. Memberikan informasi besarnya keuntungan yang diperoleh pihak yang berinvestasi dan pemilik dana syirkah temporer.

Kesehatan Bank Menggunakan Metode RGEC

- Risk Profile

- Good Corporate Governance (GCG)

- Earning

- Capital

- Penilaian Peringkat Komposit Tingkat Kesehatan Bank

Peringkat komposit 1 (PK-1) Mencerminkan kondisi bank secara umum sangat sehat, sehingga dinilai sangat mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya yang tercermin dari penilaian faktor-faktor penilaian, termasuk risiko. profil, penerapan GCG, rentabilitas dan ekuitas yang secara umum sangat baik. Peringkat komposit 2 (PK-2) Mencerminkan kondisi bank secara umum sehat sehingga dinilai mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya yang tercermin dari faktor penilaian faktor penilaian. Peringkat Komposit 3 (PK-3) Mencerminkan kondisi bank secara umum cukup sehat sehingga dinilai cukup mampu menghadapi dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya seperti tercermin dari penilaian faktor penilaian, termasuk risiko . profil, penerapan GCG, rentabilitas dan ekuitas yang secara umum cukup baik.

Apabila terdapat kelemahan, maka kelemahan tersebut umumnya cukup signifikan dan apabila tidak dikelola dengan baik oleh manajemen dapat mengganggu kelangsungan usaha bank. Peringkat Komposit 4 (PK-4) Mencerminkan kondisi bank secara umum tidak sehat sehingga dinilai tidak dapat terkena dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya yang tercermin dari penilaian faktor peringkat , termasuk profil risiko. , Penerapan GCG, laba dan permodalan yang secara umum kurang baik. Apabila terdapat kelemahan, maka kelemahan tersebut pada umumnya bersifat material dan tidak dapat disikapi dengan baik oleh manajemen sehingga dapat mengganggu kelangsungan usaha bank.

Nilai komposit 5 (PK-5) Mencerminkan kondisi bank secara umum kurang baik sehingga dinilai tidak mampu menghadapi dampak negatif perubahan kondisi usaha yang besar sekalipun. Jika terdapat kelemahan umumnya sangat signifikan, sehingga untuk mengatasinya diperlukan dukungan finansial dari pemegang saham atau sumber dana dari pihak lain untuk memperkuat kondisi keuangan.

METODE PENELITIAN

Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, hal ini berdasarkan penelitian peneliti yang fokus pada penelitian kepustakaan, yang melibatkan penelitian kepustakaan, yaitu dalam melakukan penelitian menggunakan literatur berupa buku, majalah, dokumen, laporan hasil. penelitian terdahulu yang berkaitan dengan aspek-aspek yang diteliti.4 Data sekunder adalah data yang diperoleh dari bahan bacaan seperti buku, dokumen, publikasi, lembaga atau laporan penelitian lembaga, atau data yang dapat mendukung penelitian.5 Data sekunder dalam penelitian ini diperoleh dari PT Bank Laporan keuangan publikasi BRI Syariah Tbk tahun 2014-2018, serta sumber lain terkait PT Bank BRI Syariah Tbk.

Teknik Pengumpulan Data

Laporan keuangan ini digunakan sebagai sumber informasi untuk mengetahui tingkat kesehatan PT Bank BRI Syariah Tbk. Berdasarkan gambar di atas terlihat bahwa total aset PT Bank BRI Syariah dari tahun 2013 sampai dengan tahun 2018 cenderung. Berdasarkan gambar di atas terlihat bahwa laba sebelum pajak pada PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 cenderung berfluktuasi.

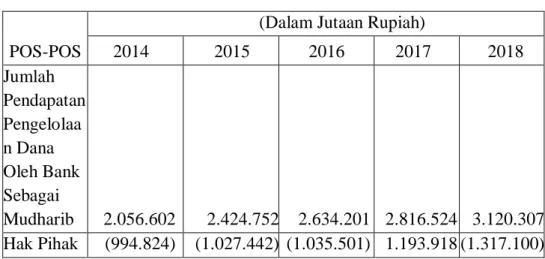

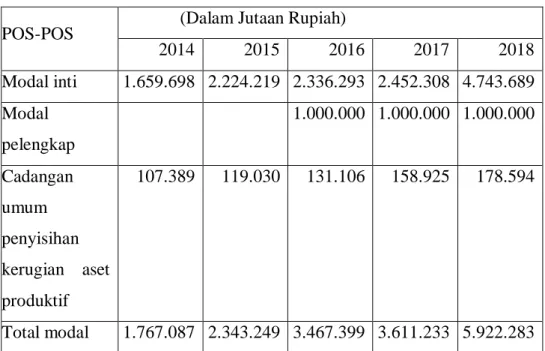

Berdasarkan gambar diatas terlihat bahwa pembiayaan (KL,D,M) pada PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 cenderung meningkat. Berdasarkan gambar di atas terlihat bahwa total pendanaan di PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 cenderung meningkat. Berdasarkan gambar di atas terlihat bahwa permodalan di PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 cenderung mengalami penurunan.

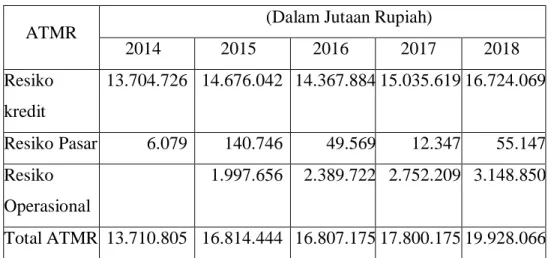

Berdasarkan gambar di atas terlihat bahwa ATMR di PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 cenderung meningkat. Sehingga dapat disimpulkan bahwa rasio NPF PT Bank BRI Syariah mengalami penurunan secara keberlanjutan dari tahun 2014 ke tahun 2015 yang disebabkan oleh peningkatan penagihan macet pada pembiayaan mudharabah. Faktor utama yang mempengaruhi peningkatan kredit bermasalah pada rasio NPF PT Bank BRI Syariah adalah peningkatan penagihan kredit macet.

Dengan demikian dapat disimpulkan bahwa rasio NPF PT Bank BRI Syariah mengalami penurunan kesehatan dari tahun 2017 ke tahun 2018 karena adanya peningkatan kolektibilitas buruk dalam pembiayaan musyarakah. Sehingga dapat dikatakan tingkat kesehatan PT Bank BRI Syariah dari tahun 2014 sampai dengan tahun 2018 dilihat dari rasio NPF mengalami penurunan kesehatan. Dengan demikian, tingkat kesehatan PT Bank BRI Syariah dari tahun 2014 ke tahun 2018 dilihat dari rasio ROA dapat dikatakan mengalami penurunan kesehatan.

Sehingga dapat disimpulkan bahwa rasio CAR PT Bank BRI Syariah mengalami peningkatan rasio solvabilitas dari tahun 2014 ke tahun 2015 karena adanya peningkatan modal inti. Sehingga dapat disimpulkan bahwa rasio CAR PT Bank BRI Syariah mengalami peningkatan kesehatan dari tahun 2015 ke tahun 2016 karena adanya peningkatan modal pelengkap. Sehingga dapat disimpulkan bahwa rasio CAR PT Bank BRI Syariah mengalami penurunan kesehatan dari tahun 2016 ke tahun 2017 karena peningkatan kredit bermasalah dan penurunan laba bersih.

Dengan demikian dapat disimpulkan bahwa rasio CAR PT Bank BRI Syariah mengalami peningkatan kesehatan dari tahun 2017 ke tahun 2018 karena peningkatan modal inti. Dengan demikian, dapat dikatakan tingkat soliditas PT Bank BRI Syariah dari tahun 2014 ke tahun 2018 jika dilihat dari rasio CAR mengalami peningkatan soliditas. Secara keseluruhan, kesehatan PT Bank BRI Syariah berfluktuasi dari tahun 2014 ke tahun 2018 dilihat dari ketiga rasio tersebut.

Sejarah PT Bank Bri Syariah Tbk diakses melalui situs resmi PT Bank Bri Syariah Tbk.