AKUNTANSI PERBANKAN SYARIAH”, yang berisi tentang ikhtisar bank syariah di Indonesia, perbankan syariah serta registrasi rekening dan laporan keuangan perbankan syariah. MM dan sekretaris departemen, Murtanto, SE Ak Msi, yang telah mengizinkan buku ini untuk diterbitkan. menjadi buku wajib pada mata kuliah akuntansi perbankan syariah.

PENDAHULUAN

Dengan demikian, undang-undang no. 7 Tahun 1992 tentang Perbankan dan Peraturan Pemerintah Dasar Hukum Pendirian Bank Umum Syariah. Dengan demikian, undang-undang no. 7 Tahun 1992 tentang perbankan dan peraturan pemerintah tersebut di atas menjadi dasar hukum pendirian bank perkreditan rakyat pada periode ini.

KELOMPOK BANK SYARIAH

Undang-undang tersebut dengan jelas membedakan kelompok perbankan syariah menjadi (1) Bank Umum Syariah (2) Unit Usaha Syariah dan (3) Bank Pembiayaan Rakyat Syariah. Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah tercantum selengkapnya pada lampiran tulisan ini.

BIDANG KEGIATAN USAHA BANK SYARIAH

Bank konvensional tidak diperbolehkan melakukan transaksi ini, namun di bank syariah diperbolehkan dengan akad Murabahah. Banyak yang mengatakan murabahah yang dilakukan oleh bank syariah sama dengan Kredit Kendaraan Bermotor (MCC) yang dilakukan oleh bank konvensional.

FUNGSI BANK SYARIAH

Bank syariah merupakan manajer investasi pemilik dana (shahibul maal) yang dananya dihimpun berdasarkan prinsip mudharabah (dalam bank biasanya disebut sebagai penabung atau penabung), karena besarnya imbalan (bagi hasil) yang diterima oleh pemilik dana. dana tersebut sangat bergantung pada hasil usaha yang diterima (dihasilkan) oleh bank syariah dalam pengelolaan dana. Sesuai aturan yang ada, bank syariah hanya diperbolehkan mengakui bagian pendapatan sebesar Rp.

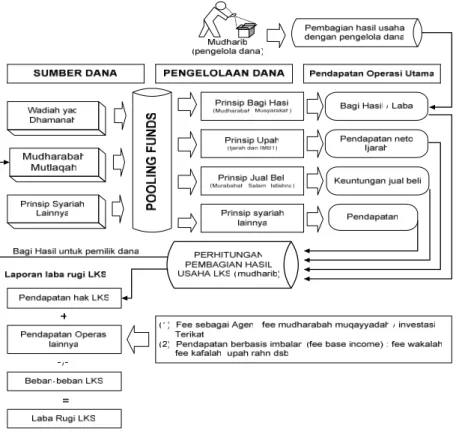

ALUR OPERASIONAL BANK SYARIAH

Tabungan berupa simpanan atau yang dipersamakan dengan itu berdasarkan Akad wadi'ah atau Akad lain yang tidak bertentangan dengan prinsip Syariah; Dan. Bank wajib menerapkan prinsip syariah dan prinsip kehati-hatian dalam menjalankan kegiatan usahanya, yang meliputi: . satu. menghimpun dana dari masyarakat antara lain dalam bentuk tabungan dan investasi.

SOAL LATIHAN

Dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, salah satu pasal yang mengatur tentang kegiatan usaha bank syariah adalah: a.Menjelaskan kegiatan usaha yang tidak boleh dilakukan oleh bank umum syariah, BPR syariah, dan unit usaha syariah.

LAPORAN KEUANGAN BANK SYARIAH

PENGANTAR AKUNTANSI PERBANKAN SYARIAH

Dalam pembahasannya terdapat ruang lingkup tanggung jawab yang jelas antara Ikatan Akuntan Indonesia (Dewan Standar Akuntansi) dan Dewan Syariah Nasional, namun kedua unit tersebut tidak dapat dipisahkan jika membahas akuntansi perbankan syariah. Bank syariah tidak mengetahui laporan keuangan tahunannya sampai dengan tahun buku 2002 dan masih mengacu pada PSAK yang diterima secara luas khususnya PSAK 31 tentang Akuntansi Perbankan, sepanjang tidak melanggar hukum syariah, karena PSAK 59 tentang Akuntansi Perbankan Syariah telah mulai berlaku hanya untuk tahun anggaran 2003.

TUJUAN AKUNTANSI BANK SYARIAH

Sudah sepantasnya terbitnya PSAK 59 tentang Akuntansi Perbankan Syariah ini merupakan suatu kebanggaan bahwa bank syariah telah mempunyai acuan pencatatan transaksinya, terlepas dari permasalahan akuntansi syariah yang selama ini menjadi perdebatan akademis, karena hal ini membuktikan bahwa akuntansi Indonesia merupakan kumpulan profesi yang pertama kali mengeluarkan standar untuk diikuti oleh profesi tersebut. Sudah menjadi rahasia umum bahwa kerangka dasarnya tidak sempurna dan tidak ada diskusi rinci yang dilakukan. Oleh karena itu, kerangka dasar akuntansi secara umum masih berlaku sepanjang tidak bertentangan dengan prinsip syariah. Hal ini disebabkan karena keterbatasan pemahaman dan terbatasnya contoh transaksi. yang ada pada Bank Umum Syariah dan hal ini sebenarnya diharapkan dapat menjadi pemicu untuk selalu melakukan observasi, pembahasan dan pembahasan mengenai akuntansi Bank Umum Syariah agar mengarah pada kesempurnaan.

TUJUAN LAPORAN KEUANGAN BANK SYARIAH Suatu laporan keuangan bermanfaat apabila informasi yang

Tujuan akuntansi keuangan menentukan jenis dan sifat informasi yang harus dimasukkan dalam laporan keuangan untuk membantu pengguna laporan tersebut dalam mengambil keputusan. Sebaliknya, pengguna eksternal lainnya hanya terbatas pada informasi yang terkandung dalam laporan keuangan bank syariah.

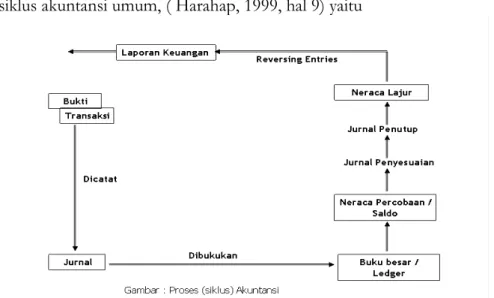

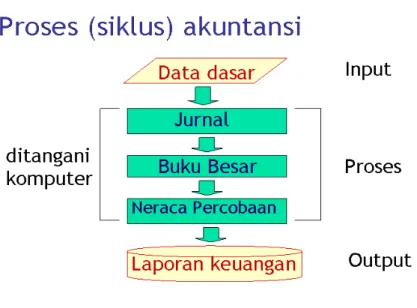

PROSES (SIKLUS) AKUNTANSI PERBANKAN SYARIAH

CAKUPAN AKUNTANSI PERBANKAN SYARIAH Dalam PSAK 59 tentang akutansi perbankan syariah hanya

Karena buku ini berjudul Akuntansi Perbankan Syariah, maka dengan adanya perubahan PSAK ini maka perlu memperhatikan ketentuan akuntansi atas transaksi yang dilakukan oleh bank syariah. Misalnya, transaksi terkait Letter of Credit tidak diatur dalam PSAK Syariah baru. Untuk pencatatan transaksi tersebut dapat menggunakan referensi PSAK 31 tentang Akuntansi Perbankan, namun sebaiknya memperhatikan Fatwa DSN tentang LC yaitu fatwa nomor 34/DSN-MUI /IX/2002 tentang LC Impor Syariah, fatwa nomor 35/DSN -MUI/IX/2002 tentang LC Ekspor Syariah.

ASUMSI DASAR AKUNTANSI PERBANKAN SYARIAH Dengan telah diterbitkannya PSAK nomor 59 tentang Akuntansi

Bukan merupakan skema penyajian laporan keuangan atas permintaan khusus (undang-undang) dari pemerintah, lembaga pengawas independen, dan bank sentral (Bank Indonesia). Standar akuntansi internasional menggunakan basis akrual, sehingga dengan menggunakan basis akrual, rekening bank syariah dapat dibandingkan dengan rekening tahunan lainnya. Dengan diadopsinya PSAK 59 tentang akuntansi perbankan syariah, semua orang menggunakan sistem ini demi laporan keuangan.

PENGAKUAN AKUNTANSI DAN KONSEP PENGUKURAN

Dalam kedua kasus tersebut, informasi yang diperoleh dengan mengukur properti ini sangat penting bagi pemilik akun investasi tidak terbatas dan akun investasi terbatas atau yang setara, baik pemilik saat ini maupun calon pemilik. Pertimbangan ini juga relevan bagi pemegang rekening investasi terbatas atau rekening serupa yang telah menyediakan atau menarik dana di berbagai titik selama periode investasi terbatas. Jika hal ini terjadi, akan terjadi kesenjangan antara pemilik rekening investasi terbatas yang telah menyediakan atau menarik dana pada waktu yang berbeda selama umur investasi.

PERSAMAAN AKUNTANSI PERBANKAN SYARIAH Dalam bidang akuntansi, adanya akuntansi bank syariah,

Nilai historis suatu aset mengacu pada nilai pasarnya pada tanggal perolehan, termasuk jumlah yang dikeluarkan agar aset tersebut dapat digunakan atau siap digunakan. Biaya historis suatu kewajiban mengacu pada jumlah yang diterima oleh bank Islam pada saat kewajiban itu dibuat atau jumlah yang akan digunakan untuk menyelesaikan kewajiban jika dipenuhi. Unsur-unsur laporan laba rugi akuntansi secara umum diperoleh persamaan akuntansi laporan laba rugi sebagai berikut.

LAPORAN KEUANGAN BANK SYARIAH

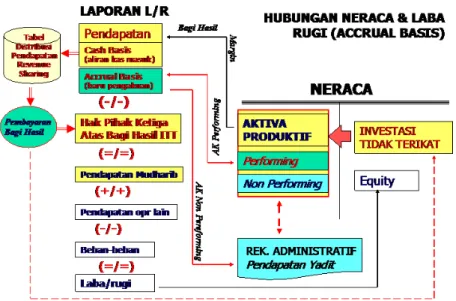

Hak pihak ketiga atas pembagian keuntungan dana Syirkah temporer ini tidak dapat dikategorikan sebagai pendapatan dan pengeluaran bank syariah. Bank syariah menyajikan laporan perubahan dana investasi terkait sebagai komponen utama laporan keuangan, yang menunjukkan:. a) saldo awal dana investasi yang dibatasi penggunaannya; Investasi obligasi adalah investasi yang berasal dari pemilik dana investasi obligasi dan sejenisnya yang dikelola oleh bank syariah sebagai perantara investasi.

PERTANYAAN

PSAK Syariah baru (No. 101 dst.) mempunyai tujuan yang berbeda dengan PSAK 59 tentang akuntansi perbankan syariah. Unsur akuntansi yang sama dengan akuntansi umum adalah laporan posisi keuangan (neraca) dan laporan laba rugi. Menjelaskan perbedaan akun-akun dalam laporan keuangan bank syariah dengan akun-akun yang terdapat dalam laporan keuangan bank konvensional.

AKUNTANSI

DANA

PENGANTAR

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau yang dipersamakan dengan itu. Simpanan adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan kesepakatan antara penyimpan dan bank yang bersangkutan. Dalam kapasitasnya sebagai mudharib, bank dapat menjalankan berbagai jenis usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk mudharabah dengan pihak lain.

STANDAR AKUNTANSI

Manajer dana menyajikan transaksi mudharabah dalam laporan keuangan. a) harta syirkah sementara pemilik dana disajikan sebesar nilai buku masing-masing jenis mudharabah; Pemilik dana wajib mengungkapkan hal-hal yang berkaitan dengan transaksi mudharabah, termasuk namun tidak terbatas pada: a) rincian jumlah investasi mudharabah menurut jenisnya; Pengelola dana mengungkapkan hal-hal terkait transaksi mudharabah, namun tidak terbatas pada: a) rincian dana syirkah temporer yang diterima berdasarkan jenisnya;

PERLAKUKAN AKUNTANSI DAN CONTOH KASUS Semua penghimpunan dana Bank Syariah yang mempergunakan

Pada tanggal 2 Agustus 2008, Bank Syariah menerima setoran tunai untuk pembukaan setoran Mudharabah atas nama Qoimun sebesar Rp. Pada tanggal 4 Agustus 2008, bank syariah menerima setoran tunai dari simpanan mudharabah atas nama Masdul sebesar Rp. Pada tanggal 4 September 2008, Tn. Qoimun Rp. 10.000 untuk hasil titipan mudharabah dan dipotong pajak sebesar 15% dari pembayaran tersebut.

SOAL LATIHAN Soal Pertanyaan

03/08 Menerima setoran dari kliring BG Bank BRI, untuk setoran pembukaan rekening tabungan mudharabah atas nama Zaenab sebesar Rp. 09/08 Qohar melakukan transfer ke rekening atas nama Adinda di BCA cabang Irian Jaya sebesar Rp. 20/08 Pembayaran dilakukan melalui kliring deposito Mudharabah yang diwajibkan atas nama Maskaryo sebesar Rp.

AKUNTANSI MURABAHAH

PENGANTAR

Jika pelanggan kemudiannya enggan membeli barang tersebut, kos sebenar kepada bank hendaklah dibayar daripada bayaran pendahuluan 6. Bank boleh meminta pelanggan (urbun) sebagai pendahuluan untuk pembelian pada masa tamat kontrak apabila kedua-duanya pihak bersetuju. Sekiranya prabayaran kurang daripada kerugian bank, maka bank boleh menuntut lebih daripada pelanggan.

STANDAR AKUNTANSI

Pada saat akad murabahah, piutang murabahah diakui sebesar harga perolehan aset murabahah ditambah keuntungan yang disepakati. Diskon pelunasan piutang murabahah yang diberikan kepada pembeli yang membayar tepat waktu atau lebih cepat dari waktu yang diperjanjikan disebut diskon dari pendapatan murabahah. Piutang Murabahah disajikan sebesar nilai realisasi bersih, yaitu saldo piutang Murabahah dikurangi penyisihan kerugian piutang.

PERLAKUAN AKUNTANSI DAN CONTOH KASUS Untuk memberikan gambaran yang jelas transaksi murabahah ini

Utang Uang Muka / Uang Muka Murabahah” dan posisi neraca Bank Syariah Amanat Ummat adalah sebagai berikut. Untuk transaksi murabahah dan penyerahan mobil antik kepada Bapak Abdullah, Bank Amanah Ummat Sheria review : Dr. Angsuran yang diterima dari Bank Amanah Ummat Sheria oleh Tn. Abdullah kurang dari jumlah utangnya, misalnya Rp.

SOAL LATIHAN

Pada bulan ke 10 nasabah melunasi seluruh utangnya dan untuk pelunasan awal nasabah mendapat potongan sebesar Rp. Untuk pemesanan dari nasabah tersebut, bank syariah melakukan pemesanan ke merchant dengan uang muka sebesar Rp. Kegunaan : Pembelian alat komunikasi Jangka waktu pembayaran : 12 bulan sama Biaya administrasi : Rp.

AKUNTANSI SALAM

PENGANTAR

Jika penjual mengirimkan barang dengan kualitas lebih tinggi, penjual tidak boleh meminta harga tambahan. Jika penjual menyerahkan barang dengan kualitas lebih rendah, dan pembeli menerimanya dengan sukarela, maka dia tidak boleh menuntut penurunan harga (diskon). Penjual dapat menyerahkan barangnya lebih cepat dari waktu yang disepakati dengan syarat: kualitas dan kuantitas barang sesuai dengan perjanjian, dan dia tidak boleh menuntut tambahan harga.

STANDAR AKUNTANSI SALAM

Denda dikenakan apabila penjual lalai dalam memenuhi kewajibannya berdasarkan kontrak, dan denda yang diterima diakui. 17 Kewajiban salam diakui pada saat penjual menerima modal usaha salam sebesar modal usaha salam yang diterima. Jika penjual melakukan transaksi salam paralel, maka selisih antara jumlah yang dibayarkan oleh pembeli akhir dengan harga perolehan barang pesanan diakui sebagai laba atau rugi pada saat barang pesanan diserahkan oleh penjual kepada pembeli akhir menjadi

PERLAKUAN AKUNTANSI – BANK SYARIAH SEBAGAI PENJUAL

Pada contoh pada tanggal 12 Agustus 2008 di atas, penerimaan uang dari Bulog dijurnal oleh bank syariah sebagai berikut: Dari jurnal tersebut diperoleh perubahan buku besar dan perubahan neraca bank syariah. Pada saat penyerahan barang pesanan ke Bulog, tanggal 15 September 2008, jurnal Bank Umum Syariah adalah sebagai berikut:

PERLAKUAN AKUNTANSI – BANK SYARIAH SEBAGAI PEMBELI

Barang yang dipesan berdasarkan kontrak dinilai sesuai nilai yang disepakati yaitu 25 ton tepung tapioka berkualitas. 4 Apabila bank tidak menerima sebagian atau seluruh barang pesanan pada tanggal penyerahan, maka apabila tanggal penyerahan diperpanjang maka nilai akuntansi piutang salam sebesar bagian yang tidak terpenuhi tetap sesuai dengan nilai yang tercantum dalam kontrak; 6 apabila bank tidak menerima sebagian atau seluruh barang pesanan pada tanggal penyerahan, maka jika bank.

PERLAKUAN AKUNTANSI SALAM PARALEL

Jika petani tidak dapat mengirimkan barang pesanannya ke bank syariah dan atas kesepakatan petani maka bank syariah menjual jaminan seharga Rp. Jika petani tidak dapat mengirimkan barang pesanannya ke bank syariah dan atas persetujuan petani maka bank syariah menjual jaminan sebesar Rp. Pengiriman barang pesanan dari bank syariah ke Bulog sebanyak 100 ton gabah beras IR 38 dengan kadar air 15% seharga Rp.