PENGARUH PEMBIAYAAN MUSYARAKAH DAN MUDHARABAH TERHADAP

PROFIT PERBANKAN SYARIAH

DI INDONESIA

NASKAH PUBLIKASI

RIZAL TAFAQUH FIDIN

B.300.100.078 - I.000.103.022PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PEMBIAYAAN MUSYARAKAH DAN MUDHARABAH

TERHADAP PROFIT PERBANKAN SYARIAH

DI INDONESIA

RIZAL TAFAQUH FIDIN

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui apakah pembiayaan mudharabah dan pembiayaan musyarakah mempengaruhi profit Perbankan Syariah di Indonesia. Metode pemilihan sampel adalah purposive sampling

dan diperoleh sampel sebanyak empat Bank Syariah, yaitu Bank Muamalat Indonesia, Bank Mega Indonesia, Bank Syariah Mandiri, dan Bank BRI Syariah pada periode triwulan I 2009 – triwulan IV 2013. Metode yang digunakan adalah regresi data panel dengan bantuanEviews 8.0.

Hasil pengujian menunjukkan bahwa secara simultan pembiayaan mudharabah dan musyarakah berpengaruh signifikan terhadap profit perbankan syariah. Sedangkan secara, parsial, pembiayaan mudharabah berpengaruh positif tidak signifikan terhadap profit pada bank syariah di Indonesia. Sehingga penurunan atau kenaikan tingkat pembiayaan berpengaruh positif namun tidak signifikan terhadap besarnya nilai profit pada bank syariah di Indonesia.

PENDAHULUAN Latar Belakang

Perkembangan perbankan Islam di Indonesia sempat mengalami penurunan, dua tahun lalu pertumbuhan perbankan syariah mencapai 48 %. Namun berdasarkan data statistik perbankan syariah Bank Indonesia selama satu tahun terakhir, sampai bulan Oktober 2012, pencapaian perbankan syariah hanya tumbuh 37 %. Memang secara persentase pertumbuhannya menurun, tapi jika dilihat dari total asset mengalami kenaikan yaitu mencapai Rp. 174,09 triliun. Pembiayaan telah mencapai Rp. 135,58 triliun (40,06%, yoy) dan penghimpunan dana menjadi Rp 134,45 triliun (32,06%). Strategi edukasi dan sosialisasi perbankan syariah yang ditempuh dilakukan bersama antara Bank Indonesia dengan industri dalam bentuk iB campaign baik untuk funding maupun financing telah mampu memperbesar market share perbankan syariah menjadi ± 4,3%. (Bank Indonesia, 2012 : 1)

Penghimpunan dana masyarakat terbesar dalam bentuk deposito yaitu Rp.78,50 triliun (58,39%) diikuti oleh Tabungan sebesar Rp. 40,84 triliun (30,38%) dan Giro sebesar Rp15,09 triliun (11,22%). Penyaluran dana masih didominasi piutang Murabahah sebesar Rp 80,95 triliun atau 59,71% diikuti pembiayaan

Musyarakah yang sebesar Rp25,21 triliun (18,59%) dan pembiayaan

Mudharabah sebesar Rp11,44 triliun (8,44%), dan piutang Qardh sebesar Rp11,19 triliun (8,25%). Sebagaimana pencapaian pada

tahun lalu, perbankan syariah tetap berkomitmen untuk menggerakkan sektor riil dan mengoptimalkan pencapaian tersebut. Pembiayaan sebagai upaya lembaga finansial dalam menggerakkan sektor riil telah mendapat perhatian tinggi dari perbankan syariah. Sebesar 80,85% dari total penyaluran dana perbankan syariah atau Rp135,58 triliun diinvestasikan ke dalam aktivitas pembiayaan, lalu (Bank Indonesia, 2012 : 2)

Penyaluran pembiayaan pada perbankan syariah terdapat dua produk utama yang dijalankan oleh bank dalam penyaluran pembiayaan, yaitu pembiayaan dengan prinsip jual beli (murabahah) dan pembiayaan dengan prinsip bagi hasil

(Musyarakah, Mudharabah)

Musyarakah merupakan perjanjian. antara dua pihak atau lebih pemilik modal (uang atau barang) untuk membiayai suatu usaha. Keuntungan dibagi sesuai perjanjian namun kerugian yang terjadi dibagi berdasarkan modal masing-masing (Antonio, 2001 : 90).

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

Pendapatan bank sangat ditentukan oleh berapa banyak keuntungan yang diterima dari pembiayaan yang disalurkan. Keuntungan yang diterima dari prinsip bagi hasil (Musyarakah, Mudharabah) ditentukan berdasarkan kesepakatan besarnya nisbah, keuntungan bank tergantung pada keuntungan nasabah.

Dengan diperolehnya pendapatan dari pembiayaan yang disalurkan, diharapkan profit bank akan terus meningkat. Oleh karena itu, pengelolaan pembiayaan pembiayaan bagi hasil (Mudharabah, Musyarakah), maupun jenis pembiyaan lainnya akan sangat mempengaruhi profit yang diterima bank syariah.

Tujuan Penelitian

1. Mengetahui pengaruh volume pembiayaan Musyarakah dan

Mudharabah terhadap besarnya profit Perbankan Syariah di Indonesia.

TINJAUAN PUSTAKA Bank Syariah

Menurut Undang-Undang Perbankan Indonesia, yakni Undang-Undang No.7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No.10 Tahun 1998, membedakan perbankan berdasarkan kegiatan usahanya menjadi 2, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan bank yang melaksanakan kegiatan usaha

berdasarkan prinsip Islam (Rivai, Viethzal. 2009 : 32). Sebagaimana dijelaskan dalam butir 13 Pasal 1 UUPI memberikan batasan mengenai prinsip Islam sebagai aturan perjanjian berdasarkan hukum Islam, antara lain, pembiayaan berdasarkan prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (Murabahah), atau prinsip sewa murni tanpa pilihan (Ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak Bank oleh pihak lain (Ijarah wa iqtina). (Rivai, Viethzal. 2009 : 32).

Mudharabah

Mudharabah adalah suatu jenis pembiayaan dalam perbankan syariah yang menggunakan sistem bagi hasil. Pembiayaan mudharabah merupakan akad kerja sama usaha antara dua pihak, dimana pihak pertama sebagai pemilik modal dan pihak kedua sebagai pengelola modal, sedangkan keuntungan dibagi kedua pihak sesuai dengan kesepakatan yang tertuang dalam perjanjian. Kerugian akan ditanggung pemilik dana asal kerugian tidak dikarenakan kelalaian pengelola dana dan modal pokok tidak berkurang. Jika modal pokok berkurang maka nasabah wajib mengembalikannya seperti semula. (Supriyadi, 2004)

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014 Artinya : ““Abbas bin Abdul

Muthallib jika menyerahkan harta sebagaimudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya.” (HR. Thabrani dari Ibnu Abbas).

Musyarakah

Musyarakah atau syirkah merupakan bentuk lain dari prinsip bagi hasil. Yang artinya bentuk kerja sama antara dua pihak untuk usaha tertentu dimana dua pihak tersebut saling memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan porsi kontribusi dana atau kesepakatan bersama. (Supriyadi, 2004 : 7)

Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara bersama. ( Karim, 2004 : 92).

Dasar hukum mengenai Musyarakah dijelaskan oleh beberapa hadits Nabi Muhammad SAW (Dewan Syariah Nasional MUI, 2000) :

Artinya : “Rasulullah SAW berkata : Allah swt. berfirman: ‘Aku adalah

pihak ketiga dari dua orang yang bersyarikat selama salah satu pihak tidak mengkhianati pihak yang lain. Jika salah satu pihak telah berkhianat,

Akukeluar dari mereka.” (HR. Abu Daud, yang dishahihkan oleh al-Hakim, dari Abu Hurairah).

Profit dalam Perbankan Islam

Islam menawarkan alternatif yang sangat adil demi kemaslahatan bersama dalam perekonomian bukan untuk keuntungan satu pihak saja.Oleh karena itu dalam Islam dikenal dengan konsep bagi hasil.

Perbankan syariah menggunakan sistem bagi hasil dalam mendapatkan profitnya. Dengan prinsip Profit and Loss Sharing, dimana pihak pertama sebagai pemilik modal dan pihak kedua sebagai pengelola modal, sedangkan keuntungan dibagi kedua pihak sesuai dengan kesepakatan yang tertuang dalam perjanjian. Kerugian akan ditanggung pemilik dana asal kerugian tidak dikarenakan kelalaian pengelola dana (Antonio, 2001 : 90).

METODE PENELITIAN Populasi dan Sampel

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

adalah keseluruhan dari objek yang diteliti. Jadi yang menjadi populasi dalam penelitian ini adalah data Laporan Keuangan perusahaan periode triwulan 1 tahun 2009 sampai triwulan 4 tahun 2013.

Berdasarkan kriteria pemilihan sampel, bank umum syariah yang memenuhi kriteria untuk menjadi sampel adalah tiga bank umum syariah yaitu PT Bank Muamalat Indonesia, PT Bank Rakyat Indonesia Syariah, PT Bank Syariah Mandiri, dan PT Bank Syariah Mega Indonesia.

Alat dan Model Analisis

Dalam penelitian ini, pengukuran pengaruh pendapatan produk pembiayaan mudharabah dan musyarakah terhadap profit bank syariah di Indonesia akan diukur dengan metode OLS (Ordinary Least Square) atau regresi linier berganda dengan persamaan regresi sebagai berikut :

PROF = °+ + +

+

Dimana :

PROF : Profit Bank

° : Konstanta

:Koefisien pengaruh variabel MDR, MSY,

: Error Term

Data yang digunakan untuk mengesimasi model dalam penelitian ini adalah Data Panel. Analisis data yang diperoleh dalam penelitian ini akan menggunakan program aplikasi Eviews (perangkat lunak statistik berbasis Windows).

Jenis dan Sumber Data

Jenis dan sumber data yang dilakukan oleh penulis adalah dengan menggunakan data sekunder. Data sekunder yang dipergunakan berupa laporan keuangan bank yang meliputi laporan laba rugi dan perhitungan rasio keuangan periode triwulan I tahun 2009 – triwulan IV tahun 2013 masing-masing perusahaan perbankan di Indonesia melalui website resmi Bank Indonesia dan website resmi masing-masing bank. Data keseluruhan berupa data panel.

Menurut Wing Wahyu Winarno (2007:9.1), data panel adalah gabungan antara data silang (cross section) dengan data runtut waktu (time series).

HASIL ANALISIS DAN PEMBAHASAN

Perkembangan Bank Syariah di Indonesia

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

produk, jaringan dan permodalan jika dibandingkan perbankan konvensional maupun perbankan syariah global. (BI Outlook Perbankan Syariah 2014, 2013 : 19 )

Akhir tahun 2014, total asset perbankan syariah diperkirakan Rp255,2 triliun (pesimis), Rp283,6 triliun (moderat) dan maksimal Rp312 triliun (optimis) sementara total DPK diperkirakan di kisaran Rp209,6 triliun (pesimis), Rp220,7 triliun (moderat) dan Rp232,8 triliun (optimis) dan, total pembiayaan akan mencapai minimal Rp216,7 triliun (pesimis), Rp228 triliun (moderat) dan maksimal Rp239,5 triliun (optimis).Berdasarkan tiga skenario tersebut, pangsa pasar perbankan syariah pada akhir tahun 2014 diperkirakan antara 5,25%-6,25%. (BI Outlook Perbankan Syariah 2014, 2013 : 19 )

Perkembangan Mudharabah

Pembiayaan Mudharabah

merupakan produk pembiayaan utama dalam perbankan syariah namun perkembangan pembiayaan

Mudharabah sejauh ini peningkatannya tidak sebesar pembiayaan murabahah dan pendapatan cenderung di dominasi oleh pembiayaan murabahah.

Berdasarkan data dari Bank Indonesia, nilai pembiayaan

Mudharabah masih tergolong rendah jika dibandingkan dengan jenis pembiayaan yang lain. Nilai pembiayaan Mudharabah selama sepuluh tahun terakhir dapat dicermati datanya sebagai berikut :

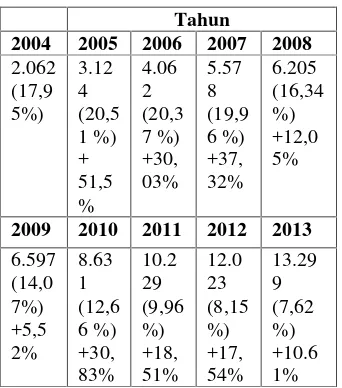

Tabel 1

Perkembangan Pembiayaan Mudharabah

Tahun

2004 2005 2006 2007 2008

2.062

2009 2010 2011 2012 2013

6.597

Perkembangan pembiayaan

Musyarakah dari tahun 2004 hingga 2013 (Sept) ini mengalami perkembangan yang lebih baik dibanding dengan pembiayaan

Mudharabah. Meskipun pendapatan didominasi oleh pembiayaan Murabahah, namun perkembangan pembiayaan Musyarakah mampu menunjukkan perkembangan yang cukup baik. Berdasarkan data Bank Indonesia nilai pembiayaan

Mudharabah selama sepuluh tahun terakhir dapat dicermati datanya sebagai berikut :

Tabel 2

Perkembangan Pembiayaan Musyarakah

Tahun

2004 2005 2006 2007 2008

1.270 1.898 2.335 4.406 7.411

2009 2010 2011 2012 2013

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

Hasil Olah Data

Berdasarkan uji Chow dan uji

Hausman, terlihat bahwa model mengikutifixed effect.

Uji Chow (chow test) atau

Likelihood Ratio Test juga biasa disebut dengan uji signifikasi fixed effect (uji F). Uji F di sini merupakan uji perbedaan dua regresi yang digunakan unuk membuat keputusan apakah sebaiknya menambah variabel

dummy untuk mengetahui intersep berbeda antar perusahaan dengan

Fixed Effectatau tidak.

Seperti yang dapat dilihat pada output diatas, nilai Prob Cross-section F = 0.000 , yang berarti kurang dari 0.05 (Keputusan: Terima Ha) sehingga dapat disimpulkan modelFixed Effects

lebih baik daripada modelCommon Effects.

Tabel 3

Hasil Uji Model Fixed Effect

Test Summary

Chi-Sq. Statistic

Chi-Sq.

d.f. Prob.

Cross-section random 168.553984 3 0.0000

Dari hasil penelitian tehadap variabel Mudharabah (MDR) diperoleh koefisien regresi sebesar 0.083626 dengan nilai signifikan sebesar 0.7088. Nilai signifikansi ini lebih besar dari tingkat signifikansi 0,05 berarti terdapat pengaruh positif

dan tidak signifikan antara variabel MDR dengan variabel PROF di perbankan syariah. Maka dengan hasil tersebut bahwa tinggi atau rendahnyaberpengaruh namun tidak signifikan terhadap profit (PROF) perbankan syariah.

PembiayaanMudharabahtidak berpengaruh signifikan pada profit dikarenakan, jumlah pembiayaan

Mudharabah secara presentase mengalami penurunan dibandingkan pembiayaan lainnya, meskipun secara jumlah terus mengalami peningkatan.Hasil ini sesuai dengan penelitian Wartoyo (2013) yang berjudul Kontribusi Pembiayaan Produktif Terhadap Profitabilitas Bank Syariah di Indonesia.Dari hasil penelitian tersebut jugamenunjukkan MDR berpengaruh positif namun tidak signifikan terhadap PROF.

Dari hasil penelitian terhadap variabelMusyarakah(MSY) diperoleh koefisien regresi sebesar -3,113870 dengan nilai signifikan sebesar 0.0000. Nilai signifikansi ini lebih kecil dari tingkat signifikansi 0,05 berarti terdapat pengaruh negatif dan signifikan antara variabel MSY dengan variabel PROF di perbankan syariah.

Walaupun pembiayaan

Musyarakah berpengaruh negative namun signifikan terhadap profit perbankan syariah di Indonesia dikarenakan jumlah pembiayaan

Musyarakah terus mengalami peningkatan dari tahun ke tahunnya. Dan merupakan pembiayaan yang sering disalurkan setelah pembiayaan murabahah. Sehingga besar kecilnya pembiayaan ini tetap berpengaruh pada besar kecilnya profit perbankan.

Hal ini salah satunya disebabkan karena pembiayaan ini Variable Coefficient Std. Error t-Statistic Prob.

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

lebih fleksibel dan memberikan kemudahan bagi bank maupun mitra dalam pelaksanaannya. Selain itu sebagian besar mitra usaha yang mengajukan pembiayaan ini adalah para pengusaha dalam skala usaha yang besardan memerlukan dana investasi yang banyak untuk menjalankan usahanya tersebut.

Sedangkan pengaruh negatif pembiayaan musyarakah dikarenakan pada Bank Mega Syariah dan Bank Rakyat Indonesia Syariah kurang diminati oleh masyarakat, sehingga pendapatan dari pembiayaan musyarakah dari kedua bank ini tergolong rendah.

Hasil ini berbeda dengan penelitian Muhammad Ziqri (2009) yang berjudul AnalisisPengaruh Pembiayaan Mudharabah , Musyarakah dan murabahah Terhadap Profitabilitas Bank Syariah, dari hasil penelitian tersebut pembiayaan Musyarakah berpengaruh positif dan signifikan terhadap profitabilitas Bank Syariah.

KESIMPULAN DAN IMPLIKASI Penelitian ini bertujuan untuk mengetahui tingkat signifikansi pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap profit perbankan syariah di Indonesia pada periode triwulan I tahun 2009 sampai triwulan IV tahun 2013, baik secara parsial maupun simultan. Penelitian ini menggunakan analisis regresi data panel dalam menganalisis data. Hasil pengujian menunjukkan bahwa secara simultan pembiayaan mudharabah dan musyarakah berpengaruh signifikan terhadap profit perbankan syariah.

Secara parsial, pembiayaan mudharabah berpengaruh positif tidak signifikan terhadap profit pada bank syariah di Indonesia. Sehingga penurunan atau kenaikan volume pembiayaan berpengaruh positif namun tidak signifikan terhadap besarnya nilai profit pada bank syariah di Indonesia.

Sedangkan pembiayaan musyarakah berpengaruh negatif signifikan terhadap, sehingga penurunan dan kenaikan pembiayaan musyarakah berpengaruh terhadap besarnya nilai profit pada bank syariah. Pengaruh negatif ini di karenakan pada Bank Mega Syariah dan Bank Rakyat Indonesia Syariah pembiayaan musyarakahnya kurang diminati sehingga tergolong rendah dibanding pada Bank Muamalat Indonesia dan Bank Syariah Mandiri. Namun besar kecilnya volume pembiayaan musyarakah tetap berpengaruh pada profit perbankan syariah di Indonesia.

.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. Bank Syariah dari Teori ke Praktik, Cetakan 1, Kerjasama Gema Insani Press dengan Tazkia Institute, GIP, Jakarta: 2001. Arikunto, Suharsimi. Prosedur

Penelitian Suatu Pendekatan Praktik, Jakarta: Rineka Cipta, 2006

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

Bank Indonesia, Outlook Perbankan Syariah Tahun 2014, Jakarta, 2013

Dewan Syariah Nasional, Fatwa Dewan Syariah Nasional No. 07/DSN-MUI/VI/2000, 2000 Dewan Syariah Nasional, Fatwa

Dewan Syariah Nasional No. 08/DSN-MUI/VI/2000, 2000 Fachrudin, Fachri.Filosofi Laba

Dalam Perspektif Syariah.

Artikel diakses 15 Maret 2014 dari

http://irfansb.blogdetik.com/20 12/05/09/filosofi-laba-dalam-perspektif-syariah.

Karim, Adiwarman. Bank Islam : Analisis Fiqh dan Keuangan,

Jakarta: PT Raja Grafindo Persada, 2004

Laporan Keuangan Bank BRI Syariah Triwulan I 2009–Triwulan IV 2013. Diakses 27 Juni 2014 dari

http://www.brisyariah.co.id/sit es/default/files/laporan_keuang an/Publikasi.

Laporan Keuangan Bank Mega Syariah Triwulan I 2009 – Triwulan IV 2013. Diakses 27 Juni 2014 dari http://www.megasyariah.co.id/ main/report/publikasi.

Laporan Keuangan Bank Muammalat Indonesia Triwulan I 2009 – Triwulan IV 2013. Diakses 27 Juni 2014 dari

www.muamalatbank.com/hom e/investor/annual_report.

Laporan Keuangan Bank Syariah Mandiri Triwulan I 2009 – Triwulan IV 2013. Diakses 27 Juni 2014 dari www.syariahmandiri.co.id/cate gory/investor-relation.

Muhammad, Manajemen Pembiayaan

Bank Syari’ah, Yogyakarta: Akademi Manajemen Perusahaan YKPN, 2005 Oktariani, Yesi. Pengaruh

Pembiayaan Musyarakah, Mudharabah, dan Murabahah Terhadap Profitabilitas (studi kasus pada PT Bank Muamalat Indonesia,Tbk), 2012

Rahman, Aulia Fuad dan Ridha Rochmanika.Pengaruh Pembiayaan Jual Beli, Pembiayaan bagi Hasil, dan Rasio Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia, 2011.

Rivai, Viethzal. Islamic Banking,

Jakarta: Bumi Aksara, 2009. Sugiyono. Metodologi Penelitian

Kuantitatif, Kualitatif Dan R&D, Bandung, Alfabeta, 2005.

Rizal Tafaquh Fidin- Ekonomi dan Bisnis, UMS 2014

Indonesia), Jurnal Dasar Pemahaman Pembiayaan, 2004 Wartoyo, Kontribusi Pembiayaan Produktif Terhadap Profitabilitas Bank Syariah di Indonesia, 2013

Wibowo, Anto & M. Ghafur. Faktor -Faktor Penentu Tingkat

Profitabilitas Bank Umum Syariah di Indonesia, 2012

Winarno, Wing Wahyu, Analisis Ekonometrika dan Statistika dengan Eviews. Jakarta : STIE YKPN, 2007