Assalamu'alaikum Warahmatullahi Wabarakatuh Kami mengucapkan terima kasih dan apresiasi kepada tim penyusun yang telah menerbitkan buku laporan keuangan BPKH ini. Buku Laporan Keuangan BPKH ini disusun untuk mengukur kinerja BPKH yang nantinya dapat digunakan oleh pihak internal dan eksternal.

MUKADDIMAH

Tujuan, Output, dan Outcome

Kajian ini dilakukan dengan tujuan untuk menjalin berbagai hubungan keuangan yang relevan dengan kondisi pengelolaan Keuangan Haji yang menjadi tanggung jawab BPKH. Luaran yang diharapkan adalah terbentuknya berbagai alternatif rasio keuangan yang relevan dengan keunikan Laporan Keuangan BPKH untuk diterbitkan secara berkala.

METODE DAN PROSES

STUDI LITERATUR

Pengantar

Sejarah Singkat Rasio Keuangan

Pada abad ke-19, analisis rasio digunakan untuk menunjukkan seberapa kuat suatu lembaga atau perusahaan keuangan. Analisis rasio digunakan untuk dua tujuan, yaitu pemberian pinjaman (loans) dan pengukuran kinerja manajemen perusahaan.

Pengertian Analisis Rasio Keuangan

Informasi tersebut dapat diperoleh dengan cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan Anda.” Menurut Kasmir, rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan.

Tujuan Analisis Rasio Keuangan

Analisis rasio keuangan bertujuan untuk menilai kelayakan, profitabilitas dan keberlanjutan suatu bisnis, sub-bisnis atau proyek. Hal ini dilakukan oleh para profesional untuk melengkapi laporan keuangan dan menggunakan informasi tersebut untuk menghitung rasio keuangan yang diperlukan.

Jenis-Jenis Rasio Keuangan

Rasio Likuiditas (Liquidity Ratio) merupakan jenis rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio solvabilitas (rasio leverage atau rasio solvabilitas) merupakan jenis rasio yang menunjukkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, baik dalam jangka pendek maupun jangka panjang.

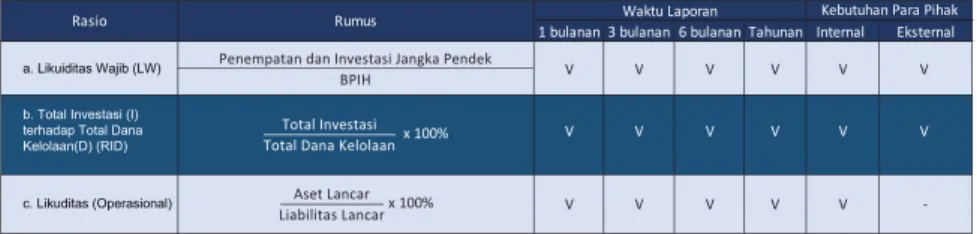

Pengertian dan Formula Masing-masing Rasio I. Rasio Likuiditas

Semakin besar rasio aktiva lancar terhadap kewajiban lancar maka semakin besar pula kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Apabila rasio ini lebih besar dari 1 kali berarti aktiva lancar perusahaan setelah dikurangi persediaan lebih tinggi dibandingkan dengan kewajiban lancarnya.

Rasio Solvabilitasd

Total Debt to Total Assets Ratio atau rasio liabilitas (debt rasio) adalah rasio yang digunakan untuk mengukur persentase aset yang berasal dari liabilitas. Rasio kewajiban terhadap ekuitas atau debt to equity merupakan perbandingan antara kewajiban dan ekuitas perusahaan.

Rasio Rentabilitas

Semakin tinggi rasio ini maka semakin baik artinya menunjukkan kemampuan perusahaan dalam menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Rasio ini mengukur sejauh mana kemampuan perusahaan dalam menghasilkan penjualan berdasarkan aset tetap yang dimiliki perusahaan.

Rasio Investasi

Return on assets merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari seluruh aset yang dimiliki perusahaan. Return on equity adalah kemampuan perusahaan untuk menghasilkan keuntungan bersih dari investasi pemegang saham atau dari modal pemilik dan investor sendiri.

Rasio Produktivitas

Sedangkan dividen adalah pembagian keuntungan yang diterima dari investor dan diberikan kepada pemegang saham atau investor. Pandangan bahwa dividen tidak relevan didasarkan pada pemikiran bahwa pembagian dividen dan penggantiannya dengan penerbitan saham baru mempunyai dampak yang sama terhadap kekayaan pemegang saham (lama). Perusahaan yang menerbitkan saham baru dan membagikan dividen mempunyai dampak yang lebih kecil terhadap kekayaan pemegang saham lama dibandingkan dengan tidak menerbitkan saham baru dan tidak membagikan dividen.

Jika ada dana investasi, mengapa dana tersebut dibagikan sebagai dividen sehingga perusahaan harus menerbitkan saham baru dan membayar biaya awal.

Analisis Tren

- Model Bisnis

- Benchmarking Lembaga Sejenis

- Pengantar

- Model Bisnis BPKH

Teknik analisis ini biasanya digunakan untuk menganalisis laporan keuangan yang mencakup minimal 3 periode waktu atau lebih. Dana Pensiun Bank Mandiri (DPBM) didirikan berdasarkan Peraturan Dana Pensiun (PDP) Dana Pensiun Bank Mandiri yang ditetapkan oleh pendiri dengan Keputusan Direksi PT Bank Mandiri (Persero). Sumber: Laporan Keuangan Dana Pensiun Bank Mandiri Tahun yang berakhir pada tanggal 31 Desember 2020 dan 2019.

Indikator keuangan pada Dana Pensiun Bank Mandiri disajikan tanpa mencantumkan standar indikator keuangan atau perbandingan dengan pencapaian tahun-tahun sebelumnya.

Pembahasan dan I mplementasi: Usulan Rasio Keuangan BPKH

Kebutuhan Informasi Keuangan Haji

Padahal, informasi keuangan Haji tergambar lengkap dalam laporan keuangan yang disusun dan disajikan secara berkala. Keenam komponen Laporan Keuangan tersebut di atas sudah cukup untuk memahami kondisi keuangan BPKH, karena Laporan Keuangan yang lengkap dapat dikatakan menceritakan secara utuh mengenai suatu entitas ekonomi pada suatu periode waktu tertentu. Untuk memperoleh interpretasi lebih lanjut terhadap kondisi keuangan suatu entitas ekonomi, lazim juga dilakukan analisis terhadap laporan keuangan.

Salah satu bentuk analisis tersebut adalah dengan membangun berbagai tokoh kunci yang relevan sehingga pembaca dapat lebih mudah dan cepat memahami atau menafsirkan makna di balik angka-angka yang disajikan dalam laporan keuangan.

Kebutuhan Informasi Keuangan Haji

Sejumlah nilai keuntungan yang diperoleh dari kegiatan investasi dan akomodasi akan disalurkan ke virtual account calon jemaah haji. Calon jemaah haji membutuhkan informasi mengenai nilai manfaat yang dibagikan dan nilai akumulasinya di virtual account. Jemaah haji juga memerlukan informasi mengenai keamanan, likuiditas, dan keberlangsungan keuangan haji dalam rangka transparansi kinerja BPKH.

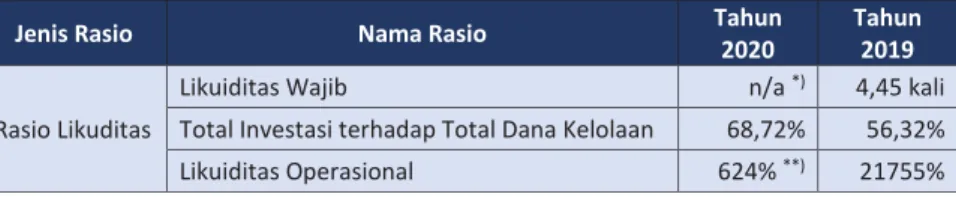

Rasio Likuiditas

Rasio Solvabilitas

Rasio Investasi

Rasio yang digunakan untuk memperkirakan kemampuan BPKH dalam menghasilkan Nilai Manfaat didasarkan pada Rata-Rata Kekayaan Bersih. Semakin besar rasio RONA menunjukkan semakin besar nilai total manfaat yang diperoleh, dan pemanfaatan aset BPKH semakin baik. Rasio ini digunakan untuk mengukur seberapa besar biaya operasional yang dikeluarkan BPKH untuk menghasilkan Nilai Manfaat (NB).

Distribusi Total Pengeluaran terhadap Total Pendapatan Nilai Manfaat (PNM) Rasio ini digunakan untuk mengukur seberapa besar total pengeluaran dibagi dengan total nilai manfaat.

Rasio Efisiensi

Rasio Biaya Operasional terhadap Total Aset (BOTA Ratio) Rasio ini mengukur seberapa efisien biaya operasional terhadap total aset. Biaya Operasional terhadap Jumlah Dana Kelolaan (BODK Ratio) Rasio ini mengukur seberapa efisien biaya operasional terhadap total dana kelolaan. Rasio Biaya Operasional terhadap Nilai Manfaat (BOLANIMA) Rasio BOLANIMA merupakan perbandingan antara biaya operasional tahun berjalan dengan pendapatan operasional tahun sebelumnya (pendapatan nilai manfaat).

Rasio produktivitas pegawai BPKH digunakan untuk mengukur nilai rata-rata keuntungan yang dihasilkan per pegawai BPKH.

Rasio Produktivitas

Rasio aset per orang BPKH digunakan untuk mengukur rata-rata nilai aset yang dikelola per orang BPKH. Rasio Subsidi Haji Perorangan (SuHaDi) merupakan rasio untuk melihat besarnya subsidi per jemaah haji individu yang diberikan terhadap besarnya Bipih. Rasio Subsidi Haji Agregat (SuHaDa) Rasio Subsidi Haji Agregat (SuHaDa) adalah rasio untuk melihat jumlah total subsidi yang diberikan kepada BPIH (Biaya Penyelenggaraan Ibadah Haji).

Rasio Subsidi Dana Haji

Rasio Distribusi

- Isu Sustainabilitas

Rasio pembagian virtual account, yaitu mengukur seberapa besar nilai manfaat yang disalurkan ke virtual account jemaah yang tertunda dibandingkan dengan total nilai manfaat yang diterima pada tahun berjalan. Indikator rasionya adalah semakin tinggi persentase rasio maka semakin besar nilai manfaat yang disalurkan ke virtual account jemaah tunggu. Indikator rasionya adalah semakin kecil persentasenya maka semakin kecil pula bagian nilai manfaat yang diberikan sebagai subsidi kepada Jemaah Haji pada tahun berjalan.

Indikator rasionya adalah semakin tinggi persentase rasio maka semakin besar pula nilai manfaat DAU.

Simulasi Sustainabilitas Dana Haji

Proses membangun laporan Laporan Keuangan rupanya juga lahir berdasarkan produk, atau ‘sub produk’ yang erat kaitannya dengan salah satu isu strategis yang dihadapi BPKH di tahun-tahun mendatang, yaitu keberlanjutan dana haji. Hal ini terkait dengan adanya kebijakan subsidi bagi jamaah pemberangkatan haji yang bersumber dari nilai manfaat (NiMa) yang dihasilkan BPKH secara berkala. Fakta menunjukkan bahwa total biaya jemaah selalu lebih tinggi dibandingkan dengan total Deposit Awal (SA) ditambah Full Deposit (SL), atau (SA + SL).

Artinya, jika tidak ada perubahan kebijakan terkait subsidi ini, besar kemungkinan dana pokok atau setoran awal harus digunakan untuk subsidi.

SL= BPIH - [a(1+NM) t ]

Terlihat dari tabel di atas, dibutuhkan waktu 21 tahun agar total harta jemaah bisa mencapai Rp. Jadi di tahun ke-22, selain tidak perlu memberikan SL lagi, jemaah bahkan berpeluang mendapat imbalan berupa Rp jika berangkat di tahun ke-22. Terlihat dari tabel di atas, jemaah harus tunggu 27 tahun, jadi nilai kumulatif tabungan mereka diasumsikan meningkat 5%. Seperti terlihat di atas, – dengan berbagai asumsi yang ada – jamaah haji harus menunggu selama 23 tahun, sehingga tidak perlu lagi membayar uang jaminan secara penuh.

Dalam hal ini, perlu diperhatikan jika seluruh nilai manfaat tahunan segera dibagikan secara proporsional dalam bentuk VA kepada jemaah, maka penyelesaiannya akan lebih adil.

BAB 5| Implementasi Penggunaan Rasio Keuangan BPKH

Pendahuluan

Implementasi Rasio Keuangan BPKH

- Rasio Likuiditas

- Rasio Solvabilitas

- Rasio Investasi

- Rasio Efisiensi

- Rasio Produktivitas

- Rasio Subsidi Dana Haji

- Rasio Distribusi

Nilai Manfaat (Yield) Return on Assets (ROA) Return on Investment (ROI) Return on Net Assets (RONA). Berdasarkan rumus pada tabel 5.5, berikut hasil perhitungan Rasio Produktivitas periode 2020 dan 2019 seperti terlihat pada tabel 5.5.1. Berdasarkan rumus pada tabel 5.6, berikut hasil perhitungan Spread Ratio periode 2020 dan 2019 seperti terlihat pada tabel 5.6.1.

Berdasarkan rumus pada tabel 5.7, berikut hasil perhitungan Rasio Distribusi periode 2020 dan 2019, seperti terlihat pada tabel 5.7.1.

IKHTITAM

Kumiasih (2000) “Analisis Tingkat Kesehatan Perusahaan untuk Memprediksi Potensi Kebangkrutan dengan Pendekatan Altman (Kasus Sepuluh Perusahaan di Indonesia)”, Jurnal Akuntansi dan Audit Indonesia (JAAI).

DAFTAR PUSTAKA

Volume No. 4, hal. Rasio Keuangan, Analisis Diskriminan dan Prediksi Kegagalan Perusahaan” Jurnal Keuangan Alwi, Syafaruddin. Keputusan Presiden Republik Indonesia Nomor 74/P (2017) tentang Pengangkatan Anggota Dewan Pengawas dan Anggota Direksi Badan Pengelola Keuangan Haji. Peraturan Menteri Keuangan Republik Indonesia Nomor 242 Tahun 2016 tentang Standar Kesehatan Keuangan Aset Badan Pengelola Jaminan Sosial.

Laporan keuangan Dana Pensiun Bank Mandiri untuk tahun yang berakhir pada tanggal 31 Desember 2020 dan 2019.

GLOSSARY

Sebelum bergabung dengan BPKH, beliau mempunyai pengalaman sebagai auditor selama 18 tahun di berbagai perusahaan yaitu Kantor Akuntan Publik, PT Bank Bukopin Tbk dan PT Bank Panin Dubai Syariah Tbk. Selain itu beliau mempunyai pengalaman sebagai Internal Auditor di beberapa perusahaan mulai dari PT Intraco Penta, Tbk, PT Bank Syariah Mandiri, PT Bank CIMB Niaga, Tbk (eks PT Bank Niaga, Tbk), PT Bank BRI, Tbk (Persero), PT Danareksa (Persero), dan PT Sarana Multigriya Finansial (Persero). Saat ini beliau menjabat sebagai anggota Komite Audit BPKH sejak Oktober 2021 dan ikut membantu Dewan Pengawas BPKH dalam penyusunan naskah buku laporan ini.

Sebelum bergabung dengan BPKH, beliau memiliki pengalaman audit dan anti-fraud di berbagai perusahaan mulai dari PT MNC Financial Services Tbk., PT Bank Muamalat Indonesia, dan PT Bank Maybank Indonesia Tbk., PT Bank Tabungan Pensiunan Nasional Tbk., PT Bank Rakyat Indonesia ( Persero) Tbk., dan kantor akuntan publik.