ANALISIS KINERJA KPRI “ADI DHARMA” KABUPATEN CILACAP BERDASARKAN PERATURAN DEPUTI PENGAWASAN KEMENTERIAN KOPERASI DAN USAHA. Judul Topik : Analisis Kinerja KPRI “Adi Dharma” Kedungreja Kabupaten Cilacap Berdasarkan Peraturan Deputi Pengawasan Kementerian Koperasi dan Usaha Kecil dan. Skripsi ini berjudul “Analisis Kinerja KPRI “Adi Dharma” Kedungreja Kabupaten Cilacap Berdasarkan Peraturan Deputi Pengawasan Kementerian Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor 06/Per/Dep.6 /IV /2016 Masa bebas masalah.

Batasan Masalah

Kinerja KPRI “Adi Dharma” tahun 2014-2016 dilihat dari aspek permodalan, kualitas aset produktif, pengelolaan, efisiensi, likuiditas, stabilitas dan pertumbuhan serta belum diketahui jati diri koperasi. Masih banyaknya kredit macet di KPRI "Adi Dharma" yang berdampak pada permodalan, kualitas aset produktif, efisiensi, likuiditas, stabilitas dan pertumbuhan serta jati diri koperasi. Bagaimana kinerja KPRI “Adi Dharma” dilihat dari aspek permodalan, kualitas aset produktif, pengelolaan, efisiensi, likuiditas, kemandirian dan pertumbuhan serta jati diri koperasi berdasarkan Peraturan Deputi Pengawasan. Kementerian Koperasi dan Usaha Kecil dan Menengah No.

Tujuan Penelitian

Modal Koperasi terdiri dari modal sendiri dan modal pinjaman 2) Modal sendiri dapat berasal dari

Ketentuan mengenai penanaman modal yang berasal dari modal penyertaan diatur lebih lanjut dengan peraturan pemerintah: a) Koperasi produksi (koperasi produksi menjalankan usaha produksi atau menghasilkan barang). Tujuan utama koperasi adalah meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, serta menjadi bagian dari tatanan perekonomian nasional. Pengelolaan keuangan koperasi mencakup segala kegiatan yang berkaitan dengan upaya memperoleh dana dan menggunakan atau mengalokasikan dana tersebut di lingkungan koperasi (Hendar, 2010).

Koperasi Simpan Pinjam

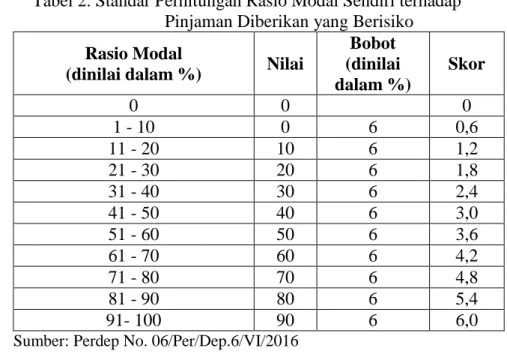

Modal koperasi dinilai berdasarkan rasio antara ekuitas dengan total aset, rasio antara ekuitas dan pinjaman berisiko, dan rasio kecukupan modal sendiri. a) Rasio antara ekuitas dan total aset. Rasio antara ekuitas dan aset neraca diperoleh dengan membandingkan komponen-komponen tersebut dan ditentukan sebagai berikut: Pinjaman yang Disalurkan Untuk mengukur perbandingan antara volume pinjaman kepada anggota dengan total volume pinjaman, ditentukan hal-hal sebagai berikut.

Manajemen

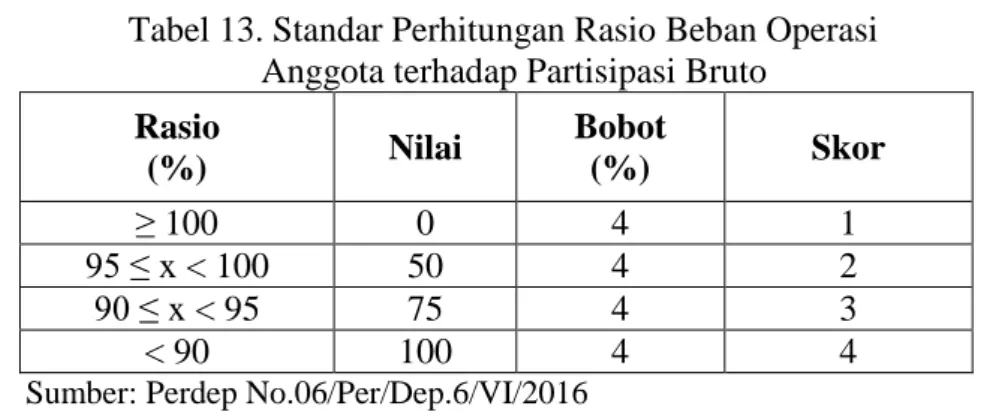

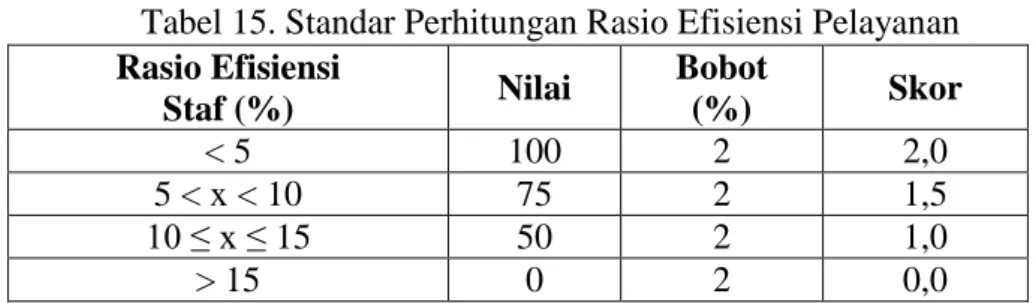

Penilaian efisiensi koperasi KSP/USP didasarkan pada 3 (tiga) koefisien yang menggambarkan sejauh mana koperasi KSP/USP mampu memberikan pelayanan yang efisien kepada anggotanya dari penggunaan aset yang dimilikinya. a) Hubungan antara biaya operasional anggota dan partisipasi bruto. Perhitungan rasio efisiensi pelayanan dihitung dengan membandingkan biaya pegawai dengan volume pinjaman dan ditentukan sebagai berikut :. Pengukuran rasio kas + bank terhadap liabilitas jangka pendek ditentukan sebagai berikut: nilai yang diberikan 50 untuk rasio kurang dari atau sama dengan 10%. diberi nilai 25, sedangkan rasio di atas 20% diberi nilai 25. 2) Nilai tersebut dikalikan dengan bobot 10% sehingga diperoleh skor evaluasi Tabel 16.

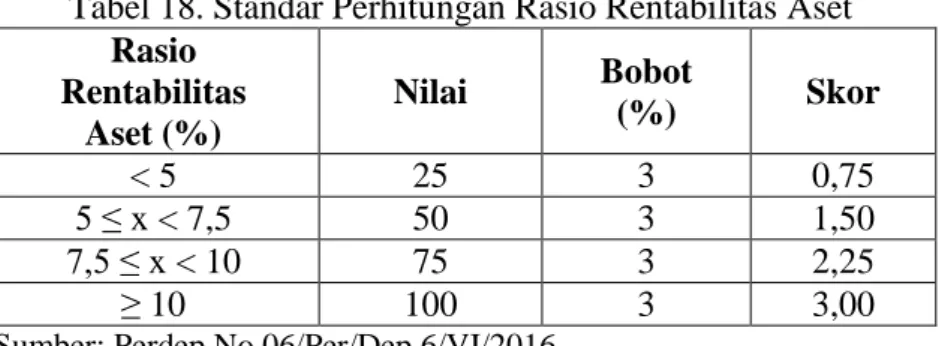

Koefisien profitabilitas aset yaitu SHU sebelum pajak dibandingkan dengan total aset dihitung sebagai berikut: Rasio partisipasi kasar adalah tingkat kemampuan koperasi dalam melayani anggotanya, semakin tinggi/tinggi persentasenya semakin baik. Ukuran partisipasi bruto dihitung dengan membandingkan partisipasi bruto dengan partisipasi bruto ditambah pendapatan, yang ditentukan sebagai berikut:

Penelitian yang Relevan

Margi Rahayu” periode 2011-2013 dilihat dari aspek permodalan, kualitas alat produksi dan identitas termasuk dalam kategori cukup sehat. Beberapa rasio yang mengalami peningkatan adalah rasio ekuitas terhadap total aset, rasio efisiensi dan rasio aset tetap terhadap total aset. Rasio efisiensi mengalami peningkatan dan menunjukkan keadaan efisien, hanya saja pada satu tahun terakhir menunjukkan keadaan cukup efisien yaitu berada pada kisaran 69-84%.

Rasio aset tetap terhadap total aset menunjukkan kondisi yang baik pada tahun 2008-2011 dan cukup baik pada tahun 2012, yaitu antara 26 hingga 50%. Beberapa rasio yang mengalami penurunan adalah rasio profitabilitas aset, rasio profitabilitas ekuitas, dan rasio kemandirian layanan operasional. Meskipun rasio profitabilitas aset mengalami penurunan namun masih dalam kategori tinggi karena nilai rasionya >10%.

ROE sendiri juga mengalami penurunan dan masih masuk dalam kategori tinggi karena memiliki nilai rasio >10%. Rasio likuiditas menunjukkan kondisi yang kurang likuid dalam satu tahun terakhir karena mempunyai nilai rasio antara 14-20%. Rasio antara ekuitas dengan total modal, rasio efisiensi dan rasio antara aset tetap dengan total aset mengalami tren yang meningkat.

Tren penurunan rasio imbal hasil aset, rasio imbal hasil ekuitas, dan rasio kemandirian operasional jasa, kecuali rasio likuiditas, mengalami dua tren yaitu tren naik dan tren naik.

Kerangka Berpikir

Perubahan pos-pos laporan keuangan KSU “Putra Mandiri” lebih banyak menunjukkan penurunan terutama pada SHU netto, dimana SHU merupakan hasil akhir dari kegiatan usaha yang dilakukan pada suatu periode tertentu. Persamaan kedua penelitian ini adalah sama-sama menyelidiki kinerja kolaborasi menggunakan analisis tren, sedangkan perbedaannya terletak pada objek dan lokasi penelitian.

Desain Penelitian

Tempat dan Waktu Penelitian

Tujuan penelitian ini adalah pelaksanaan KPRI “Adi Dharma” yang menyangkut aspek permodalan, kualitas aktiva produktif, efisiensi, likuiditas, kemandirian dan pertumbuhan, identitas koperasi dan kepengurusan koperasi periode 2014-2016.

Definisi Operasional Variabel Penelitian

- Permodalan

- Efisiensi

- Likuiditas

- Kemandirian dan pertumbuhan

- Jatidiri Koperasi

Aspek kualitas aset produktif dinilai berdasarkan 4 56 rasio, yaitu rasio volume pinjaman kepada anggota terhadap volume pinjaman yang diberikan, rasio kredit bermasalah terhadap pinjaman yang diberikan, rasio cadangan risiko dan pinjaman yang belum dibayar. pinjaman lancar dan rasio antara pinjaman berisiko dan pinjaman yang disalurkan. Peringkat efisiensi menggambarkan sejauh mana USP koperasi dapat melayani anggotanya secara efisien dengan menggunakan aset yang dimilikinya. Penilaian efisiensi KSP/USP koperasi didasarkan pada 3 (tiga) rasio yaitu rasio biaya pelayanan operasional terhadap penyertaan bruto, rasio biaya operasional terhadap SHU bruto dan rasio efisiensi pelayanan. Rasio ini menggambarkan seberapa besar KSP koperasi. /USP mampu memberikan pelayanan yang efisien kepada anggotanya melalui penggunaan aset yang dimilikinya.

Penilaian terhadap likuiditas Koperasi KSP dan USP dilakukan dengan menggunakan 2 rasio yaitu rasio kas dan bank terhadap kewajiban lancar dan rasio pinjaman yang diberikan terhadap dana yang diterima. Manajemen koperasi adalah berbagai kegiatan yang dilakukan oleh pengelola koperasi dalam merencanakan, mengorganisasikan, memimpin dan mengawasi seluruh orang yang tergabung di dalamnya. Penilaian independensi dan pertumbuhan didasarkan pada 3 rasio yaitu profitabilitas aset, profitabilitas ekuitas, dan independensi operasional.

Penilaian terhadap aspek jati diri koperasi dimaksudkan untuk mengukur keberhasilan koperasi dalam mencapai tujuannya yaitu memajukan perekonomian anggota. Aspek penilaian identitas koperasi menggunakan 2 rasio yaitu rasio partisipasi kasar dan rasio promosi ekonomi anggota. Sumber data utama adalah data sekunder yang berasal dari laporan pertanggungjawaban pengelolaan khususnya yang berkaitan dengan laporan keuangan USP KPRI “Adi Dharma”.

Metode Pengumpulan Data

Wawancara dilakukan secara terstruktur dan wawancara dilakukan dengan melekat pada Peraturan Wakil Pengawas Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 06/Per/Dep.6/IV/2016.

Instrumen Penelitian

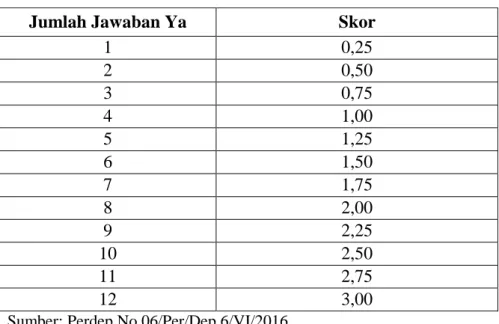

Instrumen lain yang digunakan adalah wawancara (berdasarkan lampiran peraturan wakil pengawas Kementerian Sosial dan Usaha Kecil dan Menengah Republik Indonesia nomor 06/Per/Dep.6/IV/2016), yaitu digunakan untuk mengetahui sejauh mana perkembangan kepengurusan KPRI.

Teknik Analisis Data

Struktur Organisasi KPRI “Adi Dharma”

Bidang Usaha KPRI “Adi Dharma”

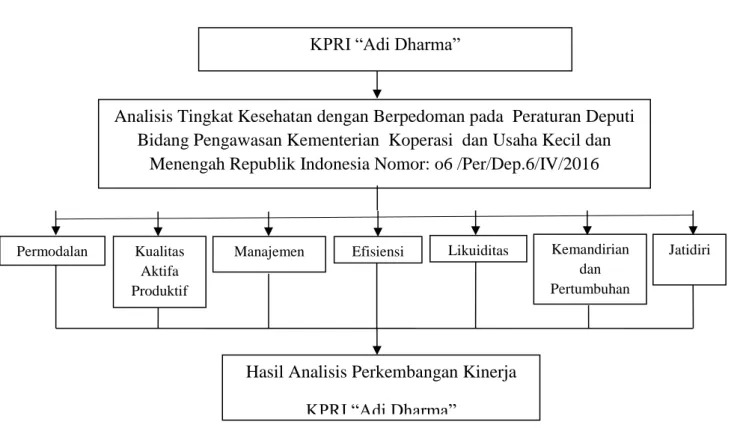

Analisis Data

Berdasarkan perhitungan rasio modal ekuitas terhadap kredit bermasalah pada tabel 27, selanjutnya dapat diketahui hasilnya. Perbandingan volume pinjaman kepada anggota terhadap volume pinjaman yang diberikan adalah perbandingan volume pinjaman yang diberikan kepada anggota terhadap volume pinjaman yang diberikan oleh KPRI “Adi Dharma” pada tahun yang bersangkutan. Hasil perhitungan data keuangan koperasi mengenai rasio risiko kredit bermasalah terhadap pinjaman yang diberikan disajikan pada tabel berikut.

Berdasarkan perhitungan rasio risiko antara kredit bermasalah dengan kredit yang diberikan pada tabel di atas, maka hasilnya dapat dinilai. Berdasarkan perhitungan rasio cadangan risiko untuk kredit bermasalah di atas, hasilnya kemudian dapat dinilai. Hasil perhitungan berdasarkan data keuangan koperasi mengenai perbandingan pinjaman berisiko terhadap pinjaman yang diberikan disajikan pada tabel berikut.

Berdasarkan perhitungan rasio pinjaman berisiko terhadap pinjaman yang diberikan pada tabel di atas, maka hasilnya dapat dinilai. Rasio efisiensi pelayanan merupakan perbandingan antara biaya pegawai dengan volume pinjaman yang dimiliki KPRI “Adi Dharma”. Hasil perhitungan mengenai perbandingan antara pinjaman yang diberikan dengan dana yang diterima disajikan pada tabel berikut.

Berdasarkan perhitungan perbandingan antara pinjaman yang diberikan dengan dana yang diterima, hasilnya kemudian dapat dinilai.

Pembahasan

Penilaian Kinerja KPRI “Adi Dharma”

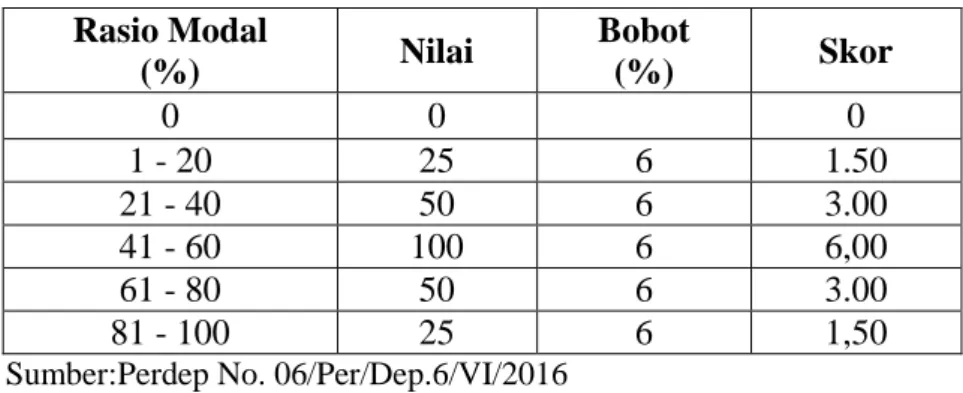

Berdasarkan analisis yang dilakukan diketahui bahwa rasio kecukupan modal mencapai rata-rata rasio sebesar 142,01% selama periode 2014-2016. Analisis yang dilakukan menunjukkan bahwa rasio antara volume pinjaman kepada anggota dengan volume pinjaman yang diberikan pada periode 2014-2016 menghasilkan rata-rata rasio sebesar 100%. Berdasarkan analisis yang dilakukan, terlihat bahwa rasio kecukupan modal selama periode 2014-2016 mencapai rata-rata rasio sebesar 47,36% dengan skor sebesar 3,00.

Dari analisis yang dilakukan diperoleh hasil bahwa rasio efisiensi pelayanan selama tahun 2014-2016 memperoleh rata-rata rasio sebesar 1,66%. Dari analisis yang dilakukan diperoleh hasil bahwa rasio kas selama tahun 2014-2016 memperoleh rata-rata rasio sebesar 33,47%. Berdasarkan analisis yang dilakukan diperoleh hasil bahwa rasio profitabilitas aset selama tahun 2014-2016 memperoleh rata-rata rasio sebesar 0,37% dengan skor sebesar 0,75.

Berdasarkan analisis yang dilakukan terlihat bahwa rasio profitabilitas modal sendiri pada periode 2014-2016 mencapai rata-rata rasio sebesar 0,23% dengan rating sebesar 0,75. Berdasarkan analisis terlihat bahwa rasio independensi terhadap penyelenggaraan pelayanan pada periode 2014-2016 memberikan rata-rata rasio sebesar 109,81. Berdasarkan analisis terlihat bahwa koefisien partisipasi bruto periode 2014-2016 mencapai rata-rata rasio sebesar 75,32%.

Berdasarkan analisis yang dilakukan terlihat bahwa tingkat promosi ekonomi anggota periode 2014-2016 mencapai rata-rata rasio sebesar 85,32% dengan skor sebesar 3,00.

Perkembangan Kinerja KPRI “Adi Dharma” tahun 2014-2016

Selanjutnya perkembangan kinerja koperasi secara keseluruhan dapat dilihat pada Gambar 4 (Grafik perkembangan kinerja KPRI “Adi Dharma”). Dilihat dari aspek permodalan, permodalan KPRI “Adi Dharma” periode 2014-2016 memiliki skor rata-rata sebesar 12,00 dari skor maksimal 15 dan masuk dalam kategori cukup sehat. Dilihat dari aspek kualitas aset produktif, aset produktif KPRI "Adi Dharma" periode 2014-2016 memperoleh skor rata-rata 16,50 dari skor maksimal 25, dan berada pada kategori cukup sehat.

Dari aspek pengelolaan, kepengurusan KPRI “Adi Dharma” periode 2014-2016 memperoleh skor rata-rata 13,40 dari skor maksimal 15, dan berada pada kategori sehat. Dilihat dari aspek efisiensi, efisiensi KPRI “Adi Dharma” pada periode tersebut mencapai skor rata-rata 8,00 dari skor maksimal 10, dan berada pada kategori sehat. Dilihat dari tingkat likuiditas, likuiditas KPRI “Adi Dharma” periode 2014-2016 memperoleh skor rata-rata sebesar 6,25 dari skor maksimal 15 dan masuk dalam kategori tidak sehat.

Dilihat dari aspek kemandirian dan pertumbuhan, kualitas kemandirian dan pertumbuhan KPRI “Adi Dharma” periode tercapai. Ditinjau dari aspek identitas, identitas KPRI “Adi Dharma” periode tersebut memperoleh skor rata-rata 10,00 dari skor maksimal 10, dan masuk dalam kategori sehat.

Saran

Tabel Pos-pos Kualitas Aktiva Produktif

Tabel Pos-pos Likuiditas

Kemandirian dan Pertumbuhan