Memenuhi syarat untuk memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Tesis penulis bertujuan untuk memenuhi syarat menyelesaikan pendidikan sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

PENDAHULUAN

Latar belakang

Perusahaan atau lembaga pemerintah membutuhkan auditor untuk mengaudit laporan keuangan (Digdowisseiso K, et al. 2022). Pentingnya sikap independensi seorang auditor ketika melakukan audit Laporan keuangan memberikan berbagai informasi keuangan kuantitatif dan diperlukan sebagai sarana pengambilan keputusan baik bagi pihak internal maupun eksternal perusahaan.

Rumusan Masalah

Alasan peneliti memilih audit sebagai subjek penelitian ini karena penelitian-penelitian sebelumnya yang berkaitan dengan penelitian ini lebih banyak dilakukan pada KAP (Kantor Akuntan Publik) sebagai objek penelitian, maka peneliti memilih audit yang merupakan kewenangan pemerintah untuk dijadikan objek penelitian. penelitian. subjeknya juga, sehingga nantinya hasil penelitian yang dilakukan pada KAP dapat dibandingkan dengan penelitian yang dilakukan pada otoritas pengawas selaku auditor internal pemerintah. Berdasarkan latar belakang di atas, maka peneliti tertarik untuk mengangkat judul “Faktor-Faktor yang Mempengaruhi Kemampuan Auditor Dalam Mendeteksi Kecurangan (Studi Empiris Auditor Inspektorat Daerah Sulawesi Selatan)”.

Tujuan Penelitian

Manfaat Penelitian

Kepada pihak rumah penulis dan tambahan informasi kepada pihak Inspektorat Daerah Sulawesi Selatan mengenai faktor-faktor yang mempengaruhi kemampuan auditor dalam mendeteksi kecurangan, sehingga memberikan langkah-langkah konkrit yang dapat digunakan untuk meningkatkan pengetahuan empiris terhadap kinerja instansi yang berada di bawah pengawasan inspektorat. Sebagai kajian terhadap teori-teori yang digunakan untuk mengembangkan ilmu akuntansi diharapkan dapat memberikan kontribusi bagi ilmu pengetahuan dalam bidang audit, khususnya mengenai faktor-faktor yang mempengaruhi kemampuan auditor dalam mendeteksi kecurangan.

Tinjauan Teori

Pembayaran penipuan dapat dilakukan melalui skema penyelesaian, skema gaji, skema penggantian biaya 23, skema kontrol dan skema pembayaran register. Pengendalian internal yang tidak memadai atau tidak adanya pengendalian internal seperti pengawasan dan peninjauan, pemisahan tugas, persetujuan manajemen, dan pengendalian sistem adalah beberapa contoh penyebab penipuan. Tanggung jawab dan wewenang individu dalam entitas berkontribusi terhadap kemungkinan terjadinya kecurangan.

Tinjauan Empiris

Pengaruh independensi, kompetensi dan . skeptisisme profesional.. terhadap kemampuan auditor dalam . deteksi penipuan dalam pelatihan audit penipuan. Ada dampak pelatihan audit penipuan. Hubungan antara skeptisisme profesional auditor dengan kemampuan deteksi kecurangan auditor. Kuantitatif Berdasarkan hasil analisis skeptisisme ahli. secara signifikan mempengaruhi kemampuan auditor dalam mendeteksi. whistleblowing berguna dan penting bagi institusi pemerintah, namun gender tidak.

Pengalaman berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan 3) Skeptisisme profesional berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan 4). Hasil pengujian menunjukkan bahwa beban kerja, pengalaman dan skeptisisme profesional secara simultan berpengaruh terhadap kemampuan auditor.

Kerangka Pikir

Hipotesis

Jenis Penelitian

Waktu dan Tempat Penelitian

Definisi Operasional Variabel

- Variabel independent

- Variabel Dependent

Metode Pengumpulan Data

Populasi adalah suatu wilayah umum yang terdiri dari obyek-obyek atau subyek-subyek yang mempunyai kualitas dan karakteristik tertentu yang digunakan peneliti untuk mempelajari dan kemudian menarik kesimpulan. Data primer merupakan data yang dikumpulkan dan diolah oleh peneliti secara langsung berdasarkan tanggapan responden.

Metode Analisis Data

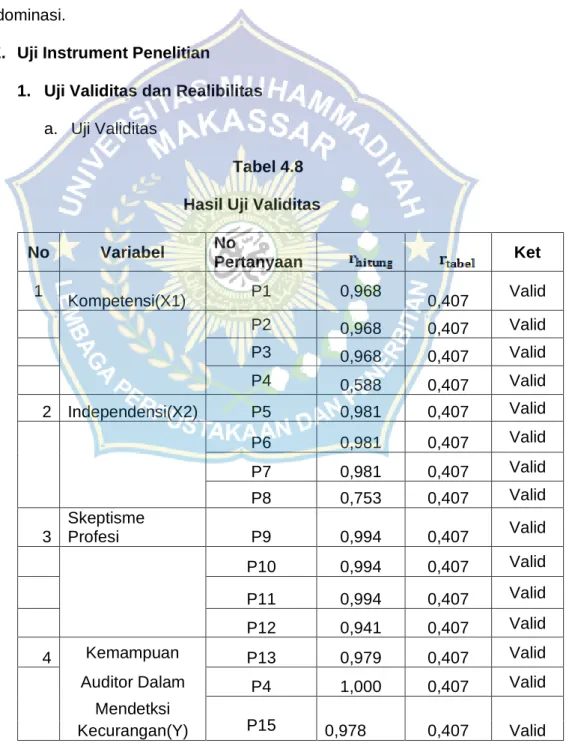

- Uji Instrument Penelitian a. Uji Validitas

- Uji Statistik Deskriptif

- Uji analisis regresi linear berganda

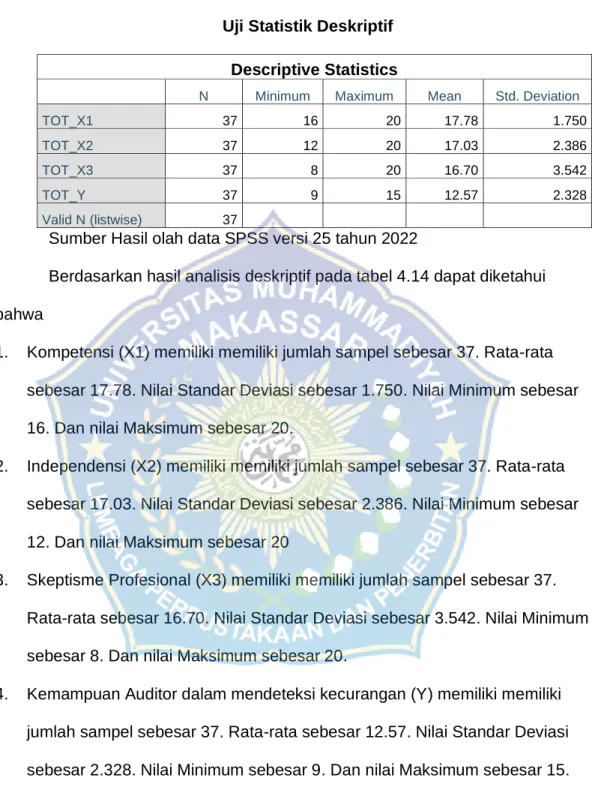

Minimum, maksimum, mean, median, standar deviasi dan range adalah statistik yang digunakan dalam penelitian ini. Dimana jika F score < F tabel maka diasumsikan variabel independen secara bersama-sama tidak mempunyai pengaruh terhadap pengaruh variabel dependen (tidak signifikan), dengan kata lain perubahan yang terjadi pada variabel dependen tidak dapat dijelaskan oleh perubahan nilai F tabel. variabel bebas. variabel yang menggunakan tingkat signifikansi yaitu 10. Uji t-statistik digunakan untuk mengetahui apakah masing-masing variabel independen sendiri mempunyai pengaruh yang signifikan terhadap variabel dependen.

Dengan kata lain untuk mengetahui apakah setiap variabel independen benar-benar dapat menjelaskan perubahan yang terjadi pada variabel dependen. Koefisien determinasi r2 digunakan untuk mengukur seberapa besar pengaruh variabel dependen yaitu Kompetensi (X1), Independensi (X2), Skeptisisme Profesional (X3) terhadap variabel dependen dalam hal ini kemampuan auditor dalam mendeteksi kecurangan (y).

Gambaran Umum Objek Penelitian

- Sejarah Kantor Inspektorat Provinsi Selawesi Selatan

- Visi dan Misi

Badan Administrasi Umum Provinsi Sulawesi Selatan merupakan salah satu Organisasi Perangkat Daerah (OPD) di lingkungan Pemerintah Provinsi Sulawesi Selatan yang merupakan pengembangan dari Badan Layanan Umum sebelumnya. Badan Administrasi Umum Daerah Provinsi Sulawesi Selatan hingga kini beralamat di Jalan Jendral Urip Sumohardjo nomor 269 Makassar. Pada tahun 2008, Pemerintah Provinsi Sulawesi Selatan melakukan restrukturisasi organisasi seiring dengan disahkannya Undang-Undang Republik Indonesia No. 32 Tahun 2004 tentang Pemerintahan Daerah.

Sesuai dengan dinamika perkembangan otonomi daerah, Pemerintah Provinsi Sulawesi Selatan melakukan penataan organisasi sebagai dampak pemberlakuan Peraturan Pemerintah No. 18 Tahun 2016 tentang Perangkat Daerah. Struktur organisasi baru tersebut dituangkan dalam Keputusan Gubernur Sulawesi Selatan No. 100 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Badan Administrasi Umum Daerah Provinsi Sulawesi Selatan.

Karakteristik Responden

Terdapat karakteristik responden yang dimasukkan dalam penelitian yaitu berdasarkan jenis kelamin, tingkat pendidikan tertinggi dan usia. Dari tabel di atas berdasarkan jenis kelamin, responden terdiri dari 20 orang atau 54% laki-laki dan 17 orang atau 46% perempuan. Jadi, dapat dikatakan jumlah responden di kantor Inspektorat Daerah Sulawesi Selatan sebagian besar adalah laki-laki.

Dari tabel 4.2 di atas, berdasarkan pendidikan terakhir, responden yang paling dominan adalah mereka yang berpendidikan S1 sebanyak 20 orang atau 54%, kemudian yang berpendidikan D3 sebanyak 10 orang atau 27%, disusul oleh karyawan dengan pendidikan terakhir. S2 sebanyak 4 orang atau 10,8% kemudian S3 sebanyak 3 orang atau 8,1%. Dari tabel 4.3 di atas berdasarkan masa kerja, jumlah responden yang paling dominan adalah yang mempunyai masa kerja lebih dari 5 tahun yaitu 26 orang atau 70,29%, disusul kurang dari 5 tahun yaitu 11 orang atau 29,73%.

Analisis Deskriptif Variabel

Berdasarkan tabel 4.5 diatas dengan jumlah responden 37 jawaban responden cukup berbeda-beda hal ini terlihat dari poin pertama sangat setuju frekuensi 15 responden setuju frekuensi 18 responden dan frekuensi tidak yakin, 4 responden, poin kedua sangat setuju, frekuensi 15 responden, frekuensi setuju 18 responden dan frekuensi tidak yakin 4 responden, poin ketiga sangat setuju frekuensi 15 responden, frekuensi setuju 18 responden dan frekuensi dari 4 responden ragu-ragu, butir keempat sangat setuju frekuensinya 9 responden, dan frekuensinya 24 responden setuju, frekuensi ragu-ragu 4 responden. Berdasarkan tabel 4.6 diatas dengan jumlah responden sebanyak 37 responden, jawaban responden cukup berbeda-beda, hal ini terlihat dari poin pertama, frekuensi sangat setuju sebanyak 17 responden, frekuensi setuju sebanyak 12 responden, frekuensi setuju sebanyak 12 responden, frekuensi sangat setuju sebanyak 17 responden, frekuensi setuju sebanyak 12 responden, frekuensi setuju sebanyak 12 responden. 6 responden. , tidak yakin, frekuensi sebanyak 2 responden, dan poin kedua sangat setuju, frekuensi sebanyak 17 responden, frekuensi sebanyak 12 responden, frekuensi sebanyak 6 responden, tidak yakin, frekuensi sebanyak 6 responden, dan frekuensi tidak setuju sebanyak 2 responden. , poin ketiga sangat setuju frekuensi 17 responden, frekuensi 12 responden, frekuensi ragu-ragu, frekuensi 6 responden dan frekuensi 2 responden tidak setuju, poin frekuensi keempat sangat setuju 15 responden, setuju dengan a frekuensi 14 responden, tidak yakin dengan frekuensi 6 responden dan tidak setuju dengan frekuensi 2 responden. Profesional di atas, dalam struktur organisasi lembaga Anda, batasan wewenang dan tanggung jawab setiap anggota staf ditetapkan dengan jelas, dengan frekuensi kepatuhan yang kuat menjadi yang paling dominan.

Berdasarkan tabel 4.7 diatas dengan jumlah responden sebanyak 37 responden, maka jawaban responden cukup bervariasi, hal ini terlihat dari item pertama sangat setuju dengan frekuensi 15 responden, setuju dengan frekuensi 13 responden dan ragu dengan frekuensi 15 responden. dari 9 responden, item kedua sangat setuju dengan frekuensi 15 responden, setuju dengan frekuensi 14 responden dan frekuensi ragu-ragu sebanyak 6 responden. Jadi dapat disimpulkan dari keempat pernyataan tentang kemampuan auditor dalam mendeteksi variabel kecurangan diatas bahwa dalam struktur organisasi instansi anda sudah jelas batas wewenang dan tanggung jawab masing-masing staf, dimana frekuensi sangat setuju merupakan yang paling dominan. .

Uji Instrument Penelitian

- Uji Validitas dan Realibilitas a. Uji Validitas

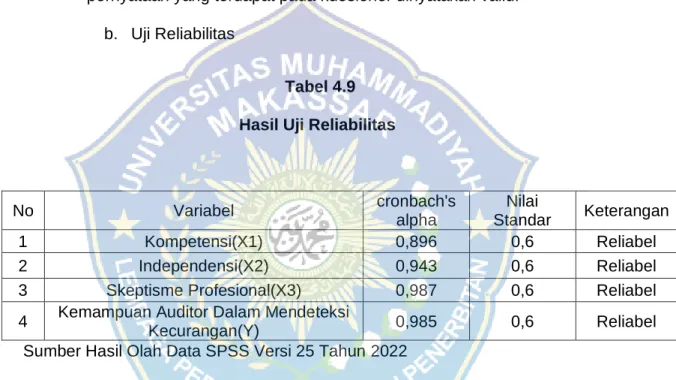

Berdasarkan Tabel 4.8 mengenai hasil pengujian validitas terhadap seluruh indikator klaim yang terdapat pada kuesioner sebagai alat ukur pengaruh variabel. Berdasarkan hasil tersebut maka dapat disimpulkan bahwa seluruh item klaim pada kuesioner kuesioner dinyatakan valid. Berdasarkan data hasil uji reliabilitas di atas diperoleh hasil yang menunjukkan bahwa seluruh item pernyataan dalam kuesioner memenuhi standar yang konsisten dan reliabel karena seluruh pernyataan pada setiap variabel mempunyai nilai > 0,6.

Analisis Regresi Linier Berganda Tabel 4.10

- Uji F (simultan)

- Uji Koefisien Determinasi (R2)

Kompetensi (X1) terhadap kemampuan auditor dalam mendeteksi kecurangan (Y) Dari tabel 4.11 diatas terlihat nilai t hitung sebesar 2,520 sedangkan nilai t tabel sebesar 2,034. Independensi (X2) Kemampuan Auditor Mendeteksi Kecurangan (Y) Dari tabel 4.11 diatas terlihat nilai t hitung sebesar 3,031 sedangkan nilai t tabel sebesar 2,034. Karena nilai t tabel lebih kecil dari t hitung (2,034<3,031) dengan signifikansi 0,005 lebih besar dari gt; 0,05) dan koefisien variabel X1 sebesar 0,392 maka dapat disimpulkan bahwa kompetensi berpengaruh positif dan signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan pada Kantor Inspektorat Daerah Sulawesi Selatan.

Skeptisisme Profesional (X3) terhadap kemampuan auditor dalam mendeteksi kecurangan (Y) Dari tabel 4.11 diatas terlihat nilai t hitung sebesar 2,233 sedangkan nilai t tabel sebesar 2,034. Berdasarkan hasil pengolahan data penelitian yang dilakukan dapat ditampilkan pada tabel subtes di bawah ini.

Uji Statistik Deskriptif

- PEMBAHASAN

Berdasarkan hasil penelitian mengenai faktor-faktor yang mempengaruhi kemampuan auditor dalam mendeteksi kecurangan pada Kantor Audit Daerah Provinsi Sulawesi Selatan. Kompetensi (X1) mempunyai nilai positif dan signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan.Koefisien regresi sebesar 0,430 artinya jika kompetensi meningkat sebesar 1%. Berdasarkan hasil penelitian dapat disimpulkan bahwa kompetensi auditor internal berpengaruh positif signifikan terhadap kemampuan mendeteksi kecurangan. Hasil penelitian kompetensi terhadap kemampuan auditor dalam mendeteksi kecurangan mendukung hipotesis ketiga yang menyatakan “Kompetensi berpengaruh terhadap kemampuan.

Skeptisisme profesional (X3) mempunyai nilai positif dan signifikan terhadap kemampuan auditor dalam mendeteksi kecurangan. Koefisien regresi sebesar 0,194 yang berarti jika kompetensi meningkat sebesar 1% maka kemampuan auditor dalam mendeteksi kecurangan. Terdapat pengaruh skeptisisme profesional auditor internal terhadap kemampuan auditor dalam mendeteksi kecurangan; 4) Tidak terdapat pengaruh pelatihan audit kecurangan terhadap hubungan independensi variabel secara parsial.

KESIMPULAN

SARAN

- IDENTITAS RESPONDEN

- INSTRUMEN KUESIONER

- UJI RELIABILITAS a. X1

- UJI REGRESI BERGANDA

- UJI T

- UJI F

- UJI R2

Pengaruh independensi, audit tenure, beban kerja dan tekanan waktu terhadap kemampuan auditor dalam mendeteksi kecurangan dengan variabel moderasi pemahaman keadaan entitas dan pengawasan. Pengaruh pengalaman, independensi, skeptisisme profesional auditor, penerapan etika dan beban kerja terhadap kemampuan auditor dalam mendeteksi kecurangan. Pengaruh sikap auditor, pengalaman audit investigatif, whistleblowing dan gender terhadap kemampuan auditor dalam mendeteksi kecurangan.

Pengaruh independensi, kompetensi dan skeptisisme profesional terhadap kemampuan auditor dalam mendeteksi kecurangan dalam pelatihan audit kecurangan sebagai variabel moderasi. Faktor Penentu Kemampuan Auditor Internal Mendeteksi Fraud (Studi Kasus Auditor Internal Perguruan Tinggi Sulawesi Selatan). Pengaruh beban kerja, pengalaman dan skeptisisme profesional terhadap kemampuan auditor dalam mendeteksi kecurangan (Studi Empiris pada BPK RI Perwakilan Provinsi Sumatera Barat).

Faktor-faktor yang mempengaruhi kemampuan auditor internal dalam mendeteksi dan mencegah kecurangan dalam laporan keuangan pemerintah daerah.