PENDAHULUAN

Latar Belakang

Salah satu bentuk pelayanan PT PLN kepada masyarakat adalah dengan dibentuknya sistem Payment Point Online Bank (PPOB). Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa Payment Point bank online adalah suatu sistem layanan pembayaran tagihan nasabah PT.

Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Bagi penulis untuk menambah pengetahuan mengenai penerapan sistem Payment Point Online Bank (PPOB). Bagi Perusahaan diharapkan dapat menjadi sumber informasi mengenai arus kas sebelum dan sesudah penerapan Payment Point Online Bank (PPOB).

TINJAUAN PUSTAKA

Kas

Diiringi sholawat dan salam kepada Nabi Muhammad SAW beserta keluarga dan sahabat tercinta, penulis dapat menyelesaikan skripsi ini dengan judul “Laporan Analisis Arus Kas Sebelum dan Sesudah Penerapan Payment Point Online Bank (PPOB) Pada PT. PLN (PERSERO) di Indonesia''. Skripsi ini dimaksudkan untuk mendeskripsikan atau mengetahui arus kas pendapatan sebelum dan sesudah diterapkannya sistem PPOB. Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian mengenai “ANALISIS LAPORAN ARUS KAS SEBELUM DAN SESUDAH PELAKSANAAN PEMBAYARAN POINT ONLINE BANK (PPOB) PADA PT.

Laporan Arus Kas

Laporan arus kas merupakan penyajian laporan arus kas suatu usaha yang menjelaskan perubahan kas dan setara kas yang timbul dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan suatu usaha selama periode tertentu (Marisya, 2:2011). Laporan arus kas dapat membantu pengguna laporan keuangan menilai alasan pendanaan dengan membandingkan laba bersih dengan penerimaan atau pengeluaran kas (Niswonger, 321:2008).

Tujuan Dan Manfaat Laporan Arus Kas

Menilai kemampuan arus kas masuk dan arus keluar, arus kas bersih perusahaan termasuk kemampuan membayar dividen di masa depan. Informasi arus kas masuk dan arus kas keluar pada laporan arus kas berguna untuk melihat transaksi kas masa lalu dan meramalkan arus kas masa depan. Sebagai indikator jumlah arus kas di masa yang akan datang, dan berguna untuk menilai keakuratan perkiraan arus kas yang dibuat sebelumnya;

Metode penghitungan arus kas dari operasi berdasarkan PSAK no. 2 (metode ada dua yaitu metode langsung dan metode tidak langsung). Kedua metode ini hanya digunakan dalam pelaporan arus kas operasi, kedua metode tersebut merupakan metode berikut yang memberikan informasi yang berguna dalam memperkirakan arus kas masa depan yang tidak dapat dihasilkan dengan metode tidak langsung.

Metode tidak langsung adalah laba bersih dilaporkan pada laporan laba rugi dan penyesuaian nilai akrual ini untuk hal-hal yang tidak mempengaruhi arus kas disesuaikan dengan tiga cara. Menurut Skousen, ada dua metode yang dapat digunakan untuk menghitung dan melaporkan jumlah arus kas bersih dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan, yaitu: . a) Metode langsung.

Konseptual Sistem PPOB (Payment Point Online Bank)

Teknologi informasi adalah teknologi yang menggunakan komputer sebagai peralatan utama untuk mengolah data menjadi informasi yang berguna. Sistem informasi adalah prosedur atau sistem yang digunakan oleh manusia untuk menyampaikan pesan atau informasi, dengan menggunakan perangkat komputer sebagai alat untuk mengolah, menyajikan dan mengelola data dan informasi berdasarkan perangkat komunikasi (Maryono, 3:2007). Dalam penerapan PPOB payung hukum yang dicakupnya sudah jelas yaitu UU No. 10 Tahun 1998 tentang No. 7 Tahun 1998 tentang Bank (Pasal 1 angka 2), Surat Keputusan Direksi PLN No.021.K/0599/DIR/1995 tanggal 23 Mei 1995 tentang Petunjuk dan Pedoman Administrasi Klien.

Fungsi penagihan : “dalam pelaksanaan jasa penagihan pembayaran yang berorientasi pada pelanggan, perlu dibangun rencana kerjasama dengan pihak lain dalam hal pengelolaan penagihan pembayaran piutang dari pelanggan.” Surat Edaran Direksi PT PLN (Persero) No.010.E/012/DIR/2002 Tanggal 28 Juni 2002 Tentang Mekanisme Aliran Dana Penerimaan : “untuk mewujudkan peningkatan pelayanan pelanggan dan sekaligus mempercepat masuknya dana penagihan” , membuka alat pembayaran tagihan listrik secara online bekerjasama dengan bank mitra” (Noermayanti, 975: 2014).

Penerapan Sistem PPOB (Payment Point Online Bank)

- Keuntungan PLN Dengan Menggunakan System PPOB

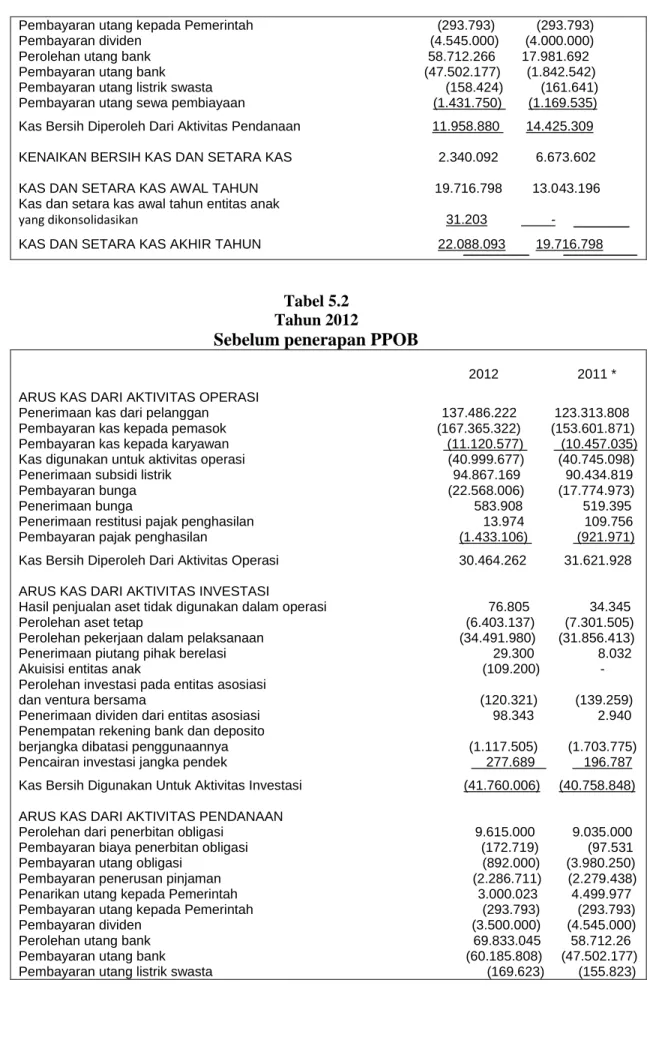

PLN Area Pengaturan Beban Jawa Tengah dan DIY, berkedudukan di Semarang (Pusat Pengendalian Regional/RCC Ungaran). Laporan Arus Kas Sebelum Penerapan Payment Point Online Banking (PPOB) Pada Laporan Arus Kas PT PLN (Persero) Tahun 2011 di Indonesia : 1. Setelah dilakukan analisa laporan arus kas pada PT PLN (Persero) diperoleh hasil sebagai berikut sebelum dan sesudah penerapan point of payment online banking (PPOB).

Penelitian Terdahulu

Kerangka Pikir Dan Hipotesis

Payment Point Online Bank (PPOB) merupakan sistem pembayaran rekening tunai berteknologi tinggi dengan menggunakan perangkat lunak yang dirancang khusus untuk memberikan kemudahan kepada masyarakat. Pernyataan diatas berbanding lurus dengan penelitian yang dilakukan oleh (Noermayanti, 2014) dimana dalam tulisannya beliau menjelaskan bahwa penelitiannya menunjukkan bahwa penerapan sistem PPOB konsisten dengan strategi pengukuran efektivitas sistem pelayanan, terbukti. dengan adanya kriteria yang telah dipenuhi. Sedangkan (Nur Rizka, 2012) dalam penelitiannya yang berjudul Quality of Service (inovasi listrik prabayar) atau PT. PLN (Persero) wilayah Makassar Timur menyampaikan bahwa layanan (inovasi listrik prabayar) PT. PLN (Persero) wilayah Makassar Timur secara keseluruhan menunjukkan kategori baik/berkualitas, namun masih ada sebagian kecil yang dinilai belum maksimal.

Oleh karena itu dengan penelitian ini peneliti dapat membandingkan pendapatan arus kas sebelum dan sesudah penerapan payment point perbankan online (PPOB) di PT. PLN (Persero) di. Berdasarkan kerangka pemikiran yang telah dijelaskan sebelumnya, hipotesis yang diajukan PT.PLN (Persero) di Indonesia adalah terdapat perbedaan yang cukup besar antara rasio arus kas sebelum dan sesudah penerapan PPOB. Dimana sebelum diberlakukannya PPOB secara komprehensif di Indonesia, pendapatan arus kas tidak menentu, namun setelah diterapkannya PPOB secara komprehensif di Indonesia, pendapatan arus kas PT PLN (Persero) mengalami peningkatan yang cukup besar setiap tahunnya.

Hal ini menandakan PT PLN (Persero) di Indonesia memiliki kinerja keuangan yang lebih baik setelah menerapkan PPOB.

METODOLOGI PENELITIAN

- Waktu Dan Lokasi Penelitian

- Jenis Dan Sumber Data

- Teknik Analisis Data

- Definisi Operasional

PLN Jakarta en Banten Load Regulation Area, gevestigd in Cawang, Jakarta (Region Control Center / RCC Cawang).

GAMBARAN UMUM PERUSAHAAN

Sejarah Perusahaan

- Visi

- Misi

Pada tanggal 1 Januari 1961, Jawatan Listrik dan Gas diubah menjadi BPU-PLN (Badan Pimpinan Umum Perusahaan Listrik Negara) yang bergerak di bidang listrik, gas, dan kokas, yang kemudian dibubarkan pada tanggal 1 Januari 1965. Pada tahun 1972, sesuai dengan Peraturan Pemerintah nomor 17, status Perusahaan Listrik Negara (PLN) ditetapkan sebagai Perusahaan Listrik Negara Umum dan sebagai Pemegang Kuasa Usaha Ketenagalistrikan (PKUK) yang bertugas menyediakan tenaga listrik untuk kepentingan umum. Di Jawa-Bali terdapat Sistem Interkoneksi Transmisi 500 kV dan 150 kV sedangkan di luar Jawa-Bali PLN menggunakan Sistem Transmisi tersendiri dengan tegangan 150 kV dan 70 kV. Pada akhir tahun 2003, total panjang jaringan transmisi adalah 500 kV, 150 kV dan 70 kV mencapai 25.989 km, Jaringan Distribusi (JTM) 20 kV sepanjang 230.593 km dan Jaringan Tegangan Rendah (LVT) sepanjang 301.692 km.

PT Indonesia Power yang bergerak dalam bidang pembangkitan tenaga listrik dan usaha-usaha terkait lainnya, didirikan pada tanggal 3 Oktober 1995 dengan nama PT PJB I dan baru pada tanggal 1 September 2000 berubah nama menjadi PT Indonesia Power. PT Pembangkitan Jawa Bali (PT PJB) bergerak dalam bidang pembangkitan tenaga listrik dan usaha terkait lainnya dan didirikan pada tanggal 3 Oktober 1995 dengan nama PT PJB II, dan pada tanggal 22 September 2000 diubah namanya menjadi PT PJB. Pelayanan Listrik Nasional Batam (PT PLN Batam) yang bergerak dalam bidang penyediaan tenaga listrik untuk kepentingan umum di wilayah Pulau Batam, didirikan pada tanggal 3 Oktober 2000.

Pelayanan Listrik Nasional Tarakan (PT PLN Tarakan) bergerak dalam bidang penyediaan tenaga listrik untuk keperluan umum di wilayah umum Pulau Tarakan. Geo Dipa Energi merupakan perusahaan patungan PLN – PERTAMINA yang bergerak di bidang pembangkitan tenaga listrik khususnya yang menggunakan energi panas bumi.

Motto Perusahaan

Tanggung Jawab Dan Wewenang

Merencanakan jadwal dan rute pembacaan meter, memelihara rute pembacaan meter (RBM) untuk keakuratan pembacaan meter. Merencanakan strategi pembacaan meter untuk mencapai target penjualan kWh yang ditetapkan sesuai target kinerja. Merencanakan dan menyiapkan tempat pembayaran tagihan listrik yang representatif dan berkoordinasi dengan bidang terkait serta menyiapkan kontrak kerja.

Merencanakan dan mengevaluasi data dari semua bidang dan menyiapkan serta mengajukan proposal anggaran dalam waktu satu tahun. Mengevaluasi dan menetapkan tujuan pemeriksaan dan pelepasan pemakaian tenaga listrik (P2TL) berdasarkan informasi internal dan eksternal untuk mencegah kerugian non teknis. Membuat perjanjian penyelesaian berdasarkan Laporan Pemeriksaan Konsumsi Tenaga Listrik (P2TL) pelanggan untuk mencapai kesepakatan penyelesaian pembayaran sebagaimana dituangkan dalam Surat Konfirmasi Hutang (SPH), bermaterai cukup.

Unit-Unit PLN

Laporan Arus Kas PT PLN (Persero) Di Indonesia

Pembahasan Laporan Arus Kas

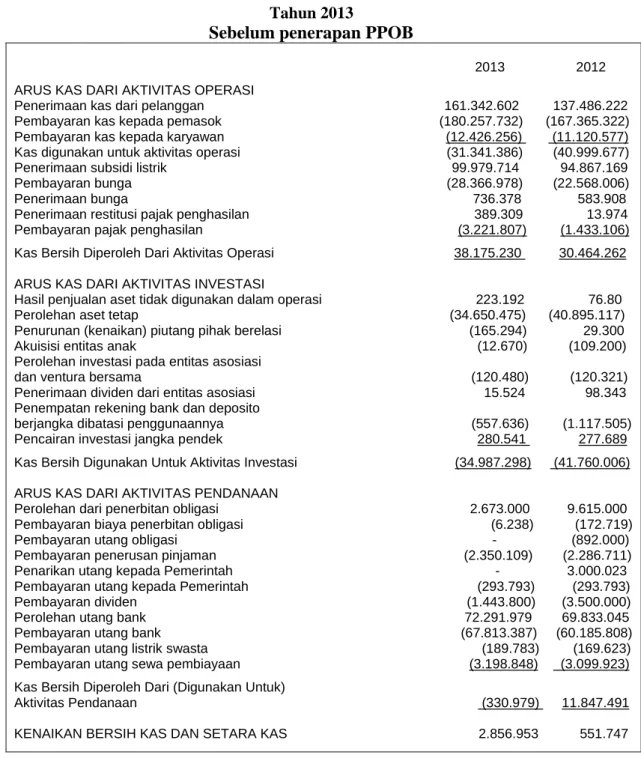

Perbandingan arus kas dengan arus kas tahun 2012 menunjukkan adanya selisih defisit dimana jumlah arus kas Rp lebih besar dibandingkan arus kas Rp atau mempunyai selisih Rp 50.775.468. Pada tahun 2012, likuiditas bersih yang diperoleh dari aktivitas pendanaan terdiri dari arus kas keluar dan arus kas masuk PT. Perbandingan arus kas dengan arus kas tahun 2013 menunjukkan adanya selisih defisit dimana jumlah arus kas Rp lebih besar dibandingkan arus kas Rp atau mempunyai selisih Rp38.175.230.

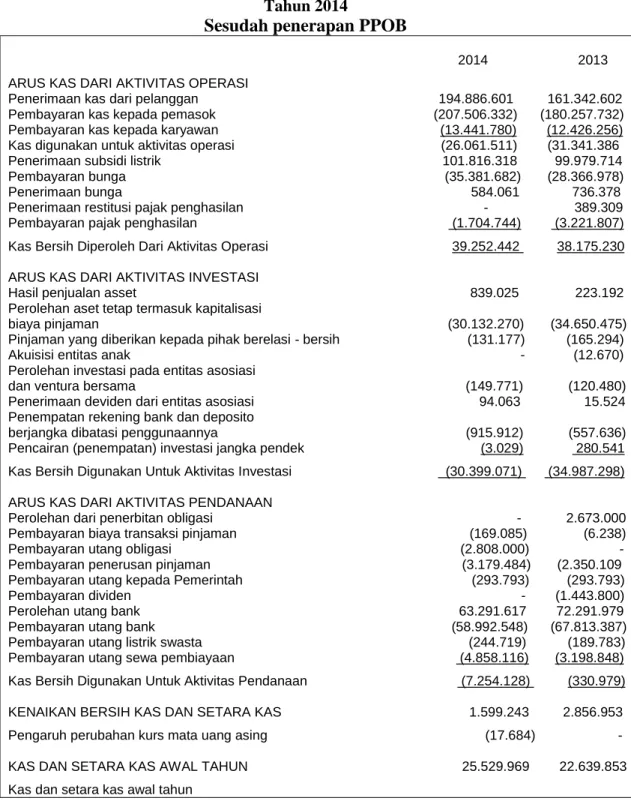

Kas bersih yang diperoleh dari aktivitas pendanaan sebesar 330.979 Pada tahun 2013 arus kas keluar dan arus kas masuk PT. Perbandingan arus kas masuk dan arus kas keluar pada tahun 2014 menunjukkan adanya selisih defisit, dimana jumlah arus kas masuk sebesar Rp lebih besar dibandingkan dengan arus kas keluar sebesar Rp atau terdapat selisih sebesar Rp33.972.567. Perbandingan arus kas masuk dan arus kas keluar pada tahun 2014 menunjukkan adanya selisih defisit, dimana jumlah arus kas masuk sebesar Rp lebih besar dibandingkan dengan arus kas keluar sebesar Rp953.563 atau terdapat selisih sebesar Rp33.265.986.

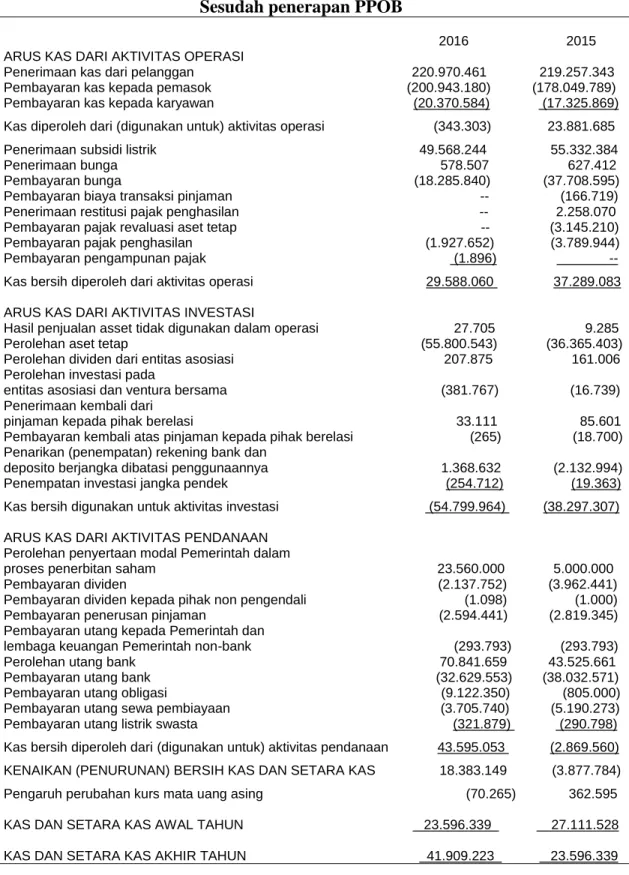

Perbandingan arus kas masuk dan arus kas keluar pada tahun 2016 menunjukkan adanya selisih defisit, dimana jumlah arus kas masuk sebesar Rp lebih besar dibandingkan dengan arus kas keluar sebesar Rp343.303 atau terdapat selisih sebesar Rp29.588.060. Kas bersih yang diperoleh dari aktivitas pendanaan tahun 2016 di seluruh Indonesia pada tahun ketiga setelah pelaksanaannya.

Hasil Yang Diperoleh

Sementara itu, hasil yang dicapai pasca efektifnya penerapan titik pembayaran perbankan online (PPOB), arus kas PT PLN setiap tahunnya mengalami peningkatan yang cukup besar dibandingkan sebelum penerapan titik pembayaran perbankan online di seluruh Indonesia. Oleh karena itu, PT PLN bisa dinyatakan memiliki hasil keuangan yang lebih baik setelah penerapan PPOB. Untuk lebih memperjelas peningkatan arus kas sebelum dan sesudah penerapan payment point bank online (PPOB), penulis membuat grafik sebagai berikut.

Penelitian ini bertujuan untuk mengetahui perbedaan pendapatan arus kas sebelum dan sesudah penerapan payment point online banking (PPOB) pada PT PLN (Persero) di Indonesia. Laporan arus kas sebelum penerapan PPOB pada PLN (Persero) di Indonesia mengalami peningkatan arus kas yang tidak menentu, kenaikan tahun 2011 sama dengan tahun 2012, kenaikannya turun hanya 551.747, tahun 2013 terjadi kenaikan lagi sebesar 2.856.953. Laporan arus kas pasca penerapan PPOB di PLN (Persero) di Indonesia mengalami peningkatan yang cukup besar setiap tahunnya.

Diharapkan dengan diterapkannya Point Pembayaran Bank Online (PPOB) ini, seluruh PT PLN (Persero) di Indonesia dapat menjaga pendapatan arus kasnya yang terus meningkat setiap tahunnya. Pasalnya, peningkatan arus kas pada suatu bisnis menandakan bahwa perusahaan tersebut memiliki kinerja keuangan yang baik.

KESIMPULAN

Kesimpulan

Saran