Tujuan dari penelitian ini adalah untuk mengetahui pengaruh inflasi, nilai tukar, Loan Deposit Ratio (LDR), Capital Adequacy Ratio (CAR) dan Biaya Operasional Operasional (BOPO) secara parsial dan simultan terhadap Non Performing Loan (NPL) yang dimiliki oleh Bank. bank umum di tanah air selama tahun 2012-2016. Hasil penelitian menunjukkan bahwa inflasi dengan koefisien sebesar 0,013412 dan signifikansi 0,6749 tidak mempengaruhi kredit macet pada bank umum BUMN.

Identifikasi Masalah

Dalam penelitian ini penulis memilih bank umum BUMN sebagai objek penelitian, pemilihan ini dikaitkan dengan jumlah neraca bank umum BUMN yang cukup tinggi. Untuk penelitian ini sangat tepat jika memilih bank umum BUMN sebagai objek penelitian, mengingat aset neraca yang dimiliki bank tersebut cukup besar, sehingga risiko yang dihadapi bank umum BUMN juga lebih besar.

Pembatasan Masalah

Bagaimana pengaruh LDR (Loan Deposit Ratio) terhadap NPL (Non Performing Loan) pada Bank Umum BUMN Tahun 2012-2016. Bagaimana dampak CAR (Capital Adequacy Ratio) terhadap NPL (Non Performing Loan) pada Bank Umum BUMN Tahun 2012-2016.

Tujuan Penelitian

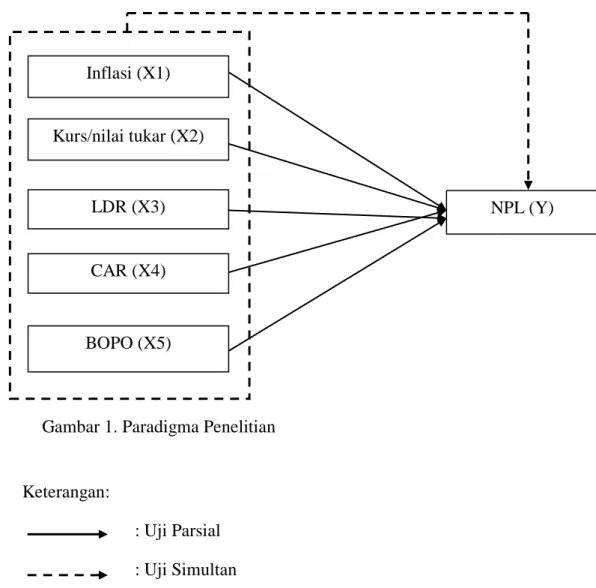

Bagaimana pengaruh inflasi, nilai tukar, LDR (Loan Deposit Ratio), BOPO (Biaya Operasional terhadap Pendapatan Operasional), dan CAR (Capital Adequacy Ratio) secara simultan terhadap NPL (Non Performing Loan) pada Bank Umum BUMN Tahun 2012-2016 . Pengaruh Inflasi, Nilai Tukar, LDR (Loan Deposit Ratio), BOPO (Biaya Operasional terhadap Pendapatan Operasional), dan CAR (Capital Adequacy Ratio) secara simultan terhadap NPL (Non-Performing Loan) pada Bank Umum BUMN Tahun 2012−2016.

Manfaat Penelitian

Kredit

Ada beberapa kredit yang tidak memiliki eksposur risiko karena jumlah kredit yang harus dibayarkan sudah pasti dan ada jadwal pembayarannya. Kredit bermasalah (NPL) merupakan perbandingan antara kredit bermasalah dengan jumlah kredit yang disalurkan kepada masyarakat secara keseluruhan. Semakin tinggi NPL maka semakin buruk kualitas kredit bank tersebut sehingga menyebabkan jumlah kredit bermasalah semakin meningkat, sehingga suatu bank mempunyai masalah yang semakin besar.

Kredit bermasalah menurut ketentuan Bank Indonesia adalah kredit yang tergolong kurang lancar (KL), diragukan (D) dan macet (M) (Mudrajad Kuncoro dan Suhardjono). Rencana selanjutnya yang dapat diterapkan dalam upaya menghindari kredit macet adalah melalui 3R (Mudrajad Kuncoro dan Suhardjono.

Kurs/ Nilai Tukar

Dalam sistem ini, nilai tukar bergerak naik dan turun tergantung pada kondisi permintaan dan penawaran mata uang. Semakin banyak modal asing yang masuk ke suatu negara, maka permintaan terhadap mata uang tersebut akan meningkat sehingga nilai mata uang tersebut akan meningkat. Nilai mata uang suatu negara akan menurun seiring dengan semakin banyaknya modal yang mengalir keluar negara tersebut akibat tingginya suku bunga dan hasil investasi di negara lain. e) Pertumbuhan ekonomi.

Jika kemajuan tersebut disebabkan oleh perkembangan ekspor, maka permintaan terhadap mata uang negara tersebut akan meningkat lebih cepat dibandingkan pasokannya, sehingga nilai mata uang negara tersebut akan meningkat. Namun, jika kemajuan ini menyebabkan impor tumbuh lebih cepat daripada ekspor, pasokan mata uang negara tersebut meningkat lebih cepat daripada permintaan, dan oleh karena itu nilai mata uang negara tersebut akan turun.

Biaya Operasional Pendapatan Operasional (BOPO)

Penelitian yang Relevan

Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah sama-sama menggunakan nilai tukar, inflasi, CAR dan LDR sebagai variabel independen dan NPL sebagai variabel dependen. Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah sama-sama menggunakan CAR, LDR dan BOPO sebagai variabel independen dan NPL sebagai variabel dependen. Perbedaan penelitian ini dengan penelitian yang akan dilakukan adalah penelitian ini menggunakan CAR, BOPO, NIM, dan LDR sebagai variabel independen, sedangkan penelitian yang akan dilakukan menggunakan CAR, LDR, BOPO, inflasi, dan nilai tukar sebagai variabel independen. Variabel independen.

Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah sama-sama menggunakan CAR, LDR, BOPO dan inflasi sebagai variabel independen dan NPL sebagai variabel dependen. Persamaan penelitian ini dengan penelitian yang akan dilakukan adalah sama-sama menggunakan CAR, LDR dan inflasi sebagai variabel independen dan NPL sebagai variabel dependen.

Kerangka Berfikir

Selain itu penelitian ini menggunakan metode analisis regresi linier berganda, sedangkan penelitian yang akan dilakukan menggunakan analisis data panel. Hasil penelitian yang dilakukan oleh Hermawan Soebagio (2005) dan Noor Laila, dkk (2014) menunjukkan bahwa nilai tukar/kurs berpengaruh negatif terhadap NPL. Hasil penelitian yang dilakukan oleh Kurnia Dwi Jayanti (2013) didukung oleh penelitian Diansyah (2016) dan Hermawan Soebagio (2005) yang menunjukkan bahwa CAR mempunyai pengaruh negatif terhadap NPL.

Hal ini didukung oleh penelitian Kurnia Dwi Jayanti (2013), Iksan Adisaputra (2012) dan Andreani Caroline Barus dan Erick (2016) yang menunjukkan bahwa BOPO mempunyai pengaruh positif terhadap NPL. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui pengaruh atau hubungan antara dua variabel atau lebih (Sugiyono, 2005).

Tempat dan Waktu Penelitian

Berdasarkan jenis data dan analisisnya, penelitian ini bersifat kuantitatif yaitu penelitian yang datanya berupa angka-angka.

Variabel Penelitian

Populasi

Populasi adalah suatu wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu, ditentukan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:80). Sampel dalam penelitian ini diambil dengan menggunakan teknik sampling jenuh atau sensus, yaitu teknik pengambilan sampel yang menggunakan seluruh anggota populasi sebagai sampel (Sugiyono.

Jenis Data dan Teknik Pengumpulan Data

Sampel dalam penelitian ini diambil dengan menggunakan teknik sampling jenuh atau registrasi, yaitu teknik pengambilan sampel apabila seluruh anggota populasi dijadikan sampel (Sugiyono, 2015:85).

Teknik Analisis Data

- Regresi Data Panel

- Uji Signifikansi

- Objek Penelitian

- Statistik Deskriptif

Bank Mandiri didirikan pada tanggal 2 Oktober 1998 melalui penggabungan PT Bank Bumi Daya (Persero), PT Bank Dagang Negara (Persero), PT Bank Ekspor Impor Indonesia (Persero) dan PT Bank Pembangunan Indonesia (Persero). Hingga Maret 2005, Bank Mandiri mempunyai 829 cabang di seluruh Indonesia dan enam cabang di luar negeri. Bank Tabungan Negara didirikan sebagai bank milik negara, semula dengan nama “Bank Tabungan Pos” berdasarkan undang-undang luar biasa no.

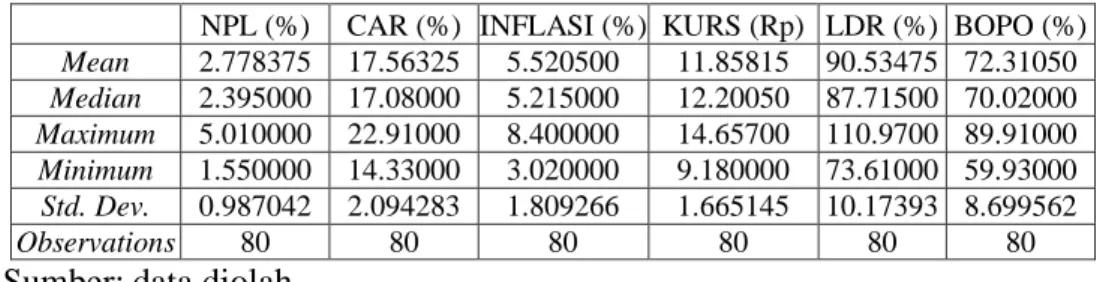

Berdasarkan tabel 7 terlihat nilai CAR terendah (minimum) sebesar 14,33% dicapai oleh Bank Tabungan Negara (BTN) pada triwulan III tahun 2014. Berdasarkan tabel 7 terlihat nilai BOPO terendah (minimum) sebesar 59,95% terdapat pada triwulan IV tahun 2012 oleh Bank Rakyat. Indonesia (BRI) tercapai.

Hasil Penelitian

Teknik Estimasi Data Panel

Berdasarkan Tabel 7 terlihat bahwa nilai LDR terendah (minimum) sebesar 73,61% dicapai oleh Bank Negara Indonesia (BNI) pada Q4 2014. Dari Tabel 8 terlihat nilai F-probability adalah lt; 0,05), sehingga dapat disimpulkan bahwa model ini baik untuk digunakan. Dari tabel terlihat probabilitas cross section F sebesar 0.0621 lebih besar dari alpha (0.0621 > 0.05) sehingga Ho diterima sehingga dapat disimpulkan bahwa model yang benar adalah model Common Effect.

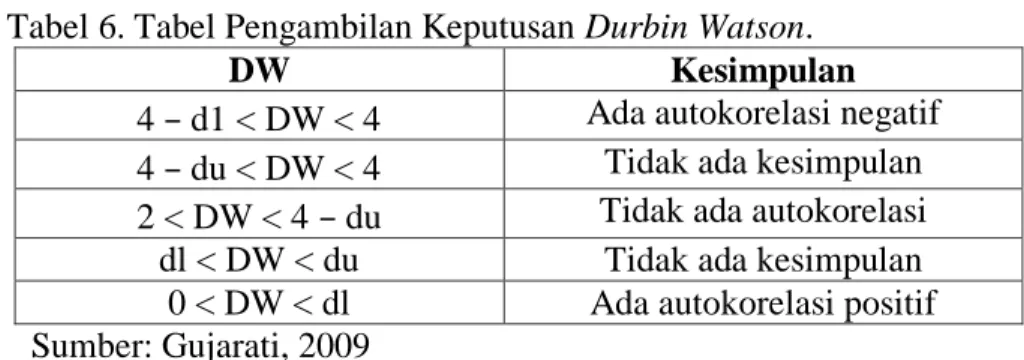

Berdasarkan tabel terlihat nilai probabilitas Obs*R squared sebesar 0.8028 (>0.05), sehingga dapat disimpulkan bahwa data tersebut tidak heteroskedastis. Dapat disimpulkan bahwa model tidak mengalami autokorelasi karena nilai Durbin-Watson lebih besar dari dU dan lebih kecil dari nilai 4-Du (dU < d . < 4-dU).

Pengujian Hipotesis

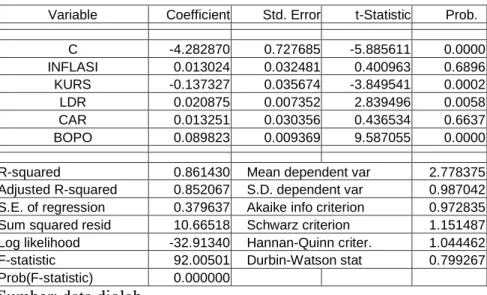

Dalam penelitian ini digunakan uji t untuk melihat pengaruh variabel inflasi, nilai tukar, LDR, CAR dan BOPO terhadap NPL. Dari Tabel 14 terlihat nilai koefisien LDR berada pada arah positif yaitu 0,020875 dengan t-statistik sebesar 2,839496 dan probabilitas sebesar 0,0058. Ho: Inflasi, Nilai Tukar, LDR, CAR dan BOPO secara simultan tidak berpengaruh terhadap Non Performing Loan (NPL) pada bank umum BUMN tahun 2012-2016.

Ha : Inflasi, Nilai Tukar, LDR, CAR dan BOPO secara simultan berpengaruh terhadap Kredit Tidak Bermasalah (NPL) bank umum BUMN tahun 2012-2016. Artinya variabel Inflasi, Nilai Tukar, LDR, CAR dan BOPO secara simultan berpengaruh terhadap Kredit Non Masalah (NPL) bank umum BUMN tahun 2012-2016.

Pembahasan

Pengaruh secara Parsial

Hasil penelitian ini tidak sesuai dengan hipotesis yang dikembangkan dimana inflasi berpengaruh positif terhadap NPL. Penelitian ini juga sejalan dengan temuan penelitian Adisaputra (2012) dan Andrea Carolita Barus (2016) yang menyatakan bahwa LDR berpengaruh signifikan terhadap NPL. Hasil penelitian ini tidak sesuai dengan hipotesis yang dikembangkan dimana CAR berpengaruh negatif terhadap NPL.

Hasil penelitian ini sesuai dengan hipotesis yang dikembangkan dimana BOPO berpengaruh positif signifikan terhadap NPL. Penelitian ini sejalan dengan temuan penelitian yang dilakukan oleh Iksan Adisaputra (2012) yang menyatakan bahwa BOPO berpengaruh positif dan signifikan terhadap kredit bermasalah.

Pengaruh secara Simultan (Uji F)

Selain itu penelitian yang dilakukan oleh Andreas Gunawan dan Sudaryanto (2016) menunjukkan bahwa BOPO berpengaruh positif dan signifikan terhadap kredit bermasalah. Karena nilai signifikansinya lebih kecil dari alpha (0,00000 < 0,05), maka dapat disimpulkan bahwa variabel inflasi, nilai tukar, LDR, CAR dan BOPO secara simultan berpengaruh signifikan terhadap non-performing loan (NPL) bank umum BUMN. pada tahun 2012 -2016. Faktor internal merupakan faktor-faktor yang mempengaruhi NPL yang berasal dari bisnis perbankan itu sendiri, yang dalam penelitian ini diwakili oleh variabel LDR, CAR dan BOPO.

Sedangkan faktor eksternal merupakan faktor yang berasal dari bank asing, dalam penelitian ini faktor eksternal diwakili oleh variabel inflasi dan nilai tukar. Hasil penelitian menunjukkan bahwa variabel inflasi, nilai tukar, LDR, CAR dan BOPO secara bersama-sama berpengaruh signifikan terhadap non-performing loan (NPL) bank umum BUMN dalam setahun.

Koefisien Determinasi (R 2 )

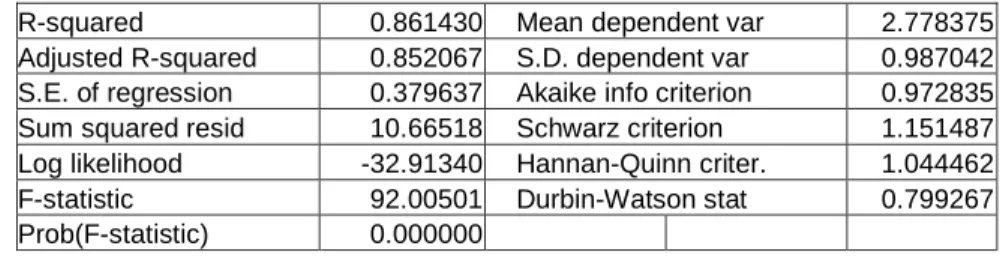

Hasil penelitian ini menunjukkan bahwa variabel inflasi, nilai tukar, LDR, CAR dan BOPO secara bersama-sama mempunyai pengaruh yang signifikan terhadap non-performing loan (NPL) bank umum BUMN tahun 2012-2016. Hasil regresi dengan persamaan model yang digunakan dalam penelitian ini menunjukkan bahwa kontribusi variabel inflasi, nilai tukar, LDR, CAR dan BOPO terhadap penjelasan NPL cukup besar. Nilai signifikansi sebesar 0,6896 menunjukkan bahwa variabel inflasi tidak berpengaruh terhadap NPL Bank Umum BUMN tahun 2012-2016.

Hal ini dikarenakan CAR bank milik bank melebihi ketentuan BIS yaitu 8%, dan rata-rata CAR bank umum BUMN dalam penelitian ini adalah 17,5%. Inflasi, Nilai Tukar, LDR, CAR dan BOPO secara simultan berpengaruh signifikan terhadap Non Performing Loan (NPL) bank umum BUMN tahun 2012-2016 dengan nilai F-statistic sebesar 62.08791 dengan probabilitas 0.000000.

Keterbatasan Penelitian

Analisis pengaruh pertumbuhan PDB, suku bunga, pertumbuhan ekspor, pertumbuhan kredit dan bopo terhadap kredit bermasalah pada bank umum di Indonesia. Analisis pengaruh faktor internal dan eksternal terhadap kejadian kredit bermasalah (studi kasus pada bank umum konvensional yang memberikan layanan kredit KPR berkala. Analisis pengaruh kinerja, size, inefisiensi, permodalan dan dana pihak ketiga terhadap non-performing loan) - Kinerja pinjaman.

Pengaruh faktor intra bank dan makroekonomi terhadap non-performing pembiayaan bank syariah di Indonesia: Periode. Analisis Faktor-Faktor Yang Mempengaruhi Terjadinya Non-Performing Loan (NPL) Pada Bank Umum (Studi Empiris Pada Sektor Perbankan di Indonesia).