Dinyatakan bahwa skripsi yang berjudul “Penerapan Anjak Piutang Syariah Dan Kepatuhannya Dengan Fatwa DSN-MUI No. Orang Tua Penulis, yaitu Bapak Muhamad Kurtubi dan Ibu Odah Saodah (semoga Allah SWT memuliakan dan memuliakan keduanya serta memaafkan mereka). dosa), yang selalu berdoa setiap malam dan selalu mengingatkan penulis untuk menyelesaikan skripsi ini. Istri dan anak tercinta, Tina Nurul Hasanah dan Shafiya Aźkannisa Khumaira (semoga Allah SWT selalu melindungi mereka) yang selalu mendukung mereka dalam melakukan aktivitas sehari-hari khususnya dalam penulisan tesis ini.

Kepada tim di PT ALAMI Fintek Syariah yaitu Bpk. Kemal dan Mr. Tufeil yang telah memberikan izin dan meluangkan waktu bagi penulis untuk memberikan data-data yang diperlukan dan membantu dalam proses penyusunan skripsi ini. Oni Sahroni, M.A. yang telah memberikan izin kepada penulis untuk membimbing disela-sela pekerjaan dan teman-teman di Rumahwasathia yang selalu memberikan dukungan kepada pihak-pihak yang tidak dapat dituliskan satu persatu namun peranannya sangat membantu penulis dalam menyelesaikan skripsi ini. Akhirnya penulis berdoa semoga orang-orang baik yang telah membantu dan berperan dalam penyusunan skripsi ini selalu dalam lindungan Allah SWT.

118 BAB IV: ANALISIS PENERAPAN ANAK SYARIAH DAN KESESUAIANNYA DENGAN FATWA DSN-MUI DAN POJK PADA PT ALAMI FINTEK SYARIAH A.

Konsonan Tunggal

Konsonan rangkap karena tasydīd ditulis rangkap

Tā’ marbūtah di akhir kata

Apabila Ta' Marbutah diikuti dengan perkataan "al" dan bacaan kedua terbelah, maka ditulis dengan h.

Vokal Pendek

Vokal Panjang

Vokal Rangkap

Kata sandang Alif + Lām a. Bila diikuti huruf Qamariyyah

Anjak piutang syariah sendiri telah digunakan sebagai produk fintech syariah peer-to-peer lending atau disebut juga dengan invoice finance atau factor finance. Kedua, anjak piutang syariah di PT Alami Fintek Syariah diterapkan pada produk invoice financing dengan memenuhi ketentuan tata kelola perusahaan yang baik. Ketiga, penerapan anjak piutang syariah di PT Alami Fintek Syariah sesuai dengan Fatwa DSN-MUI No.

Taufik Rohman, NIM Implementation of Sharia Factoring and compliance with fatwa of DSN-MUI No. Thirdly, the implementation of Sharia factoring at PT Alami Fintek Sharia is in accordance with fatwa of DSN-MUI No.

ثحبلا صخلم

نحمر قيفوت .هوم

بلاطلا مقر

عم قفاوتلاو يعرشلا ميصختلا قيبطت

ىوتفلا

مقر

مقر١٠

ةنسل٢٠٢٢

نم لجلأا ةيرصق يرتاوفلا وأ ةنيدلما ممذلا ةيوست لقن وه يعرشلا ميصختلا

نم ينعلما فرطلا وأ نيدلما نم تاقحتسلما ليصحتب كلذ دعب موقي رخآ فرط لىإ نيدلما عرشلا ميصختلا مادختسا تم .ةيملاسلإا ةعيرشلا ئدابلم اًقفو نيدلما لبق

ليوتم مسبا اًضيأ فورعلماو ،ةعيرشلا عم ةقفاوتلما ةيلالما ايجولونكتلل يرظن لىإ يرظن ضارقإ .ميصختلا ليوتم وأ يرتاوفلا

عم تلاباقلما للاخ نم ةيلولأا تناايبلا مادختسبا بييرتج نيوناق

كلذ في ابم ةفلتمخ رداصم للاخ نم ةيوناثلا تناايبلا ىلع لوصلحا امنيب . ،

نكيم

عقولما للاخ نم تاروشنلماو ريراقتلا كلذكو تاظوفلمحاو تلالمجاو بتكلا لىإ لوصولا .نيوتركللإا

ىوتف

ذاقنلإا لاومبأ ًباوحصم نوكي نأ نكيم يذلا ةرجلأبا ةلاكولا دقع

ماكحأو )ضرقلا(

مهسلأا ةيكلمو ، نيوناقلا نايكلا ماكحأ لمشت تيلا

لما ينهماسلماو ، لغشلما لام سأر تابلطتمو تناايبلا نم .مادختسلااو لوصولاو ، نيرطيس

في ةيعرشلا ةلموعلا قيبطت متي ، اًينثا .اهيرغو ةيرادلإا تباوقعلاو ةيصخشلا

ةديشرلا ةمكولحا ماكحبأ ءافولا للاخ نم يرتاوفلا ليوتم تاجتنم في

قيبطت ، اًثلثا .تاكرشللميصختلا

في ةيعرشلا

قفاوتي

مقر٦٧

PENDAHULUAN

Latar Belakang Masalah

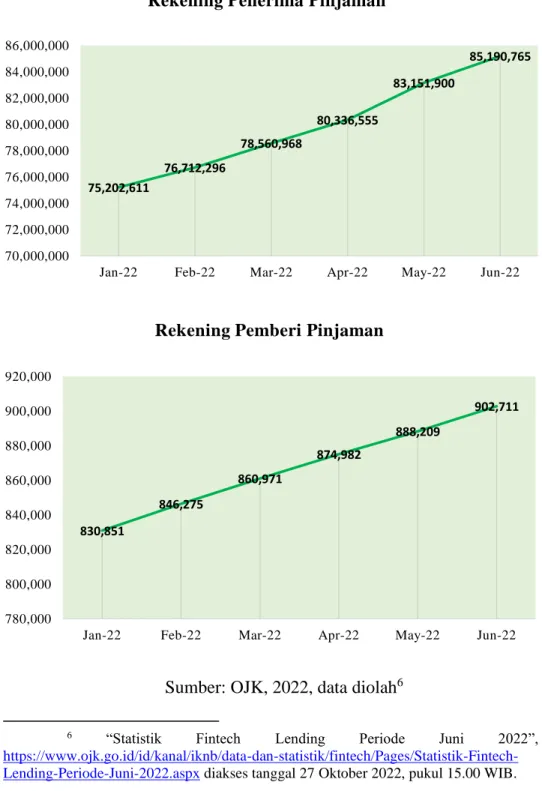

Peluang dan potensi pasar fintech lending peer-to-peer terlihat paling terlihat dan potensial dibandingkan dengan fintech lain, meski masih muda, namun memiliki kiprah positif dari berbagai pihak yang telah berkontribusi dalam pembangunan dan pengembangan fintech lending di Indonesia. . 6 “Statistik fintech lending periode Juni 2022”, https://www.ojk.go.id/en/kanal/iknb/data-dan-statistik/fintech/Pages/Statistik-Fintech-Lending-Period-Juni- 2022 .aspx diakses pada tanggal 27 Oktober 2022 pukul 15.00 WIB. Fintech peer to peer lending merupakan salah satu inovasi pemanfaatan teknologi dalam jasa keuangan, karena dengan hadirnya fintech masyarakat dapat lebih mudah mengakses keuangan, baik untuk mengembangkan usahanya maupun untuk memenuhi kebutuhan sehari-hari.

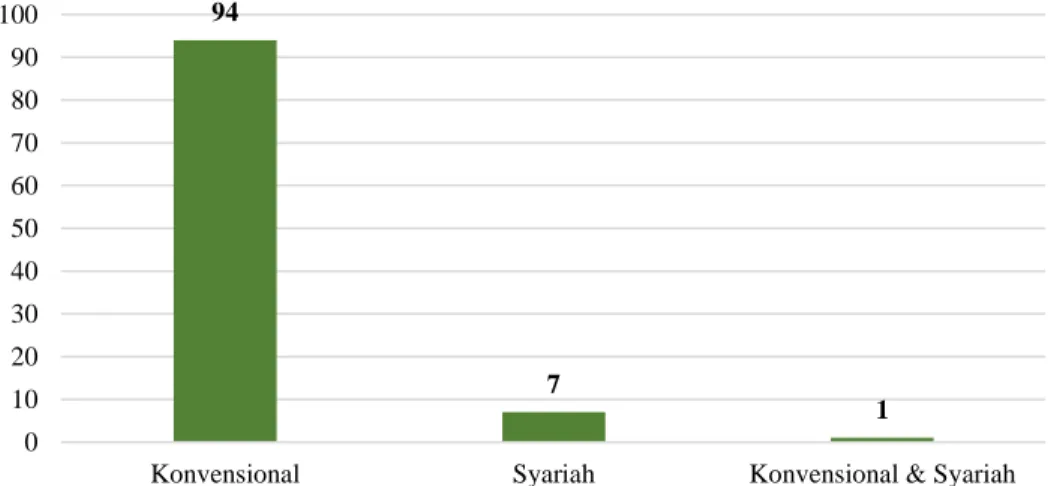

Pertumbuhan fintech berdasarkan daftar perusahaan pemberi pinjaman berlisensi yang dikeluarkan Otoritas Jasa Keuangan (OJK) pada 22 April 2022 telah mencapai sekitar seratus dua perusahaan fintech yang terdiri dari sembilan puluh empat fintech konvensional peer to peer lending, tujuh fintech peer to peer peer-to-peer syariah dan peer to peer fintech lending yang menawarkan produk konvensional dan syariah seperti terlihat pada grafik di bawah ini. 7 Serlika Aprita, “Peran Peer-to-Peer Lending Dalam Penyaluran Pembiayaan Usaha Kecil Menengah”, Jurnal Hukum Samudra Keadilan, Vol. 8 Septi Tri Wulandari dan Khoirun Nasik, “Meneliti Perbedaan Mekanisme Peer to Peer Lending System Pada Fintech Konvensional dan Fintech Syariah di Indonesia.”

9 “Izin Operator Fintech Lending setelah 22 April 2022”, https://www.ojk.go.id/en/kanal/iknb/financial-technology/Pages/Peneyelgra-Fintech-Lending-Berizin-di-OJK-per - 22-April-2022.aspx diakses pada tanggal 27 Juni 2022 pukul 15:00 WIB. Namun, dibalik besarnya potensi fintech syariah di Indonesia, terdapat beberapa permasalahan yang membuat masyarakat ragu untuk menggunakan produk fintech syariah, terutama perusahaan yang menawarkan peer-to-peer lending syariah. Hal ini mempengaruhi pemahaman masyarakat yang menganggap bahwa produk fintech lending setara syariah yang menggunakan hybrid contract atau gabungan dari dua atau lebih akad tidak sesuai syariah.

Berdasarkan permasalahan di atas, perlu dilakukan kajian tentang penerapan anjak piutang syariah pada peer-to-peer lender dan. Best Islamic P2P Finance Platform 2020, The Best P2P Financing Platform 2020, Honorable Mention as Best P2P Finance Platform 2019, Runner Up TaqwaTech Competition 2019 dan Runner Up 35th INSEAD Venture Competition 2019, dan mendapatkan salah satu dari tiga peer-to-peer lender syariah pertama kali dilisensikan oleh Otoritas Jasa Keuangan (OJK) dari total delapan pemberi pinjaman peer-to-peer syariah yang diakui. 14 “Izin Operator Fintech Lending Per 22 April 2022”, https://www.ojk.go.id/id/kanal/iknb/financial-technology/Pages/Penyelenggara-Fintech-Lending-Berizin-di-OJK- per 22 April 2022.aspx diakses 27 Oktober 2022, 15:00 WIB.

Permasalahan

- Identifikasi Masalah

- Pembatasan Masalah

- Perumusan Masalah

Berdasarkan penjelasan di atas, peneliti tertarik untuk melakukan penelitian tentang “Penerapan Anjak Piutang Syariah dan Kesesuaiannya dengan Fatwa DSN-MUI No.

Tujuan Penelitian

Kajian Pustaka

- Penelitian Terdahulu

- Studi Kepustakaan

- Sumber Data

- Teknik Pengumpulan Data

- Metode Analisis Data

17 Septi Tri Wulandari dan Khoirun Nasik, “Kajian Jasa Keuangan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah dalam Fatwa DSN-MUI No 117/DSN-MUI/II/2018 (Studi Kasus Danasyariah.id)”, Journal of Islamic Studies , Jil . Dalam penelitian akad tersebut yaitu fokus pada penelitian pembiayaan perusahaan fintech syariah berdasarkan Fatwa DSN-MUI No 117/DSN-MUI/II/2018.

Ketiga, pelaksanaan wakalah bil ujrah yang digunakan oleh platform Investree Syariah sesuai untuk semakan di bawah Fatwa DSN-MUI no. 113/DSN-MUI/IX/2017 tentang Akad wakalah bil ujrah yang termaktub dalam Fatwa DSN-MUI no. 19 Nurhikmah, et al., "Semakan Fatwa DSN No. 117/DSN-MUI/II/2018 Mengenai Perkhidmatan Fintech Berasaskan Syariah Terhadap Perkhidmatan Pinjaman Dalam Talian Syariah PT. Alami Fintek", Jurnal Hukum Ekonomi Syariah, Vol.

Ketiga, Kajian Fatwa DSN no. 117/DSN-MUI/II/2018 vs. PT.Alami Fintek Syariah secara keseluruhan sudah sesuai, hanya beberapa saja yang belum sesuai. Berdasarkan penelitian tersebut terdapat kesamaan dengan penelitian penulis yang melakukan penelitian tentang Fintech berdasarkan Fatwa DSN No.117/DSN-MUI/II/2018 tentang PT. Produk pembiayaan rekening ini telah sesuai dengan Fatwa DSN-MUI no. 117/DSN-MUI/II/2018, karena produk pembiayaan rekening ini sama dengan anjak piutang.

Produk penyediaan modal kerja juga telah sesuai dengan Fatwa DSN-MUI No.117/DSN-MUI/II/2018. 21 Trisna Taufik Darmawansyah dan Yani Aguspriyani “Penerapan Fintech Syariah Pada PT Investree Dinilai Berdasarkan Fatwa DSN-MUI No. 117/DSN-MUI/II/2018 Tentang Layanan Keuangan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah”, Journal of Islamic Ekonomi dan Bisnis, Bagian Perbandingan dengan penelitian penulis sama-sama mengkaji implementasi fintech syariah berdasarkan Fatwa DSN-MUI No. 117/DSN-MUI/II/2018.

Sistematika Penulisan Bab I, Pendahuluan Bab I, Pendahuluan

PENUTUP

Kesimpulan

Saat mengajukan pendanaan, calon penerima dana hanya perlu mengisi identitas perusahaan yang bersangkutan dan mengunggah dokumen persyaratan. Calon penerima dana mendapatkan notifikasi terkait status pengajuan perusahaan atau tim dari PT Alami Fintek Syariah dengan menghubungi PIC terkait. Selain itu, PT Alami Fintek Syariah juga telah menjalankan kegiatan usahanya sesuai dengan prinsip tata kelola perusahaan yang baik dengan memperhatikan ketentuan layanan pembiayaan bersama berbasis teknologi informasi berdasarkan peraturan perundang-undangan yang berlaku.

Pelaksanaan anjak piutang syariah di PT Alami Fintek Syariah sesuai dengan Fatwa DSN-MUI No. Di antara alasannya adalah sebagai berikut: Pertama, talangan dalam anjak piutang Islam adalah akad tambahan, maka apapun talangan yang diberikan, baik talangan 100% atau 80%, sepanjang tidak mensyaratkan tambahan atau tambahan pembayaran ketika pelampung dikembalikan, itu diperbolehkan. Kedua, ketentuan modal disetor berdasarkan Peraturan Otoritas Jasa Keuangan (POJK) Nomor 10/POJK.05/2022 hanya berlaku bagi perusahaan fintech peer-to-peer lending yang akan didirikan.

Kelima, jumlah ekuitas ALAMI Syariah untuk tahun 2022 belum dapat diketahui karena laporan keuangan belum dipublikasikan, sehingga belum dapat diketahui apakah ekuitas ALAMI Syariah telah mencapai Rp2,5 miliar sebagaimana tertuang dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 10/ POJK.05/2022.

Saran

Oleh karena itu, peneliti berharap DSN-MUI dapat memberikan keringanan atau solusi atas permasalahan tersebut sehingga dapat menghilangkan kekhawatiran dan keraguan para pelaku fintech peer-to-peer lending syariah. 52/DSN-MUI/III/2006 tentang Akad Wakalah bil Ujrah pada Asuransi Syari'ah dan Reasuransi Syari'ah. Aprita, Serlika, “Peran Peer-to-Peer Lending Dalam Penyaluran Pembiayaan Kepada Usaha Kecil dan Menengah,” dalam Jurnal Hukum Samudra Keadilan, Vol.

Darmawansyah, Trisna Taufik, dan Yani Aguspriyani, “Penerapan Fintech Syariah di PT Investree Ditinjau Berdasarkan Fatwa DSN-MUI No. 117/DSN-MUI/II/2018 Tentang Layanan Keuangan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah,” dalam Jurnal Ekonomi dan Bisnis Islam, Vol , Hidayat, Muhammad Rifqi dan Parman Komarudin, “Analisis Kepatuhan Peer-to-Peer Lending Syariah Terhadap Fatwa Dewan Syariah Nasional Nomor 117 Tahun 2018 (Studi Kasus Qazwa)”, dalam Journal of Economic Studies , Vol. Iskandar , Evy, dkk, "Analisis Prosedur Pendanaan dan Manajemen Risiko Pada P2P Lending Syariah di Indonesia (Studi Kasus PT Ammana Fintek Syariah)", dalam J-Iscan Journal, Vol.

Nurhikmah, dkk, “Kajian Fatwa DSN No.117/DSN-MUI/II/2018 Tentang Layanan Fintech Berdasarkan Prinsip Syariah Untuk Layanan Pinjaman Online Pada PT.Alami Fintek Syariah”, dalam Jurnal Hukum Ekonomi Syariah, Vol. Izazi dan Dena Ayu, “Keberadaan Fatwa DSN-MUI Terhadap Kelangsungan Operasional Usaha Pada Lembaga Keuangan Syariah”, dalam Jurnal Al-Iqtişod, Vol. Izazi dan Doli Witro, “Penyelesaian Sengketa Ekonomi Syariah Menurut Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI)” dalam Jurnal Al-Huquq, Vol.

Salam Abdul dan Syaiful Muhamad Irsyad, “Peran Otoritas Jasa Keuangan (OJK) sebagai Lembaga Muhtasib di Sektor Keuangan Syariah di Indonesia,” dalam Jurnal Ekonomi Syariah Indonesia, Vol. Salekhah, Fitri, “Analisis Invoice Financing Fintech Syariah (PT. Alam Fintech Syariah)”, dalam Jurnal Al-Madaris, Vol. Wulandari, Septi Tri dan Khoirun Nasik, “Kajian Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah dalam Fatwa DSN-MUI No 117/DSN-MUI/II/2018 (Studi Kasus Danasyariah.id)”, dalam Journal of Islamic Studi, Vol.