PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teoritis

- Pengertian dan Unsur-unsur APBD

- Hubungan Pajak dengan Pendapatan

- Pendapatan Asli Daerah (PAD)

- Pajak Daerah

Penerapan pajak restoran tidak bersifat mutlak di seluruh kabupaten/kota di Indonesia. Dalam hal pajak restoran, subjek pajaknya adalah orang perseorangan atau badan hukum yang membayar jasa restoran tersebut. Penerapan pajak penerangan jalan tidak bersifat mutlak di seluruh kabupaten/kota di Indonesia.

Dalam pajak penerangan jalan, subjek pajaknya adalah orang pribadi atau badan yang menggunakan tenaga listrik. Pengenaan pajak parkir tidak bersifat mutlak di seluruh kabupaten/kota di Indonesia. Dalam pajak parkir, subjek pajaknya adalah orang pribadi atau badan yang melakukan pembayaran atas tempat parkir.

Pengenaan pajak air tanah tidak bersifat mutlak di seluruh kabupaten/kota di Indonesia. Dalam pajak air tanah, subjek pajaknya adalah orang pribadi atau badan yang memanfaatkan air tanah.

Tinjauan Penelitian Terdahulu

- Kerangka Konseptual

- Hipotesis Penelitian

Tarif pajak air tanah yang paling tinggi adalah sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota terkait. Pajak Reklame memberikan kontribusi rata-rata terhadap PAD sebesar 1,27%, sedangkan pajak daerah secara keseluruhan memberikan kontribusi rata-rata sebesar 76,10%. Kerangka berpikir merupakan penjelasan sementara mengenai gejala-gejala yang menjadi objek permasalahan mengenai hubungan antara variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan.

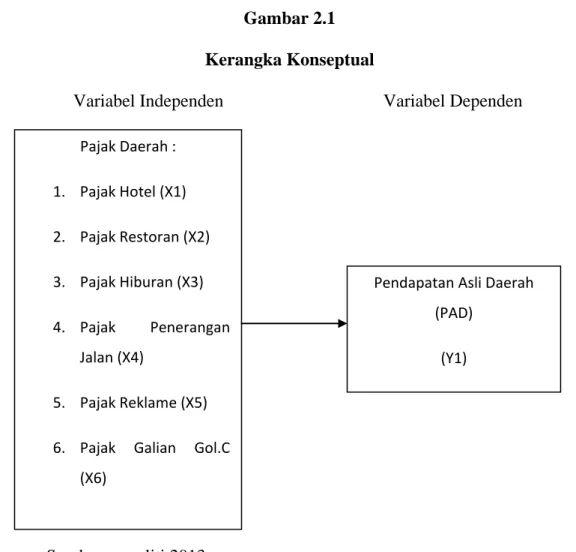

Hubungan pajak daerah dengan Pendapatan Asli Daerah (PAD) dapat digambarkan dalam kerangka konseptual pada Gambar 2.1. PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah tersendiri, dan pendapatan asli daerah lainnya yang sah. Pajak daerah merupakan salah satu sumber dana pendapatan asli daerah yang dimaksimalkan untuk menunjang pembangunan daerah/daerah.

Berdasarkan kerangka konseptual yang telah dijelaskan, maka hipotesis yang dirumuskan dalam penelitian ini adalah pajak daerah secara parsial maupun simultan memberikan kontribusi terhadap Pendapatan Asli Daerah (PAD).

METODE PENELITIAN

- Jenis Penelitian

- Populasi dan Sampel Penelitian

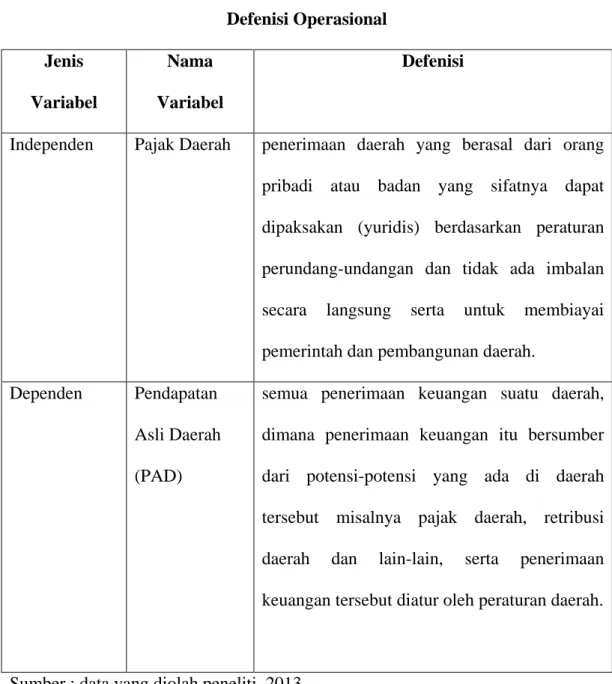

- Definisi Operasional

- Prosedur Pengumpulan Data

- Metode Analisis Data

- Analisis Kontribusi

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heterokedasititas

- Pengujian Hipotesis

- Jadwal dan Lokasi Penelitian

Pada tahap kedua, peneliti melakukan pengumpulan data primer dengan melakukan teknik dokumentasi yaitu perolehan data penelitian langsung dari lokasi penelitian berupa data realisasi PAD dan data realisasi pajak daerah dari Dispenda Kabupaten Karo selama tahun 2010-2012. Analisis kontribusi digunakan untuk mengetahui seberapa besar kontribusi pendapatan pajak daerah yang dapat diberikan terhadap pendapatan asli daerah Kabupaten Karo. Pemberian jasa konsultasi kepada bendahara di setiap SKPD Kabupaten Karo guna memperlancar kelancaran administrasi pengelolaan keuangan.

Kabupaten Karo memungut berbagai jenis pajak daerah berdasarkan ketentuan dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dasar hukum pelaksanaan pemungutan pajak daerah Karo adalah Peraturan Daerah Pemerintah Kabupaten Karo Nomor 5 Tahun 2006. Dari tabel tersebut terlihat bahwa Kabupaten Karo dari tahun 2010-2012 pada tahun pengamatan tidak selalu mencapai target yang telah ditetapkan sebelumnya.

Berdasarkan data pada tabel 4.8 diperoleh hasil bahwa sumber pendapatan asli daerah (PAD) Kabupaten Karo pada periode tersebut yaitu pajak daerah mengalami peningkatan. Di bawah ini adalah tabel yang menggambarkan seberapa besar kontribusi pajak daerah terhadap PAD Kabupaten Karo. Dari tabel tersebut terlihat bahwa rata-rata kontribusi pajak daerah terhadap PAD tahun pengamatan 2010-2012 adalah sekitar 38,95% yang berarti penerimaan pajak daerah memberikan kontribusi yang besar terhadap DPA Kabupaten Karo.

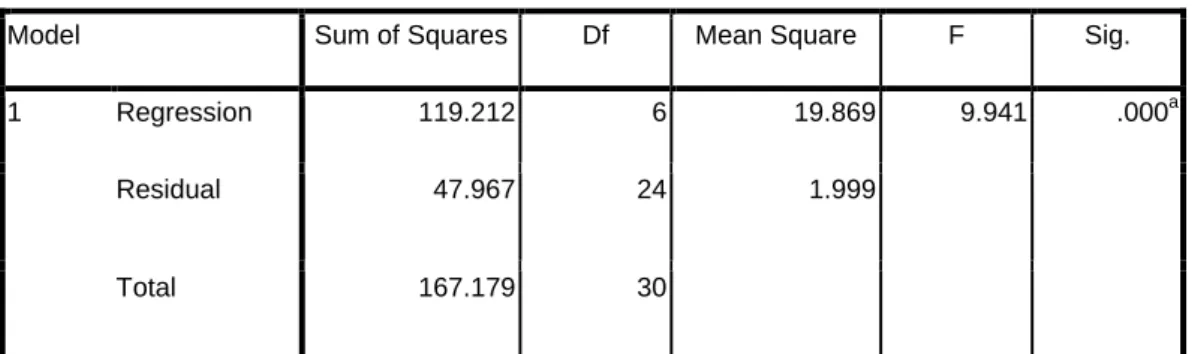

Pada tahun 2010-2011, pemungutan pajak dan PAD daerah yang di atas rata-rata terjadi setiap bulan Desember2. Dari tabel diatas diperoleh nilai adjust R2 sebesar 0,641 atau 64,1% yang berarti 64,1% PAD Kabupaten Karo dijelaskan oleh pajak daerah, sedangkan sisanya sebesar 35,9% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini. Realisasi PAD Kabupaten Karo melalui pos pajak daerah tahun pengamatan 2010-2012 merupakan sumber PAD terbesar dibandingkan sumber PAD lainnya.

Pajak restoran dan pajak penerangan jalan merupakan pajak yang memungkinkan untuk dikembangkan di Kabupaten Karo. Merujuk pada hasil penelitian yang telah dilakukan, penulis dapat memberikan saran dan data bagi peneliti selanjutnya dan Pemerintah Kabupaten Karo dalam meningkatkan pendapatan PAD melalui pajak daerah. Kontribusi Pajak Daerah dan Pajak Daerah terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna Mendukung Penyelenggaraan Otonomi Daerah (Studi Kasus Pemerintah Daerah Kota Bogor), Makalah Universitas Indonesia.

ANALISIS HASIL PENELITIAN

Data Penelitian

- Gambaran Umum Dinas Pendapatan,

- Pajak Daerah Kabupaten Karo

- Pendapatan Asli Daerah

- Kontribusi Pajak Daerah Terhadap PAD

- Statistik Deskriptif

- Pengujian Asumsi Klasik

Meningkatkan kegiatan penyadaran masyarakat yang dapat membuka wawasan masyarakat tentang betapa pentingnya pajak yang mereka bayarkan bagi kelangsungan aktivitas di Kabupaten Karo sehingga mereka terinspirasi untuk membayar pajaknya. Selain itu penambahan lokasi penelitian tidak hanya terbatas pada wilayah Kabupaten Karo saja, sehingga dapat digeneralisasikan ke seluruh kabupaten/kota di Indonesia.

PENUTUP

Kesimpulan

Melalui hasil analisis dan pembahasan mengenai kontribusi pajak daerah terhadap pendapatan daerah pemerintah Kabupaten Karo, penulis menarik beberapa kesimpulan. Pengujian secara simultan menunjukkan bahwa pajak hotel, pajak restoran, pajak penerangan jalan, pajak hiburan, pajak reklame, pajak gali gol.c secara bersama-sama berpengaruh signifikan terhadap PAD. Artinya 64,1% variasi atau perubahan pendapatan asli daerah dapat dijelaskan oleh variasi atau perubahan pajak daerah, sedangkan sisanya sebesar 35,9% dijelaskan oleh faktor lain.

Basis pajak daerah Kabupaten Karo jenis pemungutan yang relatif kecil adalah pajak gali gol.c.

Saran

Penulis memberikan saran bagi peneliti selanjutnya untuk melakukan penelitian dengan periode pengamatan yang lebih panjang minimal lebih dari 5 tahun agar hasil yang diperoleh lebih akurat dan variabel yang digunakan lebih banyak. Variabel independen dapat mencakup jenis retribusi daerah karena retribusi daerah juga memberikan kontribusi yang signifikan terhadap PAD. Identifikasi Sumber Pendapatan Asli Daerah Dalam Rangka Penyelenggaraan Otonomi Daerah, Jurnal Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Pengaruh Pendapatan Asli Daerah terhadap Belanja Daerah di Kabupaten Toba Samosir, Skripsi, Universitas Sumatera Utara, Medan. Analisis Potensi Pajak Hotel Terhadap Realisasi Penerimaan Pajak Hotel Di Kabupaten Gunung Kidul, Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi Universitas Diponegoro Semarang. Kontribusi Penerimaan Pajak Hotel dan Pajak Reklame terhadap Pendapatan Asli Daerah, Skripsi Jurusan Ekonomi Fakultas Ekonomi Universitas Sumatera Utara.

Dampak Pajak Reklame dan Pajak Hiburan Terhadap Sumber Pendapatan Daerah Kota Surabaya, Skripsi Jurusan Ekonomi Fakultas Ekonomi Universitas Pembangunan Veteran Jawa Timur.