Memenuhi persyaratan untuk memperoleh gelar sarjana ekonomi pada program Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis. Puji syukur kehadirat Allah SWT atas rahmat dan karunia-Nya sehingga skripsi ini dapat terselesaikan dengan baik. Suatu keberkahan yang tak ternilai ketika penulisan skripsi berjudul “Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Kota Makassar” dapat terselesaikan.

Tujuan penyusunan skripsi ini adalah untuk memenuhi persyaratan penyelesaian program Strata – 1 (S1) Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan tanpa adanya bantuan dan dorongan dari berbagai pihak. Tn. Abdul Muttalib, SE, M.M selaku Pembimbing 2 yang telah meluangkan waktu di sela kesibukannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

Terima kasih kepada seluruh saudara-saudaraku yang tidak dapat saya tuliskan secara spesifik, yang telah memberikan semangat, motivasi dan dukungan bagi penulis hingga dapat menyelesaikan penyusunan skripsinya. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak khususnya Alma Mater Kampus Biru Universitas Muhammadiyah Makassar.

Latar Belakang

Pemungutan pajak daerah dan retribusi daerah merupakan dua hal penting dalam komponen pendapatan asli daerah. Meningkatnya realisasi Pendapatan Asli Daerah akan mendorong kemandirian daerah dalam pembiayaan penyelenggaraan negara dan pelaksanaan pembangunan. Sehingga tujuan akhir pemanfaatan Pendapatan Asli Daerah untuk kepentingan penyelenggaraan negara dan pembangunan perekonomian dapat tercapai.

Tabel 1.1 menunjukkan bahwa anggaran dan realisasi pendapatan asli daerah kota Makassar berfluktuasi namun cenderung meningkat. Meskipun realisasi pendapatan asli daerah Kota Makassar cenderung meningkat, namun tidak ada satupun yang mencapai target anggaran pendapatan. Berikut tabel rincian anggaran dan realisasi pendapatan asli daerah Kota Makassar selama 5 tahun terakhir.

Sumber pendapatan asli daerah antara lain pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan PAD lain yang sah. Semakin tinggi kontribusi pendapatan asli daerah terhadap APBD maka semakin rendah ketergantungan daerah terhadap pusat.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Retribusi Daerah

- Pendapatan Asli Daerah

- Penelitian Terdahulu

- Kerangka Konsep

- Hipotesis

Pajak Pelayanan Kesehatan adalah pajak atas pelayanan kesehatan pada puskesmas, balai pengobatan, rumah sakit umum daerah, dan tempat pelayanan kesehatan lain yang sejenis yang dimiliki atau dikelola oleh pemerintah daerah. Pajak Pengujian Kendaraan Bermotor merupakan pungutan atas jasa pengujian kendaraan bermotor sesuai dengan peraturan perundang-undangan yang berlaku dan diselenggarakan oleh pemerintah daerah. Pajak Penguburan dan Kremasi, merupakan pungutan atas jasa penguburan dan kremasi yang meliputi jasa penguburan/penguburan termasuk penggalian dan pembalseman, kremasi/kremasi, dan penyewaan tempat pemakaman atau pemakaman, kremasi di atas tanah milik atau dikelola oleh pemerintah daerah.

Retribusi Pelayanan Parkir Jalan Umum adalah pungutan atas pelayanan parkir jalan umum yang disediakan oleh pemerintah daerah. Retribusi pengolahan limbah cair merupakan retribusi yang dikenakan terhadap jasa pengolahan limbah cair domestik, perkantoran, dan industri yang dimiliki dan dikelola oleh pemerintah daerah. Retribusi Pelayanan Pendidikan adalah retribusi yang dipungut atas pelayanan yang diberikan oleh pemerintah daerah di bidang pendidikan dan pelatihan teknis.

Retribusi Penggantian Pencetakan Peta merupakan pungutan atas penggunaan peta-peta yang dihasilkan oleh pemerintah daerah, seperti peta fotografi, peta dasar (garis), peta tematik, peta digital, dan peta teknis (struktural). Biaya Penyediaan dan/atau Penyedotan Toilet adalah biaya atas layanan penyedotan toilet atau toilet yang disediakan oleh pemerintah daerah, selain yang diselenggarakan oleh BUMD dan swasta. Retribusi khusus parkir adalah pungutan atas penggunaan tempat parkir yang khusus disediakan, dimiliki, dan/atau dikelola oleh pemerintah daerah, tidak termasuk dalam subjek retribusi khusus parkir, yaitu tempat parkir yang disediakan dan dikelola oleh BUMN, BUMD, dan pihak swasta. .

Retribusi Lintas Air adalah pungutan atas pelayanan lalu lintas orang/barang dengan menggunakan kendaraan di atas perairan yang dimiliki dan/atau dikelola oleh daerah. Pajak RPH merupakan pajak atas pelayanan penyediaan tempat pemotongan hewan ternak, termasuk pemeriksaan kesehatan hewan sebelum dan sesudah pemotongan, yang diselenggarakan oleh daerah. Pajak Pelayanan Pelabuhan merupakan pajak atas pelayanan kepelabuhanan, termasuk fasilitas lain di lingkungan pelabuhan, yang dimiliki, disediakan, dan/atau dikelola oleh pemerintah daerah.

Pajak rekreasi dan olah raga adalah pajak atas pemanfaatan kawasan rekreasi, pariwisata, dan olah raga yang dimiliki dan dikelola oleh pemerintah daerah. Remunerasi Izin Penjualan Minuman Beralkohol merupakan imbalan atas jasa yang memberikan izin penjualan minuman beralkohol di tempat tertentu. Pajak Izin Trayek adalah pajak atas pemberian izin usaha penyelenggaraan angkutan penumpang umum pada satu atau lebih trayek tertentu.

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel dan Pengukuran

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Teknis Analisis

Variabel terikat yang digunakan dalam penelitian ini adalah pendapatan asli daerah sedangkan variabel bebasnya adalah pajak daerah. Dalam penelitian ini populasi yang digunakan adalah penerimaan asli daerah (PAD) dan penerimaan pajak daerah Kota Makassar 2. Dalam penelitian ini sampel yang digunakan adalah penerimaan asli daerah (PAD) dan penerimaan pajak daerah kota Makassar.

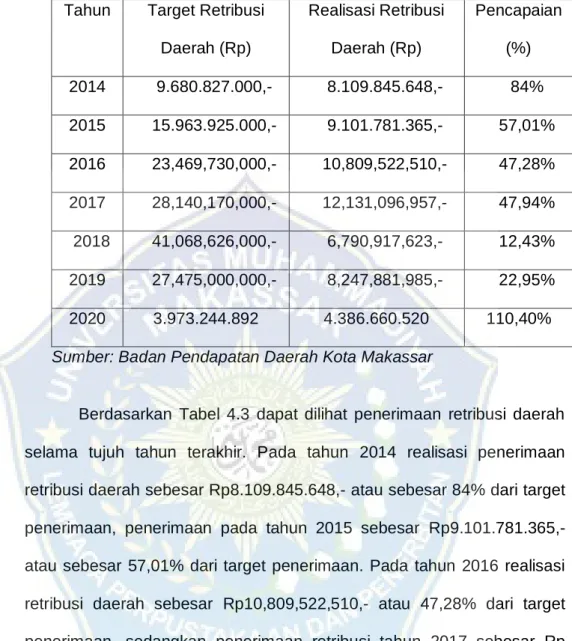

Sementara itu, penerimaan retribusi daerah kembali meningkat pada tahun 2019 menjadi Rp atau 22,95% dari target omzet yang ditetapkan. Berdasarkan tabel 4.4 terlihat bahwa kontribusi retribusi daerah terhadap pendapatan asli daerah (PAD) mengalami fluktuasi dan masih sangat rendah. Hasil analisis dalam penelitian ini menunjukkan bahwa realisasi Pendapatan Asli Daerah (PAD) dan realisasi pendapatan retribusi daerah mengalami fluktuasi selama tujuh tahun terakhir.

Pada tahun 2014, realisasi pendapatan asli daerah (PAD) sebesar 87% dari target pendapatan yang dijaminkan yaitu Rp, sedangkan realisasi pendapatan retribusi daerah sebesar Rp atau 84% dari target pendapatan retribusi daerah yang dijaminkan. Pada tahun 2015, Realisasi Pendapatan Daerah (PAD) sebesar 76,98% dari target pendapatan yang ditetapkan yaitu Rp, dengan penerimaan retribusi daerah setara atau setara dengan 57,01% dari target pendapatan retribusi daerah yang ditetapkan. Dari sisi tugas daerah, realisasi pendapatan tugas daerah sebesar 18,40% atau sebesar Rp dari target pendapatan yang telah ditetapkan.

Realisasi pendapatan tersebut turun jauh dibandingkan dengan realisasi pendapatan iuran daerah pada tahun-tahun sebelumnya, sehingga setelah dilakukan analisis kontribusi, nilai kontribusi pajak daerah terhadap pendapatan asli daerah (PAD) pada tahun 2018 hanya sebesar 0,71%. Sedangkan realisasi penerimaan pajak daerah sebesar 22,95% atau Rp, dimana dibandingkan tahun lalu, realisasi pajak tahun ini juga lebih tinggi dibandingkan tahun lalu. Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah (PAD) Kota Makassar pada tahun 2014 sampai dengan tahun 2020 mendapat kontribusi tertinggi pada tahun 2017 sebesar 1,30% dan kontribusi terendah pada tahun 2020 sebesar 0,50%.

Rata-rata kontribusi pajak daerah terhadap pendapatan asli daerah (PAD) sebesar 0,99% yang berarti dapat dikategorikan sangat rendah. Pemerintah hendaknya lebih memperhatikan, mengevaluasi dan meningkatkan potensi sumber pendapatan asli daerah (PAD) serta kontribusi pajak daerah terhadap pendapatan daerah sebagai sumber pendapatan daerah yang dapat ditingkatkan atau dimaksimalkan, yang selanjutnya akan mendukung pemerintah. . dalam melaksanakan penyelenggaraan dan pengembangan wilayah perekonomian keluarga di kota Makassar. 2015). Widyawaty, Esty (2014) Pengaruh Pajak Daerah, Pajak Daerah dan BUMD Terhadap Pendapatan Asli Daerah Kota Makassar.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Hasil Penelitian

Dimana Pendapatan Asli Daerah (PAD) dijadikan sebagai indikator untuk melihat derajat kemandirian kota Makassar. Selanjutnya realisasi pendapatan asli daerah pada tahun 2020 sebesar Rp, dimana realisasi pendapatan tersebut melebihi target pendapatan yang telah ditetapkan yaitu sebesar Rp atau dengan kata lain realisasi pendapatan PAD sebesar 102,12% dari target yang ditetapkan. . Retribusi daerah adalah pungutan pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu, yang dirasakan langsung oleh pembayar retribusi.

Retribusi Daerah dikelompokkan menjadi beberapa yaitu Pajak Pelayanan Usaha, Retribusi Pelayanan Umum dan Retribusi Pelayanan. Tarif daerah disesuaikan dengan peraturan daerah yang ada, dimana hasil pajak tersebut kemudian disetorkan ke pemerintah daerah atau pusat. Imbalannya sama dengan pajak yang diterapkan berdasarkan peraturan perundang-undangan yaitu Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Pajak Daerah serta Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Peraturan Umum Imbalan Daerah dan Undang-undang Nomor 12 Tahun 2008. mengenai prinsip-prinsip pemerintahan. daerah, kemudian untuk penerapan di tiap daerah dijelaskan dalam satuan ribuan rupiah.

Setelah dilakukan analisis kontribusi, terlihat kontribusi yang diberikan terhadap pendapatan asli daerah (PAD) sebesar 1,30%. Setelah dilakukan analisis terhadap kontribusi pendapatan retribusi daerah terhadap PAD, diketahui bahwa kontribusi yang diberikan sebesar 1,27%, dimana nilai kontribusi tersebut meningkat pada tahun 2017 dari kontribusi yang diperoleh dari analisis tahun sebelumnya. Pada tahun 2019, realisasi pendapatan asli daerah sebesar 80,08%, dimana jika dilihat dalam tujuh tahun terakhir, pendapatan tahun ini merupakan yang terbesar walaupun kinerjanya sedikit lebih rendah dibandingkan tahun 2014.

Selanjutnya kontribusinya juga sedikit meningkat dibandingkan kontribusi tahun sebelumnya, yakni sebesar 0,76% dari total penerimaan Pendapatan Asli Daerah (PAD). Pada tahun 2020, realisasi pendapatan PAD dan retribusi daerah melebihi target pendapatan yang telah ditetapkan, realisasi pendapatan PAD sebesar 102,12% dari target pendapatan PAD yang ditetapkan yaitu Rp, sedangkan realisasi pendapatan retribusi daerah sebesar Rp atau 110,40% dari target turnover yang telah ditetapkan. Setelah dianalisis, kontribusi retribusi daerah terhadap pendapatan asli daerah (PAD) pada tahun ini sebesar 0,50%.

Kalaupun realisasi pendapatan retribusi daerah melebihi target pada tahun ini, namun kontribusi yang diberikan merupakan kontribusi terkecil selama tujuh tahun terakhir, hal ini dikarenakan target pendapatan yang ditetapkan juga kecil sehingga nilai yang dihasilkan juga kecil jika dianalisis kontribusinya. . Peraturan Daerah Nomor 5 Tahun 2012 tentang Retribusi Perizinan Tertentu yang Termasuk dalam Retribusi Jenis Perizinan Tertentu Simangunsong Anton (2014) Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah. Undang-Undang Nomor 33 Tahun 2004 menyebutkan bahwa setiap daerah diberi kewenangan untuk mengelola keuangan yang berasal dari pendapatan asli daerah.

Hasil Penelitian

Pembahasan

Kemudian setelah dilakukan analisis terhadap kontribusi penerimaan retribusi pada tahun 2014, diketahui bahwa kontribusi terhadap PAD sebesar 1,23%.

PENUTUP

Saran