LAPORAN KULIAH KERJA INDUSTRI – SISTEM AKUNTANSI PENERIMAAN KAS PADA PT. FENSEM

TOMODACHI INDONESIA CIKARANG

Laporan ini disusun untuk memenuhi persyaratan mata kuliah kerja industri

Dibuat Oleh : M. CHOIRUL UMAM

210221190046

Program Studi Komputerisasi Akuntansi Politeknik LP3I Jakarta

2023

ii

iii

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan Kuliah Kerja Industri (KKI) ini tepat pada waktunya.

Sebagaimana ketentuan yang berlaku di Politeknik LP3I Jakarta, bahwa mahasiswa yang melaksanakan Kuliah Kerja Industri (KKI) diharuskan menyusun laporan

sebagai salah satu persyaratan untuk mendapatkan nilai Kuliah Kerja Industri (KKI) pada Program Studi Komputerisasi Akuntansi. Untuk itu penulis menyusun laporan Kuliah Kerja Industri (KKI) yang dilaksanakan dari 10 September – 30 Desember 2023.

Dengan kerendahan hati penulis mengucapkan terima kasih kepada semua pihak yang telah terlibat dalam mendorong dan membantu penulis dalam penyusunan pelaporan Kuliah Kerja Industri (KKI), khususnya kepada:

1. Ibu Featy Octaviany, S.Pd., M.Ak., Ketua Program Studi Komputerisasi Akuntansi.

2. Bapak Dedi Miswar, S.E, Kepala Bagian Administrasi Akademik.

3. Ibu Isti Nuraini, S.E., M.A., Kepala Bagian Penempatan dan Kerjasama.

4. Ibu Rusmawati, A.Md, Kepala Bidang Akademik kampus politeknik LP3I Jakarta Kampus Cikarang.

5. Bapak Supriatin S.E, M.M, Kepala Bidang Penempatan dan kerjasama kampus politeknik LP3I Jakarta, Kampus Cikarang.

6. Bapak Riko Supriyadi, S.E, M.ak, Dosen Pembimbing Kuliah Kerja Industri (KKI), yang telah bersedia membimbing penulis dalam menyusun laporan KKI di tengah kesibukannya.

7. Kepada Pembimbing Industri PT. Fensem Tomodachi Indonesia, Ibu Ferty Niarty yang telah bersedia membimbing dan mengarahkan selama

pelaksanaan KKI.

Penulis menyadari bahwa laporan KKI ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang bersifat membangun dari semua pihak sangat penulis harapkan untuk kesempurnaan Laporan KKI ini. Akhir kata, penulis berharap laporan KKI ini dapat bermanfaat sebagai bahan informasi baik untuk Perusahaan ataupun Institusi dimana penulis melakukan KKI. Semoga Allah SWT senantiasa meridhoi kita, Aamiin.

Jakarta, Desember 2023

M. Choirul Umam

iv

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Pelaksanaan KKI ... 1

1.2 Ruang Lingkup ... 2

1.3 Tujuan dan Manfaat KKI ... 2

1.3.1 Tujuan Kuliah Kerja Industri (KKI) ... 2

1.3.2 Manfaat Kuliah Kerja Industri (KKI) ... 2

1.4 Rumusan Masalah ... 3

1.5 Sistematika Penulisan ... 4

BAB II TINJAUAN UMUM ... 5

2.1 Sejarah Perusahaan ... 5

2.1.1 Sejarah Perusahaan ... 5

2.1.2 Visi Misi Perusahaan ... 6

2.1.3 Idenitas Perusahaan ... 7

2.2 Struktur Organisasi dan Uraian Tugas ... 7

2.2.1 Struktur Organisasi ... 7

2.2.2 Uraian Tugas ... 8

2.3 Ruang Lingkup Usaha ... 10 2.3.1 Produk Usaha 11

v

BAB III PEMBAHASAN ... 14

3.1 Ruang Lingkup Pekerjaan & Prosedur Pencatatan Penerimaan Kas pada PT. Fensem Tomodachi Indonesia . 14 3.1.1 Fungsi Terkait PT. Fensem Tomodachi Indonesia .... 14

3.2 Flowchart Penerimaan Kas pada PT. Fensem Tomodachi Indonesia ... 17

3.2.1 Penjelasan Bagan Alir Penerimaan Kas ... 18

3.3 Hambatan yang dihadapi selama KKI di PT. Fensem Tomodachi Indonesia ... 20

3.4 Solusi untuk Permasalahan dan Hambatan yang dihadapi Selama melaksanakan Kegiatan KKI di PT. Fensem Tomodachi Indonesia ... 20

3.5 Perbandingan antara Teori dan Implementasi di PT. Fensem Tomodachi Indonesia ... 21

BAB IV KESIMPULAN & SARAN ... 27

4.1 Kesimpulan ... 27

4.2 Saran ... 27

DAFTAR PUSTAKA LAMPIRAN

vi

DAFTAR TABEL

Tabel 2.1 Kegiatan Usaha Skala UMK KBLI Risiko Rendah Perizinan

Tunggal ... 10 Tabel 2.2 Kegiatan Usaha Skala UMK KBLI Selain Perizinan

Tunggal ... 10

vii

DAFTAR GAMBAR

Gambar 2.1 Kantor PT. Fensem Tomodachi Indonesia ... 5

Gambar 2.2 Struktur Organisasi Perusahaan ... 7

Gambar 2.3 Produk Rempah – Rempah ... 11

Gambar 2.4 Produk Minyak CP 10 ... 12

Gambar 2.5 Produk Gula Rafinasi ... 12

Gambar 2.6 Produk Head Meet Beef ... 13

Gambar 2.7 Produk Briket ... 13

Gambar 3.1 Bukti Bank Terima ... 17

Gambar 3.2 Flowchart Penerimaan Kas ... 17

Gambar 3.3 Dokumen Quatation ... 22

Gambar 3.4 Dokumen Purchase Order ... 23

Gambar 3.5 Dokumen Invoice ... 24

Gambar 3.6 Dokumen Faktur Pajak ... 25

Gambar 3.7 Tanda Terima Invoice ... 26

viii

DAFTAR LAMPIRAN Lampiran 1 Surat Pengalaman Kerja

Lampiran 2 Lembar Penilaian Lampiran 3 Lembar Penilaian Lampiran 4 Logbook

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pelaksanaan KKI

Kuliah Kerja Industri (KKI) adalah kegiatan ilmiah yang berupa kajian materi perkuliahan dengan menggunakan pendekatan keilmuan terhadap objek di luar kelas yang terkait dengan Jurusan Komputerisasi Akuntansi. Kegiatan ini dilakukan oleh mahasiswa di bawah bimbingan dosen pembimbing di lapangan. KKI merupakan salah satu kegiatan penunjang pengembangan materi kuliah yang memiliki peranan penting dan strategis mengingat kajian matakuliah pada program study tertentu banyak membutuhkan kajian di lapangan.

Dengan adanya kuliah kerja industri, mahasiswa diharapkan mendapat pengalaman dalam mengenal dunia kerja, dan memahami lingkungan kerja yang baik.

Hal ini tentunya membantu mahasiwa untuk mendapatkan gambaran mengenai cara kerja yang baik dan disiplin, sehingga kelak mahasiswa dapat menjadi pekerja yang handal dalam bidangnya, dan mampu untuk menembus ketatnya persaingan di dunia kerja.

Sistem akuntansi yang biasa digunakan oleh perusahaan salah satunya adalah sistem penerimaan kas dan pengeluaran kas. Sistem penerimaan kas menanganin penerimaan kas yang didapatkan dari penjualan maupun pendapatan jasa, sistem pengeluaran kas menangani pengeluaran kas yang terjadi secara rutin pada sebuah perusahaan. Penerapan sistem penerimaan dan pengeluaran kas pada perusahaan sangatlah penting, mengingat kas adalah aset yang mudah berubah dibandingkan dengan aset lain, sehingga kas merupakan alat pembayaran yang bebas dan selalu siap sedia untuk digunakan.

Kas dilihat dari sifatnya merupakan aset yang paling lancar dan hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas. Menurut Laila (2016) Kas merupakan komponen penting dalam kelancaran jalannya kegiatan operasional perusahaan. Karena sifat kas yang likuid, maka kas mudah digelapkan sehingga diperlukan pengendalian intern terhadap kas dengan memisahkan fungsi-fungsi penyimpanan, pelaksanaan dan pencatatan. Selain itu juga diadakan pengawasan yang ketat terhadap fungsi-fungsi pengeluaran kas. Tanpa adanya pengendalian intern akan mudah terjadi penggelapan uang kas.

Dalam laporan ini , penulis akan membahas tentang “Sistem Penerimaan Kas”.

Alasannya adalah untuk menghindari penyalahgunaan kas pada manajemen, mencerminkan transparansi dari transaksi keuangan, melindungi harta perusahaan dan mendukung produktivitas perusahaan untuk mengetahui penerapan pengendalian internal perusahaan.

Alasan penulis melaksanakan program Kuliah Kerja Industri (KKI) di perusahaan ini, tentunya penulis berharap mendapatkan ilmu secara langsung mengenai praktek kerja yang sesungguhnya. Sehingga penulis mendapatkan banyak pengalaman berharga yang bisa diambil dari PT. Fensem Tomodachi Indonesia.

2 1.2 Ruang Lingkup

Agar dalam penyusunan laporan magang ini tidak menyimpang permasalahan, maka ruang lingkup pembahasan hanya pada sistem akuntansi pada penerimaan dan pengeluaran kas di PT. Fensem Tomodachi Indonesia. Praktik kerja lapangan ini dilaksanakan selama 3 (Tiga) bulan, Penulis melakukan praktik kerja lapangan di bagian keuangan dengan rincian pekerjaan adalah sebagai berikut :

1. Melakukan pencatatan transaksi keuangan.

2. Membuat Invoice dan Faktur Pajak.

3. Membuat PO dan DO.

4. Membuat laporan mengenai aktivitas keuangan perusahaan.

1.3 Tujuan dan Manfaat KKI

1.3.1 Tujuan Kuliah Kerja Industri Secara umum, tujuan KKI adalah :

a. Meningkatkan pengetahuan praktis dalam disiplin ilmu yang dipelajari sehingga dapat lebih memahami serta mengaplikasikan antara teori dan praktek yang diperoleh dari bangku kuliah.

b. Memberikan pengalaman dan pengenalan langsung kepada mahasiswa yang berkaitan dengan fakta budaya yang ada serta belajar untuk menyelesaikan segala permasalahannya.

c. Terjalinnya hubungan yang baik antara pihak perusahaan/lembaga dengan mahasiswa Kuliah Kerja Industri (KKI) serta dapat menjalin kerjasama dengan instansi terkait untuk mendukung pengembangan mahasiswa.

d. Memberikan kesempatan kepada mahasiswa untuk belajar menjadi tim kerja yang baik dan mengabdikan ilmu dan keterampilannya sehingga dapat menjadikan mahasiswa yang siap kerja.

Sedangkan tujuan khusus dari KKI adalah :

a. Untuk mengetahui sistem penerimaan dan pengeluaran kas pada PT. Fensem Tomodachi Indonesia

b. Untuk mengetahui perancangan kerja atau prosedur yang berjalan pada PT. Fensem Tomodachi Indonesia

1.3.2 Manfaat Kuliah Kerja Industri

Manfaat kuliah kerja industri bagi penulis:

a. Meningkatkan dan mengembangkan ketrampilan mahasiswa dalam berfikir dan memecahkan masalah.

b. Mendapatkan tambahan pengetahuan yang belum pernah didapat pada saat kuliah.

c. Menjadikan mahasiswa yang lebih aktif dan kreatif atas pengetahuan yang diperoleh.

3

Manfaat kuliah kerja industri bagi perusahaan/instansi:

a. Penulis dapat memberikan masukan yang baik bagi perusahaan/instansi yang nantinya dapat membantu perkembangan perusahaan/instansi kedepan.

b. Perusahaan/instansi akan mendapatkan bantuan tenaga dari mahasiswa yang melakukan kuliah kerja industry pada perusahaan/instansi tesebut.

Manfaat kuliah kerja industri bagi Politeknik LP3I:

a. Politeknik LP3I akan dapat meningkatkan kualitas lulusannya melalui pengalaman kerja yang diperoleh mahasiswanya.

b. Laporan ini dapat digunakan sebagai bahan tambahan untuk informasi atau sebagai referensi pembaca, sekaligus sebagai acuan untuk pembelajaran kedepan.

1.4 Rumusan Masalah

Berdasarkan latar belakang yang telah disebutkan, maka penulis Merangkum rumusan masalah sebagai berikut :

1. Bagaimana sistem penerimaan dan pengeluaran kas pada PT.

Fensem Tomodachi Indonesia?

2. Bagaimana perancangan kerja atau prosedur yang diusulkan pada PT. Fensem Tomodachi Indonesia

4 1.5 Sistematika Penulisan

Untuk mempermudah cara mempelajari dan menganalisa penulisan ini, penulis menguraikan isi penulisan kedalam empat bab yang berisi penjelasan singkat tentang isi dari tiap-tiap bab yang terdapat dalam tugas akhir ini. Bab-bab tersebut adalah :

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan mengenai umum, mengenai permasalahan yang terjadi, maksud dan tujuan praktik kerja lapangan.

BAB II TINJAUAN UMUM

Dalam bab ini berisi penjelasan gambaran umum

perusahaan tempat praktik kerja lapangan yang meliputi sejarah, visi, misi, struktur organisasi dan produk.

BAB III PEMBAHASAN

Dalam bab ini diuraikan mengenai pembahasan permasalahan Yang terjadi, kompetensi praktis yang diperoleh mahasiswa dan tantangan yang ditemui selama praktik kerja lapangan. BAB IV PENUTUP

Bab ini merupakan bab terakhir berisikan kesimpulan dan saran Dari apa yg diperoleh dari praktik kerja lapangan.

5 BAB II TINJAUAN UMUM

2.1 Sejarah Perusahaan

2.1.1 Sejarah Perusahaan

Gambar 2.1 Kantor Fensem Tomodachi Indonesia Sumber : PT. Fensem Tomodachi Indonesia

PT. Fensem Tomodachi Indonesia merupakan perusahaan yang bergerak dibidang trading export import. Perusahaan trading/dagang adalah sebuah perusahaan yang bergerak dalam bisnis jual beli komoditas, dan mendapatkan keuntungan dari selisih harga yang didapatkan. Akan tetapi PT. Fensem Tomodachi Indonesia tidak memiliki persediaan barang dagang.

PT. Fensem Tomodachi Indonesia sudah berdiri selama 6 tahun yakni dari 2016 – sekarang. Sebelumnya perusahaan ini berbentuk CV (Commanditaire Vennootschap) dan resmi didirikan sebagai PT (Perseroan Terbatas) sejak agustus 2022.

PT. Fensem Tomodachi Indonesia mendukung kegiatan lokal bersama petani dan industri UKM Indonesia dengan mengekspor

6

produk mereka ke seluruh dunia. Perusahaan berfokus pada produk rempah-rempah Indonesia dari petani lokal untuk klien internasional dan industri Indonesia.

Dan sekarang PT. Fensem Tomodachi Indonesia berfokus menawarkan batu bara, cangkang sawit dan berbagai bahan bakar (Biosolar B30/B35) dengan berbagai spesifikasi untuk kebutuhan industri dan komersial lainnya.

Meskipun PT. Fensem Tomodachi Indonesia masih berbentuk perusahaan kecil, namun dengan kepercayaan pada kerja keras dan kolaborasi, perusahaan dapat menyebarkan produk ke seluruh dunia sambil memenuhi permintaan customer.

2.1.2 Visi Misi Perusahaan a. Visi

Visi PT. Fensem Tomodachi Indonesia yaitu Menciptakan komunitas petani dan produsen individu export import yang fleksibel dan ekspansif di seluruh dunia.

b. Misi

1. Memberikan kontribusi respon yang cepat dan fleksibel untuk memenuhi kebutuhan pelanggan yang berubah dan spesifik.

2. Memastikan layanan pelanggan yang penuh perhatian, efektif dan proaktif dan perhatian pribadi kepada pelanggan sebelum dan sesudah pembelian.

3. Memahami kebutuhan pelanggan pada tingkat tertinggi dengan memberi mereka fleksibilitas dalam sumber, harga kompetitif, pengiriman tepat waktu, dan solusi khusus untuk kebutuhan unik.

7 2.1.3 Identitas Perusahaan

Nama Perusahaan : PT. Fensem Tomodachi Indonesia

Alamat : Blk. B, Ruko Redwood, Kota Deltamas, Jl.

Ganesha Boulevard No. 9 Kec. Cikarang Pusat, Kab. Bekasi, Jawa Barat 17530 No. Telp : (012) 89979261

Direktur : Sampe Pardomuan Pasaribu Bidang Usaha : Trading Export Import

Website : www.fensemtrade.com

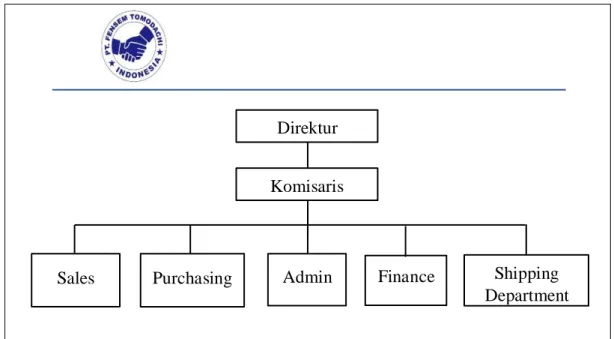

2.2 Struktur Organisasi dan Uraian Tugas 2.2.1. Struktur Organisasi Perusahaan

Gambar 2.2 Struktur Organisasi Sumber : PT. Fensem Tomodachi Indonesia

Direktur

Komisaris

Sales Purchasing Admin Finance Shipping Department

8 2.2.2 Urain Tugas

Berikut adalah uraian tugas pada PT. Fensem Tomodachi Indonesia : 1. Direktur :

a. Memimpin dan bertanggung jawab menjalankan perusahaan.

b. Bertanggung jawab terhadap kerugian yang mungkin dihadapi perusahaan, pun bertanggung jawab terhadap keuntungan perusahaan.

c. Merencanakan, mengembangkan dan mengelola berbagai sumber pendapatan dan pembelanjaan kekayaan milik perusahaan.

d. Menyusun dan menetapkan berbagai strategi stategis untuk mencapai visi dan misi perusahaan.

e. Mengkoordinasikan dan mengawasi semua kegiatan di perusahaan, mulai bidang administrasi, kepegawaian hingga pengadaan barang.

2. Komisaris :

a. Mengawasi Direksi dalam menjalankan kegiatan perusahaan serta memberikan nasihat kepada Direksi.

b. Memiliki hak untuk mendukung, memilih, mengangkat bahkan memberikan penilaian pada kinerja direksi-direksi perusahaan yang dipimpinnya.

c. Mengawasi dan mengevaluasi kinerja Direksi.

d. Bertugas untuk melakukan pengesahan pada anggaran tahunan.

e. Bertanggung jawab atas kinerja perusahaan kepada para pemilik saham.

3. Penjualan / Sales :

a. Melaksanakan kegiatan penjualan melalui telepon terhadap target konsumen.

b. Memelihara semua hasil analisis penjualan yang telah dibuat.

c. Melakukan penjualan bersama, mendiskusikan strategi dan sebagainya dengan persetujuan perusahaan.

d. Melakukan tindak lanjut pelayanan, untuk memberikan kepuasan kepada konsumen.

e. Melakukan tindak lanjut setiap saat kegiatan yang dilakukan untuk memperoleh peluang usaha di masa depan.

4. Pembelian / Purchasing :

a. Membuat dan mencetak PO (Purchase Order) dan mengirimkannya ke supplier agar proses pembelian bisa berjalan dengan baik, sesuai dengan jadwal dan spesifikasi yang diinginkan.

9

b. Melakukan input biaya-biaya yang timbul untuk pengiriman barang yang dibebankan kepada penerima barang.

c. Membuat laporan bulanan untuk pembelian dan outstanding PO, untuk menjadi bahan informasi bagi atasan dalam pengambilan keputusan.

d. Melakukan pembelian alat-alat, barang, seperti office supplies agar tersedia sesuai dengan yang dibutuhkan oleh setiap departemen.

e. Setiap nama barang atau item yang ada dalam PR (purchase requisition) harus membuat perbandingan harga (quotation) paling sedikit 3 supplier untuk pembelian alat-alat, barang, obat, dan lain- lain yang nantinya akan dilampirkan ke dalam PR tersebut.

5. Admin :

a. Mengelola dokumen kantor.

b. Membuat agenda.

c. Menerima panggilan telepon.

d. Mengarsip dan merekap data yang masuk.

e. Menyiapkan perlengkapan serta peralatan kantor.

6. Finance / Accounting

a. Membuat pembukuan keuangan kantor.

b. Melakukan posting jurnal operasional.

c. Membuat laporan keuangan.

d. Menginput data jurnal akuntansi ke dalam sistem yang dimiliki perusahaan.

e. Melakukan rekonsiliasi dan penyesuaian data finansial.

7. Shipping Departement

a. Melakukan pengiriman barang kepada konsumen atau pelanggan distributor.

b. Menyiapkan dokumentasi pengiriman barang kepada konsumen.

c. Melakukan komunikasi dengan para konsumen atau pembeli barang.

d. Bekerja sama dengan bagian - bagian yang terkait dengan pengiriman barang.

10 2.3 Ruang Lingkup Perusahaan

PT. Fensem Tomodachi Indonesia menyediakan produk-produk yang telah mendapatkan izin KBLI (Klasifikasi Baku Lapangan

Usaha Indonesia) di OSS. Adapun KBLI tersebut antara lain :

a. Tabel Kegiatan Usaha Skala UMK KBLI Resiko Rendah Perizinan Tunggal.

No. Kode KBLI Judul

KBLI

1. 46322 Perdagangan Besar Daging Ayam dan Daging Ayam Olahan.

2. 46339 Perdagangan Besar Makanan dan Minuman Lainnya.

3. 46323 Perdagangan Besar Daging dan Daging Olahan Lainnya.

4. 46900 Perdagangan Besar Berbagai Macam Barang

5. 46315 Perdagangan Besar Minyak dan Lemak Nabati

Tabel 2.1 kode KBLI Resiko Rendah Perizinan Tunggal Sumber : Data Perusahaan

b. Tabel Kegiatan Usaha Skala UMK KBLI Selain Perizinan Tunggal.

No. Kode KBLI Judul

KBLI

1. 46202 Perdagangan Besar Buah yang Mengandung Minyak.

2. 46412 Perdagangan Besar Pakaian.

3. 46312 Perdagangan Besar Buah-buahan.

4. 46209 Perdagangan Besar Hasil Pertanian dan Hewan Hidup Lainnya.

5. 46319 Perdagangan Besar Bahan Makanan dan Minuman Hasil Pertanian Lainnya.

6. 46205 Perdagangan Besar Binatang Hidup.

7. 46421 Perdagangan Besar Alat Tulis dan Gambar.

11

8. 46652 Perdagangan Besar Pupuk dan Produk Agrokimia.

9. 46651 Perdangan Besar Bahan dan Barang Kimia.

10. 46202 Perdagangan Besar Buah Yang Mengandung Minyak.

11. 46313 Perdagangan Besar Sayuran.

12. 01289 Pertanian Tanaman Rempah-rempah, Aromatik/Penyegar, dan Obat Lainnya.

14. 01281 Perkebunan Lada.

15. 03221 Pembesaran Ikan AirTawar di Kolam 16. 10130 Industri Pengolahan dan Pengawetan

Produk Daging dan Daging Unggas.

17. 10216 Industri Berbasis Daging Lumatan dan Surimi.

18. 10293 Industri Pembekuan.

19. 10217 Industri Pendinginan/Pengesan Ikan.

20. 10750 Industri Makanan dan Masakan Olahan.

21. 10213 Industri Pembekuan Ikan.

Tabel 2.2 Kode KBLI Selain Perizinan Tunggal.

Sumber : Data Perusahaan

2.3.1 Produk

1. Rempah-Rempah

Gambar 2.3 Produk Rempah-Rempah Sumber : PT. Fensem Tomodachi Indonesia

Rempah-rempah adalah bagian tumbuhan yang beraroma atau berasa kuat yang digunakan dalam jumlah kecil di makanan sebagai pengawet atau perisa

12

dalam masakan. Rempah-rempah biasanya dibedakan dengan tanaman lain yang digunakan untuk tujuan yang mirip, seperti tanaman obat, sayuran beraroma, dan buah kering.

2. Minyak CP 10

Gambar 2.4 Minyak CP10

Sumber : PT. Fensem Tomodachi Indonesia

Minyak Kelapa Sawit RBD Olein CP 10 merupakan hasil dari pemurnian minyak sawit guna menghasilkan minyak olein dengan tingkat kemurnian yang lebih tinggi. Minyak CP10 dijual sebagai minyak goreng komoditas bahan baku industri, lebih sehat, dan lebih bening.

3. Gula Rafinasi

Gambar 2.5 Gula Rafinasi

Sumber : PT. Fensem Tomodachi Indonesia Gula Rafinasi merupakan gula yang berasal dari sari tebu. Gula rafinasi sering digunakan sebagai tambahan dalam makanan olahan seperto minuman ringan dan ice cream.

13 4. Head Meet Beef

Gambar 2.6 Head Meet Beef

Sumber : PT. Fensem Tomodachi Indonesia

Head Meat Beef merupakan daging pada bagian kepala sapi, hampir mirip dengan tongue root atau pangkal lidah, namun head meat lebih banyak dagingnya. Head meat beef biasa dipesan oleh pabrik olahan makanan seperti Nugget.

5. Briket

Gambar 2.7 Briket

Sumber : PT. Fensem Tomodachi Indonesia

Briket merupakan sebuah blok bahan yang dapat dibakar untuk memulai dan mempertahankan lamanya api bertahan di suatu wadah.

Briket yang biasa dipesan oleh customer adalah briket arang. Selain itu, briket memiliki beragam bentuk seperti kotak/kubus, bundar, hexagonal, dan lain sebagainya.

14 BAB III PEMBAHASAN

3.1 Ruang Lingkup Pekerjaan Prosedur Pencatatan Penerimaan Kas pada PT. Fensem Tomodachi Indonesia

3.1.1 Fungsi Terkait PT. Fensem Tomodachi Indonesia

Prosedur Penerimaan Kas adalah suatu prosedur catatan yang dibuat untuk melaksanakan kegiatan penerimaan uang yang berasal dari berbagai macam sumber, yaitu penjualan tunai, penjualan aktiva tetap, pinjaman bank, dan setoran modal baru. Terdapat dua sumber penerimaan kas perusahaan, yaitu penjualan tunai dan piutang atau pembayaran dari penjualan kredit.

Didalam sistem penerimaan kas pada PT. Fensem Tomodachi Indonesia terdapat 2 (Dua) sumber diantaranya :

1. Penjualan Tunai

2. Pembayaran dari penjualan Kredit

Dari 2 sumber diatas melibatkan banyak fungsi yg ada pada PT.

Fensem Tomodachi Indonesia.

1. Penjualan Tunai a. Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke bagian kas.

b. Fungsi Kas

Dalam transaksi penjualan tunai, bagian ini bertanggung jawab sebagai penerimaan kas dari pembeli.

c. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke bagian pengiriman.

d. Fungsi Pengiriman

15

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya dari pembeli.

e. Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

Dalam sistem akuntansi pada PT. Fensem Tomodachi Indonesia terdapat prosedur Penerimaan Kas dari Penjualan Tunai, sebagai berikut :

a. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b. Prosedur Penerimaan Kas

Dalam prosedur ini, fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “Lunas” pada faktur penjualan tunai) kepada pembeli untuk 14 memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

c. Prosedur Penyerahan Barang

Dalam prosedur ini, pengiriman hanya menyerahkan barang ke pembeli.

d. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini, fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

16 2. Pembayaran dari Penjualan Kredit

a. Fungsi Penjualan

Fungsi penjualan ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirimkan, serta mengisi surat order pengiriman.

b. Fungsi Krerdit

Fungsi kredit ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

c. Fungsi Gudang

Fungsi gudang ini bertanggung jawab menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman

Fungsi pengiriman ini bertanggung jawab menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

e. Fungsi Penagihan

Fungsi pengihan ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

f. Fungsi Akuntansi

Fungsi akuntansi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan.

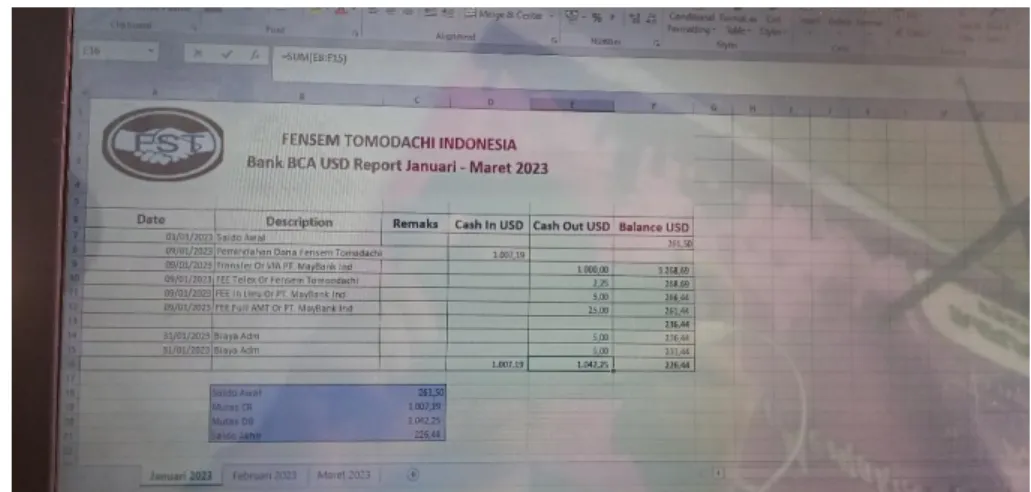

17 1. Bukti Bank terima

Bukti bank terima merupakan dokumen bukti atas penerimaan uang atau kas dari customer, disertai dengan bukti transfer dari customer dan rekening koran perusahaan.

Gambar 3.1 Dokumen Bukti Bank Terima Sumber : PT. Fensem Tomodachi Indonesia

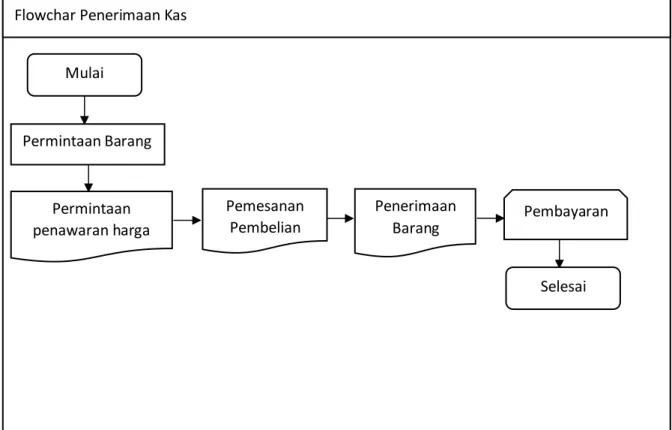

3.2 Flowchart Penerimaan Kas pada PT. Fensem Tomodachi Indonesia

Gambar 3.2 Flowchart Penerimaan Kas Sumber : Pengolahan Data Penulis Flowchar Penerimaan Kas

Mulai

Permintaan penawaran harga

Pembayaran

Selesai Permintaan Barang

Pemesanan Pembelian

Penerimaan Barang

18

3.2.1 Penjelasan Bagan Alir Penerimaan Kas

1. Menerima surat permintaan pembelian barang untuk bahan baku dari pabrik.

2. Kemudian membuat surat permintaan penawaran harga dan dikirim kepada pihak supplier melalui email.

3. Pihak supplier menerima email mengenai permintaan penawaran harga.

4. Pihak supplier mengecek stok barang yang akan dipesan sebelum melakukan pembuatan surat penawaran harga.

5. Pengecekan stok barang yang dipesan sudah oke, lalu menyiapkan pembuatan surat penawaran harga dan mengkonfirmasi pihak konsumen serta mengirimkan surat penawaran harga melalui email.

6. Selanjutnya, menerima surat penawaran harga yang dikirim oleh pihak supplier untuk ditindak lanjuti.

7. Kemudian melakukan pembuatan PO (Purchase Order) dan dikirim melalui email ke pihak supplier.

8. Pihak supplier menerima PO (Purchase Order) dan

menyiapkan barang yang telah dipesan oleh konsumen, serta membuat invoice tagihan. Setelah semua oke, barang dikirim sesuai jadwal yang telah disepakati kedua belah pihak.

9. Selanjutnya menerima barang yang telah dipesan beserta invoice tagihan.

10. Setelah itu, melakukan pengecekan barang yang telah diterima apakah sesuai dengan PO (Purchase Order) yang telah dikirim melalui email.

11. Selanjutnya melakukan pengecekan invoice apakah sesuai dengan barang yang diterima.

12. Selanjutnya melakukan pembayaran atas barang yang telah dipesan dan diterima melalui bank.

Dari data yang telah dilakukan, ada beberapa kendala yang dihadapi dalam melakukan pembelian barang adalah:

19

1. Schedule pengiriman yang terlambat.

Keterlambatan pengiriman dari supplier sangat berpengaruh pada kegiatan produksi. Kendala ini terjadi biasanya disebabkan oleh gangguan teknis yang dialami pihak supplier seperti rusaknya forklift untuk memuat barang ke truk, sehingga menyebabkan keterlambatan dalam pengiriman.

2. Barang tidak sesuai PO dan invoice yang diterima. Kendala ini terjadi disebabkan oleh kesalahan yang dilakukan oleh pihak supplier karena ketidaktelitian dalam melakukan pengecekan barang yang telah dipesan sebelum dikirim. Karena pada kenyataannya barang yang dikirim tidak sesuai dengan PO dan invoice yang diterima.

Cara mengatasi kendala-kendala yang dihadapi dalam melakukan pembelian barang adalah:

1. Masalah ini menjadi hal yang perlu diperhatikan oleh perusahaan karena akibatnya sangat berpengaruh besar terhadap perusahaan. Solusi dalam mengatasi schedule pengiriman yang terlambat adalah menekankan kepada pihak supplier agar lebih ditingkatkan mengenai jadwal pengiriman barang yang telah ditentukan demi kelancaran kerja sama dalam proses pembelian.

2. Solusi dalam mengatasi kendala ini adalah mengembalikan barang dan mengkonfirmasi kepada pihak supplier. Karena dalam pembuatan PO sudah dijelaskan dan disepakati jika barang yang dikirim tidak sesuai dengan kriteria dan PO yang telah dibuat maka barang akan dikembalikan, dan selanjutnya proses pembayaran akan dijalankan setelah barang tersebut diganti sesuai dengan PO yang telah dikeluarkan.

20

3.3 Hambatan yang dihadapi selama KKI di PT. Fensem Tomodachi Indonesia

1. Minimnya fasilitas untuk menunjang para karyawan, ketersediaan barang barang yg kurang, seperti Pulpen, Spidol hitam dsb.

2. Seringnya keterlambatan dalam pembayaran fasilitas kantor, seperti WIFI, Listrik. Sehingga mengakibatkan proses pekerjaan terhalang. Dan dengan lokasi kantor yang cukup jauh untuk mendapatkan sinyal.

3. Kurangnya kerapian dan kebersihan kantor sehingga mengakibatkan suasana kantor yang membosankan.

4. Diberikannya kebebasan kepada karyawan sehingga melatih karyawan untuk semena – mena dan lalai dalam pekerjaan nya.

5. Jadwal masuk kerja yang tidak konsisten. Sehingga membuat karyawan datang sesuka hati nya.

6. Pembimbing Industri yang sangat jarang sekali ke kantor,

menjadikan anak magang jarang sekali mendapatkan pengajaran serta jarangnya komunikasi antar karyawan kepada pembimbing industri.

7. Kurangnya karyawan, sehingga karyawan lain harus mengejakan tugas nya yang tidak sesuai divisi nya.

3.4 Solusi untuk permasalahan dan hambatan yang dihadapi selama Melaksanakan kegiatan KKI di PT. Fensem Tomodachi Indonesia

1. Seharusnya perusahaan menyediakan fasilitas yang dibutuhkan untuk menunjang kegiatan di kantor, serta memperhatikan ketersediaan barang di kantor.

2. Seharusnya perusahaan mempunyai catatan untuk pembayaran kantor sebelum jatuh tempo, seperti pembayaran WIFI, Listrik dsb.

Dan memisahkan uang untuk keperluan pribadi dengan keperluan kantor.

3. Perusahaan seharusnya memerlukan adanya OB untuk

menunjang kebersihan kantor sehingga memberikan kenyamanan karyawan dalam bekerja.

4. Kurangnya karyawan hanya 1 (satu) orang saja sehingga anak

21

magang juga harus ikut serta dalam mengambil kegiatan yang bukan menjadi tanggung jawab anak magang.

5. Pimpinan seharusnya selalu hadir setiap harinya untuk memantau kerjaan karyawan nya, tidak hanya datang sebentar, lalu keluar lagi. Itu juga tanggung jawab seorang pimpinan di perusahaan.

3.5 Perbandingan antara teori dan Implementasi di PT. Fensem Tomoachi Indonesia

Teori Implementasi di Kampus dan di Perusahaan memiliki kesamaan mulai dari Pembuatan Laporan, Keuangan Petty Cash, Invoice, Purchase Order dan Delivery Order. Semua hal yang saya pelajari dikampus hampir sama dengan pekerjaan saya di perusahaan, Namun ada juga perbedaan antara teori kampus dan teori yang ada di perusahaan. Dan juga mengingat bahwasanya saya sedang menjalani magang dimana saya dituntut harus bisa mempelajari hal baru , Seperti yang terjadi di PT. Fensem Tomodachi Indonesia dimana saya harus bisa semua hal dan mendapatkan ilmu baru dalam perusahaan seperti pembuatan Faktur Pajak, ICPO (Irrevocable Corporate Purchase Order), FCO (Full Corporate Offer), LOI (Letter of Intent) dan CI (Commercial Invoice).

3.1.2 Dokumen Terkait pada PT. Fensem Tomodachi Indonesia A. Quatation (Surat Penawaran)

Quotation adalah surat penawaran yang diberikan kepada pelanggan setelah adanya permintaan penawaran. Quotation biasanya berisi data perusahaan, kode atau nomer barang yang diminta, diskon atau pajak, total harga barang dan biaya kirim, tata cara pembayaran dan nomer rekening pemilik. Quotation digunakan untuk dokumen penerimaan kas.

22

Gambar 3.3 Dokumen Quatation Sumber : PT. Fensem Tomodachi Indonesia B. Purchase Order (Surat Pemesanan)

Purchase order merupakan surat pemesanan yang dikeluarkan customer setelah terjadi kesepakatan berdasarkan quotation. Surat ini sangat penting karena berisi komitmen dari perusahaan. Jika kemudian hari pada saat perusahaan sudah mengantarkan barang atau menyelesaikan jasa dan pelanggan menyangkalnya, maka purchase order ini dapat menjadi bukti. Purchase order juga merinci

23

bagaimana tahapan pembayaran dilakukan. Purchase order digunakan untuk dokumen penerimaan dan pengeluaran kas.

Gambar 3.4 Dokumen Purchase Order Sumber : PT. Fensem Tomodachi Indonesia

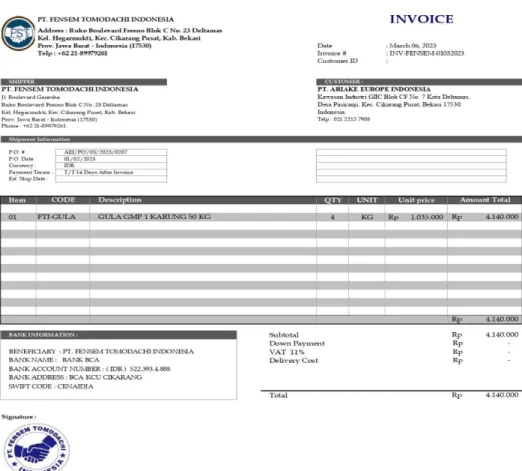

C. Invoice

Invoice merupakan surat penagihan yang dikeluarkan oleh perusahaan kepada pihak customer sesuai kesepakatan di purchase order. Invoice berisi rincian barang/jasa dengan harga sesuai purchase order, walaupun harga barang/jasa telah mengalami kenaikan namun invoice harus tetap sesuai dengan

24

purchase order. Invoice digunakan untuk dokumen penerimaan dan pengeluaran kas

Gambar 3.5 Dokumen Invoice

Sumber : PT. Fensem Tomodachi Indonesia D. Faktur Pajak

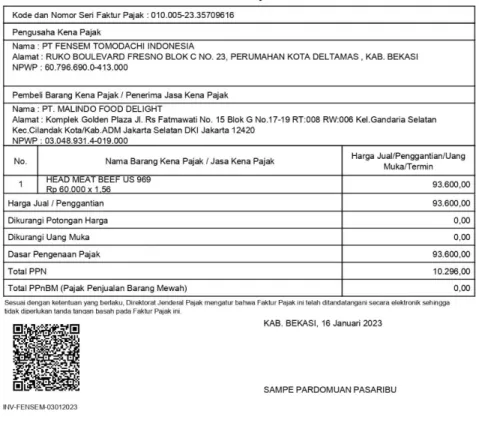

Faktur pajak merupakan bukti pungutan pajak kepada customer yang dibuat oleh perusahaan sebagai pengusaha kena pajak yang melakukan penyerahan barang kena pajak atau penyerahaan jasa kena pajak. Faktur pajak digunakan untuk penerimaan dan pengeluaran kas.

25

Gambar 3.6 Dokumen Faktur Pajak Sumber : PT. Fensem Tomodachi Indonesia

E. Tanda Terima Invoice

Tanda terima invoice merupakan dokumen bukti atas penerimaan invoice. Setiap invoice yang diberikan harus beserta dengan tanda terima invoice, sebagai bukti bahwa invoice telah diberikan. Jika

26

suatu saat customer merasa bahwa belum menerima invoice, tanda terima invoice ini bisa ditunjukkan kepada customer tersebut.

Gambar 3.7 Dokumen Tanda Terima Invoice Sumber : PT. Fensem Tomodachi Indonesia

27 BAB IV

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai pelaksanaan Sistem Akuntansi Penerimaan Kas pada PT. Fensem Tomodachi Indonesia dapat diambil kesimpulan bahwa :

1. Berdasarkan hasil, Penerimaan Kas pada PT. Fensem Tomodachi Indonesia sudah berjalan secara sistematis dan sesuai dengan fungsi yang terdapat dalam sistem akuntansi penerimaan kas.

2. Setiap melakukan penjualan barang pada PT. Fensem Tomodachi Indonesia harus ada bukti transaksi penjualan dan pembayaran melalui Cash, Transfer dan Giro.

3. Pada prosedur penerimaan kas PT. Fensem Tomodachi Indonesia berjalan dengan sistem intern yang cukup baik.

4.2 SARAN

Sebagai bagian dari penutup, penulis tidak lupa memberikan saran yang yang mungkin bermanfaat bagi kemajuan perusahaan. Adapun beberapa saran yang yang diberikan penulis kepada perusahaan adalah sebagai berikut :

1. Sistem akuntansi penerimaan kas pada perusahaan harus menggunakan dokumen – dokumen dan catatan yang digunakan dengan lebih baik, agar fungsi keuangan dapat melakukan tugas dengan baik, jelas dan bertanggung jawab untuk proses pencatatan transaksi penerimaan kas dan juga dapat mengurangi kemungkinan terjadinya kesalahan dalam pencatatan.

2. Untuk memaksimalkan prosedur kerja yang berjalan di PT. Fensem Tomodachi Indonesia sesuai dengan apa yang diharapkan, maka dibutuhkan pengendalian intern yang lebih baik.

28

DAFTAR PUSTAKA

http://aset196.blogspot.com/2018/11/bab-i-pendahuluan-laporan-kki.html http://eprints.uny.ac.id/9016/2/BAB%201%20-08412144049.pdf

https://www.jojonomic.com/blog/tugas-direktur

https://money.kompas.com/read/2022/03/21/145448726/komisaris-pengertian-peran- tugas-tanggung-jawab-dan-gajinya?page=all

https://finance.detik.com/solusiukm/d-6779179/sales-adalah-arti-fungsi-jenis-dan- tugasnya

https://www.detik.com/bali/berita/d-6526284/memahami-purchasing-adalah-jenis- proses-dan-tugasnya#

https://kelas.work/blogs/melihat-10-tugas-administrasi-perkantoran-yang-harus- kamu-ketahui!

https://career.djarum.com/jobs/174/show#

http://www.samiinstansi.com/2022/05/tugas-dan-tanggung-jawab- bagianshippingpengirimanbarangdipabrikgarment.html

29

30

31

32

33

34