5 A. Landasan Teori

1. Definisi Sistem dan Prosedur a. Pengertian Sistem

Mulyadi (2016:4) mengatakan sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sistem dibuat untuk menangani sesuatu yang berulang kali secara terus-menerus.

Mulyadi merinci lebih lanjut pengertian umum mengenai sistem sebagai berikut:

1) Setiap sistem terdiri dari unsur-unsur.

2) Unsur-unsur merupakan bagian terpadu sistem yang bersangkutan. 3) Unsur sistem bekerjasama untuk mencapai tujuan sistem.

4) Suatu sistem merupakan bagian dari sistem lain yang lebih besar. b. Pengertian Prosedur

Mulyadi (2016:4) menyebutkan bahwa prosedur adalah suatu kegiatan klerikal yang terurut yang melibatkan beberapa orang dalam satu departemen atau lebih, bertujuan untuk terjaminnya penanganan secara seragam transaksi perusahaan yang terjadi secara berkesinambungan.

Dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur, jaringan prosedur merupakan suatu kegiatan klerikal. Terurai kegiatan klerikal dimulai dari menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (menyortir), memindah dan membanding untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar.

2. Definisi Sistem Akuntansi

Mulyadi (2016:3) menyebutkan bahwa yang disebut sistem akuntansi adalah sekumpulan organisasi formulir, catatan, dan laporan yang disusun dengan

sedemikian rupa guna menyediakan informasi keuangan yang dibutuhkan oleh pihak manajemen untuk mengambil keputusan perusahaan.

3. Definisi Sistem Informasi Akuntansi

Diana, Setiawati (2011:4) mendefinisikan sistem informasi akuntansi adalah sebuah sistem yang mempunyai tujuan guna mengumpulkan serta memproses data dan melaporkan informasi yang berkaitan dengan transaksi keuangan.

Tujuan sistem informasi akuntansi menurut Diana (2011:5) sebagai berikut: 1) Mengamankan harta/kekayaan perusahaan

2) Menghasilkan beragam informasi untuk pengambilan keputusan 3) Menjadi pusat informasi untuk pihak dalam perusahaan

4) Menjadi pusat informasi untuk penilaian kinerja karyawan atau divisi 5) Menjadi pusat penyedia data yang lalu untuk kepentingan audit

6) Menjadi pusat informasi untuk penyusunan dan evaluasi anggaran perusahaan 7) Menjadi pusat informasi yang diperlukan dalam kegiatan perencanaan dan

pengendalians

4. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

Ada tiga prosedur yang terdapat pada sistem akuntansi penerimaan kas dari penjualan tunai menurut Mulyadi (2016:379), yaitu penerimaan kas dari over-the

counter sale, cash-on delivery sales, dan credit card sale.

a. Penerimaan kas dari over-the counter sales adalah transaksi penjualan tunai, pembeli datang ke perusahaan untuk melihat, memilah dan membayar langsung kepada kasir secara tunai, cek pribadi, atau dengan kartu kredit. Adapun prosedur yang ditetapkan pada penerimaan kas over-the counter sales dimulai dengan pembeli datang dan memesan langsung di bagian penjualan. Bagian kasa menerima pembayaran dari pembeli berupa tunai, cek pribadi, atau kartu kredit. Bagian penjualan meminta bagian pengiriman untuk menyerahkan barang kepada pembeli. Bagian kasa menyetor kas yang diterima kepada pihak bank, dan bagian akuntansi mencatat transaksi pendapatan penjualan kedalam jurnal penjualan serta mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas. Prosedur penerimaan kas dari over-the counter sales dapat dilihat dalam Bagan 2.1.

Bagan 2.1. Prosedur penerimaan kas dari over-the counter sales Sumber : Mulyadi (2016:381)

b. Penerimaan kas dari cash-on delivery sales (COD sales) adalah transaksi penjualan yang melibatkan pihak lain (kantor pos, perusahaan angkutan umum, jasa kurir) dalam penyerahan dan penerimaan kas dari hasil penjualan (Mulyadi, 2016:380). Transaksi ini merupakan sarana yang tepat untuk memperluas jaringan pasar serta barang/produk yang dikirim perusahaan akan terjamin dengan baik kepada pembeli. Prosedur dari COD sales melibatkan pihak ketiga antara lain: 1) Pembeli memesan barang melalui surat yang dikirim langsung oleh

pihak ketiga atau kantor pos.

2) Penjual mengirimkan barang pesanan melalui kantor pos dengan cara mengisi formulur COD Sales di kantor pos.

3) Kantor pos pengirim mengirim barang pesanan beserta formulir COD Sales sesuai dengan instruksi yang diperintahkan penjual kepada kantor pos

penerima.

4) Kantor pos penerima memberitahukan kepada si pembeli bahwa barang yang di pesan sudah diterima.

5) Pembeli menyerahkan surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tertulis dalam formulir COD

Sales, kantor pos penerima menyerahkan barang kepada pembeli, dengan

diterimanya kas dari pembeli.

6) Kantor pos penerima memberitahukan kepada kantor pos pengirim bahwa

COD Sales telah dilaksanakan.

7) Kantor pos pengirim memberitahukan kepada penjual bahwa COD sales sudah dilaksankan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

Prosedur penerimaan kas dari COD Sales melalui Pos dapat dilihat dalam Bagan 2.2.

Bagan 2.2. Prosedur penerimaan kas dari COD Sales melalui Pos Sumber: Mulyadi (2016:382)

c. Penerimaan kas dari credit card sales, adalah transaksi penjualan tunai oleh pembeli yang pembayarannya melalui kartu kredit. Prosedur penerimaan kas dari credit card sales dapat dilihat dalam Bagan 2.3.

Bagan 2.3. Prosedur penerimaan kas dari credit card sales Sumber: Mulyadi (2016:384)

5. Sistem Akuntansi Penerimaan Kas Dari Penjualan Dengan Menggunakan

Over-the counter sale

Penjualan tunai over-the counter sales, mengharuskan pembeli datang ke perusahaan, memilih barang/produk yang akan dibeli, membayar langsung kepada kasir berupa uang tunai, cek pribadi atau credit card dan menerima barang yang dibeli (Mulyadi,2016:380).

a. Fungsi yang terkait

Mulyadi (2016:385) menyebutkan ada lima fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai yaitu:

1) Fungsi Penjualan. Fungsi penjualan bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai dan menyerahkan faktur kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2) Fungsi Kas. Fungsi kas dalam sistem ini bertanggung jawab atas penerimaan kas dari pembeli

3) Fungsi Gudang. Fungsi gudang bertanggung jawab atas penyediaan barang yang telah dipesan oleh pembeli, serta bertanggung jawab atas penyerahan barang tersebut kepada fungsi pengiriman.

4) Fungsi Pengiriman. Fungsi pengiriman dalam sistem ini bertugas untuk membungkus barang serta menyerahkan barang yang telah dibayar kepada pembeli.

5) Fungsi Akuntansi. Fungsi akuntansi dalam sistem ini bertanggung jawab atas pencatatan transaksi yang telah dilaksanakan oleh semua pihak serta membuat laporan penjualan.

b. Informasi yang diperlukan oleh manajemen

Mulyadi (2016:385) menyebutkan ada beberapa informasi yang diperlukan oleh manajemen pada sistem akuntansi penerimaan kas dari penjualan tunai sebagai berikut:

1) Jumlah pendapatan penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

2) Jumlah kas yang diterima dari penjualan tunai.

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. 4) Nama dan alamat pembeli.

5) Kuantitas produk yang dijual.

6) Nama wiraniaga yang melakukan penjualan. 7) Otorisasi pejabat ya berwenang.

c. Dokumen yang digunakan

Mulyadi dalam bukunya (2016:386) menyebutkan ada 7 dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai, yaitu terpapar sebagai berikut:

1) Faktur Penjualan Tunai, faktur penjualan tunai dalam sistem penerimaan kas dari tunai digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan.

Gambar 2.1. Faktur Penjualan Tunai Sumber: Mulyadi (2016:368)

2) Pita Register Kas, dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas. Pita register kas ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Adapun contoh pita register kas dapat dilihat dibawah ini.

Gambar 2.2. Pita Register Kas Sumber: Mulyadi (2016:387)

d. Catatan akuntansi yang digunakan

Mulyadi (2016:391) menyebutkan ada lima catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari penjualan sebagai berikut:

1) Jurnal penjualan, digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data transaksi penjualan.

2) Jurnal penerimaan kas, digunakan oleh fungsi akuntansi untuk mencatat transaksi penerimaan kas dari penjualan tunai dan sumber lainnya.

3) Jurnal umum, diguunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4) Kartu persediaan, digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual dan untuk mengawasi mutasi dan persediaan barang yang disimpan di gudang.

5) Kartu gudang, diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. Dalam transaksi penjualan tunai, digunakan untuk mencatat berkurangnya kuantitas produk yang diijual.

e. Jaringan prosedur yang membentuk sistem

Adapun jaringan prosedur yang membentu sistem akuntansi penerimaan kas dari penjualan tunai sebagai berikut:

1) Prosedur order penjualan. Fungsi penjualan menerima order dari pembeli lalu membuat faktur penjualan untuk pembeli melakukan pembayaran kepada fungsi kas. Fungsi gudang dan fungsi pengiriman menyiapkan barang dan menyerahkan kepada pembeli.

2) Prosedur penerimaan kas. Fungsi kas menerima pembayaran dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli.

3) Prosedur penyerahan barang. Fungsi pengiriman menyerahkan barang kepada pembeli.

4) Prosedur pencatatan penjualan tunai. Fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas

dan mencatat berkurangnya persediaan barang yang dijual dalam kartu persediaan.

5) Prosedur penyetoran kas ke bank. Fungsi kas menyetorkan kas yang diterima secara keseluruhan ke bank dari transaksi penjualan tunai.

6) Prosedur pencatatan penerimaan kas. Fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

7) Prosedur pencatatan beban pokok penjualan. Fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat di dalam kartu persediaan. Lalu fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk pencatatan beban pokok penjualan ke dalam jurnal umum.

f. Sistem Pengendalian Internal

Mulyadi (2016:129) menyebutkan sistem pengendalian internal meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasi sedemikian rupa untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efesiensi dan mendorong dipatuhinya kebijakan manajemen. Sistem pengendalian internal menitikberatkan pada tujuan awal bukan pada unsur-unsur yang membentuk sistem sehingga sistem pengendalian internal berlaku pada perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan atau dengan komputer.

1) Tujuan sistem pengendalian internal, adapun tujuan sistem pengendalian internal menurut Mulyadi (2016:129) sebagai berikut:

a) Menjaga aset organisasi

b) Mengecek ketelitian dan keandalan data akuntansi c) Mendorong efesiensi, dan

d) Mendorong dipatuhinya kebijakan manajemen

2) Unsur pengendalian internal, adapun unsur pengendali internal dalam sistem akuntansi penerimaan kas dari penjualan tunai menurut Mulyadi (2016:393) sebagai berikut:

a) Organisasi, unsur pengendali internal sistem akuntansi penerimaan kas dari penjualan tunai terbagi sebagai berikut :

(1) Fungsi penjualan harus terpisah dari fungsi kasa. (2) Fungsi kas harus terpisah dari fungsi akuntansi

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi.

b) Sistem otorisasi dan prosedur pencatatan, di dalam sistem akuntansi penerimaan kas dari penjualan tunai terbagi menjadi sebagai berikut:

(1) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai.

(2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara membubuhkan cap “lunas” pada faktur penjualan tunai dan penempelan pita register kas pada faktur tersebut.

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit.

(4) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. (5) Pencatatan ke dalam buku jurnal diotorisasi oleh fungsi akuntansi

dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang sehat, dalam sistem akuntansi penerimaan kas dari penjualan praktik yang sehat terbagi menjadi sebagai berikut :

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

(2) Jumlah kas yang diterima oleh penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Perhitungan saldo kas yang ada di tangan fungsi kasa secara periodik dan secara mendadak oleh fungsi pemeriksa intern.

g. Bagan alir sistem akuntansi penerimaan kas

Berikut adalah bagan alir dokumen penerimaan kas dari over-the counter sales menurut Mulyadi (2016:397). Bagan alir sistem akuntansi penerimaan kas dari

Over-the Counter Sales dapat dilihat dalam Bagan 2.4.

Lanjutan

6. Sistem Akuntansi Pengeluaran Kas Dengan Uang Tunai Melalui Sistem Dana Kas kecil.

Mulyadi (2016:442) menyebutkan bahwa ada dua cara yang memungkinkan penyelenggaraan dana kas kecil yang memungkinkan pengeluaran kas dengan uang tunai yaitu: Sistem saldo berfluktuasi (fluctuating fund-balance system) dan imprest

system.

a. Dokumen Yang Digunakan

Menurut pendapat Mulyadi (2016:443) ada lima dokumen yang digunakan dalam sistem akuntansi pengeluaran kas pada dana kas kecil yaitu:

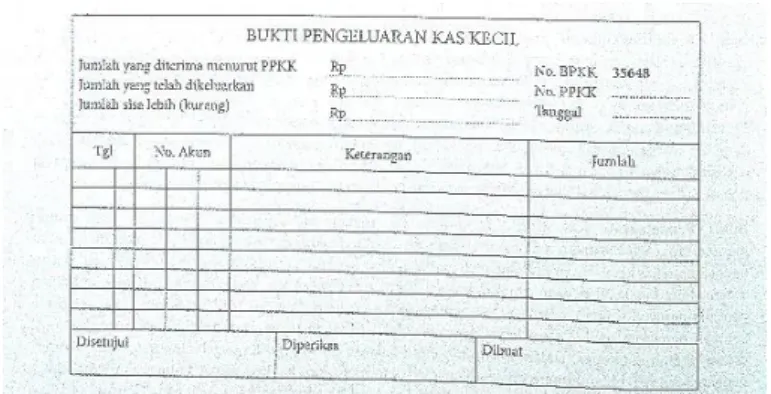

1. Bukti Kas Keluar, dokumen ini dalam sistem akuntansi pengeluaran kas dan kas kecil berfungsi sebagai perintah pengeluaran kas dari fungsi akuntansi kepada fungsi kas. Adapun contoh bukti kas keluar dapat dilihat di bawah.

Gambar 2.3. Bukti Kas Keluar Sumber: Mulyadi (2016:443)

2. Cek, adalah sebuah dokumen yang digunakan sebagai surat perintah kepada pihak Bank untuk mencairkan sejumlah dana yang tertera kepada orang atau organisasi yang namanya tercantum pada dokumen cek tersebut.

3. Permintaan pengeluaran kas kecil, dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang ke pemegang dana kas kecil. Bagi pemegang dana kas kecil, dokumen ini berfungsi sebagai bukti bahwa sudah

mengeluarkan dana kas kecil lalu diarsip menurut nama pemakai dana kas kecil.

4. Bukti pengeluaran kas kecil, dokumen ini dibuat oleh pengguna dana kas kecil sebagai pertanggungjawaban pemakaian dana. Dalam sistem dana kas kecil dengan imprest system dokumen ini dilampiri dengan dokumen pendukungnya disimpan dalam arsip sementara oleh pemegang dana kas kecil untuk keperluan pengisian kembali dana kas kecil. Dalam

fluctuating-fund-balance system, bukti pengeluaran kas kecil dilampiri dengan dokumen

pendukungnya diserahkan oleh pemegang dana kas kecil kepada fungsi akuntansi untuk dicatat dalam jurnal pengeluaran dana kas kecil. Adapun contoh bukti pengeluaran kas kecil dapat dilihat dibawah.

Gambar 2.4. Bukti Pengeluaran Kas Kecil Sumber: Mulyadi (2016:444)

5. Permintaan pengisian kembali kas kecil, dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar dibuatkan bukti kas keluar untuk pengisian kembali dana kas kecil.

b. Catatan Akuntansi Yang Digunakan

Ada tiga catatan akuntansi yang digunakan dalam sistem dana kas kecil menurut Mulyadi (2016:445) sebagai berikut:

1. Jurnal pengeluaran kas (cash disbursement journal), digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kas kecil dan dalam pengisian kembali dana kas kecil.

2. Register cek (check register), digunakan untuk mencatat cek perusahaan yang dikeluarkan untuk pembentukan dan pengisian kembali dana kas kecil.

c. Fungsi Yang Terkait

Adapun fungsi yang terkait dalam sistem dana kas kecil menurut Mulyadi (2016:446) adalah sebagai berikut:

1. Fungsi kas, dalam sistem dana kas kecil bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali.

2. Fungsi akuntansi, untuk sistem dana kas kecil fungsi akuntansi bertanggung jawab atas pencatatan pengeluaran beban persediaan, transaksi pembentukan dana kas kecil, pengisian kembali dana kas kecil dalam jurnal atau register cek, dan pembuatan bukti kas keluar.

d. Bagan Alir Dokumen Sistem Dana Kas Kecil

Dikutip dalam buku Mulyadi (2016:) ada tiga prosedur untuk sistem dana kas kecil yaitu prosedur pembentukan dana kas kecil, prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil, dan prosedur pengisian kembali dana kas kecil.

e. Prosedur Pembentukan Dana Kas Kecil

Prosedur pembentukan dana kas kecil dengan imprest system tidak jauh berbeda dengan fluctuating-fund-balance system berikut bagan alir pembentukan dana kas kecil menurut dikutip dari buku Mulyadi (2016).

Bagan 2.5. Prosedur Pembentukan Dana Kas Kecil

Sumber: Mulyadi (2016:448)

Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil dengan Imprest System. Dalam imprest system pengeluaran dana kas kecil tidak dicatat dalam catatan akuntansi.

Bagan 2.6. Prosedur Permintaan Pengisian Kembali Dana Kas Kecil dalam Sistem Dana Kas Kecil dengan Imprest System

lanjutan

B. Hasil Penelitian Terdahulu

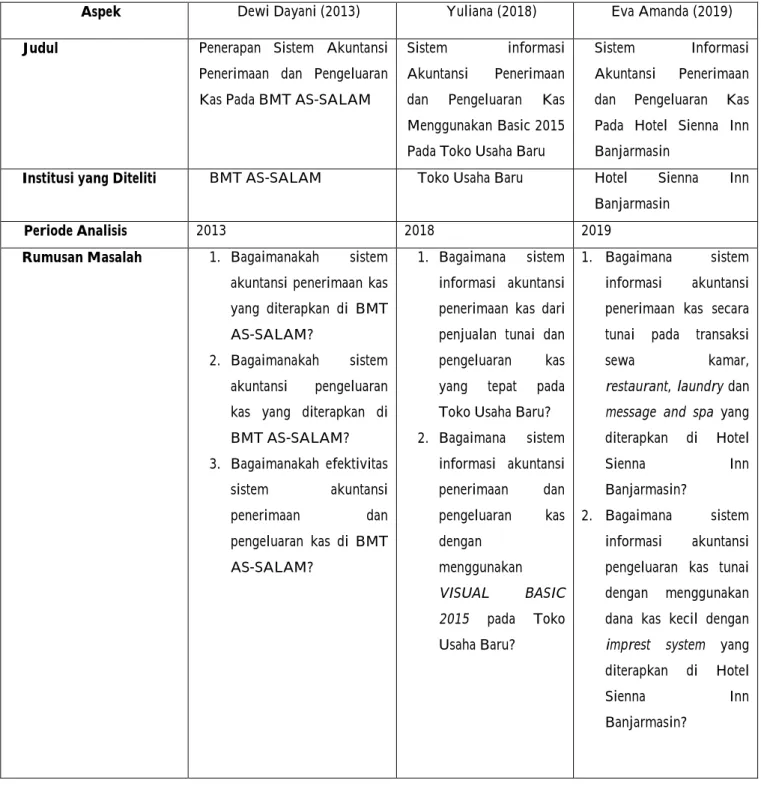

Berikut adalah hasil penelitian terdahulu yang menjadi referensi penulis dalam melakukan penelitian dapat dilihat pada Tabel 2.1.

Table 2.1 Perbandingan Hasil Penelitian

Aspek Dewi Dayani (2013) Yuliana (2018) Eva Amanda (2019)

Judul Penerapan Sistem Akuntansi

Penerimaan dan Pengeluaran Kas Pada BMT AS-SALAM

Sistem informasi Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Basic 2015 Pada Toko Usaha Baru

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Pada Hotel Sienna Inn Banjarmasin

Institusi yang Diteliti BMT AS-SALAM Toko Usaha Baru Hotel Sienna Inn

Banjarmasin

Periode Analisis 2013 2018 2019

Rumusan Masalah 1. Bagaimanakah sistem

akuntansi penerimaan kas yang diterapkan di BMT AS-SALAM?

2. Bagaimanakah sistem akuntansi pengeluaran kas yang diterapkan di BMT AS-SALAM? 3. Bagaimanakah efektivitas sistem akuntansi penerimaan dan pengeluaran kas di BMT AS-SALAM? 1. Bagaimana sistem informasi akuntansi penerimaan kas dari penjualan tunai dan pengeluaran kas yang tepat pada Toko Usaha Baru? 2. Bagaimana sistem informasi akuntansi penerimaan dan pengeluaran kas dengan menggunakan VISUAL BASIC 2015 pada Toko Usaha Baru? 1. Bagaimana sistem informasi akuntansi penerimaan kas secara tunai pada transaksi sewa kamar,

restaurant, laundry dan message and spa yang

diterapkan di Hotel Sienna Inn Banjarmasin?

2. Bagaimana sistem informasi akuntansi pengeluaran kas tunai dengan menggunakan dana kas kecil dengan

imprest system yang

diterapkan di Hotel Sienna Inn Banjarmasin?

lanjutan

Tujuan Penelitian 1. Mengetahui penerapan

sistem akuntansi penerimaan kas di BMT AS-SALAM. 2. Mengetahui penerapan sistem akuntansi pengeluaran kas di BMT AS-SALAM. 3. Mengetahui efektivitas sistem akuntansi penerimaan dan pengeluaran kas di BMT AS-SALAM. 1. Mengetahui sistem informasi akuntansi penerimaan kas dari penjualan tunai dan pengeluaran kas yang tepat pada Toko Usaha Baru. 2. Mengetahui sistem informasi akuntansi penerimaan dan pengeluaran kas dengan menggunakan VISUAL BASIC 2015

pada Toko Usaha Baru? 1. Untuk mendeskripsikan sistem informasi akuntansi penerimaan kas secara tunai pada transaksi sewa kamar, restaurant,

laundry, dan

message and spa

yang diterapkan di Hotel Sienna Inn Banjarmasin. 2. Untuk mendeskripsikan sistem informasi akuntansi pengeluaran kas tunai pada dana kas kecil dengan imprest

system yang diterapkan di Hotel Sienna Inn Banjarmasin.

Metode Penelitian 1. Metode Dokumentasi

berupa mengumpulkan data-data sebagai berikut sejarah perusahaan, dokumen yang digunakan, dan catatan akuntansi yang digunakan.

2. Metode Wawancara digunakan untuk menguatkan hasil dari metode dokumentasi mengenai tugas serta

1. Mengumpulkan data-data yang diperlukan yang berhubungan dengan penelitian yang dilakukan. 2. Menganalisa sistem

penerimaan kas dari penjualan tunai dan pengeluaran kas yang berjalan pada Toko Usaha Baru Motor. 3. Tahap perancangan 1. Dokumentasi, mengumpulkan dokumen-dokumen yang berhubungan dengan sistem informasi akuntansi penerimaan dan pengeluaran kas di Hotel Sienna Inn Banjarmasin. 2. Interview atau

tanggungjawab masing-masing bagian dan fungsi dokumen yang digunakan.

sistem. langsung dengan Hotel Leader Sienna Inn Banjarmasin mengenai segala macam aspek yang diteliti.

Hasil Penelitian 1. Penerapan sistem

akuntansi penerimaan dan pengeluaran kas pada BMT AS AS-SALAM sudah baik.

2. Sistem akuntansi penerimaan dan pengeluaran kas BMT AS AS-SALAM sudah efektif berdasarkan hasil uji.

Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Menggunakan Visual

Basic 2015 Pada Toko

Usaha Baru

1. Penerapan sistem informasi akuntansi penerimaan kas dari transaksi sewa kamar di Hotel Sienna Inn Banjarmasin 2. Penerapan sistem informasi akuntansi penerimaan kas dari transaksi restaurant di Hotel Sienna Inn Banjarmasin

3. Penerapan sistem informasi akuntansi penerimaan kas dari transaksi laundry di Hotel Sienna Inn Banjarmasin

4. Penerapan sistem informasi akuntansi penerimaan kasi dari transaksi

massage&spa di Hotel Sienna Inn Banjarmasin

5. Penerapan sistem informasi akuntansi pengeluaran kas menggunakan dana kas kecil dengan

imprest system di Hotel Sienna Inn Banjarmasin

Sumber: Dewi Dayani (2013) Yuliana (2018)

Terdapat persamaan serta perbedaan antara penulis lakukan dengan hasil penelitian terdahulu yang penulis uraikan sebagai berikut: Terletak pada persamaan antara penelitian yang dilakukan peneliti lain dengan penulis yaitu membahas variabel mengenai sistem informasi penerimaan kas dan pengeluaran kas.

Sedangkan perbedaan antara peneliti yang penulis lakukan dengan penelitian terdahulu adalah tepatnya pada peneliti Yuliana yaitu, lebih fokus pada rancang bangun sistem informasi menggunakan VISUAL BASIC 2015 sedangkan penulis tentang mendeskripsikan sebuah sistem informasi akuntansi penerimaan kas dan pengeluaran kas serta objek yang diteliti juga menjadi pembeda antar tiga penelitian ini.