6 BAB 2

LANDASAN TEORI

2.1. Pengertian Sistem Informasi

Pengertian sistem informasi menurut Gelinas dan Dull (2008: 13), “An Information system or Management Information System (MSI) is a man made system that generally consistes of an integrated set of computer-based Components and manual components established to collect, store, and manage data to provide output information to users.”, yang artinya sebuah sistem informasi atau sistem informasi manajemen adalah sistem buatan manusia yang umumnya terdiri dari serangkaian komponen terpadu berbasis komputer dan komponen manual untuk mengumpulkan, menyimpan, dan mengelola data untuk memberikan informasi output kepada user.

Menurut O’Brien (2011: 4), “An information system can be organized combination of people, hardware, software, communications network, and data resources that collects, transforms, and disseminates information in organization.”,yang artinya suatu sistem informasi dapat diatur berdasarkan kombinasi orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam organisasi.

Dari kedua pengertian diatas dapat disimpulkan sistem informasi adalah sistem terpadu berbasi komputer yang digunakan untuk menghasilkan informasi untuk kepentingan tertentu.

2.1.1. Kegunaan Sistem Informasi

Kegunaan sistem informasi menurut O’Brien (2011: 8) adalah : 1. Mendukung proses bisnis dan operasi.

2. Mendukung pengambilan keputusan oleh karyawan dan manajer. 3. Mendukung strategi untuk persaingan bisnis.

2.2. Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Hall (2011: 7), “AIS Subsystem process financial transactions and nonfinancial transactions that directly affect the processing of financial transaction.”, yang artinya subsistem AIS memproses transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

Menurut Romney dan Steinbart (2008: 6), “An Accounting Information System is a system that collects, records, stores, and processes data to produce information for decision makers.”, yang artinya sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data untuk menghasilkan informasi bagi para pengambil keputusan.

Menurut Soudani (2012: 1), “AIS are tool which, when incorporated into the field of information and technology system, are designed to help in the management and control of topics related to organization’ economic-financial area”.

Dari ketiga pengertian diatas dapat disimpulkan sistem informasi akuntansi adalah sistem yang menghasilkan informasi yang mempengaruhi proses transaksi juga pengambilan keputusan.

2.2.1. Kegunaan Sistem Informasi Akuntansi

Kegunaan sistem informasi akuntansi menurut Jones dan Rama (2009 : 7) adalah: 1. Membuat laporan eksternal yang digunakan untuk memenuhi kebutuhan

stakeholders (investor, kreditor, dinas pajak, badan pemerintah dan lain- lain) 2. Mendukung aktivitas rutin untuk menangani aktivitas operasi rutin

3. Mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi.

4. Diperlukan untuk aktivitas perencanaan dan pengendalian

5. Menerapkan pengendalian internal yangmeliputi kebijakan-kebijakan, prosedur dan sistem informasi yang digunakan untuk melindungi aset perusahaan dari kerugian atau korupsi dan untuk memelihara data keuangan.

2.2.2. Komponen Sistem informasi Akuntansi

Komponen sistem informasi akuntansi menurut Romney dan Steinbart (2008: 28) adalah:

1. Orang yang mengoperasikan sistem dan melakukan berbagai fungsi.

2. Aktifitas prosedur dan instruksi, baik manual dan otomatis, yang terlibat dalam proses pengumpulan, pengolahan, dan penyimpanan data tentang kegiatan organisasi.

3. Data tentang organisasi dan proses bisnis.

4. Software yang digunakan untuk memproses data organisasi.

5. Infrastruktur informasi teknologi, termasuk komputer, perangkat, dan jaringan komunikasi perangkat yang digunakan untuk mengumpulkan, menyimpan, mengolah, dan mengirimkan data dan informasi.

6. Pengendalian internal dan langkah-langkah keamanan yang menjaga data dalam SIA.

2.2.3. Fungsi Bisnis Sistem Informasi Akuntansi

Fungsi Bisnis dari sebuah sistem informasi akuntansi menurut Romney dan Steinbart (2008: 29) adalah:

1. Mengumpulkan dan menyimpan data tentang aktivitas organisasi, sumber daya dan data personal.

2. Merubah data menjadi informasi yang berguna untuk pengambilan keputusan. 3. Menyediakan kontrol yang memadai untuk menjaga aset organisasi.

2.3. Pengertian Penjualan, Piutang, dan Penerimaan Kas 2.3.1. Penjualan

Menurut Ikatan Akuntansi Indonesia dalam Pernyataan Standar Akuntansi Keuangan (2009: pasal 23), menyatakan bahwa penjualan barang meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dijual kembali. Proses penjualan meliputi kegiatan menerima dan memproses order dari pelanggan, mengisi order, dan mengirim produk ke pelanggan, membuat tagihan untuk pelanggan di waktu yang tepat, dan mencatat transaksi. Penjualan dibagi 2 yaitu penjualan tunai dan penjualan kredit. Penjualan kredit terjadi bila order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa dalam jangka waktu tertentu sehingga perusahaan mempunyai piutang kepada pelanggannya. Penjualan tunai terjadi bila barang atau jasa diserahkan oleh perusahaan kepada pembeli lalu pelanggan langsung membayar lunas saat itu juga.

2.3.1.1. Penjualan Tunai

Menurut Mulyadi (2010: 455), sistem penjualan tunai merupakan sistem yang dilakukan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli.

2.3.1.2. Penjualan Kredit

Menurut Mulyadi (2010: 210), penjualan kredit merupakan penjualan yang dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

2.3.2. Piutang Usaha

Menurut Warren, Reeve, dan Fees (2009: 398) mendefinisikan piutang sebagai berikut, “Piutang merupakan semua klaim dalam bentuk uang terhadap pihak atau organisasi lainnya. Piutang biasanya memiliki bagian yang signifikan dari total aktiva lancar perusahaan. Transaksi paling umum yang menciptakan piutang adalah penjualan barang dagang atau jasa secara kredit. Piutang usaha (account receivable) semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari”.

2.3.3. Kas dan Setara Kas

Menutur Kieso et al (2010: 320), kas adalah aktiva yang likuid, medium standar dari pertukaran dan dasar untuk pengukuran dan akuntansi bagi item lainnya. Pada umumnya kas diklasifikasikan sebagai aktiva lancar. Kas terdiri dari koin, mata uang dan dana deposit pada bank. Kas dan setara kas dapat diartikan bersifat jangka pendek, investasi dengan tingkat likuiditas yang tinggi, siap diubah menjadi sejumlah kas yang diketahui jumlahnya dan sangat dekat dengan maturitas mereka yang merepresentasikan resiko tidak signifikan dari perubahan tingkat suku bunga.

2.4. Siklus Pendapatan

Siklus pendapatan dari berbagai jenis organisasi yang berbeda adalah sama dan meliputi operasi seperti merespon pertanyaan pelanggan, membuat perjanjian dengan pelanggan untuk menyediakan barang dan jasa di masa yang akan datang, menyediakan jasa atau mengirim barang ke pelanggan, mengakui klaim atas barang dan jasa yang disediakan, menerima kas, menyetorkan kas ke bank, menyusun laporan. Ada beberapa teori yang menjelaskan tentang siklus pendapatan, yaitu :

2.4.1. Siklus Pendapatan Menurut James A. Hall

Siklus pendapatan menurut Hall (2011: 146) adalah perusahaan menjual barangnya ke pelanggan melalui siklus pendapatan, yang meliputi proses penerimaan kas dari penjualan, penjualan kredit, dan penerimaan kas dari penagihan piutang. Siklus pendapatan dibagi menjadi tiga bagian yaitu :

1. Prosedur Order Penjualan.

Ada beberapa tahapan dalam proses order penjualan yaitu menerima order, memeriksa kredit, mengambil barang, mengirimkan barang, menagih pelanggan. Pengiriman barang menandakan selesainya sebuah proses transaksi dan menjadi tahap dimana akan dilakukan penagihan kepada pelanggan.

2. Prosedur retur penjualan

Perusahaan harus memperkirakan berapa persen dari penjualannya yang akan diretur oleh pelanggan. Kejadian ini bisa terjadi karena perusahaan salah mengirim barang ke pelanggan, barang cacat atau rusak, barang rusak ketika proses pengiriman, atau pelanggan menolak menerima barang karena prosesnya terlambat.

3. Prosedur Penerimaan Kas

Dalam prosedur order penjualan ada dua transaksi yaitu transaksi tunai dan transaksi kredit. Transaksi tunai menyebabkan pemasukan kas, transaksi kredit menyebabkan pembentukan piutang. Pembayaran akan dilakukan dikemudian hari dengan waktu dan perjanjian yang sudah ditentukan sebelumnya. Prosedur penerimaan kas terjadi disini, mencangkup menerima dan mengamankan kas, menyimpan kas di bank, mencocokkan pembayaran dengan pelanggan dan menyesuaikan dengan akun yang benar saat pembukuan.

2.4.2. Siklus Pendapatan Menurut Mulyadi

Siklus pendapatan menurut Mulyadi (2010: 16) terbagi menjadi 3 sistem besar yaitu :

1. Sistem Penjualan

Menurut Mulyadi (2010: 202), kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara kredit maupun tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa dalam jangka waktu tertentu perusahaan mempunyai piutang kepada pelanggannya. Kegiatan penjualan secara kredit ini ditangani perusahaan oleh perusahaan melalui sistem penjualan kredit. Dalam transaksi penjualan tunai, barang atau jasa baru diserahkan oleh perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. Kegiatan penjualan secara tunai ini ditangani perusahaan oleh perusahaan melalui sistem penjualan tunai. Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut. Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama kepada pembeli tersebut selalu didahului dengan analisis terhadap dapat tidaknya pembeli tersebut diberi kredit. Umumnya perusahaan manufaktur

melakukan penjualan produknya dengan sistem penjualan kredit. Fungsi yang terkait pada penjualan kredit adalah

a. Fungsi Penjualan bertanggung jawab untuk menerima surat order dari pembeli, mengubah order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order pengiriman.

b. Fungsi Kredit bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pembelian kredit kepada pelanggan. Karena hampir semua penjualan dalam perusahaan manufaktur merupakan penjualan kredit, maka sebelum order dari pelanggan dipenuhi, harus lebih dahulu diperoleh otorisasi pemberian kredit dari fungsi kredit.

c. Fungsi Gudang bertanggung jawab untuk menyimpan dan menyiapkan barang yang dipesan oleh pelanggan serta menyerahkan barang ke fungsi pengiriman.

d. Fungsi Pengiriman bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterima dari fungsi penjualan dan menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang.

e. Fungsi Penagihan bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan serta menyiapkan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

f. Fungsi Akuntansi bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan.

Dokumen pokok yang digunakan dalam sistem penjualan kredit adalah a. Surat Order Pengiriman dan tembusannya.

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifikasi seperti yang tertera diatas dokumen tersebut. Tembusannya antara lain tembusan kredit, surat muat, slip pembungkus, tembusan gudang, arsip pengendalian pengiriman.

b. Faktur Penjualan dan tembusannya.

Merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Tembusannya adalah copy faktur penjualan untuk pelanggan, tembusan piutang, dan tembusan jurnal penjualan.

c. Rekapitulasi Harga Pokok Penjualan. Merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan.

d. Bukti Memorial. Merupakan dokumen sumber untuk dasar pencatatan ke jurnal umum dan untuk mencatat harga pokok produk yang dijual ke dalam periode akuntansi tertentu.

Catatan Akuntansi yang digunakan pada penjualan kredit adalah:

a. Jurnal penjualan, digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

b. Kartu piutang, merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

c. Kartu persediaan, merupakan buku pembantu yang berisi rincian setiap jenis persediaan.

d. Kartu gudang, untuk mencatat persediaan fisik yang disimpan digudang. e. Jurnal umum, untuk mencatat harga pokok produk yang dijual selama periode

akuntansi tertentu.

Jaringan Prosedur yang membentuk sistem penjualan kredit adalah sebagai berikut

a. Prosedur Order Penjualan. Fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli. Fungsi penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

b. Prosedur Persetujuan Kredit. Fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

c. Prosedur Pengiriman. Fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi penjualan.

d. Prosedur Penagihan. Fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Dalam metode tertentu faktur penjualan dibuat oleh fungsi penjualan sebagai tembusan pada waktu bagian ini membuat surat order pengiriman.

e. Prosedur Pencatatan Piutang. Fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

f. Prosedur Distribusi Penjualan. Fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

g. Prosedur Pencatatan Harga Pokok Penjualan. Fungsi akuntansi mencatat secara periodic total harga pokok produk yang dijual kedalam periode akuntansi tertentu.

2. Sistem Akuntansi Piutang

Sistem akuntansi piutang menurut Mulyadi (2010: 16) dirancang untuk mencatat transaksi terjadinya piutang dan berkurangnya piutang. Terjadi piutang berasal dari transaksi penjualan kredit dan berkurangnya piutang berasal dari transaksi retur penjualan dan penerimaan kas dari piutang. Transaksi berkurangnya piutang yang timbul dari transaksi penerimaan kas dari piutang dikelompokkan dalam sistem akuntansi kas. Kegiatan penjualan kredit dimulai dari diterimanya order dari pelanggan, kemudian dilanjutkan dengan permintaan persetujuan pembelian kredit, pengiriman barang, penagihan, pencatatan piutang, dan berakhir dengan distribusi penjualan.

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam kartu piutang adalah

a. Faktur penjualan, digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit. Dokumen ini dilampiri dengan surat muat dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit.

b. Bukti kas masuk, digunakan sebagai dasar pencatatan piutang dari transaksi pelunasan piutang oleh debitur.

Catatan Akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah :

a. Jurnal penjualan, digunakan untuk mencatat timbulnya piutang dari transaksi penjualan kredit.

b. Jurnal retur penjualan, digunakan untuk mencatat berkurangnya piutang dari transaksi retur penjualan.

c. Jurnal umum,digunakan untuk mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak dapat ditagih.

d. Jurnal penerimaan kas, digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur.

e. Kartu piutang digunakan untuk mencatat saldo piutang setiap debitur.

Salah satu metode pencatatan piutang adalah metode pencatatan tanpa buku pembantu (Ledgerless Bookeping), yaitu metode pencatatan piutang yang tidak menggunakan buku pembantu piutang. Faktur Penjualan serta dokumen pendukungnya yang diterima dari bagian penagihan oleh bagian piutang diarsipkan menurut nama pelanggan dalam dalam arsip faktur yang belum dibayar. Arsip faktur penjualan ini berfungsi sebagai catatan piutang. Pada saat diterima pembayarannya, ada dua cara yang dapat ditempuh :

a. Jika pelanggan membayar penuh jumlah yang tercantum dalam faktur penjualan, faktur yang bersangkutan diambil dari arsip faktur yang belum dibayar dan dicap lunas, kemudian dipindahkan ke arsip faktur yang sudah dibayar.

b. Jika pelanggan hanya membayar sebagian jumlah dalam faktur, jumlah kas yang diterima dan sisa yang belum dibayar oleh pelanggan dicatat pada faktur tersebut. Kemudian dibuat faktur tiruan yang berisi informasi sama dengan faktur aslinya, dan faktur tiruan tersebut disimpan dalam arsip faktur yang telah dibayar, dan faktur asli disimpan kembali kedalam arsip faktur yang belum dibayar.

3. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas menurut Mulyadi (2010: 455) berasal dari dua sumber utama :

a. Penerimaan kas dari penjualan tunai

perusahaan kepada pembeli jika perusahaan telah menerima kas dari pembeli. Fungsi yang terkait dengan sistem penerimaan kas dari penjualan tunai adalah 1) Fungsi penjualan bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. 2) Fungsi kas bertanggung jawab sebagai penerima kas dari pembeli.

3) Fungsi gudang bertanggung jawab menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4) Fungsi pengiriman, bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5) Fungsi Akuntansi, bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuatan laporan penjualan.

Catatan Akutansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah :

1) Jurnal penjualan, digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan

2) Jurnal penerimaan kas, untuk mencatat penerimaan kas dari berbagai sumber, diantaranya penjualan tunai.

3) Jurnal umum, digunakan untuk mencatat harga pokok produk yang dijual. 4) Kartu persediaan, digunakan untuk mencatat berkurangnya harga pokok

produk yang dijual, juga untuk mengawasi persediaan barang yang disimpan digudang.

5) Kartu gudang, digunakan untuk mencatat persediaan barang yang disimpan digudang.

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

1) Prosedur Order Penjualan. Fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur Penerimaan Kas. Fungsi kas menerima pembayaran barang dari pembeli dan memberikan tanda pembayaran kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3) Prosedur Penyerahan Barang. Fungsi pengiriman menyerahkan barang kepada pembeli. Fungsi akutansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Disamping itu fungsi akuntansi juga mencatat berkurangnya persediaan barang dari kartu persediaan.

b. Penerimaan kas dari piutang.

Sumber penerimaan kas suatu perusahaan manufaktur berasal dari pelunasan piutang dari debitur, karena sebagian besar produk atau jasa perusahaan tersebut dijual melalui penjualan kredit. Dalam perusahaan tersebut penerimaan kas dari penjualan tunai biasanya merupakan sumber penerimaan yang relatif kecil. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas dari piutang harus menjamin diterimanya kas dari debitur oleh perusahaan dan bukan oleh karyawan yang tidak berhak menerimanya.

Fungsi yang terkait dalam sistem penerimaan kas dari piutang adalah :

1) Fungsi sekretariat, bertanggung jawab dalam penerimaan cek dan surat pemberitahuan dari debitur perusahaan.

2) Fungsi penagihan, bertanggung jawab untuk melakukan penagihan kepada debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

3) Fungsi kas, bertanggung jawab atas penerimaan cek dari fungsi penagihan dan menyetorkan kas yang diterima dalam jumlah penuh ke bank.

4) Fungsi akutansi, bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang.

5) Fungsi pemeriksa intern, bertanggung jawab dalam melaksanakan perhitungan kas yang ada ditangan fungsi kas secara periodik.

Dokumen yang digunakan dalam sistem penerimaan kas dari piutang adalah 1) Surat pemberitahuan, digunakan sebagai dokumen sumber dalam

pencatatan berkurangnya piutang pada kartu piutang.

2) Daftar surat pemberitahuan merupakanr ekapitulasi penerimaan kas yang dibuat oleh penagihan.

3) Bukti setor bank adalah bukti penyetoran kas yang diterima dari piutang ke bank.

4) Kuitansi merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka dan sebagai tanda penerimaan kas.

Prosedur yang dilakukan dalam penerimaan kas dari piutang adalah sebagai berikut :

1) Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada bagian penagihan.

2) Bagian penagihan mengirimkan penagih yang merupakan karyawan perusahaan untuk melakukan penagihan kepada debitur.

3) Bagian penagihan menerima cek atas nama dan surat pemberitahuan dari debitur.

4) Bagian penagihan menyerahkan cek kepada bagian kas.

5) Bagian penagihan menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang.

6) Bagian kas mengirimkan kuitansi sebagai tanda penerimaan kas kepada debitur.

7) Bagian kas menyetorkan cek ke bank, setelah cek atas nama tersebut dilakukan endorsement oleh pejabat yang berwenang.

8) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur. 2.4.3. Jurnal Dalam Siklus Pendapatan

Jurnal umum menurut Yulius (2012: 23) mempunyai fungsi yaitu mencatat segala transaksi yang terjadi dalamkegiatan operasional perusahaan dalam periode waktu tertentu yang berkesinambungan. Jurnal khusus yang ada dalam siklus pendapatan dapat dibagi dua yaitu :

1. Jurnal penjualan adalah jurnal yang bertujuan untuk mencatat semua transaksi penjualan barang dagang atau pendapatan lain yang dilakukan secara kredit yang menimbulkan piutang dagang pada si penjual.

2. Jurnal penerimaan kas adalah jurnal yang berfungsi untuk mencatat segala pemasukan (penerimaan kas secara tunai) yang berhubungan dengan usaha dagang.

Dalam siklus pendapatan ada beberapa proses yang mungkin terjadi, yaitu: penjualan tunai atau kredit, piutang dan penerimaan kas. Jurnal yang dipakai dalam siklus pendapatan adalah :

Tabel 2.1 Jurnal Siklus Pendapatan

Kondisi Jurnal

Jurnal Penjualan Tunai: Kas…….…………...xxx Penjualan……...xxx

Kredit: Piutang………xxx Penjualan………….xxx

Jurnal Penerimaan Piutang Kas……….xxx

Piutang...…………...xxx

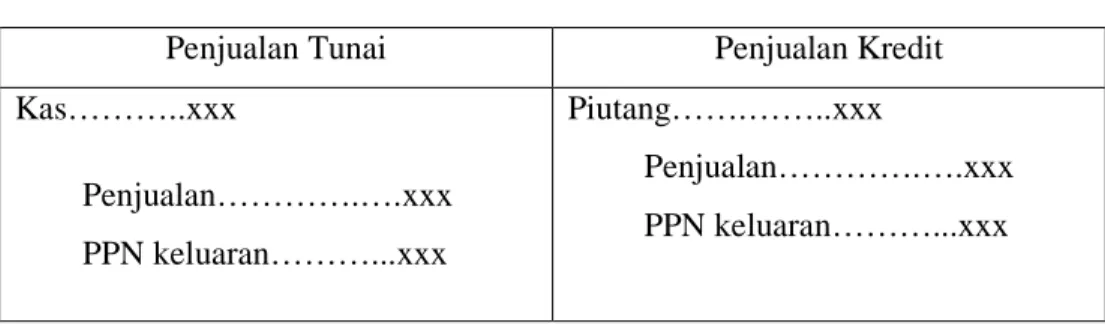

2.5. Pajak Pertambahan Nilai

Pajak pertambahan nilai (PPN) menurut Wahono (2012: 264) adalah pajak atas konsumsi barang dan jasa di daerah pabean yang dikenakan secara bertingkat di setiap jalur produksi dan distribusi. Subjek pajak pertambahan nilai adalah pengusaha kena pajak, yaitu pengusahan / orang pribadi atau badan yang dalam kegiatan usahanya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar pabean, melakukan usaha jasa, atau memanfaatkan jasa pabean.

2.5.1. Faktur Pajak

Menurut Wahono (2012: 281), faktur pajak adalah faktur yang dibuat untuk setiap penyerahan barang atau jasa kena pajak. Setiap pengusaha kena pajak wajib membuat faktur pajak sebagai bukti pungutan pajak karena penyerahan barang kena pajak dibuat oleh penjual. Bagi penjualan merupakan bukti pajak keluaran, dan bagi pembeli merupakan bukti pajak masukan. Contoh faktur pajak sederhana dapat dilihat pada lampiran.

2.5.2. Jurnal PPN

Jurnal PPN yang digunakan menurut Yulius (2012: 38) adalah sebagai berikut:

Tabel 2.2 Jurnal PPN

Penjualan Tunai Penjualan Kredit Kas………..xxx Penjualan………….….xxx PPN keluaran………...xxx Piutang…….……..xxx Penjualan………….….xxx PPN keluaran………...xxx

2.6. Pengertian Pengendalian Internal

Menurut Yasmita (2012: 5), dengan kondisi teknologi yang semakin luas dan perkembangan bisnis yang luas pula, justru bisa memungkinkan risiko kegagalan atau error juga semakin luas. Apabila tidak ada pengendalian internal, perusahaan juga akan malah merugi dikarenakan ketika ada laporan keuangan yang salah akibat error pada sistem, maka perusahaan semakin tidak efektif dan efisien. Oleh karena itu pengendalian internal sangat dibutuhkan di suatu perusahaan.

Pengendalian internal menurut Jones dan Rama (2009: 132), adalah suatu proses, yang dipengaruhioleh dewan direksi entitas, manajemen, dan personel lainnya, yang dirancang untuk memberikan kepastian yang beralasan terkait dengan pencapaian sasaran kategori berikut : efektivitas dan efisiensi operasi, keandalan pelaporan keuangan, dan ketaatan terhadap peraturan yang berlaku.

2.6.1. Komponen Pengendalian Internal

Komponen pengendalian internal menurut Jones dan Rama (2009: 134 Jilid 1) dijelaskan bahwa COSO (Committee of Sponsoring Organizations) mengidentifikasi lima komponen pengedalian internal yang saling berkaitan : 1. Lingkungan Pengendalian mengacu pada faktor-faktor umum yang menetapkan

sifat organisasi dan mempengaruhi kesadaran karyawannya terhadap pengendalian yang meliputi bagaimana cara manajemen memberikan wewenang dan tanggung jawab.

2. Penentuan Risiko adalah identifikasi dan analisis risiko yang mengganggu pencapaian sasaran pengendalian internal.

3. Aktivitas Pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi risiko, meliputi analisis kinerja, pemisahan tugas, pengendalian aplikasi, dan pengendalian umum.

4. Informasi dan Komunikasi. Sistem informasi merupakan kumpulan prosedur yang digunakan untuk memulai, mencatat, memproses dan melaporkan kejadian pada proses entitas. Komunikasi meliputi penyediaan pemahaman mengenai peran dan tanggung jawab individu.

5. Pengawasan. Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa organisasi berfungsi sebagaimana dimaksudkan.

2.6.2. Keterbatasan Pengendalian Internal

Menurut Boyton et.al. (2006: 327) ada batasan terhadap pengendalian internal, tidak perduli bagaimana bagusnya di design dan dioperasikan, yaitu :

1. Mistake in Judgment

Terkadang manajemen dapat melakukan pertimbangan yang buruk dalam membuat keputusan bisnis karena tidak adanya informasi yang mencukupi, keterbatasan waktu atau prosedur lainnya.

2. Breakdown

Gangguan dalam melaksanakan pengendalian dapat terjadi ketika karyawan salah memahami instruksi atau membuat kekeliruan akibat kecerobohan, kebingungan, atau kelelahan. Perubahan sementara atau permanen dalam sistem atau prosedur juga dapat berkontribusi pada terjadinya gangguan. 3. Kolusi

Individu yang bertindak bersama, seperti karyawan yang melaksanakan suatu pengendalian penting, bertindak bersama karyawan lain, konsumen atau pemasok, dapat melakukan sekaligus menutupi kecurangan sehingga tidak terdeteksi oleh pengendalian internal.

4. Management override

Manajemen dapat mengabaikan kebijakan atau prosedur tertulis untuk tujuan tidak sah seperti keuntungan pribadi. Praktik pengabaian termasuk membuat penyajian yang salah dengan sengaja kepada auditor dan lainnya, seperti menerbitkan dokumen palsu untuk mendukung pencatatan transaksi penjualan fiktif.

5. Cost vs Benefit

Biaya pengendalian internal suatu entitas seharusnya tidak melebihi manfaat yang diharapkan untuk diperoleh.

2.6.3. Pengendalian Umum (General Control)

Pengendalian umum menurut Mulyadi (2010: 183), adalah standar dan panduan yang digunakan oleh karyawan untuk melaksanakan fungsinya. Dalam lingkungan pengolahan data elektronik, pengendalian umum meliputi: dokumentasi sistem, prosedur pengembangan dan perubahan sistem, dan metode operasi fasilitas pengolahan data. Pengendalian umum menyediakan lingkungan yang baik bagi pengolahan data dalam aplikasi tertentu. Kelemahan dalam pengendalian umum akan mempunyai dampak terhadap semua jenis pengendalian aplikasi yang dirancang dalam suatu perusahaan.

2.6.3.1. Pengendalian Umum pada Siklus Pendapatan

Unsur pengendalian umum pada siklus pendapatan menurut Mulyadi (2010: 221) yaitu :

1. Organisasi

a. Fungsi penjualan harus terpisah dari fungsi kredit.

b. Fungsi akuntansi harus terpisah dari fungsi penjualan dan fungsi kredit. c. Fungsi akuntansi harus terpisah dari fungsi kas.

d. Transaksi penjualan kredit harus dilaksanakan oleh semua fungsi, tidak ada transaksi penjualan kredit yang dilakukan secara lengkap hanya oleh 1 fungsi saja.

2. Sistem Otorisasi dan Prosedur Pencatatan

a. Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman.

b. Terjadi piutang diotorisasi oleh fungsi penagihan.

c. Segala macam pencatatan diotorisasi dan dilakukan oleh fungsi akuntansi.

d. Pencatatan terjadinya piutang didasarkan pada faktur penjualan yang didukung surat order pengiriman dan surat muat.

2.6.4. Pengendalian Aplikasi (Application Control)

Pengendalian aplikasi menurut Hall (2011, p.290) adalah prosedur terprogram yang dirancang untuk menangani potensi yang dapat mengancam aplikasi tertentu seperti pembelian, penjualan, atau penggajian. Pengendalian

aplikasi dirancang untuk menjamin bahwa pencatatan, penggolongan dan peringkasan transaksi yang telah diotorisasi dan pemutakhiran arsip induk dapat menghasilkan informasi yang teliti dan lengkap pada waktu yang sebenarnya. Ada 3 kategori pengendalian aplikasi, yaitu:

1. Kontrol Input

Kontrol input adalah prosedur terprogram yang melakukan tes pada transaksi data untuk memastikan transaksi bebas dari eror, valid, akurat, dan lengkap. Jenis kontrol yang diterapkan disini adalah sebagai berikut :

a. Source Document Controls, kontrol untuk melindungi fisik dokumen yang digunakan untuk memicu transaksi, dapat digunakan prosedur kontrol sebagai berikut

1) Memakai Pre-numbered dokumen dimana setiap dokumen yang dihasilkan sudah dicetak dengan nomor berurut yang unik sehingga mengurangi resiko ada duplikasi pada dokumen.

2) Memakai dokumen secara berurutan. 3) Mengecek dokumen sumber secara berkala.

b. Data Coding Controls, kontrol yang digunakan untuk mengecek integritas kode data yang digunakan dalam pemrosesan data.

c. Batch Controls, kontrol yang dirancang untuk menangani data transaksi yang banyak dalam sistem

d. Validation Controls, kontrol yang digunakan untuk mendeteksi kesalahan pada data transaksi sebelum data diproses.

e. Input Error Correction, kontrol yang menahan prosedur pemasukan data kesistem sampai data yang dimasukkan user benar.

f. Generalized data input system, kontrol ini meliputi prosedur terpusat untuk mengelola input data untuk semua sistem pemrosesan transaksi organisasi 2. Kontrol Proses

Kontrol Proses adalah prosedur terprogram yang digunakan untuk memastikan bahwa proses yang berjalan sesuai dengan tahapan yang seharusnya.

3. Kontrol Output

Kontrol Output adalah kombinasi dari program rutin dan prosedur lainnya untuk memastikan sistem output tidak salah atau rusak dan tidak melanggar privasi. Pelanggaran pada kontrol ini dapat mengakibatkan kekacauan yang serius pada

operasi dan berakibat kerugian pada perusahaan. Kontrol output dapat terdiri dari :

a. Menjamin tindakan tak terpuji dicegah, seperti akses terhadap data, merubah data, menggandakan dokumen, merusak dokumen sebelum dicetak.

b. Program pencetakan, agar saat dokumen dicetak tidak perlu oleh pegawai sehingga meminimalkan resiko penyalahgunaan data.

c. Kesalahan pencetakan dokumen harus langsung dihancurkan.

d. Saat pendistribusian data dapat disertakan nama dan alamat user untuk meminimalisasi kehilangan, pencurian dan kesalahan tujuan pengiriman. e. Kontrol dilakukan oleh End User terhadap kesalahan atau kekurangan dari

dokumen yang dicetak.

2.7. Analisis dan Perancangan Berorientasi Obyek

Menurut Satzinger, Jackson, dan Burd (2005: 60) object oriented analysis mendefinisikan semua tipe obyek yang melakukan pekerjaan di dalam sistem dan menunjukkan apa saja interaksi pengguna yang dibutuhkan untuk menyelesaikan tugas-tugas tersebut. Object oriented design mendefinisikan semua tipe objek yang dibutuhkan untuk berkomunikasi dengan orang-orang dan alat-alat didalam sistem serta menunjukkan bagaimana objek tersebut berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi dari masing-masing objek agar dapat diimplementasikan dengan bahasa atau lingkungan tertentu.

2.7.1. Konsep Pengembangan Sistem

Dalam suatu pengembangan sistem diperlukan panduan dalam mengembangkan sistem dengan memerlukan metode tertentu, dimana metode pengembangan sistem tersebut menurut Satzinger, Jackson, dan Burd (2005: 47) merupakan suatu acuan yang dapat digunakan untuk menyelesaikan setiap aktivitas dalam pengembangan sistem, di antaranya termasuk models, tools, dan teknik-teknik tertentu lainnya. Definisi Models dalam hal ini adalah perumpamaan dari suatu aspek yang ada di dalam dunia nyata, sedangkan tools merupakan perangkat lunak pendukung dalam pembuatan model atau komponen lain yang dibutuhkan dalam suatu proyek.

2.7.1.1. Unified Modelling Language (UML)

Menurut Satzinger, Jackson, dan Burd (2005: 48) UML adalah seperangkat set standar pembuatan model dan notasi yang

dikembangkan secara khusus untuk pengembangan yang menggunakan konsep berorientasi objek. Model yang dicakup dalam metode pengembangan sistem adalah perumpamaan input, output, proses, data, objek, interaksi antar objek, lokasi, jaringan, dan peralatan.

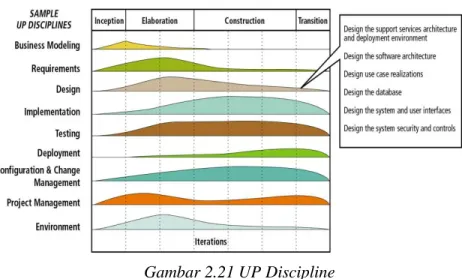

2.7.1.2. Unified Process (UP) sebagai Metode Pengembangan Sistem Salah satu metode yang digunakan dalam pengembangan sistem adalah Unified Process (UP), yang merupakan sebuah metode pengembangan sistem berorientasi objek. Metode ini sudah menjadi salah satu metode yang banyak digunakan dalam pengembangan sistem berorientasi objek.

Gambar 2.21 UP Discipline

Sumber: Satzinger, Jackson, dan Burd (2005: 264)

2.7.2. Konsep Object Oriented

Terdapat tiga pendekatan berorientasi obyek meninjau sistem informasi sebagai kumpulan dari obyek-obyek yang saling berinteraksi menurut Satzinger, Jackson, dan Burd (2005: 60), yaitu:

1. Object-Oriented Analysis (OOA) mendefinisikan semua tipe obyek yang melakukan suatu pekerjaan dalam sistem dan menunjukkan interaksi apa saja yang dibutuhkan pengguna untuk menyelesaikan pekerjaan-pekerjaan tersebut.

2. Object-Oriented Design (OOD) mempunyai peran mengkomunikasikan semua tipe obyek yang dibutuhkan dengan orang-orang dan perangkat di dalam sistem untuk menunjukan interaksi obyek-obyek dalam menyelesaikan pekerjaan dan memperbaiki definisi setiap tipe obyek,

sehingga dapat diimplementasikan dengan bahasa atau lingkungan yang spesifik.

3. Object-Oriented Programming (OOP) yang berisi pernyataan tertulis berupa bahasa pemrograman untuk mendefinisikan setiap tipe obyek yang ada di dalam sistem, termasuk pesan-pesan yang dikirim antar obyek. 2.8. Business Modeling, Requirement Analysis, and Design Activities

2.8.1. Business Modeling 2.8.1.1. Tujuan

Tujuan dari business modeling menurut menurut Satzinger, Jackson, dan Burd (2005: 86) adalah untuk memastikan bahwa system developers mengerti sepenuhnya kebutuhan bisnis juga mengetahui lebih jelas mengenai permasalahan yang terjadi dalam bisnis. Business modeling termasuk segala aktivitas yang membantu system developers mengerti lingkungan bisnis yang nantinya akan ditunjang oleh sistem yang akan dibuat.

2.8.1.2. Tahapan

Tahapan dalam business modeling ada tiga yaitu : 1. Identifikasi events bisnis.

2. Membuat model dari bisnis proses dan alur kerja. 3. Menentukan Informasi dan model alur data. 2.8.1.3. Model yang Digunakan

Model yang digunakan adalah sebagai berikut : 1. Struktur Organisasi.

2. Activity Diagram. Menurut Satzinger, Jackson, dan Burd (2005: 144) diagram alur digunakan untuk mendeksripsikan kegiatan user dan kelanjutan dari aktivitas tersebut juga untuk mengambarkan bagaimana sebuah alur kerja dari proses bisnis yang berjalan dari suatu organisasi dilengkapi dengan informasi tambahan berupa dokumen serta rangkapnya yang mempengaruhi alur bisnis sebuah transaksi.

3. Event Table. Menurut Satzinger, Jackson, dan Burd (2005: 144) event table adalah katalog dari use case yang mengurutkan event dalam bentuk baris dan bagian kunci dari informasi tentang kejadian dalam kolom. Event table mendeskripsikan kegiatan dari proses bisnis berjalan dalam bentuk tabel.

2.8.2. Requirement Analysis 2.8.2.1. Tujuan

Tujuan dari Requirement analysis menurut menurut Satzinger, Jackson, dan Burd (2005: 262) adalah supaya system developers mengerti apa saja dokumen yang diperlukan serta proses-proses yang dibutuhkan dengan cara membangun model yang dibutuhkan.

2.8.2.2. Tahapan

Tahapan pada aktivitas requirement analysis adalah

1. Mengumpulkan informasi detail tentang kebutuhan user. 2. Mendefinisikan functional requirement.

3. Mendefinisikan nonfunctional requirement. 4. Memprioritaskan requirement.

5. Mengembangkan user interface dialog. 6. Evaluasi requirement dengan user. 2.8.2.3. Model

Model yang digunakan adalah sebagai berikut :

1. Activity Diagram, digunakan untuk menggambarkan alur kerja yang mendeksripsikan kegiatan user dan kelanjutan dari aktivitas tersebut di dalam sistem baru yang akan di design.

2. Event Table, digunakan untuk mengurutkan event dalam bentuk baris dan bagian kunci dari informasi tentang kejadian dalam kolom di dalam sistem baru yang akan di design.

3. Usecase, digunakan untuk menggambarkan aktivitas yang dilakukan di sistem baru yang akan di design, biasanya untuk merespon permintaan dari pengguna.

4. Usecase Description, digunakan untuk menjelaskan lebih detail mengenai proses dari sebuah usecase. Menggunakan metode Fully Develop Description.

5. Domain Class Diagram, digunakan untuk menggambarkan struktur dan deskripsi kelas, package, dan objek serta hubungannya satu sama lain seperti containment, pewarisan, asosiasi, dan lain lain. Menurut Satzinger et al. (2005: 179-180), terdapat tiga langkah dalam mengembangkan suatu daftar mengenai apa yang dibutuhkan oleh sistem untuk menyimpan sebuah informasi. Langkah pertama menggunakan event table dan informasi di

setiap kejadian, langkah kedua menggunakan informasi lainnya dari sumber yang lain, prosedur sebelumnya, dan laporan sebelumnya, dan langkah ke tiga memperbaiki daftar dan catatan pendapat atau isu untuk digali. 3 karakteristik yang dapat digunakan untuk menentukan apakah data tersebut dapat dijadikan class atau tidak : data tersebut adalah unik dan sistem perlu tahu, data tersebut ada dalam jangkauan sistem yang akan dibuat, sistem perlu menyimpan datanya lebih dari satu kali.

6. System sequence diagram, digunakan untuk untuk menunjukkan langkah-langkah pemrosesan dan interaksi antar aktor dan sistem.

7. Statechart Diagram, digunakan untuk menggambarkan alur kehidupan sebuah objek dalam kondisi tertentu atau saat transisi.

8. FACTOR Criterion, terdiri dari enam kriteria yang digunakan untuk menjabarkan bagaimana sebuah sistem dapat memuaskan dilihat dari enam kriteria tersebut (Matiassen, 2000: 40).

2.8.3. Design Activities 2.8.3.1. Tujuan

Tujuan dari design activities menurut menurut Satzinger, Jackson, dan Burd (2005: 262) adalah untuk mengembangkan arsitektur juga detail dari hardware, jaringan, software dan database.

2.8.3.2. Tahapan

Tahapan pada design activities adalah :

1. Desain Support Service Architecture and Deployment Environment

Menurut Satzinger, Jackson, dan Burd (2005: 270) deployment environment terdiri dari hardware, software, dan network. Deployment environment terbagi atas dua jenis, yaitu :

a. Single Computer Architecture, menggunakan sistem komputer tunggal yang menjalankan seluruh software. Sistem ini sederhana karena hanya memakai satu komputer saja jadi lebih mudah untuk dirancang, dibangun, dioperasikan dan dikelola.

b. Multitier computer architecture, meggunakan beberapa sistem komputer yang terhubung ke dalam satu jaringan. Multitier computer architecture sendiri dapat dibagi menjadi dua jenis yaitu :

1. Clustered Architecture, merupakan tipe arsitektur yang menggunakan beberapa komputer dengan model dan spesifikasi yang sama.

2. Multicomputer Architecture, merupakan tipe arsitektur yang menggunakan beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Deployment architecture menurutSatzinger, Jackson, dan Burd (2005: 272) dibagi menjadi dua jenis, yaitu :

a. Centralized Architecture, merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada satu aplikasi.

b. Distributed Architecture, merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada beberapa tempat menggunakan jaringan komputer.

2. Desain Software Architecture

Software architecture menurut Satzinger, Jackson, dan Burd (2005: 277) dibagi menjadi dua, yaitu :

a. Client/server architecture, membagi software ke dalam dua tipe, client dan server. Server berfungsi untuk mengolah sumber informasi, sedangkan client berfungsi untuk berkomunikasi dengan server untuk meminta sumber daya dan server akan merespon terhadap permintaan tersebut.

b. Three-layer client/server architecture, merupakan pengembangan dari client/server architecture yang terdiri dari tiga layer, yaitu :

1. Data layer, merupakan layer untuk mengatur dan menyimpan data pada satu atau lebih database.

2. Business logic layer, merupakan layer yang mengimplementasikan aturan atau prosedur dari proses bisnis.

3. View layer, merupakan layer yang menerima input dan menampilkan hasil proses.

3. Desain Usecase Realization 4. Design Database

5. Desain System Interface dan User Interface 6. Desain System Security and Control

Integrity Control adalah mekanisme dan prosedur yang dibangun ke dalam sistem aplikasi untuk menjamin informasi didalamnya. Integrity Controls dibagi menjadi dua yaitu:

a. Input Integrity Control, teknik kontrol yang biasa dipakai dalam input adalah

1. Field combination controls adalah integrity control untuk verifikasi data di dalam satu field dengan cara mengecek data tersebut dengan data di field lainnya.

2. Value limit controls adalah integrity control yang mengecek nilai yang dimasukkan ke dalam suatu field yang adalah masuk akal.

3. Completeness controls adalah integrity control yang menjaminsemua field yang diperlukan dalam satu field sudah diisi semua.

4. Data validation controls adalah integrity control yang menjamin field yang diisi angka adalah benar diisi angka dan bukan karakter lainnya. b. Database Integrity Controls, yang dipakai adalah sebagai berikut

1. Access control, adalah integrity control yang menentukan siapa yang mempunyai akses ke dalam sistem dan data.

2. Transaction control adalah integrity control dimana akan mencatat segala macam informasi tentang siapa yang melakukan kegiatan, kapan, dan bagaimana.

2.8.3.3. Model

Model yang digunakan adalah sebagai berikut :

1. First Cut Class Diagram, bentuk perluasan dari class diagram dimana ditambahkan navigasi visibilitas panah.

2. Updated Class Diagram, hampir sama dengan first cut class diagram hanya selain ditambahkan navigasi visibilitas panah, juga ditambahkan behaviour yang membedakannya.

3. Three-layer system sequence diagram, digunakan untuk menggambarkan secara lengkap sequence diagram dengan menambahkan layer.

4. Package diagram, digunakan untuk untuk mengasosiasikan kelas-kelas dari grup yang saling berhubungan.

5. UI Storyboard, teknik yang digunakan untuk desain dialog dokumen dengan menunjukkan gambaran dari layar rancangan yang saling berhubungan. 6. User interface, digunakan sebagai perancangan tampilan layar yang terdiri

2.8.4. Password Encryption

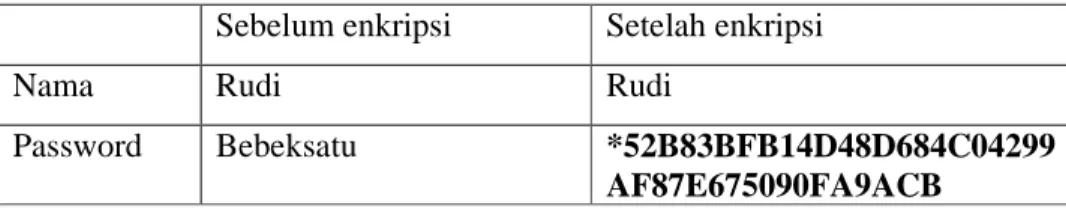

Enkripsi sendiri merupakan proses pengaburan data password semula ke dalam bentuk lain yang tidak mudah ditebak, namun dapat dikembalikan lagi ke bentuk semula jika diperlukan. Karena alasan keamananlah, maka enkripsi banyak digunakan pada proses authentifikasi di dalam database. Enkripsi pada password digunakan untuk mencegah password diakses oleh setiap pengguna termasuk administrator sistem. Administrator dapat mengkonfigurasi server untuk mengenkripsi nilai atribut dari sebuah password. Menggunakan format enkripsi dua arah yaitu password yang dienkripsi sementara disimpan dalam database, dan didekripsi ketika kembali ke klien yang berwenang. Penggunaan enkripsi dua arah melindungi password yang tersimpan dalam database.

Format yang digunakan adalah MD5 yaitu password dienkripsi oleh algoritma hash MD5 sebelum disimpan dalam direktori, memiliki karakteristik hexadecimal atau panjang data sepanjang 32 karakter.

Contoh penerapan enkripsi: Sebelum enkripsi:

Tabel 2.3 contoh enkripsi

Sebelum enkripsi Setelah enkripsi

Nama Rudi Rudi

Password Bebeksatu *52B83BFB14D48D684C04299 AF87E675090FA9ACB

2.9. Kerangka Berpikir