1 BAB I PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya tujuan setiap perusahaan adalah memepertahankan kelangsungan hidup perusahaan mencapai pertumbuhan dan memperoleh laba yang maksimal. Untuk mencapai tujuan tersebut maka perusahaan harus mampu mengelola kegiatannya serta mengatasi masalah-masalah yang akan timbul khusunya dibagian pengendalian harta perusahaan terutama kas.

Kas merupakan asset lancar yang paling berharga bagi perusahaan karena sifatnya yang likuid dibandingkan aktiva lainnya. Kas juga merupakan aktiva yang paling banyak terlibat dalam transaksi perusahaan baik yang menyangkut penerimaan kas dan pengeluaran kas. Tanpa tersedianya kas yang memadai maka akan menghambat aktivitas sehari-hari perusahaan yang berakibat pada tidak tercapainya tujuan perusahaan. Pengelolaan kas yang baik harus didukung oleh sistem pengelolaan yang baik. Sistem pengelolaan dibutuhkan agar pencatatan kas lebih terarah dan terorganisir

Kegiatan transaksi penerimaan dan pengeluaran kas merupakan kegiatan rutin yang setiap saat berjalan diperusahaan. Transaksi penerimaan kas merupakan transaksi pembayaran dari pelanggan kepada perusahaan, Transaksi ini dapat terjadi dari penjualan tunai yang dilakukan oleh perusahaan atau dari penagihan piutang atas penjualan kredit yang telah dilakukan perusahaan. Sedangkan transaksi pengeluaran kas merupakan pembayaran kas oleh perusahaan kepada pemasok barang atau jasa yang dibutuhkan perusahaan.

PT. Pos Indonesia (Persero) kantor Pos Sirombu merupakan perusahaan yang bergerak dalam bidang jasa pengiriman paket atau surat menyurat. Selain itu PT. Pos Indonesia (Persero) kantor Pos Sirombu juga menyediakan jasa keuangan seperti pembayaran tagihan listrik, tagihan belanja online, pengiriman uang, pulsa telepon, cicilan kendaraan, bayar pajak penerimaan negara, TopUp E-Money, bayar PDAM dan jasa keuangan lainnya.

Sebagai sebuah perusahaan yang profesional dan mempunyai cakupan luas. Maka PT. Pos Indonesia (Persero) kantor Pos Sirombu menerapkan beberapa sistem atau prosedur pengiriman paket agar dalam pengirimannya dapat tepat sesuai dengan tujuan kirim. Tujuan kirim bisa ketujuan kantor Pos cabang dan bisa dikirim ke luar daerah. PT. Pos Indonesia (Persero) di Sirombu selama ini telah menerapkan sistem komputerisasi pengiriman barang maupun surat dan jasa lainnya. Sistem pelayanan yang diberikan oleh Kantor Pos di Sirombu berfokus pada kegiatan pemasaran kepada pelanggan dengan prinsip dimensions of service quality secara utuh guna mengetahui keinginan dan kebutuhan pelanggan untuk menciptakan kepuasan yang pada akhirnya dapat mewujudkan loyalitas pelanggan.

Setiap perusahaan publik maupun swasta sudah tentu akan menghasilkan suatu barang dan jasa untuk kebutuhan kepuasan pelanggan atau masyarakat. Oleh karena itu sejalan dengan perkembangan teknologi dan perubahan zaman yang semakin dinamis, sikap kritis masyarakat terhadap kualitas pelayanan jasa atau barang menjadi semakin tinggi sehingga perusahaan manapun harus adaptif terhadap perubahan-perubahan yang ada

3

Sistem Informasi akuntansi penerimaan kas pada PT. Pos Indonesia (persero) kantor Pos Sirombu merupakan salah satu wujud adaptif perusahaan yang mampu berbenah ke arah berbasis teknologi. Sebelumnya PT. Pos Indonesia (persero) kantor Pos Sirombu menerapkan pengerjaan dalam berbagai bagian secara manual tetapi semakin berkembangnya teknologi akhirnya Kantor POS Indonesia khususnya kantor POS cabang Sirombu menerapkan Sistem Informasi akuntansi dibidang penerimaan kas secara komputerarisasi agar dalam pengerjaan setiap bagian-bagian menjadi lebih mudah yakni dengan menggunakan aplikasi laporan keuangan N2.

Aplikasi N2 merupakan sebuah aplikasi berbasis web yang memiliki berbagai layanan utama dan beberapa layanan pendukung. Aplikasi ini menggunakan data keuangan sebagai tolak ukur untuk melihat data transkasi keuangan yang ada di PT. POS Indonesia. Aplikasi ini merupakan tindak lanjut untuk membuat data keuangan untuk membuat buku kas harian. Penerapan sistem ini juga tidak terlepas dari pengawasan DSAK (Dewan Standar Akuntansi Keuangan).

Dibandingkan dengan sistem manual, komputerisasi pada perusahaan lebih efektif dan efisisen karena mempunyai akuntabilitas dan kredibiltas data yang akurat. Namun penerapan teknologi tentu harus dibarengi dengan kualitas SDM (Sumber Daya Manusia) yang mumpuni.

Pada PT. Pos cabang Sirombu khususnya pada bidang pengiriman paket belum ada pemisahan tugas yang baik. Pada PT. Pos cabang Sirombu masih memiliki beberapa kelemahan yaitu pada bagian petugas loket yang merangkap

tugas membuat dokumen dan menerima uang pembayaran dari konsumen.

Sehingga terjadi penumpukan tugas pada bagian petugas loket

Pada kantor pos cabang sirombu, pengiriman paket merupakan transaksi jasa yang sering terjadi hal ini disebabkan karena di wilayah tersebut belum ada perusahaan-perusahaan jasa pengiriman lainnya sehingga masyarakat hanya menggunakan kantor POS sebagai alat pengiriman yang mudah diakses. Setiap harinya PT.POS Indonesia cabang Sirombu melayani pengiriman paket sebanyak 15-20 paket perhari. Paket yang dikirim akan langsung di packing dan besoknya akan dibawa oleh Kurir ke kantor cabang Gunungsitoli.

Sistem pencatatan dan pembukuan yang dilakukan di PT. POS Indonesia (persero) kantor POS Sirombu sesuai dengan sistem yang ditetapkan oleh kantor pusat. oleh karena itu penulis ingin mengetahui apakah sistem informasi akuntansi penerimaan kas di PT. POS Indonesia (persero) kantor POS Sirombu telah menerapkan sistem penerimaan kas yang baik, yang sesuai dengan unsur pengendalian intern. Penelitian ini sangat penting dilakukan karena dapat dijadikan bahan untuk evaluasi pada perusahaan, sehinggan sistem informasi akuntansi penerimaan kas khususnya pada pengiriman paket dapat berjalan dengan baik.

Dari uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan judul “PENGENDALIAN INTERN PENERIMAAN KAS PADA PT.

POS INDONESIA (PERSERO) KANTOR POS SIROMBU"

5

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, adapun yang menjadi rumusan masalah penelitian adalah “Apakah Sistem Informasi Akuntansi penerimaan kas dari pendapatan pengiriman paket pada PT. POS Indonesia (persero) kantor POS Sirombu telah menggunakan sistem informasi akuntansi penerimaan kas yang baik, yang sesuai dengan unsur pengendalian intern?”

1.3 Tujuan Penelitian

Hakikat dari penelitian yang dilakukan sesungguhnya akan diketahui setelah adanya identifikasi dan perumusan masalah. Oleh karena itu, menurut Usman (2017:57) tujuan penelitian adalah pernyataan yang ingin kita capai.

Tujuan penelitian dicantumkan dengan maksud agar kita maupun pihak lain yang membaca laporan penelitian dapat mengetahui dengan pasti apa tujuan penelitian itu sesungguhnya. Adapun yang menjadi tujuan penelitian ini adalah “Untuk mengetahui unsur pengendalian intern sistem informasi akuntansi penerimaan kas dari pendapatan pengiriman paket pada PT. POS Indonesia (persero) kantor POS Sirombu”.

1.4 Manfaat Penelitian

Disamping tujuan yang ingin dicapai, sebuah penelitian juga harus mempunyai manfaat yang baik dan jelas. Oleh karena itu, yang menjadi manfaat penelitian ini adalah

1. Secara akademis, dapat memberikan sumbangsih yang positif terhadap keilmuan dibidang Akuntansi dan dapat bermanfaat dalam upaya menyikapi fenomena-fenomena permasalahan akuntansi.

2. Secara teoritis, dapat menambah wawasan ilmu pengetahuan dan mengasah kemampuan berpikir penulis dalam menyikapi dan menganalisis masalah dibidang akuntansi perusahaan publik dan juga swasta.

3. Secara praktis, dapat digunakan sebagai bahan masukan dan informasi yang bermanfaat terutama bagi PT. POS Indonesia (persero) kantor POS Sirombu dan instansi terkait yang menangani langsung tentang masalah sistem informasi akuntansi di kantor POS Sirombu

7 BAB II

LANDASAN TEORI

2.1 Sistem Informasi

Sistem merupakan sebuah rangkaian yang terdiri dari bagian-bagian yang saling berkaitan. Sama seperti tubuh manusia yang membutuhkan sistem untuk berkembangbiak misalnya sistem pencernaan atau sistem pernafasan, sehingga dengan sistem tersebut manusia mampu bernafas atau melakukan pencernaan dengan baik dan demikian juga sebaliknya. Mulyadi menuturkan bahwa “sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi Bersama-sama untuk mencapai tujuan tertentu1”.

Menurut Fajar Setyawan’ “Sistem adalah sekelompok dua atau lebih komponen yang saling berhubungan dalam mencapai tujuan yang telah ditentukan sebelumnya2”.

Mei H. Munte mengemukakan bahwa “Sistem merupakan sekumpulan unsur atau komponen dan prosedur yang harus berhubungan erat (interrelated) satu sama lain dan berfungsi secara Bersama-sama agar tujuan yang sama (common purpose) dapat dicapai3.”

1Mulyadi, Sistem Akuntansi, Edisi Keenam: Salemba Empat, Jakarta, 2013, hal.2

2 Fajar setyawan, 2013. “Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas Pada Sakinah Farmindo Makmur”. Jurnal Penelitian, Universitas Brawijaya Malang, Hal.2

3 Mei H. Munte, Sistem Informasi Akuntansi, Edisi Keempat, Universitas HKBP Nommesen Medan, 2019, hal.1

Menurut Anastasia Diana dan Lilis Setiawati “Suatu sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan”4. Dari beberapa defenisi sistem yang dikemukakan tersebut dapat diambil kesimpulan bahwa sistem merupakan sekelompok unsur-unsur atau bagian-bagian yang saling berkaitan sehingga membentuk sebuah kesatuan yang utuh untuk mencapai tujuan yang ingin dicapai. Dengan adanya sistem maka akan mempermudah pencapaian tujuan yang ingin dicapai karena sistem dapat memberikan rangkaian kerja yang terstruktur.

Informasi merupakan sebuah data fakta yang memiliki makna dan berguna bagi sebuah Lembaga atau instansi seperti perusahaan. Oleh karena itu informasi sangat dibutuhkan untuk menunjang perkembangan sebuah perusahaan. Untuk mendapatkan informasi maka memerlukan beberapa proses yang tidak instan.

Marshall B. Romney dan Paul John Stenbart mengemukakan bahwa

“informasi adalah data yang telah dikelola dan diproses untuk memberikan arti dan memperbaiki proses pengambilan keputusan.”5

Menurut Mei H. Munte:

“Informasi adalah salah satu sumber daya bisnis, dimana setiap hari dalam bisnis arus informasi dalam jumlah yang sangat besar mengalir ke pengambialan keputusan dan pemakai lainnya untuk memenuhi berbagai kebutuhan internal dan ke pemakai eksternal seperti customer, supplier dan para stakeholders yang tentu saja memiliki kepentingan terhadap perusahaan”6.

4 Anastasia Diana dan Lilis Setiawati, Sistem Informasi Akuntansi: Andi, Yogyakarta, 2019, hal.3

5 Marshall B. Romney dan Paul john Steinbart, Sistem Informasi Akuntansi: Edisi ke- 13, Salemba Empat, Jakarta Selatan,2015, hal.4

6 Mei H. Munte, op.cit, hal.5

9

Dari defenisi diatas dapat disimpulkan bahwa informasi merupakan hasil dari proses terintegrasi, memiliki arti dan berguna bagi perusahaan. Informasi berfungsi sebagai penunjang perkembangan perusahaan dan sebagai referensi dalam pengambilan keputusan.

2.2 Akuntansi

Akuntansi merupakan suatu proses mencatat, mengklasifikasikan, meringkas, mengelola dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Menurut Anastasia Diana Dan Lilis Setyawati “Akuntansi merupakan proses mengidentifikasi, mengukur, mencatat, dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi (bisnis maupun nonbisnis) kepada pihak-pihak yang berkepentingan dengan informasi bisnis tersebut (pengguna informasoi)”7.

Mekari mengemukakan bahwa “Akuntansi adalah proses mengidentifikasi, mengukur dan melaporkan informasi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”8.

Menurut Hamonangan Siallagan “akuntansi adalah seni mencatat, menggolongkan, dan mengikhtisarkan transaksi dan peristiwa yang paling

7 Anastasia Diana dan Lilis Setyawati, op.cit, hal.14

8 Mekari. Pengertian Akuntansi dan Pentingnya Dalam Bisnis: Jurnal Entrepreneur, hal.1, 2022

tidak Sebagian bersifat keuangan dengan suatu cara yang bermakna dan dalam satuan uang, serta menginterpretasikan hasil-hasilnya”9.

Dari beberapa defenisi diatas dapat disimpulkan bahwa akuntansi adalah kegiatan untuk mencatat dan mengklasifikasikan informasi keuangan perusahaan kepada pihak-pihak yang membutuhkan

2.3 Sistem Informasi Akuntansi

Sistem Informasi Akuntasi dapat diartikan sebagai sistem yang mempunyai tujuan untuk mengumpukan dan mengklasifikasikan data transaksi keuangan dalam hal ini berupa laporan keuangan perusahaan yang berkaitan dengan transaksi

Menurut Faiz Zamzami dan Nurabela Duta Nusa “fungsi utama Sistem Informasi Akuntansi adalah memproses transaksi keuangan dan nonkeuangan yang berpengaruh langsung terhadap proses transaksi keungan”10. Demikian halnya yang dikemukakan oleh Marshall B. Romney dan Paul John Stenbart bahwa “Sistem Informasi Akuntasi merupakan sebuah proses atau sistem untuk menghasilkan sebuah informasi yang berguna untuk perusahaan”11.

Menurut Mei H. Munte:

“Sistem informasi akuntansi adalah organisasi formulir, catatan, laporan, prosedur, departemen-departemen, dan pengendalian intern yang di koordinasi sedemikian rupa untuk menyediakan informasi

9 Hamonangan Siallagan, Akuntansi Perbankan: Edisi ke-1, Universitas HKBP Nommensen Medan, 2019, hal.10

10 Faiz Zamzami dan Nurabela Duta Nusa, Sistem Informasi Akuntansi: cetakan ke-3 Gadjahmada University, Yogyakarta, 2018, hal.4

11 Marshall B. Romney dan Paul John Stenbart, op.cit, hal.11

11

keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”12.

Menurut Lilis Puspitawati dan Sri Dewi Anggadini:

“Sistem Informasi Akuntansi didefenisikan sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir, catatn dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan perusahan dan dapat memudahkan pengelolaan perusahaan”13.

Iskandar Muda mengatakan bahwa manfaat Sistem Informasi Akuntansi dikelompokkan dalam lima komponen utama yakni “membuat laporan eksternal, mendukung aktifitas rutin, mendukun pengambilan keputusan, pengendalian dan perencanaan, menerapkan pengendalian internal”14.

Dari beberapa defenisi tersebut dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah sistem yang membawa tugas untuk manajemen segala hal berkenaan Bersama dengan keuangan dan akuntansi. SIA merupakan proses untuk pengumpulan dan pengolahan data untuk menjadi informasi yang penting dalam pengambilan keputusan.

2.3.1 Unsur-unsur Sistem Informasi Akuntansi

Menurut Mulyadi, unsur-unsur Sistem Informasi Akuntansi adalah sebagai berikut

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi.

12 Mei H. Munte, op.cit, hal.6

13 Lilis Puspitawati dan Sri Dewi Anggadini, Sistem Informasi Akuntansi: Edisi Pertama, Graha Ilmu, Yogyakarta, 2011, hal.57

14 Iskandar Muda. Dll, Sistem Informasi Akuntansi: Cetakan Pertama, Madenatera, Medan, 2017, hal.51

2. Jurnal

Jurnal merupakan catatan akuntasi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

3. Buku Besar (general ledger)

Buku besar (general ledger) terdiri dari akun-akun yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

4. Buku Pembantu

Buku pembantu terdiri dari akun-akun pembantu yang merinci data keuangan yang tercantum dalam akun tertentu dalam buku besar.

5. Laporan

Laporan berisi informasi yang merupakan keluaran (output) sistem akuntansi.15

Dari defenisi diatas dapat disimpulkan bahwa unsur-unsur yang ada dalam Sistem Informasi Akuntansi adalah mencakup formulir, catatan jurnal, buku besar, buku pembantu dan laporan yang dikoordinasikan sedemikian rupa dalam rangka menyediakan laporan keuangan yang dibutuhkan perusahaan

2.3.2 Tujuan Sistem Informasi Akuntansi

Tujuan Sistem Informasi Akuntansi sangat dibutuhkan di era teknologi saat ini. Tujuan sistem sangat penting bagi divisi keuangan perusahaan diseluruh dunia karena mengandung proses melaporan kondisi keuangan perusahaan secara akurat dan benar kepada pihak yang membutuhkan. Berikut merupakan tujuan Sistem Informasi Akuntansi yang diutarakan oleh Anastasia Diana dan Lilis Setiawati

1. Mengamankan harta/kekayaan perusahan

2. Menghasilakan beragam informasi untuk pengambilan keputusan 3. Mengahasilkan Informasi untuk pihak eksternal

4. Menghasilkan informasi untuk penilaian kinerja kariawan/divisi

15Mulyadi, Op.,Cit, Hal.3

13

5. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan).

6. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan

7. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian.16

Dari defenisi diatas dapat disimpulkan bahwa tujuan Sistem Informasi Akuntansi yakni untuk menghasilkan umpan balik dalam bentuk laporan keuangan yang diperlukan oleh pimpinan perusahaan sebagai pengambil keputusan dalam rangka pengawasan.

2.4 Sistem Informasi Akuntansi Penerimaan Kas

Kas merupakan salah satu bagian dari aktiva yang paling likuid atau paling lancar, yang bisa digunakan untuk untuk memenuhi kewajiban finansial perusahaan. Menurut Hamonangan Siallagan “kas adalah mata uang kertas dan logam baik dalam valuta rupiah maupun valuta asing yang masih berlaku sebagai alat pembayaran yang sah”17.

Tujuan utama penerimaan kas adalah mengamankan pengiriman uang pelanggan. Menurut Novina Cahyaningsih dan Iwan S. Putra “Sistem Akuntansi penerimaan kas merupakan rangkaian proses yang dalam kegiatannya meliputi pencatatan, penggolongan, dan peringkasan transaksi penerimaan uang yang berasal dari kegiatan perusahaan meliputi penjualan tunai atau dari piutang usaha”18

16Anastasia Diana Dan Lilis Setiawati, Op.,Cit, Hal.5

17Hamonangan Siallagan, Op.,Cit, hal.73

18 Novina Cahyaningsih dan Iwan S. Putra, Efektivitas Pengendalian Internal Kas Melalui Evaluasi Sistem Informasi Akuntansi Penerimaan Kas: jurnal Riset Mahasiswa Ekonomi, STIE Kesuma Negara Blitar, Vol. 3, No. 2 (2016), hal.171

Menurut Merystika Kabuhung “kas merupakan aktiva yang paling penting karena merupakan alat pertukaran atau pembayaran yang siap dan bebas digunakan untuk membiayai operasional perusahaan”19. Oleh karena itu kas memiliki peranan yang sangat penting dalam perusahaan. Hampir setiap hari kas selalu digunakan untuk keperluan transaksi finansial perusahaan. Dalam kegiatan operasional perusahaan, transaksi pengeluaran kas terjadi dalam jumlah besar dan kecil. Menurut Mulyadi “Dua sumber utama penerimaan kas perusahaan berasal dari penjualan tunai dan penagihan piutang”20

Dari beberapa defenisi diatas dapat disimpulkan bahwa penerimaan kas adalah suatu catatan yang dibuat dalam rangka melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang yang akan digunakan untuk operasional perusahaan.

2.4.1 Prosedur Penerimaan Kas

Secara umum dalam prosedur penerimaan kas berkaitan dengan konsep dasar akuntansi yang ditandai dengan pendapatan dari pembayaran harga barang dari pelanggan dan pemberian tanda bukti pembayaran penjualan tunai kepada pembeli. Menurut Mulyadi jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai yaitu:

1. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke

19 Merystika Kabuhung, Sistem Informasi Akuntansi Penerimaan Dan Pengeluaran Kas Untuk Perencanaan Dan Pengendalian Keuangan Pada Organisasi Nirlaba Keagamaan:

Jurnal EMBA 339 Vol.1 No.3 Juni 2013, Hal.341

20 Mulyadi, Op.,Cit, Hal.455

15

fungsi kas dan untuk memungkinkan fungsi Gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2. Prosedur Penerimaan Kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualan tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4. Prosedur Pencatatan Penjualan Tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas

5. Prosedur Penyetoran Kas Ke Bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

6. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti sektor bank yang diterima dari bank melalui fungsi kas

7. Prosedur Pencatatan Beban Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi membuat rekapitulasi beban pokok penjualan berdasarkan data yang dicatat dalam kartu persediaan.21

2.4.2 Fungsi Yang Terkait Dalam Penerimaan Kas

Menurut Mulyadi fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut

1. Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, Fungsi ini bertanggung jawab menerima order dari pembeli

21 Mulyadi, Op.,Cit, hal.469-470

2. Fungsi Kas

Dalam transaksi penerimaan dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerimaan kas dari pembeli

3. Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman 4. Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggungjawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. 22

2.4.3 Dokumen yang digunakan

Menurut Mulyadi dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut

1. Faktur Penjualan Tunai

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai.

Tembusan faktur ini dikirimkan oleh fungsi penjualan ke fungsi pengiriman sebagai perintah penyerahan harga barang kepada pembeli yang telah melaksanakan pembayaran harga barang ke fungsi kas

2. Pita Register Kas (Cash Register Tape)

Dokumen ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register kas (cash register)

3. Credit Card Sales Slip

Dokumen ini dicetak oleh credit card center bank yang menerbitkan kartu kredit dan diserahkan kepada perusahaan (disebut merchant) yang menjadi anggota kartu kredit.

4. Bill of Lading

22 Ibid, Hal. 462

17

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum.

5. Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD.

6. Bukti Sektor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank: bukti sektor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari hasil penjualan tunai ke bank.

7. Rekapitulasi Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode (misalnya satu bulan).23

2.4.4 Catatan Akuntansi Yang Digunakan

Menurut mulyadi catatan akuntansi yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut

1. Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

2. Jurnal Penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.

3. Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4. Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual.

5. Kartu Gudang

23Ibid, hal.463-468

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di Gudang.24

2.5 Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

2.5.1 Tujuan Pengendalian Intern

Menurut Mulyadi tujuan pengendalian intern dalam perusahaan adalah 1. Menjaga keamanan harta milik perusahaan

2. Memeriksa ketelitian dan kebenaran informasi akuntansi 3. Meningkatkan efisiensi operasional perusahaan

4. Membantu menjaga kebijaksanaan manajemen yang telah ditetapkan25

2.5.2 Unsur Sistem Pengendalian Intern

Unsur-unsur pengendalian intern menurut Mulyadi adalah:

1. Struktur Organisasi

Merupakan suatu kerangka pemisahan tanggung jawab secara tegas berdasarkan fungsi dan tingkatan unit yang dibentuk. Prinsip dalam menyusun organisasi, yaitu pemisahan antara setiap fungsi yang ada dan suatu fungsi jangan diberi tanggung jawab penuh melaksanakan semua tahapan kegiatan, hal ini bertujuan supaya tercipta mekanisme saling mengendalikan antarfungsi secara maksimal.

2. Sistem Otorisasi Dan Pencatatan

Prosedur pencatatan yang baik menjamin ketelitian dan keandalan data dalam perusahaan. Transaksi terjadi apabila telah diotorisasi oleh pejabat yang berwenang dan setiap dokumen memiliki bukti yang sah, ada paraf dan tanda tangan pejabat memberi otoriasasi.

3. Praktik Yang Sehat

Tata cara kerja secara sehat merupakan pelaksanaan yang dibuat

24Ibid, hal.468-469

25Ibid, hal. 163-167

19

sedemikian rupa sehingga mendukung tercapainya tujuan pengendalian internal yang ditunjukkan dalam beberapa cara. Unsur kehati-hatian penting dijaga agar tidak seorang pun menangani transaksi dari awal sampai akhir sendirian, harus rolling antar pegawai, melaksanakan berbagai tugas yang telah diberikan, memeriksa kekurangan dalam pelaksanaan, serta menghindari kecurangan.

4. karyawan yang berkualitas

Salah satu unsur pokok penggerak organisasi ialah karyawan, karyawan harus berkualitas agar organisasi memiliki citra berkualitas.

Secara umum, kualitas karyawan ditentukan oleh tiga aspek, yaitu pendidikan, pengalaman, dan akhlak. Tidak hanya berkualitas, tetapi kesesuaian tanggung jawab dan pembagian tugas perlu diperhatikan.

Pegawai yang berkualitas dapat ditentukan berdasarkan proses rekruitmen yang dilakukan kepada meraka, apakah berbasis professional berdasarkan carity (kedekatan teman).26

2.6 Prosedur Penerimaan Kas PT. Pos Indonesia cabang Sirombu Prosedur yang membentuk sistem akuntansi penerimaan kas dari pendapatan pengiriman paket pos PT. Pos Indonesia cabang Sirombu adalah sebagai berikut:

2.6.1 Prosedur Pelayanan

1. Penerimaan paket pos oleh petugas loket.

2. Penimbangan berat.

3. Penulisan nama dan alamat.

4. Memungut biaya yang dibebankan kepada pengirim.

5. Penyerahan dokumen lembar ke-2 kepada pengirim.

6. Pencatatan penerimaan kas ke neraca loket oleh bagian loket.

7. Penyerahan biaya yang dibebankan dari pengiriman paket pos oleh pengirim.

26Ibid, hal.163-167

8. Penyimpanan kas sementara di bagian loket.

2.6.2 Prosedur Penyetoran Kas

1. Penyetoran kas yang diperoleh dari bagian loket bersama neraca loket ke bagian kasir.

2. Kasir menerima kas yang disetor, dihitung dan dicocokkan dengan neraca loket.

3. Otorisasi oleh bagian kasir sebagai tanda kas telah disetorkan.

4. Pencatatan jumlah setoran dari loket paket pos ke neraca kasir.

5. Penyetoran kas ke bank oleh bagian keuangan.

2.6.3 Prosedur Pencatatan ke Buku Kas Harian

1. Bagian akuntansi menerima neraca kasir dari bagian kasir.

2. Pencocokan jumlah saldo dari dokumen yang didapatkan.

2.7 Bagan Alir (flowchart)

Bagan alir yang digunakan dalam sistem akuntansi penerimaan kas dari pendapatan penngiriman paket pos PT. Pos Indonesia cabang Sirombu adalah sebagai berikut:

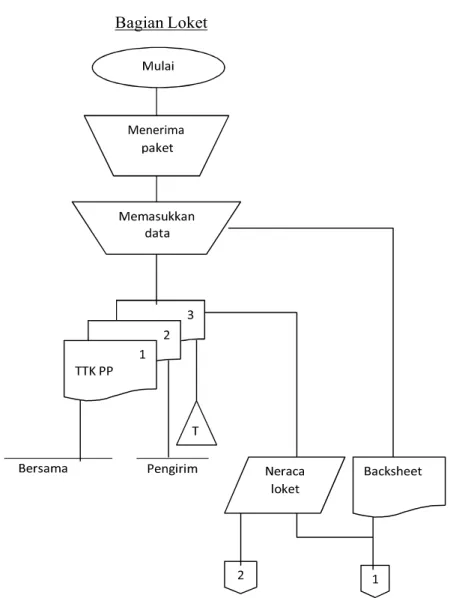

2.7.1 Bagian Loket

1. Bagian Loket menerima paket pos dari pengirim dan menimbang berat paket.

2. Bagian loket mengisi tanda terima kiriman rangkap 3 secara manual dan memungut biaya yang dibebankan kepada pengirim.

21

3. Bagian loket menyerahkan tanda terima kiriman lembar ke-2 kepada pengirim.

4. Bagian loket menempelkan tanda terima kiriman lembar ke-1 pada paket.

5. Bagian loket menyimpan tanda terima kiriman lembar ke-3 sebagai dokumen sumber pencatatan jumlah saldo penerimaan kas ke dalam neraca loket.

6. Di akhir dinas, bagian loket melakukan pencatatan total pengiriman paket pos ke dalam neraca loket dan membuat backsheet yang berisi rincian pengiriman paket pos.

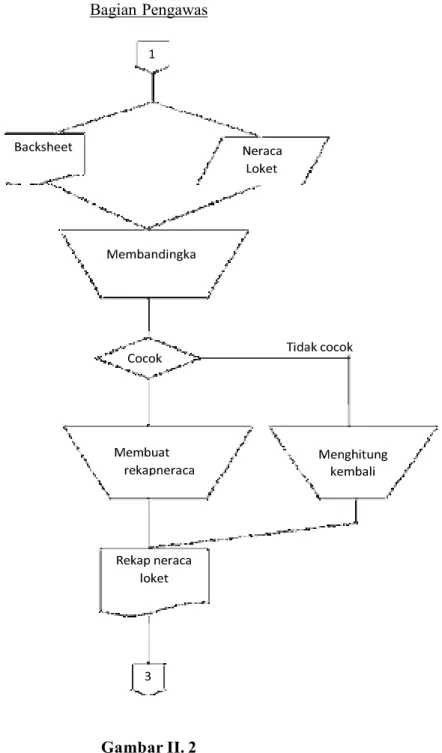

2.7.2 Bagian Pengawas (Pelayanan)

1. Bagian pengawas menerima neraca loket dan backsheet dari bagian loket.

2. Membandingkan neraca loket dengan backsheet, jika cocok kemudian membuat rekapitulasi neraca loket.

3. Di akhir tugas, menyerahkan rekapitulasi neraca loket ke bagian akuntansi.

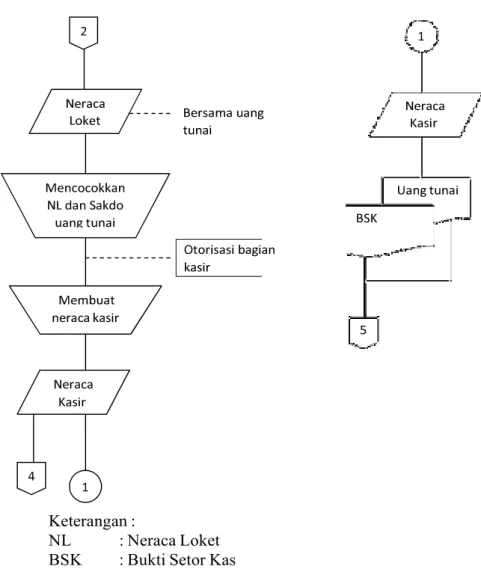

2.7.3 Bagian Kasir

1. Bagian kasir menerima neraca loket dan uang tunai dari bagian loket.

2. Bagian kasir menghitung uang tunai yang disetorkan dan mencocokkan dengan jumlah yang tertera di neraca loket serta membubuhkan tanda tangan sebagai tanda uang tunai

telah disetor.

3. Bagian kasir membuat neraca kasir untuk diserahkan ke bagian akuntansi.

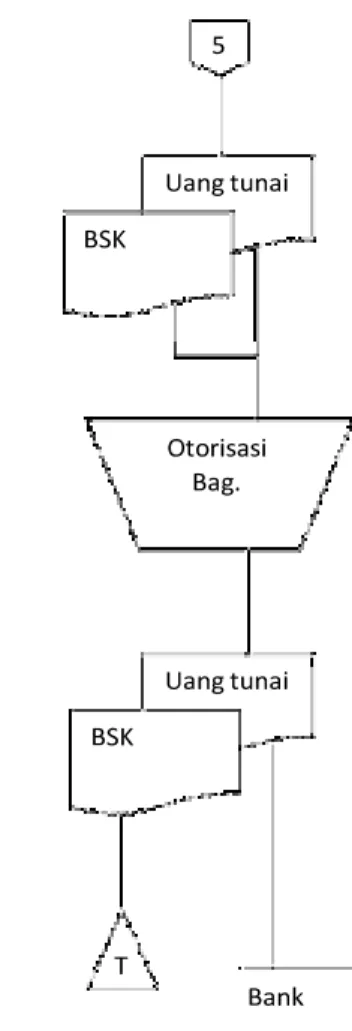

4. Di akhir dinas, bagian kasir menyetorkan uang tunai ke bagian keuangan.

Bagian Loket

Keterangan:

TTTPP : Tanda Terima Kiriman Paket Pos

Gambar II. 1

Bagan Alir Dokumen Sistem Penerimaan Kas

Menerima

23

Sumber: PT.POS Indonesia Cabang Sirombu

Bagian Pengawas

Gambar II. 2

Bagan Alir Dokumen Sistem Penerimaan Kas (lanjutan)

Sumber: PT.POS Indonesia Cabang Sirombu

Bagian Kasir

Keterangan :

NL : Neraca Loket BSK : Bukti Setor Kas

Gambar II.3

Bagan Alir Dokumen Sistem Penerimaan Kas (lanjutan)

Sumber: PT.POS Indonesia Cabang Sirombu

25

Bagian keuangan

Gambar II.4

Bagan Alir Dokumen Sistem Penerimaan Kas (lanjutan)

Sumber: PT.POS Indonesia Cabang Sirombu

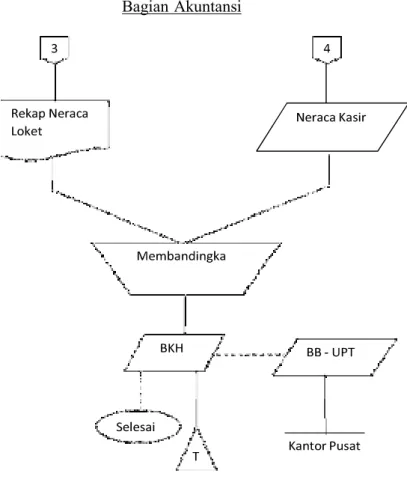

Bagian Akuntansi

Keterangan:

BKH: Buku Kas Harian

BB-UPT: Buku Besar Unit Pelaksana Teknis

Gambar II.5

Bagan Alir Dokumen Sistem Penerimaan Kas (lanjutan)

Sumber: PT.POS Indonesia Cabang Sirombu

27

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, yang menjadi objek penelitian adalah Sistem Informasi Akuntansi Penerimaan Kas Dari Pendapatan Pengiriman Paket Pada PT. Pos Indonesia (persero) Kantor Pos Sirombu yang beralamat Di Jalan Tetesua No. 08 Desa Togideu Kecamatan Sirombu 22863 3.2 Jenis Penelitian

Penelitian “Sistem Informasi Akuntansi Penerimaan Kas Dari Pendapatan Pengiriman Paket Pada PT. Pos Indonesia (persero) Kantor Pos Sirombu” dapat digolongkan sebagai penelitian kualitatif deskriptif. Penelitian ini tergolong sebagai penelitian deskriptif yaitu penelitian yang dilakukan dengan tujuan menggambarkan dan mendeskripsikan objek dan fenomena yang diteliti.

Penelitian deskriptif bersifat menggambarkan dan melukiskan suatu hal berupa gambar atau foto yang di dapat dari data lapangan dan kemudian menjelaskannya dengan kata-kata.

Dengan demikian penelitian ini hanya menggambarkan bagaimana sistem informasi akuntansi penerimaan kas di PT. Pos Indonesia (persero) kantor Pos Sirombu

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang langsung dikumpulkan oleh peneliti secara langsung dari objek yang diteliti.

Pengumpulan data primer dilakukan dengan menggunakan instrument sebagai berikut:

a. wawancara mendalam, yaitu teknik pengumpulan data yang dilakukan dengan memberikan pertanyaan- pertanyaan secara langsung kepada pihak-pihak yang terkait dengan suatu tujuan untuk memperoleh informasi yang dibutuhkan.

ditemukan dilapangan untuk melengkapi data- data yang diperlukan sebagai acuan yang berkenaan dengan topik penelitian.

3.4 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah:

1. Metode Deskriptif

Metode deskriptif adalah metode yang merumuskan dan menafsirkan data yang diperoleh, artinya menjelaskan data mengenai kebijakan akuntansi dan kebijakan keuangan yang diterapkan perusahaan sehingga dengan metode analisis ini mampu mengungkapkan sistem informasi akuntansi penerimaan kas dari pendapatan pengiriman paket pada PT. Pos Indonesia (persero) kantor pos sirombu.

2. Metode Komparatif

Metode komparatif adalah suatu metode yang membandingkan sistem yang berlaku dengan praktik yang diterapkan sehingga akan dapat diketahui gambaran penyimpangan dan selanjutnya membuat kesimpulan yang sebenarnya dari masalah yang diteliti. Pada dasarnya PT.

POS Indonesia (persero) kantor POS Sirombu memiliki prosedur yang sudah ditetapkan sebagai bagian dari Sistem Informasi Akuntansi Penerimaan Kas perusahaan.

Tujuan dari penelitian ini adalah Untuk mengetahui bagaimana unsur pengendalian intern sistem informasi akuntansi penerimaan kas dari pendapatan pengiriman paket di PT. Pos Indonesia (persero) kantor pos sirombu. Dalam tahap ini peneliti membandingkan prosedur penerimaan kas dari pendapatan pengiriman paket di PT. Pos Indonesia (persero) kantor pos

29

sirombu dengan praktik pelaksanaannya menggunakan indikator unsur-unsur pengendalian intern.