Otoritas Jasa Keuangan menilai kondisi sektor jasa keuangan secara umum masih baik, di tengah lemahnya pertumbuhan ekonomi dan berbagai gejolak yang berasal dari dalam dan luar negeri. Sektor jasa keuangan yang mengalami peningkatan adalah asuransi, dana pensiun, dan lembaga jasa keuangan khusus.

RINGKASAN EKSEKUTIF

Hingga akhir triwulan IV tahun 2014, OJK telah melakukan kajian kepatuhan terhadap PT Bursa Efek Indonesia (BEI) dan PT Kustodian Sentral Efek Indonesia (KSEI). Di bidang pengembangan organisasi, OJK telah menyelesaikan proses restrukturisasi organisasi pada periode pelaporan yang dilakukan melalui kerja sama dengan konsultan eksternal.

TINJAUAN INDUSTRI SEKTOR JASA KEUANGAN

TINJAUAN INDUSTRI

PERKEMBANGAN EKONOMI INDONESIA

- Perkembangan Ekonomi Global

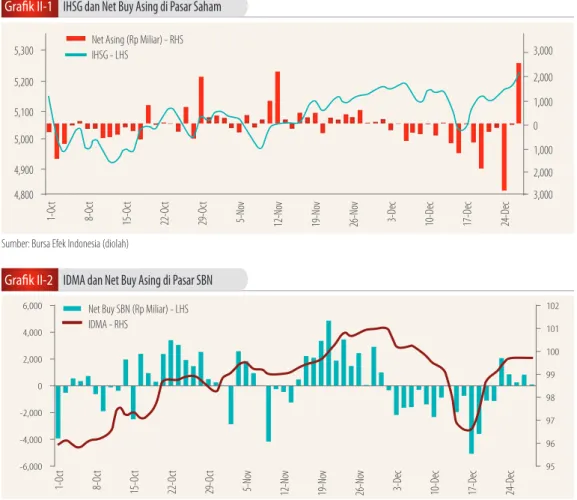

- Perkembangan Pasar Keuangan

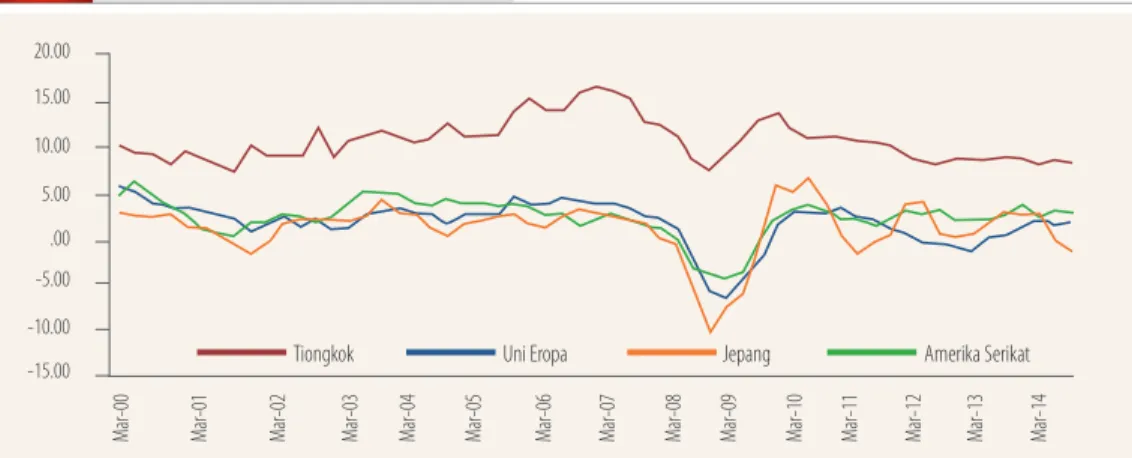

Pertumbuhan ekonomi Tiongkok pada tahun 2014 tercatat sebesar 7,4% atau 0,3% lebih rendah dari tahun 2013 dan merupakan tingkat pertumbuhan terendah sejak tahun 1990. Pertumbuhan ekonomi Indonesia pada triwulan IV tahun 2014 tercatat sebesar 5,01% secara tahunan, meningkat dibandingkan dengan tahun 2014. kuartal sebelumnya. III -2014 yang sebesar 4,92% secara tahunan (dengan tahun dasar 2010).

PERKEMBANGAN INDUSTRI PERBANKAN

- Perkembangan Bank Umum

- Perkembangan Bank Perkreditan Rakyat (BPR)

- Perkembangan Kredit Usaha Mikro Kecil dan Menengah

- Penguatan Sektor Riil Melalui Penyaluran Kredit Produktif

Penyaluran penyaluran kredit UMKM masih terkonsentrasi di Pulau Jawa dan Sumatera (lima provinsi, DKI Jakarta, Jawa Timur, Jawa Barat, Jawa Tengah, dan Sumatera Utara) yaitu 58%. Penyaluran kredit UMKM per kelompok perbankan relatif stabil, khususnya Bank Persero (BUMN) yang mengalami peningkatan sebesar 50% dibandingkan triwulan sebelumnya.

PERKEMBANGAN INDUSTRI PASAR

- Perkembangan Perdagangan Efek

- Perkembangan Pengelolaan Investasi

- Perkembangan Emiten dan Perusahaan Publik

- Profesi Penunjang Pasar Modal

Hingga triwulan ini, OJK telah menerbitkan 216 Surat Efektif Pernyataan Pendaftaran Reksa Dana yang unitnya ditawarkan melalui penawaran umum. OJK juga telah menerbitkan surat pembubaran reksa dana sebanyak 145 reksa dana yang terdiri dari 135 reksa dana konvensional dan 10 reksa dana syariah.

PERKEMBANGAN INDUSTRI KEUANGAN

- Perkembangan Industri Perasuransian Konvensional

- Perkembangan Industri Dana Pensiun

- Industri Pembiayaan Perkembangan Perusahaan

- Industri Jasa Keuangan Khusus

- Industri Jasa Penunjang IKNB Jumlah Perusahaan Penunjang Usaha Per-

Perkembangan industri dana pensiun mengalami peningkatan yang tercermin dari indikator pertumbuhan aset dan investasi dana pensiun. Jumlah dan Pangsa Pasar Perusahaan Jumlah Perusahaan Pembiayaan sampai dengan periode pelaporan sebanyak 201 perusahaan, dimana industri Perusahaan Pembiayaan masih didominasi oleh 70 Perusahaan Pembiayaan. Berdasarkan total aset, 70 perusahaan pembiayaan menguasai 92% aset industri dan sisanya 131 perusahaan pembiayaan hanya menguasai 8%.

Sampai dengan periode pelaporan, jumlah perusahaan yang bermodal ventura sebanyak 65 perusahaan dengan kegiatan usaha yang meliputi penanaman modal, penanaman modal melalui pembelian obligasi konversi dan pembiayaan berdasarkan bagi hasil usaha. Aset industri perusahaan modal ventura meningkat 0,11% menjadi 9 triliun dan liabilitas turun 0,57% menjadi 5,34 triliun. Hingga periode pelaporan, terdapat dua Perusahaan Infrastruktur Keuangan dengan total aset Rp13,98 triliun dan total liabilitas Rp7,27 triliun.

TINJAUAN OPERASIONAL SEKTOR JASA KEUANGAN

AKTIVITAS PENGATURAN

- Pengaturan Terintegrasi Sampai dengan akhir periode laporan, OJK telah

- Pengaturan Bank

Selain itu, konglomerasi keuangan harus menerapkan manajemen risiko terintegrasi untuk mencapai manfaat, termasuk tata kelola. Konglomerasi keuangan harus memiliki unit utama yaitu LJK yang mengintegrasikan penerapan manajemen risiko pada konglomerasi keuangan. Risiko asuransi tidak wajib dikelola oleh konglomerasi keuangan yang tidak memiliki perusahaan asuransi dan/atau reasuransi.

Pokok-pokok perjanjian tata kelola LJK dalam konglomerasi keuangan antara lain: (a) persyaratan calon anggota Direksi dan Dewan Komisaris LJK; (b) persyaratan calon anggota Dewan Pengawas Syariah LJK (DPS); (c) struktur Direksi dan Dewan Komisaris. Pedoman penilaian profil risiko dan tingkat kondisi konglomerasi keuangan (IRR) bertujuan untuk menyelaraskan langkah dan tindakan dalam melaksanakan tugas pemeriksaan konglomerasi keuangan, dengan tujuan pengaturan yang (i) berbasis siklus pengawasan terintegrasi mengenai risiko terhadap konglomerasi keuangan; (ii) cakupan surveilans terpadu; (iii) prinsip-prinsip utama pengawasan terpadu; dan (iv) hubungan. Latar belakang dikeluarkannya peraturan ini adalah sebagai tindak lanjut dari PDK terkait Pengawasan Terintegrasi Berbasis Risiko Konglomerasi Keuangan yang mengatur mengenai fungsi, tugas, wewenang dan perangkat organisasi, salah satunya adalah Forum Dewan Pengawas Terintegrasi. Konglomerasi Keuangan Berbasis Risiko (Forum Dewan Pengawas Terintegrasi).

Pengaturan Bank Umum Program kerja penyusunan pengaturan dan

Forum ini merupakan bagian dari proses Pengendalian Mutu Pengawasan Terintegrasi melalui peer review terhadap masukan, proses dan keluaran kegiatan pengawasan konglomerasi keuangan berbasis risiko dalam rangka memenuhi standar kualitas tertentu, termasuk pemanfaatan informasi secara komprehensif, ketajaman dan kedalaman analisis, kebermaknaan dan kualitas penarikan kesimpulan terhadap kondisi Konglomerasi Keuangan serta tindakan pengawasan yang dilakukan. Ruang lingkup pengaturannya adalah (i) kedudukan forum panel pengawas terintegrasi dan siklus pengawasan terintegrasi berdasarkan risiko, (ii) tujuan forum panel pengawas terintegrasi, (iii) susunan dan penetapan anggota panel pengawas terintegrasi. forum panel pengawasan terpadu, (iv) kriteria anggota panel pengawasan terpadu, (v) materi forum panel pengawasan terpadu, (vi) keluaran forum panel pengawasan terpadu; dan (vii) tata cara pelaksanaan forum panel pemantauan terpadu. Pokok-pokok pengaturan dalam POJK tentang Laku Pandai antara lain (a) pengaturan kewajiban Lembaga Jasa Keuangan (LJK) penyelenggara Laku Pandai (PLP); b) produk yang dapat disuplai LJK melalui Laku Pandai; (c) persyaratan Bank Penyelenggara Laku Pandai (BPLP), (d) wilayah operasional BPLP, (e) kerjasama dengan penyelenggara PLP; (f) perangkat teknologi dan informasi, (g) tata cara pengajuan dan persetujuan PLP, (h) kewajiban dan tanggung jawab BPLP, (i) manajemen risiko dan penerapan anti pencucian uang dan pencegahan pendanaan terorisme, edukasi dan perlindungan nasabah; dan (j) pelaporan.

Pengaturan BPR

- Pengaturan Pasar Modal Kegiatan pengaturan Bidang Pengawasan

- Pengaturan IKNB

- AKTIVITAS PENGAWASAN

- Pengawasan Terintegrasi Untuk menindaklanjuti PDK tentang Peng-

- Pengawasan Perbankan Pengawasan Bank Umum

Peraturan ini merupakan pengganti Peraturan Bapepam-LK No. V.B.1 Tahun 2010 tentang Perizinan Perwakilan Perusahaan Efek dan bertujuan untuk meningkatkan kualitas pelaku individu, guna memenuhi kebutuhan pasar akan tenaga profesional bagi perusahaan sekuritas. . Peraturan ini bertujuan untuk meningkatkan pengawasan terhadap produk investasi berupa KIK EBA dengan mewajibkan manajer investasi menyampaikan laporan berkala kepada ZJK. Peraturan ini bertujuan untuk meningkatkan basis investor Reksa Dana dengan memperluas saluran distribusi Reksa Dana.

Penyempurnaan peraturan ini akan memberikan landasan hukum yang kuat bagi peningkatan kualitas direksi dan komisaris emiten dan perusahaan publik. Penyempurnaan aturan ini bertujuan untuk menyempurnakan ketentuan mengenai pelaporan kepada OJK, fleksibilitas bagi emiten atau perusahaan publik mengenai mekanisme pelaksanaan, dan menyesuaikan dengan aturan nomor IX.A.2 tentang tata cara pendaftaran pelelangan umum. Latar belakang penyusunan peraturan ini adalah untuk mendorong pertumbuhan perekonomian nasional dan mendukung dinamika perkembangan bisnis perusahaan keuangan.

Keterangan

Pengawasan Pasar Modal Dalam mengawasi penyelenggaraan industri

Di akhir jam 4. triwulan 2014, OJK melakukan pemeriksaan kepatuhan terhadap 72 Perusahaan Efek yang terdiri dari 56 perusahaan Efek di kantor pusat yang fokus pada penghitungan nilai MKBD dan Transaksi Keuangan Mencurigakan (TKM), serta 16 Departemen Bisnis Efek, tempat pengendaliannya. berfokus pada operasi dan pemasaran. Hingga triwulan IV-2014, OJK telah menangani 18 pengaduan nasabah, dengan rincian tiga pengaduan yang ditindaklanjuti melalui pemeriksaan teknis di lapangan dan 15 pengaduan lainnya yang ditindaklanjuti dengan pemeriksaan teknis di kantor OJK. Pengawasan Pengelolaan Investasi Pada periode pelaporan, OJK telah melaksanakan Pengawasan Pengelolaan Investasi dengan rincian sebagai berikut.

Hingga triwulan IV tahun 2014, OJK telah melakukan audit kepatuhan terhadap 22 kantor pusat manajer investasi, 4 cabang MI, 12 kantor pusat APERD, 40 kantor cabang APERD, 3 bank kustodian, 1 penasihat investasi institusi dan 2 aset Kontrak Investasi Kolektif Efek Beragun Selain itu, OJK juga telah melakukan pemeriksaan terhadap 12 kantor pusat APERD dan 40 cabang APERD 2. Selama periode pelaporan, OJK melakukan pengawasan terhadap lembaga dan profesi penunjang pasar modal dengan rincian sebagai berikut: 1. Selama triwulan IV tahun 2014, OJK menindaklanjuti 24 permohonan keberatan, dimana 18 permintaan telah dijawab dan 6 permintaan tersisa sedang diproses.

Pengawasan IKNB Pengawasan Perusahaan

Selain itu, OJK juga melakukan kegiatan focus group Discussion pada lembaga keuangan khusus antara lain: PT Pegadaian. Hingga akhir triwulan IV tahun 2014, OJK telah menerima sebanyak 2.764 permohonan yang terdiri dari permohonan uji kelayakan dan kepatutan serta permohonan persetujuan pihak utama. Hingga akhir Triwulan IV tahun 2014, OJK telah menerima 2.066 permohonan izin produk dengan total 1.423 produk yang telah selesai didaftarkan, terdiri dari 610 pendaftaran produk baru, 346 persetujuan bancassurance, 435 perubahan produk dan pelaporan nama lain, 32 produk. Deskripsi Jumlah.

Pada akhir triwulan IV-2014, OJK telah mencabut/mengembalikan izin usaha 15 IKNB dan terdapat 12 permohonan terkait pencabutan izin usaha yang masih dalam proses. Perusahaan/Perubahan Nama/PDP Hingga akhir triwulan IV-2014, OJK telah menerima 240 permohonan perubahan kepemilikan/perubahan nama/PDP dan telah dilakukan peninjauan sebanyak 166 permohonan. Hingga akhir triwulan IV-2014, OJK telah menerima 527 permohonan terkait cabang yang diterima Sigurimet dan.

I II PKU TOTAL Perusahaan Pembiayaan

AKTIVITAS

PENGEMBANGAN

- Pengembangan Industri Perbankan

- Pengembangan Industri Pasar Modal

- Pengembangan Industri Keuangan Non Bank

- STABILITAS SISTEM KEUANGAN

- EDUKASI DAN PERLINDUNGAN

- HUBUNGAN KELEMBAGAAN

- HUBUNGAN KOORDINASI

Seminar ini bertujuan untuk meningkatkan kesadaran akan pentingnya pengawasan perilaku pasar dalam rangka pengawasan sektor keuangan. Pengembangan sektor keuangan syariah yang tumbuh secara stabil dan berkelanjutan sesuai prinsip syariah; Otoritas Jasa Keuangan (OJK) dan Kepolisian Negara Republik Indonesia (POLRI) menandatangani nota kesepahaman (MoU) tentang kerja sama penanggulangan kejahatan di sektor keuangan.

Nota Kesepahaman dengan Kepolisian Negara Republik Indonesia (POLRI) tentang kerja sama penanggulangan kejahatan di sektor jasa keuangan. Jakarta, 5 Desember 2014) Otoritas Jasa Keuangan (OJK) bersama Kementerian Lingkungan Hidup dan Kehutanan (KLHK) Republik Indonesia telah meluncurkan Roadmap Keuangan Berkelanjutan. Dalam hal ini, OJK berperan aktif dalam pembahasan terkait sektor jasa keuangan, berkoordinasi dengan forum WCFSL.

KEBIJAKAN FISKAL DAN MONETER

Sehubungan dengan pemberlakuan SKB pasal 12 ayat 4 yang mengatur tentang mekanisme pendebetan rekening bank umum di Bank Indonesia bagi penerima bea OJK yang timbul akibat sanksi kewajiban pembayaran bank umum, terdapat kendala dalam pelaksanaannya. Sehubungan dengan kondisi tersebut, OJK berinisiatif melakukan perubahan Pasal 4 ayat 2, ANAK laki-laki No. 4/POJK.04/2014 tanggal 1 April 2014 tentang tata cara pemungutan sanksi administratif berupa denda di sektor jasa keuangan, sehingga Pasal 4 ayat

Pembayaran bagi bank umum yang dikenakan sanksi administratif berupa denda dilakukan melalui penyetoran ke rekening OJK.” Kebijakan ini diambil untuk mengurangi risiko reputasi bagi OJK dan permasalahan sistem akuntansi bank umum setelah berakhirnya tahun anggaran berjalan.

OPERASIONAL SEKTOR JASA KEUANGAN SYARIAH

Total Reksa Dana dan NAB Reksa Dana Syariah masing-masing meningkat sebesar 12,12% dan 15,15% dibandingkan triwulan sebelumnya.

III BAB

- Tinjauan Industri Keuangan Syariah

- Perbankan Syariah

- Pasar Modal Syariah Perkembangan Saham Syariah

- IKNB Syariah

- Pengaturan Sektor Jasa Keuangan Syariah

- Pengaturan Perbankan Syariah

- Pengaturan Pasar Modal Syariah

- Pengaturan IKNB Syariah Selama periode laporan, OJK telah menerbitkan

- Pengawasan Sektor Jasa keuangan Syariah

- Pengawasan Perbankan Syariah

- Pengawasan IKNB Syariah Kegiatan pengawasan terhadap perusahaan

- Pengembangan Sektor Jasa Keuangan Syariah

- Pengembangan Perbankan Syariah

- Pengembangan Pasar Modal Syariah

- Pengembangan IKNB Syariah Selama periode laporan, terdapat beberapa

Kegiatan pengawasan terhadap lembaga keuangan syariah dan industri lembaga jasa keuangan syariah lainnya dapat diuraikan sebagai berikut. Selama periode pelaporan, OJK memproses laporan perubahan susunan direksi dan komisaris salah satu perusahaan modal ventura syariah. Dalam rangka mendukung perumusan kebijakan pengembangan perbankan syariah, . Selama periode pelaporan, OJK telah melaksanakan berbagai kegiatan yang rinciannya dapat diuraikan sebagai berikut.

Hingga periode pelaporan, OJK melakukan pembahasan Rencana Pengembangan Pasar Modal Syariah dengan pemangku kepentingan guna mendengarkan kontribusinya terhadap pengembangan Pasar Modal Syariah. Tujuan dari surat edaran ini adalah sebagai pedoman perhitungan tunjangan teknis dalam transaksi asuransi syariah dan reasuransi. e) Riset pembiayaan syariah. Pada periode pelaporan, OJK melakukan survei terhadap LKM Syariah bersama peneliti dari Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

MANAJEMEN STRATEGIS DAN TATA KELOLA

IV BAB

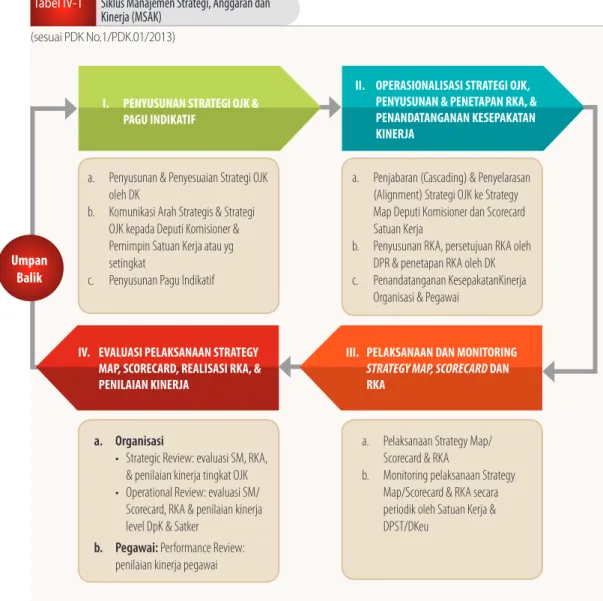

- Manajemen Strategi dan Kinerja OJK

- OPERASIONALISASI STRATEGI OJK, PENYUSUNAN & PENETAPAN RKA, &

- EVALUASI PELAKSANAAN STRATEGY MAP, SCORECARD, REALISASI RKA, &

- PELAKSANAAN DAN MONITORING STRATEGY MAP, SCORECARD DAN

- PENYUSUNAN STRATEGI OJK &

- Pelaksanaan Sasaran Strategis OJK

- Meningkatkan pengaturan SJK yang selaras dan terintegrasi

- Mengembangkan SJK yang stabil &

- Mengoptimalkan pengawasan SJK yang terintegrasi dan terkoordinasi secara

- Mengoptimalkan edukasi dan per lin

- Pengembangan Infrastruktur AIMRPK Dalam hal pengembangan infrastruktur

- Pelaksanaan Kegiatan Operasional AIMRPK

- Pengembangan Infrastruktur TI

- Tata Kelola Sistem Informasi

- Pembangunan Sistem Backup

- Pengembangan Sistem Informasi Per

- Pengembangan Sistem Pengawasan Ter integrasi

- Peningkatan Aplikasi Sistem Informasi Penerimaan OJK (SIPO)

- Pembangunan Aplikasi Internal OJK lainnya sebagai berikut

- Logistik

- SDM & Tata Kelola Organisasi

- Manajemen Perubahan

OJK melaksanakan audit internal terhadap 19 satuan kerja dengan tujuan untuk mengetahui apakah seluruh satuan kerja telah menjalankan tugasnya. Pada periode pelaporan, OJK melakukan uji validasi tambahan pada modul registrasi untuk mengurangi kesalahan pelaporan yang dilakukan pelaku industri jasa keuangan. Selama periode pelaporan, OJK telah melaksanakan program pengembangan SDM antara lain Program Pengembangan Kompetensi yang terdiri dari 42 program dalam negeri dan 15 program luar negeri.

OJK menyusun rancangan Rencana Induk Sektor Jasa Keuangan Indonesia (MP SJKI) dan melakukan diskusi kelompok terfokus (FGD) dengan pihak eksternal (industri) mengenai rancangan tersebut. OJK menyiapkan beberapa pengawasan terintegrasi terkait, yaitu Surat Edaran Komite Komisaris (SE DK) tentang Pedoman Mengenal Konglomerasi Keuangan Anda (KYFC), Pedoman SE DK Selama periode pelaporan, OJK menyiapkan dokumen persyaratan pengguna sebagai dasar pelaksanaan pengawasan terintegrasi. pengembangan sistem pemantauan data teknologi informasi sektor jasa keuangan (SJK) terpadu. Juga.