PENDAHULUAN

Latar Belakang

Dulu banyak masyarakat yang meragukan bank syariah, namun kini mulai menaruh minat pada sistem keuangan yang diterapkan perbankan syariah yaitu bagi hasil. Bank syariah lahir sebagai salah satu alternatif solusi atas permasalahan konflik kepentingan perbankan dan riba. Bank syariah lahir di Indonesia sekitar tahun 90an atau tepatnya sesuai peraturan no.

Perkembangan lembaga keuangan syariah di Indonesia hingga tahun 1998 masih belum pesat karena hanya ada satu Bank Syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang beroperasi. Kegiatan pembiayaan bank syariah secara umum meliputi pembiayaan berdasarkan prinsip bagi hasil (mudharabah), penyertaan modal (musyarakah), prinsip jual beli barang untuk mendapatkan keuntungan (murabahah) atau pembiayaan barang modal berdasarkan prinsip sewa murni. tanpa adanya pilihan (ijarah) atau adanya kemungkinan untuk mengalihkan kepemilikan barang yang disewa dari bank kepada pihak lain (ijarah wa iqtina).

Rumusan Masalah

Berdasarkan uraian di atas, maka penulis tertarik untuk membahas permasalahan pembiayaan Murabahah pada bank syariah di kota Makassar dengan judul “Peranan Manajemen Risiko dalam Pembiayaan Murabahah pada Bank Syariah di Kota Makassar”.

Tujuan Penelitian

Manfaat Penulisan

TINJAUAN PUSTAKA

- Konsep Manajemen Risiko

- Pengertian Manajemen Risiko

- Manfaat Manajemen Risiko

- Macam-macam Manajemen Risiko yang Dihadapi oleh Bank

- Konsep Pembiayaan Murabahah

- Pengertian Murabahah

- Landasan Hukum Murabahah

- Syarat dan Rukun Murabahah

- Jenis Akad Murabahah

- Pengertian Pembiayaan

- Tujuan Pembiayaan

- Fungsi Pembiayaan

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis Data

Murabahah adalah suatu istilah dalam fikih Islam yang berarti suatu bentuk jual beli tertentu dimana penjual menyatakan biaya pembelian barang, termasuk harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, serta tingkat keuntungan (margin) yang diinginkan. . Murabahah pada awalnya merupakan konsep jual beli yang sama sekali tidak ada hubungannya dengan pembiayaan. Bentuk jual beli ini kemudian digunakan oleh perbankan syariah dengan menambahkan beberapa konsep lain di dalamnya sehingga menjadi salah satu bentuk pembiayaan.

Murabahah adalah akad jual beli suatu barang, dengan harga yang disepakati antara penjual dan pembeli, setelah penjual terlebih dahulu menyatakan harga sebenarnya pembelian barang tersebut dan besarnya keuntungan yang diperolehnya. Padahal, jual beli itu harus dilakukan suka dan suka.” (HR. Al-Baihaqi, Ibnu Majah, dan shahih menurut Ibnu Hibban). Murabahah adalah suatu bentuk jual beli ketika penjual secara tegas menyatakan biaya pembelian barang yang akan dijualnya dan menjualnya kepada orang lain dengan menambahkan tingkat keuntungan yang diinginkan.

Maksudnya, ba'i (penjual) ialah pihak yang mempunyai barang jualan, dan pelanggan (pembeli) ialah pihak yang memerlukan dan akan membeli barang tersebut. Murabah tanpa perintah bermaksud sebarang pesanan atau tidak, ada yang membeli atau tidak, pihak bank (ba'i) menyediakan barang tersebut. Murabahah berdasarkan pesanan bermaksud jual beli di mana dua pihak atau lebih berunding dan berjanji antara satu sama lain untuk melaksanakan perjanjian bersama, di mana pelanggan (pelanggan/pelanggan) meminta bank (ba'i) membeli aset yang kemudiannya dimiliki secara sah oleh pihak tersebut. . Musytari. Devi Dalam murabeh jenis ini, penjual membuat pembelian barang setelah menerima pesanan daripada pembeli.

Risiko kepada ba'i (bank) yang timbul daripada transaksi murabahah berdasarkan pesanan yang tidak mengikat ialah selepas ba'i (bank) membeli barang mengikut pesanan pelanggan, pelanggan membatalkan pesanan tersebut. Risiko bagi ba'i (bank) atas transaksi murabahah berdasarkan perintah yang mengikat adalah kurang daripada transaksi murabahah berdasarkan perintah yang tidak mengikat. Salah satu cara mengikat pelanggan ialah ba'i meminta bayaran kepada pelanggan dan hendaklah dimasukkan ke dalam ba'i (bank).

GAMBARAN UMUM PERUSAHAAN

Latar Belakang Bank BTN Syariah

Tujuan utama UUS Bank BTN adalah untuk memenuhi kebutuhan nasabah akan produk dan jasa perbankan yang sesuai dengan prinsip syariah serta memberikan manfaat yang setara, seimbang dalam memenuhi kepentingan nasabah dan bank. Bank BTN Syariah berupaya memberikan layanan yang dibutuhkan nasabah untuk mewujudkan tujuannya dan memberikan kesempatan kepada masyarakat untuk bergabung. Sebagai bagian dari Bank BTN yang merupakan bank milik negara, BTN Syariah menjalankan fungsi intermediasi dengan menghimpun dana masyarakat melalui produk giro, tabungan, dan deposito, serta menyalurkannya kembali ke sektor riil melalui berbagai produk KPR, multiguna, investasi dan bekerja. produk pembiayaan modal.

BTN Syariah mengedepankan prinsip keadilan dan kesejahteraan dalam pelaksanaan pembagian keuntungan antara nasabah dan bank. Visi dan Misi Bank BTN Syariah sejalan dengan Visi Bank BTN yaitu Unit Bisnis Strategis yang berperan meningkatkan pelayanan dan pangsa pasar sehingga Bank BTN dapat tumbuh dan berkembang di masa depan. Jaringan UUS Bank BTN mempunyai jaringan yang tersebar di seluruh Indonesia dengan rincian sebagai berikut.

Tahun 2006 12 kantor cabang syariah, jaringan online di 30 kantor cabang BTN (Office Chanelling), ATM link (selanjutnya ATM Bersama, Visa Int'1). Struktur Organisasi Kantor Cabang Syariah Bank BTN Syariah Uraian Tugas merupakan pelaksanaan kegiatan operasional secara rinci dan jelas sehingga kegiatan tersebut dapat dioptimalkan untuk berhasil mencapai tujuan. Manfaatkan berbagai manfaat dan fasilitas produk Pendanaan di BTN Syariah dengan kemudahan transaksi di 20 kantor cabang Syariah, 1 kantor cabang pembantu Syariah dan 119 kantor layanan Syariah di seluruh Indonesia yang didukung oleh jaringan “Link” dan “ATM Bersama”. . A.

Dengan menggunakan akad syariah yaitu wadi'ah, bank tidak menjanjikan bagi hasil, namun dapat memberikan bonus yang menguntungkan kepada nasabah. a) Penyetoran dapat dilakukan di seluruh cabang Bank BTN Syariah. Pembukaan rekening di cabang syariah online di SISKOHAT Kemenag, sedangkan penyetoran dan penarikan tabungan selanjutnya dapat dilakukan di cabang syariah Bank BTN manapun dan layanan syariah di kantor cabang/cabang pembantu Bank BTN (konvensional) seluruh Indonesia . Prosedur Proses Penilaian Manajemen Risiko di Bank BTN Syariah Sebagai lembaga intermediasi dan sejalan dengan situasi lingkungan eksternal dan internal perbankan yang mengalami perkembangan pesat, maka perbankan pada umumnya dan perbankan syariah pada khususnya akan selalu menghadapi berbagai jenis risiko. tingkat kompleksitas yang berbeda-beda dan melekat pada aktivitas bisnisnya.

Tujuan Pendirian dan Visi Misi Bank BTN Syariah

Perkembangan Jaringan Bank BTN Syariah

Struktur Organisasi Bank BTN Syariah

Merencanakan, mengatur, melaksanakan, mendelegasikan dan mengendalikan seluruh kegiatan merchandising cabang untuk mencapai tujuan layanan ritel yang efektif dan efisien untuk mewujudkan pertumbuhan aset dan keuntungan yang tinggi.

Produk Bank BTN Syariah

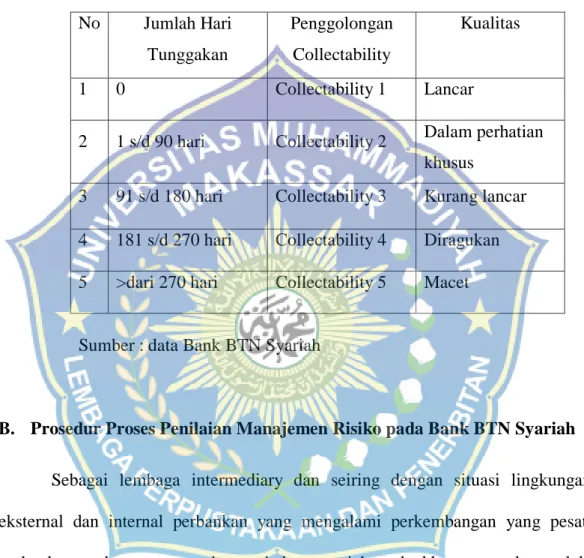

Produk tabungan sebagai media penyimpanan dana rupee dengan akad syariah yaitu Mudharabah (investasi), bank menjanjikan bagi hasil yang menguntungkan dan kompetitif bagi nasabah atas tabungannya. Proses pembiayaan dilakukan sesuai kolektibilitas pembiayaan sesuai Pasal 4 Keputusan Direktur Bank Indonesia. 8/11/DPbS tanggal 7 Maret 2006 tentang “laporan tahunan, laporan keuangan publikasi triwulanan dan bulanan serta laporan bank tertentu yang disampaikan kepada Bank Indonesia”.

HASIL PENELITIAN DAN PEMBAHASAN

Prosedur Dalam Melakukan Pembiayaan

Prosedur Proses Penilaian Manajemen Risiko pada BTN Syariah

Pengelolaan Risiko pada Bank BTN Syariah

Sebagai perusahaan yang bergerak di bidang jasa perbankan, sebagian besar aset produktif yang dimiliki perusahaan berupa pembiayaan yang diberikan kepada debitur untuk melunasi pinjamannya. Risiko pembiayaan timbul apabila debitur gagal memenuhi kewajibannya sampai dengan selesainya pembiayaan yang diberikan oleh bank. Risiko yang timbul merupakan akibat dari pergerakan variabel pasar (unwanted pergerakan) portofolio kepemilikan yang dapat merugikan bank, dalam hal ini variabel pasar adalah suku bunga dan nilai tukar, termasuk turunan dari kedua jenis aset tersebut. risiko pasar, yaitu perubahan opsi.

Penanganan risiko yang terjadi pada risiko pasar adalah bank tidak diperkenankan melakukan perubahan harga jual yang telah disepakati, karena bank beroperasi berdasarkan prinsip bagi hasil. Risiko antara lain disebabkan oleh proses internal yang tidak memadai dan/atau tidak berfungsi, kesalahan manusia, kegagalan sistem, atau permasalahan eksternal yang mempengaruhi operasional bank. Dewan direksi dan manajemen senior harus mengembangkan kebijakan dan strategi keseluruhan untuk mengelola risiko operasional.

Manajemen puncak harus menetapkan standar manajemen risiko dan pedoman penerapan yang jelas, yang dapat mengurangi risiko operasional. Risiko tersebut antara lain disebabkan oleh ketidakmampuan bank dalam memenuhi kewajiban yang telah berakhir. Risiko likuiditas pasar, yaitu risiko yang timbul karena bank tidak mampu menyelesaikan posisi tertentu pada harga pasar karena kondisi likuiditas pasar yang tidak memadai atau gangguan pasar.

Risiko likuiditas pendanaan, yaitu risiko yang timbul karena bank tidak dapat melunasi asetnya atau memperoleh pembiayaan dari sumber pendanaan lain. Untuk mengelola risiko ini, manajemen senior harus memastikan bahwa risiko likuiditas dikelola secara efektif dengan menetapkan serangkaian prosedur dan kebijakan. Bank harus memiliki sistem informasi yang berfungsi untuk mengukur, memantau, mengendalikan dan melaporkan risiko likuiditas.

Faktor Penyebab terjadinya Pembiayaan Murabahah Bermasalah

Akibat dari PHK adalah para karyawan otomatis tidak mempunyai penghasilan sehingga mengakibatkan berkurangnya atau tidak mampu membayar kembali pinjaman yang mereka peroleh dari bank. Sistem dan prosedur yang menjadi acuan kurang dipatuhi atau tidak mengikuti prosedur yang semestinya dan sering menyimpang. Penyelesaian pembiayaan Murabahah bermasalah di BTN Syariah. Penyelesaian yang diberikan perbankan syariah tidak bersifat abadi.

Penyelesaian Pembiayaan Murabahah Bermasalah

Subrogasi adalah penggantian kedudukan bank dengan pihak ketiga berdasarkan akta notaris atau di bawah tangan, sehubungan dengan pihak ketiga membayar seluruh kewajiban nasabah kepada bank. Penjualan agunan pembiayaan adalah perjanjian antara bank dengan nasabah bahwa pelunasan pembiayaan dilakukan dengan penjualan tunai atas agunan pembiayaan. Pelunasan pembiayaan dengan memberikan pengurangan tunggakan margin atau bagi hasil dan/atau kewajiban lainnya merupakan pengurangan tunggakan margin yang diberikan bank untuk melunasi pembiayaan bermasalah.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Informasi keuangan per 31 Desember 2013 diambil dari laporan keuangan per 31 Desember 2013 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Suherman & Surja, firma anggota Ernst & Young Global Limited (partner yang bertanggung jawab adalah Benyanto Suherman). dalam laporannya tanggal 10 Februari 2014 dengan penilaian yang masuk akal tanpa kecuali. Karena informasi keuangan di atas diambil dari Laporan Keuangan, maka informasi tersebut tidak merupakan representasi lengkap atas laporan keuangan. Informasi keuangan per 31 Desember 2012 diambil dari laporan keuangan per 31 Desember 2012 yang telah diaudit oleh Kantor Akuntan Publik Purwantono, Suherman & Surja, anggota Ernst & Young Global Limited (partner yang bertanggung jawab adalah Benyanto Suherman ) dalam laporannya tertanggal 27 Februari 2013 dengan penilaian yang wajar tanpa kecuali.

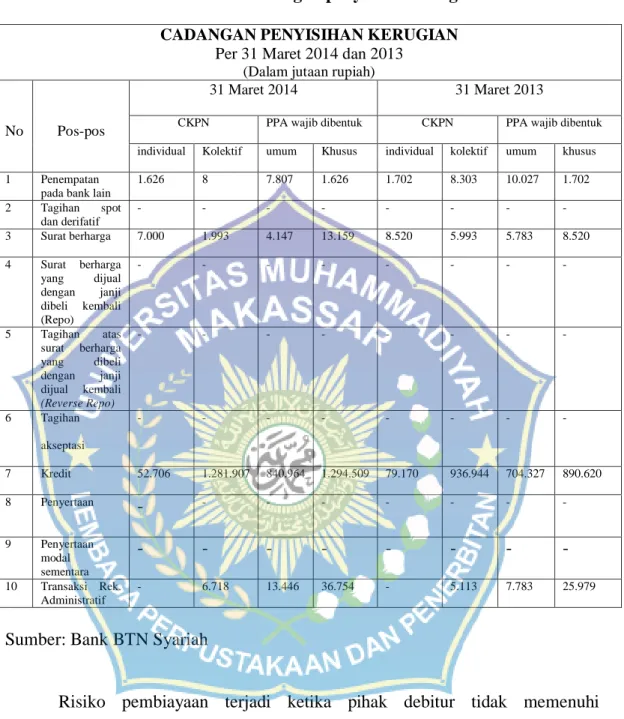

13/30/DPNP tanggal 16 Desember 2011 tentang Laporan Keuangan Publikasi Bank Umum Triwulanan dan Bulanan”, bank tidak wajib membentuk cadangan kerugian aset (PPA) atas transaksi aset non produktif dan rekening administratif, namun bank wajib masih menghitung penyisihan kerugian penurunan nilai dengan mengacu pada Pernyataan Standar Akuntansi Keuangan (FSAK) yang berlaku.Pengalihan jabatan kepada komisaris independen berdasarkan Rapat Umum Pemegang Saham Tahunan (RUPST) tanggal 27 Maret 2013, menjadi efektif setelah mendapat persetujuan dari Bank Indonesia untuk Uji Kemampuan & Kepatutan (Fit & Proper Test) dan sesuai dengan peraturan perundang-undangan yang berlaku.