© 2020, Tim Riset PPATK

PENILAIAN RISIKO SEKTORAL TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL

ISBN : 978-602-9285-36-9

Ukuran Buku : 295 x 210 mm

Jumlah Halaman : vii + 36 Halaman

Naskah : Tim Riset PPATK dan Bareskrim POLRI

Diterbitkan Oleh : Pusat Pelaporan dan Analisis Transaksi Keuangan, Indonesia Cetakan Pertama : Maret 2020

INFORMASI LEBIH LANJUT:

Tim Penyusun

Jl. Trunojoyo No.3, RT.2/RW.1, Selong, Kec. Kby. Baru, Kota Jakarta Selatan, Daerah Khusus Ibukota Jakarta 12110

Telepon: (021) 7220802

website: www.polri.go.id dan www.ppatk.go.id

Hak Cipta Dilindungi Undang - Undang.

Dilarang memperbanyak isi buku ini sebagian atau seluruhnya dalam bentuk apa pun tanpa izin penerbit, kecuali untuk pengutipan dalam penulisan artikel atau karangan ilmiah.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur kita panjatkan kepada Allah SWT karena berkat rahmat dan hidayah–Nya sehingga pada akhirnya Kepolisian Negara Republik Indonesia bersama dengan PPATK, Otoritas Jasa Keuangan, Kejaksaan Agung RI dan Mahkamah Agung RI telah melakukan Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal tahun 2020.

Sebagaimana telah diketahui bersama bahwa tindak pidana pasar modal merupakan salah satu tindak pidana asal pencucian uang yang berisiko tinggi. Dalam dokumen Strategi Nasional, upaya pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme tahun 2019 dimandatkan untuk dilakukannya penilaian risiko sektoral untuk memahami risiko utama secara komprehensif serta langkah mitigasi risiko yang efektif terhadap pencucian uang hasil tindak pidana pasar modal.

Kepolisian Negara Republik Indonesia menyambut baik penyusunan Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal ini. Kami berharap bahwa dokumen ini dapat bermanfaat dalam perumusan kebijakan internal dalam penanganan perkara di lingkungan Kepolisian Negara Republik Indonesia maupun Otoritas Jasa Keuangan serta memperkuat pengawasan sektor pasar modal oleh seluruh pihak stakeholders terkait.

Akhirnya, saya mengucapkan terima kasih dan penghargaan kepada semua pihak yang telah memberikan kontribusi terhadap penyusunan Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal ini. Semoga amal usaha kita diridai Allah SWT. Amin Ya Rabbal ‘Alamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, Maret 2020 KEPALA KEPOLISIAN NEGARA REPUBLIK INDONESIA

DRS. IDHAM AZIS, M.SI JENDRAL POLISI

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji syukur kita panjatkan kepada Allah SWT karena berkat rahmat dan hidayah–Nya, maka PPATK bersama stakeholders rezim Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU dan PPT) yang tergabung dalam Komite TPPU dapat menyelesaikan penyusunan dokumen “Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal tahun 2020”.

Melalui hasil penilaian tersebut, diharapkan dapat menjadikan dasar dalam perumusan kebijakan strategis dan prioritas bagi pihak pemangku kepentingan utama diantaranya Kepolisian

Negara Republik Indonesia dan Otoritas Jasa Keuangan dalam memitigasi risiko utama yang teridentifikasi dalam “Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal tahun 2020”. Dokumen ini menjadi bukti komitmen Pemerintah Indonesia dalam memitigasi risiko utama pada tindak pidana asal (predicate crime) yang berisiko tinggi terhadap pencucian uang di Indonesia sesuai pada Indonesia’s Risk Assessment on ML Updated 2019.

Akhirnya, saya mengucapkan terima kasih dan penghargaan kepada semua pihak yang telah memberikan kontribusi terhadap penyusunan Penilaian Risiko Sektoral Tindak Pidana Pencucian Uang Hasil Tindak Pidana Pasar Modal ini. Semoga amal usaha kita diridai Allah SWT. Amin Ya Rabbal ‘Alamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta Maret 2020 KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

KIAGUS AHMAD BADARUDDIN

RINGKASAN EKSEKUTIF

Hasil Pengkinian Penilaian Risiko Indonesia terhadap Pencucian Uang Tahun 2015 telah memetakan risiko pencucian uang berdasarkan tindak pidana asal yang menunjukan bahwa adanya 5 (lima) Tindak Pidana Asal yang memiliki risiko tinggi, diantaranya Tindak Pidana Narkotika, Korupsi Perbankan, Kehutanan dan Pasar Modal.

Untuk merespon hal tersebut, Pemerintah Indonesia telah menyusun Strategi Nasional dalam upaya pencegahan dan pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme tahun 2019 yang menyatakan` bahwa aksi prioritas untuk memitigasi risiko tersebut diantaranya melalui penyusunan Penilaian Risiko Sektoral Penanganan Perkara Pencucian Uang Hasil Tindak Pidana Pasar Modal atau Sectoral Risk Assessment on Capital Market Crimes. Pemangku kepentingan dalam tindak lanjut Aksi Strategi Nasional (Stranas) tersebut diantaranya Kepolisian Negara Republik Indonesia, Otoritas Jasa Keuangan serta Pusat Pelaporan dan Analisis Transaksi Keuangan.

Penilaian sektoral ini menggunakan data kuantitatif dan kualitatif selama periode 2017 s.d.

2019 dari berbagai sumber yang diperoleh oleh anggota tim. Sumber data dan informasi ini termasuk Laporan Transaksi Keuangan Mencurigakan (LTKM), Hasil Analisis atau Hasil Pemeriksaan PPATK, Penyidikan, Penuntutan dan Putusan Pengadilan, serta studi kasus.

Pelaksanaan indepth study dalam penilaian ini juga dilakukan bersama Aparat Penegak Hukum, Lembaga Pengawas dan Pengatur serta PPATK untuk melakukan self – assessment dan identifikasi tipologi dan indikator transaksi keuangan mencurigakan yang berlaku.

Hasil analisis 3 faktor risiko (ancaman, kerentanan, dan dampak) terhadap 5 jenis delik pidana pasar modal, diketahui bahwa Manipulasi Pasar merupakan risiko tinggi. Kemudian, Tanpa Perizinan, Persetujuan dan Pendaftaran memiliki risiko menengah. Selanjutnya.

Informasi Menyesatkan, Fraud atau Penipuan dan Informasi Orang Dalam memiliki risiko rendah. Berdasarkan profil pelaku kejahatan diketahui bahwa Pegawai Swasta memiliki risiko tinggi. Selanjutnya, profil Pengusaha dan Badan Usaha (PT) memiliki risiko menengah.

Selanjutnya berdasarkan sebaran wilayah, diketahui bahwa DKI Jakarta memiliki tingkat risiko tinggi terjadinya pencucian uang hasil tindak pidana pasar modal.

DAFTAR ISI

KATA PENGANTAR ... iv

RINGKASAN EKSEKUTIF ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... viii

PENDAHULUAN ... 1

LATAR BELAKANG ... 1

RUANG LINGKUP DAN METODOLOGI ... 2

KLASIFIKASI RISIKO ... 3

FRAMEWORK PENILAIAN RISIKO ... 4

PENILAIAN RISIKO, TIPOLOGI DAN STUDI KASUS ... 5

REGULASI PENANGANAN PERKARA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 5

PASAR MODAL DAN TINDAK PIDANA PASAR MODAL ... 6

HASIL PENILAIAN RISIKO SEKTORAL TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 14

PENILAIAN RISIKO BERDASARKAN JENIS TINDAK PIDANA PASAR MODAL ... 14

PENILAIAN RISIKO BERDASARKAN PROFIL PELAKU KEJAHATAN ... 19

TANTANGAN DAN STRATEGI MITIGASI RISIKO TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 33

TANTANGAN PENANGANAN PERKARA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 33

STRATEGI MITIGASI RISIKO TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 33

A. Bidang Pencegahan ... 33

B. Bidang Pemberantasan ... 34

C. Bidang Kerjasama ... 34

LAMPIRAN 1 ... 35

METODOLOGI PENELITIAN ... 35

LAMPIRAN 2 ... 36

MATRIKS PENILAIAN RISIKO SEKTORAL TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL ... 36

DAFTAR GAMBAR

Gambar 1 Struktur Pasar Modal Indonesia ... 7

Gambar 2 Pemetaan Hasil Penilaian Risiko pada Jenis Tindak Pidana Pasar Modal ... 14

Gambar 3 Studi Kasus 1 Manipulasi Pasar ... 16

Gambar 4 Jumlah Pengumuman Unsual Market Activity (UMA) & Suspensi ... 18

Gambar 5 Pemetaan Hasil Penilaian Risiko pada Profil Pelaku ... 20

Gambar 6 Studi Kasus 2 – Manipulasi Pasar ... 21

Gambar 7 Pemetaan Hasil Penilaian Risiko pada Wilayah Tindak Pidana ... 25

PENDAHULUAN

LATAR BELAKANG

Hasil Pengkinian Penilaian Risiko Indonesia terhadap Pencucian Uang Tahun 2015 telah memetakan risiko pencucian uang diantaranya berdasarkan tindak pidana asal yang menunjukan bahwa Tindak Pidana Narkotika, Korupsi, Perbankan, Kehutanan dan Pasar Modal merupakan tindak pidana asal pencucian uang yang memiliki risiko tinggi.

Untuk merespon hal tersebut, Pemerintah Indonesia telah menyusun Strategi Nasional dalam Upaya Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang dan Pendanaan Terorisme Tahun 2019 yang menyatakan bahwa aksi priotitas untuk memitigasi risiko tersebut diantaranya melalui penyusunan Penilaian Risiko Sektoral Penanganan Perkara Pencucian Uang Hasil Tindak Pidana Pasar Modal atau Sectoral Risk Assessment on Capital Market Crimes.

Pemangku kepentingan dalam tindak lanjut Strategi Nasional (Stranas) tersebut diantaranya Kepolisian Negara Republik Indonesia, Otoritas Jasa Keuangan dan Pusat Pelaporan dan Analisis Transaksi Keuangan.

Penilaian Risiko Sektoral Penanganan Perkara Pencucian Uang Hasil Tindak Pidana Pasar Modal ini bertujuan untuk mencapai pemahaman penanganan

perkara pencucian uang hasil tindak pidana pasar modal yang lebih baik, mengidentifikasi risiko utama dan mengeksplorasi strategi mitigasi untuk mencegah dan memberantas tindak pidana pencucian uang dari hasil tindak pidana pasar modal.

Capaian atau Outcomes dari penilaian ini akan menjadi dasar untuk pengembangan koordinasi domestik antara Penegak Hukum, Lembaga Pengawas dan Pengatur, dan Pusat Pelaporan dan Analisis Transaksi Keuangan dalam mencegah dan memberantas tindak pidana pencucian uang dari hasil tindak pidana Pasar Modal, khususnya bagi penyidik Polri agar menjadi dasar penyusunan kebijakan strategis penanganan perkara pencucian yang berbasis risiko terkait tindak pidana pasar modal di Bareskrim Polri di Pusat dan Penyidik Polri di daerah serta memperkuat kerentanan yang telah terindentifikasi.

Tim Penyusun Penilianan Risiko Sektoral Tindak Pidana Pasar Modal ini melibatkan para penegak hukum, lembaga pengawas dan pengatur serta lembaga intelijen keuangan, sebagai berikut:

a. Grup Penanganan APUPPT, Otoritas Jasa Keuangan

b. Departemen Pengawasan Pasar Modal 1, Otoritas Jasa Keuangan.

c. Depatemen Penyidikan Sektor Jasa Keuangan, Otoritas Jasa Keuangan.

d. Departemen Pemeriksaan dan Penyidikan Pasar Modal, Otoritas Jasa Keuangan.

e. Direktorat Tindak Pidana Ekonomi Khusus (Dit Tipideksus) Bareskrim Polri.

f. Direktorat Pemeriksaan, Riset dan Pengembangan, Pusat Pelaporan dan Analisis Transaksi Keuangan.

g. Direktorat Analisis Transaksi, Pusat Pelaporan dan Analisis Transaksi Keuangan.

h. Direktorat Kerjasama dan Humas, Pusat Pelaporan dan Analisis Transaksi Keuangan

i. Direktorat Hukum, Pusat Pelaporan dan Analisis Transaksi Keuangan.

j. Direktorat Pengawas Kepatuhan, Pusat Pelaporan dan Analisis Transaksi Keuangan.

k. Jaksa Agung Muda Bidang Tindak Pidana Umum, Kejaksaan Agung RI.

l. Mahkamah Agung RI.

Anggota tim masing – masing berkontribusi memberikan input dan pengalaman bersama berdasarkan keahlian mereka untuk memberikan penilaian risiko sektoral ini.

RUANG LINGKUP DAN METODOLOGI

Lingkup Tindak Pidana Pasar Modal dalam penilaian risiko sektoral ini merujuk pada Undang – Undang Nomor 8 Tahun 1995 tentang Pasar Modal.

Penilaian ini berfokus pada penanganan perkara pada tindak pidana pasar modal dan hasil pencucian uang dari tindak pidana pasar modal. Adapun struktur dalam penilaian ini terdiri dari beberapa bagian, diantaranya:

a. Identifikasi dan analisis risiko pencucian uang pada tindak pidana Pasar Modal berdasarkan karakteristik jenis tindak pidana Pasar Modal;

b. Identifikasi dan analisis risiko pencucian uang pada tindak pidana Pasar Modal berdasarkan profil pelaku tindak pidana Pasar Modal;

c. Identifikasi dan analisis risiko pencucian uang pada tindak pidana Pasar Modal berdasarkan wilayah terjadinya tindak pidana Pasar Modal;

d. Tipologi Pencucian Uang, termasuk profil pelaku kejahatan, pihak pelapor, pola transaksi atau instrumen transaksi dan jenis karakteristik tindak pidana Pasar Modal,

e. Redflag atau Indikator Transaksi Keuangan Mencurigakan Indikasi Tindak Pidana Pasar Modal.

Penilaian Sektoral ini menggunakan data kuantitatif dan kualitatif selama periode 2017 s.d. 2019 dari berbagai sumber yang diperoleh oleh anggota tim. Sumber data dan informasi ini termasuk Laporan Transaksi Keuangan Mencurigakan, Hasil Analisis atau Hasil Pemeriksaan PPATK, Penyidikan, Penuntutan dan Putusan

Pengadilan, Studi Kasus. Pelaksanaan Indepth Study dalam Penilaian ini juga dilakukan bersama Pihak Penegak Hukum, Lembaga Pengawas dan Pengatur serta PPATK untuk melakukan self – assessment dan identifikasi tipologi yang berlaku.

KLASIFIKASI RISIKO

1>7 - 9 TINGGI

Kecenderungan besar terjadi dan/atau menyebabkan dampak yang signifikan.

Hal ini memerlukan penanganan sesegera mungkin.

>5 - 7 MENENGAH

Kecenderungan cukup sering terjadi dan/atau menyebabkan dampak yang cukup signifikan. Hal ini perlu adanya upaya perbaikan.

3 - 5 RENDAH

Kecenderungan rendah terjadi dan/atau menyebabkan dampak yang rendah atau minimum. Hal ini perlu dilakukan review secara berkala.

1Berdasarkan Best Practice International-FATF Guidance. National Money Laundering and Terrorist Financing Risk Assessment. Februari 2013.

FRAMEWORK PENILAIAN RISIKO

RISIKO (Risk)

DAMPAK (Consequence) KECENDERUNGAN

(Likelihood)

ANCAMAN (Threat)

KERENTANAN (Vulnerability) X

+

PENILAIAN RISIKO, TIPOLOGI DAN STUDI KASUS

REGULASI PENANGANAN PERKARA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL

Sesuai dengan ketentuan Pasal 2 ayat (1) Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU), hasil tindak pidana adalah Harta Kekayaan yang diperoleh dari tindak pidana:

1. korupsi;

2. penyuapan;

3. narkotika;

4. psikotropika;

5. penyelundupan tenaga kerja;

6. penyelundupan migran;

7. di bidang perbankan;

8. di bidang pasar modal;

9. di bidang perasuransian;

10. kepabeanan;

11. cukai;

12. perdagangan orang;

13. perdagangan senjata gelap;

14. terorisme;

15. penculikan;

16. pencurian;

17. penggelapan;

18. penipuan;

19. pemalsuan uang;

20. perjudian;

21. prostitusi;

22. di bidang perpajakan;

23. di bidang kehutanan;

24. di bidang lingkungan hidup;

25. di bidang kelautan dan perikanan;

atau

26. tindak pidana lain yang diancam dengan pidana penjara 4 (empat) tahun atau lebih,

yang dilakukan di wilayah Negara Kesatuan Republik Indonesia atau di luar wilayah Negara Kesatuan Republik Indonesia dan tindak pidana tersebut juga merupakan tindak pidana menurut hukum Indonesia.

Kewenangan untuk melakukan penyidikan tindak pidana pencucian uang dilakukan oleh penyidik tindak pidana asal sebagaimana tersebut di atas sesuai dengan ketentuan Pasal 74 Undang-Undang No. 8 Tahun 2020 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Dalam penjelasan Pasal 74 dinyatakan bahwa Penyidik Polri memiliki wewenang untuk melakukan penyidikan tindak pidana pencucian uang.

Wewenang Penyidik Polri dalam penyidikan tindak pidana pencucian uang mencakup:

1. memerintahkan kepada Pihak Pelapor untuk melakukan penundaan transaksi terhadap Harta Kekayaan yang diketahui atau patut diduga merupakan hasil tindak pidana;

2. memerintahkan kepada Pihak Pelapor untuk melakukan pemblokiran Harta Kekayaan yang diketahui atau patut diduga merupakan hasil tindak pidana dari orang yang telah dilaporkan oleh PPATK kepada Penyidik dan/atau Tersangka;

3. meminta Pihak Pelapor untuk memberikan keterangan secara tertulis mengenai Harta Kekayaan dari orang yang telah dilaporkan oleh PPATK kepada penyidik dan/atau tersangka.

PASAR MODAL DAN TINDAK PIDANA PASAR MODAL

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksadana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan

sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksadana, dan berbagai instrumen derivatif seperti option, futures, dan lain – lain.

Pengaturan Pasar Modal telah diatur dalam ketentuan Undang-Undang Nomor 8 tahun 1995 tentang Pasar Modal.

Berdasarkan ketentuan tersebut dinyatakan bahwa pasar modal sebagai

“kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Dalam perkembangannya, lembaga yang berwenang menjadi Badan Pengawas Pasar Modal Indonesia telah diambil alih dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM – LK) menjadi Otoritas Jasa Keuangan (OJK).

Hal tersebut tercantum dalam peraturan Undang – Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. Secara keseluruhan struktur Pasar Modal di Indonesia dengan rincian sebagai berikut:

Gambar 1 Struktur Pasar Modal Indonesia Sumber: Bursa Efek Indonesia (BEI)

a. Otoritas Jasa Keuangan (OJK) adalah Otoritas Pasar Modal saat ini sesuai Pasal 6 Huruf b Undang- Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan.

OJK menggantikan posisi Badan Pengawas Oasar Modal dan Kembaga Keuagan. OJK melaksanakan tugas pengaturan dan pengawasan terhadap kegiatan jasa keuangan di sektor Pasar Modal.

b. Bursa efek (Bursa Efek Indonesia)

adalah pihak yang

menyelenggarakan dan

menyediakan sistem atau sarana untuk perdagangan efek.

c. Lembaga Kliring dan Penjaminan (Kliring Penjaminan Efek Indonesia – KPEI) adalah pihak yang menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa yang teratur, wajar dan efisian.

d. Lembaga Penyimpanan dan Penyelesaian (Kustodian Sentral Efek Indonesia-KSEI) adalah salah satu pihak Self – Regulatory Organization (SRO) yang berfungsi sebagai lembaga pengawas dan pengatur di Pasar

Modal Indonesia dengan menyediakan jasa kustodian sentral dan penyelesaian transaksi efek yang teratur, wajar dan efisien. Dalam mendukung perkembangan Pasar Modal terutama dari sisi peningkatan jumlah investor dan peningkatan jumlah penyelesaian transaksi, KSEI telah menerapkan kewajiban kepemilikan Single Investor Identification (SID) dan implementasi sistem pengelolaan investasi terpadu (S – INVEST) yaitu platform yang terintegrasi untuk industri pengelolaan investasi.

e. Perusahaan Efek adalah pihak yang melakukan kegiatan usaha sebagai Penjamin Emisi Efek, Perantara Pedagang Efek, dan atau Manajer Investasi (Pasal 1 angka 21 UU Pasar Modal).

o Manajer Investasi adalah Pihak yang kegiatan usahanya mengelola Portofolio Efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan

perundangundangan yang

berlaku (Pasal 1 angka 11 UU Pasar Modal).

o Penjamin Emisi Efek adalah pihak yang membuat kontrak dengan Emiten untuk melakukan Penawaran Umum bagi kepentingan Emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual (Pasal 1 angka 17 UU Pasar Modal).

o Perantara Pedagang Efek adalah pihak yang melakukan kegiatan usaha jual beli Efek untuk kepentingan sendiri atau pihak lain (Pasal 1 angka 18 UU Pasar Modal).

f. Lembaga Penunjang Pasar Modal adalah institusi penunjang yang turut serta mendukung pengoperasian Pasar Modal dan bertugas dan berfungsi melakukan pelayanan kepada pegawai dan masyarakat umum. Lembaga.

Penunjang ini terdiri dari Bank Kustodian, Biro Administrasi Efek, Wali Amanat, dan Pemeringkat Efek.

Bank Kustodian merupakan bank yang mendapatkan persetujuan dari Otoritas Jasa Keuangan untuk bertindak sebagai pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain.

Termasuk menerima dividen, bunga, dan hak-hak lain, menyelesaikan transaksi efek, serta mewakili pemegang rekening yang menjadi nasabahnya.

o Biro Administrasi Efek adalah perseroan yang dapat menyelenggarakan kegiatan usaha berdasarkan kontrak dengan Emiten untuk pencatatan pemilikan efek dan pembagian hak yang berkaitan dengan efek sebagai Biro Administrasi Efek dan telah mendapat izin dari Otoritas Jasa Keuangan.

o Wali Amanat adalah pihak yang mewakili kepentingan pemegang efek bersifat utang atau sukuk untuk melakukan penuntutan baik di dalam maupun di luar pengadilan, yang berkaitan dengan kepentingan pemegang efek bersifat utang atau sukuk tersebut tanpa surat kuasa khusus. Pengguna jasa Wali Amanat ditentukan dalam peraturan penggunaan jasa Wali Amanat oleh Emiten dalam penerbitan efek yang bersifat utang jangka panjang atau sukuk, seperti obligasi.

o Perusahaan Pemeringkat Efek adalah Penasihat Investasi berbentuk

Perseroan Terbatas yang melakukan kegiatan pemeringkatan dan memberikan peringkat. Dalam melaksanakan kegiatannya, Perusahaan Pemeringkat Efek wajib terlebih dahulu mendapatkan izin usaha dari Otoritas Jasa Keuangan.

Perusahaan Pemeringkat Efek wajib melakukan kegiatan pemeringkatan secara independen, bebas dari pengaruh pihak yang memanfaatkan jasa Perusahaan Pemeringkat Efek, obyektif, dan dapat dipertanggungjawabkan dalam pemberian peringkat.

o Perusahaan Pemeringkat Efek dapat melakukan pemeringkatan atas obyek pemeringkatan sebagai berikut:

i. Efek bersifat utang, sukuk, efek beragun aset atau efek lain yang dapat diperingkat;

ii. Pihak sebagai entitas (company rating), termasuk reksadana dan dana investasi real – estate berbentuk kontrak investasi kolektif.

g. Profesi Penunjang adalah pihak- pihak yang telah terdaftar di

Otoritas Jasa Keuangan, yang persyaratan dan tata cara pendaftarannya ditetapkan dengan peraturan pemerintah.

Profesi penunjang membantu pelaksanaan transaksi Emiten atau Perusahaan Publik. Namun demikian, kegiatan profesi dilakukan secara independen dan tidak dapat dipengaruhi oleh kepentingan penggunanya (user).

Profesi penunjang ini terdiri dari Akuntan,

Konsultan Hukum, Penilai, Notaris, dan Profesi Lain.

o Akuntan adalah pihak yang bertugas menyusun, membimbing, mengawasi, menginspeksi, dan memperbaiki tata buku serta administrasi perusahaan atau instansi pemerintah.

o Konsultan Hukum adalah ahli hukum yang memberikan pendapat hukum kepada pihak lain dalam bentuk konsultasi, dan terdaftar di Otoritas Jasa Keuangan.

o Penilai adalah pihak yang memberikan penilaian atas asset perusahaan dan terdaftar di Otoritas Jasa Keuangan.

o Notaris adalah pejabat umum yang berwenang membuat akta otentik dan terdaftar di Otoritas Jasa Keuangan.

o Profesi Lain pihak jasa profesi lain yang dapat memberikan pendapat atau penilaian sesuai dengan perkembangan pasar modal di masa mendatang dan terdaftar di Otoritas Jasa Keuangan.

Salah satu profesi lain contohnya adalah Tim Ahli Syariah yang mempunyai kriteria dan persyaratan tertentu untuk kepentingan penerbitan surat berharga syariah.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor).

Dalam hal melindungi sektor pasar modal dari tindak kejahatan, telah diatur juga mengenai tindak pidana pasar modal di dalam Undang – Undang Nomor 8 Tahun 1995 tantang Pasar Modal. Berdasarkan Undang-Undang tersebut, perbuatan tindak pidana Pasar Modal, sebagai berikut:

Pasal Delik Pidana Uraian

Pasal 90 Fraud/Penipuan Dalam kegiatan perdagangan Efek, setiap Pihak dilarang secara langsung atau tidak langsung:

a. menipu atau mengelabui Pihak lain dengan menggunakan sarana dan atau cara apa pun;

b. turut serta menipu atau mengelabui Pihak lain; dan c. membuat pernyataan tidak benar mengenai fakta yang material atau tidak mengungkapkan fakta yang material agar pernyataan yang dibuat tidak menyesatkan mengenai keadaan yang terjadi pada saat pernyataan dibuat dengan maksud untuk menguntungkan atau menghindarkan kerugian untuk diri sendiri atau Pihak lain atau dengan tujuan mempengaruhi Pihak lain untuk membeli atau menjual Efek.

Pasal 91 Manipulasi Pasar Setiap Pihak dilarang melakukan tindakan, baik langsung maupun tidak langsung, dengan tujuan untuk menciptakan gambaran semu atau menyesatkan mengenai kegiatan perdagangan, keadaan pasar, atau harga Efek di Bursa Efek

Pasal 92 Manipulasi Pasar Setiap Pihak, baik sendiri – sendiri maupun bersama – sama dengan Pihak lain, dilarang melakukan 2 (dua) transaksi Efek atau lebih, baik langsung maupun tidak langsung, sehingga menyebabkan harga Efek di Bursa Efek tetap, naik, atau turun dengan tujuan mempengaruhi Pihak lain untuk membeli, menjual, atau menahan Efek

Pasal 95 Informasi Orang Dalam/Insider

Trading

Orang dalam dari Emiten atau Perusahaan Publik yang mempunyai informasi orang dalam dilarang melakukan pembelian atau penjualan atas Efek:

a. Emiten atau Perusahaan Publik dimaksud; atau b. Perusahaan lain yang melakukan transaksi dengan

Emiten atau Perusahaan Publik yang bersangkutan

Pasal Delik Pidana Uraian

Pasal 103 Tanpa Perizinan, Persetujuan dan

Pendaftaran

1. Setiap Pihak yang melakukan kegiatan di Pasar Modal tanpa izin, persetujuan, atau pendaftaran sebagaimana dimaksud dalam Pasal 6, Pasal 13, Pasal 18, Pasal 30, Pasal 34, Pasal 43, Pasal 48, Pasal 50, dan Pasal 64 diancam dengan pidana penjara paling lama 5 (lima) tahun dan denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah).

2. Setiap Pihak yang melakukan kegiatan tanpa memperoleh izin sebagaimana dimaksud dalam Pasal 32 diancam dengan pidana kurungan paling lama 1 (satu) tahun dan denda paling banyak Rp1.000.000.000,00 (satu miliar rupiah)

Pasal 107 Informasi Menyesatkan

Setiap Pihak yang dengan sengaja bertujuan menipu atau merugikan Pihak lain atau menyesatkan Bapepam, menghilangkan, memusnahkan, menghapuskan, mengubah, mengaburkan, menyembunyikan, atau memalsukan catatan dari Pihak yang memperoleh izin, persetujuan, atau pendaftaran termasuk Emiten dan Perusahaan Publik diancam dengan pidana penjara paling lama 3 (tiga) tahun dan denda paling banyak Rp5.000.000.000,00 (lima miliar rupiah)

PENYIDIKAN DI BIDANG PASAR MODAL

Penyidikan di bidang Pasar Modal adalah serangkaian tindakan penyidik untuk mencari serta mengumpulkan bukti yang diperlukan sehingga dapat membuat jelas indikasi tindak pidana di bidang Pasar Modal yang terjadi, menemukan tersangka, serta mengetahui besarnya kerugian yang ditimbulkan. Dalam Pasal 101 Angka 2 Undang – Undang Nomor 8 Tahun 1995

mengenai Penyidikan dinyatakan bahwa Pejabat Pegawai Negeri Sipil tertentu di lingkungan Bappepam diberi kewenangan khusus sebagai penyidik untuk melakukan penyidikan tindak pidana di bidang Pasar Modal berdasarkan ketentuan dalam Kitab Undang – Undang Hukum Acara Pidana, dimana saat ini tugas fungsi tersebut telah diambil alih oleh Otoritas Jasa Keuangan.

Secara khusus, penyidikan tindak pidana di sektor jasa keuangan oleh Otoritas Jasa

Keuangan telah diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 22/POJK.01/2015 tentang Penyidikan Tindak Pidana di Sektor Jasa Keuangan.

Di dalam Pasal 3 dinyatakan bahwa Penyidik OJK terdiri atas Pejabat Penyidik Kepolisian Negara Republik Indonesia yang dipekerjakan di OJK dan/atau Pejabat Pengawai Negeri Sipil yang dipekerjakan di OJK dan diberi wewenang khusus sebagai penyidik. Secara kelembagaan di internal OJK yang melakukan penyidikan sektor jasa keuangan telah dibentuk Departemen Penyidikan Sektor Jasa Keuangan yang meliputi Pasar Modal, Industri Keuangan Non-Bank, Perbankan.

Kewenangan Penyidik Otoritas Jasa Keuangan (OJK) telah diatur dalam Pasal 49 Undang – Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, sebagai berikut:

a. Menerima Laporan atau Pengaduan b. Melakukan Penelitian Kebenaran

Laporan

c. Melakukan Penelitian Setiap Orang d. Memanggil atau Memeriksa Serta

Meminta Keterangan atau Barang Bukti (Saksi dan Tersangka)

e. Pemeriksaan Pembukuan atau Catatan atau Dokumen

f. Penggeledahan, Penyitaan

g. Meminta Data atau Dokumen atau Alat Bukti Lain Cetak dan Elektronik Kepada Penyedia Jasa Keuangan.

h. Meminta Pencegahan Orang

i. Meminta Bantuan Aparat Penegak Hukum

j. Meminta Keterangan dari Bank tentang Keadaan Keuangan Pihak yang Diduga Melakukan atau terlibat dalam pelanggaran terhadap peraturan perundang – undangan k. Memblokir rekening pada bank atau

Lembaga Keuangan Lain dari Pihak yang Diduga Melakukan atau Terlibat Dalam Tindak Pidana di Sektor Jasa Keuangan

l. Meminta Bantuan Ahli Dalam Rangka Pelaksanaan Tugas Penyidikan Tindak Pidana di Sektor Jasa Keuangan

m. Meminta Menyatakan Saat Dimulai dan Dihentikannya Penyidikan.

Disamping itu, untuk penanganan tindak pidana pasar modal di Kepolisian Negara Republik Indonesia telah ditangani secara khusus oleh Direktorat Tindak Pidana Dalam Bidang Ekonomi dan Keuangan/Perbankan serta Kejahatan Khusus Lainnya di Badan Reserse Kriminal Kepolisian Negara Republik Indonesia.

HASIL PENILAIAN RISIKO SEKTORAL TINDAK PIDANA PENCUCIAN UANG HASIL TINDAK PIDANA PASAR MODAL

PENILAIAN RISIKO BERDASARKAN JENIS TINDAK PIDANA PASAR MODAL

Berdasarkan hasil penilaian risiko pada jenis tindak pidana Pasar Modal diketahui bahwa Manipulasi Pasar merupakan jenis tindak pidana Pasar Modal yang berisiko tinggi. Hal tersebut disebabkan tingginya dampak yang dihasilkan adanya manipulasi pasar yaitu dapat melemahkan fungsi pasar keuangan dan mengganggu efisiensi pasar. Manipulasi pasar juga dapat mengakibatkan menurunnya keyakinan para investor akan kewajaran harga – harga yang terjadi. Turunnya kepercayaan ini membuat investor mengurangi partisipasi mereka di bursa sehingga transaksi harian melemah. Selanjutnya, jenis kejahatan yang memiliki tingkat risiko menengah pada tindak pidana pasar modal adalah Tanpa Perizinan, Persetujuan dan Pendaftaran sebagaimana telah diatur dalam Pasar 103 Undang-Undang Nomor 8 Tahun 1985 tentang Pasar Modal. Kemudian, jenis tindak pidana pasar modal yang risiko rendah diantaranya informasi menyesatkan, fraud atau penipuan dan Informasi Orang Dalam (IOD).

Gambar 2 Pemetaan Hasil Penilaian Risiko pada Jenis Tindak Pidana Pasar Modal Fraud/Penipuan;

7,29

Manipulasi Pasar;

9,00

Informasi Orang Dalam/Insider

Trading; 5,00

Tanpa Perizinan, Persetujuan dan Pendaftaran; 5,86 Informasi

Menyesatkan; 3,00

3,0 4,0 5,0 6,0 7,0 8,0 9,0

3,0 4,0 5,0 6,0 7,0 8,0 9,0

D A M P A K

K E C E N D E R U N G A N

KARAKTERISTIK TINDAK PIDANA PASAR MODAL

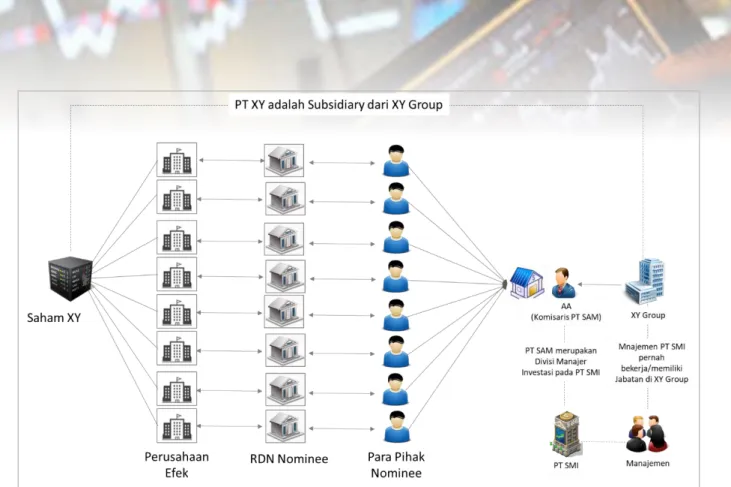

Studi Kasus 1 – Manipulasi Pasar

AA merupakan seorang Komisaris pada Perusahaan PT SAM yang bergerak di bidang Manajer Investasi hasil dari pemisahan divisi Perusahaan Manajer Investasi PT SMI. PT SAM sendiri telah memiliki ijin sebagai Manajer Investasi dari regulator.

AA menggunakan para pihak sebagai nominee untuk melakukan transaksi saham melalui 13 perusahaan efek yang berbeda - beda. Berdasarkan identifikasi Rekening Dana Nasabah (RDN) dari para pihak nominee tersebut diketahui bahwa pembukaan rekening dilakukan pada bank yang sama yaitu Bank XX dan dalam periode jangka waktu pembukaan rekening sama maupun berdekatan.

Profil pekerjaan para pihak nominee yang digunakan sangat bervariasi diantaranya karyawan swasta dan wiraswasta yang memiliki profil penghasilan dan usia yang berbeda – beda bahkan terdapat penghasilan < Rp 2 Juta per bulan.

Kemudian, AA melakukan transfer ke rekening seluruh para pihak nominee yang selanjutnya digunakan untuk melakukan pembelian atas 1 jenis saham yang sama, yaitu saham XY. Diketahui dalam periode tahun 2016 pada rekening AA terdapat frekuensi transaksi mencapai Rp7 Triliun.

Berdasarkan analisis transaksi keuangan terdapat aliran dana bersifat “U Turn Transaction” dari rekening para pihak nominee kepada rekening milik AA. Atas perbuatan yang dilakukan AA bersama para pihak nominee terhadap bursa, dilakukan analisis perbandingan antara transaksi saham pada periode saat nilai saham XY mencapai nilai tertinggi yang dilakukan oleh para pihak nominee tersebut dengan total volume perdagangan saham XY. Diketahui bahwa terdapat transaksi jual beli saham XY oleh para pihak nominee tersebut dalam 1 periode waktu mencapai lebih dari 40 persen dari keseluruhan saham yang diperdagangkan di bursa. Hal tersebut menunjukkan signifikansi transaksi jual beli saham XY oleh AA melalui para pihak nominee tersebut. Selain itu, diketahui bahwa dana yang bersumber dari AA kepada para pihak nominee hanya digunakan untuk bertransaksi di saham XY.

Terdapat dugaan afiliasi antara AA dengan XY Group disebabkan AA pernah bekerja di XY Group dan terdapat aliran dana pada rekening AA dari beberapa anak Perusahaan XY Group.

Gambar 3 Studi Kasus 1 Manipulasi Pasar

TIPOLOGI Kategori

Jenis Tindak Pidana Pasar Modal Manipulasi Pasar

Profil

Pegawai Swasta (Komisaris Perusahaan Manajer Investasi) Pihak Industri

Bank Swasta Manajer Investasi Pihak Terkait

Wiraswasta Karyawan Swasta Badan Usaha - PT Instrumen Transaksi

Transfer Produk

Efek Ekuitas Saham Modus

Kategori

Menciptakan gambaran semu atau menyesatkan atas harga efek di bursa efek, sehingga harga saham di bursa naik atau turun dengan tujuan untuk mempengaruhi pihak lain untuk membeli, menjual atau menahan efek.

INDIKATOR TRANSAKSI KEUANGAN MENCURIGAKAN

1. Adanya penggunaan para pihak sebagai nominee untuk melakukan transaksi hanya pada 1 (satu) jenis saham melalui perusahaan efek yang berbeda – beda.

2. Adanya pembukaan Rekening Dana Nasabah (RDN) dari para pihak nominee dilakukan pada bank yang sama dan dalam periode jangka waktu

pembukaan rekening sama maupun berdekatan.

3. Adanya pola transaksi “U Turn” dari para pihak yang digunakan sebagai nominee.

4. Adanya pola transaksi “One to Many”

dan “Many to One”.

5. Transaksi yang dilakukan tidak sesuai data penghasilan yang diberikan.

6. Harga saham naik atau turun secara signifikan.

7. Pihak yang melakukan transkasi, volume, nilai transaksi dan frekuensi mengalami kenaikan atau penurunan secara signifikan.

Berdasarkan hasil Sectoral Risk Assessment on Capital Market Tahun 2017 yang dihasilkan oleh Otoritas Jasa Keuangan menyatakan bahwa Manipulasi Pasar dalam Pasar Modal sering kali dilakukan untuk meningkatkan suatu harga saham. Pergerakan harga yang tidak wajar tidak didukung oleh aksi korporasi dan fundamental keuangan yang solid. Berikut ini karakteristik indikasi terjadinya manipulasi pasar:

a. Terindikasi Unusual Market Activity (UMA);

b. Tidak didukung fundamental perusahaan;

c. Volume turun – naik secara drastis;

d. Memiliki kapitalisasi pasar yang kecil;

e. Berasal dari saham lapis kedua dan ketiga.

Pengawasan Transaksi

Bursa Efek Indonesia yang berfungsi sebagai Self – Regulatory Organization (SRO) memiliki kewajiban menyediakan sarana perdagangan efek dan memiliki kewenangan untuk membuat peraturan terkait dengan perdagangan efek. Salah satu instrumen yang dimiliki bursa yaitu melakukan identifikasi dan publikasi Unusual Market Activity (UMA). UMA merupakan aktifitas perdagangan dan/atau pergerakan harga suatu efek yang tidak biasa pada suatu kurun waktu tertentu di bursa yang menurut penilaian bursa dapat berpotensi mengganggu terselenggaranya perdagangan efek yang teratur, wajar dan efisien. Namun, pengumuman UMA tidak serta merta menunjukkan adanya pelanggaran di bidang pasar modal, sehingga perlu dilakukan penelahaan lebih lanjut oleh Lembaga Pengawas dan Pengatur di bidang Pasar Modal.

Disamping itu, Bursa Efek Indonesia (BEI) telah mengeluarkan Peraturan Penghentian Sementara tentang Perdagangan Saham (Suspensi).

Penetapan sanksi suspensi diatur dalam Surat Edaran Nomor SE-008/BEJ/08-2004 tentang Penghentian Sementara Perdagangan Efek (Suspensi) Perusahaan Tercatat, alasan sanksi suspensi, diantaranya:

1. Laporan keungan auditan perusahaan tercatat memperoleh sebanyak 2 (dua) kali berturut – turut opini disclaimer (tidak memberikan pendapat) atau

sebanyak 1 (satu) kali opini Tidak Wajar (Adverse);

2. Perusahaan Tercatat dimohonkan pailit oleh krediturnya atau secara suka rela mengajukan permohonan Penundaan Kewajiban Pembayaran Utang (PKPU);

3. Perusahaan Tercatat tidak melakukan keterbukaan informasi, dimana Perusahaan Tercatat memiliki keterangan penting yang relevan atau mengalami peristiwa penting yang menurut pertimbangan Bursa secara material dapat mempengaruhi keputusan investasi pemodal sebagaimana yang diwajibkan oleh Peraturan Nomor I-E tentang Kewajiban Penyampaian Informasi dan peraturan perundangan yang berlaku di bidang pasar modal;

4. Terjadi kenaikan atau penurunan harga yang signifikan dan/atau adanya

pola transaksi yang tidak wajar atas Efek Perusahaan Tercatat.

Dalam rangka menyelenggarakan perdagangan Efek yang teratur, wajar dan efisien, Bursa Efek Indonesia (BEI) telah melakukan langkah strategis untuk meningkatkan efektivitasPengawasan Bursa berupa:

a. Pengembangan Sistem Pengawasan terkait Pembaharuan Sistem Perdagangan Bursa Efek Indonesia.

b. Pengembangan alert yang digunakan dalam sistem pengawasan.

Dalam melakukan fungsi pengawasan, selama periode 2017 s.d. 2018, BEI telah menerbitkan 261 pengumuman Unusual Market Activity (UMA) dan 392 kali melakukan penghentian perdagangan (suspensi).

Gambar 4 Jumlah Pengumuman Unsual Market Activity (UMA) & Suspensi Sumber: Bursa Efek Indonesia

2017 2018 2019

UMA 121 56 84

Suspensi 172 89 131

121

56

84 172

89

131

0 20 40 60 80 100 120 140 160 180 200

JUMLAH PENGUMUMAN UNUSUAL MARKET

ACTIVITY (UMA) & SUSPENSI

Disamping itu, penegakan hukum terhadap pencucian uang hasil tindak pidana pasar modal selama periode 2017 – 2019, sebagai berikut:

Kategori 2017 2018 2019

LTKM indikasi Tindak Pidana Pasar Modal

12 32 27

Laporan Intelijen keuangan 2 2 2

Penyelidikan dan Penyidikan Pasar Modal oleh Polri

0 3 3

Penyelidikan dan Penyidikan Pencucian Uang Pasar Modal oleh Polri

0 3 3

Penuntutan Tindak Pidana Pasar Modal 0 0 5

Putusan Pencucian Uang Hasil Tindak Pidana Pasar Modal

0 0 0

PENILAIAN RISIKO

BERDASARKAN PROFIL PELAKU KEJAHATAN

Berdasarkan jenis profil pelaku kejahatan pencucian uang hasil tindak pidana pasar modal, diketahui bahwa Pegawai Swasta memiliki risiko tinggi. Hal tersebut dikarenakan tingginya faktor ancaman

sebesar 44 persen dari total jumlah transaksi keuangan mencurigakan, hasil analisis, dan penyidikan yang melibatkan Pegawai Swasta sebagai Pelaku Utama.

Sedangkan Pengusaha/Wiraswasta dan Badan Usaha (PT) memiliki risiko menengah. Disamping itu, terdapat kecenderungan tinggi pada profil pelaku Profesional.

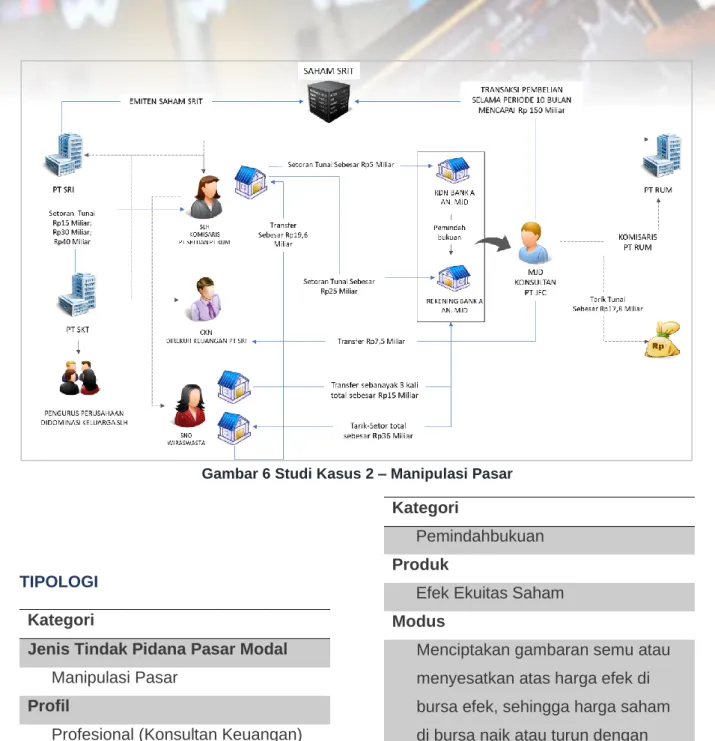

Gambar 5 Pemetaan Hasil Penilaian Risiko pada Profil Pelaku Studi Kasus 2 – Manipulasi Pasar

MJD merupakan seorang warga negara asing yang bekerja sebagai konsultan keuangan di PT JFC dan menjabat sebagai Direktur PT RUM yang pemiliknya sama dengan keluarga PT SRI.

MJD aktif melakukan transaksi pembelian dan penjualan saham milik PT SRI dengan jumlah Rp150 Miliar selama periode waktu 10 bulan.

Kegiatannya ini menyebabkan kenaikan harga Saham SRIT milik PT SRI, yang semula titik terendah harga saham tersebut sebesar Rp123 menjadi Rp470.

Setelah kondisi tersebut Rekening Dana Nasabah MJD tidak melakukan transaksi saham. Diduga hal tersebut merupakan tujuan MJD sehingga saham SRIT miliknya dijual habis.

Pola transaksi saham yang dilakukan dengan melakukan pembelian

beberapa kali kemudian dijual dengan jumlah signifikan setiap 3 – 4 bulan.

Sumber dana MJD diperoleh dari SLH yang merupakan komisaris PT RUM dan SNO yang merupakan pihak yang diinstruksikan oleh SLH. Adapun hasil penjualan saham SRIT tersebut dikirimkan ke CKN yang merupakan Direktur Keuangan PT SRI. Diketahui bahwa sumber dana SLH bersumber dari PT SKT melalui beberapa setoran tunai dan transfer. Struktur kepemilikan PT SKT diantaranya suami dan anak dari SLH.

Selanjutnya, hasil penjualan saham SRIT dikirimkan ke Rekening SLH melalui SNO. Kondisi tersebut menunjukan bahwa SLH merupakan beneficial owner dari dana transaksi yang dilakukan oleh MJD. Atas perbuatan MJD tersebut mendapatkan keuntungan penjualan Saham SRIT sebesar Rp11 Miliar.

Peg. Swasta; 9,00

Pengusaha; 7,94

3,02 Pedagang; 4,72

3,003,13 3,003,00

Profesional; 6,31

3,00 3,003,00 Peg. Bank; 5,40

3,00 3,00

Pengurus Yayasan;

5,16

3,00 3,00 3,00 3,00

PT; 8,45 3,00

3,00 3,00 3,00 Yayasan; 5,64

Perkumpulan; 5,64

3,00 3,0

4,0 5,0 6,0 7,0 8,0 9,0

3,0 4,0 5,0 6,0 7,0 8,0 9,0

D A M P A K

K E C E N D E R U N G A N

Tingkat Risiko Profil Pelaku Kejahatan

Gambar 6 Studi Kasus 2 – Manipulasi Pasar

TIPOLOGI Kategori

Jenis Tindak Pidana Pasar Modal Manipulasi Pasar

Profil

Profesional (Konsultan Keuangan) Direktur Perusahaan

Pihak Industri Bank Swasta Perusahaan Efek Pihak Terkait

Wiraswasta Komisaris

Direktur Keuangan Badan Usaha – PT Instrumen Transaksi

Transfer Setor Tunai

Kategori

Pemindahbukuan Produk

Efek Ekuitas Saham Modus

Menciptakan gambaran semu atau menyesatkan atas harga efek di bursa efek, sehingga harga saham di bursa naik atau turun dengan tujuan untuk mempengaruhi pihak lain untuk membeli, menjual atau menahan efek.

INDIKATOR TRANSAKSI KEUANGAN MENCURIGAKAN

1. Pembukaan Rekening Dana Nasabah hanya aktif kurang dalam periode 1 tahun atau hanya untuk mencapai tujuan tertentu.

2. Pengguna jasa aktif melakukan transaksi pada satu jenis saham.

3. Pada saat harga saham perusahaan mencapai titik terendah, pihak nominee digunakan untuk melakukan transaksi jual beli saham tersebut untuk mencapai kenaikan harga saham, kemudian saham tersebut dijual habis.

4. Pemanfaatan Beneficiary Ownership oleh Komisaris dari Perusahaan yang menjadi Emiten untuk mengendalikan kegiatan perdagangan, keadaan pasar atau harga saham yang sebenarnya.

Studi Kasus 3 – Tanpa Perizinan, Persetujuan dan Pendaftaran

Pada sekitar tahun 2006, TCS menawarkan JS untuk melakukan investasi di bidang pasar modal dengan Manajer Investasi PT MPI yang juga merupakan tempat TCS bekerja sebagai Wakil Manajer Investasi (WMI).

Selanjutnya sekitar tahun 2009, TCS menawarkan pelapor untuk melakukan investasi di PT SBS Investment dimana TCS sebagai Direktur pada perusahaan tersebut. Penawaran tersebut dilengkapi dengan perjanjian – perjanjian maupun perubahannya bahwa sampai dengan 2017, total investasi dana yang dikumpulkan sebesar Rp. 23.445.000.000.

Bahwa sekitar akhir tahun 2016 JS meminta 2% dari jumlah investasi kurang lebih sebesar Rp400.000.000 kepada TCS, namun TCS tidak dapat memberikannya.

Kemudian JS meminta kepada TCS untuk mengembalikan pokok investasi dalam bentuk saham (Repo Saham atau Repurchase Agreement). Namun

faktanya transaksi Repo yang dilakukan oleh PT SBS Investment tidak sah karena perusahaan tersebut tidak memperoleh perizinan maupun memperoleh persetujuan oleh OJK.

Pada tahun 2017, JS dan TCS telah melakukan pertemuan untuk membahas investasi tersebut dan terdapat niat baik dari TCS untuk mengembalikan dana investasi dari JS.

Namun sampai saat ini, TCS dan PT SBS Investment tidak dapat mengembalikan dana investasi milik JS.

Akibat kejadian tersebut JS merasa dirugikan oleh TCS dan PT SBS Investment kurang lebih sebesar Rp23.445.000.000.

Atas perbuatan tersebut, Pihak Otoritas Jasa Keuangan telah menyatakan TCS terbutkti melakukan pelanggaran di bidang pasar modal dalam pelaksanaan kegiatan pengelolaan investasi yakni sebagai berikut:

a. Ketentuan angka 3 huruf d juncto ketentuan angka 3 huruf b angka 1) huruf g) Peraturan Nomor V.A.3 karena TCS selain sebagai Direktur PT MPI juga merangkap jabatan sebagai Direktur Utama PT SBS Investment dan tidak memiliki komitmen yang tinggi untuk mematuhi peraturan perundang- undangan yang berlaku.

b. Ketentuan angaka 3 huruf b angka 1) huruf h) Peraturan Nomor V.A.3 karena TCS tidak memiliki komitmen tinggi untuk mengembangkan operasional Manajer Investasi yang sehat.

c. Ketentuan angka 2 Peraturan Nomor V.D.1 karena TAC tidak melakukan pengawasan atau

23 menunjuk wakil untuk melakukan

pengawasan terhadap pegawai PT MPI.

Selanjutnya, pihak otoritas telah melakukan pencabutan izin orang perseorangan sebagai Wakil Manajer Investasi kepada TCS.2 Sehubungan dengan dicabutnya izin tersebut, maka TCS:

a. Dilarang melakukan kegiatan sebagai wakil manajer investasi b. Dilarang melakukan kegiatan di

sektor pasar modal baik langsung maupun tidak langsung.

c. Dilarang mengendalikan pihak yang melakukan kegiatan di sektor pasar modal baik langsung maupun tidak langsung.

TIPOLOGI Kategori

Jenis Tindak Pidana Pasar Modal Tanpa Perizinan, Persetujuan dan Pendaftaran

Profil

Pegawai Swasta Direktur Perusahaan Pihak Industri

Bank Swasta Manajer Investasi Pihak Terkait

Wiraswasta

Badan Usaha – PT Instrumen Transaksi

Transfer Produk

2 Pengumuman OJK Nomor: PENG-5/PM.1/2016 tentang Pencabutan Izin Orang Perseorangan

Kategori

Repo Saham atau Repurchase Agreement

Studi Kasus 4 – Informasi Menyesatkan AA merupakan Komisaris Utama PT TPSF pada tahun 2017 sekaligus sebagai pemegang saham sebesar 18 % dan pendiri PT TPSF. Pada tanggal 27 Juli 2018 diselenggarakan Rapat Umum Pemegang Saham Tahunan (RUPST) PT TPSF.

Pada saat RUPST, JP selaku Komisaris PT TPSF menggunakan dokumen pemberhentian Direksi Pemegang Saham PT TPSF antara lain PRM Limited dan TRI Ltd yang telah menyebabkan suara PRM dan TRI Ltd menjadi abstain (tidak dihitung). Padahal suara PRM Limited dan TRI Ltd menentukan hasil keputusan RUPST.

PRM Limited dan TRI Ltd sendiri telah menunjuk Karyawan PT TPSF sebagai kuasa PRM Limited dan TRI Ltd dalam RUPST PT TPSF namun dalam RUPST, karyawan PT TPSF beserta YN sebagai Corporate Finance dan JP sama – sama menunjukkan surat yang menentukan perwakilan PRM Limited dan TRI Ltd.

Selanjutnya terjadi perselisihan dalam RUPST dan akhirnya suara PRM Limited dan TRI Ltd dianggap abstain (tidak dihitung). Surat tersebut diduga dipalsukan dan digunakan oleh para terlapor untuk dimasukan kedalam akta otentik mengenai Berita Acara Rapat Umum Pemegang Saham Tahunan PT TPSF.

sebagai Wakil Penjamin Emisi Efek dan Wakil Manajer Investasi.

Pada tanggal 21 Agustus 2018, Dewan Komisaris PT TPSF membuat

pengumuman dan

mempublikasikannya dalam media cetak yang menyatakan beberapa hal, antara lain:

a. RUPST telah memutuskan untuk memberhentikan Dewan Direksi dan terhitung sejak RUPST, Dewan Direksi antara lain SJM, BIS dan HA tidak lagi berwenang untuk mewakili PT TPSF.

b. Bahwa yang berwenang mewakili PT TPSF baik di dalam maupun di luar pengadilan paska RUPST adalah dewan komisaris.

c. Penunjukkan HK selaku Komisaris PT TPSF sebagai penerima mandat, kuasa dan wewenang untuk mengurus PT TPSF sesuai dengan prinsip tata kelola perusahaan yang baik (Good Corporate Governance).

d. Meminta dukungan dari para pekerja, distributor, pemasok (supplier) PT TPSF.

Pada saat Rapat Umum Pemegang Saham Tahunan PT TPSF tersebut, menurut keterangan AA, tidak pernah terjadi pembahasan terkait dengan proses perombakan dan pergantian Direksi perusahaan. Akan tetapi para terlapor membuat pengumuman di media cetak yang memuat Pengumuman Materil yang menjelaskan bahwa pelapor sudah diganti dari jabatannya selaku Komisaris Utama PT TPSF.

Akibat dari kejadian tersebut AA merasa dirugikan secara materil dan inmateril. AA yang pada saat itu berkedudukan sebagai Komisaris Utama yang bertanggung jawab kepada para pemegang saham, secara materiil mengalami kerugian sebesar Rp6.500.000.000.000 yang dihitung dari 3.200.000.000 lembar saham dikali dengan harga saham PT TPSF pada saat itu bernilai Rp2.000 per lembar saham.

PENILAIAN RISIKO

BERDASARKAN WILAYAH

Berdasarkan hasil penilaian risiko pada wilayah diketahui bahwa DKI Jakarta memiliki risiko tinggi terjadinya pencucian uang hasil tindak pidana pasar modal. Hal tersebut disebabkan faktor ancaman yang tinggi, mengingat 78 persen dari total jumlah transaksi keuangan mencurigakan,

hasil intelijen keuangan, dan penyidikan berada di wilayah DKI Jakarta. Kemudian wilayah yang memiliki kecenderungan yang tinggi terjadinya pencucian uang hasil tindak pidana pasar modal adalah Sumatera Utara, Jawa Tengah dan Jawa Timur.

Gambar 7 Pemetaan Hasil Penilaian Risiko pada Wilayah Tindak Pidana

Selain wilayah domestik, tindak pidana pencucian uang hasil tindak pidana pasar modal dapat terjadi melibatkan yurisdiksi asing. Berdasarkan hasil self – assessment yang dilakukan oleh regulator dan aparat penegak hukum, diketahui bahwa potensi terjadinya laundering offshore adalah pada negara Hongkong, Cayman Island, Singapura, Tiongkok dan Inggris.

Studi Kasus 5 – Informasi Orang Dalam (IOD)

IW merupakan anak dari ETW pemilik SY Group. Diketahui bahwa IW merupakan Komisaris Utama dari PT SMM yang merupakan salah satu anak perusahaan dari SY Group. PT SMM terdaftar di Bursa Efek Indonesia sebagai emiten dengan kode saham SMMX.

IW diduga melakukan tindak pidana pasar modal berupa perdagangan orang

dalam (insider trading) dengan melakukan pembelian saham SMMX melalui perusahaan miliknya atas nama CRC Limited yang berada di Hongkong.

Pembelian saham tersebut dilakukan sebelum adanya pengumuman corporate action dari PT SMM ke perusahaan Jepang yakni PT ITC terkait penerbitan saham baru melalui mekanisme Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu (PMTHMETD) sebanyak 10.000.000 lembar saham dengan harga Rp5.006 per lembar saham dan juga sebelum dilakukannya pembelian 45.000 saham PT CTO Leasing dengan nilai penyertaan sebesar Rp45 Miliar.

Atas corporate action tersebut berdampak pada meningkatnya volume transaksi dan harga saham SMMX di bursa secara signifikan.

BALI; 3,08

3,00 BANTEN; 3,08

3,00 3,00

DKI JAKARTA; 9,00

3,00 3,00

JAWA BARAT; 4,48

JAWA TENGAH; 4,75 JAWA TIMUR; 4,69

3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,00 3,003,00 3,00 3,00 3,00 3,00 3,00

SULAWESI SELATAN; 4,08

3,00 3,00

SULAWESI UTARA; 3,01

SUMATERA BARAT; 4,09

SUMATERA SELATAN;

4,08

SUMATERA UTARA; 5,43 3,0

4,0 5,0 6,0 7,0 8,0 9,0

3,0 4,0 5,0 6,0 7,0 8,0 9,0

D A M P A K

K E C E N D E R U N G A N

Tingkat Risiko Wilayah

TIPOLOGI Kategori

Jenis Tindak Pidana Pasar Modal Informasi Orang Dalam

Profil

Pegawai Swasta

Komisaris Utama Perusahaan Pihak Industri

Bank Swasta Pihak Terkait

Wiraswasta Badan Usaha - PT Instrumen Transaksi

Transfer Produk

Efek Ekuitas Saham Negara

Hongkong

COUNTRY EXPERIENCES

Pada tahun 2018, Pihak Aparat Penegak Hukum yang diketuai oleh Komisi Pemberantasan Korupsi (KPK)3 bersama PPATK, Regulator di bidang Pasar Modal, Self – Regulatory Organization (SRO), Praktisi, Asosiasi telah menyusun Pedoman Penanganan Tindak Pidana Pencucian Uang dan Pemulihan Aset di Pasar Modal.

Pada tahun 2019, telah dilakukan pelatihan bersama antara Penegak Hukum, Analis PPATK, Penyidik Otoritas Jasa Keuangan mengenai identifikasi risiko dan penanganan

3 https://acch.kpk.go.id/id/berkas/buku-

antikorupsi/umum/pedoman-penanganan-tindak- pidana-pencucian-uang-dan-pemulihan-aset-di- pasar-modal

perkara pencucian uang hasil tindak pidana pasar modal.

Pada periode 2017 s.d. 2019, Polri telah melakukan penanganan perkara pencucian uang hasil tindak pidana pasar modal sebanyak 6 Kasus Perkara.

Pada periode 2018 s.d. 2019, Penyidikan Pasar Modal yang dilakukan oleh Otoritas Jasa Keuangan sejumlah 8 Kasus Perkara.4

Pada tahun 2019, Jumlah Investor yang diidentifikasi melalui

kepemilikan SID (Single Investor Identification) meningkat 107,89 persen dari tahun 2016 sebanyak 894.116 menjadi 1.858.803 pada tahun 2019.5

Pada tahun 2019, Otoritas Jasa Keuangan telah menyusun

Rancangan Peraturan Otoritas Jasa Keuangan tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal.

Pada tahun 2019, PPATK bekerjasama dengan Himpunan Konsultan Hukum Pasar Modal (HKHPM) untuk menyelenggarakan Pendidikan dan Pelatihan terkait Transaksi Keuangan Mencurigakan.

Pada tahun 2018, Otoritas Jasa Keuangan telah menyelenggarakan Sosialisasi Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme bagi Sektor Pasar Modal.

Pada tahun 2017, Bursa Efek Indonesia telah memperkuat ketahanan Pasar Modal melalui Capital Market Intelligence Center, Business Intelligence: Pengawasan Transaksi Perdagangan yang digunakan untuk melakukan

4 Laporan Tahunan OJK Tahun 2018 dan 2019.

5 Laporan Kinerja KSEI Tahun 2016 – 2019.

pemantauan dan Analisa atas transaksi bursa, pemantauan Modal Kerja Bersih Disesuaikan (MKBD) dan Margin pada Anggota Bursa, serta pemantauan Perusahaan Tercatat dengan menggunakan berbagai sumber informasi.

Pada tahun 2017, PPATK telah melaksanakan asistensi kepada penyelenggara Pasar Modal untuk meningkatkan kuantitas dan kualitas pelaporan kepada PPATK.

Pada tahun 2016, PPATK telah menyusun indikator transaksi keuangan mencurigakan indikasi tindak pidana pasar modal guna peningkatan kualitas pelaporan transaksi keuangan mencurigakan.

Pada tahun 2016, Otoritas Jasa Keuangan telah meluncurkan Global Master Repurchase Agreement Indonesia (GMRA Indonesia) untuk mendorong pengaturan transaksi Repo, pengembangan produk Repo serta layanan penyelesaian transaksi repo yang dilengkapi monitoring dan konsep 3rd Party Repo.

Pada tahun 2016, Otoritas Jasa Keuangan telah meluncurkan

Investor Alert Portal (IAP) yang berisi perusahaan investasi keuangan yang tidak terdaftar di OJK sebagai

langkah preventif untuk meningkatkan kehati – hatian masyarakat dalam melakukan investasi.

Pada tahun 2016, OJK telah melakukan pencabutan izin orang perseorangan sebagai wakil penjamin emisi efek dan wakil manajer investasi.6

6 Pengumuman OJK Nomor: PENG-5/PM.1/2016 tentang pencabutan izin

INDIKATOR ATAU REDFLAG TRANSAKSI KEUANGAN MENCURIGAKAN INDIKASI

TINDAK PIDANA PASAR MODAL

Indikator Transaksi Keuangan Mencurigakan yang diperoleh berdasarkan data – data transaksi keuangan mencurigakan, Hasil Intelijen Keuangan serta Hasil Penyidikan dan sumber dari Financial Action Task Force (FATF) mengenai indikator transaksi keuangan mencurigakan di Pasar Modal, diantaranya sebagai berikut:

Indikasi Tindak Pidana Indikator Transaksi

Manipulasi Pasar 1. Pengguna jasa berdagang secara pre – arranged atau tidak kompetitif (tidak melalui mekanisme bursa, misalnya secara negosiasi antar pihak), termasuk perdagangan wash (jual rugi lalu dibeli kembali dalam waktu singkat) atau cross (transaksi jual beli yang dilakukan oleh satu broker/anggota bursa yang sama) efek – efek yang tidak likuid atau harganya rendah.

2. Transfer Efek atau dana antarpihak tanpa hubungan yang jelas.

3. Transaksi Efek yang melibatkan banyak yurisdiksi, terutama dengan yurisdiksi berisiko tinggi.

4. Dua atau lebih rekening yang tidak berhubungan bertransaksi di broker yang sama, memperdagangkan Efek yang tidak likuid atau harganya rendah secara tiba- tiba dan bersamaan.

5. Pengguna jasa mencatat Efek antara rekening – rekening yang tidak berhubungan tanpa alasan bisnis yang jelas.

6. Pengguna jasa membuka beberapa rekening dengan penerima manfaat yang sama atau pihak pengendali tanpa alasan bisnis yang jelas.

7. Transaksi antara pihak yang sama atau berhubungan istimewa yang diatur sedemikian sehingga satu pihak rugi dan satunya untung.

Indikasi Tindak Pidana Indikator Transaksi

8. Transaksi di mana satu pihak membeli Efek dengan harga yang tinggi dan menjualnya kepada pihak lain dengan kerugian yang besar.

9. Pelanggan mendepositkan Efek secara fisik dalam jumlah besar di broker.

10. Efek fisik memiliki nama berbeda dengan nama di rekening.

11. Efek fisik tidak memiliki keterangan tertentu, meskipun sejarah Efek dan/atau volume saham yang diperdagangkan mengindikasikan keterangan tertentu.

12. Penjelasan pengguna jasa terkait cara perolehan Efek fisik tidak masuk akal atau terdapat perubahan.

13. Pengguna jasa mendepositkan Efek fisik secara bersama – sama dengan permintaan untuk mencatat saham – saham menjadi beberapa rekening yang tidak terlihat saling berhubungan, atau menjual atau mengalihkan kepemilikan saham – saham tersebut.

14. Perdagangan dalam jumlah besar atau berulang-ulang Efek yang tidak likuid, nilainya rendah atau sulit dinilai harganya.

15. Perusahaan tidak memiliki bisnis, pendapatan, atau produk.

16. Perusahaan mengalami perubahan struktur bisnis yang sering atau terus menerus dan/atau sering mengalami perubahan strategi bisnis atau lini bisnis yang material.

17. Pejabat atau orang dalam di perusahaan dihubungkan dengan perusahaan yang nilainya rendah, tidak likuid, atau volumenya rendah.

18. Perusahaan dengan nilai rendah, tidak likuid, atau volumenya rendah tersebut tidak melakukan pengungkapan informasi yang dipersyaratkan.

19. Perusahaan dengan nilai rendah, tidak likuid, atau volumenya rendah tersebut pernah disuspensi perdagangannya.

Indikasi Tindak Pidana Indikator Transaksi

20. Transaksi pengguna jasa melingkupi pola penerimaan Efek fisik atau menerima transfer saham masuk yang kemudian dijual dan hasilnya ditransfer keluar dari rekening yang bersangkutan.

21. Jual beli Efek perusahaan yang tidak terdaftar di bursa dengan selisih harga yang besar selama periode yang singkat.

Penipuan Penawaran Efek 22. Pengguna jasa membuka beberapa rekening untuk beberapa badan hukum yang dikendalikan pengguna jasa.

23. Pengguna jasa menerima banyak cek masuk atau transfer masuk dari pihak ketiga yang tidak jelas hubungannya.

24. Pengguna jasa mengalokasikan deposit yang masuk dari pihak ketiga ke dalam beberapa rekening.

25. Pengguna jasa melakukan beberapa pembayaran ke luar ke pihak ketiga dalam waktu yang berdekatan dengan diterimanya cek masuk atau transfer masuk dari pihak ketiga.

26. Profil pengguna jasa tidak mengindikasikan alasan bisnis yang sah untuk menerima deposit dari banyak pihak ketiga.

Perdagangan Orang Dalam

27. Pengguna jasa membeli atau menjual Efek dalam jumlah besar, sesaat sebelum adanya pemberitaan yang mempengaruhi harga Efek.

28. Pengguna jasa diketahui memiliki teman atau anggota keluarga yang bekerja di penerbit Efek.

29. Pola perdagangan pengguna jasa mengindikasikan bahwa dia mungkin memiliki informasi orang dalam.

Indikasi Umum 30. Pengguna jasa melakukan transaksi dengan nilai signifikan yang tidak sesuai profilnya.

31. Penempatan dana ke Rekening Dana Nasabah (RDN) secara tunai.

Indikasi Tindak Pidana Indikator Transaksi

32. Transaksi Efek dengan menggunakan uang tunai, transfer, atau cek atas nama orang lain tanpa memberitahukan kepada perusahaan efek.

33. Pengguna jasa yang aktif melakukan transaksi pada satu jenis saham terutama saham-saham yang berkapitalisasi kecil atau tidak likuid.

34. Pengguna jasa yang menerima pengiriman efek dalam jumlah yang cukup besar yang tidak sesuai dengan profil pengguna jasa.

35. Transaksi Efek yang dilakukan di pasar negosiasi dengan mekanisme free of payment (FoP).

36. Adanya transaksi berjumlah besar dalam waktu singkat.

37. Terjadi perpindahan saham dalam jumlah besar.

38. Pengguna jasa cenderung bertransaksi di luar bursa dengan pihak tertentu.

39. Pengguna jasa aktif melakukan transaksi pada satu jenis saham terutama saham – saham yang berkapitalisasi kecil atau tidak likuid.

40. Transaksi tutup sendiri (crossing) yang pembayarannya dilakukan langsung antara buyer dan seller.

41. Penggunaan beneficiary owner atau identitas palsu.

42. Pengguna jasa cenderung menyimpan dana tunai pada Rekening Dana Investor (RDI) yang dikelola oleh Perusahaan Efek dalam waktu relatif lama tanpa melakukan transaksi.

43. Transaksi dilakukan dengan menggunakan beberapa rekening atas nama individu yang berbeda – beda untuk kepentingan satu orang tertentu (smurfing).

44. Transaksi yang dilakukan dalam jumlah relatif kecil namun dengan frekuensi yang tinggi (structuring).

45. Adanya penerimaan deposit pada Rekening Dana Nasabah (RDN) dari pihak lain dan langsung ditransfer ke rekening lainnya di hari yang sama.