PENDAHULUAN

Latar Belakang Penelitian

Dalam ekonomi pengetahuan, masa depan dan prospek suatu organisasi akan bergantung pada bagaimana kemampuan manajemen untuk mengeksploitasi nilai tersembunyi dari aset tidak berwujudnya (M.Ikhsan, 2004). Organisasi harus dapat mendefinisikan, mengelola, mengukur, menguasai dan mengevaluasi pengetahuan, karena pengetahuan merupakan faktor kunci keberhasilan bisnis dalam ekonomi pengetahuan. Modal intelektual merupakan faktor dominan dalam penilaian perusahaan di sebagian besar perusahaan, terutama untuk perusahaan jasa berteknologi tinggi dan profesional (Pike, Rylander & Ross, 2002).

Meskipun diakui bahwa aset tak berwujud memegang peranan penting bagi organisasi, perusahaan di Indonesia masih menggunakan metode akuntansi dan pengukuran kinerja tradisional yang menekankan pada aset berwujud. Pengeluaran investasi non fisik tetap dicatat sebagai biaya, tidak dilaporkan sebagai aset atau sumber daya perusahaan, yang nantinya akan membawa manfaat ekonomi di masa mendatang. Pada kenyataannya, sebagian besar pengambil keputusan dalam organisasi seringkali kurang memiliki kemampuan untuk memanfaatkan aset tak berwujud secara tepat dan optimal agar dapat memberikan nilai tambah bagi organisasi.

Praktek yang umum terjadi adalah aset tidak berwujud dalam suatu organisasi mengalami penurunan nilai secara perlahan (deplete) dari tahun ke tahun karena aset tidak berwujud ini dianggap kurang mampu menciptakan nilai. Oleh karena itu, perlu dikembangkan model pelaporan baru yaitu pelaporan modal intelektual sebagai pelengkap laporan keuangan yang terpisah dari laporan keuangan konvensional yang dapat menjelaskan nilai tambah yang dimiliki perusahaan.

Tujuan Khusus

Urgensi (Keutamaan) Penelitian

Namun karena sampai saat ini belum ada kesepakatan mengenai cara mengukur nilai modal intelektual secara andal, maka modal intelektual belum dapat disajikan dalam laporan keuangan. Di satu sisi, modal intelektual memberikan nilai tambah bagi perusahaan dan agar perusahaan mencapai keunggulan kompetitif, nilai ini harus ditransfer ke pemangku kepentingan, sedangkan di sisi lain Standar Akuntansi Keuangan (SAK) yang saat ini menjadi dasar untuk penyusunan laporan keuangan jangan sampai modal tidak dilaporkan dalam laporan keuangan. Oleh karena itu, mengingat nilai yang diberikan modal intelektual bagi perusahaan, modal intelektual harus disajikan dalam laporan modal intelektual terpisah, terpisah dari laporan keuangan konvensional yang disajikan kepada pemangku kepentingan untuk menjelaskan nilai tambah yang dimiliki oleh perusahaan yang tidak tercermin. dalam laporan keuangan konvensional. .

Laporan modal intelektual merupakan laporan pelengkap dan bersifat sukarela dari laporan keuangan wajib konvensional. Berdasarkan uraian di atas, penelitian ini memiliki urgensi untuk dilakukan karena ketidakmampuan standar akuntansi keuangan yang ada untuk melaporkan modal intelektual dalam laporan keuangan karena tidak ada pengukuran modal intelektual yang dapat diandalkan. Padahal pengukuran modal intelektual penting dilakukan karena 1). pengukuran akan memberikan dasar untuk mengevaluasi perusahaan, 2). pengukuran tersebut akan menarik perhatian manajemen pada sesuatu yang penting, dan 3).

Menanggapi kondisi tersebut, penelitian ini akan mengidentifikasi dan merumuskan definisi modal intelektual, mengidentifikasi kebutuhan pelaporan modal intelektual, dan mengembangkan model laporan modal intelektual sebagai pelengkap laporan keuangan yang dapat menunjukkan nilai tambah yang dimiliki perusahaan. pemangku kepentingan. yang sebelumnya tidak tercakup dalam laporan keuangan normal. Hasil penelitian ini nantinya dapat dijadikan sebagai bahan kajian Ikatan Akuntan Indonesia (IAI) dalam penyusunan laporan standar akuntansi keuangan (PSAK) terkait keberadaan modal intelektual atau penyusunan pedoman penyusunan laporan modal intelektual.

STUDI PUSTAKA

- Teori yang Mendasari Pemikiran Intellectual Capital

- Intangible

- Intellectual capital

- Perkembangan Pemikiran Pengukuran Intellectual Capital

- Studi Pendahuluan yang Sudah Dilaksanakan

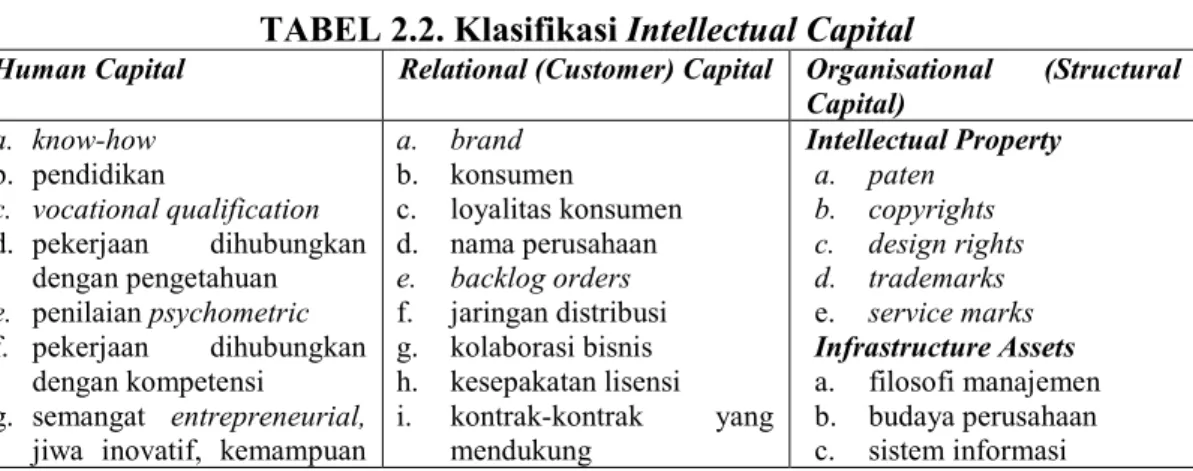

Modal intelektual adalah materi intelektual (pengetahuan, informasi, kekayaan intelektual, pengalaman) yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997) dan merupakan upaya untuk menggunakan pengetahuan (produk akhir) secara efektif sebagai lawan dari informasi (bahan mentah) (Bontis) . , 1998) dan dianggap sebagai elemen nilai pasar perusahaan serta premium pasar (Olve, Roy & Wenter, 1999). Modal intelektual dapat digunakan untuk menciptakan nilai (dari modal manusia) dan mengekstraksi nilai (dari aset intelektual, termasuk kekayaan intelektual) (Harrison & Sullivan, 2000). Kesalahpahaman modal intelektual dapat memiliki konsekuensi buruk di semua tingkatan (Starovic & Marr, 2003).

Sejauh ini, dari literatur dan hasil penelitian, sebagian besar peneliti (Stewart, 1997; Sveiby, 1998; Roos et al, 1997) hanya membahas tentang pengukuran modal intelektual. Pada saat yang sama, melaporkan aliran modal intelektual menghadirkan beberapa tantangan tambahan dalam hal kompleksitas." Sejauh ini, badan-badan akuntansi internasional seperti International Federation of Accountants (IFAC), International Accounting Standards Committee (IASC), Society of Management Accountants of Canada (SMAC) juga melakukan pengujian terhadap kerangka kerja dan manajemen modal intelektual.

Penelitian tentang pelaporan modal intelektual dilakukan oleh Guthrie dan Petty (2000) dengan melakukan penelitian terhadap 20 perusahaan publik di Australia (Satyo, 2000; Mouritsen et al, 2000). Proyek ini bertujuan untuk membantu menyiapkan laporan pengetahuan tahun 1998 dan 1999 yang disesuaikan dengan kondisi perusahaan.

METODE PENELITIAN

Metode

Sumber Data dan Teknik Pengumpulan Data

Teknik Analisis Data

Pengujian Keabsahan Data

Desain Penelitian

HASIL DAN PEMBAHASAN

Tahap 1 Identifikasi dan Perumusan Definisi Laporan Intellectual

Berdasarkan studi literatur yang dilakukan, pembahasan yang dilakukan oleh sebagian besar penulis (Stewart, 1997; Sveiby, 1998; Roos et al, 1997) masih terbatas pada pengukuran modal intelektual, sedangkan pelaporan modal intelektual masih jarang dibahas. Sebagai dokumen pelaporan yang menyertai laporan tahunan serta konsep manajemen, laporan pengetahuan merupakan fenomena baru. Pedoman ICS Eropa (2010) mendefinisikan akun pengetahuan (ICS) sebagai instrumen manajemen strategis untuk menilai dan mengembangkan modal pengetahuan organisasi.

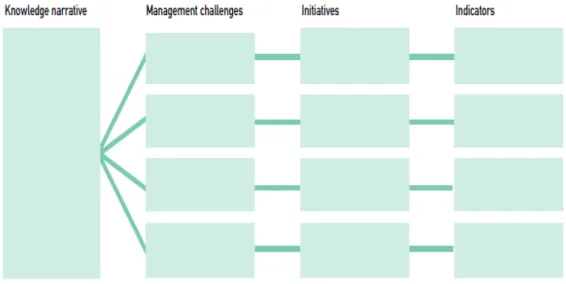

Laporan tersebut menunjukkan proses bisnis organisasi dan kesuksesan bisnis dengan menggunakan indikator untuk mengukur elemen modal intelektual. Model struktural yang menggambarkan unsur-unsur utama laporan modal intelektual dan keterkaitan antara satu unsur dengan unsur lainnya, sebagaimana disajikan dalam European ICS Directive (2010), dapat diuraikan sebagai berikut. Dalam Model Struktural ICS, modal intelektual terdiri dari modal manusia, modal struktural, dan modal relasional yang menggambarkan sumber daya tidak berwujud organisasi.

Proses bisnis adalah hasil operasi yang dicapai dengan menggunakan sumber daya tidak berwujud perusahaan dalam proses bisnis. 23 Kementerian Sains, Teknologi dan Pengembangan (2003) dalam akun pengetahuan - Pedoman baru menyatakan bahwa laporan pengetahuan merupakan bagian integral dari manajemen pengetahuan. Laporan tersebut mengidentifikasi strategi manajemen pengetahuan perusahaan, yang meliputi identifikasi tujuan, inisiatif dan hasil dalam komposisi, penggunaan dan pengembangan sumber daya pengetahuan perusahaan.

Oleh karena itu, Laporan Modal Intelektual adalah alat manajemen yang digunakan untuk menghasilkan nilai bisnis dan alat komunikasi untuk berkomunikasi dengan karyawan, konsumen, mitra bisnis, dan investor tentang bagaimana perusahaan menghasilkan nilai. Nilai ini disebut nilai guna dan dibutuhkan sekumpulan sumber daya pengetahuan untuk menciptakan nilai guna ini. Keinginan dirumuskan secara naratif karena menggabungkan pengguna dan sumber pengetahuan secara keseluruhan.

Tantangan manajemen menekankan bahwa sumber daya pengetahuan harus diperkuat melalui pengembangan di dalam organisasi maupun secara eksternal dari dalam organisasi. Biasanya tidak berubah setiap tahun karena terkait dengan narasi pengetahuan dan sumber daya pengetahuan masing-masing perusahaan. Inisiatif menekankan bagaimana mengatur, mengembangkan dan memperoleh sumber daya pengetahuan dan bagaimana memantau ruang lingkup dan dampaknya.

Tahap 2 Identifikasi Perlunya Melaporkan Intellectual Capital

Keberadaan pengetahuan organisasi, yang disebut modal intelektual, merupakan faktor kunci keberhasilan yang berperan penting dalam penciptaan produk atau layanan inovatif. Hal inilah yang mendasari beberapa perusahaan di beberapa negara dalam pengungkapan informasi modal intelektualnya kepada pemangku kepentingan eksternal mereka. Laporan modal intelektual merupakan pelengkap laporan keuangan, yang mendokumentasikan dan menjelaskan strategi perusahaan untuk mengelola pengetahuan dan aktivitas untuk mengimplementasikan strategi tersebut.

Laporan modal intelektual juga sering mengungkapkan berbagai upaya manajemen perusahaan, seperti upaya meningkatkan dan memantau aktivitas pengetahuan secara non-finansial. Pernyataan modal intelektual yang diproduksi di Jerman menyatakan bahwa laporan modal intelektual adalah alat untuk pengembangan sistematis strategi dan organisasi. Laporan memungkinkan manajemen proyek yang ditargetkan dan dapat digunakan secara internal untuk meningkatkan manajemen modal intelektual.

Di sisi lain, laporan modal intelektual juga dapat digunakan untuk komunikasi eksternal, misalnya untuk memperoleh dana investasi masa depan. Selain itu, Pedoman Modal Intelektual Dibuat di Jerman menyatakan bahwa Laporan Modal Intelektual memberikan struktur untuk menunjukkan dan mengevaluasi kompetensi penting untuk keberhasilan organisasi dan potensi inovasi organisasi. Selain itu, laporan modal intelektual menjadi dasar pengambilan keputusan oleh bank dan investor tentang investasi dalam organisasi.

Selain itu, laporan modal intelektual umumnya membantu pemilik dan manajer organisasi untuk memfasilitasi proses pengembangan dan penerapan strategi. Laporan pengetahuan dapat digunakan untuk menilai kompetensi internal, seperti sumber daya tidak berwujud perusahaan berdasarkan tujuan strategis eksternal, misalnya pertumbuhan, posisi pasar, kepuasan pelanggan, dan sebagainya. The Federal Ministry of Economics and Labour (2004) dalam Intellectual Capital Statement-Made in Germany menyatakan bahwa pengguna laporan modal intelektual adalah semua individu dan kelompok itu.

Sementara itu, laporan modal intelektual eksternal dapat digunakan untuk mengkomunikasikan area manajemen pengetahuan, memamerkan sumber daya, dan merekrut karyawan, pelanggan, dan pemasok baru. Laporan modal intelektual dapat disiapkan dengan tingkat hierarki yang berbeda dalam lokakarya partisipatif untuk memecahkan berbagai jenis masalah terkait pengembangan dan implementasi strategi. Mendefinisikan faktor penting dari modal intelektual memungkinkan untuk menemukan bahasa umum yang menghindari kesalahpahaman dan memfasilitasi diskusi yang konstruktif.

Tahap 3 Pengembangan Model Pelaporan Intellectual Capital

- Langkah 1 Persiapan

- Langkah 2 Analisis Intellectual Capital

- Langkah 3 Pengukuran Intellectual Capital

- Langkah 4 Evaluasi Intellectual Capital

- Langkah 5 Pengkomunikasian Intellectual Capital

- Langkah 6 Mengelola Intellectual Capital

Dampak dari satu faktor IC terhadap faktor lain ditentukan dalam diskusi dengan anggota tim persiapan laporan modal intelektual. Evaluasi modal intelektual dengan mengevaluasi kekuatan dan kelemahan faktor IC dapat dilihat pada tabel 4.15.

KESIMPULAN DAN SARAN

Kesimpulan

Saran