Judul penelitiannya adalah “Analisis Permasalahan Penyusunan Laporan Keuangan BAZNAS Kota Tangerang dan Solusi Pencapaian Akuntabilitas (Survei pada BAZNAS Kota Tangerang)”. Organisasi Pengelola Zakat (OPZ) di Indonesia terdiri dari Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ).

Identifikasi Masalah

Pembatasan Masalah

Perumusan Masalah

Tujuan Penelitian

Manfaat Pemelitian

- Pengertian Zakat

- Dasar Hukum Zakat

- Tugas Amil Zakat

- Hikmah dan Fungsi Zakat

- Macam-Macam Zakat

- Pelaksanaan Pengelolaan Zakat

- Pelaksanaan dalam Pendistribusian dan Pendayagunaan Zakat

- Golongan Penerima Zakat

- Konsep Infak

- Konsep Sedekah

Di dalam Al-Quran Allah swt menyebut tentang zakat, termasuk dalam surat Al Baqarah ayat 43: “Dan dirikanlah sembahyang, tunaikanlah zakat dan rukuklah beserta orang-orang yang ruku”. Sebenarnya zakat hanya diagihkan kepada fakir, fakir, pengurus zakat, mualaf hamba sahaya, orang berhutang (gharim), fisabilillah dan orang musafir, keputusan yang diwajibkan oleh Allah swt, sesungguhnya. Allah Maha Mengetahui. Maha Bijaksana (QS At-Taubah 60).

Konsep Akuntansi Zakat 1. Pengertian Akuntansi Zakat

Pengakuan, Pengukuran, Penyajian, dan Pengungkapan Akuntansi Zakat

Akun dalam Sistem Akuntansi Lembaga Amil Zakat

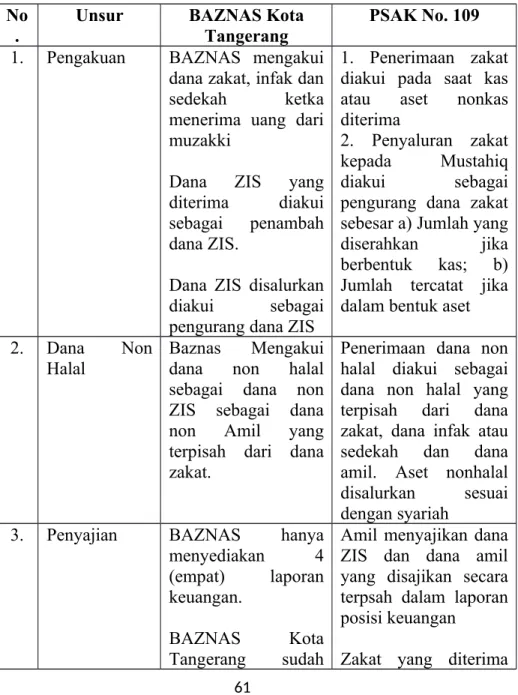

Zakat yang diterima dari muzakki diakui sebagai tambahan zakat: (a) jika tunai: sejumlah yang diterima; (b) jika berupa aset non tunai, maka nilai wajar aset non tunai tersebut. Zakat yang diterima diakui sebagai uang amil untuk bagian amil dan uang zakat untuk bagian non-amil. Jika muzakki menentukan mustahiq mana yang harus menerima penyaluran zakat melalui amil, maka seluruh harta zakat yang diterima diakui sebagai dana zakat.

Jika terjadi penurunan nilai harta zakat non tunai, maka besarnya kerugian yang timbul harus diperlakukan sebagai pengurangan dana zakat atau pengurangan dana amil, tergantung penyebab kerugiannya. Penyusutan harta zakat diakui sebagai: (a) pengurangan uang zakat, apabila peristiwa tersebut bukan disebabkan oleh kelalaian amil; (b) kerugian dan pemotongan dana amil, apabila disebabkan oleh kelalaian amil. Zakat yang disalurkan kepada mustahiq diakui sebagai pengurang zakat sebesar: (a) jumlah yang diserahkan jika dalam bentuk tunai; (b) nilai tercatat, jika berbentuk aset non-kas.

Kr. Penyaluran Dana Zakat – Pinjaman Sementara Amil xx 5) Porsi dana Zakat yang disalurkan kepada Amil disebut dengan . penambah dana amil. Kr. Penerimaan dana Infaq/Sedekah yang tidak terbatas xx 2) Penentuan nilai wajar aset nonmoneter yang diterima menggunakan harga pasar atas aset nonmoneter tersebut. Penyusutan harta tersebut diperlakukan sebagai pengurang dana infak/dana zakat wajib apabila penggunaan atau pengelolaan harta tersebut ditentukan oleh pemberi hibah.

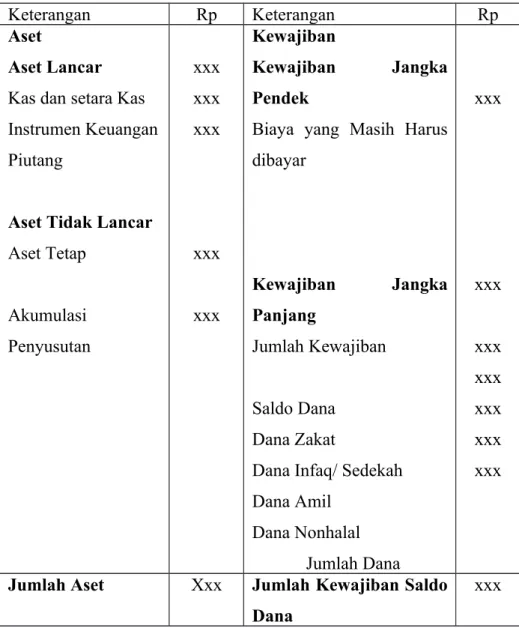

Laporan Keuangan Zakat, Infaq dan Sedekah

Amil menyajikan dana zakat, dana infak/sedekah, dana amil dan dana non halal secara terpisah dalam neraca (laporan posisi keuangan).

Desember 2XXX

Penelitian Terdahulu

Hasil penelitian peneliti terdahulu terhadap topik terkait hal ini dapat dilihat pada tabel 2.1 dibawah ini: Tahun) Judul peneliti Metode penelitian Hasil penelitian Perbandingan perbedaan. Permasalahan OPZ dalam menjalankan tanggung jawab pengumpulan dan penyaluran serta pemberdayaan dana zakat antara lain adanya tumpang tindih program pemberdayaan antar sesama OPZ, kurangnya kemitraan dalam pelaksanaan program, data mustahik yang tidak akurat, program pemberdayaan yang disarankan mustahiq tidak visioner, kebijakan pemerintah terkadang bertentangan dengan tujuan. pemberdayaan dana zakat yang dilakukan OPZ. Menjadikan akuntabilitas lembaga penghimpun dana zakat sebagai topik penelitian utama. Tujuannya untuk melihat penerapan tanggung jawab.

Hal ini menunjukkan bahwa mayoritas PFI belum memanfaatkan internet untuk memberikan informasi laporan keuangan kepada masyarakat. pengungkapan tujuh OPZ sebesar 43,4%. Perlunya lembaga atau Badan Amil Zakat untuk ngotot memberikan transparansi dalam laporan keuangannya. meliputi analisis permasalahan dalam penyusunan laporan keuangan BAZNAS. Lembaga Amil Akuntabilitas adalah Muzaki Syariah yang menilai UPZ BNI Syariah masih belum akuntabel dan belum memiliki nama penyidikan.

Ketidaktransparan dan akuntabilitas UPZ tercermin dari tidak adanya publikasi laporan keuangan baik melalui media cetak (majalah/brosur) maupun web, tidak ada pemberitaan kegiatan yang dilakukan UPZ dan tidak ada laporan mustahiq yang menerima zakat. . Hasil dan kesimpulan penelitian ini adalah BAZNAS Provinsi Sulawesi Utara belum menyusun laporan keuangan sesuai PSAK No.109. Laporan keuangan BAZNAS hanya berupa laporan pemasukan dan penyaluran dana, sehingga untuk keperluan tersebut laporan posisi keuangan, laporan perubahan dana, laporan perubahan aktiva, laporan arus kas dan catatan keuangan. pernyataan dilakukan.

Kerangka Konseptual

Metode Penelitian

Sedangkan pendapat Ikhsan dan Misri (2012) mendefinisikan penelitian kualitatif adalah suatu tradisi tertentu dalam ilmu sosial yang pada dasarnya bergantung pada pengamatan manusia di wilayahnya sendiri dan berhubungan dengan orang-orang tersebut dalam bahasa dan istilahnya.

Lokasi Penelitian

Subjek Penelitian

Metode dan Teknik Penggalian Data

- Data Sekunder

- Data Primer

Studi dokumenter adalah teknik pengumpulan data dengan menggunakan catatan atau dokumen yang ada di lokasi penelitian atau sumber lain yang berkaitan dengan subjek penelitian. Data primer yang bersangkutan adalah teknik pengumpulan data yang diperoleh langsung dari lapangan atau lokasi penelitian, teknik ini dapat dilakukan melalui wawancara. Wawancara merupakan teknik tanya jawab antara pewawancara dengan orang yang diwawancarai yang dimintai keterangan beserta pendapatnya mengenai hal tersebut.

Wawancara merupakan tanya jawab dengan tujuan untuk mengetahui beberapa informasi terkait dengan apa yang ingin kita peroleh. Ngomong-ngomong, pewawancara mengajukan pertanyaan yang telah dipersiapkan sebelumnya, dan kemudian lawan bicara menjawab dalam keterbatasannya. Dalam penelitian ini peneliti melakukan wawancara dengan datang langsung ke BAZNAS Kota Tangerang kemudian bertemu dengan bagian pelaporan dan penyusunan laporan keuangan BAZNAS.

Analisis Data

- Gambaran Umum Instansi BAZNAS Kota Tangerang

- Visi dan Misi BAZNAS Kota Tangerang

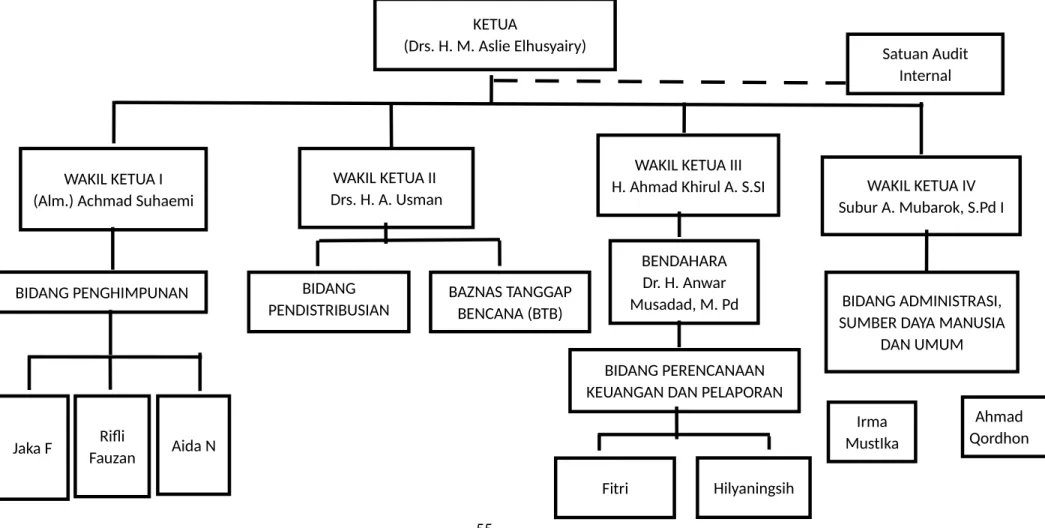

- Struktur Organisasi

- Tugas dan Fungsi Masing-masing Bidang

Memberikan rekomendasi kepada pihak terkait khususnya Baznas Kota Tangerang dan Kementerian Agama serta Ikatan Akuntan Indonesia. Dalam melaksanakan tugas pengelolaan zakat, BAZNAS Kota Tangerang diharapkan dapat melaksanakannya secara handal, transparan, profesional, akuntabel, efektif dan efisien. Prinsip akuntabilitas BAZNAS Kota Tangerang menyatakan bahwa setiap kegiatan dan hasil akhir. kegiatan penyelenggara negara harus mampu. bertanggung jawab kepada publik, kepala pemerintahan, dan lembaga vertikal lainnya.

Tanggung jawab tersebut tercermin dalam bentuk akuntabilitas BAZNAS Kota Tangerang dalam menjalankan tugas dan fungsinya pada tahun 2016 untuk menjalankan misi dan mencapai visi BAZNAS Kota Tangerang sekaligus berperan sebagai sarana pengawasan dan pengendalian dalam melaksanakannya. mendorong peningkatan kinerja pada setiap unit organisasi di lingkungan BAZNAS. Surat Edaran Walikota Tangerang Nomor Kesra Tahun 2015 tentang Pengumpulan Zakat, Infaq, dan Sedekah dari Pejabat/Pegawai Pemerintah, Swasta dan Masyarakat di Kota Tangerang; Instruksi Walikota Nomor 451.12-Kesra Tahun 2015 tentang Pembentukan Unit Pengumpul Zakat di Lingkungan SKPD, Instansi Vertikal, Perguruan Tinggi dan Perusahaan Kota Tangerang.

Memaksimalkan peran zakat dalam pengentasan kemiskinan di Kota Tangerang melalui sinergi dan koordinasi dengan instansi terkait. Berikut tugas dan fungsi bidang yang ada di BAZNAS Kota Tangerang sebagai berikut. Mengenai ringkasan penerimaan zakat, infak dan sedekah BAZNAS Kota Tangerang yang berhasil mengumpulkan dana pada bulan Januari sampai dengan Desember 2019 sebesar Rp.

Hasil Penelitian

- Paparan Data dan Analisis Data

- Deskripsi Data

- Keterkaitan Terhadap Faktor-faktor yang mempengaruhi Penyusunan Laporan Keuangan

Sama halnya dengan BAZNAS Kota Tangerang yang peneliti lihat dalam bentuk laporan keuangan yang disusun dan terdapat laporan keuangan yang telah diaudit oleh KAP sebagai dasar mereka mendapatkan opini wajar dalam penyusunan laporan keuangan yang dibuat. Penerimaan dana zakat, infaq dan sedekah dari BAZNAS Kota Tangerang yang diterima dari muzakki diakui sebagai tambahan dana ZIS dan dana ZIS yang disalurkan diakui sebagai pengurang dana ZIS. Pencatatannya dilakukan oleh BAZNAS Kota Tangerang pada saat transaksi berupa zakat, infak dan sedekah diterima, sehingga BAZNAS Kota Tangerang melakukan pencatatan langsung (cash basis) pada buku harian zakat tunai.

Pemaparan yang disiapkan oleh BAZNAS Kota Tangerang yaitu BAZNAS menyajikan 4 (empat) komponen laporan keuangan secara keseluruhan sesuai dengan PSAK no. 109 terdiri dari Laporan Posisi Keuangan, Laporan Perubahan Harta (Laporan Perubahan Harta Zakat, Laporan Perubahan Dana Infak/Sedekah dan Laporan Perubahan Dana Amil), Laporan Arus Kas dan Catatan atas Laporan Arus Kas, sedangkan BAZNAS Pemerintah Kota Tangerang tidak membuat laporan mengenai kekayaan kelolaan perusahaan. Pengungkapan yang dilakukan BAZNAS Kota Tangerang belum sepenuhnya sesuai dengan PSAK no. 109 karena tidak merinci setiap penerimaan dana zakat yang terjadi dalam jangka waktu tertentu akan berdampak pada BAZNAS Kota Tangerang yang dibentuk oleh masyarakat sebagai lembaga penghimpun dan pengalokasian zakat yaitu. laporan keuangan belum transparan dan belum informatif. Mengenai peraturan yang ada di BAZNAS Kota Tangerang khususnya para penyusun laporan keuangan telah memperhatikan peraturan yang ada yaitu UU No.

14 Tahun 2014 tentang Pengelolaan Penghimpunan dan Penyaluran Zakat, Infak, dan Sedekah BAZNAS Kota Tangerang dinyatakan belum sepenuhnya dipatuhi. Sistem informasi akuntansi yang dimiliki BAZNAS Kota Tangerang dalam hal ini belum sepenuhnya baik dalam hal pengumpulan dan penyaluran zakat serta pengolahannya dalam akuntansi sesuai dengan PSAK No. 109 yaitu akuntansi zakat, infak dan sedekah, pendokumentasian baik dokumen pengeluaran, pendapatan dan dokumen pendukung lainnya sehingga transaksi pengeluaran tidak dapat diakses sepenuhnya. Menurut pendapat peneliti mengenai tingkat pendidikan yang dimiliki BAZNAS Kota Tangerang, BAZNAS Kota Tangerang belum sepenuhnya memahami akuntansi atau cara mengenali, mengungkapkan dan menyajikan serta melaporkan dana ZIS baik yang sudah dihimpun maupun yang sudah disalurkan. hanya kasir resepsionis yang memiliki gelar sarjana akuntansi, sedangkan pegawai lainnya tidak memiliki gelar sarjana akuntansi.

PENUTUP

Saran

Beberapa saran yang diharapkan dari hasil penelitian ini adalah diharapkan hasil penelitian ini dapat memberikan capaian dalam meningkatkan kinerja baik dari segi kepatuhan terhadap peraturan, sumber daya manusia yang harus ditingkatkan, sistem informasi akuntansi yang harus diterapkan. pengkajian yang mendalam, pengelolaan yang baik dan konsisten terhadap pengelolaan seluruh jenis kegiatan yang dimiliki, serta penetapan biaya yang transparan bagi kegiatan untuk meningkatkan kinerja dan operasional yang lebih transparan, serta tingkat pendidikan yang diutamakan karena terkait dengan sumber daya manusia yang akan menjadikan BAZNAS Kota Tangerang menjadi lebih baik lagi kedepannya. Dari segi akuntansi, BAZNAS Kota Tangerang diharapkan mampu menyajikan laporan keuangan sesuai dengan PSAK no. 109. Meskipun laporan keuangan BAZNAS Kabupaten atau Kota khususnya BAZNAS Kota Tangerang dapat diandalkan, akuntabilitas dan transparan, namun laporan tersebut belum dinyatakan wajib dan harus dievaluasi oleh pihak eksternal dan tidak diwajibkan untuk dievaluasi.

Setidaknya dengan melakukan penilaian terhadap laporan keuangan yang dimiliki BAZNAS Kota Tangerang dapat menyajikan laporan keuangan dengan opini yang memuaskan dari pihak eksternal yang menilai, karena sudah menjadi kewajiban lembaga BAZNAS untuk membuat laporan sebagai bukti bahwa dana atau uang yang dihibahkan oleh muzakki di sikap saling percaya telah disalurkan kepada pihak yang tepat – sangat dibutuhkan. Implementasi PSAK No.109 tentang Pelaporan Keuangan Akuntansi Zakat, Infaq/Salms pada Badan Amil Zakat Provinsi Sulawesi Utara.