PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, DAN LEVERAGE

TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di BEI Periode 2018 -

2022)

Skripsi

Untuk memenuhi sebagian persyaratan Mencapai Derajat Sarjana S1

Program Studi Akuntansi

Disusun Oleh:

Muhammad Aji Nim: 31401900104

UNIVERSITAS ISLAM SULTAN AGUNG

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI SEMARANG

2023

i

HALAMAN JUDUL

PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, DAN LEVERAGE

TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di BEI Periode 2018 –

2022)

Skripsi

Untuk memenuhi sebagian persyaratan Mencapai Derajat Sarjana S1

Program Studi Akuntansi

Disusun Oleh:

Muhammad Aji Nim: 31401900104

UNIVERSITAS ISLAM SULTAN AGUNG

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI SEMARANG

2023

ii

HALAMAN PENGESAHAN

PENGARUH GOOD CORPORATE GOVERNANCE, UKURAN PERUSAHAAN, DAN LEVERAGE

TERHADAP KINERJA KEUANGAN

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di BEI Periode 2018 –

2022)

Disusun Oleh:

Muhammad Aji Nim: 31401900104

Telah dipertahankan didepan penguji Pada Tanggal 27 Juli 2023

Susunan Dewan Penguji

Penguji I Penguji II

Ahmad Hijri Alfian, S.E., M.Si Imam Setijawan, S.E., Akt, M.S. Ak

NIK.211421032 NIK.211403016

Pembimbing

Drs. Osmad Mutaher, M.Si NIK.210403050

Skripsi ini telah diterima sebagai persyaratan untuk memperoleh Gelar Sarjana Akuntansi, Semarang, 27 Juli 2023

Ketua Program Studi S1 Akuntansi

Provita Wijayanti, S.E., M.Si., Ak., CA NIK.211403012

iii

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan di bawah ini:

Nama : Muhammad Aji NIM : 31401900104 Program Studi : Akuntansi Fakultas : Ekonomi

Universitas : Universitas Islam Sultan Agung

Menyatakan dengan sesungguhnya bahwa skripsi yang berjudul

“Pengaruh Good Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Kinerja Keuangan (Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Periode 2018-2022)”

merupakan karya peneliti dan tidak ada unsur plagiarism atau duplikasi dari karya orang lain. Pendapat orang lain yang terdapat dalam skripsi ini dikutip berdasarkan cara yang baik sesuai dengan kode etik atau tradisi keilmuan. Peneliti siap menerima sanksi apabila di kemudian hari ditemukan pelanggaran kode etik ilmiah dalam penyusunan penelitian skripsi ini.

Semarang, 07 September 2023 Yang Menyatakan,

Muhammad Aji NIM.31401900104

iv

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

Saya yang bertanda tangan di bawah ini:

Nama : Muhammad Aji

NIM : 31401900104

Program Studi : S1 Akuntansi

Fakultas : Fakultas Ekonomi

Dengan ini menyerahkan karya ilmiah berupa Tugas Akhir/Skripsi/Tesis/Disertasi* dengan judul “Pengaruh Good Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Kinerja Keuangan

(Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar di BEI Periode 2018-2022)” dan menyetujuinya menjadi hak milik Universitas Islam Sultan Agung serta memberikan Hak Bebas Royalti Non- eksklusif untuk disimpan, dialihmediakan, dikelola dalam pangkalan data, dan dipublikasikannya di internet atau media lain untuk kepentingan akademis selama tetap mencantumkan nama penulis sebagai pemilik Hak Cipta. Pernyataan ini saya buat dengan sungguh-sungguh. Apabila dikemudian hari terbukti ada pelanggaran Hak Cipta/Plagiarisme dalam karya ilmiah ini, maka segala bentuk tuntutan hukum yang timbul akan saya tanggung secara pribadi tanpa melibatkan pihak Universitas Islam Sultan Agung.

Semarang, 07 September 2023 Yang Menyatakan,

Muhammad Aji NIM.31401900104

v

ABSTRAK

Riset ini bermaksud untuk mengetahui dampak good corporate governance (GCG), ukuran perusahaan, dan leverage terhadap kinerja keuangan, dikarenakan pada riset-riset sebelumnya masih memperlihatkan hasil yang tidak konsisten. Pada riset ini ini, GCG diwakilkan dengan dewan direksi, dewan komisaris, serta komite audit, ukuran perusahaan dihitung melalui total aset, serta leverage dihitung melalui debt to equity ratio (DER). Kinerja keuangan perusahaan dihitung melalui return on assets (ROA).

Populasi yang dipakai didalam riset ini ialah perusahaan manufaktur sektor industri barang konsumsi yang tercatat di BEI tahun 2018-2022 yang dengan jumlah 50 perusahaan. Pengambilan sampel dijalankan dengan memakai teknik purposive sampling serta merujuk pada kualifikasi yang sudah ditentukan maka didapat sampel dengan jumlah 49 perusahaan. Metode analisis yang dipakai ialah analisis regresi linier berganda dengan menggunakan program SPSS.

Hasil riset memperlihatkan bahwasanya dewan komisaris dan ukuran perusahaan mempunyai dampak positif dan signifikan terhadap kinerja keuangan.

Dewan direksi dan leverage mempunyai dampak negatif dan signifikan terhadap kinerja keuangan, sedangkan komite audit tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan.

Kata Kunci: Good Corporate Governance, Ukuran Perusahaan, Leverage, dan Kinerja Keuangan

vi

ABSTRACT

This research intends to determine the impact of good corporate governance (GCG), company size, and leverage on financial performance because previous research still shows inconsistent results. In this study, GCG is represented by the board of directors, board of commissioners, and audit committee. Company size is calculated by total assets, and leverage is counted through the debt to equity ratio (DER). The company's financial performance is calculated through return on assets (ROA).

The population used in this research is made up of manufacturing companies in the consumer goods industry sector that are listed on the Indonesia Stock Exchange for the 2018–2022 period, totaling 50 companies. Sampling was carried out using the technique of purposive sampling, and referring to the predetermined qualifications, a sample of 49 companies was obtained. The analytical method used is multiple linear regression analysis using the SPSS program.

The research results show that the board of commissioners and company size have a positive and significant impact on financial performance. board of directors and leverage have a negative and significant impact on financial performance, while the audit committee has no significant influence on financial performance.

Keyword: Good Corporate Governance, Company Size, Leverage, and Financial Performance

vii

INTISARI

Kinerja keuangan (KK) suatu perseroan bisa dipahami sebagai gambaran posisi keuangan serta suatu pencapaian kerja yang sudah didapat suatu perseroan pada jangka waktu tertentu yang tercantum pada laporan keuangan yang berkaitan yang dipakai untuk melihat apakah pada perusahaan tersebut sudah sukses menjalankan usahanya dengan baik. Ada beberapa faktor yang bisa memberikan dampak kepada kinerja keuangan diantaranya ialah Good Corporate Governance (GCG), ukuran perusahaan, serta leverage.

GCG ialah seperangkat aturan yang memperbaiki sistem dan proses didalam menjalankan suatu perusahaan dengan menyusun serta memperjelas koneksi, wewenang, hak serta kewajiban semua pihak yang memangku kepentingan dengan harapan dapat mengoptimalkan kinerja keuangan pada perusahaan tersebut serta diinginkan dapat memberikan citra yang positif kepada distributor, masyarakat, pemasok, pemerintah dan agar lebih disukai oleh para pemberi modal yang mana hal ini bisa membagikan dampak bagus kepada keberlangsungan usaha perseroan tersebut. Ada beberapa unsur yang dapat dipakai sebagai proksi dari GCG di perusahaan. Pada riset ini sendiri peneliti memakai unsur internal perseroan seperti dewan direksi (DD), dewan komisaris (DK) dan komite audit (KA) sebagai wakil dari GCG ini.

Ukuran Perusahaan (UP) ialah seberapa besar sebuah perusahaan yang dihitung melalui keseluruhan aset yang dipunyainya. Perseroan dengan skala yang besar mempunyai peluang lebih bagus dalam memenangkan kompetisi serta mempunyai ketahanan yang lebih kuat bila disandingkan dengan perseroan yang

viii

lebih kecil. Investor akan lebih condong melakukan investasi pada perusahaan dengan jumlah aset yang tinggi dengan harapan bisa memberikan keuntungan yang tinggi pula.

Leverage ialah suatu tingkat proporsi yang dipakai perseroan dalam memakai utang untuk mendanai kegiatan usahanya serta suatu opsi yang dapat dipakai dalam memberikan peningkatan terhadap laba. Adanya leverage yang tinggi mengakibatkan beban bunga yang semakin tinggi, akan tetapi beban bunga utang juga dapat mengurangi pajak yang mana hal ini bisa memberikan peningkatan terhadap kinerja keuangan suatu Perusahaan. Oleh sebab itu dengan kondisi tersebut perusahaan haruslah pintar didalam memakai sumber pendanannya agar bisa mendapatkan keuntungan.

GCG, ukuran perusahaan dan leverage ini merupakan tiga faktor yang bisa memberikan dampak terhadap kinerja keuangan. Beberapa riset sebelumnya sendiri menunjukkan bahwa ketiga faktor ini bisa memberikan peningkatan terhadap kinerja keuangan suatu perusahaan dimana pada riset tersebut GCG yang diproksikan DD berdampak positif terhadap KK (Hendratni et al., 2018 dan Noviawan & Septiani, 2013), DK berdampak positif terhadap KK (Hendratni et al., 2018, dan Permono & Puspaningsih, 2022), KA berdampak positif terhadap KK (Putra & Fidiana, 2017, dan Wardati et al., 2021), UP berdampak positif terhadap KK (Hendratni et al., 2018 dan Permono & Puspaningsih, 2022) dan leverage berdampak positif terhadap kinerja keuangan (T. D. Sari et al., 2020).

Meski demikian, ada juga beberapa hasil riset yang berbeda yang menunjukkan bahwa ketiga faktor ini tidak terlalu memperlihatkan dampak yang signifikan

ix

kepada kinerja keuangan perseroan tersebut dimana pada riset tersebut GCG yang diwakilkan dengan DD tidak berdampak signifikan kepada KK (Permono &

Puspaningsih, 2022), DK tidak berdampak signifikan kepada KK (Wardati et al., 2021), KA tidak berdampak signifikan kepada KK (Anandamaya & Hermanto, 2021 dan Prayanthi & Laurens, 2020), UP tidak berdampak signifikan kinerja keuangan (Amalia & Khuzaini, 2021), serta leverage berdampak negative kepada kinerja keuangan (Amalia & Khuzaini, 2021 dan Anandamaya & Hermanto, 2021) .

Berdasar pada perbedaan penelitian (research gap) yang sudah disebutkan sebelumnya, jadi rumusan masalah pada studi ini ialah: “Bagaimana dampak GCG yang diwakilkan dengan DD, DK, dan KK serta UP dan leverage kepada kinerja keuangan?”. Oleh karena itu, pada riset ini tujuan utamanya ialah untuk mendapatkan bukti empiris dan mengetahui dampak ataupun efek mengenai GCG yang diwakilkan dengan DD, DK, dan KA serta UP dan leverage ini kepada kinerja keuangan.

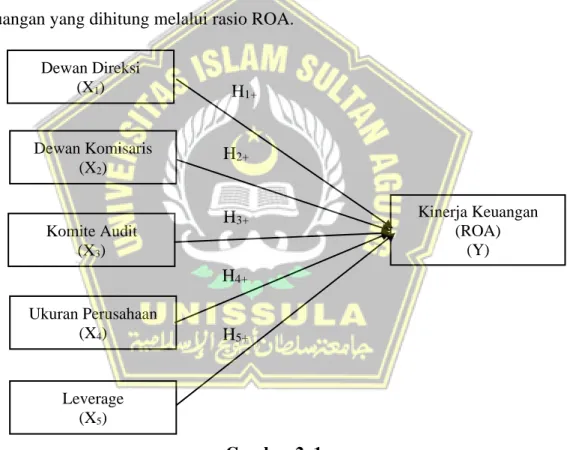

Riset ini sendiri menghasilkan lima hipotesis yaitu yang pertama, DD berdampak positif signifikan kepada KK. Yang kedua, DK berdampak positif signifikan kepada KK. Yang ketiga, KA berdampak positif signifikan kepada KK.

Yang keempat, UP berdampak positif signifikan kepada KK. Yang kelima, leverage berdampak positif signifikan kepada KK.

Responden pada studi ini ialah seluruh perseroan atau emiten manufaktur sektor industri barang konsumsi yang tercatat di BEI periode 2018-2022 yang terdiri dari 49 emiten. Jumlah sampel yang diambil sejumlah 245 sampel dengan

x

memakai metode purposive sampling untuk pengambilan sampelnya serta untuk teknik analisisnya memakai analisis regresi dengan memakai program SPSS.

Berdasar pada pengetesan hipotesis di riset ini bisa dikatakan bahwasanya riset ini menerima 2 hipotesis dan menolak 3 hipotesis. Riset ini menolak hipotesis pertama yang menyebutkan bahwasanya DD berdampak positif signifikan kepada kinerja KK dikarenakan semakin besar DD memunculkan kesulitan koordinasi maupun berdiskusi, kurangnya efisiensi didalam memutuskan keputusan serta memunculkan makin banyak bentrokan antar anggota direksi maupun dengan pemilik saham yang mana hal ini membagikan dampak yang kurang bagus kepada kinerja keuangan perseroan. Riset ini menerima hipotesis kedua yang menyebutkan bahwasanya DK berdampak positif signifikan kepada KK dikarenakan semakin besar ukuran DK, monitoring yang dijalankan kepada direksi menjadi lebih bagus, masukan serta nasihat yang diterima direksi pun bertambah banyak yang mana hal ini membuat performa manajemen menjadi makin bagus serta berefek dalam memberikan peningkatan kepada kinerja keuangan perusahaan. Riset ini menolak hipotesis ketiga yang menyebutkan bahwasanya KA berdampak positif signifikan kepada KK dikarenakan kuantitas KA baik besar maupun kecil memiliki tugas yang lebih berfokus pada aspek kepatuhan hukum dan regulasi, serta pengawasan terhadap proses pelaporan keuangan, yang mana walaupun ini penting untuk menjaga integritas pelaporan keuangan, hal ini tidaklah secara langsung berdampak pada kinerja keuangan perseroan. Selanjutnya KA juga mempunyai andil yang terbatas didalam penentuan keputusan strategis perusahaan yang mana hal ini tidaklah bisa secara

xi

langsung dalam mempengaruhi kinerja keuangan suatu perseroan tersebut. Riset ini menerima hipotesis keempat yang menyebutkan bahwasanya UP berdampak positif signifikan kepada KK dikarenakan perseroan yang skalanya yang besar mendapat peluang yang makin tinggi pula didalam memperoleh penanaman dana pendanaan dari pihak eksternal, mempunyai kesempatan yang lebih bagus didalam menguasai persaingan juga mempunyai kekuatan yang lebih kuat bila disandingkan dengan perseroan yang lebih kecil didalam industri, oleh karena itu adanya keuntungan-keuntungan ini bisa memberikan dampak yang positif kepada kinerja keuangan. Riset ini menolak hipotesis kelima yang menyebutkan bahwasanya leverage berdampak positif dan signifikan kepada kinerja keuangan dikarenakan pemakaian leverage yang terlampau besar juga mengakibatkan biaya modal dan beban bunga yang tinggi serta semakin besar pula resiko gagalnya perusahaan dalam membayar utangnya yang mana hal tersebut tentunya membuat utang membagikan dampak yang kurang bagus kepada kinerja keuangan suatu perseroan tersebut.

xii

KATA PENGANTAR

Puji & syukur terus menerus penulis ucapkan kehadirat Allah SWT yang sudah mencurahkan seluruh anugerah maupun inayat-nya yang pada akhirnya penulis bisa merampungkan skripsi dengsn judul “Pengaruh Good Corporate Governance, Ukuran Perusahaan, dan Leverage terhadap Kinerja Keuangan perusahan”. Penyusunan skripsi ini ialah untuk mencapai salah satu syarat/ketentuan didalam mendapatkan gelar Sarjana di Fakultas Ekonomi Universitas Islam Sultan Agung Semarang. Penulis sadar bahwa penulis sudah menerima banyak dukungan, bimbingan, motivasi, maupun sokongan secara tidak langsung dalam menuntaskan skripsi ini. Maka dari itu, pada kesempatan yang menyenangkan ini penulis ingin mengungkapkan rasa terima kasih serta sanjungan yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Heru Sulistyo, S.E, M.Si selaku Dekan Fakultas Ekonomi Universitas Islam Sultan Agung.

2. Ibu Provita Wijayanti, S.E., M.Si., Ak.,CA selaku Ketua Jurusan S1 Akuntansi Fakultas Ekonomi Universitas Islam Sultan Agung.

3. Bapak Drs. Osmad Mutaher, M.Si selaku Dosen Pembimbing yang sudah membimbing dan memberi nasihat serta arahan dengan baik sehingga pembuatan skripsi ini memberikan hasil yang optimal.

4. Seluruh dosen dan staf pengajar Fakultas Ekonomi Universitas Islam Sultan Agung yang sudah membagikan ilmu yang sangatlah berguna bagi penulis.

xiii

5. Ayah, Uma, Alif, dan Alissa yang sudah sangat membantu, mendukung dan mendoakan penulis agar bisa menyelesaikan dan tidak menunda-nunda dalam membuat skripsi ini.

6. Teman baik saya Menem, Pram, dan sepupu saya Bang Ridho, Bang Redhy, Rama yang selalu memberi semangat dan saling mendukung satu sama lain.

7. Seluruh teman-teman kelas E3 kelas reguler Angkatan 2019 untuk seluruh sokongan, energi, serta solidaritasnya selama 4 tahun ini.

8. Seluruh pihak yang sudah menolong dan tidak bisa penulis sebutkan satu persatu. Terimakasih atas sokongan serta bantuan yang sudah diberikan.

Penulis sadar bahwasanya pada perancangan skripsi ini masih banyak kelemahan disebabkan terdapatnya keterbatasan. Namun penulis berkeinginan, semoga pembaca bisa menerima kegunaan dari skripsi yang sudah dibuat ini.

Semarang, 30 Agustus 2023

Muhammad Aji NIM.31401900104

xiv

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PERSETUJUAN PUBLIKASI SKRIPSI ... iv

ABSTRAK ... v

ABSTRACT ... vi

INTISARI ... vii

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xviii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1 Grand Theory ... 10

2.1.1 Teori Keagenan ... 10

2.2 Variabel Penelitian ... 12

2.2.1 Good Corporate Governance (GCG) ... 12

xv

2.2.1.1 Dewan Direksi ... 15

2.2.1.2 Dewan Komisaris ... 16

2.2.1.3 Komite Audit ... 17

2.2.2 Ukuran Perusahaan ... 18

2.2.3 Leverage... 19

2.2.3.1 Debt to Equity Ratio (DER) ... 22

2.2.4 Kinerja Keuangan ... 22

2.2.4.1 Return on Asset (ROA) ... 25

2.3 Penelitian Terdahulu ... 26

2.4 Kerangka Penelitian dan Pengembangan Hipotesis ... 29

2.4.1 Pengembangan Hipotesis ... 29

2.4.1.1 Pengaruh Dewan Direksi terhadap Kinerja Keuangan... 29

2.4.1.2 Pengaruh Dewan Komisaris terhadap Kinerja Keuangan ... 31

2.4.1.3 Pengaruh Komite Audit terhadap Kinerja Keuangan... 32

2.4.1.4 Pengaruh Ukuran Perusahaan terhadap Kinerja Keuangan ... 33

2.4.1.5 Pengaruh Leverage terhadap Kinerja Keuangan ... 34

2.4.2 Kerangka Penelitian ... 36

BAB III METODE PENELITIAN... 37

3.1 Jenis Penelitian ... 37

3.2 Populasi & Sampel ... 37

3.3 Jenis & Sumber Data ... 38

3.4 Metode Pengumpulan Data ... 38

3.5 Definisi Operasional & Pengukuran Variabel ... 39

xvi

3.5.1 Variabel Independen ... 39

3.5.1.1 Dewan Direksi ... 39

3.5.1.2 Dewan Komisaris ... 39

3.5.1.3 Komite Audit ... 40

3.5.1.4 Ukuran Perusahaan... 40

3.5.1.5 Leverage (DER) ... 41

3.5.2 Variabel Dependen ... 41

3.5.2.1 Kinerja Keuangan (ROA) ... 41

3.6 Metode Analisis Data ... 42

3.6.1 Statistik Deskriptif ... 42

3.6.2 Uji Asumsi Klasik ... 42

3.6.2.1 Uji Normalitas ... 42

3.6.2.2 Uji Multikolonieritas ... 43

3.6.2.3 Uji Autokorelasi ... 44

3.6.2.4 Uji Heteroskedasitas... 45

3.6.3 Analisis Regresi Linier Berganda ... 46

3.6.4 Uji Koefisien Determinasi ... 46

3.6.5 Uji Hipotesis ... 47

3.6.5.1 Uji Statistik F ... 47

3.6.5.2 Uji Statistik T ... 48

BAB IV PEMBAHASAN ... 49

4.1 Deskripsi Sampel ... 49

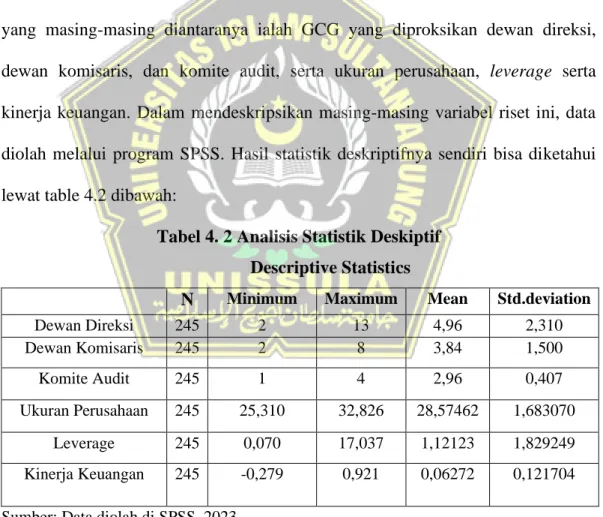

4.2 Analisis Statistik Deskriptif ... 50

xvii

4.3 Uji Asumsi Klasik ... 51

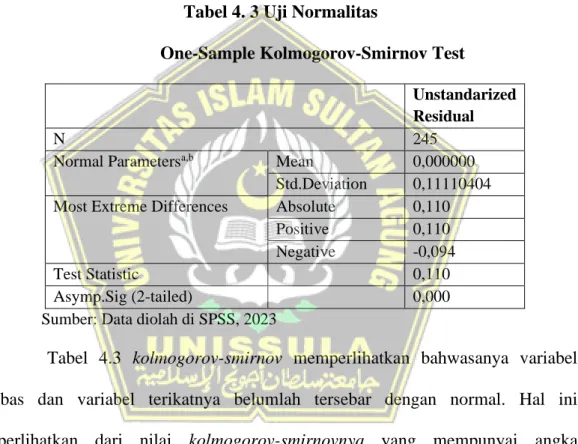

4.3.1 Uji Normalitas... 52

4.3.2 Uji Multikolonieritas... 54

4.3.3 Uji Autokorelasi ... 55

4.3.4 Uji Heteroskedasitas ... 56

4.4 Analisis Regresi Linier Berganda ... 57

4.5 Uji Koefisien Determinasi ... 59

4.6 Uji Hipotesis ... 60

4.6.1 Uji Statistik F ... 60

4.6.2 Uji Statistik T ... 61

4.7 Pembahasan Hipotesis ... 63

4.7.1 Pengaruh Dewan Direksi terhadap Kinerja Keuangan ... 64

4.7.2 Pengaruh Dewan Komisaris terhadap Kinerja Keuangan... 67

4.7.3 Pengaruh Komite Audit terhadap Kinerja Keuangan ... 69

4.7.4 Pengaruh Ukuran Perusahaan terhadap Kinerja Keuangan ... 70

4.7.5 Pengaruh Leverage terhadap Kinerja Keuangan ... 72

BAB V PENUTUP ... 75

5.1 Kesimpulan ... 75

5.2 Implikasi Penelitian ... 76

5.3 Keterbatasan Penelitian ... 77

5.4 Saran ... 78

DAFTAR PUSTAKA ... 80

xviii

DAFTAR TABEL

Tabel 2. 1 Definisi Operasional dan Pengukuran Rasio Leverage... 21

Tabel 2. 2 Definisi Operasional dan Pengukuran Rasio Profitabilitas ... 24

Tabel 2. 3 Penelitian Terdahulu ... 26

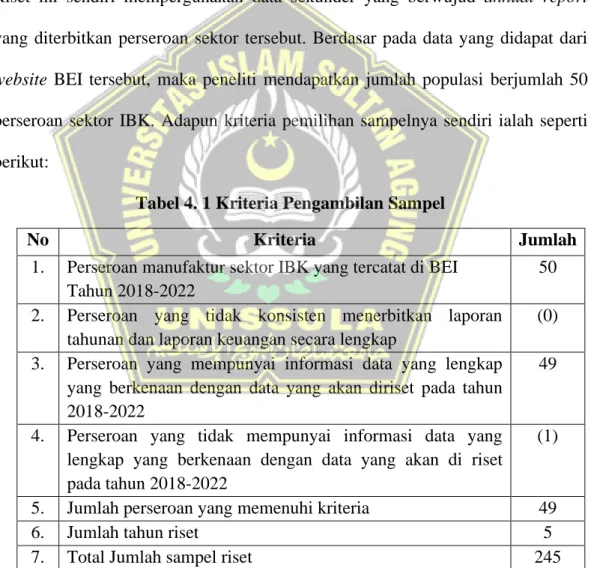

Tabel 4. 1 Kriteria Pengambilan Sampel ... 49

Tabel 4. 2 Analisis Statistik Deskiptif ... 50

Tabel 4. 3 Uji Normalitas ... 52

Tabel 4. 4 Uji Normalitas Sesudah Data Outlier Dikeluarkan ... 53

Tabel 4. 5 Uji Multikolonieritas ... 55

Tabel 4. 6 Uji Autokorelasi ... 56

Tabel 4. 7 Uji Heteroskedasitas ... 57

Tabel 4. 8 Analisis Regresi Linier Berganda ... 58

Tabel 4. 9 Uji Koefisien Determinasi ... 60

Tabel 4. 10 Uji Statistik F ... 61

Tabel 4. 11 Uji Statistik T ... 62

xix

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian ... 36 Gambar 4. 1 Uji Normalitas P-Plot……… ……54

xx

DAFTAR LAMPIRAN

Lampiran 1: Daftar Sampel Perusahaan ... 84

Lampiran 2: Dewan Direksi (X1) ... 85

Lampiran 3: Dewan Komisaris (X2) ... 86

Lampiran 4: Komite Audit (X3) ... 87

Lampiran 5: Ukuran Perusahaan (X4) ... 89

Lampiran 6: Leverage (X5) ... 95

Lampiran 7: Kinerja Keuangan (Y) ... 101

Lampiran 8: Statistik Deskriptif ... 107

Lampiran 9: Uji Normalitas ... 108

Lampiran 10: Uji Multikolonieritas ... 109

Lampiran 11: Uji Autokorelasi ... 109

Lampiran 12: Uji Heteroskedasitas ... 110

Lampiran 13: Analisis Regresi Linier Berganda ... 110

Lampiran 14: Uji Koefisien Determinasi ... 110

Lampiran 15: Uji Statistik F ... 110

Lampiran 16: Uji Statistik T ... 111

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Saat memulai suatu usaha, salah satu tujuannya ialah untuk memberikan peningkatan kesejahteraan pemilik atau memberikan pemaksimalan pada kekayaan pemegang saham dengan memberi peningkatan terhadap performa perusahaan yang dapat tercermin pada kinerja keuangannya (Indarti & Extaliyus, 2013). Kinerja keuangan suatu perusahaan ialah gambaran posisi keuangannya dan gambaran hasil kinerja suatu perusahaan. Kinerja keuangan ialah suatu pencapaian kerja yang sudah didapat suatu perseroan pada jangka waktu tertentu yang tercantum pada laporan keuangan yang berkaitan. Kinerja keuangan suatu perusahaan ini dapat dipakai untuk melihat apakah pada perusahaan tersebut sudah sukses menjalankan usahanya dengan baik (Munawir, 2010).

Bila suatu perseroan mempunyai kinerja keuangan yang sehat, bisa dikatakan perusahaan itu sehat secara finansial untuk melakukan kegiatan produktif dan sebaliknya. Kepercayaan Investor ke perusahaan akan makin meningkat bila kinerja keuangannya bagus, oleh karena itu penanam modal lebih menyukai menaruh dananya pada suatu perseroan yang mempunyai kinerja yang bagus (Wardati et al., 2021).

Kinerja keuangan sendiri mempunyai berbagai macam faktor yang bisa memberikan dampak kepadanya diantaranya ialah good corporate governance (GCG). GCG sendiri ialah suatu aturan yang dirancang sebagai solusi dalam mengatasi agency problem (problematika keagenan). GCG ini bertujuan

2

untuk meningkatkan rasa kepercayaan investor kepada perusahaan (Indarti &

Extaliyus, 2013)

Dengan adanya GCG ini diharapkan proses dalam pengambilan keputusan terlaksana dengan lebih baik yang dapat menciptakan keputusan yang terbaik, serta dapat dijadikan sebagai sarana dalam mendorong manajer untuk bisa mengoptimalkan nilai owner perseroan dan menjamin ke para pemilik saham bahwa modal investor ditangani secara bertanggung jawab serta bahwa agen yang ditunjuk menjalankan tugasnya dengan sebaik-baiknya serta untuk kepentingan perusahaan yang mana hal ini diharapkan dapat memberikan dampak dalam memberikan peningkatan terhadap nilai perseroan yang dilihat dari performa keuangannya (Hamdani, 2018:30).

Menurut Hendro, (2017) “Good corporate governance (GCG) ialah seperangkat aturan yang memperbaiki sistem seta proses didalam menjalankan suatu perusahaan melalui pengaturan serta memperjelas koneksi, wewenang, hak dan kewajiban semua pihak, baik itu RUPS, dewan komisaris, dewan direksi, ataupun kelompok-kelompok yang memangku kepentingan lainnya”.

Terdapatnya tata pengelolaan perseroan yang semakin bagus, maka diingikan dapat mengoptimalkan kinerja keuangan pada perusahaan tersebut serta diinginkan dapat memberikan citra yang positif kepada distributor, masyarakat, pemasok, pemerintah dan agar lebih disukai oleh para penanam modal yang mana hal ini bisa membagikan efek yang bagus terhadap keberlangsungan usaha perseroan tersebut (Fidiana & Sulistyowati, 2017).

Menurut Sutedi, (2012), GCG mempunyai beberapa mekanisme atau unsur yang dapat menjamin fungsinya yakni unsur internal perusahaan yaitu unsur/komponen yang bersumber melalui internal perseroan yang ialah direksi, dewan komisaris, komite audit dan lain-lain dan eksternal perusahaan yaitu unsur/komponen yang bersumber melalui eksternal perseroan yang ialah investor, pemberi pinjaman, dan lain-lain.

Pada riset ini sendiri unsur GCG yang akan diteliti ialah dewan direksi, dewan komisaris, serta komite audit. Dewan direksi ialah sekumpulan individu atau badan yang mempunyai tanggung jawab besar atas pengurusan emiten (KNKG, 2006:17).

Hasil riset Hendratni et al., (2018) dan Noviawan & Septiani, (2013) menerangkan bahwasanya dewan direksi memberikan dampak positif kepada kinerja keuangan sedangkan riset Permono & Puspaningsih, (2022) menerangkan bahwa bahwasanya dewan direksi tidak memberikan dampak kepada kinerja keuangan.

Selanjutnya, dewan komisaris ialah badan perusahaan yang mempunyai peran dan mempunyai pertanggungjawaban secara bersama-sama di dalam melaksanakan monitoring, memberikan masukan kepada direksi serta untuk meyakinkan bahwasanya perseroan sudah menerapkan tata pengelolaan perusahaan yang baik di perusahaan tersebut (KNKG, 2006:13).

Hasil riset Permono & Puspaningsih, (2022) dan Hendratni et al., (2018) menerangkan bahwasanya dewan komisaris memberikan dampak positive kepada

4

performa keuangan sedangkan riset Wardati et al., (2021) menerangkan bahwa bahwa dewan komisaris tidak memberikan dampak kepada kinerja keuangan.

KNKG, (2006) menjabarkan, “komite audit, badan yang kompeten dan mandiri, berperan untuk menyokong dan menguatkan fungsi dewan komisaris dalam melakukan manajemen risiko, mengawasi proses laporan keuangan, melakukan audit, dan diharapkan dapat membantu penerapan tata pengelolaan perusahaan yang baik di perusahaan.

Hasil riset Putra & Fidiana, (2017) dan Wardati et al., (2021) menerangkan bahwasanya komite audit mempunyai pengaruh positive kepada kinerja keuangan sedangkan riset Anandamaya & Hermanto, (2021) dan Prayanthi & Laurens, (2020) menerangkan bahwasanya komite audit tidaklah memberikan dampak kepada kinerja keuangan.

Selanjutnya variabel lainnya yang dapat memengaruhi kinerja keuangan perseroan selain GCG yakni ukuran perusahaan. Seberapa besar sebuah perseroan yang diukur dengan jumlah aset/aktiva yang dipunyainya disebut sebagai ukuran perusahaan (Setyaningsih & Aufa, 2022). Penanam modal bisa menjadi lebih percaya diri memberikan modalnya pada perseroan jika secara keseluruhan jumlah aset yang dipunya perusahaan lebih tinggi. Hal ini disebabkan dengan jumlah aset yang besar ini diinginkan bisa memberikan keuntungan yang besar pula (Setyaningsih & Aufa, 2022).

Jumlah total aset yang tinggi menggambarkan kekuatan perusahaan didalam memperoleh profit yang banyak dengan menjalankan aset/aktiva yang ada dengan optimal serta dengan pengaturan yang bagus, sehingga perusahaan

bisa mendapatkan profit yang tinggi Wardati et al., (2021). Ukuran perusahaan bisa memberikan peningkatan kepada performa keuangan, yang memperlihatkan bahwasanya ukuran perusahaan mempengaruhi laba yang diperoleh perseroan (Setyaningsih & Aufa, 2022).

Hasil riset Hendratni et al., (2018) dan Permono & Puspaningsih, (2022) menerangkan bahwasanya ukuran perseroan berdampak positif kepada kinerja keuangan sedangkan riset Amalia & Khuzaini, (2021) menerangkan bahwasanya ukuran perseroan tidaklah memberikan pengaruh kepada kinerja keuangan.

Variabel selanjutnya yang bisa memberikan dampak kepada kinerja keuangan ialah leverage. Leverage ialah suatu tingkat proporsi yang dipakai perseroan dalam memakai utang untuk membiayai usahanya (Sartono, 2014).

Leverage sendiri ialah suatu opsi yang dapat dipakai dalam memberikan peningkatan terhadap laba (Brigham & Houston, 2001).

Pemakaian utang dipakai sebagai tambahan investasi dalam mendanai aktiva perseroan disebabkan dengan memakai utang ini diinginkan dapat berkontribusi dalam memberikan peningkatan profit yang didapat oleh perusahaan. Pemakaian leverage yang tinggi juga mengakibatkan beban bunga yang semakin tinggi (Nurcahya et al., 2017). Akan tetapi, beban bunga utang juga bisa menyusutkan pajak, oleh karenanya bisa dikatakan hal ini bisa memberikan kenaikan kepada nilai perseroan (Nurcahya et al., 2017). Dalam kasus ini, bisa dijelaskan bahwa utang dapat memberikan peningkatan terhadap terhadap kinerja.

Oleh karena itu, dengan adanya beban bunga ini, perusahaan haruslah pintar

6

didalam memakai sumber pendanannya agar bisa mendapatkan keuntungan (T. D.

Sari et al., 2020).

Hasil riset T. D. Sari et al., (2020) menerangkan bahwasanya leverage berdampak positif kepada kinerja keuangan, sedangkan riset yang dijalankan Anandamaya & Hermanto, (2021) dan Amalia & Khuzaini, (2021) menerangkan bahwasanya leverage mempunyai dampak negatif kepada kinerja keuangan.

Karena adanya perbedaan hasil riset tersebut maka studi ini pun cocok untuk ditelaah lagi. Riset ini sendiri mengacu pada riset yang pernah dijalankan oleh Wardati et al., (2021), namun pada riset ini mempunyai perbedaan penelitian yakni adanya kebaharuan model dengan penambahan variabel baru pada penelitian ini yaitu leverage.

Alasan peneliti memilih leverage sebagai kebaharuan modelnya dikarenakan leverage sendiri ialah suatu tingkat proporsi yang dipakai perseroan dalam memakai utang untuk membiayai usahanya, dengan harapan dengan memakai leverage ini diinginkan dapat berkontribusi dalam memberikan peningkatan profit yang didapat oleh perusahaan, yang mana jika perusahaan tersebut berhasil memaksimalkan peran utang sebagai sumber pendanaannya maka hal tersebut akan berefek positif terhadap kinerja keuangannya (T. D. Sari et al., 2020). Selain itu alasan peneliti memilih leverage sebagai kebaharuan penelitian ini juga disebabkan karena riset ini mengikuti studi yang sebelumnya sudah pernah dijalankan oleh T. D. Sari et al., (2020) dan Anandamaya &

Hermanto, (2021) dimana pada riset tersebut mereka juga menjadikan leverage sebagai variabel yang bisa memberikan dampak kepada kinerja keuangan.

Pada riset ini sendiri peneliti menjadikan perseroan sektor industri barang konsumsi (IBK) yang terletak di negara ini sebagai bahan riset. Hal ini disebabkan pada sektor ini membuat produk keperluan pokok yang tentunya sangatlah diperlukan oleh orang-orang, yang mana lewat banyaknya permintaan pada sektor ini berefek kepada kekuatan mendapatkan profit yang lebih bagus.

Hal ini juga disokong oleh data dari Kemenperin, yang mana disebutkan bahwasanya di kwartal II 2021 sektor manufakur menyumbang sejumlah 17,34%

dari PDB nasional dengan dua kontributor utamanya ialah industri makanan dan minuman (6,66%) serta industri kimia, farmasi, dan obat tradisional (1,96%) yang mana keduanya ini termasuk kedalam sektor industri barang konsumsi (bkpm.go.id, 2021). Oleh karena itu pada riset ini periset terdorong untuk menggunakan perseroan sektor ini sebagai perseroan yang ingin peneliti teliti.

Berdasar pada kebaharuan model, latar belakang masalah yang sudah diterangkan dan terdapatnya ketidakpastian atau perbedaan hasil riset (research gap) tersebut, maka peneliti terdorong untuk menjalankan riset lebih lanjut dengan judul “Pengaruh Good Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Kinerja Keuangan (Studi Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di BEI Periode 2018-2022)”.

1.2 Rumusan Masalah

Berdasar pada latar belakang masalah yang sudah dijabarkan sebelumnya, maka yang menjadi rumusan masalah pada riset ini ialah:

8

1. Bagaimana pengaruh GCG yang diwakilkan dengan dewan direksi terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018- 2022?

2. Bagaimana pengaruh GCG yang diwakilkan dengan dewan komisaris terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022?

3. Bagaimana pengaruh GCG yang diwakilkan dengan komite audit terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018- 2022?

4. Bagaimana pengaruh ukuran perusahaan terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022?

5. Bagaimana pengaruh leverage terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022?

1.3 Tujuan Penelitian

Berdasar pada rumusan masalah yang sudah dijabarkan diatas, maka tujuan riset ini ialah:

1. Untuk mengetahui serta memperoleh bukti empiris mengenai pengaruh GCG yang diwakilkan dengan dewan direksi terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022.

2. Untuk mengetahui serta memperoleh bukti empiris mengenai pengaruh GCG yang diwakilkan dengan dewan komisaris terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022.

3. Untuk mengetahui serta memperoleh bukti empiris mengenai pengaruh GCG yang diwakilkan dengan komite audit terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022.

4. Untuk mengetahui serta memperoleh bukti empiris mengenai pengaruh ukuran perusahaan terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022.

5. Untuk mengetahui serta memperoleh bukti empiris mengenai pengaruh leverage terhadap kinerja keuangan di perseroan sektor IBK yang tercatat di BEI tahun 2018-2022.

1.4 Manfaat Penelitian

Adapun kegunaan yang diharapkan melalui terdapatnya riset ini ialah:

1. Secara teoritis

Hasil dari riset ini diiinginkan bisa bermanfaat bagi ilmu ekonomi termasuk akuntansi khususnya akuntansi keuangan melalui penelitian dengan judul yang berkenaan dengan GCG, ukuran perusahaan, serta leverage ini.

2. Secara Praktis

Diharapkan riset ini bisa bermanfaat bagi investor dan perusahaan khususnya pada perseroan manufaktur sektor IBK yang tercatat di BEI tahun 2018-2022.

10

BAB II

KAJIAN PUSTAKA

2.1 Grand Theory

2.1.1 Teori Keagenan

Teori keagenan menjabarkan mengenai jalinan kontraktual kelompok yang memberikan wewenang/mandat dalam penentuan keputusan tertentu yaitu prinsipal, pemilik, maupun pemegang saham serta kelompok yang mendapatkan wewenang tersebut yaitu agen, manajemen, dan direksi (Alijoyo & Zaini, 2004:6).

Agency theory menekankan pada desain konvensi paling teapt yang menghubungkan prinsipal dan agent. Pemilik perusahaan dan pemegang saham adalah prinsipal, serta tim manajemen adalah agen, dalam hubungan prinsipal- agen ini (Alijoyo & Zaini, 2004:6). Pertentangan kepentingan antara pinsipal dan agen sendiri bisa muncul disebabkan karena agen tidak selalu bergerak selaras dengan kepentingan principal, yang mana hal ini bisa menyebabkan munculnya biaya keagenan/agency cost (Hamdani, 2018:30).

Pada teori ini diasumsikan bahwasanya pembagian antara kepemilikan dan pengaturan perseroan bisa memunculkan problematika agensi. Pemilik perseroan bakal melimpahkan amanat kepada agen/pengelola untuk mengatur pengurusan perseroan seperti mengurus modal serta pengambilan keputusan perseroan lainnya mewakili nama pemilik perusahaan (Prinsipal) (Hamdani, 2018:30).

Hal ini menyebabkan adanya kemungkinan bahwa manajer tidak selalu bergerak atas kepentingan prinsipal, disebabkan terdapatnya kepentingan yang berbeda diantara keduanya (conflict interest). Pada teori keagenan sendiri, kepemilikan saham seluruhnya dipunyai oleh owner saham dan pengelola/agen diinginkan untuk mengoptimalkan nilai return yang didapat oleh pemegang saham (Hamdani, 2018:30).

Dikarenakan terdapatnya perbedaan kesejahteraan yang didapat oleh manajer masihlah kurang bila disandingkan dengan kesejahteraan yang didapat oleh para owner saham ini, menyebabkan manajer terdorong untuk mencari keuntungan sendiri (moral hazard). Moral hazard sendiri ialah suatu problematika yang timbul ketika agen atau manajer tidaklah menjalankan hal-hal sudah yang disetujui bersama didalam kesepakatan kerja (Jensen & Meckling, 1976). Hal ini disebabkan karena manajer mempunyai anggapan bahwa ia mempunyai pengetahuan tentang data perseroan yang lebih banyak diperbandingkan kepada principal atau bisa disebut pula sebagai asimetri informasi (asymetric information) (Hamdani, 2018:31).

Praktek moral hazard yang dijalankan oleh agen ini mengakibatkan perusahaan mengucurkan biaya pengawasan yang lebih besar yang juga disebut sebagai biaya keganenan (agency cost). Bila perusahaan bertambah besar dan kepemilikan sahamnya makin menyebar, maka makin bertambah besar pula agency cost ini. Pemicu dari munculnya agency cost ini sendiri ialah disebabkan agen yang tidak bergerak selaras dengan kepentingan principal (Hamdani, 2018:31).

12

Mekanisme GCG ini sendiri mempunyai kegunaan menjadi sarana untuk mentertibkan pengurus agar mengikuti perjanjian yang sudah disetujui bersama, yang mana dengan hadirnya sistem GCG berlandaskan prinsip-prinsip ini diinginkan bisa meminimalkan agency problem yang mana hal ini dapat berguna dalam memberikan peningkatan terhadap kinerja perusahaan (Hamdani, 2018:31).

Penerapan corporate governance ini diharapkan bisa menumbuhkan keyakinan pemegang perseroan kepada keandalan manajemen didalam mengatur kemakmuran yang dipunyai oleh owner perseroan, yang mana hal ini diinginkan bisa meminimalkan konflik kegenan (Noviawan & Septiani, 2013).

GCG ini juga diharapkan dapat dijadikan sebagai sarana dalam mendorong manajer untuk bisa mengoptimalkan nilai owner perseroan dan menjamin ke para pemilik saham bahwa modal investor ditangani secara bertanggung jawab serta bahwa agen yang ditunjuk menjalankan tugasnya dengan sebaik-baiknya serta untuk kepentingan perusahaan (Hamdani, 2018:30).

2.2 Variabel Penelitian

2.2.1 Good Corporate Governance (GCG)

Menurut Hendro, (2017), GCG ialah semacam aturan/kaidah yang memperbaiki sistem serta proses dalam menjalankan suatu perusahaan dengan menyusun serta memperjelas koneksi, wewenang, hak maupun peran semua pihak, baik itu RUPS, dewan komisaris, direksi, dan pihak-pihak yang memangku kepentingan lainnya”

Jika konsep ini diimplementasikan dengan baik, maka akan meningkatkan kepercayaan investor dan pemangku kepentingan lainnya, yang

mana hal ini akan meningkatkan kinerja perusahaan serta dapat memberikan keuntungan ke macam-macam pihak. Berikut ialah prinsip-prinsip GCG yang dikutip dari KNKG, (2006):

• Transparansi (Transparency)

Transparansi dan keobjektifan sangatlah penting didalam menjalankan usaha, oleh karena itu perusahaan harus memberikan/memaparkan informasi penting dan berharga melalui cara yang mudah didapat serta dimengerti oleh para pemegang kepentingan. Perseroan harus secara proaktif menerangkan masalah atau hal-hal yang tidak hanya diharuskan oleh UU dan peraturan, tetapi juga hal lainnya yang mempunyai peran strategis dalam penentuan kebijakan oleh pemilik saham, kreditor, serta yang memangku kepentingan yang lain.

• Akuntabilitas (Accountability)

Perusahaan/perseroan yang baik ialah perusahaan yang bisa mempertanggungjawabkan kinerja usahanya secara transparan dan wajar. Oleh sebab itu perseroan wajiblah dijalankan dengan baik, terukur serta selaras kepada tujuan dan keinginan perseroan dengan selalu memperhatikan keinginan pemegang saham serta yang memangku kepentingan lainnya. Agar bisa sejalan dengan prinsip akuntabilitas ini.

• Responsibilitas (Responsibility)

Perseroan haruslah mentaati ketentuan perundang-undangan maupun hukum yang absah dan juga harus menjalankan tanggungjawabnya baik itu kepada masyarakat maupun lingkungan hingga dapat tercapainya kelangsungan usaha dalam waktu yang lama serta agar dapat diakui sebagai perseroan yang

14

bagus dimata masyarakat. Oleh karena itu untuk memastikan kelangsungan hidup jangka panjang dan reputasi baik di masyarakat, perusahaan yang baik akan bertanggung jawab dan bertindak sesuai dengan seluruh hukum serta peraturan yang legal serta memenuhi kewajiban sosial dan lingkungannya.

• Independensi (Independency)

Dalam memuluskan penerapan asas GCG di perusahaan, perseroan haruslah dijalankan independent. Independensi sendiri ialah suatu kewajiban perusahaan dalam menjalankan atau mengelola usaha secara independent, sehingga masing-masing badan atau kelompok di perusahaan tidak saling mengatur serta tidak dapat di ikut campuri oleh kelompok lainnya.

• Kewajaran dan kesetaraan

Prinsip ini ialah suatu prinsip yang wajib diterapkan oleh perusahaan dimana pada prinsip ini dalam menjalankan aktivitasnya perusahaan harus selalu memedulikan kepentingan pemilik saham serta yang memangku kepentingan lainnya seraya berpegang pada asas kewajaran maupun kesetaraan.

Menurut Sutedi, (2012), GCG mempunyai beberapa mekanisme atau unsur yang dapat menjamin fungsinya yakni unsur internal perusahaan yaitu unsur/komponen yang bersumber dari internal perseroan yaitu owner saham, direksi, dewan komisaris, komite audit dan lain-lain serta eksternal perseroan yaitu unsur/komponen yang bersumber dari luar/eksternal perseroan seperti kecukupan UU dan perangkat hukum, akuntan publik, pemberi pinjaman, dan lain-lain.

Dari macam-macam unsur good corporate governance yang sudah dijabarkan diatas, maka variabel GCG pada riset ini ialah unsur dewan direksi, dewan komisaris, dan komite audit.

2.2.1.1 Dewan Direksi

“UU Pasal 1 No. 40 Tahun 2007 mengenai PT menjabarkan bahwasanya dewan direksi ialah badan emiten yang mempunyai wewenang serta mempunyai tanggung jawab besar atas pengurus emiten juga yang menjadi perwakilan emiten baik itu didalam ataupun diluar pengadilan”.

KNKG, (2006) menjabarkan direksi ialah badan yang mempunyai tugas dan tanggung jawab kolegial didalam pengaturan emiten. Setiap anggotanya bisa melaksanakan tugas serta keputusannya selaras dengan kewenangannya. Direksi mempunyai tanggungjawab untuk mengelola perusahaan untuk tujuan menghasilkan profit dan memastikan keberlangsungan bisnis dari perseroan.

Direksi memikul tanggung jawab penuh atas perusahaan yang mana hal ini mempengaruhi kinerja perseroan dalam mengelola informasi yang digunakan untuk menjalankan operasinya. Hal tersebut menyebabkan tata kelola perusahaan sangat dibutuhkan guna memastikan bahwa kebijakan direksi tidak menyeleweng dari tujuan perusahaan. Keberlangsungan usaha jangka panjang merupakan tanggung jawab bersama dewan direksi, yang mana hal ini tercermin dalam penerapan pengendalian internal dan manajemen risiko yang baik, terpenuhinya target tingkat pengembalian hasil atau return yang ideal untuk owner saham, melindungi keinginan yang memangku kepentingan dengan wajar, juga

16

melaksanakan suksesi pengelola yang efektif guna memastikan kelangsungan manajemen di seluruh organisasi (Prayanthi & Laurens, 2020).

2.2.1.2 Dewan Komisaris

“UU No. 40 Tahun 2007 pasal 1 butir 6 tentang PT (UUPT) menjabarkan terkait tanggungjawab dan fungsi dewan komisaris yang ialah badan perseroan yang mempunyai tugas dalam menjalankan pemantauan (monitoring) baik itu umum maupun khusus serta memberikan masukan terhadap direksi.

KNKG, (2006) menjabarkan bahwa dewan komisaris ialah badan perusahaan yang mempunyai peran serta memikul tanggung jawab secara bersama-sama(kolektif) di dalam melaksanakan monitoring, membagikan masukan kepada dewan direksi serta untuk meyakinkan bahwasanya perseroan sudah melaksanakan tata pengelolaan perusahaan yang baik di perusahaan tersebut. Komisaris sendiri haruslah bersikap profesional maksudnya ialah mempunyai integritas dan mempunyai kemampuan yang dibutuhkan dalam menjalankan tugasnya dengan baik (Hamdani, 2018:83).

Sutedi, (2012:147) mengemukakan, “Dewan komisaris memikul tugas yang sangat vital di dalam perusahaan, yakni diberikan tugas dalam memonitoring jalannya pelaksanaan strategik perusahaan, dan pengawasan manajemen didalam tata kelola perusahan”. Sehingga dari fungsi inilah yang ditujukan supaya perlindungan pada para penanam modal dan stakeholder lain dapat dilakukan secara baik.

Pada umumnya, dewan komisaris ialah perwakilan dari pemilik perseroan yang memikul tanggungjawab dalam memonitoring jalannya

manajemen perseroan yang diatur oleh direksi, serta mempunyai tanggungjawab dalam membagikan penilaian apakah manajemen sudah menjalankan tanggung jawabnya dengan baik selama mengatur serta membesarkan usaha.

2.2.1.3 Komite Audit

KNKG, (2006) menjabarkan, “Komite audit, ialah badan yang kompeten dan mandiri, berperan untuk menyokong dan menguatkan fungsi dewan komisaris dalam melaksanakan manajemen risiko, memonitoring proses laporan keuangan, melakukan audit, serta menerapkan tata kelola perusahaan di perseroan”.

Dibentuknya komite audit sendiri didasarkan pada UU No.19 tahun 2003 pasal 70. Tujuan dari dibentuknya ialah untuk meningkatkan kinerja fungsi audit dengan meninjau sistem pengendalian internal perusahaan serta meyakinkan bahwa laporan keuangan telah tersaji dengan baik dan berkualitas. Komite audit yang baik dan efektif sendiri ialah yang mendorong terbentuknya transparansi dan meyakinkan bahwa laporan keuangan telah tersaji dengan baik dan berkualitas serta terbentuknya pengawasan internal yang baik (Alijoyo & Zaini, 2004:98)

Komite audit memikul peran untuk meyakinkan bahwasanya laporan keuangan perusahaan sudah disusun secara baik dan wajar serta sudah selaras dengan prinsip akuntansi pada umumnya, untuk mengetahui bahwa struktur pengendalian internal telah dilakukan secara efektif, dan bahwa audit atas laporan keuangan perusahaan sudah dilakukan selaras dengan prinsip-prinsip audit yang berlaku ( KNKG, 2006).

Dari penjelasan tersebut membuktikan bahwa komite audit memiliki fungsi yang sangat vital mengingat pentingnya tugas komite audit dalam

18

memonitoring sistem keuangan serta keandalan pelaporan perusahaan, jelas bahwa kinerja komite audit di bidang-bidang ini sangat penting yang mana hal ini sangat ditentukan oleh kesuksesan komite audit didalam melaksanakan tanggung jawabnya.

2.2.2 Ukuran Perusahaan

Menurut T. D. Sari et al., (2020), ukuran perusahaan menunjukkan seberapa besar suatu perseroan yang dihitung melalui keseluruhan aktiva, keseluruhan penjualan, rerata tingkat penjualan serta rerata keseluruhan aktiva.

Ukuran perusahaan ialah seberapa besar sebuah perseroan yang dihitung dengan aset yang dipunyainya (Setyaningsih & Aufa, 2022).

Bila aset yang dipunya perseroan bertambah besar, maka bertambah besar pula dana yang diurus dan dijalankan yang mana hal ini bisa menciptakan keuntungan yang tinggi pula. Perseroan dengan mempunyai aktiva yang lebih banyak akan condong menjadi mudah dalam memasuki pasar saham serta juga mempunyai keluwesan yang lebih bagus juga bila diperbandingkan kepada perseroan yang asetnya cenderung lebih minim. Oleh karena itu, jika perseroan bisa mengatur aset/aktivanya secara kompeten maka hal ini bisa menjadi penolong dalam memberikan peningkatan terhadap kinerja keuangan perusahaan tersebut (Wardati et al., 2021) .

Penanam modal bisa menjadi lebih percaya diri memberikan modalnya pada perseron jika secara keseluruhan jumlah aset yang dipunya perusahaan lebih tinggi. Hal ini disebabkan dengan jumlah aset yang besar ini diinginkan bisa memberikan keuntungan yang besar pula (Setyaningsih & Aufa, 2022). Jumlah

total aset yang tinggi menggambarkan kekuatan perseroan didalam memperoleh profit yang besar melalui menjalankan aktiva secara optimal serta dengan pengaturan yang bagus, yang mana hal ini membuat perusahaan bisa mendapatkan profit yang tinggi (Wardati et al., 2021).

2.2.3 Leverage

Leverage ialah suatu tingkat proporsi yang dipakai perseroan dalam memakai utang untuk membiayai usahanya. Leverage menggambarkan besarnya pemakaian dana perusahaan yang yang dibelanjai dengan utang (Sartono, 2014).

Jika di suatu perusahaan tidak memiliki leverage berarti perusahaan tersebut memakai modalnya sendiri dalam menjalankan usahanya atau dengan kata lain tidak memakai utang.

Menganalisis leverage dapat mempunyai peran penting dalam memberikan peningkatan performa keuangan disebabkan dengan menganalisis tersebut perseroan-perseroan yang mendapatkan modal lewat pinjaman/utang bisa melihat seefektif apa dampak pinjaman yang mereka ambil dalam mengembangkan kinerja keuangannya. Jika proporsi leveragenya bertambah besar, makin meningkat juga konsekuensi yang wajib dipikul perusahaan, serta bertambah besar juga keinginan akan tingkat profit yang tinggi yang didapat oleh perusahaan (Syamsudin, 2013).

Brigham & Houston, (2001) menjabarkan bahwa Leverage ialah suatu opsi yang dapat dipakai dalam memberikan peningkatan terhadap laba. Pemakaian utang dipakai sebagai tambahan investasi dalam mendanai aktiva perseroan disebabkan dengan memakai utang ini diinginkan dapat berkontribusi dalam

20

memberikan peningkatan profit yang didapat oleh perusahaan. Akan tetapi, pemakaian leverage yang tinggi juga mengakibatkan beban bunga yang semakain tinggi (Nurcahya et al., 2017).

Apabila beban bunga sangatlah tinggi tetapi laba operasi yang didapat tidak cukup besar, hal ini akan memunculkan masalah yang berupa sulitnya keuangan perusahaan yang mana hal ini akan mengakibatkan penurunan terhadap kinerjanya. Namun, beban bunga utang juga bisa menyusutkan pajak yang karenanya hal ini bisa memberikan efek yang bagus kepada nilai perseroan (Nurcahya et al., 2017). Dalam penjabaran ini, bisa dijelaskan bahwasanya hutang dapat memberikan peningkatan terhadap terhadap kinerja (Nurcahya et al., 2017).

Oleh karena itu, dengan adanya beban bunga ini, perusahaan haruslah pintar didalam memaksimalkan peran utang sebagai sumber pendanaannya agar bisa mendapatkan keuntungan yang mana hal tersebut dapat berefek positif terhadap kinerja keuangannya (T. D. Sari et al., 2020).

Berdasar pada penjelasan diatas bisa dikonklusikan bahwasanya leverage ini mempunyai peran ataupun usaha memberikan peningkatan kepada performa keuangan. Keadaan ini disebabkan dengan analisis tersebut perseroan yang mendapatkan sumber dananya lewat hutang dapat melihat seberapa jauh dampak pinjaman yang diterima perseroan dalam memberikan kenaikan kepada kinerja keuangannya.

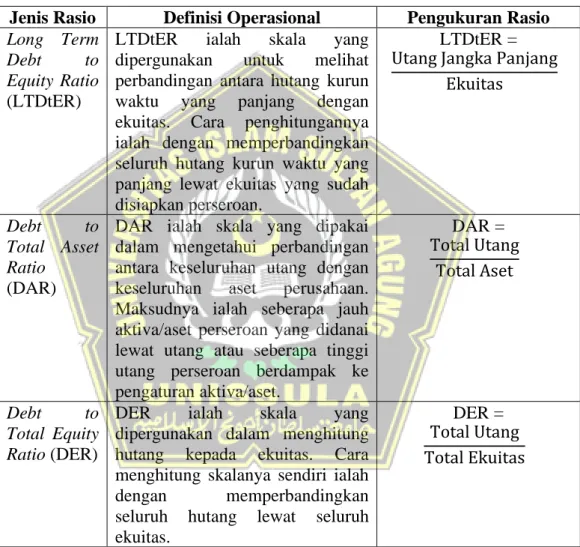

Leverage sendiri dapat diukur dengan memakai rasio leverage. Rasio leverage sendiri ialah rasio/skala yang dipakai dalam melihat sejauh mana aset perseroan yang didanai lewat hutang. Dalam arti yang lebih umum, skala ini

dipakai dalam melihat sejauh mana kekuatan perseroan dalam membereskan semua kewajibannya, baik itu di waktu yang pendek ataupun waktu yang lebih lama (Hery, 2018:102). Menurut Hery, (2018), rasio leverage sendiri mempunyai beberapa jenis rasio yang bisa diketahui lewat tabel dibawah ini:

Tabel 2. 1 Definisi Operasional dan Pengukuran Rasio Leverage Jenis Rasio Definisi Operasional Pengukuran Rasio Long Term

Debt to Equity Ratio (LTDtER)

LTDtER ialah skala yang dipergunakan untuk melihat perbandingan antara hutang kurun waktu yang panjang dengan ekuitas. Cara penghitungannya ialah dengan memperbandingkan seluruh hutang kurun waktu yang panjang lewat ekuitas yang sudah disiapkan perseroan.

LTDtER = Utang Jangka Panjang

Ekuitas

Debt to Total Asset Ratio

(DAR)

DAR ialah skala yang dipakai dalam mengetahui perbandingan antara keseluruhan utang dengan keseluruhan aset perusahaan.

Maksudnya ialah seberapa jauh aktiva/aset perseroan yang didanai lewat utang atau seberapa tinggi utang perseroan berdampak ke pengaturan aktiva/aset.

DAR = Total Utang

Total Aset

Debt to Total Equity Ratio (DER)

DER ialah skala yang dipergunakan dalam menghitung hutang kepada ekuitas. Cara menghitung skalanya sendiri ialah dengan memperbandingkan seluruh hutang lewat seluruh ekuitas.

DER = Total Utang Total Ekuitas

Pada riset ini sendiri peneliti memilih DER untuk mengukur leverage, hal ini dikarenakan dengan memakai DER peneliti bisa melihat sejauh mana total modal sendiri yang didanai melalui total hutang. Selain itu dipilihnya DER ini juga berdasarkan pada riset terdahulu yaitu riset yang dijalankan oleh T. D. Sari et al., (2020) dan Anandamaya & Hermanto, (2021) dimana pada riset tersebut

22

mereka juga memakai DER sebagai proksi dari leverage, oleh karena itu pada riset ini peneliti juga memilih DER sebagai pengukur leverage.

2.2.3.1 Debt to Equity Ratio (DER)

DER ialah skala yang dipakai dalam menghitung hutang kepada ekuitas.

Cara menghitung skala ini sendiri ialah melalui memperbandingkan keseluruhan hutang dengan keseluruhan ekuitas (Hery, 2018).

Skala ini sendiri berfungsi dalam melihat berapa besar jumlah dana yang yang disiapkan oleh pemberi pinjaman dengan total modal yang bersumber dari owner perseroan. Menurut sudut pandang kreditur, membagikan pinjaman kepada debitur yang mempunyai tingkat DER yang besar, akibat yang dipikul pun pula makin bertambah besar bila debitur diterpa kegagalan keuangan, yang mana hal ini sangatlah tidak bagus bagi kreditur tersebut (Hery, 2018:168).

Sebaliknya, bila kreditur memberikan pinjaman kepada debitur yang mempunyai tingkat DER yang kecil konsekuensi yang dipikul pun menjadi makin kecil, hal ini dikarenakan skala DER yang rendah memperlihatkan makin banyak pula total modal owner yang bisa dipakai menjadi agunan utang (Hery, 2018:169).

2.2.4 Kinerja Keuangan

Kinerja keuangan perseroan ialah cerminan posisi keuangannya dan gambaran hasil kinerja suatu perusahaan. Kinerja keuangan ialah suatu pencapaian kerja yang telah didapat suatu perusahaan/perseroan pada jangka waktu yang tercantum pada laporan keuangan yang berkaitan. Kinerja keuangan suatu perusahaan dapat dipakai untuk melihat apakah perusahaan tersebut sukses menjalankan usahanya dengan baik (Munawir, 2010). Kinerja keuangan ialah

cerminan dari setiap hasil kegiatan ekonomi yang yang bisa diperoleh perseroan pada waktu tertentu lewat kegiatan-kegiatan perseroan dalam mendapatkan profit lewat cara yang efisien serta efektif, yang kemajuannya bisa dilihat melalui melakukan analisa kepada informasi-informasi keuangan yang tercantum pada laporan keuangannya (Indarti & Extaliyus, 2013).

Berdasar pada penjabaran diatas maka bisa dikonklusikan bahwasanya performa keuangan ialah cerminan pencapaian kinerja yang diperoleh perusahaan pada waktu tertentu, yang kemajuannya bisa dilihat dengan menjalankan analisa kepada informasi-informasi finansial yang tercantum di laporan keuangannya serta untuk melihat apakah perusahaan tersebut sukses menjalankan usahanya dengan baik.

Bila perseroan memiliki kinerja keuangan bagus, bisa dikonklusikan perseroan itu sehat secara finansial untuk melakukan kegiatan produktif dan sebaliknya. Kepercayaan Investor ke perusahaan akan makin meningkat bila kinerja keuangannya bagus, oleh karena itu penanam modal lebih menyukai membagikan modalnya di suatu perseroan yang mempunyai kinerja yang bagus (Wardati et al., 2021).

Kinerja keuangan sendiri dihitung dengan memakai rasio keuangan.

Rasio keuangan sangatlah berguna dan dipakai untuk menganalisa suatu kondisi keuangan perusahaan. Rasio keuangan sendiri ialah tindakan membandingkan angka atau nilai yang terdapat didalam laporan keuangan yang cara atau tekniknya adalah dengan membagi suatu nilai kepada nilai lainnya (Hery, 2018:138).

24

Di riset ini sendiri, kinerja keuangan diestimasi melalui memakai skala profitabilitas. Alasan mengapa peneliti memakai rasio profitabilitas ini sendiri dikarenakan rasio ini menggambarkan sejauh mana kekuatan perseroan dalam menciptakan profit. Skala ini pula menunjukkan ukuran tingkat kecakapan pengatur sebuah perseroan dalam menjalankan kegiatan operasionalnya. Kinerja yang bagus sendiri yang diperlihatkan melalui kesuksesan manajemen dalam mendapatkan keuntungan yang maksimal bagi perusahaan (Hery, 2018:192).

Menurut Hery, (2018:193), rasio profitabilitias sendiri mempunyai beberapa jenis rasio yang dapat dipakai diantaranya ialah:

Tabel 2. 2 Definisi Operasional dan Pengukuran Rasio Profitabilitas Jenis Rasio Definisi Operasional Pengukuran Rasio Gross Profit

Margin (GPM)

GPM ialah rasio/skala yang dipakai untuk melihat sejauh mana persentase kentungan/laba kotor kepada penjualan neto.

Penghitungan skala ini ialah dengan membagi laba kotor kepada penjualan neto.

GPM = Laba Kotor Penjualan Bersih (Neto)

Net Profit Margin (NPM)

NPM ialah skala yang dipergunakan dalam melihat sejauh mana margin profit neto kepada penjualan neto.

Penghitungan skala ini ialah melalui membagi laba neto kepada penjualan neto.

NPM = Laba Bersih (Neto) Penjualan Bersih (Neto)

Return on Equity (ROE)

ROE ialah skala yang mengungkapkan sejauh mana peran ekuitas dalam mendapatkan keuntungan/laba neto. Skala ini dipakai dalam mengetahui besar kecilnya total profit neto yang bisa didapatkan dari modal yang terdapat pada jumlah ekuitas tersebut.

ROE = Laba Bersih (Neto)

Total Ekuitas

Return on Assets

(ROA)

ROA ialah rasio yang memperlihatkan sejauh mana peran aset/aktiva untuk mendapatkan profit/laba neto.

Skala ini dipakai dalam mengetahui besar kecilnya jumlah total profit neto yang bisa didapatkan dari dana yang terdapat pada jumlah aset tersebut.

ROA = Laba Bersih (Neto)

Total Aset

Pada riset ini sendiri peneliti memilih ROA untuk mengukur kinerja keuangan, hal ini disebabkan dengan memakai ROA peneliti bisa melihat sejauh mana pengaruh asset dalam mendapatkan laba bersih. Selain itu dipilihnya ROA ini juga dikarenakan riset peneliti sendiri ialah kebaharuan dari riset Wardati et al., (2021) dimana pada riset tersebut mereka juga memakai ROA untuk mengukur kinerja keuangan, oleh karena itu pada riset ini peneliti juga memilih ROA sebagai pengukur kinerja keungan.

2.2.4.1 Return on Asset (ROA)

ROA ialah skala yang memperlihatkan sejauh apa peran aset/aktiva didalam mendapatkan profit neto. Rasio ini dipakai untuk mengetahui besar kecilnya jumlah profit neto yang bisa didapat dari dana yang terdapat pada jumlah aset tersebut (Hery, 2018:193).

Sudana, (2011:20) menjabarkan bahwa ROA ialah skala yang memperlihatkan efektivitas perseroan dalam memakai seluruh aktiva/aset yang dipunyainya dalam mendapatkan profit/keuntungan sesudah pajak. Bila skala ini makin bertambah besar, maka makin bertambah besar juga jumlah profit neto yang didapatkan melalui setiap dana yang terdapat pada jumlah aset tersebut.

26

Dari penjabaran terkait ROA diatas dapat disimpulkan jika ROA ialah rasio keuangan yang dipakai dalam mengestimasi kekuatan perseroan didalam mendapatkan profit bersih pada saat menjalankan bisnis dengan memakai jumlah aset yang terdapat di perusahaan tersebut.

2.3 Penelitian Terdahulu

Studi mengenai GCG, ukuran perusahaan, dan leverage atas kinerja keuangan ini sudah dijalankan oleh banyak peneliti sebelumnya. Adapun hasil- hasil studi sebelumnya yang berkenaan dengan topik pada studi ini bisa dilihat lewat tabel dibawah ini:

Tabel 2. 3 Penelitian Terdahulu No. Peneliti

(Tahun)

Judul Penelitian

Variabel dan Metode Penelitian

Hasil Penelitian 1. Hendratni et

al., (2018)

Analisis Pengaruh Corporate Governance

terhadap Kinerja Keuangan

Sektor Perbankan yang

Terdaftar di BEI Tahun 2012-2016

Variabel:

oDewan Komisaris (DK),

o Dewan Direksi (DD),

o Kepemilikan Institusional (KEI), o Komisaris

Independen (KI), o Ukuran

Perusahaan (UP), o Kinerja keuangan

(KK) (CFROA).

Metode analisis:

o Non Random Sampling Method.

o DK membagikan dampak positif serta signifikan terhadap KK,

o DD membagikan dampak positif serta signifikan terhadap KK,

o KEI membagikan dampak negative serta signifikan kepada KK,

o KI tidak memberikan dampak signifikan terhadap KK,

o UP membagikan dampak positif serta signifikan terhadap KK.

2. Honi et al., (2020)

Pengaruh GCG terhadap

Kinerja Keuangan Bank

Umum Konvensional

Tahun 2014-

Variabel:

o Dewan Komisaris (DK),

o Dewan Direksi (DD),

o Komite Audit (KA),

o DK tidak membagikan dampak signifikan terhadap KK,

o DD tidak membagikan dampak signifikan terhadap KK,

o KA tidak membagikan

2018 o Komite Pemantau Resiko (KPR), o Kinerja Keuangan

(KK) (ROA).

o Metode analisis:

o Purposive Sampling Method.

dampak signifikan terhadap KK,

o KPR tidak membagikan dampak signifikan terhadap KK.

3. Prayanthi &

Laurens, (2020)

Pengaruh Dewan Direksi,

Komisaris Independen,

dan Komite Audit Terhadap

Kinerja Keuangan pada

Sektor Makanan dan

Minuman

Variabel:

o Dewan Direksi (DD),

o Komisaris

Independen (KI), oKomite Audit

(KA),

o Kinerja Keuangan (KK) (ROE).

Metode analisis:

o Purposive

Sampling Method.

o DD memberikan dampak negative signifikan terhadap KK,

o KI memberikan dampak positif signifikan terhadap KK,

o KA tidak membagikan dampak signifikan terhadap KK.

4. Wardati et al., (2021)

Pengaruh Dewan Komisaris, Dewan Direksi,

Komite Audit, dan Ukuran Perusahaan Terhadap

Kinerja Keuangan

Variabel:

o Dewan Komisaris (DK),

o Dewan Direksi (DD),

o Komite Audit (KA),

o Ukuran

Perusahaan (UP), o Kinerja Keuangan

(KK) (ROA).

Metode Analisis:

o Purposive

Sampling Method.

o DK tidak memberikan pengaruh signifikan terhadap KK,

o DD membagikan dampak positif signifikan terhadap KK,

o KA membagikan dampak positif signifikan terhadap KK,

o UP tidak memberikan dampak signifikan terhadap KK.

5. Fidiana &

Sulistyowati, (2017)

Pengaruh GCG terhadap

Kinerja Keuangan pada

Perusahaan Perbankan

Variabel:

o Dewan Direksi (DD),

o Dewan Komisaris (DK),

o Komisaris

Independen (KI), o Komite Audit

(KA),

o Kinerja keuangan (KK) (CFROA).

Metode Analisis:

o DD memberikan dampak positif signifikan terhadap KK,

o DK memberikan dampak positif signifikan terhadap KK,

o KI tidak membagikan dampak signifikan terhadap KK,

o KA tidak memberikan dampak signifikan terhadap KK.