SKRIPSI

PENGARUH STRUKTUR GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH: DINI KRISTI

100503073

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Perusahaan Manufaktur yang terdaftar di BEI ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusaahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 25 Juni 2014

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh struktur Good Corporate Governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, komisaris indenpenden dan komite audit serta pengaruh ukuran perusahaan terhadap kinerja keuangan (yang diukur menggunakan EVA/Economic Value Added). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 40 perusahaan yang diperoleh dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara bersama-sama struktur good corporate governance dan ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perusahaan yang diukur melalui EVA (Economic Value Added).. Uji parsial menunjukkan bahwa struktur Good Corporate Governance yaitu kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap kinerja keuangan perusahaan yang diukur melalui EVA (Economic Value Added). Sedangkan struktur komisaris indenpenden dan komite audit tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perusahaan.

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM SIZE TO FIRM PERFORMANCE ON MANUFACTURING COMPANIES LISTED IN

IDX

The purpose of this research is to examine the effect of Good Corporate Governance structure such as management ownership, institutional ownership, independent comittioners and audit comittees; and the effect of firm size on firm performance (measured by EVA/Economic Value Added). The populations in this study were manufacturing companies listed in Indonesia Stock Exchange (IDX) during the years 2010-2013. This study uses 40 sample companies based on the purposive sampling method. The ananlitical method used in descriptive quantitative by using multiple linear regression to test the hypothesis.

The results showed that together Good Corporate Governance structure and firm size affect the firm performance significantly. Partial test showed that Good Corporate Governance structure which the management ownership and institutional ownership have significant affect to firm performance. While, the independent committioners and audit committee do not affect to firm performance. The firm size have significant affect to firm performance.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah Bapa atas kasih, berkat dan

anugerahNya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini

berjudul “Pengaruh Struktur Good Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Keuangan Perusahaan Manufaktur yang terdaftar di BEI”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis

Departemen Akuntansi Universitas Sumatera Utara.

Dalam menyelesaikan penulisan skripsi ini, penulis banyak mendapat

dukungan berupa pengarahan, bimbingan bantuan dan kerja sama dari banyak pihak.

Untuk itu penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof.Dr. Azar Maksum, M.Ec.Ac, Ak., CA., selaku dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen

Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran

dalam mengarahkan dan membimbing penulis untuk menyelesaikan

skripsi ini.

2. Bapak Dr.Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara .

3. Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen

selaku Ketua Penguji yang telah memberikan kritik dan saran untuk

kesempurnaan skripsi ini.

4. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

selaku Dosen Penguji yang telah memberikan kritik dan saran untuk

kesempurnaan skripsi ini.

5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa kepada keluarga penulis, kedua orang tua (Drs. Seman

Singarimbun dan Ernawati br. Sitepu), kakak penulis ,Meliasari

Singarimbun dan abang penulis, Enda Sumana Singarimbun untuk cinta

kasih yang tak terbatas dan dukungan tiada henti.

7. Teman-teman KTB penulis Kak Henny, Rini, Jeshika, Vevi dan Ruth

yang banyak memberikan dukungan doa dan motivasi. Adik-adik

kelompok kecil yang terkasih Ingrid, Grace, Artasya, Tri Desli, Defi dan

Rohana yang telah banyak mengingatkan dan memberikan dukungan doa,

dan semangat. Sahabat-sahabat seperjuangan di akuntansi Sarah, Betty

Katrin, dan Ronauli yang saling menopang dalam melewati masa-masa

susah dan senang selama perkuliahan hingga menyelesaikan skripsi ini.

Serta seluruh teman – teman mahasiswa S1-Akuntansi Stambuk 2010

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk

itu penulis mengharapkan kritik dan saran yang membangun untuk perbaikan skripsi

ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi banyak

pihak

Medan, 26 Juni 2014 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

1.4 Batasan Penelitian ... 9

1.5 Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Kinerja Keuangan Perusahaan ... 11

2.1.2 Good Corporate Governance ... 14

2.1.2.1 Pengertian Good Corporate Governance ... 15

2.1.2.2 Tujuan dan Manfaat Good Corporate Governance .... 19

2.1.2.3Stuktur Corporate Governance ... 20

2.1.2.3.1 Kepemilikan manajerial ... 21

2.1.2.3.2 Kepemilikan Institusional ... 22

2.1.2.3.3 Komisaris Independen ... 22

2.1.2.3.4 Komite Audit ... 23

2.1.2.4 Ukuran Perusahaan... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 30

2.3.1 Pengaruh Struktur GCG terhadap Kinerja Perusahaan ... 30

2.3.1.1 Kepemilikan manajerial dan Kinerja Perusahaan ... 32

2.3.1.2 Kepemilikan Institusional dan Kinerja Perusahaan ... 32

2.3.1.3 Komisaris Indenpenden dan Kinerja Perusahaan ... 33

2.3.2 Pengaruh Ukuran Perusahaan terhadap kinerja Perusahaan ... 34

2.4 Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Definisi Operasional ... 36

3.4 Populasi dan Sampel Penelitian ... 42

3.5 Jenis dan Sumber Data ... 43

3.6 Metode Pengumpulan Data ... 44

3.7 Teknis Analisis ... 44

3.6.1 Uji Statistik Deskriptif ... 44

3.6.2 Pengujian Asumsi Klasik ... 45

3.6.2.1 Uji Normalitas ... 45

3.6.2.2 Uji Multikolinearitas ... 45

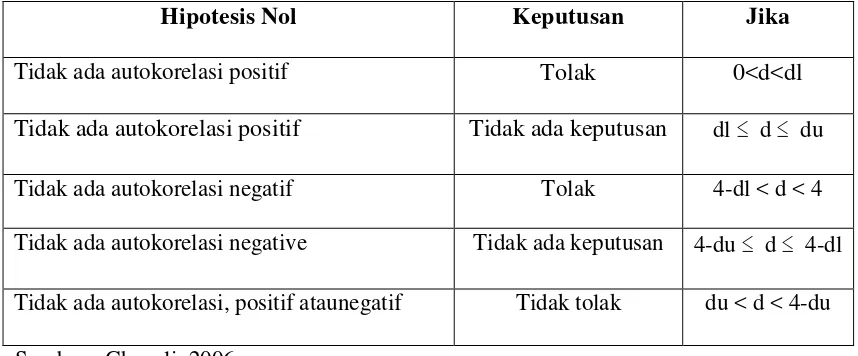

3.6.2.4Uji Autokorelasi ... 46

3.6.2.4 Uji Heteroskedastisitas ... 46

3.6.3Uji Hipotesis ... 47

3.6.3.1 Uji Parsial (t Test) ... 48

3.8.3.2 Uji Simultan (F Test) ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Data Penelitian ... 50

4.2Analisis Hasil Penelitian ... 50

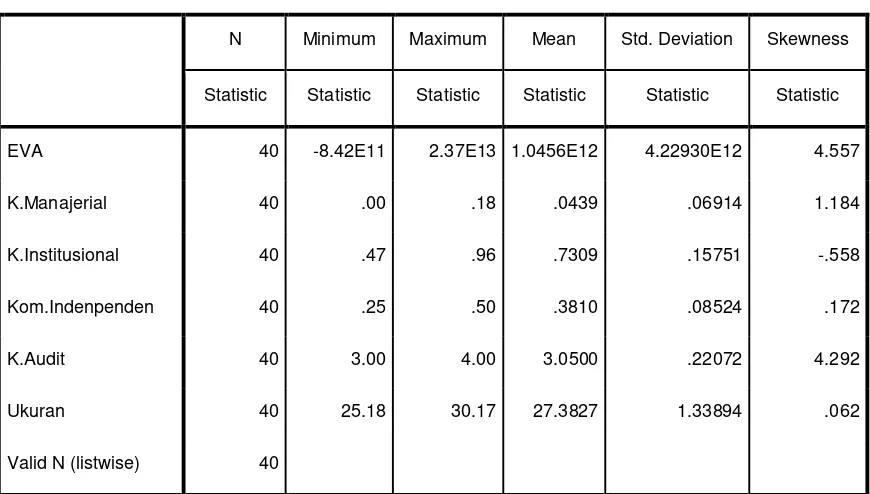

4.2.1 Analisis Statistik Deskriptif ... 50

4.2.2 Pengujian Asumsi Klasik ... 52

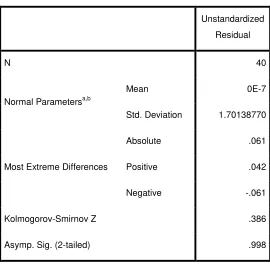

4.2.2.1 Uji Normalitas ... 52

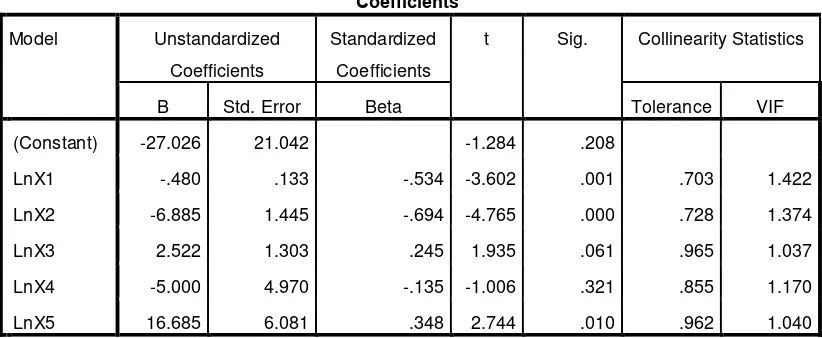

4.2.2.2 Uji Multikolinearitas ... 53

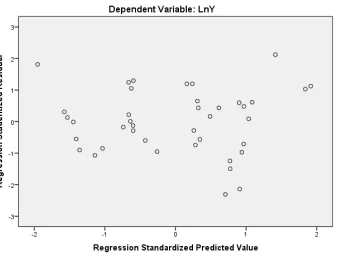

4.2.2.3 Uji Heteroskedastisitas ... 54

4.2.2.4 Uji Autokorelasi ... 56

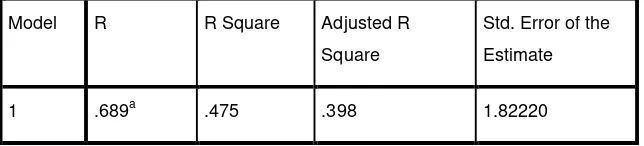

4.2.3 Uji Hipotesis ... 57

4.2.3.2 Uji Simultan (F Test) ... 58

4.2.3.3 Uji Parsial (t Test) ... 59

4.3 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 66

5.1 Kesimpulan ... 66

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Langkah- langkah Perhitungan EVA ... 40

Tabel 3.2 Ringkasan Definisi Operasional dan Pengukurannya ... 40

Tabel 3.3 Kriteria Uji Autokorelasi ... 47

Tabel 4.1 Statistik Deskriptif ... 51

Tabel 4.2 Uji Normalitas = Kolmogorov-Smirnov ... 53

Tabel 4.3 Uji Multikolinearitas ... 54

Tabel 4.4 Autokorelasi ... 56

Tabel 4.5 Hasil Uji Hipotesis ... 57

Tabel 4.6 Hasil Uji Signifikansi Simultan (Uji F).. ... 58

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 30

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji pengaruh struktur Good Corporate Governance yang terdiri dari kepemilikan manajerial, kepemilikan institusional, komisaris indenpenden dan komite audit serta pengaruh ukuran perusahaan terhadap kinerja keuangan (yang diukur menggunakan EVA/Economic Value Added). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 40 perusahaan yang diperoleh dengan menggunakan metode purposive sampling. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara bersama-sama struktur good corporate governance dan ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perusahaan yang diukur melalui EVA (Economic Value Added).. Uji parsial menunjukkan bahwa struktur Good Corporate Governance yaitu kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap kinerja keuangan perusahaan yang diukur melalui EVA (Economic Value Added). Sedangkan struktur komisaris indenpenden dan komite audit tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perusahaan.

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM SIZE TO FIRM PERFORMANCE ON MANUFACTURING COMPANIES LISTED IN

IDX

The purpose of this research is to examine the effect of Good Corporate Governance structure such as management ownership, institutional ownership, independent comittioners and audit comittees; and the effect of firm size on firm performance (measured by EVA/Economic Value Added). The populations in this study were manufacturing companies listed in Indonesia Stock Exchange (IDX) during the years 2010-2013. This study uses 40 sample companies based on the purposive sampling method. The ananlitical method used in descriptive quantitative by using multiple linear regression to test the hypothesis.

The results showed that together Good Corporate Governance structure and firm size affect the firm performance significantly. Partial test showed that Good Corporate Governance structure which the management ownership and institutional ownership have significant affect to firm performance. While, the independent committioners and audit committee do not affect to firm performance. The firm size have significant affect to firm performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu tujuan didirikannya perusahaan adalah untuk mensejahterakan

pemegang saham.Kesejahteraan dapat ditingkatkan melalui kinerja perusahaan yang

baik.Kinerja perusahaan yang baik menjadi suatu pertimbangan investor untuk

menanamkan investasinya.Dibutuhkan informasi yangdapat memberikan gambaran

dalam menilai dan memprediksi kemampuan perusahaan memberikan tingkat

pengembalian bagi investor.Informasi tersebut dapat diperoleh dari laporan keuangan

perusahaan.Penyajian laporan keuangan merupakan kewajiban manajemen

perusahaan sebagai wujud tanggung jawab sebagai pengelola perusahaan.Manajemen

sebagai pengelola perusahaan lebih banyak mengetahui informasi dan prospek

perusahaan dibanding pemegang saham.Tetapi informasi yang disampaikan sering

kali tidak sesuai dengan kondisi sebenarnya. Hal iniakan mempengaruhi pengambilan

keputusan oleh pemegang saham.Adanya asimetri informasi antara pemegang saham

dan manajemen perusahaan tersebut menimbulkan masalah Corporate Governance.

Dari berbagai hasil pengkajian yang telah dilakukan oleh beberapa lembaga

penelitian, menunjukkan rendahnya pemahaman terhadap arti penting dan

strategisnya penerapan prinsip-prinsip tata kelola perusahaan yang baik (Good

Corporate Governance) oleh para pelaku bisnis karena anggapan bahwa Corporate

Governance adalah suatu bentuk kepatuhan (conformance) terhadap peraturan dan

kinerja.Penelitian yang dilakukan oleh Asian Development Bank (ADB)

menyimpulkan penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia,

adalah (1) mekanisme pengawasan dewan komisaris (board of director) dan komite

audit (audit committee) suatu perusahaan tidak berfungsi dengan efektif dalam

melindungi kepentingan pemegang saham, (2) pengelolaan perusahaan yang

belumprofessional (Girsang,2010).

Dapat dilihat dari beberapa kasus yang terjadi di Indonesia mengenai rendahnya

praktik Corporate Governanceyang mulai mengemuka sejak krisis tahun 1998 dan

diikuti banyaknya “fraud” yang dilakukan baik oleh perusahaan BUMN maupun

perusahaan pihak swasta seperti PT. Kimia Farma dan Lippo Bank menunjukkan

rendahnya praktik Corporate Governance di Indonesia. Dampak dari kurangnya

penerapan prinsip-prinsip GCG sangat luas, tidak hanya secara perseorangan atau

kelembagaan tetapi juga terhadap stabilitas ekonomi, seperti yang terjadi di Indonesia

saat ini.

Disisi lain,diberlakukannya ASEAN-China Free Trade Agreement( ACAFTA) di

awal tahun 2010 menyebabkan berubahnya peta persaingan perdagangan di

negara-negara ASEAN menjadi lebih kompetitif. Dengan diberlakukannya perjanjian ini,

maka produksi barang-barang asal China akan membanjiri pasar Indonesia,

mengingat barang produksi China relatif murah dan berdaya saing secara mutu sangat

berpengaruh terhadap perkembangan industri dalam negeri yang akan mengalami

kesulitan dalam pemasarannya.

Berdasarkan inventarisasi Komisi VI DPR (Riandi dan Hasan, 2011)ada sepuluh

tekstil dan produk tekstil (TPT), industri makanan dan minuman, industri petrokimia,

industri peralatan dan mesin pertanian, industri alas kaki, industri fiber sintetik,

industri elektronik (termasuk kabel dan peralatan listrik), industri permesinan,

industri rancang bangun serta industri baja. Dengan adanya fenomena ini, Indonesia

diharapkan mampu bertahan dan memiliki nilai lebih dalam menghadapi persaingan

dengan China, salah satu caranya adalah dengan penerapan tata kelola perusahaan

yang baik (Good Corporate Governance).

Menurut The Indonesian Institute for Corporate Governance, Corporate

Govenance didefinisikan sebagai serangkaian mekanisme untuk mengarahkan dan

mengendalikan suatu perusahaan agar operasional berjalan sesuai dengan harapan

stakeholder.Corporate Governance merupakan konsep yang mengatur keselarasan

hubungan organ-organ perusahaan, antara pemegang saham, dewan komisaris dan

dewan direksi yang mengelola perusahaan.Hubungan ini diatur melalui

prinsip-prinsip Corporate Governance antara lain accountability, transparency,

responsibility, fairness dan indenpendency.Penerapan Corporate Governance secara

konkret memiliki beberapa tujuan, antara lain memudahkan akses terhadap investasi

domestik maupun asing, mendapatkan cost of capital yang lebih murah, memberikan

keputusan yang lebih baik dalam meningkatkan kinerja keuangan perusahaan,

meningkatkan keyakinan dan kepercayaan stakeholder terhadap perusahaan,

melindungi direksi dan komisaris dari tuntutan hukum serta melindungi hak

pemegang saham minoritas ( Purwaningtyas, 2011).

Dalam hubungannya dengan kinerja keuangan, penerapan GCG dapat

Corporate Governance bukan hanya menjadi kewajiban tetapi menjadi sebuah

kebutuhan yang menjembatani hubungan pihak-pihak yang berkepentingan dalam

perusahaan.Permasalahan yang kerap terjadi padaCorporate Governance

dilatarbelakangi adanya teori agensi ( agency theory) yang menekankan pentingnya

pemilik perusahaan (principal) menyerahkan pengelolaan perusahaan kepada

professional (agent) yang lebih mengerti menjalankan suatu usaha. Namun, konflik

timbul karena adanya perbedaan kepentingan antara pemegang saham sebagai

principal dengan manajer pengelola sebagai agen.Asimetri antara manajemen dengan

pemilik memberikan kesempatan kepada manajer untuk berlaku oportunis untuk

memperoleh keuntungan pribadi.Misalnya, dengan tidak menyampaikan laporan

keuangan sesuai dengan kenyataan yang sebenarnya untuk mendapatkan bonus

pribadi.Manajer dapat malakukan manajemen laba untuk menyesatkan pemilik

mengenaikinerja ekonomi perusahaan (Bukhori, 2012).Banyak manajer keuangan

yang melakukan manajemen laba supaya perusahaan dinilai memiliki kinerja

keuangan yang baik sehingga dapat menarik investor untuk melakukan investasi

dalam perusahaan.

Implementasi GCG diharapkan dapat meningkatkan kinerja dan nilai tambah

perusahaan.Kinerja perusahaan meningkat berdampak pada kesejahteraan pihak

manajemen perusahaan dan pemegang saham (shareholders).Karena prinsip-prinsip

dasar dari good corporate governance pada dasarnya memiliki tujuan untuk

memberikan kemajuan terhadap kinerja suatu perusahaan.

Corporate Governance merupakan konsep yang diajukan demi peningkatan

menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada

kerangka peraturan.Ada empat mekanisme Corporate Governance yang sering

dipakai dalam berbagai penelitian terhadap Corporate Governance yang bertujuan

untuk mengurangi konflik keagenan yaitu komite audit, kepemilikan manajerial,

kepemilikan institusional dan komisaris independen.Menurut Jensen dan Meckling

(1976), kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme

Corporate Governance utama yang membantu menyelesaikan masalah

keagenan.Kepemilikan manajerial ikut menentukan metode akuntansi yang

digunakan dan manajemen bertanggung jawab terhadap operasional perusahaan

secara langsung. Sementara kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga

mengurangi pihak manajemen melakukan manajermen laba ( Boediono, 2005).

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi

dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali,

serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak semata-mata demi

kepentingan perusahaan (Gusti,2011).Dewan komisaris merupakan inti dari

pelaksanaan Good Corporate Governanceyang ditugaskan untuk menjamin

pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola

perusahaan serta terlaksananya akuntabilitas (Kartikasari, 2011).

Selain penerapan Corporate Governance, investor dan kreditor perlu

mempertimbangkan karakteristik perusahaan yang mempengaruhi kinerja

diperhatikan.Ukuran perusahaan merupakan hal yang penting dalam proses pelaporan

laporan keuangan. Ukuran perusahaan dalam penelitian ini diukur dari seberapa besar

asset yang dimiliki oleh perusahaan.Aset yang dimiliki perusahaan merujuk pada

besarnya hak dan kewajiban serta pemodalan perusahaan.Perusahaan dengan asset

yang besar biasanya memiliki daya tarik yang lebih bagi masyarakat. Hal ini

menyebabkan perusahaan akan lebih berhati-hati dalam melaporkan laporan

keuangannya. Perusahaan diharapkan akan selalu menjaga stabilitas kinerja keuangan

mereka.

Beberapa peneliti menemukan tidak adanya hubungan antara Corporate

Governancedan ukuran perusahaan terhadap kinerja perusahaan seperti pada

penelitian Bukhori (2012) yang meneliti pengaruh Corporate Governance dan ukuran

perusahaan terhadap kinerja perusahaan. Penelitian ini menyimpulkan tidak terdapat

pengaruh yang signifikan antara mekanisme Internal Corporate Governanceterhadap

kinerja perusahaan.Demikian pula ukuran perusahaan tidak berpengaruh signifikan

terhadap kinerja perusahaan.

Sedangkan beberapa penelitian menemukan adanya hubungan yang positif

penerapan mekanisme Corporate Governance terhadap kinerja perusahaan, seperti

pada penelitian Rahmayanti (2011) yang menguji pengaruh mekanisme Corporate

Governanceterhadap manajemen laba (earnings management) dan kinerja

perusahaan. Hasil penelitian dapat disimpulkan pengaruh mekanisme Corporate

Governanceterhadap kinerja perusahaan (reported performance) yang diukur dengan

profitabilitas (EBIT/Asset) menunjukkan variabel institutional ownership, kualitas

perusahaan dan ukuran dewan komisaris berpengaruh signifikan negatif terhadap

kinerja perusahaan. Dan penelitian ini didukung oleh Amba (2013) yang meneliti

pengaruh Corporate Governance terhadap kinerja perusahaan, menemukan variabel

CEO duality, komisaris indenpenden dan leverage berpengaruh negatif terhadap

kinerja perusahaan sementara komite audit dan kepemilikan institusional berpengaruh

positif terhadap kinerja keuangan.

Karena terdapat variasi mekanisme Corporate Governance yang digunakan dalam

penelitian maka peneliti tertarik untuk menguji kembali teori yang telah ada.Sampel

yang digunakan dalam penelitian ini adalah perusahaan manufaktur.Industri

manufaktur merupakan penopang utama industri di sebuah Negara ( Bapepam, 2002).

Penelitian terhadap perusahaan manufaktur dinilai penting karena perusahaan

manufaktur merupakan jumlah emiten terbesar dibandingkan jumlah emiten yang

di-listing dalam BEI yaitu sebanyak 136(tahun 2012).Hal ini menunjukkan manufaktur

memiliki pengaruh yang signifikan dalam perdagangan dalam BEI, sehingga

pemilihan perusahaan manufaktur ini dapat mempresentasikan kondisi

perusahaan-perusahaan publik di Indonesia.Berdasarkan penjabaran diatas, peneliti

akanmelakukan penelitian dengan judul “Pengaruh Stuktur Corporate Governance dan Ukuran Perusahaan terhadap Kinerja Keuangan Perusahaan Manufaktur yang terdaftar pada BEI”.

1.2 Rumusan Masalah

1. Apakah struktur Corporate Governance (yang terdiri dari: kepemilikan

manajerial,kepemilikan institusional, komisaris indenpenden, dan komite audit)

berpengaruh terhadap kinerja keuangan perusahaan pada perusahaan manufaktur

yang terdaftar di BEI?

2. Apakah ukuran perusahaan berpengaruh terhadap kinerja keuangan perusahaan

pada perusahaan manufaktur yang terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan penelitian

Berdasarkan pokok permasalahan diatas, maka tujuan penelitian ini adalah untuk:

1. Mengetahui pengaruh dari struktur Corporate Governance yang terdiri

darikepemilikan manajerial,kepemilikan institusional, komisaris indenpenden,

dan komite audit terhadap kinerja keuangan perusahaan.

2. Mengetahui pengaruh ukuran perusahaan terhadap kinerja keuangan

perusahaan.

1.3.2 Manfaat Penelitian

1. Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan mampu melengkapi

penelitian-penelitian terdahulu, mengenai pengaruh dalam penerapan Corporate

Governance terhadap kinerja keuangan perusahaan.Disamping itu, penelitian

ini juga diharapkan mampu menambah pengetahuan atau dijadikan refrensi

terhadap penelitian serupa pada penelitian selanjutnya.

Penelitian ini diharapkan dapat memberikan manfaat dan menjadi refrensi

kepada manajemen untuk lebih memperhatikan penerapan praktik Corporate

Governance dalam menjalankan perusahaan.

1.4 Batasan Penelitian

Dalam penelitian ini peneliti menggunakan batasan masalah agar permasalahan

dapat dibahas dengan lebih rinci dan memberikan pemahaman yang lebih jelas, maka

batasan masalah dalam penelitian ini hanya pada masalah struktur Corporate

Governance, ukuran perusahaan, dan kinerja keuangan pada perusahaan manufaktur

yang terdaftar dalam BEI pada tahun 2010 sampai 2013 serta telah melaporkan

laporan keuangan tahunannya.

1.5 Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai penelitian, maka disusunlah

suatu sistematika penulisan yang berisi:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dan

manfaat penelitian, batasan penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini berisikan landasan teori dan tinjauan literature penelitian

sebelumnya, kerangka pemikiran dan hipotesis yang digunakan.

Bab ini akan menjelaskan data-data yang digunakan dalam penelitian ini,

pendekatan penelitian, jenis penelitian, populasi dan sampel, teknik

pengambilan data dan teknik analisis data yang digunakan dalam penelitian

ini.

BAB IV ANALISIS DAN HASIL

Bab ini memaparkan hasil penelitian yang berisi seputar proses pengolahan

data, hasil temuan dan analisis pengolahan data terhadap variabel.

BAB V PENUTUP

Bab ini berisikan kesimpulan dari hasil penelitian, keterbatasan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Keuangan Perusahaan

Perusahaan merupakan suatu bentuk entitas yang secara sistematis menjalankan

fungsi danoperasionalnya untuk mencapai tujuan tertentu.Tujuan tersebut merupakan

harapan yang ingin dicapai oleh setiap pihak yang berkepentingan (stakeholder)

dalam perusahaan tersebut.Kinerja merupakan gambaran dari tingkat pencapaian hasil

atas pelaksanaan suatu kegiatan operasional.Kinerja keuangan perusahaan merupakan

salah sartu alat ukur untuk mengukur kualitas prusahaan dan memperlihatkan

kemampuan perusahaan untuk memberikan keuntungan dari asset, ekuitas maupun

hutang.

Pengukuran kinerja adalah suatu proses penilaian pelaksanaan tugas

(performance) setiap bagian atau unit dalam suatu organisasi atau perusahaaan sesuai

dengan standar kinerja atau tujuan yang telah ditetapkan(Mulyadi, 2001).Pengukuran

kinerja perusahaan berfungsi untuk memotivasi manajer dan karyawan untuk

mencapai tujuan perusahaan yaitu profit yang optimal, serta sebagai alat monitoring

untuk mencegah perilaku menyimpang oleh masing-masing pihak yang

berkepentingan (Sabrina,2010).Dengan demikian pengukuran kinerja perusahaan

diharapkan memberikan pengaruhpositifterhadap kinerja perusahaan.Pengukuran

kinerja merupakan salah satu bentuk kewajiban dan tanggungjawab perusahaan dalam

dengan realisasinya (Hardikasari,2011). Laporan keuangan merupakan hasil dari

proses akuntansi yang digunakan sebagai alat komunikasi antar pihak yang

berkepentingan dalam perusahaan. Dalam hubungannya dengan kinerja, laporan

keuangan sering digunakan sebagai dasar pengukuran kinerja perusahaan.Laporan

keuangan adalah suatu cerminan dari kondisi perusahaan karena memuat informasi

mengenai posisi keuangan, laporan kinerja manajemen, laporan arus kas dan

perubahan posisi keuangan perusahaan.

Analisis terhadap kinerja perusahaan pada umumnya dilakukan dengan

menganalisis laporan keuangan, yang mencakup perbandingan kinerja perusahaan

dengan perusahaan lain dalam industri yang sama dan mengevaluasi kecenderungan

keuangan perusahaan sepanjang waktu (Mulyadi 2001:416). Dengan mengukur

kinerja, dapat diukur seberapa efisien dan efektif seorang manajer atau sebuah

perusahaan itu dalam mencapai tujuannya.

Kriteria yang dipakai dalam mengukur kinerja keuangan berbeda-beda pada

setiap perusahaan yang didasari oleh tujuan dan kepentingan pihak-pihak yang

terkait. Terdapat berbagai cara dalam mengukur kinerja keuangan perusahaan seperti

Return On Equity (ROE) dan Return On Asset ( ROA). ROE merupakan rasio yang

digunakan untuk mengukur kinerja manajemen dalam mengelola ekuitas yang

dimilikinya untuk menghasilkan laba bersih perusahaan.Semakin besar ROEsemakin

besar keuntungan yang dihasilkan oleh perusahaan terhadap setiap ekuitas yang

dimiliki (Akroman, 2009). ROA menunjukkan kemampuan total asset yang dimiliki

perusahaan dalam mengasilkan laba operasi. Hasil pengembalian total aktiva

menghasilkan laba. Semakin tinggi laba yang dihasilkan, semakin efektif kinerja

perusahaan (Napitupulu, 2009).

Menurut Poeradisastra (2001) penghitungan kinerja perusahaan berdasarkan rasio

ROA dan ROE lebih mengandalkan laba semu perusahaan dan mengabaikan adanya

biaya modal dalam perusahaan, sehingga tidak memberikan informasi yang

sebenarnya tentang kinerja keuangan perusahaan. Oleh karena itu, dibutuhkan alat

pengukur kinerja keuangan lainnya yang dapat menggambarkan kondisi kinerja

keuangan perusahaan dengan lebih akurat.Penilaian kinerja perusahaan dapat

dilakukan juga dengan menggunakan ukuran nilai tambah ekonomi (Economic Value

Added-EVA).EVA merupakan suatu konsep yang memfokuskan perusahaan untuk

menciptakan nilai tambah perusahaan dan menilai kinerja perusahaan secara adil

dengan menggunakan ukuran tertimbang (weighted) dari struktur modal yang ada

(Widayanto 1993).

Dengan penghitungan EVA diharapkan dapat diperoleh hasil perhitungan pada

upaya penciptaan nilai perusahaan (Creating a Firms value) yang lebih realistis.

Menurut Kiryanto(1997:125) Nilai bisa diartikan “nilai guna, daya guna maupun

benefits yang dinikmati oleh stakeholders”. Hal ini disebabkan karena EVA dihitung

berdasarkan kepentingan kreditur dan terutama para pemegang saham dan bukan

berdasar nilai buku yang bersifat historis.

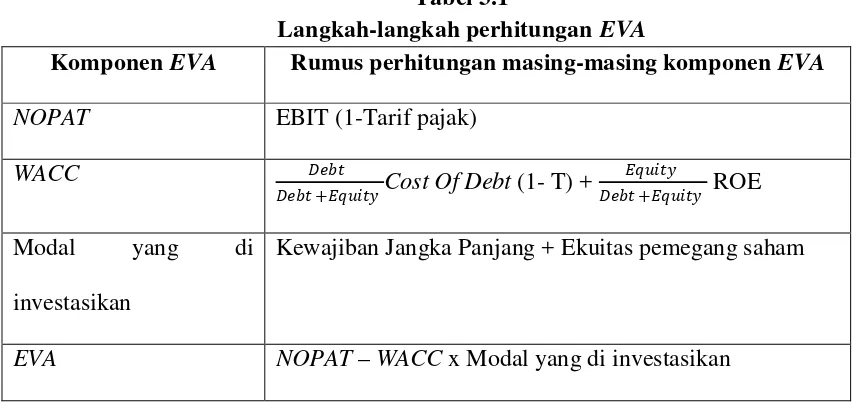

EVA dapat dihitung dengan mengurangi laba operasional setelah pajak (NOPAT)

dengan biaya modal (Cost of Capital) yang dikeluarkan oleh perusahaan.

Keterangan:

NOPAT (Net Operating Profit After Tax) = EBIT- Tax

WACC = biaya modal rata-tara tertimbang (Weighted Average Cost of CapitaL)

Untuk mengetahui suatu perusahaan itu mengalami penambahan nilai ekonomi

(Economic Added Value- EVA) atau tidak dapat dilihat berdasarkan kriteria sebagai

berikut:

• Jika EVA> 0, menunjukkan bahwa perusahaan berhasil menciptakan

nilai (create value) bagi pemilik modal sehingga menandakan bahwa

kinerja keuangan perusahaan tersebut baik. Semakin besar EVA yang

dihasilkan, semakin besar tingkat pengembalian investasi dari yang

diinvestasikan oleh pemegang saham.

• Jika EVA< 0, menunjukkan tidak terjadinya proses penambahan nilai

ekonomis bagi perusahaan sehingga mengindikasikan kinerja keuangan

perusahaan buruk. Kondisi ini menunjukkan laba yang tersedia tidak

memenuhi harapan para penyandang dana terutama pemegang saham

untuk mendapatkan hasil dari investasinya.

• Jika EVA = 0, menunjukkan posisi impas karena semua laba yang

diperoleh digunakan untuk membayar kewajiban kepada penyandang

dana baik kreditur dan pemegang saham (Widayanto, 1993).

2.1.2 Corporate Governance

Corporate Governance atau yang dikenal sebagai tata kelola perusahaan

pihak pengelolaan perusahaan yang menimbulkan masalah agensi (agency

problem).Manajer sebagai pengelola memiliki lebih banyak informasi mengenai

kinerja perusahaan dan prospek perusahaan dimasa depan dibandingkan pemilik

perusahaan (pemegang saham). Manajer berkewajiban memberikan informasi kepada

pemilik, yang dapat dilakukan dengan pengungkapan informasi melalui laporan

keuangan. Ketidakseimbangan penguasaan informasi akan memicu timbulnya suatu

kondisi yang disebut asimetri informasi ( information asimetry).

Adanya asimetri informasi antara pemilik (principal) dengan manajer (agent)

memberikan kesempatan pada manajer untuk melakukan kecurangan (fraud) dalam

penyajian laporan keuangan yang menyesatkan pemilik (pemegang saham) mengenai

kinerja perusahaan (Ujiyantho,2007) . Melihat permasalahan tersebut, para pemegang

saham merasa perlu untuk melakukan kegiatan pengawasan terhadap

manajemen.Sistem pemonitoran dan pengontrolan yang diterapkan dalam perusahaan

tersebut dikenal dengan istilah tata kelola perusahaan yang baik (Good Corporate

Governance).

2.1.2.1Pengertian Corporate Governance

Corporate Governance merupakan konsep yang diajukan demi

peningkatan kinerja perusahaan melalui supervisi atau monitoring kinerja

manajemen dan menjamin akuntabilitas manajemen terhadapstakeholder

dengan mendasarkan pada kerangka peraturan. Penerapan Corporate

keberhasilan perusahaan dalam menetapkan kebijakan strategis dalam

menjalankan praktik bisnisnya.

IICG (2012) mendefinisikan Good Corporate Governancesebagai

struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan

sebagai upaya untuk memberikan nilai tambah perusahaan secara

berkesinambungan dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholderlainnya, berlandaskan peraturan perundangan dan

norma yang berlaku.

Organization of Economic Coorporation and Development (OECD)

(2004) mendefinisikan:Corporate Governance sebagai seperangkat sistem yang

mengarahkan dan mengendalikan perusahaan. Dimana, sistem tersebut berupa

peraturan yang menetapkan hubungan antara hak dan kewajiban para pemegang

saham, manajerial dan pihak lain yang terlibat dalam perusahaan.

Sir Adrian Cadbury (Global Corporate Governance Forum - World

Bank,2000)menjelaskan Corporate Governance sebagai berikut:

Corporate Governance is concerned with holding the balance between economic and social goals and between individual and communal goals. The Corporate Governance framework is there to encourage the efficient use of resources and equally to require accountability for the stewardship of those resources. The aim is to align as nearly as possible the interests of individuals, corporations and society. Penjelasan ini menekankan bahwa Corporate Governance merupakan

keseimbangan antara tujuan ekonomi dan tujuan sosial serta tujuan individu dan

tujuankomunitas.Disamping itu juga menekankan akuntabilitas dalam

pengelolaan segalasumber daya yang memperhatikan seluruh kepentingan, baik

Keberadaan struktur dalam organisasi lebih menekankan bagaimana

aktivitas dalam organisasi dibagi, diorganisir dan dikordinasi (Stoner et al

dalam Arifin,2005).Corporate Governance, sebagai suatu struktur memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan dan sebagai sarana untuk

melakukan teknik monitoring kinerja perusahaan. Struktur

CorporateGovernanceharus didesain untuk mendukung jalannya aktivitas

organisasi secara bertanggungjawab dan terkendali dengan mengacu pada

prinsip-prinsip GCG (Tranparansi, Akuntabilitas, Responsibilitas, Independensi,

Kewajaran dan Kesetaraan ).

Lima prinsip tersebut digunakan untuk mengukur seberapa jauh

penerapan Corporate Governance dalam suatu perusahaan (Komite Nasional

Kebijakan Governance, 2012).

1. Transparansi ( Transparancy)

Transparansi berhubungan dengan penyediaan informasi materiil perusahaan

yang memadai, akurat dan tepat waktu, antara lain meliputi situasi keuangan,

kinerja perusahaan, pemegang saham dan manajemen perusahaan serta faktor

risiko yang mungkin timbul.

2. Akuntabilitas (Accountability)

Prinsip akuntabilitas berkaitan dengan kejelasan fungsi, struktur, sistem dan

pertanggungjawaban setiap pemangku kepentingan dalam perusahaan, sesuai

dengan wewenang yang dilimpahkan dalam pelaksanaan tanggung jawab

kontrol yang efektif berdasarkan distribusi kekuasaan baik antara pemilik

(pemegang saham) dengan manajerial (pengelola).

3. Responsibilitas (Responsibility)

Responsibilitas terkait dengan kewajiban perusahaan dalam mematuhi peraturan

dan hukum yang berlaku, serta melaksanakan tanggung jawab kepada

masyarakat dan lingkungan. Bentuk tanggung jawab dapat dikatakan sebagai

kontribusi perusahaan terhadap tujuan pembangunan berkelanjutan dengan cara

manajemen dampak (minimisasi dampak negatif dan maksimisasi dampak

positif) terhadap seluruh pemangku kepentingannya.

4. Indenpendensi ( Indenpedency)

Independency (kemandirian) berhubungan dengan pengelolaan perusahaan

secara profesional tanpa benturan kepentingan dan pengaruh atautekanan dari

pihak manajemen yang tidak sesuai dengan peraturan

danperundangan-undangan yang berlaku dan prinsip-prinsip korporasi yangsehat.

5. Kewajaran dan Kesetaraan ( Fairnes)

Prinsip ini menekankan pada jaminan perlindungan atas hak pemegang saham

minoritas dan perlakuan yang wajar terhadap semua investor.Praktik kewajaran

dan kesetaraan ini juga mencakup adanya sistem dari aturan dan hukum yang

jelas serta berlaku untuk semua pihak.

2.1.2.2 Tujuan dan Manfaat Corporate Governance

Penerapan Good Corporate Governanceakan memberikan banyak manfaat

langsung maupun tidak langsung dengan perusahaan. Menurut IICG (2013)

berbagai manfaat yang diperoleh dengan penerapan Corporate Governance

antara lain sebagai berikut:

• Meningkatkan kinerja perusahaan karena proses pengambilan keputusan

menjadi lebih baik sehingga menghasilkan keputusan yang optimal,

meninggkatkan efisiensi serta lebih meningkatkan pelayanan kepada

stakeholder.

• Good Corporate Governanceakan meminimalkan tindakan penyalahgunaan

wewenang oleh pihak manajerial perusahaan. Hal ini akan menekan

kemungkinan kerugian (agency cost) bagi perusahaan maupun pihak yang

berkepentingan lainnya akibat tindakan tersebut.

• Memaksimalkan nilai perusahaan dan pemegang saham dengan

meningkatkan transparansi, akuntabilitas, reabilitas, tanggung jawab dan

keadilan dalam rangka memperkuat posisi perusahaan. Peningkatan nilai

saham akan meningkatkan kepercayaan investor untuk meningkatkan

investasi mereka. Bagi pemegang saham, penerapan Good Corporate

Governance dengan sendirinya akan meningkatkan nilai dividen yang

mereka terima.

• Penerapan Corporate Governanceakan meningkatkan kualitas laporan

keuangan perusahan. Manajemen akan lebih hati-hati dan lebih transparan

dalam menyajikan laporan keuangan karena adanya kewajiban untuk

• Praktik Good Corporate Governance juga memperhatikan kepentingan

karyawan sebagai bagian dari stakeholder sehingga motivasi dan kepuasan

kerja karyawan juga akan meningkat. Hal ini juga akan meningkatkan

produktivitas dan rasa kepemilikan (sense of belonging) karyawan terhadap

perusahaan.

Berdasarkan manfaat dan keuntungan yang diberikan dalam penerapan

Good Corporate Governance, maka penting bagi para pelaku usaha untuk

menerapkan Corporate Governance agar dapat mencapai pertumbuhan yang

berkualitas dan berkesinambungan.

2.1.2.3 StrukturCorporate Governance

Pengimplementasian Good Corporate Governancemembutuhkan suatu

bentuk mekanisme (Corporate GovernanceMechanism) yang dapat

dipertanggungjawabkan.Struktur Corporate Governance merupakan aturan,

prosedur, hubungan yang jelas antara pihak yang mengambil keputusan dengan

pihak yang mengawasi pengelolaan dalam pelaksanaan keputusan yang diambil.

Terdapat dua pengendalian dalam penerapan Corporate

Governance,yaitu pengendali internal dan pengendali eksternal (Sutedi,

2012).Pengendali internal perusahaan terdiri dari dewan komisaris dan dan

dewan direksi.Pengendali eksternal meliputi kontrol yang melibatkan semua

perangkat yang ada diluar perusahaan. Perangkat tersebut meliputi pasar uang

dan pasar modal yang bersaing, perangkat hukum dan perundang-undangan

terbuka serta konsumen yang aktif dan sadar akan hak dan kewajibannya.

Pengendali eksternal ini lebih berperan untuk mendisiplinkan manajer

dibandingkan pengendali internal, karena lebih mempunyai kekuatan dan

pengaruh.

Indikator-indikator strukturCorporate Governance yang digunakan

dalam penelitian ini mencakup kepemilikan manajerial, kepemilikan

institusional, komisaris indenpenden dan komite audit.

2.1.2.3.1 Kepemilikan Manajerial

Kepemilikan manajerial dalam perusahaan akan menentukan

kebijakan dan strategi yang akan diambil dalam menentukan

pencapaian tujuan dalam perusahaan. Secara teoritis, jika kepemilikan

manajemen rendah maka terjadinya perilaku oportunistik manajemen

semakin besar (Jao dan Gagaring, 2011).Kepemilikan manajerial dapat

mengurangi masalah agensi karena kinerja manajer akan lebih baik

seiring dengan peningkatan saham manajer dalam perusahaan.

Manajer akan berusaha untuk memperbaiki kinerja perusahaan

sehingga dapat meningkatkan nilai perusahaan.

Kepemilikan saham manajerial akan membantu menyelaraskan

kepentingan antara manajer dan pemegang saham, sehingga manjer

merasakan secara langsung manfaat dari keputusan yang diambil serta

ikut menanggung risiko dalam sebagai konsekuensi dari pengambilan

keputusan yang salah (Sabrina,2010).

Kepemilikan saham instititusional adalah kepemilikan saham

oleh pemerintah, institusi keuangan, institusi berbadan hukum,

institusi luar negeri dan institusi lainnya.Adanya kepemilikan saham

oleh investor institusionalakan mendorong peningkatan pengawasan

yang lebih optimal terhadap kinerja manejemen, karena kepemilikan

saham mewakili suatu sumber kekuasaaan yang dapat digunakan

untuk mendukung atau sebaliknya kinerja manajemen (Sabrina, 2010).

Keberadaan investor institusional dapat menunjukkan

mekanisme Corporate Governance yang kuat karena dapat memonitor

kinerja manajemen perusahaan.

2.1.2.3.3Komisaris Indenpenden

Komisaris indenpenden adalah anggota komisaris yamg tidak

terlibat secara langsung dalam perusahaan dan tidak mewakili

pemegang saham.Dewan komisaris wajib menjalankan tugas dan

tanggung jawabnya secara indenpenden, dalam arti dapat menjalankan

tugas secara objektif dan bebas dari tekanan pihak-pihak yang

berkepentingan, termasuk dalam hubungan satu sama lain maupun

hubungan terhadap direksi.

Peran dewan komisaris indenpenden diharapkan akan

meminimalisir masalah agensi yang timbul antara direksi dan

pemegang saham (Nababan,2013). Dewan komisaris memiliki peran

bahwa para manajer benar-benar meningkatkan kinerja perusahaan

sebagai bagian dari pencapaian tujuan perusahaan.

2.1.2.3.4 Komite Audit

Komite Audit merupakan salah satu dari komponen GCG yang

berperan penting dalam system pelaporan keuangan yaitu dengan

mengawasi partisipasi manajemen dan auditor indenpenden dalam

proses pelaporan keuangan.

Keputusan Menteri BUMN Nomor: Kep-103/MBU/2002

mendefinisikan komite audit adalah suatu badan yang dibentuk oleh

dewan komisaris yang bekerja secara kolektif dan berfungsi membantu

komisaris dalam menjalankan tugasnya. Komite audit bersifat

indenpenden baik dalam pelaksanaan tugasnya maupun dalam

pelaporan serta bertanggung jawab langsung kepada komisaris.

Menurut IKAI(Ikatan Komite Audit Indonesia) tahun 2004,

tugas pokok dari komite audit adalah membantu dewan komisaris

dalam melakukan pengawasan terhadap kinerja perusahaan. Hal ini

berkaitan dengan review sistem pengendalian pihak internal

perusahaan, memastikan kualitas laporan keuangan, dan meningkatkan

efektivitas fungsi audit.

Laporan keuangan merupakan suatu produk dari manajemen

sebagai pihak internal perusahaan yang kemudian diverifikasi oleh

eksternal auditor.Dalam pola hubungan tersebut, komite audit

auditor. Tugas komite audit juga erat kaitannya dengan penelahaan

terhadap risiko perusahaan dan ketaatan terhadap peraturan.

2.1.3Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala yang menentukan besar kecilnya

suatu perusahaan. Ukuran perusahaan mencerminkan seberapa besar total asset yang

digunakan dalam perusahaan. Total asset yang dimiliki perusahaan menggambarkan

pemodalan, serta hak dan kewajiban yang dimilikinya (Bukhori, 2012). Semakin

besar ukuran perusahaan, semakin besardana yang dikelola dan semakin kompleks

pengelolaannya.

Perusahaan besar cenderung mendapat perhatian yang lebih oleh masyarakat.

Dengan demikian, perusahaan dituntut untuk menjaga stabilitas perusahaan dan

meningkatkan kreadibilitasnya dalam menyajikan laporan keuangan karena

perusahaan besar memiliki basis pengguna laporan keuangan yang lebih besar( Jao

dan Gagaring, 2011). Untuk menjaga stabilitas dan kreadibilitasnya, perusahaan tentu

saja akan berusaha menjaga dan terus meningkatkan kinerjanya

2.2 Tinjauan Penelitian Terdahulu

Penelitian mengenai pengaruh Corporate Governancedengan kinerja perusahaan

telah banyak diteliti terlebih dahulu. Beberapa penelitian sebelumya dapat dilihat

sebagai berikut:

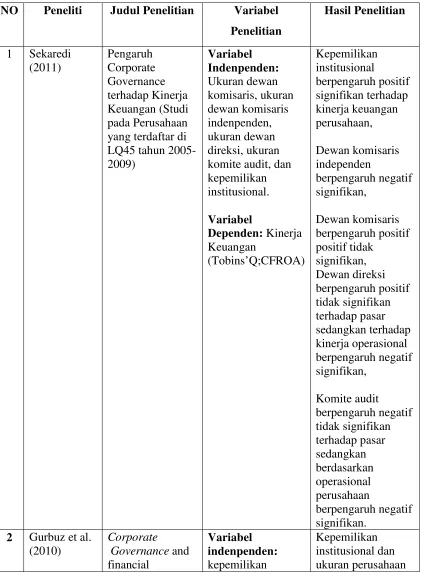

Sekaredi (2011), penelitian dilakukan dengan metode purposive sample.Sampel

terdaftar sebagai perusahan LQ45 periode tahun 2005 sampai dengan 2009. Hasil

penilitian ini menunjukkan bahwa kepemilikan institusional berpengaruh positif

signifikan terhadap kinerja keuangan perusahaan, dewan komisaris independen

berpengaruh negatif signifikan, dewan komisaris berpengaruh positif tidak signifikan,

dewan direksi berpengaruh positif tidak signifikan terhadap pasar sedangkan terhadap

kinerja operasional berpengaruh negatif signifikan, dan komite audit berpengaruh

negatif tidak signifikan terhadap pasar sedangkan berdasarkan operasional

perusahaan berpengaruh negatif signifikan.

Penelitian Gurbuz et al.(2010) merumuskan hubungan antara Corporate

Governance terhadap kinerja perusahaan.Dalam penelitiannya tersebut, Gurbuz et al.

(2010) menggunakan kepemilikan institusional sebagai variabel indenpenden dan

ukuran perusahaan sebagai variabel kontrol.Hasil penelitian ini menunjukkan

kepemilikan institusional dan ukuran perusahaan berpengaruh positif dan signifikan

terhadap kinerja perusahaan (ROA).

Sabrina (2010) yang meneliti hubungan antara Corporate Governance dan

struktur perusahaan terhadap kinerja perusahaan.Penelitian ini menggunakan 42

perusahaan manufaktur yang terdaftar di BEI.Hasil penelitian ini menunjukkan

adanya hubungan positif antara Corporate Governance terhadap kinerja perusahaan

(ROE) sedangkan pada struktur kepemilikan tidak terdapat hubungan yang signifikan

antara kepemilikan manajerial dan kepemilikan institusional terhadap kinerja

perusahaan.

Penelitian serupa juga dilakukan oleh Bukhori (2012), penelitian dilakukan

di BEI tahun 2010.Sebanyak 160 perusahaan digunakan sebagai sampel dengan

menggunakan analisis regresi berganda.Hasil penelitian menunjukkan tidak terdapat

pengaruh yang signifikan antara mekanisme internal Corporate Governanceterhadap

kinerja perusahaan.Demikian pula ukuran perusahaan tidak berpengaruh signifikan

terhadap kinerja perusahaan.

Hasil penelitian ini juga didukung oleh penelitian Situmorang (2012) yang

meneliti pengaruh GCG terhadap nilai dan kinerja perusahaan pada perusahaan

manufaktur yang terdaftar pada BEI.Dari hasil penelitian ditemukan bahwa secara

parsial dan simultan kepemilikan manajerial dan kepemilikan institusional tidak

berpengaruh terhadap kinerja perusahaan.

Amba(2013) juga meneliti pengaruh Corporate Governance terhadap kinerja

keuangan perusahaan.Penelitian ini menggunakan variabel komisaris yang

merangkap (CEO duality), komite audit, komisaris indenpenden, kepemilikan

manajerial, struktur kepemilikan, investor institusional.Dari hasil penelitian

ditemukan bahwa Corporate Governance berpengaruh terhadap kinerja keuangan

perusahaan.Komisaris yang merangkap (CEO duality), komisaris indenpenden dan

leverage berpengaruh negatif terhadapkinerja perusahaan sementara komite audit dan

Tabel 2.1 Penelitian Terdahulu NO Peneliti Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1 Sekaredi (2011) Pengaruh Corporate Governance terhadap Kinerja Keuangan (Studi pada Perusahaan yang terdaftar di LQ45 tahun 2005-2009) Variabel Indenpenden: Ukuran dewan komisaris, ukuran dewan komisaris indenpenden, ukuran dewan direksi, ukuran komite audit, dan kepemilikan institusional.

Variabel

Dependen: Kinerja Keuangan (Tobins’Q;CFROA) Kepemilikan institusional berpengaruh positif signifikan terhadap kinerja keuangan perusahaan, Dewan komisaris independen berpengaruh negatif signifikan, Dewan komisaris berpengaruh positif positif tidak signifikan, Dewan direksi berpengaruh positif tidak signifikan terhadap pasar sedangkan terhadap kinerja operasional berpengaruh negatif signifikan, Komite audit berpengaruh negatif tidak signifikan terhadap pasar sedangkan berdasarkan operasional perusahaan berpengaruh negatif signifikan.

2 Gurbuz et al. (2010)

performance with a perspective on institutional Ownership: empirical Evidence from Turkey institusional, ukuran perusahaan Variabel

dependen: Kinerja Perusahaan (ROA)

berpengaruh positif dan signifikan terhadap kinerja perusahaan (ROA).

3 Sabrina (2010)

Pengaruh

Corporate Governance dan struktur perusahaan terhadap kinerja perusahaan. Variabel Indenpenden: Kepemilikan Manajerial, Kepemilikan Institusional Variabel Kontrol: komposisi Aktiva, Growth Opportunity, Ukuran perusahaan Variabel

Dependen: Kinerja Perusahaan

(Tobins’Q ; ROE)

Terdapat hubungan positif antara

Corporate Governance

terhadap kinerja perusahaan (ROE) , Struktur kepemilikan tidak terdapat hubungan yang signifikan antara kepemilikan manajerial dan kepemilikan institusional terhadap kinerja perusahaan

4 Bukhori (2012)

Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan Variabel Indenpenden: Ukuran Dewan Direksi, Ukuran Dewan komisaris, dan Ukuran Perusahaan Variabel Dependen: Kinerja Perusahaan (CFROA) Tidak terdapat pengaruh yang signifikan antara mekanisme Internal Corporate Governance terhadap kinerja perusahaan, Ukuran perusahaan tidak berpengaruh signifikan terhadap kinerja perusahaan

Dependen:

Kinerja Keuangan Komite audit dan kepemilikan

institusional

berpengaruh positif terhadap kinerja keuangan.

6 Situmorang (2012) Pengaruh Corporate Governance terhadap nilai perusahaan dan Kinerja Perusahaan pada Perusahaan Manufaktur yang terdaftar di BEI.

Variabel Indenpenden: Kepemilikan Manajerial, Kepemilikan Institusional Variabel

Dependen: Nilai Perusahaan dan Kinerja Perusahaan

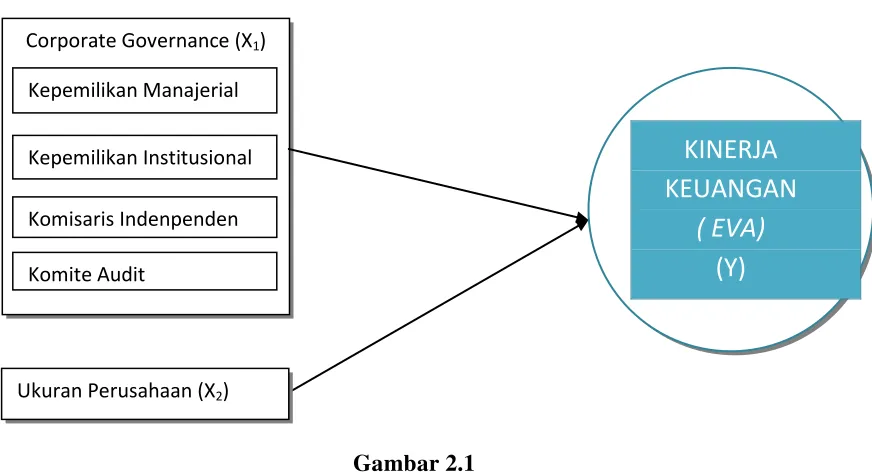

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian

terdahulu maka kerangka konseptual dalam penelitian ini digambarkan sebagai

[image:44.612.113.549.187.423.2]berikut:

Gambar 2.1 Kerangka Konseptual

Dari gambar di atas, dapat dilihat bahwa kinerja keruangan perusahaan

dipengaruhi oleh kepemilikan institusional, kepemilikan manajerial, komisaris

indenpenden, komite audit dan ukuran perusahaan.

2.3.1 Pengaruh struktur Good Corporate Governance terhadap Kinerja perusahaan

Teori keagenan menjelaskan bagaimana pihak-pihak tang terlibat dalam

perusahaan berprilaku. Pada dasarnya pihak-pihak yang terlibat memiliki

kepentingan yang berbeda karena adanya pemisahan antara kepemilikan dan

Corporate Governance (X1)

KINERJA

KEUANGAN

( EVA)

(Y)

Komite Audit

Kepemilikan Manajerial Kepemilikan Institusional Komisaris Indenpenden

pengendali perusahaan.Perbedaaan kepentingan tersebut menimbulkan suatu

konflik yang potensial dalam perusahaan.Corporate Governance merupakan

sistem tata kelola perusahaan yang di dasarkan pada teori keagenan yang

bertujuan untuk mengurangi kepentingan pemegang saham dan stakeholder

lainnya.Adanya good corporate governance manajer dapat diawasi dengan baik

dan agency cost dapat dikurangi (Sabrina, 2010).

Kinerja keuangan perusahaan ditentukan sejauh mana keseriusan perusahaan

dalam menerapkan corporate governance. Perusahaan yang menerapkan

corporate governance yang baik memiliki kinerja operasional perusahaan yang

baik dan di ikuuti oleh kinerja pasar yang baik yang terlihat dari nilai saham

perusahaan (Sabrina,2010). Menurut Niu (2006) dalam Praptiningsih (2009),

struktur corporate governance yang kuat akan menekan perilaku opurtunistik

yang dilakukan manajemen sehingga akan meningkatkan kualitas dan keandalan

penyajian laporan keuangan. Menurut Kusumawati dan Riyanto (2005) dalam

Trisnantari (2010) semakin baik implementasi corporate governance dalam

perusahaan akan meningkatkan nilai pasar perusahaan, hal ini dapat dilihat dari

peningkatan harga saham yang dibayar oleh investor. Hasil penelitian Silveira dan

Barros (2006) menemukan adanya pengaruh yang signifikan penerapan corporate

governance terhadap nilai peruasahaan.Gunarsih (2003) menemukan bahwa

corporate governance yang diproksikan dengan struktur kepemilikan

2.3.1.1 Kepemilikan Manajerial dan Kinerja Perusahaan

Menurut Jansen dan Meckling (19760 dalam Trisnantari (2010) besarnya

kepemilikan saham oleh manajerial perusahaan akan mempengaruhi pengambilan

keputusan oleh manajer sebagai pemegang saham. Kepemilikan ini akan

mensejajarkan kepentingan manajemen dan pemegang saham.

Hasil penelitian sebelumnya menyatakan bahwa masalah keagenan dapat

dikontrol dengan meningkatkan kepemilikan manajerial (sartono, 2001).Dengan

meningkatnya kepemilikan manajerial, pihak manajemen akan mengutamakan

kepentingan pemegang saham karena mereka merupakan bagian dari pemegang

saham.Menurut Trisnansari (2010), manajer akan lebih termotivasi untuk

meningkatkan kesejahteraan pemegang saham dimana hal ini akan berpengaruh

terhadap peningkatan nilai perusahaan.

2.3.1.2 Kepemilikan Institusional dan Kinerja Perusahaan

Kepemilikan institusonal bertindak sebagai pihak yang memonitor

pengelolaan perusahaan dan penegendali tindakan manajemen perusahaan.

Investor institusional akanmemantau secara professional perkembangan investasi

yang ditanamkan oleh pemegang saham. Hal ini memperkecil kemungkinan

manajemen untuk melakukan kecurangan sehingga dapat menyelaraskan

kepentingan manajemen dan kepentingan stakeholder lainnya untuk

meningkatkan kinerja perusahaan.

Kepemilikan Institusional dalam proporsi yang besar akan mempengaruhi

kinerja keuangan perusahaan. Menurut Slovin dan Sushka (1993) dalam

menjadi alat monitoring yang efektif. Semakin besar kepemilikan institusional

semakin besar kontrol eksternal terhadap perusahaan sehingga dapat mengurangi

agency cost.

2.3.1.3 Komisaris Indenpenden dan Kinerja Perusahaan

Komisaris indenpenden merupakan faktor penting yang mempengaruhi

manajemen dalam menyajikan laporan keuangan perusahaan.Hal tersebut sejalan

dengan pernyataan Mizruchi (1983) dalam Hapsoro (2006) bahwa dewan

komisaris merupakan “the ultimate center of control”.Semakin besar fungsi

service dan kontrol dewan komisaris semakin baik kinerja perusahaan karena

semakin banyak ahli dalam memberikan masukan terhadap pelaksanaan

operasional perusahaan.Coller dan Gregory (1999) menyatakan semakin besar

dewan komisaris semakin mudah melakukan monitoring atas kegiatan

perusahaan.

2.3.1.4 Komite audit dan Kinerja Perusahaan

Komite audit bertugas mengawasi dan menjaga kreadibilitas penyajian

laporan keuangan serta berperan penting dalam menjamin terlaksananya

corporate governance yang baik. Keberadaan komite audit menjadi penghubung

antara manajemen perusahaan dengan stakeholder lainnya dalam penyampaian

informasi keuangan perusahaan. Hasil penelitian sebelumnya menemukan bahwa

keberadaan komite audit berpengaruh signifikan terhadap nilai perusahaan (Black

et al, 2003;Daryatno, 2004; Veronica dan Yanivi, 2004; Siallagan dan

Machfoedz, 2006). Hal ini membuktikan bahwa komite audit dapat meningkatkan

H1: Struktur Corporate Governance yang terdiri dari kepemilikan manajerial,

kepemilikan institusional, komisaris indenpenden, komite audit

berpengaruh terhadap kinerja keuangan pada perusahaan manufaktur

yang terdaftar di BEI.

2.3.2 Pengaruh Ukuran Perusahaan terhadap Kinerja Perusahaan

Ukuran perusahaan dalam penelitian ini dilihat dari banyaknya asset yang

dimiliki perusahaan.Darmawati 92004) dalam Bukhori (2012) menyatakan bahwa

perusahaan besar memiliki kekuatan financial yang lebih besar dalam menunjang

kinerja dalam perusahaan, tetapi perusahaan dihadapkan pada masalah keagenan

yang lebih besar.

Lin (2006); Wreight et.al (2009) menemukan bahwa ukuran perusahaan

berpengaruh terhadap kinerja perusahaan.Hal ini menunjukkan perusahaan besar

lebih menjanjikan kinerja yang baik.Penelitian Moses(1987) dalam Dewi (2010)

menemukan bahwa perusahaan besar mendapatkan perhatian lebih dari

pemerintah maupun masyarakat umum sehingga mengharuskan manajemen untuk

meningkatkan kinerja perusahaan dan mengurangi resiko penyalahgunaan

wewenang oleh manajemen.

2.4 Hipotesis Penelitian

Hipotesis menyatakan dugaan sementara hubungan antara variabel independen

dengan variabel dependen. Berdasarkan teori dan kerangka pemikiran diatas, maka

dalam penelitian ini ditentukan hipotesis alternatifsebagai berikut:

H1: Struktur Corporate Governance yang terdiri dari kepemilikan manajerial,

kepemilikan institusional, komisaris indenpenden, komite audit

berpengaruh terhadap kinerja keuangan pada perusahaan manufaktur yang

terdaftar di BEI.

H2: Ukuran perusahaan berpengaruh terhadap kinerja keuangan perusahaan

BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif korelasional yang bertujuan untuk menguji

dan mencari hubungan antarvariabel.Peneliti mencari menjelaskan suatu hubungan,

memperkenalkan dan menguji berdasarkan teori yang telah ada.

Desain yang digunakan dalam penelitian ini adalah asosiatif

kausal,yaitu“Penelitian asosiatif adalah menghubungkan dua variabel atau lebih”

Erlina (2008:34).Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang

bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel

yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).Jadi,

penelitian asosiatif kausal adalah penelitian yang menghubungkan antara dua variabel

atau lebih untuk menganalisis hubungan sebab akibat antara variabel - variabel

tersebut.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bursa Efek Indonesia (BEI) yang di peroleh dari

situs

modal terbesar di Indonesia.Penelitian ini dilakukan mulai dari April 2014 sampai

3.3 Definisi Operasional

Definisi operasional merupakan penjelasan definisi dari variabel yang dipilih oleh

peneliti.Definisi operasional memberi batasan atau arti suatu variabel dengan

menguraikan hal yang harus dikerjakan oleh peneliti untuk mengukur variabel

tersebut. Adapun variabel yang diteliti dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen

Variabel independen merupakan variabel bebas yang tidak dipengaruhi

variabel lain. Variabel independen sering disebut sebagai variabel stimulus, variabel

prediktor, variabel antesenden, variabel eksogen.Variabel bebas merupakan variabel

yang menjadi sebab berubahnya atau timbulnya variabel terikat (Idrus, 2009).

Adapun variabel independen dalam penelitian ini adalah:

1. Kepemilikan Manajerial

Kepemilikan manajerial merupakan persentase kepemilikan saham yang

dimiliki oleh manajemen perusahaan (Sudibyo, 2013). Peningkatan kepemilikan

manajemen memiliki pengaruh terhadap peningkatan kinerja perusahaan.Variabel ini

digunakan untuk mengetahui manfaat kepemilikan manajerial dalam mengurangi

konflik keagenan. Adapun kepemilikan manajerial diukur melalui:

Kepemilikan Manajerial = ����� ℎ��ℎ������ �������� ��ℎ�����������

����� ������ ℎ��� ���� �������� x 100 %

2. Kepemilikan Institusional

Kepemilikan Institusional merupakan jumlah persentase hak suara yang

dimiliki oleh institusi.Kepemilikan institusi yang dimaksud disini adalah pemerintah,

meningkatkan pengawasan terhadap perilaku manajemen untuk memanfaatkan

discretionary accruals dalam laporan keuangan. Dalam penelitian ini, kepemilikan

institusional diukur sebagai berikut:

Kepemilikan Institusional = ����� ℎ��ℎ������ ������� ����������

����� ����� ��ℎ������ ������� x 100%

3. Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak memiliki

hubungan bisnis yang bersifat subtansial dengan perusahaan yang dapat

mempengaruhi kemampuannya untuk bertindak indenpenden. Proporsi dewan

komisaris diukur dengan:

Proporsi Dewan Komisaris Indenpenden=��������� ���� ������� ���� ���� ������ ℎ���

������������ ����� ��������� x 100%

4. Komite Audit

Komite audit adalah badan pengawas yang dibentuk oleh dewan komisaris

yang memiliki otoritas yang indenpenden dalam menjalankan fungsinya dan bertangung

jawab secara langsung terhadap dewan komisaris. Komite audit ini bermanfaat untuk

melaksanakan pekerjaan dewan komisaris secara lebih rinci termasuk untuk

meningkatkan pengawasan terhadap pelaksanaan tata kelola perusahaan (Corporate

Governance) oleh manajemen. Dalam penelitian ini, pengaruh komite audit terhadap

kinerja keuangan perusahaan diukur dari banyaknya anggota komite audit yang

5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala pengkalsifikasian besar kecil

perusahaan melalui berbagai cara, antara lain total aktiva, log size, nilai pasar saham

dan lain-lain (Dewi,2010).Machfoeds (1994) dalam Dewi (2010) menglasifikasikan

ukuran perusahaan menjadi tiga bagian yaitu, perusahaan besar (large firm),

perusahaan menengah (medium-size),dan perusahaan kecil (small firm). Penentuan

ukuran perusahaan ini berdasarkankepada total asset perusahaan. Dalam penelitian

ini, total aset dipilih sebagai proksi dari variabel ukuran perusahaan karena total aset

lebih stabil dan representatif dalam menunjukkan ukuran perusahaan dibandingkan

dengan kapitalisasi pasar dan penjualan karena sangat dipengaruhi oleh supply dan

demand. Karena dispersi untuk total asset tinggi maka digunakan logaritma natural

untuk mengantisipasinya (Sudarmadji dan Sudarto, 2007).

Size = Ln Total Assets

b. Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi

atau menjadi akibat karena adanya variabel bebas (Sugiyono, 2007). Disebut varibel

terikat karena keberadaan variabel ini dipengaruhi variabel bebas/variabel independen

dan keberadan variabel ini sebagai variabel yang dijelaskan dalam topik penelitian

(Prasetyo dan Jannah, 2008). Variabel dependen juga sering disebut sebagai variable

output, variable criteria, variable konsekuen, variable endogen. Variabel dependen

dalam penelitian ini adalah kinerja keuangan perusahaan.Kinerja adalah pencapaian