PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERUSAHAAN DENGAN

KOMISARIS INDEPENDEN SEBAGAI VARIABEL MODERATING

(Studi Pada Perusahaan Perkebunan yang Ada di Indonesia)

T E S I S

Oleh

S O P I A N

127017022 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERUSAHAAN DENGAN

KOMISARIS INDEPENDEN SEBAGAI VARIABEL MODERATING

(Studi Pada Perusahaan Perkebunan yang Ada di Indonesia)

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

S O P I A N

127017022 / AKUNTANSI

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS

PERUSAHAAN DENGAN KOMISARIS

INDEPENDEN SEBAGAI VARIABEL

MODERATING (Studi Pada Perusahaan Perkebunan yang Ada di Indonesia)

Nama Mahasiswa : Sopian Nomor Pokok : 127017022

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Ir. Tavi Supriana, M.Si) (Drs. Firman Syarif, M.Si, Ak) Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

(Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, CPA) (Prof. Dr. Azhar Maksum, M.Ec, AC, Ak, CA)

Telah Diuji pada

Tanggal : 25 Agustus 2014

PANITIA PENGUJI TESIS :

Ketua : Dr. Ir. Tavi Supriana, M.Si Anggota : 1. Drs. Firman Syarif, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERUSAHAAN DENGAN

KOMISARIS INDEPENDEN SEBAGAI VARIABEL MODERATING

(Studi Pada Perusahaan Perkebunan yang Ada di Indonesia)

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Agustus 2014 Yang membuat pernyataan,

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERUSAHAAN DENGAN

KOMISARIS INDEPENDEN SEBAGAI VARIABEL MODERATING

(Studi Pada Perusahaan Perkebunan yang Ada di Indonesia) ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh dewan direksi, dewan komisaris, kepemilikian institusional, kepemilikan manajerial dan komisaris independen secara simultan dan parsial terhadap profitabilitas perusahaan. Kedua untuk menganalisis pengaruh dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan dengan komisaris independen sebagai variabel moderating. Jenis penelitian ini adalah penelitian sebab akibat. Populasi dalam penelitian ini adalah 29 perusahaan perkebunan yang ada di Indonesia dan perusahaan yang memenuhi kriteria sebanyak 7 perusahaan dengan pendekatan purposive sampling selama tahun 2009 hingga tahun 2013. Sehingga total observasi dalam penelitian ini sebanyak 35 sampel. Jenis data yang digunakan adalah pooling data yaitu gabungan data time series dengan cross section. Metode analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linear berganda dan hipotesis kedua dengan uji residual dengan menggunakan program SPSS. Hasil penelitian hipotesis pertama menunjukkan bahwa secara simultan dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial, dan komisaris independen berpengaruh signifikan terhadap profitabilitas perusahaan. Secara parsial dewan komisaris berpengaruh positif dan signifikan terhadap profitabilitas perusahaan, sedangkan dewan direksi, kepemilikan institusional, kepemilikan manajerial dan komisaris independen berpengaruh negatif dan tidak signifikan terhadap profitabilitas perusahaan. Hipotesis kedua menunjukkan bahwa komisaris independen tidak dapat memperkuat hubungan dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan.

THE INFLUENCE OF THE APPLICATION OF GOOD CORPORATE GOVERNANCE ON THE PROFITABILITY OF COMPANY

WITH INDEPENDENT COMMISSIONER AS MODERATING VARIABLE

(A Study on the Plantation Companies Existing in Indonesia) ABSTRACT

The purpose of this study was first to simultaneously and partially analyze the influence of Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership and Independent Commissioner on the profitability of company and second to analyze the influence of Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership on the profitability of company with Independent Commissioner as moderating variable. The population of this causal study was 29 plantation companies existing in Indonesia from 2009 to 2013 and 7 (seven) plantation companies which met the criteria were selected to be the samples for this study through purposive sampling approach that total observations in this study was performed on 35 samples. The data used in this study were pooling data which was the combination of time series data with cross-section. The first hypothesis was tested through multiple linear regression tests and the second hypothesis was tested through residual test by using SPSS program. The result of the first hypothesis test showed that simultaneously Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership and Independent Commissioner had significant influence on the profitability of company. Partially, Board of Commissioners had positive and significant influence on the profitability of company, while Board of Directors, Institutional Ownership, Managerial Ownership and Independent Commissioner had negative and insignificant on the profitability of company. The result of the second hypothesis test showed that Independent Commissioner could not strengthen the relationship of Board of Directors, Board of Commissioners, Institutional Ownership, and Managerial Ownership on the profitability of company.

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas berkah dan karunia dari Allah SWT yang telah memberikan rahmat, dan hidayah-Nya sehingga dapat menyelesaikan penulisan tesis dengan judul “Pengaruh Penerapan Good Corporate Governance terhadap Profitabilitas Perusahaan dengan Komisaris Independen sebagai Variabel Moderating (Studi pada Perusahaan Perkebunan yang Ada di Indonesia)”.

Penulisan tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan program magister akuntansi pada fakultas ekonomi dan bisnis universitas sumatera utara. penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Ir. Tavi Supriana, M.Si, selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan dan memberikan masukan dalam penyelesaian tesis ini.

5. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus ketua komisi dosen pembanding yang telah banyak memberi masukan kepada penulis dalam menyelesaikan tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis M.Si, Ak selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus dosen pembanding yang telah banyak memberikan masukan dan saran dalam perbaikan tesis ini.

7. Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembanding yang telah banyak yang telah memberikan saran dan kritik kepada penulis dalam perbaikan tesis ini.

8. Seluruh staf pengajar Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu dan pengetahuan yang telah diberikan dan Staf akademik yang telah memberikan bantuan selama penulis mengikuti pendidikan.

9. Kedua orang tuaku Hamsaruddin, Pausiah dan kakak, abang serta adik-adikku yang selalu mendoakan dan memberikan dorongan moril serta bantuan yang tak ternilai dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan kuliah dan tesis ini.

11.Teman-teman di Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas persahabatan dan sumbangan pikiran selama perkuliahan.

12.Rekan-rekan kerja di SMK Negeri 1 Arse dan seluruh teman-teman yang tidak dapat penulis sebutkan satu-persatu terima kasih atas doa dan motivasinya sehingga penulis bisa menyelesaikan pendidikan.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang. Akhir kata penulis mengucapkan terima kasih banyak dan semoga tesis ini memberikan manfaat bagi para pembaca.

Medan, Agustus 2014 Penulis,

DAFTAR RIWAYAT HIDUP

1. Nama : S O P I A N

2. Tempat/Tanggal Lahir : Pangkat, 23 Maret 1984 3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Alamat : Pangkat, Kec. Lembah Sorik Marapi, Kab. Mandailing Natal

6. No. HP : 0813 6121 0624 / 0856 6227 385

7. Email : nst_pian@yahoo.com

8. Nama Ayah : Hamsaruddin

9. Nama Ibu : Pausiah

10.Pendidikan :

a. Tahun 1991 – 1997 : SD Negeri 142648 Pangkat b. Tahun 1997 - 2000 : SLTP Negeri 4 Kotanopan c. Tahun 2000 – 2003 : SMK Negeri 1 Panyabungan

d. Tahun 2003 - 2004 : PABD Diploma 1 Medicom – Medan e. Tahun 2004 – 2008 : Universitas Negeri Medan

f. Tahun 2012 - 2014 : Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

11.Pekerjaan :

a. Tahun 2009 – 2011 : Customer Service Teller (CST) PT. Bank Tabungan Pensiunan Nasional, Tbk Cabang Padangsidimpuan

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFAT ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Keagenan ... 9

2.1.2 Profitabilitas Perusahaan ... 11

2.1.3 Good Corporate Governance ... 13

2.1.3.1 Dewan Direksi ... 19

2.1.3.2 Dewan Komisaris ... 20

2.1.3.3 Kepemilikan Institusional ... 23

2.1.3.4 Kepemilikan Manajerial ... 24

2.1.3.5 Komisaris Independen ... 25

2.2 Review Peneliti Terdahulu (Theoretical Mapping) ... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 32

3.1 Kerangka Konseptual ... 32

3.2 Hipotesis Penelitian ... 37

BAB IV METODE PENELITIAN ... 38

4.1 Jenis Penelitian ... 38

4.2 Lokasi dan Waktu Penelitian ... 38

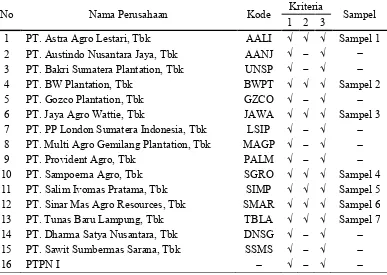

4.3 Populasi dan Sampel ... 38

4.4 Metode Pengambilan Data ... 40

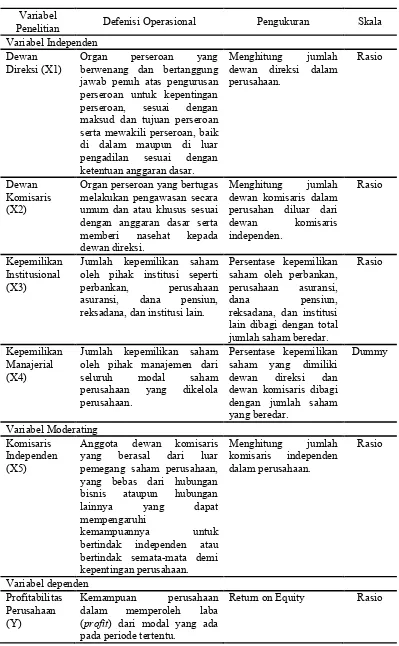

4.5 Defenisi Operasional dan Metode Pengukuran Variabel ... 40

4.6 Metode Analisis Data ... 44

4.6.1 Uji Asumsi Klasik ... 45

4.6.1.1 Uji Normalitas ... 46

4.6.1.2 Uji Multikolinieritas ... 46

4.6.1.3 Uji Heteroskedastisitas ... 47

4.6.2 Pengujian Hipotesis ... 47

4.6.2.1 Uji F ... 48

4.6.2.2 Uji t ... 48

BAB V HASIL ANALISIS DAN PEMBAHASANA ... 50

5.1 Deskripsi Variabel Penelitian ... 50

5.2 Uji Asumsi Klasik ... 51

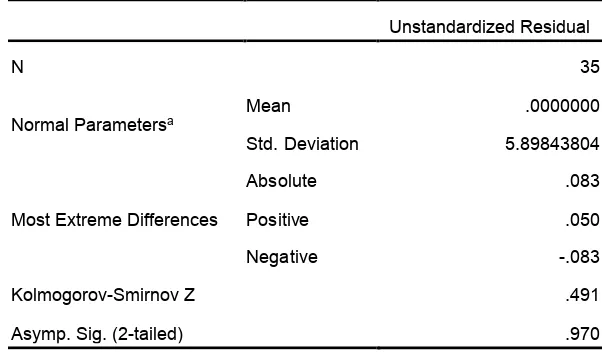

5.2.1 Uji Normalitas Data ... 52

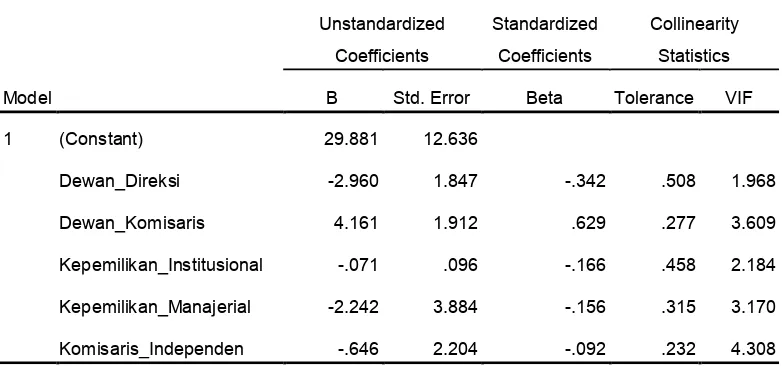

5.2.2 Uji Multikolinieritas ... 53

5.2.3 Uji Heteroskedastisitas ... 54

5.2.4 Uji Autokorelasi ... 55

5.3 Koefisien Determinasi ... 56

5.4 Pengujian Hipotesis ... 57

5.4.1 Analisis Pengaruh Dewan Direksi, Dewan Komisaris, Kepemilikan Institusional, Kepemilikan Manajerial dan Komisaris Independen Secara Simultan terhadap Profitabilitas Perusahaan ... 57

5.4.2 Analisis Pengaruh Dewan Direksi, Dewan Komisaris, Kepemilikan Institusional, Kepemilikan Manajerial dan Komisaris Independen Secara Parsial terhadap Profitabilitas Perusahaan ... 58

5.4.3 Analisis Pengaruh Dewan Direksi, Dewan Komisaris, Kepemilikan Institusional, dan Kepemilikan Manajerial terhadap Profitabilitas Perusahaan dengan Komisaris Independen sebagai Variabel Moderating ... 61

5.5 Pembahasan Hasil Penelitian ... 63

5.5.1 Pengaruh Dewan Direksi, Dewan Komisaris, Kepemilikan Institusional, Kepemilikan Manajerial, dan Komisaris Independen terhadap Profitabilitas Perusahaan ... 63

5.5.2 Pengaruh Dewan Direksi terhadap Proftitabilitas Perusahaan ... 63

5.5.3 Pengaruh Dewan Komisaris terhadap Profitabilitas Perusahaan ... 65

5.5.4 Pengaruh Kepemilikan Institusional terhadap Profitabilitas Perusahaan ... 66

5.5.5 Pengaruh Kepemilikan Manajerial terhadap Profitabilitas Perusahaan ... 67

5.5.6 Pengaruh Komisaris Independen terhadap Profitabilitas Perusahaan ... 68

BAB VI KESIMPULAN DAN SARAN ... 72

6.1 Kesimpulan ... 72

6.2 Keterbatasan Penelitian ... 73

6.3 Saran ... 74

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Nomor Judul Halaman

1.1 Penurunan Profitabilitas Perusahaan Tahun 2013 ... 3

2.1 Daftar Penelitian Terdahulu ... 30

4.1 Daftar Populasi dan Sampel Penelitian ... 39

4.2 Definisi Operasional ... 43

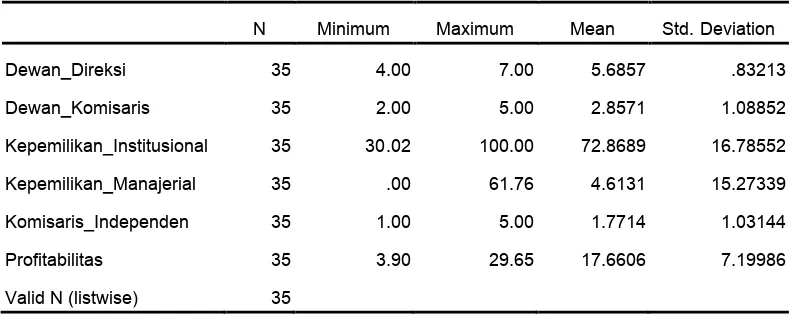

5.1 Deskripsi Variabel Penelitian ... 50

5.2 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 52

5.3 Uji Multikolinieritas ... 54

5.4 Uji Autokorelasi dengan Runs Test ... 55

5.5 Koefisien Determinasi ... 56

5.6 Hasil Uji Statistik F ... 58

5.7 Hasil Uji Statistik t ... 59

5.8 Ringkasan Pengujian Hipotesis Kedua... 62

DAFTAR GAMBAR

Nomor Judul Halaman 3.1 Kerangka Konsep Penerapan GCG terhadap Profitabilitas ... 34 3.2 Kerangka Konsep Pengaruh Dewan Direksi dan Dewan Komisaris,

Kepemilikan Institusional dan Kepemilikan Manajerial terhadap Profitabilitas Perusahaan dengan Komisaris Independen sebagai

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Sampel Penelitian ... 79

2. Data Penelitian ... 80

3. Deskripsi Variabel Penelitian ... 81

4. Hasil Uji Normalitas ... 81

5. Uji Normalitas dengan Grafik ... 81

6. Uji Multikolinieritas ... 82

7. Uji Heteroskedastisitas ... 82

8. Uji Autokorelasi... 83

9. Koefisien Determinasi ... 83

10. Hasil Uji Statistik F ... 83

11. Hasil Uji Statistik t ... 84

12. Ringkasan Pengujian Hipotesis Kedua ... 84

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP PROFITABILITAS PERUSAHAAN DENGAN

KOMISARIS INDEPENDEN SEBAGAI VARIABEL MODERATING

(Studi Pada Perusahaan Perkebunan yang Ada di Indonesia) ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh dewan direksi, dewan komisaris, kepemilikian institusional, kepemilikan manajerial dan komisaris independen secara simultan dan parsial terhadap profitabilitas perusahaan. Kedua untuk menganalisis pengaruh dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan dengan komisaris independen sebagai variabel moderating. Jenis penelitian ini adalah penelitian sebab akibat. Populasi dalam penelitian ini adalah 29 perusahaan perkebunan yang ada di Indonesia dan perusahaan yang memenuhi kriteria sebanyak 7 perusahaan dengan pendekatan purposive sampling selama tahun 2009 hingga tahun 2013. Sehingga total observasi dalam penelitian ini sebanyak 35 sampel. Jenis data yang digunakan adalah pooling data yaitu gabungan data time series dengan cross section. Metode analisis yang digunakan untuk menguji hipotesis pertama adalah analisis regresi linear berganda dan hipotesis kedua dengan uji residual dengan menggunakan program SPSS. Hasil penelitian hipotesis pertama menunjukkan bahwa secara simultan dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial, dan komisaris independen berpengaruh signifikan terhadap profitabilitas perusahaan. Secara parsial dewan komisaris berpengaruh positif dan signifikan terhadap profitabilitas perusahaan, sedangkan dewan direksi, kepemilikan institusional, kepemilikan manajerial dan komisaris independen berpengaruh negatif dan tidak signifikan terhadap profitabilitas perusahaan. Hipotesis kedua menunjukkan bahwa komisaris independen tidak dapat memperkuat hubungan dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan.

THE INFLUENCE OF THE APPLICATION OF GOOD CORPORATE GOVERNANCE ON THE PROFITABILITY OF COMPANY

WITH INDEPENDENT COMMISSIONER AS MODERATING VARIABLE

(A Study on the Plantation Companies Existing in Indonesia) ABSTRACT

The purpose of this study was first to simultaneously and partially analyze the influence of Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership and Independent Commissioner on the profitability of company and second to analyze the influence of Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership on the profitability of company with Independent Commissioner as moderating variable. The population of this causal study was 29 plantation companies existing in Indonesia from 2009 to 2013 and 7 (seven) plantation companies which met the criteria were selected to be the samples for this study through purposive sampling approach that total observations in this study was performed on 35 samples. The data used in this study were pooling data which was the combination of time series data with cross-section. The first hypothesis was tested through multiple linear regression tests and the second hypothesis was tested through residual test by using SPSS program. The result of the first hypothesis test showed that simultaneously Board of Directors, Board of Commissioners, Institutional Ownership, Managerial Ownership and Independent Commissioner had significant influence on the profitability of company. Partially, Board of Commissioners had positive and significant influence on the profitability of company, while Board of Directors, Institutional Ownership, Managerial Ownership and Independent Commissioner had negative and insignificant on the profitability of company. The result of the second hypothesis test showed that Independent Commissioner could not strengthen the relationship of Board of Directors, Board of Commissioners, Institutional Ownership, and Managerial Ownership on the profitability of company.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Laporan keuangan merupakan bentuk pertanggungjawaban manajemen, terutama kepada pemilik saham. Laporan keuangan juga merupakan alat untuk menyampaikan informasi keuangan perusahaan kepada investor. Perusahaan publik diwajibkan menyusun laporan keuangan maupun laporan tahunan yang telah diaudit oleh kantor akuntan publik. Pada umumnya kinerja sebuah perusahaan diukur dari besarnya tingkat profitabilitas yang dipublikasikan melalui laporan keuangan.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva maupun modal. Profitabilitas digunakan sebagai alat pengendalian bagi manajemen, dan juga dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan. Profitabilitas yang diperoleh perusahaan merupakan peningkatan nilai ekonomis yang akan diterima melalui pembagian dividen kepada pemilik perusahaan. Profitabilitas perusahaan juga digunakan sebagai alat ukur kinerja manajemen perusahaan selama periode tertentu yang bisa menjadi perhatian pihak-pihak tertentu dalam menilai pertanggungjawaban manajemen dalam mengelola sumber daya perusahaan.

terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga akan meningkatkan kinerja perusahaan.

Pencapaian hasil-hasil tersebut secara langsung menggambarkan tidak terjadinya pemborosan, penyelewengan, manipulasi pemanfaatan sumber-sumber daya perusahaan, dan lemahnya tata kelola perusahaan. Peningkatan kinerja dicapai melalui pengawasan kinerja manajemen dan jaminan akuntabilitas manajemen kepada stakeholder berdasarkan kerangka aturan tertentu.

Harapan Investor dalam menginvestasikan modalnya di sebuah perusahaan adalah memperoleh profitabilitas. Kepentingan para pemilik modal perlu memperoleh kepastian dan terlindungi. Artinya modal yang diserahkan dapat dikelola dengan baik dan menghasilkan hasil imbalan yang memuaskan. Kondisi ini menjadi salah satu alasan, perlunya pengelolaan perusahaan yang baik, yang memungkinkan perusahaan terkelola secara efisien, efektif dan mencapai tujuannya.

Tata kelola perusahaan yang baik atau Good Corporate Governance

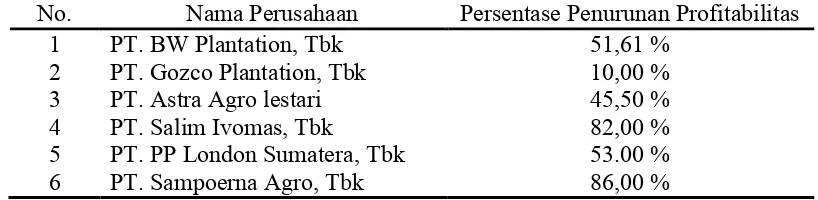

Perusahaan yang go publik seperti perusahaan sektor perkebunan merupakan jenis perusahaan yang membutuhkan modal yang sangat besar, dan berjangka panjang sehingga dana pihak ketiga sangat dibutuhkan untuk membantu perusahaan dalam mengembangkan perusahaan. Berdasarkan data yang dikeluarkan oleh Bursa Efek Indonesia (BEI) sejumlah emiten perkebunan yang sudah merilis laporan keuangan kuartal ketiga tahun 2013, sekitar enam emiten perkebunan mencatatkan penurunan laba perusahaan dari 45% - 86% untuk periode Januari sampai dengan September 2013.

Beberapa perusahaan yang mengalami penurunan profitabilitas selama kuartal ketiga tahun 2013 dijabarkan dalam Tabel 1.1.

Tabel 1.1 Penurunan Profitabilitas Perusahaan Tahun 2013

No. Nama Perusahaan Persentase Penurunan Profitabilitas

1 PT. BW Plantation, Tbk 51,61 %

2 PT. Gozco Plantation, Tbk 10,00 %

3 PT. Astra Agro lestari 45,50 %

4 PT. Salim Ivomas, Tbk 82,00 %

5 PT. PP London Sumatera, Tbk 53.00 %

6 PT. Sampoerna Agro, Tbk 86,00 %

Sumber : http://bisnis.liputan6.com

Penurunan profitabilitas perusahaan pada sektor perkebunan dapat menurunkan nilai perusahaan di mata investor. Hal ini tentunya akan menyebabkan penurunan minat investor untuk menginvestasikan dananya dalam perusahaan sehingga akan berdampak pada penurunan nilai saham perusahaan. Berdasarkan informasi tersebut, optimalisasi profitabilitas perusahaan merupakan salah satu cara yang digunakan perusahaan untuk menarik dana (modal) pihak ketiga agar mau menginvestasikan modalnya.

Fenomena lain yang ada yaitu keberadaan perusahaan yang ada menggambarkan bahwa tidak semua direksi yang terdapat di dalam perusahaan menyadari akan tugas dan tanggung jawabnya yang pada akhirnya menyebabkan perusahaan tidak berjalan dan atau tidak beroperasi sebagaimana yang diharapkan. Selain itu kompetensi dan integritas dewan komisaris yang ada di perusahaan yang lemah. Lemahnya posisi dan peranan dewan komisaris ini dikarenakan pengangkatan komisaris diberikan sebagai rasa penghargaan semata maupun berdasarkan hubungan keluarga atau kenalan dekat. Seringkali pula mantan pejabat pemerintah ataupun yang masih aktif, biasanya diangkat sebagai komisaris suatu perusahaan dengan tujuan agar mempunyai akses ke instansi pemerintah yang bersangkutan. Pengangkatan dewan komisaris sama sekali mengabaikan kriteria kompetensi dan integrigas. Hal inilah yang berimbas pada kualitas independensi komisaris. Padahal independensi komisaris merupakan hal yang sangat fundamental dalam melakukan fungsi pengawasan agar tercipta perusahaan yang corporate governance.

dilakukan oleh manajemen, para pemilik modal menugaskan dewan pengawas yang membawahi para pengelola perusahaan. Dewan pengawas dalam hal ini komisaris independen yaitu anggota dewan komisaris yang tidak memiliki hubungan dengan direksi, dewan komisaris dan pemegang saham, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat memengaruhi kemampuannya untuk bertindak independen.

Kecenderungan meningkatnya atau meluasnya kewenangan komisaris independen, apalagi dengan membawahi komite audit yang akan membuat tanggung jawab komisaris independen semakin besar dari anggota komisaris lainnya. Hal ini akan memunculkan sikap pesimis terhadap efektivitas dan keberadaan komisaris independen dalam rangka terciptanya penerapan GCG yang lebih baik.

Permasalahan lain yang timbul dalam GCG adalah akibat adanya masalah keagenan yaitu ketidakselarasan kepentingan dua kelompok pemilik perusahaan, yaitu antara controlling (pihak manajemen) dan minority shareholders (pemilik saham minoritas). Seringkali controlling mengendalikan keputusan manajemen yang merugikan minority shareholders. Selain itu, struktur kepemilikan yang menyebar (manager-controlled) juga memberikan kontribusi lebih terhadap terjadinya masalah keagenan dari pada struktur kepemilikan yang terkonsentrasi.

efektif melalui pengendalian oleh board of directors, pemilihan karyawan perusahaan dan pemberian kompensasi terhadap chief corporate officer.

Melihat fenomena ini, maka menjadi suatu kewajiban bagi perusahaan untuk mengaplikasikan GCG agar tujuan perusahaan dapat tercapai. Untuk itu, perusahaan melaksanakan berbagai aktivitas baik aktivitas operasional, pendanaan dan investasi. Dalam pelaksanaan ketiga aktivitas tersebut, perusahaan akan menggunakan modalnya dengan efektif dan efisien agar mampu menghasilkan profitabilitas yang maksimal.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Apakah dewan direksi, dewan komisaris, kepemilikian institusional, kepemilikan manajerial dan komisaris independen secara simultan dan parsial berpengaruh terhadap profitabilitas perusahaan perkebunan yang ada di Indonesia?

2. Apakah komisaris independen dapat memoderasi hubungan dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan perkebunan yang ada di Indonesia?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

2. Untuk menganalisis pengaruh dewan direksi, dewan komisaris, kepemilikan institusional dan kepemilikan manajerial terhadap profitabilitas perusahaan perkebunan yang ada di Indonesia dengan komisaris independen sebagai variabel moderating.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut ; 1. Perusahaan perkebunan.

Memberikan kontribusi pemikiran kepada manajemen perusahaan perkebunan dan para pemakai laporan keuangan dalam memahami dan menyikapi fenomena yang terkait dengan Good Corporate Governance sehingga dapat memaksimalkan profitabilitas perusahaan.

2. Pengembangan bidang akademik.

Sebagai sarana dalam menambah ilmu pengetahuian di bidang akuntansi khususnya tentang Good Corporate Governance dan profitabilitas perusahaan. 3. Peneliti

Hasil penelitian ini dapat berguna bagi pengembangan ilmu pengetahuan yang dijadikan sebagai bahan masukan dan referensi untuk penelitian lebih lanjut oleh calon peneliti berikutnya.

1.5. Originalitas Penelitian

– Owned Enterprises (SOEs)”. Perbedaan penelitian ini dengan penelitian Yonnedi & Sari (2009) adalah:

1. Penambahan variabel independen. Dalam penelitian yang dilakukan Yonnedi & Sari (2009) menggunakan tiga variabel independen yaitu ukuran dewan komisaris, komposisi dewan komisaris dan kepemilikan pemerintah. Sedangkan dalam penelitian ini variabel independen yang digunakan yaitu dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial dan komisaris independen.

2. Pengukuran variabel dependen yang digunakan. Variabel dependen penelitian yang buat Yonnedi & Sari yaitu kinerja perusahaan yang diukur dengan Return On Asset (ROA), Return On Equity (ROE) dan Sales Employe Ratio (SER). Pada penelitian ini variabel dependennya yaitu kinerja perusahaan yang berfokus pada profitabilitas perusahaan yang menggunakan alat ukur Return On Equity (ROE). Penulis memilih pengukuran profitabilitas dengan menggunakan ROE dengan alasan sesuai dengan variabel dalam penelitian ini yaitu struktur kepemilikan yang berhubungan dengan modal yang diinvestasikan oleh investor dalam sebuah perusahaan.

3. Objek yang dijadikan sampel. Perusahaan yang dijadikan sampel pada penelitian Yonnedi & Sari adalah perusahaan BUMN sedangkan dalam penelitian ini adalah berfokus pada perusahaan perkebunan yang ada di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori keagenan

Menurut Forum for Corporate Governance in Indonesia (FCGI),

pengelolaan dan pengendalian perusahaan dalam ekonomi modern semakin dipisahkan dari kepemilikan. Hal ini sejalan dengan teori keagenan yang menunjukkan pentingnya memisahkan manajemen perusahaan dari pemilik. Tujuan dari pemisahan tersebut adalah untuk menciptakan efisiensi dan efektifitas dengan mempekerjakan agen profesional dalam mengelola perusahaan. Hal ini bertujuan agar para manajemen perusahaan memiliki tanggung jawab untuk bertindak sebagai agen bagi pemilik. Sementara pemilik berusaha untuk memperoleh informasi, mengembangkan sistem insentif untuk memastikan tindakan agen demi kepentingan pemilik.

menyebabkan pemisahan fungsi antara kepemilikan di investor dan pengendalian di pihak manajemen (Jensen dan Meckling, 1976).

Kedua belah pihak terkait kerja sama dan kontrak yang menyatakan hak dan kewajiban masing-masing. Prinsipal menyediakan fasilitas dan dana untuk menjalankan perusahaan, sedangkan agen mempunyai kewajiban untuk mengelola apa yang ditugaskan oleh para pemegang saham kepadanya. Untuk kepentingan tersebut prinsipal akan memperoleh hasil berupa pembagian laba, sedangkan agen memperoleh gaji, bonus, dan berbagai kompensasi lainnya.

Dalam melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan pada agen tersebut. Pemisahan antara kepemilikan dan pengendalian perusahaan mendorong manajer untuk tidak memaksimalkan usahanya (Jensen dan Meckling, 1976). Dalam konteks perusahaan, masalah keagenan yang dihadapi investor mengacu pada kesulitan investor untuk memastikan bahwa dananya tidak disalahgunakan oleh manajemen perusahaan untuk mendanai kegiatan yang tidak menguntungkan (Wulandari, 2011). Menurut Jensen dan Meckling (1976), penyebab konflik antara manajer dan pemegang saham diantaranya adalah pembuatan keputusan yang berkaitan dengan aktivitas pencarian dana dan bagaimana dana yang diperoleh tersebut diinvestasikan.

Jika antar pemegang saham dan manajemen memiliki kepentingan yang berbeda, muncul konflik yang dinamakan konflik keagenan (agency conflict). Pemisahan fungsi antara pemilik dan manajemen ini memiliki dampak negatif yaitu keleluasaan manajemen atau pengelola perusahaan untuk memaksimalkan laba. Hal ini akan mengarah pada proses memaksimalkan kepentingan manajemen sendiri dengan biaya yang harus ditanggung oleh pemilik perusahaan. Kondisi ini terjadi karena asymmetry information antara manajemen dan pihak lain yang tidak memiliki sumber dan akses yang memadai untuk memperoleh informasi yang digunakan untuk memonitor tindakan manajemen (Richardson, 1998).

Manajemen dan pemilik melakukan kesepakatan atau kontrak kerja untuk mencapai manfaat yang diharapkan. Lambert (2001) menyatakan bahwa dalam kesepakatan tersebut diharapkan dapat memaksimumkan utilitas pemilik (principal), dan dapat memuaskan serta menjamin manajemen (agent) untuk menerima reward. Manfaat yang diterima oleh kedua belah pihak didasarkan pada kinerja yang diperoleh perusahaan. Pada umumnya kinerja perusahaan diukur dari profitabilitas dimana besarnya profitabilitas diinformasikan oleh manajemen kepada pihak pemilik melalui penyajian laporan keuangan.

Dengan teori keagenan maka dapat menjelaskan fenomena masalah keagenan di Indonesia khususnya di dalam struktur dewan dan struktur kepemilikan. Manajer mengendalikan perusahaan dan masalah keagenan yang terjadi antara pemegang saham dan manajer.

2.1.2. Profitabilitas perusahaan

keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi : aktiva, kewajiban, ekuitas, pendapatan, beban termasuk keuntungan dan kerugian, dan arus kas.

Laporan keuangan merupakan hasil akhir dari siklus akuntansi yang memberikan gambaran keuangan tentang suatu perusahaan yang secara periodik disusun oleh manajemen perusahaan. Laporan keuangan memiliki sifat historis yaitu memuat angka-angka tentang kinerja dan kondisi keuangan perusahaan pada masa yang lalu (Sumarsan, 2011).

Laporan keuangan yang dihasilkan perusahaan merupakan salah satu informasi yang dapat digunakan dalam menilai penerapan sumber daya yang dimiliki perusahaan, termasuk penerapan Good Corporate Governance. Profitabilitas perusahaan adalah ukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan.

melakukan kegiatan operasional. Kegiatan operasional ini dapat terlaksana jika perusahaan mempunyai sumber daya.

Profitabilitas dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Dengan adanya penerapan seluruh sumber daya yang ada di dalam perusahaan diharapkan memaksimalkan profitabilitas yang akan diperoleh oleh perusahaan. Pertumbuhan laba perusahaan yang baik mencerminkan penerapan dan seluruh sumber daya yang ada telah berjalan dengan baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan.

Untuk memperoleh profitabilitas perusahaan bisa diwujudkan dalam berbagai kegiatan untuk mencapai tujuan perusahaan karena setiap kegiatan tersebut memerlukan sumber daya, maka kinerja perusahaan akan tercermin dari penggunaan sumber daya untuk mencapai tujuan perusahaan. Selain melakukan kegiatan operasional perusahaan, baik itu melalui penjualan baik barang dan jasa maupun kegiatan lainnya, untuk memaksimalkan profitabilitas perusahaan, salah satunya bisa dilakukan dengan penerapan tata kelola perusahaan yang baik.

Berdasarkan alasan tersebut, diharapkan bahwa tata kelola perusahaan yang baik dapat meningkatkan kualitas pelaporan keuangan yang salah satunya adalah meningkatkan profitabilitas yang dilaporkan.

2.1.3. Good Corporate Governance

pemilik modal, komisaris, dewan pengawas dan direksi untuk meningkatkan keberhasilan dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika (Sutedi, 2012).

Implementasi GCG didukung oleh Peraturan tentang Badan Usaha Milik Negara yaitu Undang-undang No. 19 Tahun 2003 telah disahkan pada tanggal 19 Juni 2003. Keberadaan Undang-Undang BUMN tersebut diharapkan mampu memberikan sumbangan bagi perkembangan perekonomian nasional pada umumnya dan penerimaan negara pada khususnya, dimana BUMN sebagai suatu pilar pembangunan perekonomian perlu diberikan landasan hukum untuk lebih memacu pembangunan nasional.

Menurut Peraturan Menteri Negara BUMN No. PER-01/MBU/2011 tentang penerapan tata kelola perusahaan yang baik pada Badan Usaha Milik Negara, tata kelola perusahaan yang baik (Good Corporate Governance) adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

kewenangan perusahaan dalam memberikan pertanggungjawaban kepada

shareholder khususnya, dan stakeholder pada umumnya.

Sutedi (2012) mengemukakan bahwa GCG secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholder.

Berdasarkan beberapa defenisi di atas disimpulkan bahwa GCG pada intinya adalah mengenai suatu sistem, proses dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholder) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan organisasi.

Sementara itu corporate governance juga memiliki beberapa prinsip dasar yang menurut versi FCGI meliputi:

1. Adanya hak–hak pemegang saham yang harus diberi informasi yang benar dan tepat waktu, ikut berperan serta dalam pengambilan keputusan mengenai perubahan yang mendasar, dan turut memperoleh bagian keuntungan,

2. Adanya perlakuan yang sama terhadap para pemegang saham terutama kepada pemegang saham minoritas dan asing, dengan keterbukaan (transparansi) informasi penting, melarang pembagian untuk pihak sendiri, dan melarang perdagangan saham oleh orang dalam (insider trading),

3. Diakuinya peran pemegang saham bersama pemegang kepentingan lain dalam menciptakan kekayaan, lapangan kerja, dan perusahaan yang sehat,

5. Adanya tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham.

Hasil kajian Salim dalam Sutedi (2012) menyatakan bahwa wilayah permasalahan corporate governance adalah sebagai berikut :

a. Dipisahnya pemilik dengan pengelola perusahaan b. Struktur kepemilikan yang beraneka ragam c. Pengawasan dari pemegang saham

d. Monitoring kreditor, disiplin dan proteksi e. Pasar untuk kontrol perusahaan

f. Pengatur pusat sekuritas g. Persaingan pasar

h. Keungan korporasi

Tujuan GCG pada intinya adalah menciptakaan nilai tambah bagi semua pihak yang berkepentingan (Arifin, 2006). Pihak-pihak tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan pihak lain yang berkepentingan. Dalam praktiknya, GCG berbeda di setiap negara dan perusahaan karena berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini menimbulkan beberapa versi yang menyangkut prinsip GCG, namun demikian pada dasarnya mempunyai banyak kesamaan.

Menurut Organization for Economic Corporation and Development

1. Kewajaran (fairness). Prinsip kewajaran menekankan pada adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing serta investor lainnya. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah yang timbul dari adanya hubungan kontrak antara pemilik dan manajer karena diantara kedua pihak tersebut memiliki kepentingan yang berbeda salah satu cara mengatasinya adalah dengan menjual saham kepada manager.

2. Akuntabilitas (accountability). Prinsip akuntabilitas berhubungan dengan adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan komisaris, direksi independen, dan komite audit. Akuntabilitas diperlukan sebagai salah satu solusi mengatasi agency problem yang timbul antara pemegang saham dan direksi serta pengendaliannya oleh komisaris.

3. Transparansi (transparency). Prinsip dasar transparansi berhubungan dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan investor akan sangat tergantung dengan kualitas informasi yang disampaikan perusahaan. Prinsip transparansi ini menghendaki adanya keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam penyajian (disclosure) informasi yang dimiliki perusahaan.

responsibilitas ini penekanannya diberikan kepada kepentingan stakeholders

perusahaan.

Manfaat penerapan tata kelola perusahaan yang baik menurut Prijambodo (2012) lebih rinci diuraikan sebagai berikut :

1. Meningkatnya nilai (value) organisasi, berarti nilai koperasi terutama kepentingan dan perlindungan shareholders, sehingga terbangun kepercayaan dan kredibilitas koperasi di mata anggota, mitra dan stakeholders lain. 3

2. Sumber-sumber daya organisasi dapat dimanfaatkan dengan baik, tepat sasaran, tepat waktu, tepat ukuran, minimalisasi pemborosan dan penyimpangan sehingga terwujud efisiensi dan efektivitas organisasi.

3. Organ-organ organisasi, berarti perangkat organisasi rapat anggota, pengurus dan pengawas berfungsi optimal, memungkinkan peningkatan kinerja perangkat organisasi koperasi, penanganan resiko yang tepat, sehingga mencapai kinerja optimal.

Jika perusahaan benar-benar menerapkan prinsip-prinsip GCG, investor akan lebih percaya terhadap perusahaan. Jadi baik buruknya penerapan GCG akan berpengaruh terhadap profitabilitas perusahaan yang tujuan akhirnya meningkatkan nilai suatu perusahaan.

Selain itu struktur kepemilikan perusahaan akan memiliki motivasi yang berbeda dalam hal mengawasi atau memonitor perusahaan serta manajemen dan dewan direksinya. Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham (Muttaqin, 2013). Kepemilikan perusahaan bisa saja terjadi secara anonim lewat pembelian kepemilikan perusahaan lewat mekanisme modal (Prasetiyantoko, 2008). Kepemilikan perusahaan merupakan dua mekanisme yang dapat mengendalikan masalah keagenan yang ada di suatu perusahaan yang akhinya dapat memaksimalkan pencapaian profitabilitas perusahaan khusunya perusahaan perkebunan baik BUMN maupun perusahaan swasta yang ada di Indonesia. Dalam penelitian ini mekanisme GCG yang akan teliti yaitu dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial dan komisaris independen.

2.1.3.1 Dewan direksi

Menurut Yusrizal (2011) direksi adalah organ perseroan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan perseroan, sesuai dengan maksud dan tujuan perseroan serta mewakili perseroan, baik di dalam maupun di luar pengadilan sesuai dengan ketentuan anggaran dasar.

Tugas dan tanggung jawab direksi menurut peraturan tersebut yaitu : a. Direksi harus melaksanakan tugasnya dengan itikad baik untuk kepentingan

BUMN dan sesuai dengan maksud dan tujuan BUMN, serta memastikan agar BUMN melaksanakan tanggung jawab sosialnya serta memperhatikan kepentingan dari berbagai pemangku kepentingan sesuai dengan ketentuan peraturan perundang-undangan.

b. Salah seorang anggota direksi ditunjuk oleh rapat direksi sebagai penanggung jawab dalam penerapan dan pemantauan GCG di BUMN yang bersangkutan. c. Direksi harus menyampaikan informasi mengenai identitas,

pekerjaan-pekerjaan utamanya, jabatan dewan komisaris di anak perusahaan/perusahaan patungan dan/atau perusahaan lain, termasuk rapat-rapat yang dilakukan dalam satu tahun buku (rapat internal maupun rapat gabungan dengan dewan komisaris), serta gaji, fasilitas, dan/atau tunjangan lain yang diterima dari BUMN yang bersangkutan dan anak perusahaan/perusahaan patungan BUMN yang bersangkutan, untuk dimuat dalam laporan tahunan BUMN.

d. Direksi wajib melaporkan kepada BUMN mengenai kepemilikan sahamnya dan/atau keluarganya (istri/suami dan anak-anaknya) pada BUMN yang bersangkutan dan perusahaan lain, termasuk setiap perubahannya.

2.1.3.2 Dewan komisaris

kepentingan BUMN dan sesuai dengan maksud dan tujuan BUMN, dan tidak dimaksudkan untuk kepentingan pihak atau golongan tertentu.

Menurut Yusrizal (2011) komisaris merupakan organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasehat kepada dewan direksi.

Studi yang dilakukan oleh McKinsey & Co. dalam Prasetyantoko (2008) dengan tajuk Investor Opinion Study menyimpulkan bahwa sebagian besar investor menganggap untuk menilai kinerja keuangan perusahaan, pertama-tama mereka perlu melakukan evaluasi mengenai peran dewan pengawas dalam melakukan tugasnya. Selain itu, dalam study tersebut dinyatakan bahwa lebih dari 80 persen investor mengatakan mereka rela membayar lebih untuk saham-saham perusahaan yang dikelola dengan baik.

Peran dewan komisaris dalam suatu perusahaan lebih ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Peran komisaris ini diharapkan akan meminimalisir permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham. Oleh karena itu dewan komisaris seharusnya dapat mengawasi kinerja dewan direksi sehingga kinerja yang dihasilkan sesuai dengan kepentingan pemegang saham (Wardhani, 2006).

Menurut peraturan menteri BUMN No. PER-01/MBU/2011 pasal 12 Dewan komisaris memiliki fungsi dan tanggung jawab sebagai berikut :

2. Dewan komisaris bertanggung jawab dan berwenang melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai BUMN (usaha BUMN) dan memberikan nasihat kepada direksi. 3. Pengawasan dan pemberian nasihat sebagaimana dimaksud pada ayat (2),

dilakukan untuk kepentingan BUMN dan sesuai dengan maksud dan tujuan BUMN, dan tidak dimaksudkan untuk kepentingan golongan tertentu.

4. Dewan komisaris membuat pembagian tugas yang diatur mereka sendiri. 5. Dewan komisaris wajib menyusun rencana kerja dan anggaran tahunan

Dewan komisaris yang merupakan bagian yang tak terpisahkan dan RKAP. 6. Dewan komisaris wajib menyampaikan laporan tentang tugas pengawasan

yang telah dilakukan selama tahun buku yang baru lampau kepada RUPS/Menteri.

7. Dewan komisaris harus memantau dan memastikan bahwa GCG telah diterapkan secara efektif dan berkelanjutan.

8. Dewan komisaris harus memastikan bahwa dalam laporan tahunan BUMN telah memuat informasi mengenai identitas, pekerjaan-pekerjaan utamanya, jabatan dewan komisaris di perusahaan lain, termasuk rapat yang dilakukan dalam satu tahun buku (rapat internal maupun rapat gabungan dengan direksi), serta honorarium, fasilitas, dan/atau tunjangan lain yang diterima dari BUMN yang bersangkutan.

10. Mantan anggota direksi BUMN dapat menjadi anggota dewan komisaris pada BUMN yang bersangkutan, setelah tidak menjabat sebagai anggota direksi BUMN yang bersangkutan sekurang-kurangnya 1 (satu) tahun.

2.1.3.3 Kepemilikan institusional

Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Kepemilikan institusional dalam proporsi yang besar juga mempengaruhi nilai perusahaan. Nilai perusahaan dapat meningkat jika lembaga institusi mampu menjadi alat pemonitoran yang efektif.

Kepemilikan institusional adalah kepemilikan saham perusahaan oleh institusi keuangan, seperti perusahaan asuransi, bank, dana pensiun, dan asset management (Koh, 2003 dalam Veronica dan Bachtiar, 2005). Investor institusional memiliki kapabilitas untuk menganalisis laporan keuangan secara langsung dibandingkan investor individual. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 5%) mengindikasikan kemampuannya untuk memonitor manajemen (Arif, 2006).

Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk memaksimalkan profitabilitas perusahaan.

2.1.3.4 Kepemilikan manajerial

Kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara pemegang saham dengan manajer, semakin meningkat proporsi kepemilikan saham manajerial maka semakin baik kinerja perusahaan. Pada perusahaan dengan kepemilikan manajerial yang sekaligus pemegang saham tentunya akan menselaraskan kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham. Sementara dalam perusahaan tanpa kepemilikan manajerial, manajer yang bukan pemegang saham kemungkinan hanya mementingkan kepentingannya sendiri.

manajer dan pemegang saham, sehingga dapat meningkatkan nilai perusahaan. Kepemilikan manajerial berpengaruh pada nilai perusahaan (Nurlela dan Islahuddin, 2008).

Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam mengambil suatu keputusan, karena manajemen akan ikut merasakan manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila mereka salah dalam mengambil keputusan.

2.1.3.5 Komisaris independen

Dalam rangka memberdayakan fungsi pengawasan dewan komisaris, keberadaan komisaris independen sangat diperlukan. Secara langsung keberadaan komisaris independen menjadi penting, karena didalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas) serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat didalam pembiayaan usahanya.

Gani (2005) mendefenisikan komisaris independen merupakan anggota komisaris yang berasal dari luar perusahaan (tidak memiliki hubungan afiliasi dengan perusahaan) yang dipilih secara transparan dan independen, memiliki integritas dan kompetensi yang memadai, bebas dari pengaruh yang berhubungan dengan kepentingan pribadi atau pihak lain, serta dapat bertindak secara objektif dan independen dengan berpedoman pada perinsip-perinsip GCG (transparency, accountability, responsibility, fairness).

Berdasarkan Pedoman Good Corporate Governance, komposisi atau jumlah Komisaris Independen tidak ditentukan dalam jumlah tertentu namun demikian jumlah atau komposisi komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan. Adapun kriteria yang ditetapkan yaitu salah satu dari Komisaris Independen harus mempunyai latar belakang akuntansi atau keuangan.

Menurut Peraturan Bapepam-LK tentang Kajian tentang Pedoman Good Corporate Governance kriteria Komisaris Independen secara rinci yaitu :

a. Berasal dari luar Emiten atau Perusahaan Publik

b. Tidak mempunyai saham Emiten atau Perusahaan Publik baik langsung maupun tidak langsung

c. Tidak mempunyai hubungan Afiliasi dengan Komisaris, Direksi dan Pemegang saham Utama Emiten atau Perusahaan Publik

d. Tidak mempunyai hubungan usaha dengan Emiten atau Perusahaan Publik baik langsung maupun tidak langsung

termasuk kepentingan perusahaan dan kepentingan stakeholder sebagai prinsip utama dalam pengambilan keputusan oleh dewan komisaris.

Dalam upaya untuk melaksanakan tanggung jawabnya dengan baik maka komisaris independen harus secara proaktif mengupayakan agar dewan komisaris melakukan pengawasan dan memberikan nasehat kepada direksi yang terkait dengan, namun tidak terbatas pada hal-hal sebagai berikut:

a. Memastikan perusahaan memiliki strategi bisnis yang efektif, termasuk di dalamnya memantau jadwal, anggaran dan efektifitas strategi tersebut.

b. Memastikan bahwa perusahaan mengangkat eksekutif dan manajer-manajer profesional.

c. Memastikan bahwa perusahaan memiliki informasi, sistem pengendalian, dan sistem audit yang bekerja dengan baik.

d. Memastikan perusahaan mematuhi hukum dan perundangan yang berlaku maupun nilai yang ditetapkan perusahaan dalam menjalankan operasinya. e. Memastikan resiko dan potensi krisis selalu diidentifikasikan dan dikelola

dengan baik.

f. Memastikan prinsip dan praktek GCG dipatuhi dan diterapkan dengan baik. Tugas Komisaris independen sebagaimana yang dimaksud pada butir f di atas antara lain berupa:

a. Menjamin transparansi dan keterbukaaan laporan keuangan perusahaan. b. Perlakuan yang adil terhadap pemegang saham minoritas dan stakeholder

yang lain.

d. Kepatuhan perusahaan pada undang-undang dan peraturan yang berlaku. e. Menjamin akuntabilitas organ perseroan.

Keberadaan komisaris independen bertujuan untuk menciptakan iklim yang lebih objektif, independen dan menjaga fairness serta memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap kepentingan pemegang saham minoritas, bahkan kepentingan stakehorlder lainnya. Komisaris independen sangat dibutuhkan oleh perusahaan yang ada terutama bagi perusahaan publik. Dengan adanya komisaris independen semua pihak yang berkepentingan mendapatkan manfaat yang besar, terutama terbentuknya situasi yang suitabel dengan prinsip GCG, dimana komisaris dapat memberikan pandangan dengan independensi dan akuntabilitas yang lebih tinggi.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Penelitian tentang GCG sebelumnya telah banyak dilakukan oleh penelitian sebelumnya. Dalam kesempatan ini peneliti ingin melakukan penelitian pada perusahaan perkebunan yang ada di Indonesia dengan menambah lama tahun data yang akan digunakan.

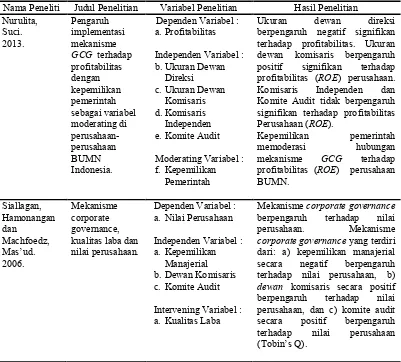

Penelitian yang dilakukan Kemalasari (2009) menunjukkan bahwa Secara simultan dan parsial penerapan Good Corporate Governance seperti dewan komisaris, kepemilikan institusional dan komite audit tidak berpengaruh terhadap kinerja perusahaan dengan empat indikator, ROA, NPM, BOPO, dan ROE, bahkan komite audit mempunyai pengaruh yang negative terhadap NPM serta Kepemilikan institusional terhadap ROE.

independen, ukuran dewan komisaris dan komite audit berpengaruh signifikan terhadap kinerja keuangan. Melalui manajemen laba secara simultan kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris independen, ukuran dewan komisaris dan komite audit berpengaruh signifikan terhadap kinerja keuangan. Kepemilikan institusional, ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba dan kinerja keuangan. Kepemilikan manajerial dan komite audit tidak berpengaruh terhadap manajemen laba maupun kinerja keuangan. Komposisi dewan komisaris independen berpengaruh signifikan terhadap manajemen laba tetapi tidak terhadap kinerja keuangan. Manajemen laba tidak berpengaruh signifikan terhadap kinerja keuangan.

Penelitian Siallangan dan Machfoedz (2006) menunjukkan bahwa Mekanisme corporate governance secara statistik berpengaruh terhadap nilai perusahaan. Mekanisme corporate governance yang terdiri dari: a) kepemilikan manajerial secara negatif berpengaruh terhadap nilai perusahaan, b) dewan komisaris secara positif berpengaruh terhadap nilai perusahaan, dan c) komite audit secara positif berpengaruh terhadap nilai perusahaan (Tobin’s Q).

Sedangkan penelitian Yonedi dan Sari (2009) menunjukkan bahwa Terdapat hubungan yang positif signifikan mengenai pengaruh dewan komisaris terhadap ukuran kinerja perusahaan yang diukurdengan ROA,ROE dan Sales Employe Ratio (SER). Adanya pengaruh negatif signifikan dari komposisi dewan komisaris terhadap kinerja perusahaan yang diukur dengan ROA namun tidak berdampak signifikan terhadap ROE dan SER. Kepemilikan pemerintah memiliki dampak negatif signifikan terhadap kinerja perusahaan yang diukur dengan ROA

dan ROE.

[image:49.595.113.514.388.750.2]Berikut ini disajikan beberapa peneliti terdahulu yang telah melakukan penelitian sebelumnya.

Tabel 2.1 Daftar penelitian terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Nurulita, Suci. 2013. Pengaruh implementasi mekanisme

GCG terhadap

profitabilitas dengan kepemilikan pemerintah sebagai variabel moderating di perusahaan-perusahaan BUMN Indonesia.

Dependen Variabel : a.Profitabilitas

Independen Variabel : b.Ukuran Dewan

Direksi c.Ukuran Dewan

Komisaris d.Komisaris Independen e.Komite Audit

Moderating Variabel : f. Kepemilikan

Pemerintah

Ukuran dewan direksi berpengaruh negatif signifikan terhadap profitabilitas. Ukuran dewan komisaris berpengaruh positif signifikan terhadap profitabilitas (ROE) perusahaan. Komisaris Independen dan Komite Audit tidak berpengaruh signifikan terhadap profitabilitas Perusahaan (ROE).

Kepemilikan pemerintah memoderasi hubungan mekanisme GCG terhadap profitabilitas (ROE) perusahaan BUMN. Siallagan, Hamonangan dan Machfoedz, Mas’ud. 2006. Mekanisme corporate governance, kualitas laba dan nilai perusahaan.

Dependen Variabel : a. Nilai Perusahaan

Independen Variabel : a. Kepemilikan

Manajerial b. Dewan Komisaris c. Komite Audit

Intervening Variabel : a. Kualitas Laba

Mekanisme corporate governance

berpengaruh terhadap nilai perusahaan. Mekanisme

corporate governance yang terdiri

dari: a) kepemilikan manajerial secara negatif berpengaruh terhadap nilai perusahaan, b)

dewan komisaris secara positif

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Kemalasari,

Endang. 2009.

Pengaruh penerapan GCG

terhadap kinerja perusahaan perbankan yang terdafta di Bursa Efek Indonesia.

Dependen Variabel : a.Kinerja perusahaan

Independen Variabel : a.Dewan Komisaris b.Kepemilikan

Institusional c.Komite Audit

Secara simultan dan parsial penerapan GCG (dewan komisaris, kepemilikan institusional dan komite audit) tidak berpengaruh terhadap kinerja perusahaan (ROA, NPM,

ROE, BOPO, dan ROE).

Sibarani, Jojor Lisbet. 2010. Analisis pengaruh corporate governance terhadap kinerja keuangan pada perusahaan consumer goods yang terdaftar di BEI dengan manajemen laba sebagai variabel intervening.

Dependen Variabel : a. Kinerja keuangan

(Cash Flow ROA)

Independen Variabel : a. Corporate governance b. Kepemilikan institusional c. Kepemilikan manajerial d. Komposisi e. Komisaris independen f. Ukuran dewan

komisaris g. Komite audit

Intervening Variabel : a. Manajemen laba

Secara simultan kepemilikan institusional, kepemilikan manajerial, komposisi dewan komisaris independen, ukuran dewan komisaris dan komite audit berpengaruh signifikan terhadap kinerja keuangan.

Kepemilikan institusional, ukuran dewan komisaris berpengaruh signifikan terhadap manajemen laba dan kinerja keuangan. Kepemilikan manajerial dan komite audit tidak berpengaruh terhadap manajemen laba maupun kinerja keuangan.

Komposisi dewan komisaris independen tidak berpengaruh signifikan terhadap kinerja keuangan. Yonedi, Efa dan Sari, Dewi Yulia. 2009. Impact of Corporate Governance Mechanisms on Firm Performance; Evidence from Indonesia’s State – Owned Enterprises (SOEs)

Dependen Variabel : a. Kinerja perusahaan

Independen Variabel : a. Ukuran dewan

komisaris b. Komposisi dewan

komisaris c. Kepemilikan

pemerintah

Terdapat hubungan yang positif signifikan mengenai pengaruh dewan komisaris terhadap ukuran kinerja perusahaan (ROA, ROE

dan SER).

Adanya pengaruh negatif signifikan dari komposisi dewan komisaris terhadap ROA namun tidak berdampak signifikan terhadap ROE & SER.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

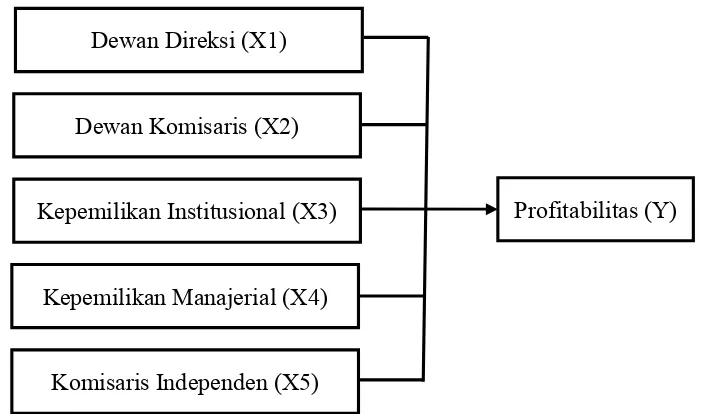

Penerapan Good Corporate Governance merupakan keharusan dalam perusahaan untuk memenuhi tuntutan efisiensi dan pencapaian profit dan tujuan. Agar penerapan GCG di perusahaan dapat berjalan dengan baik, maka dalam perusahaan perlu dilengkapi beberapa perangkat antara lain dewan komisaris, dewan direksi, komisaris independen dan komite yang ada dibawah dewan komisaris serta struktur kepemilikan modal perusahaan. Sesuai dengan teori perusahaan yang menerapkan tata kelola adalah perusahaan yang memenuhi kepentingan pemegang saham yaitu memaksimalkan kekayaan. Dengan demikian penerapan GCG secara optimal akan mampu mendorong peningkatan profitabilitas perusahaan.

Ukuran dewan direksi dalam perusahaan menunjukkan seberapa besar kemampuan dewan direksi dalam memberdayakan segala sumber daya dengan efektif dan efisien dalam menjalankan perusahaan. Ukuran dewan direksi yang lebih besar dapat memonitor proses pelaporan keuangan dengan lebih efektif dibandingkan ukuran dewan direksi yang lebih kecil, sehingga semakin besar ukuran dewan direksi, maka semakin tinggi profitabilitas yang dapat dicapai.

direksi akan semakin baik pula. Sehingga semakin besar komposisi dewan komisaris, maka akan semakin tinggi profitabilitas perusahaan yang dapat dicapai. Classens et al (1996) mengemukakan bahwa kepemilikan perusahaan oleh institusional seperti Bank akan menurunkan kemungkinan perusahaan mengalami kebangkrutan bila dibandingkan dengan struktur kepemilikan yang dimiliki oleh dewan direksi atau dewan komisaris. Apabila perusahaan tersebut dimiliki oleh instansi seperti bank, ketika perusahaan menghadapi masalah yang berhubungan dengan keuangan, maka perusahaan akan lebih mudah mendapatkan suntikan dana dari institusi tersebut. Hal ini berarti bahwa perusahaan tidak akan langsung mengalami kerugian. Dengan demikian semakin tinggi persentase kepemilikan institusional dalam perusahaan maka akan dapat meningkatkan profitabilitas perusahaan.

Sementara komisaris independen dalam menjalankan fungsinya untuk memberikan penilaian independen yang dapat menjadi pertimbangan manajemen dalam pengambilan keputusan agar tidak terjadi konflik kepentingan antara pemegang saham (kepemilikan institusional) dan manajemen. Melalui perannya dalam menjalankan fungsi pengawasan, komisaris independen dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga berpengaruh terhadap peningkatan profitabilitas perusahaan.

[image:53.595.138.490.380.587.2]Penerapan GCG dalam perusahaan seperti dewan direksi, dewan komisaris, kepemilikan institusional, kepemilikan manajerial dan komisaris independen terhadap profitabilitas perusahaan dapat digambarkan dalam kerangka konseptual sebagai berikut :

Gambar 3.1 Kerangka konsep penerapan GCG terhadap profitabilitas Kinerja dewan direksi yang sesuai dengan yang diharapkan oleh pemegang saham akan membuat operasi perusahaan berjalan dengan lancar, dan akan meningkatkan profitabilitas perusahaan. Teori keagenan yang dikemukan oleh Jensen and Meckling (1976) bahwa masalah keagenan yang dihadapi oleh pemegang saham mengacu kepada kesulitan investor untuk memastikan dananya

Dewan Direksi (X1)

Profitabilitas (Y) Dewan Komisaris (X2)

Kepemilikan Institusional (X3)

Kepemilikan Manajerial (X4)

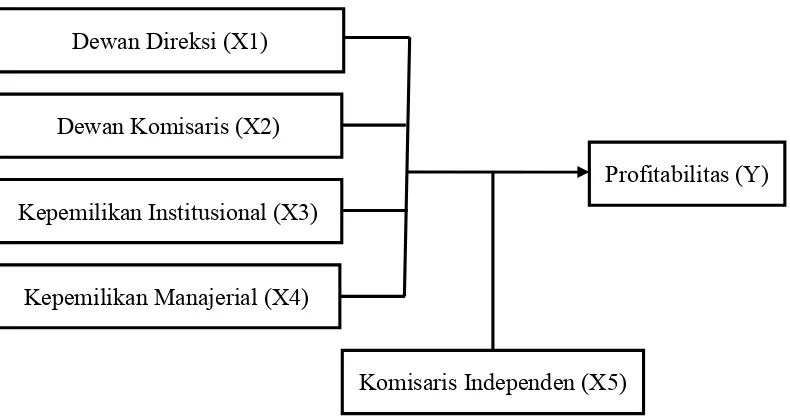

tidak disalahgunakan oleh manajemen perusahaan untuk mendanai kegiatan yang tidak mendatangkan menguntungkan. Untuk menjamin hal tersebut komisaris independen memberikan penilaian independen yang dapat menjadi pertimbangan dewan direksi dalam pengambilan keputusan. Melalui perannya dalam menjalankan fungsi pengawasan, komisaris independen dapat mempengaruhi pihak manajemen dalam mengambil keputusan sehingga berpengaruh terhadap peningkatan profitabilitas perusahaan. sehingga disimpulkan adanya pengaruh antara dewan direksi dengan komisaris independen terhadap profitabilitas perusahaan.

Dewan komisaris mengawasi kinerja yang dilakukan oleh manajemen perusahaan. Permasalahan dalam penerapan corporate governance adalah adanya

CEO yang memiliki kekuatan yang lebih besar dibandingkan dengan dewan komisaris. Efektivitas pengawasan dewan komisaris dalam menyeimbangkan kekuatan CEO tersebut sangat dipengaruhi oleh tingkat indepedensi dari dewan komisaris tersebut. Oleh sebab itu dewan komisaris perlu untuk membentuk komisaris independen yang benar-benar independensi dari keinginan pemilik saham dan manajemen, sehingga komisaris independen akan mengurangi kecurangan pelaporan keuangan.

komisaris dalam fungsinya sebagai dewan pengawas. Oleh sebab itu keberadaan komisaris independen bisa memperkuat pengaruh kepemilikan institusional terhadap profitabilitas perusahaan.

Kepemilikan manajerial merupakan pemegang saham yang juga sekaligus pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan sehingga bisa saja manajer melakukan berbagai cara di luar dari ketentuan untuk memaksimalkan keuntungan. Komisaris independen berfungsi untuk melakukan pengawasan secara independen kepada manajemen agar apa yang dilakukan oleh manajer perusahaan sesuai dengan ketentuan yang ada dalam perusahaan.

Intensitas pengawasan yang terus menerus mensyaratkan aktivitas dan perhatian dari komisaris independen di dalam mengawasi kegiatan perseroan. Kesungguhan dan kesanggupan komisaris independen untuk benar-benar independen dan mampu menolak pengaruh, intervensi atau tekanan dari manajemen ataupun pemegang saham yang memiliki kepentingan atas keputusan tertentu. Oleh sebab itu komisaris independen dituntut untuk terhindar dari unsur benturan kepentingan berbagai kepentingan pihak tertentu. Adanya komisaris independen diharapkan mampu meningkatkan fungsi dewan komisaris sehingga tercipta GCG di dalam perusahaan. Oleh sebab itu keberadaan komisaris independen bisa memperkuat pengaruh manajemen dan struktur