PENDAHULUAN

Latar Belakang

Kualitas audit menurut De Angelo yang dikutip oleh Alim dkk. 2007) adalah probabilitas auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien. Menurut Peraturan Menteri Pendayagunaan Aparatur Negara Nomor PER/05/M.PAN/03/2008, diperlukan pengukuran kualitas pemeriksaan laporan keuangan, khususnya yang dilakukan oleh Otoritas Pengawasan Internal Negara (APIP). menggunakan standar pemeriksaan keuangan negara (SPKN) yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007. Dengan demikian, dapat dikatakan bahwa kualitas pemeriksaan pada inspektorat dalam hal ini Provinsi Gorontalo masih tergolong rendah. .

Berdasarkan hal tersebut penulis tertarik untuk meneliti kualitas audit pada Inspektorat Provinsi Sulawesi Selatan dengan menggunakan independensi sebagai variabel penelitian.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teoritis

- Pengertian Audit

- Standar Audit

- Pengertian Kualitas Audit

- Faktor-faktor yang Mempengaruhi Kualitas Audit

- Indenpendensi

- Faktor-faktor yang Dapat Mempengaruhi Indenpendensi

- Gangguan Indenpendensi

Menurut Arens (2004), sesuai dengan standar umum dalam Standar Profesional Akuntan Publik, auditor wajib mempunyai pengalaman kerja yang cukup pada profesi yang dipraktikkannya, serta wajib memenuhi kualifikasi teknis dan pengalaman di bidang industri yang digelutinya. . terlibat dalam. Akuntan publik dapat kehilangan independensinya jika mempunyai kepentingan finansial dan hubungan bisnis dengan klien yang diauditnya. Dengan demikian, kantor akuntan publik yang lebih besar diyakini lebih independen dibandingkan kantor akuntan publik yang kecil.

Yakni Anda akan kehilangan klien karena klien akan mencari kantor akuntan publik lain atau mengeluarkan pendapat sesuai permintaan klien.

Penelitian Terdahulu

Berdasarkan hasil peneliti berhasil membuktikan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit dan menemukan bukti empiris bahwa independensi berpengaruh signifikan terhadap kualitas audit 2. Namun pengujian secara parsial menunjukkan bahwa karakteristik auditor ada dari pendidikan latar belakang, keterampilan profesional dan pendidikan profesional. Etika dan independensi mempunyai pengaruh positif yang signifikan terhadap kualitas pemeriksaan pemerintah di BPKP. faktor yang mempengaruhi kualitas hasil audit sektor publik.

Pengaruh independensi auditor dan kompetensi auditor terhadap skeptisisme profesional auditor dan implikasinya terhadap kualitas audit.

Kerangka Pikir

Hipotesis

Tempat dan Waktu Penelitian

Jenis dan Sumber Data

Teknik Pengumpulan Data

Populasi dan Sampel

Definisi Operasional dan Pengukuran Variabel

Kualitas hasil audit dapat diartikan sebagai keyakinan ahli terhadap pekerjaan audit bahwa terdapat kemungkinan terdeteksinya kesalahan dalam sistem akuntansi perusahaan atau ditemukannya salah saji material dalam laporan keuangan, untuk kemudian dijawab dan dilaporkan kepada pihak yang berwenang. Pernyataan ini menggambarkan tingkat persepsi auditor terhadap kualitas proses audit, kualitas hasil audit, dan tindak lanjut hasil audit. Menurut Sunyot, skala Ordinal/Likert adalah skala yang mengukur derajat setuju atau tidak setujunya responden terhadap serangkaian pernyataan yang mengukur suatu hal.

Setiap pernyataan variabel dalam kuesioner mengacu pada skala likert, dimana setiap pernyataan variabel dibuat dengan menggunakan skala kategori jawaban 1-5, yang mana setiap jawaban diberi poin atau bobot yaitu jumlah poin antara 1 sampai dengan 5.

Metode Analisis

Regresi linier sederhana merupakan model regresi linier yang variabel terikatnya merupakan fungsi linier dari variabel bebas. Uji validitas dilakukan untuk melihat sejauh mana suatu instrumen dapat digunakan untuk mengukur apa yang seharusnya diukur, sedangkan uji reliabilitas digunakan untuk melihat sejauh mana suatu instrumen apabila digunakan berulang kali untuk mengukur objek yang sama akan menghasilkan hasil yang memuaskan. data yang sama. Untuk menguji validitas dapat dilakukan dengan menghitung korelasi setiap item pernyataan dengan total skor.

Dengan demikian, jika korelasi antara butir soal dengan skor total kurang dari 0,3 maka butir soal pada instrumen dinyatakan tidak valid (Masrun, 1979 dalam Sugiyono. Jika rhitung ≥ rkritis maka pernyataan tersebut dinyatakan valid - Jika rhitung < rkritis maka pernyataan tersebut dinyatakan tidak valid 2) Uji Reliabilitas. Uji reliabilitas dilakukan dengan teknik split genap, dimana penelitian dilakukan dengan mengelompokkan skor item bernomor ganjil sebagai split pertama dan kelompok skor item bernomor genap sebagai split kedua.

Uji normalitas yang digunakan dalam penelitian antara lain uji Kolmogorov-Smirnov, pengujian tersebut dapat dilakukan dengan program SPSS yaitu normal probabilitas plot. Dasar pengambilan keputusan adalah jika nilai probabilitas lebih besar dari tingkat kesalahan 5% (0,05), maka dapat disimpulkan bahwa nilai sisa model regresi berdistribusi normal. 2) Asumsi heteroskedastisitas, asumsi ini akan menyebabkan interpretasi koefisien regresi menjadi tidak efektif dan hasil estimasi mungkin kurang dari yang seharusnya. Jika nilai signifikansi antara variabel independen dengan residu absolut lebih dari 0,05 maka tidak terjadi masalah heteroskedastisitas. . Uji koefisien parsial adalah untuk mengetahui pengaruh masing-masing variabel independen secara parsial (dengan sendirinya) terhadap variabel dependen.

Kemudian untuk mengetahui apakah variabel independen (secara parsial) mempunyai pengaruh negatif yang nyata (signifikan) terhadap variasi variabel dependen, dilakukan dengan membandingkan nilai t hitung dengan nilai t tabel pada tingkat signifikan (dan a of freedom (df) (df = n-k-1) Jika –t tabel ≤ t hitung, maka Ho diterima dan Ha ditolak. Jika –t tabel ≥ t hitung, maka Ho diterima dan Ha ditolak. Jika –t tabel ≤ t hitung ≤ t tabel, maka Ho diterima dan Ha ditolak.

GAMBARAN UMUM OBJEK PENELITIAN

- Sejarah Singkat Inspektorat Provinsi Sulawesi Selatan

- Visi dan Misi

- Struktur Organisasi

- Pembagian Tugas

Penelitian ini merupakan hasil studi lapangan yang dilakukan oleh auditor mengenai pengaruh independensi terhadap kualitas audit pada Inspektorat Provinsi Sulawesi Selatan, yang diambil dengan menggunakan teknik kuesioner. Pengujian ini dilakukan dengan tujuan untuk melihat besarnya hubungan yang terjadi antar variabel yang diteliti dengan skala likert, serta untuk menganalisis dan mengevaluasi sejauh mana pengaruh independensi terhadap kualitas audit pada Inspektorat Provinsi Sulawesi Selatan. . Untuk itu perlu dilakukan pengujian hipotesis sebelumnya yaitu “Independensi berpengaruh terhadap kualitas audit pada Inspektorat Provinsi Sulawesi Selatan”.

Hasil uji t digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen yaitu independensi terhadap kualitas audit. Berdasarkan analisis data dan hasil pengujian hipotesis pertama, hasil regresi linier sederhana penelitian ini menunjukkan bahwa independensi berpengaruh terhadap kualitas audit. Artinya semakin tinggi independensi yang diberikan maka semakin tinggi pula kualitas audit yang dihasilkan pada Inspektorat Provinsi Sulawesi Selatan.

Berdasarkan hasil penelitian dan penelitian terdahulu yaitu penelitian Ananda (2014) tentang pengaruh skeptisisme profesional, kepatuhan terhadap aturan etika dan independensi terhadap kualitas audit (studi empiris pada perwakilan BPKP Sumut) dan penelitian Handayani, Merkusiwatis (2015) mengenai pengaruh independensi auditor dan kompetensi auditor terhadap skeptisisme profesional auditor serta implikasinya terhadap kualitas audit, maka dapat disimpulkan bahwa independensi berpengaruh positif dan signifikan terhadap kualitas audit pada Inspektorat Provinsi Sulawesi Selatan. Artinya semakin tinggi independensi maka semakin tinggi pula kualitas audit yang diberikan oleh Inspektorat Provinsi Sulawesi Selatan. Independensi auditor dan kompetensi auditor terhadap skeptisisme profesional auditor dan implikasinya terhadap kualitas audit.” Bali: Universitas Udayana.

Pengaruh Skeptisisme Profesional, Kepatuhan Kode Etik Dan Independensi Terhadap Kualitas Audit (Studi Empiris Pada Perwakilan BPKP Sumut) Padang: Universitas Negeri Padang. Pengaruh Integritas, Independensi Dan Pelatihan Terhadap Kualitas Audit Laporan Keuangan Pemerintah (Empiris penelitian pada BPK-RI perwakilan Provinsi Kepulauan Riau)”.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Identitas Responden

- Hasil Uji Validasi dan Reabilitas Data

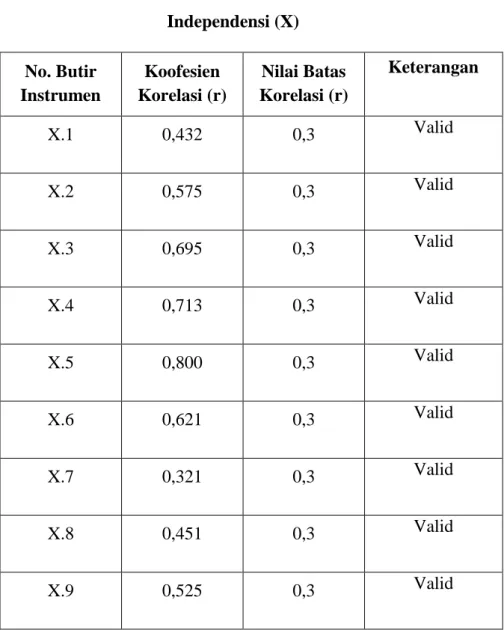

Sebanyak 53 eksemplar kuesioner telah disebarkan dan terkumpul 53 eksemplar kuesioner yang kemudian dikembalikan dan dapat diolah secara lengkap. Penelitian ini didominasi oleh 22 responden yang menduduki jabatan sebagai auditor junior atau 41,50%. Berdasarkan tabel 4.6 diatas terlihat bahwa X.1 sampai dengan X.9 mempunyai nilai r hitung diatas 0,3, sehingga dapat disimpulkan bahwa X.1 sampai dengan X.9

Dari Tabel 4.7 diatas terlihat bahwa Y.1 sampai dengan Y.10 mempunyai nilai r hitung diatas 0,3 sehingga dapat disimpulkan bahwa instrumen tersebut valid untuk mengukur variabel kualitas audit. Berdasarkan data pada tabel diatas menunjukkan bahwa angka nilai Cronbach’s alpha untuk variabel independen dan dependen pada penelitian ini semuanya menunjukkan nilai diatas 0,60. Artinya seluruh pernyataan variabel independen dan dependen dapat diandalkan, dan dapat disimpulkan bahwa instrumen pernyataan kuesioner menunjukkan reliabilitas dalam mengukur variabel-variabel dalam model penelitian.

Pembahasan

- Metode Regresi Linear Sederhana

- Pengujian Hipotesi

- Interpretasi Hasil Penelitian

Hasil pengujian pada tabel di bawah ini menunjukkan bahwa probabilitas signifikansi seluruh variabel independen berada di atas tingkat kepercayaan 0,05. Berdasarkan hasil yang diperoleh pada tabel diatas maka dapat disimpulkan bahwa residual (kesalahan) yang muncul pada persamaan regresi variabel independensi terhadap kualitas audit mempunyai varian yang sama (homokedastisitas), karena hasil pengujian regresi variabel tersebut dengan nilai mutlak residual ( error) tidak signifikan yang ditunjukkan dengan p-value (sig) ≥ 0,05 yaitu untuk independensi sebesar 0,869 maka pengujian regresi dapat dilanjutkan. Dari hasil perhitungan pada Tabel 4.11 di atas, dapat dibuat persamaan regresi sederhana untuk penelitian ini sebagai berikut.

Koefisien regresi variabel bebas (X) sebesar 0,481 artinya jika variabel bebas yang lain mempunyai nilai konstan dan mengalami independensi. Pada tabel 4.12 nilai independensi (X) pada kolom t sebesar 2,723, nilai t hitung lebih besar dari ttabel yaitu 2,723 > 2,007 maka Ho ditolak Ha diterima yang berarti variabel independensi secara parsial berpengaruh positif. berpengaruh pada kualitas audit. Dari hasil perhitungan tersebut juga diperoleh bahwa antara independensi dan kualitas audit terdapat pengaruh yang positif dan signifikan (α = 0,05) dengan nilai signifikansi yang diperoleh sebesar 0,009 yaitu kurang dari 0,05.

Dari penentuan hasil perhitungan regresi ini dapat disimpulkan bahwa pada variabel X thitung > tabel, maka Ho ditolak dan Ha diterima. Dari hasil tersebut dapat disimpulkan bahwa auditor di Inspektorat Provinsi Sulawesi Selatan sangat memperhatikan independensi. Artinya auditor di Inspektorat Provinsi Sulawesi Selatan memperhatikan penyusunan program, independensi pelaksanaan kerja, dan independensi pelaporan.

Hasil penelitian Handayani, Merkusiwati (2015) sesuai dengan penelitian ini yang menyatakan bahwa independensi dan kompetensi auditor berpengaruh positif terhadap skeptisisme profesional auditor. Artinya auditor pada inspektorat provinsi Sulawesi Selatan sangat memperhatikan persiapan program, independensi pelaksanaan pekerjaan, dan independensi pelaporan.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Hasil Audit Sektor Publik (Studi Empiris Pada BPKP Perwakilan Jawa Tengah)” : Universitas Stikubank Sehubungan dengan itu, kami mohon kesediaannya untuk mengisi kuesioner ini untuk memberikan pendapat Anda sebagai bahan masukan untuk menentukan pengaruh independensi terhadap kualitas audit Dalam menjawab kuesioner yang saya berikan, mohon agar Bapak/Ibu/Saudari/i memberikan jawaban yang sejujur-jujurnya dan sesuai dengan keadaan sebenarnya.

Jawaban yang anda berikan tidak akan mempengaruhi anda, karena penelitian ini dilakukan hanya untuk mengembangkan ilmu pengetahuan. Anda diminta menilai tingkat pengaruh independensi terhadap kualitas audit dengan memilih satu dari lima jawaban yang tersedia untuk setiap pernyataan. Pemeriksaan tersebut bebas dari upaya manajerial (subyek pemeriksaan) untuk menetapkan atau mendefinisikan kegiatan yang diperiksa.

Seluruh pekerjaan auditor harus direview oleh atasan secara bertahap sebelum laporan audit disusun. Laporan pemeriksaan memuat temuan obyektif dan kesimpulan hasil pemeriksaan, serta rekomendasi yang konstruktif.