Oleh karena itu, penulis ingin menggunakan kesempatan ini untuk mengucapkan terima kasih yang sebesar-besarnya kepada. Terima kasih banyak atas waktu, kesempatan, bimbingan dan arahan yang telah diberikan selama proses penyusunan dan penyelesaian skripsi ini. Kepada staf bagian akuntansi dan PPAK, penulis mengucapkan terima kasih karena telah membantu mempersiapkan segala administrasi dan kebutuhan penulis di bagian akuntansi Universitas Sumatera Utara.

PENDAHULUAN

Latar Belakang Masalah

Vitha Chiristina: Pengaruh Partisipasi Anggaran Terhadap Kesenjangan Anggaran Dengan Ketidakpastian Lingkungan Sebagai Variabel Moderator Pada PT Perusahaan Gas Negara (Persero) Tbk, Jawa Barat, 2010. Vitha Chiristina: Pengaruh Partisipasi Anggaran Terhadap Kesenjangan Anggaran Dengan Ketidakpastian Lingkungan Sebagai Pemoderasi Variabel pada PT Perusahaan Gas Negara (Persero) Tbk, West Java Merchant (1985) dan Onsi (1973) menunjukkan bahwa kerjasama dalam penganggaran dapat mengurangi kesenjangan anggaran. Vitha Chiristina: Pengaruh Partisipasi Anggaran Terhadap Kesenjangan Anggaran Dengan Ketidakpastian Lingkungan Sebagai Variabel Moderating pada PT Perusahaan Gas Negara (Persero) Tbk, Jawa Barat, 2010.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Pengertian Anggaran

- Manfaat Anggaran

- Fungsi Anggaran

- Proses Penyusunan Anggaran

- Partisipasi Anggaran

- Senjangan Anggaran

Senjangan anggaran merupakan selisih antara jumlah anggaran yang diusulkan oleh bawahan dengan jumlah perkiraan terbaik oleh organisasi (Anthony dan Govindradjan, 2001). Slippage anggaran terjadi ketika manajer dengan sengaja menetapkan pendapatan terlalu rendah atau menetapkan biaya terlalu tinggi (Hansen, 1999:374). Hasil penelitian ini menunjukkan bahwa bawahan yang ikut serta dalam penyusunan anggaran cenderung menciptakan kesenjangan anggaran.

Tinjauan Penelitian terdahulu

- Hipotesis Penelitian

Variabel terikatnya adalah persentase setiap klasifikasi apresiasi nilai (baik, sedang, buruk, buruk). Persepsi manajer terhadap tempat kerja tidak menunjukkan pola penilaian yang proporsional dan konsisten dengan posisinya, lingkungan organisasi, dan sistemnya. Partisipasi anggaran menciptakan rasa akuntabilitas di kalangan manajer tingkat bawah dan dapat meningkatkan motivasi manajer untuk mencapai tujuan anggaran.

Pencapaian target anggaran, dengan bantuan pendekatan partisipasi anggaran, akan membuka kemungkinan bagi pihak-pihak yang terlibat untuk melakukan kelonggaran/kekurangan anggaran. Tunjangan/kesenjangan yang dimaksud adalah dengan sengaja memperkirakan rendahnya pendapatan dan tingginya biaya sehingga mengurangi risiko yang dihadapi seorang manajer. Penelitian ini menunjukkan bahwa partisipasi anggaran merupakan variabel independen yang mempunyai hubungan dengan senjangan anggaran sebagai variabel dependen.

Oleh karena itu, variabel lain yang berperan sebagai variabel moderator digunakan dalam model penelitian ini. Menurut Sugiyon (2006), variabel moderasi adalah variabel yang secara teoritis memperkuat atau memperlemah hubungan antara variabel independen dan dependen.

Rancangan Penelitian

Populasi dan Sampel Penelitian

Jenis Dan Sumber Data

Metode Pengumpulan Data

Defenisi Operasional dan Pengukuran Variabel

- Partisipasi Anggaran

- Senjangan Anggaran

Senjangan anggaran dalam penelitian ini diartikan sebagai tindakan bawahan yang mengurangi kemampuan produktifnya ketika diberi kesempatan untuk menetapkan standar kerjanya. Untuk mengukur defisit anggaran digunakan instrumen yang dikembangkan oleh Dunk (1993) yang terdiri dari enam item pertanyaan dengan skala Likert 1-7. Keenam hal tersebut adalah: .. a) standar yang digunakan dalam anggaran mendorong produktivitas yang tinggi. Pengukuran item-item tersebut menggunakan skala interval dengan teknik penilaian skala likert, dimana skor terendah (point 1) menunjukkan partisipasi rendah, sedangkan skor tertinggi (point 7) menunjukkan partisipasi tinggi.

Ketidakpastian lingkungan dalam penelitian ini diartikan sebagai perasaan atau persepsi atas ketidakmampuan individu dalam memprediksi secara akurat sesuatu yang timbul dari lingkungan organisasi. Untuk mengukur persepsi manajer terhadap ketidakpastian lingkungan yang dirasakan, digunakan instrumen yang dikembangkan oleh Dunk (1993) yang terdiri dari dua belas item pertanyaan.

Metode Analisis Data

- Uji Validitas dan Reabilitas Data

- Uji Asumsi Klasik

- Pengujian Hipotesis

Tujuan uji normalitas adalah untuk mengetahui apakah variabel perancu atau residu dalam model regresi berdistribusi normal. Jika nilai probabilitas melebihi tingkat signifikansi yang ditentukan yaitu 0,05, maka data yang dikumpulkan dalam penelitian ini berdistribusi normal. Metode ini digunakan untuk melihat apakah terdapat ketimpangan variabel dari satu sisa pengamatan ke pengamatan lainnya dalam model regresi (Erlina, 2007:108).

Jika variansi suatu pengamatan ke pengamatan lainnya tetap maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Cara yang digunakan dalam penelitian ini untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat plot grafik antara nilai prediksi variabel dependen yaitu ZPRED dengan sisa SPRESID. Mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada scatterplot antara SPRESID dan ZPRED dimana sumbu Y merupakan prediksi Y, dan sumbu X merupakan residual (prediksi Y-aktual). Y ) yang merupakan seorang pelajar.

Untuk mendeteksi ada tidaknya multikolinearitas dapat melihat nilai VIF (Variance Inflation Factor) dan nilai toleransi. Dari hasil pengolahan data dengan program statistik dapat diuji apakah terdapat pengaruh variabel independen terhadap variabel dependen. Hal ini dapat diperoleh dari hasil regresi yang terdiri dari Model Summary, Anova dan Coefisien.

MRA merupakan salah satu bentuk regresi yang dirancang secara hierarki untuk mengetahui hubungan antara dua variabel yang dipengaruhi oleh variabel ketiga atau variabel moderasi. Nunnaly dan Berstein (1994) dalam Arfan Ikhsan (2007).

Deskripsi Data Penelitian

- Gambaran Umum Perusahaan

- Struktur Organisasi

Pada tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah Nomor 19 Tahun 1965, perusahaan ini ditetapkan menjadi perusahaan milik negara dan dikenal dengan nama Perusahaan Gas Negara (PN Gas). Selanjutnya berdasarkan Peraturan Pemerintah Nomor 27 Tahun 1984, PN Gas diubah menjadi perusahaan umum (“Perum”) dengan nama Perusahaan Umum Gas Negara. Setelah itu status perusahaan diubah dari Perum menjadi perseroan terbatas milik negara, sehingga namanya diubah menjadi PT Perusahaan Gas Negara (Persero) berdasarkan Peraturan Pemerintah No.

Sesuai dengan Pasal 3 Anggaran Dasar Perseroan, Perseroan bertujuan untuk melaksanakan dan mendukung kebijakan dan program pemerintah di bidang perekonomian dan pembangunan nasional pada umumnya, khususnya di bidang pengembangan pemanfaatan gas bumi untuk masyarakat. Bagus. dan memasok gas dalam jumlah dan kualitas yang cukup untuk memenuhi kebutuhan masyarakat. Untuk mencapai tujuan tersebut, perusahaan telah melakukan perencanaan, pengembangan, pengelolaan, dan kegiatan hilirisasi di bidang gas bumi, termasuk kegiatan pengangkutan dan niaga. Saat ini, kegiatan usaha utama perusahaan adalah distribusi gas bumi ke pelanggan industri, komersial dan residensial serta pengangkutan gas bumi.

Dalam rangka meningkatkan efektifitas dan efisiensi fungsi organisasi di lingkungan PT Perusahaan Gas Negara (Persero) Tbk., dipandang perlu dilakukan penyempurnaan organisasi dan tata kerja unit distribusi bisnis strategis Wilayah I. Sesuai dengan Pasal 3 Peraturan Perusahaan Anggaran Dasar, Perseroan bertujuan untuk melaksanakan dan mendukung kebijakan dan program pemerintah di bidang perekonomian dan pembangunan negara pada umumnya, khususnya di bidang pengembangan pemanfaatan gas bumi untuk kepentingan umum dan menjamin gas dalam jumlah dan kualitas yang cukup untuk memenuhi kebutuhan masyarakat. melayani kebutuhan masyarakat. Untuk mencapai tujuan tersebut, perusahaan melakukan perencanaan, pengembangan, pengelolaan dan pengoperasian lebih lanjut di bidang gas bumi, yang meliputi kegiatan pengangkutan dan perdagangan.

Misi Perseroan adalah meningkatkan pemanfaatan gas bumi untuk keperluan industri, komersial dan domestik melalui jaringan pipa transmisi, moda transportasi lainnya, jaringan pipa distribusi dan kegiatan niaga serta usaha-usaha lain yang menunjang pemanfaatan gas bumi.

Analisis Hasil Penelitian

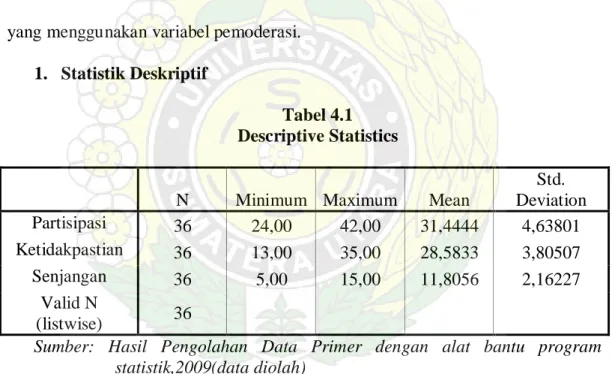

- Statistik Deskriptif

- Hasil Uji Kualitas Data

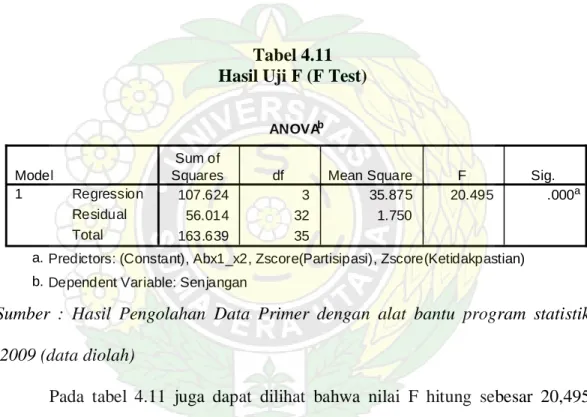

Oleh karena itu, model regresi cocok digunakan dalam meramalkan kesenjangan anggaran berdasarkan masukan variabel independen yaitu partisipasi anggaran dan ketidakpastian lingkungan. Karena nilai probabilitas sebesar 0.082 jauh lebih besar dari 0.05 maka dapat dikatakan bahwa partisipasi anggaran tidak berpengaruh terhadap kesenjangan anggaran. Artinya 62,6% variasi simpanan anggaran dapat dijelaskan oleh variabel independen yaitu ketidakpastian lingkungan dan interaksi antara partisipasi anggaran dengan ketidakpastian lingkungan.

Karena probabilitas signifikansi jauh lebih kecil dari 0,05 maka model regresi dapat digunakan untuk memprediksi perlambatan anggaran atau dapat dikatakan partisipasi anggaran, ketidakpastian lingkungan dan interaksi antara partisipasi anggaran dan ketidakpastian lingkungan secara bersama-sama mempengaruhi perlambatan anggaran. Vitha Chiristina: Pengaruh partisipasi anggaran terhadap kesenjangan anggaran dengan ketidakpastian lingkungan sebagai variabel moderasi pada PT Perusahaan Gas Negara (Persero) Tbk, Jawa Barat, 2010. Konstan) Zscore(Partisipasi) Zscore(Ketidakpastian_x2) Abx1. Temuan ini menunjukkan bahwa interaksi antara variabel partisipasi anggaran dan ketidakpastian lingkungan tidak berdampak terhadap pengurangan anggaran.

Kesimpulan yang diperoleh adalah ketidakpastian lingkungan bukan merupakan variabel yang dapat memoderasi hubungan antara partisipasi anggaran dan backlog anggaran. Jika dilihat pengaruh variabel ketidakpastian lingkungan organisasi secara individual, diperoleh hasil bahwa ketidakpastian lingkungan bukan merupakan variabel independen yang akan mempengaruhi budget lag. Hipotesis kedua menunjukkan bahwa ketidakpastian lingkungan tidak berpengaruh terhadap penurunan rasio partisipasi anggaran dengan backlog anggaran.

Hasil analisis hipotesis kedua menunjukkan bahwa variabel partisipasi anggaran dan interaksi partisipasi anggaran dengan ketidakpastian lingkungan serta variabel partisipasi anggaran mempunyai pengaruh yang signifikan terhadap perlambatan anggaran.

Keterbatasan Penelitian

Saran

Asriningati, 2006. Pengaruh komitmen organisasi dan ketidakpastian lingkungan terhadap hubungan partisipasi anggaran dengan defisit anggaran. Studi Kasus di Perguruan Tinggi Swasta Daerah Istimewa Yogyakarta, Skripsi, Universitas Islam Indonesia. 2000. Menganalisis pengaruh komitmen organisasi dan ketidakpastian lingkungan terhadap hubungan partisipasi anggaran dan defisit anggaran. Pengaruh komitmen organisasi, asimetri informasi dan penekanan anggaran terhadap hubungan partisipasi dengan kekurangan anggaran, Tesis Magister Universitas Gajah Mada.

Dampak Partisipasi dalam Proses Anggaran terhadap Sikap dan Kinerja Manajerial: Perspektif Universalis dan Kontinjensi.” Ilmu Keputusan 17, hal.486-516. 2007, “Pengaruh Partisipasi Anggaran Terhadap Budget Gap Dengan Menggunakan Lima Variabel Moderasi”, Simposium Nasional Akuntansi X Universitas Negeri Medan. Wirakusumah, R.Arifin.1987, Hubungan antara persepsi pekerjaan manajer lini dan apresiasi terhadap lingkungan organisasi dan penganggaran partisipatif (studi tentang sistem akuntansi manajemen di tiga perusahaan milik negara perkebunan), Tesis PhD, Universitas Padjadjaran.

1985, "Penganggaran Partisipatif: Pengaruh Penghindaran Risiko dan Informasi Asimetris pada Kesenjangan Anggaran," Jurnal Riset Akuntansi 23, hal. 829-842. Vitha Chiristina: Pengaruh Partisipasi Anggaran Terhadap Kesenjangan Anggaran Dengan Ketidakpastian Lingkungan Sebagai Variabel Moderating Pada PT Perusahaan Gas Negara (Persero) Tbk, Jawa Barat, 2010. Model Partisipasi dengan Ketidakpastian Konstan) Moderat. Bacalah setiap pernyataan berikut dengan cermat dan pilihlah jawaban yang paling sesuai dengan situasi Anda dengan mencentang sesuai petunjuk setiap pernyataan di atasnya.

PARTISIPASI ANGGARAN

KETIDAKPASTIAN LINGKUNGAN

10 Sulit bagi saya untuk menentukan apakah metode yang saya gunakan mampu mencapai target anggaran saya di lembaga ini.

KESENJANGAN ANGGARAN

2 Dalam kondisi bisnis yang baik, manajer agensi bersedia menerima slack hingga tingkat tertentu yang dianggap wajar. 4 Standar yang digunakan dalam anggaran mendorong produktivitas yang tinggi di bidang tanggung jawab saya. 6 Karena keterbatasan anggaran yang disediakan, saya harus memantau setiap pengeluaran yang menjadi kewenangan saya.

7 Memiliki target anggaran yang harus saya penuhi tidak membuat saya ingin meningkatkan tingkat efisiensi. Pertama-tama saya ucapkan selamat kepada Ibu/Bapak/Saudari karena telah terpilih menjadi responden survei ini. Data tanggapan tersebut kemudian menjadi salah satu sumber data dalam penyusunan skripsi saya untuk program sarjana Fakultas Ekonomi Universitas Sumatera Utara.

Oleh karena itu, saya meminta Anda untuk menjawab dengan hati-hati berdasarkan keadaan yang muncul di organisasi Anda. Jawaban diberikan dengan cara mencentang jawaban pada kolom yang Anda anggap paling tepat.