PENGARUH PEMBIAYAAN MURABAHAH TERHADAP PENINGKATAN USAHA MIKRO KECIL MENENGAH (UMKM)

PADA KSPPS KARYA MANDIRI JEROWARU

Disusun Oleh

SITI NURHIDAYATUL FITRI NIM 180502194

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI (UIN) MATARAM

MATARAM 2022

PENGARUH PEMBIAYAAN MURABAHAH TERHADAP PENINGKATAN USAHA MIKRO KECIL MENENGAH (UMKM)

PADA KSPPS KARYA MANDIRI JEROWARU Skripsi

Diajukan kepada Universitas Islam Negeri Mataram untuk melengkapi persyaratan mencapai gelar

Sarjana Ekonomi

Disusun Oleh

SITI NURHIDAYATUL FITRI NIM 180502194

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI (UIN) MATARAM

MATARAM 2022

PERSETUJUAN PEMBIMBING

Skripsi oleh: Siti Nurhidayatul Fitri, NIM: 180502194 dengan judul,

“Pengaruh Pembiayaan Murabahah Terhadap Peningkatan Usaha Mikro Kecil Menengah (UMKM) Pada KSPPS Karya Mandiri Jerowaru” telah memenuhi syarat dan disetujui untuk diuji.

Disetujui pada tanggal:

Pembimbing I,

Dr. Baiq El Badriati, M.E.I.

NIP. 197812312008012028

Pembimbing II,

Lalu Ahmad Ramadani, ME NIP. 197606062014122002

NOTA DINAS PEMBIMBING

Mataram, Hal: Ujian Skripsi

Yang Terhormat

Dekan Fakultas Ekonomi dan Bisnis Islam di Mataram

Assalamu’alaikum, Wr. Wb

Dengan hormat, setelah melakukan bimbingan, arahan, dan koreksi, kami berharap bahwa skripsi Saudari:

Nama : Siti Nurhidayatul Fitri Nim : 180502194

Jurusan/Prodi : Perbankan Syariah

Judul :Pengaruh Pembiayaan Murabahah Terhadap Peningkatan Usaha Mikro Kecil Menengah (UMKM) Pada KSPPS Karya Mandiri Jerowaru.

Telah memenuhi syarat untuk diajukan dalam sidang munaqasyah skripsi Fakultas Ekonomi dan Bisnis Islam UIN Mataram. Oleh karena itu, kami berharap agar skripsi ini dapat segera di-munaqasyah-kan.

Wassalamu’alaikum, Wr. Wb.

Pembimbing I,

Dr. Baiq El Badriati, M.E.I.

NIP. 197812312008012028

Pembimbing II,

Lalu Ahmad Ramadani, ME NIP. 197606062014122002

PENGESAHAN

Skripsi oleh: Siti Nurhidayatul Fitri, NIM: 180502194 dengan judul

“Pengaruh Pembiayaan Murabahah Terhadap Peningkatan Usaha Mikro Kecil Menengah (UMKM) Pada KSPPS Karya Mandiri Jerowaru” telah dipertahankan di dewan penguji Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam UIN Mataram pada tanggal:

Dewan Penguji

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Islam

Dr. Riduan Mas’ud, M. Ag Dr. Baiq El Badriati, ME

(Ketua Sidang/Pemb. 1)

Lalu Ahmad Ramadani, ME (Sekretaris Sidang/Pemb. II)

Naili Rahmawati, M. Ag (Penguji 1)

Tati Atmayanti, M.Ec.Dev (Penguji II)

NIP. 197111102002121001 MOTTO

“Apapun masalahmu jangan pernah menyerah, apapun rintangannya, tetap bertahan badai pasti berlalu, mentari akan

bersinar”

“ Segala sesuatu yang baik, selalu datang disaat terbaiknya. Perssis waktunya. Tidak datang lebih cepat, pun tidak lambat”

PERSEMBAHAN

Skripsi ini saya persembahakan kepada kedua orang tua saya tercinta Baiq Leni Marlina dan juga bapak saya Idham. Tidak lupa juga kepada guru guru saya yang telah memberikan ilmu nya, SD 2 Semoyang. SMP 3 Praya Timur dan juga SMA 1 Batukliang. Dan juga sahabat tecinta saya ( Siti Nikmatul Arafah, Fadli, Mashur, Salam, Fedy)

KATA PENGANTAR Assalamu’alaikum wr.wb

Alhamdulillah, Puji syukur kehadirat Allah swt. atas kelimpahan Rahmat dan Karunia-Nya, sehingga penulis dapat merampungkan skripsi ini dengan judul “Pengaruh Pembiayaan Murabahah Terhadap Peningkatan Usaha Mikro Kecil Menengah (UMKM) Pada KSPPS Karya Mandiri Jerowaru”.

Shalawat serta salam semoga tetap tercurahkan kepada Baginda Rasulullah saw. serta keluarga, sahabat sampai kepada para pengikutnya yang senantiasa tetap istiqomah sampai akhir zaman.

Penghargaan dan terima kasih yang setulus-tulusnya kepada kedua orang tua tercinta yang telah mempertaruhkan dan dengan ikhlas mempersembahkan seluruh hidupnya untuk kesuksesan anaknya, yang telah melahirkan, membesarkan dan mendidik dengan sepenuh hati, selalu berbagi ilmu dan pengalaman, Alhamdulillah hingga sampai titik ini kedua orang tua selalu memberi motivasi dan dukungan. Semoga Allah swt.

selalu melimpahkan rahmat, kesehatan, karunia dan keberkahan di dunia dan di akhirat atas budi baik yang telah mereka berikan.

Penulis menyadari bahwa proses penyelesaian skripsi ini tidak akan sukses tanpa bantuan dan keterlibatan berbagai pihak. Oleh kerena itu, penulis ingin menyampaikan ucapan terimakasih dan memberikan penghargaan setinggi-tingginya kepada:

1. Bapak Prof. Dr. H. Masnun Tahir, M.Ag. selaku Rektor Universitas Islam Negeri Mataram yang telah memberi tempat bagi penulis untuk menuntut ilmu dan telah memberi bimbingan dan peringatan untuk tidak berlama-lama di kampus tanpa pernah selesai.

2. Bapak Dr. Riduan Mas’ud, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Dr. Sanurdi, M.SI selaku Ketua Jurusan Perbankan Syariah dan Bapak Imronjana S.MSEI selaku Sekretaris Jurusan Perbankan Syariah.

4. Ibu Dr. Baiq El Badriati, M.E.I. selaku Dosen Pembimbing I dan Bapak Lalu Ahmad Ramadani, ME selaku Dosen Pembimbing 2 yang

telah memberikan saran, kritikan, dan masukan sehingga skripsi ini dapat terselesaikan.

5. Kedua Orang tua saya dan keluarga saya yang tersayang yang selalu mendoakan saya dan memberikan saran yang tiada henti- hentinya sehingga saya bisa sampai dititik ini dan tanpa beliau saya bukan siapa- siapa. Dan terimakasih yang sebesar besarnya atas motivasi, nasihat dan dukungan baik moril dan materil. Terimakasih sudah menjadi orang tua yang sempurna bagi saya.

6. Kepada Sahabat-sahabat saya yang selalu mendengarkan keluh kesah dan memberikan doa serta semangat kepada saya. Terimakasih untuk canda, tawa dan tangisan yang pernah kita lalui bersama.

7. Kepada teman-teman seperjuangan saya kelas F Perbankan Syariah, terimakasih telah melukis cerita indah selama kita bersama.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu penulis mengharapkan masukan yang sifatnya membangun. Semoga skripsi ini dapat bermanfaat di kemudian hari.

Wassalamu’alaikum Wr. Wb

Mataram, 11 Juli 2022 Penulis,

Siti Nurhidayatul Fitri

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PERSETUJUAN PEMBIMBING ... iv

NOTA DINAS PEMBIMBING ... v

PERNYATAAN KEASLIAN SKRIPSI ... vi

PENGESAHAN ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN... xvi

ABTRAK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan dan Batasan Masalah ... 5

C. Tujuan dan Manfaat ... 5

D. Definisi Oprasional ... 6

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN ... 8

A. Kajian Pustaka ... 8

B. Kajian Teori ... 11

C. Kerangka Berpikir ... 20

D. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN ... 22

A. Jenis dan Pendekatan Penelitian ... 22

B. Populasi dan Sampel ... 22

C. Waktu dan Tempat Penelitian... 23

D. Variabel Penelitian ... 23

F. Teknik Pengumpulan Data atau Prosedur Penelitian ... 24

G. Teknik Analisis Data ... 25

H. Rencana Jadwal Penelitian ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A. Gambaran Umum Lokasi Penelitian... 28

B. Pembahasan ... 32

BAB V PENUTUP ... 42

A. Kesimpulan ... 42

B. Saran ... 42

Daftar Pustaka ... 44

DAFTAR TABEL

Tabel 1.1 Jumlah Pembiayaan Tabel 1.2 Data Jumlah Pembiayaan Tabel 3.1 Skor Variabel

Tabel 4.1 Data Responden Berdasarkan Jenis Kelamin Tabel 4.2 Data Responden Berdasarkan Usia

Tabel 4.3 Data Berdasarkan Lama Usaha Tabel 4.4 Data Berdasarkan Jenis Usaha Tabel 4.5 Hasil Uji Validitas Kuesioner Tabel 4.6 Hasil Uji Reliabilitas Pembiayaan

Tabel 4.7 Hasil Uji Reliabilitas Perkembangan Umkm Tabel 4.8 Hasil Uji Normalitas

Tabel 4.9 Hasil Uji Regresi Linier Sederhana Tabel 4.10 Hipotesis

DAFTAR LAMPIRAN Lampiran 1 Kuesioner

Lampiran 2 Data Responden Lampiran 3 Hasil Uji Validitas Lampiran 4 Hasil Uji Reliabilitas Lampiran 5 Hasil Uji Normalitas

Lampiran 6 Hasil Uji Regresi Linier Sederhana Lampiran 7 Hasil Uji Hipotesis

Lampiran 8 Daftar Riwayat Hidup

PENGARUH PEMBIAYAAN MURABAHAH TERHADAP PENINGKATAN USAHA MIKRO KECIL MENENGAH (UMKM)

PADA KSPPS KARYA MANDIRI JEROWARU Oleh:

Siti Nurhidayatul Fitri 180502194

Penelitian ini dilatar belakangi oleh maraknya nasabah memilih pembiayaan murabahah diKSPPS Karya Mandiri Jerowaru karena minim resiko dari sisi Lembaga keuangan dan nasabah. Dari sisi Lembaga keuangan (KSPPS), jaminan pelindung lebih tinggi dari jumlah pinjaman atau pembiayaan yang diberikan ke nasabah sedangkan dari sisi nasabah, ada kepastian jumlah angsuran karena dalam jual beli ini ditetapkan nilai margin atau keuntungan bank yang tidak berubah sampai pembiayaan lunas. Alasan nasabah memilih pembiayaan murabahah adalah Memiliki usaha atau berdagang, Untuk menambah pembiayaan modal usaha.

Metode yang digunakan dalam penelitian adalah kuantitatif dengan jenis pendekatan penelitian asosiatif. Jenis sampel yang digunakan adalah Random Samping dengan Jumlah sampel yang digunakan 100 Responden.

dengan Teknik analisis data yang digunakan adalah uji validitas, uji reabilitas, uji asumsi klasik, dan uji regrensi linier sederhana, uji t dengan bantuan SPSS 22.0

Hasil penelitian menujukan bahwa pembiayaan murabahah berpengaruh positif terhadap peningkatan UMKM, dapat dilihat dari pernyataan responden yang didapatkan oleh peneliti mengenai pembiayaan murabahah yang di dapat melalui kuesioner dengan perhitungan skala likert sebanyak 70,9% responden setuju bahwa margin keuntungan pembiayaan murabahah disepakati awal tidak memberatkan responden. Nasabah juga setuju bahwa persyaratan awal mengajukan pembiayaan murabahah mudah dipenuhi dan nasabah juga setuju bahwa besarnya pembiayaan yang diterima mencukupi kebutuhan usaha nasabah.

Adapun yang didapatkan oleh peneliti dalam pernyataan responden mengenai perkembangan UMKM dengan perhitungan skala likert sebanyak 62,2% setuju bahwa modal usaha mereka bertambah setelah memperoleh pembiayaan murabahah. KSPPS Karya Mandiri Jerowaru juga setuju bahwa dengan adanya pembiayaan murabahah perkembangan usaha anggota mengalami penaikan omset atau nilai penjualan sebanyak 84,1%

Kata Kunci : Peningkatan UMKM, Pembiayaan Murabahah

BAB I PENDAHULUAN A. Latar Belakang

Lembaga keuangan menurut UU No. 14/1967 pasal 1 tentang pokok-pokok perbankan adalah semua badan yang melalui kegiatan- kegiatannya dibidang keuangan, menarik uang dan menyalurkannya kepada masyarakat.1 Lembaga keuangan secara umum dibagi kedalam dua jenis yaitu Lembaga keuangan perbankan dan lembaga keuangan non bank (LKNB). Lembaga perbankan merupakan lembaga keuangan yang berfungsi sebagai perantara antara pihak yang kelebihan dana dengan pihak kekurangan dana. Pada praktiknya, bank-bank penghimpun dana dari masyarakat berupa simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit. Sementara itu lembaga keuangan non bank melakukan aktivitas salah satu dari fungsi bank, yaitu melakukan penghimpunan dana saja dari masyarakat dan menyalurkannya saja kepada masyarakat.

Lembaga keuangan non bank di Indonesia meliputi: Koperasi Syariah atau BMT, Asuransi Syariah, Pegadaian Syariah dan Dana pensiun Syariah dan lain-lain. Koperasi syariah di Indonesia merupakan jenis Lembaga Keuangan Mikro Syariah (LKMS).

Lembaga Keuangan Mikro Syariah (LKMS) yang menjadi fokus dalam penelitian ini adalah Koperasi simpan pinjam dan pembiayaan syariah (KSPPS).

Berdasarkan Peraturan Menteri Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 16 mengatakan bahwa Koperasi simpan pinjam dan pembiayaan syariah (KSPPS) adalah koperasi yang kegiatan usahanya meliputi simpanan, pinjaman dan pembiayaan sesuai prinsip syariah, termasuk mengelola zakat, infaq/sedekah, dan wakaf.2 Kegiatan utama yang dilakukan dalam

1Thomas Suyatno dkk, Kelembagaan Perbankan, (Jakarta: PT Gramedia Pustaka Utama, 1997), h. 1.

2Petugas Penyuluh Koperasi Lapangan Kementerian Koperasi dan UKM Republik Indonesia, “Peraturan Menteri Koperasi dan Usaha Kecil Dan Menengah Republik

Indonesia Nomor 16/Per/M.KUMKM/IX/2015”, dalam

https://ppklkemenkop.id/index.php?rute=post&term=detail&pos=100,diakses tanggal 23 Desember 2021, pukul 10.54. WITA

Koperasi simpan pinjam dan pembiayaan syariah (KSPPS) adalah pengembangan usaha mikro dan usaha kecil, terutama mengenai bantuan permodalan. KSPPS berupaya menghimpun dan menyalurkan dana sebanyak-banyaknya kepada masyarakat. Sebagai lembaga keuangan Syariah, KSPPS harus berpegang teguh pada prinsip-prinsip Syariah. Keimanan menjadi landasan atas keyakinan untuk mampu tumbuh dan berkembang.3

Usaha Mikro kecil Menengah (UMKM) merupakan salah satu bagian penting dari perekonomian suatu daerah. Pengembangan Usaha Mikro Kecil Menengah (UMKM) memberikan makna tersendiri pada usaha peningkatan pertumbuhan ekonomi serta dalam usaha menekankan angka kemiskinan. Pertumbuhan dan pengembangan sektor UMKM sering diartikan sebagai salah satu indikator keberhasilan pembangunan, khususnya bagi daerah yang memiliki pendapatan perkapita yang rendah. 4

Potensi usaha kredit mikro sampai saat ini dipandang sangat menjanjikan. Terbukti dengan terus bertambahnya volume penyaluran pinjaman untuk usaha mikro dari tahun ke tahun dengan kualitas pinjaman yang relatif baik.5 Permasalahan pokok yang saat ini menghambat perkembangan industri kecil seperti UMKM adalah modal kerja yang sangat minim. Dengan berbagai macam potensi yang ada serta hambatan yang dialami UMKM, KSPPS hadir sebagai solusi alternatif lembaga keuangan mikro di luar perbankan yang mampu menjawab masalah-masalah yang ada pada UMKM khususnya permodalan. Dengan adanya pembiayaan dari KSPPS diharapkan masalah yang ada pada UMKM dapat teratasi.

KSPPS Karya Mandiri merupakan salah satu lembaga keuangan mikro syariah yang berada di Desa Jerowaru, Kecamatan Jerowaru,

3Fitri Ananda, “Analisis Perkembangan Usaha Mikro dan Kecil Setelah Memperoleh Pembiayaan Mudharabah Dari BMT At-Taqwa Halmahera Di Kota Semarang,” (Skripsi, FEBI Universitas Diponegoro, 2011), h. 3.

4Dimas dkk, “Analisis Strategi Pemasaran untuk Meningkatkan Daya Saing UMKM (studi pada batik diajeng Solo)” Jurnal Admistrasi Bisnia (JAB), Vol. 29.

Nomor 01, Desember 2015, h. 60.

5Henyta Sahni, “Pengaruh Pembiayaan Murabahah dan Mudharabah Terhadap Perkembagan Usaha Mikro Kecil Menengah (UMKM)”, (Skripsi, FEBI UIN Syarif Hidayatullah, Jakarta2015), h. 10

Kabupaten Lombok Timur. KSPPS Karya Mandiri mempunyai produk yang bermacam-macam seperti produk pembiayaan dan produk simpanan. Murabahah merupakan bentuk dari produk pembiayaan yang ada di KSPPS Karya Mandiri.

Adapun yang menjadi fokus dalam penelitian ini adalah pembiayaan dengan akad jual beli Murabahah tentu yang paling banyak diminati oleh masyarakat. Pembiayaan murabahah ini memiliki tujuan antara lain untuk meningkatkan pendapatan modal masyarakat UMKM, meningkatkan pendapatan KSPPS, dan menolong nasabah yang tidak memiliki keuangan cukup untuk pembayaran tunai.

Dan yang menjadi tujuan bagi nasabah yaitu untuk mendapat pemenuhan pengadaan asset dan melakukan pembelian barang dengan pembayaran yang ditangguhkan. Menurut Ascary, Murabahah adalah istilah Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh barang tersebut, dan tingkat keuntungan yang diinginkan.6

Adapun data jumlah anggota KSPPS Karya Mandiri yang memilih produk pembiayaan murabahah periode 2018-2021 diantaranya.

Tabel 1.1

Jumlah Pembiayaan Murabahah KSPPS Karya Mandiri Jerowaru

No Tahun Jumlah

Anggota

Jumlah Pinjaman

1 2019 127 3.805.800.000

2 2020 137 3.386.934.833

3 2021 108 2.776.998.250

Sumber: Stap Umum dan Kepatutan

6Ascary, Akad dan Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2008), h. 81-82.

Jika dilihat dari data di atas pada tahun 2020 jumlah pembiayaan murabahah mengalami kenaikan, sedangkan pada tahun 2019 dan 2021 jumlah pembiayaan murabahah mengalami penurunan.

Hal ini tentunya akan berpengaruh terhadap peningkatan UMKM anggotanya.

Berdasarkan survei awal yang telah dilakukan pada KSPPS Karya Mandiri Jerowaru ini, jumlah nasabah yang memilih pembiayaan Murabahah cukup banyak. Karena akad Murabahah dipandang minim resiko dari sisi Lembaga keuangan dan nasabah.

Dari sisi Lembaga keuangan (KSPPS), jaminan pelindung lebih tinggi dari jumlah pinjaman atau pembiayaan yang diberikan kenasabah sedanga dari sisi nasabah, ada kepastian jumlah angsuran karena dalam jual beli ini ditetapkan nilai margin atau keuntungan bank yang tidak berubah sampai pembiayaan lunas.

Alasan nasabah memilih pembiayaan murabahah adalah : Memiliki usaha atau berdagang, Untuk menambah pembiayaan modal usaha Karena pembiayaan murahbahah mudah diketahui keuntungannya oleh nasabah, sudah mengetahui berapa angsuran yang akan dikeluarkan dan akan mendapatkan kembali angsuran setiap 1 kali 1 Tahun 7

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk mengetahui apakah pembiayaan murbahah terhadap peningkatan UMKM di KSPPS Karya Mandiri Jerowaru. Oleh karena itu peneliti tertarik untuk mengangkat judul “Pengaruh Pembiayaan Murabahah Terhadap Peningkatan Usaha Mikro Kecil Menengah (UMKM) Pada Kspps Karya Mandiri Jerowaru”.

7Wawancara dengan Rumeneng, tanggal 10 Agustus 2022 di Kator KSPPS Karya Mandiri Jerowaru.

B. Rumusan dan Batasan Masalah 1. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah bagaimana Pembiayaan Murabahah berpengaruh terhadap peningkatan UMKM di KSPPS Karya Mandiri Jerowaru?

2. Batasan Masalah

Agar pembahasan pada penelitian ini tidak meluas, maka peneliti hanya berfokus pada hal-hal yang terkait dengan pengaruh pembiayaan murabahah terhadap peningkatan UMKM yang menyebabkan nasabah memilih pembiayaan murabahah di KSPPS Karya Mandiri Jerowaru.

C. Tujuan dan Manfaat 1. Tujuan

a. Untuk mengetahui pengaruh pembiayaan murabahah berpengaruh terhadap peningkatan UMKM di KSPPS Karya Mandiri Jerowaru.

2. Manfaat

a. Bagi Akademik

Penelitian ini diharapkan dapat menjadi rujukann, kajian, atau bahkan refrensi bagi mahasiswa lain secara umum, khususnya kepada mahasiswa jurusan perbankan syariah Fakultas Ekonomi dan Bisnis Islam.

b. Bagi Peneliti

Penelitian ini diharapakan dapat menabah wawasan bagi penulis untuk menyelsaikan tugas akhir sebagai sarat untuk mendapatkan gelar Sarjana Ekonomi.

c. Bagi KSPPS Karya Mandiri Jerowaru

Dapat dijadikan referensi untuk produk Pembiayaan murabahah terhadap peningkatan UMKM pada KSPPS Karya Mandiri Jerowaru.

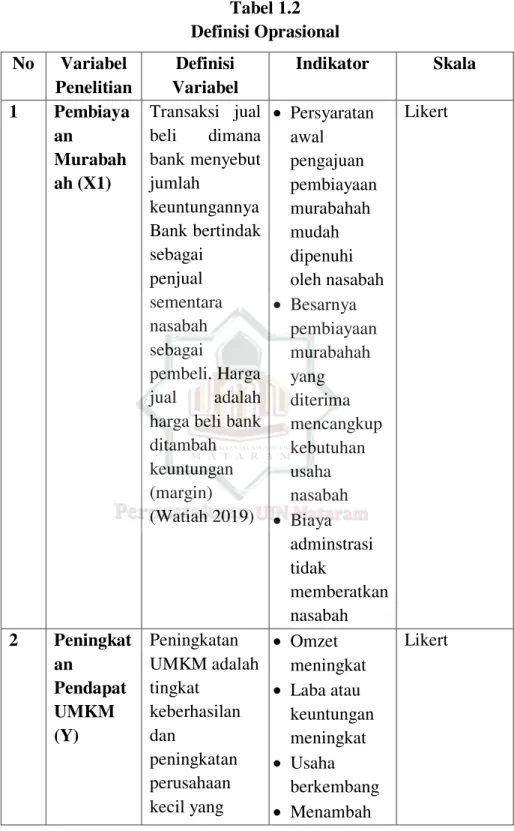

D. Definisi Oprasional

Tabel 1.2 Definisi Oprasional No Variabel

Penelitian

Definisi Variabel

Indikator Skala 1 Pembiaya

an Murabah ah (X1)

Transaksi jual beli dimana bank menyebut jumlah

keuntungannya Bank bertindak sebagai

penjual sementara nasabah sebagai

pembeli. Harga jual adalah harga beli bank ditambah keuntungan (margin) (Watiah 2019)

Persyaratan awal pengajuan pembiayaan murabahah mudah dipenuhi oleh nasabah

Besarnya pembiayaan murabahah yang diterima mencangkup kebutuhan usaha nasabah

Biaya adminstrasi tidak

memberatkan nasabah

Likert

2 Peningkat an

Pendapat UMKM (Y)

Peningkatan UMKM adalah tingkat

keberhasilan dan

peningkatan perusahaan kecil yang

Omzet meningkat

Laba atau keuntungan meningkat

Usaha berkembang

Menambah

Likert

dapat dilihat dari

pertumbuhan omzet

penjualan dan pertumbuhan tenaga kerja (Mohammad 2008).

tenaga kerja

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN A. Kajian Pustaka

1. Syerli Marlina dalam Skripsinya yang Berjudul Efektivitas Pembiayaan Murabahah Terhadap Peningkatan Pendapatan Usaha Mikro Kecil Menengah (UMKM) (Studi Kasus BMT Al Mujahidin Cilacap).

Penelitian ini bertujuan untuk mengetahui bagaimana efektivitas pembiayaan murabahah terhadap peningkatan pendapatan UMKM dimasa Pandemi Covid-19. BMT hadir untuk memenuhi kebutuhan permodalan para UMKM yang memiliki masalah permodalan. Penelitian ini termasuk dalam jenis penelitian lapangan (field research), adapun sifat penelitian yang dilakukan adalah deskriptif kualitatif. Teknik pengumpulan data menggunakan metode wawancara, serta dokumentasi. Metode analisa yang digunakan adalah analisa kualitatif.

Hasil penelitian menujukan bahwa pembiayaan murabahah untuk peningkatan pendapatan sangat efektif walaupun ditengah pandemi covid-19. Sebagian besar usaha anggota tersebut telah merasakan peningkatan pendapatan usahanya. Hal ini menunjukkan bahwa pembiayaan murabahah sangat efektif diberikan pada mereka yang membutuhkan modal.

Selain itu penambahan modal melalui pembiayaan murabahah yang ditujukan untuk anggota BMT Al Mujahidin Cilacap memberikan banyak manfaat bukan hanya untuk anggota itu sendiri, tetapi juga untuk para pelanggan yang akhirnya kebutuhan mereka dapat terpenuhi, dan juga para karyawan yang akhirnya direkrut untuk membantu usaha mereka sehingga angka pengangguran pun berkurang.8

Dalam skirpsi ini peneliti menemukan kesamaan dengan penelitian yang akan peneliti lakukan yaitu terletak pada teori murabahah dan peningkatan UMKM.

8Syerli Marlina, “Efektivitas Pembiayaan Murabahah Terhadap Peningkatan Pendapatan Usaha Mikro Kecil Menengah (UMKM) (Studi Kasus BMT Al Mujahidin Cilacap), (Skripsi,FEBI IAIN Purwokerto).

2. Henita Sahany dalam skripsinya yang berjudul pengaruh pembiayaan murabahah dan mudharabah terhadap perkembangan usaha mikro kecil menengah (UMKM) BMT El- Syifa Ciganjur.

Penelitian ini bertujuan untuk menganalisis pengaruh pembiayaan murabahah dan mudharabah BMT Al-Syifah Ciganjur terhadap perkembangan usaha mikro kecil menengah (UMKM) yang dijalan kan oleh nasabah. Metode analisi data dilakukan dengan metodeanalisis regrensi linier sederhana. Hasil penelitian menujukan bahwa murabahah dan mudharabah mempunyai pengaruh positif terhadap perkembangan UMKM nasabah BMT El-Syifa.9 Dalam skripsi ini peneliti menemukan kesamaan dengan teori murabahah.

3. Rifka Annisa dalam skripsinya yang berjudul pengaruh pembiayaan murabahah dan mudharabah terhadap perkembangan UMKM pada nasabah BMT Hidayatul Muamalah Baturento Wonogiri.

Tujuan penelitian ini untuk mengetahui pengaruh pembiayaan murabahahdan pembiayaan terhadap perkembangan UMKM nasabah BMT Hidayatul Muamalah Baturento Wonogiri.10 Hasil Penelitian ini menunjukan bahwa Pembiayaan Murabahah berpengaruh terhadap perkembangan UMKM pada nasabah BMT Hidayatul Muamalah Baturrento, dan Pembiayaan Murabahah berpengaruh terhadap perkembangan UMKM pada nasabah BMT Hidayatul Muamalah Batureto Wonogiri.

Dalam Skripsi ini peneliti menemukan kesamaan dengan terori murabahah dan Usaha Mikro Kecil Menegah UMKM perbedaanya yaitu skripsi tersebut mebahas teori muharabah.

9Henita Sahany, “Pengaruh Pembiayaan Murabahah dan Mudharabah Terhadap Perkembagan Usaha Mikro Kecil Menengah (UMKM) (Studi Kasus BMT El-Syifa Ciganjur), (Skripsi FSH UIN Syarif Hidayatullah Jakarta).

10Rifka Annisa “Pengaruh Pembiayaan Murabahah dan Mudharabah Terhadap Perkembagan UMKM Pada Nasabah BMT Hidayatul Muamalah Baturento”, (Skripsi FEBI IAIN Surakarta).

4. Jurnal yang di tulis oleh Yunita Agza dan Darwanto yang berjudul Pengaruh Pembiayaan Murabahah, Musyarakah, dan Biaya Transaksi Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah

Penelitian ini bertujuan untuk menganalisis pengaruh pembiayaan yang mendominasi pada BPRS yaitu Murabahah dan Musyarakah serta biaya transaksi yang dikeluarkan terhadap Profitabilitas BPRS.

Hasil Penelitian menunjukan bahwa Pembiayaan Murabahah, Musyarakah, dan biaya transaksi cenderung mengalami peningkatan sedangkan profitabilitas pada BPRS mengalami fluktuatif dan cenderung menurun setiap tahunnya.11

Dalam jurnal ini peneliti menemukan kesamaan dengan teori murabahah perbedaanya yaitu di objek penelitian. Penelitian tersebut mengunakan BPRS sebagai objek penelitian sedangkan penelitian ini mengunakan KSPPS sebagai objek.

5. Jurnal yang di tulis oleh Ismawati dan Muh Taufik yang berjudul Pengaruh Pembiayaan Mudharabah, Musyarakah Dan Murabahah Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Di Indonesia Tahun 2015 - 2019).

Penelitian ini bertujuan untuk mengetahui kinerja keuangan bank syariah terkhususyang berkaitan dengan penyaluran pembiayaan di bank umum syariah menggunakan akad mudharabah, musyarakah dan murabahah untuk mengetahui profitabilitas bank umum syariah. Hasil dari penelitian ini menunjukkan bahwa pembiayaan mudharabah tidak berpengaruh terhadap profitabilitas, pembiayaan musyarakah berpengaruh negatif dan signifkan terhadap profitabilitas, pembiayaan murabahah berpngaruh positif dan signifikan terhadap profitabilitas serta pembiayaan mudharabah, musyarakah dan

11Yunita Agza dan Darwanto, “Pengaruh Pembiayaan Murabahah, Musyarakah dan Biaya Transaksi Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah”, Jurnal Kajian Ekonomi dan Bisnis Islam, Vol. 10 No 1 2017.

murabahah berpengaruh secara simultan terhadap profiitabilitas.12

Dalam jurnal ini peneliti menemukan kesamaan dengan teori murabahah perbedaannya yaitu di objek penelitian. Peneliti tersebut menggunakan Bank Umum Syariah sebagai objek peneliti sedangkan penelitian ini mengunakan KSPPS.

B. Kajian Teori 1. Pembiayaan

a. Pengertian Pembiayaan

Pembiayaan Secara luas berarti financing atau pembelanjaan merupakan pendanaan yang dikeluarkan untuk mendukung investasi yang sudah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan digunakan untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, misalnya bank syariah kepada anggota.13 Menurut Syafi’i Antonio dalam Andrianto menyebutkan bahwa pembiayaan adalah salah satu tugas utama bank yaitu memberikan fasilitas dana dan memenuhi kebutuhan pihak-pihak yang merupakan defisit unit14

Jadi berdasarkan definisi yang telah dipaparkan di atas dapat disimpulkan bahwa pembiayaan adalah pendanaan yang diberikan oleh kreditur (pihak Koprasi) kepada debitur (calon anggota) yang membutuhkan dana untuk sebuah usaha dengan menggunakan fasilitas produk perbankan yang nantinya debitur harus membayar angsuran setiap jangka waktu yang telah ditentukan.

12Ismawati dan Muh Taufik, “Pengaruh Pembiayaan Mudharabah, Musyarakah Dan Murabahah Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Di Indonesia Tahun 2015 - 2019), Jurnal Perbakan Syariah, Vol. 1 No 1 2020.

13 Andrianto, Anang Firmansyah, “Manajemen Bank Syariah Implementasi Teori dan Praktik”, (Jawa Timur: CV Penerbit Qiara Medan, 2019), h. 305.

14 Ibd

b. Jenis Pembiayaan

1) Dilihat dari segi keperluannya

a) Pembiayaan investasi adalah fasilitas yang digunakan untuk pembelian barang-barang modal beserta jasa yang di perlukan untuk rehabilitas, pembiayaan investasi biasanya bersifat jangka panjang atau menengah.

b) Pembiayaan modal kerja adalah fasilitas pembiayaan yang digunakan untuk menambah modal kerja suatu perusahaan. Pembiayaan modal kerja dipakai untuk pembelian bahan baku, pmasaran modal kerja, biayabiaya produksi dan operasional lainnya.15

2) Dilihat dari segi pengunaan

a) Pembiayaan komersial adalah pembiayaan yang diberikan kepada perorangan atau badan usaha yang dipergunakan untuk membiayai suatu kegiatan usaha tertentu.

b) Pembiayaan konsumtif adalah pembiayaan yang diberikan kepada nasabah yang digunakan untuk membiayai barang-barang konsumtif. Pembiayaan ini biasanya untuk perorangan, seperti untuk pembelian rumah tempat16

3) Dilihat dalam jangka waktu pembiayaan

a) Pembiayaan jangka pendek (Short Term Financing) adalah pembiayaan yang berjangka waktu maksimum 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b) Pembiayaan jangka menengah (Medium Term Financing), yaitu pembiayaan yang berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya digunakan untuk investasi.

15Andrianto, Manajemen Bank Syariah, h. 333.

16Ibid. h. 331-332

c) Pembiayaan jangka panjang (Long Term Financing), yaitu pembiayaan yang berjangka waktu lebih dari 3 tahun, seperti kredit perumahan.17

2. Murabahah

a. Pengertian Murabahah

Murabahah berasal dari kata ribhu (keuntungan), yaitu transaksi jual beli dimana penjual menyebut jumlah keuntungannya. Murabahah berarti suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati. Harga jual adalah harga beli dari pemasok ditambah keuntungan (margin). Jadi singkatnnya, murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.18

Dalam Bank syariah, murabahah merupakan pembiayaan. Pembiayaan murabahah adalah suatu perjanjian yang disepakati antara bank dengan nasabah, dimana bank menyediakan pembiayaan untuk pembelian bahan baku atau modal kerja lainnya yang dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah sebesar harga jual bank (harga beli bank plus margin keuntungan pada saat jatuh tempo).19

Selanjutnya Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah juga memberikan definisi tentang murabahah dalam penjelasan pasal 19 ayat (1) huruf D.

Menurut penjelasan pasal 19 ayat (1) huruf D tersebut, yang dimaksud dengan akad murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli memebayarnya dengan harga yang lebih sebagai keuntungannya yang disepakat.

17 Ibid. h. 335-3336

18Adiwarman A. Karim, Bank Islam Analisis Fiqi h dan Keuangan, (Jakarta: Raja Grafindo Persada, 2009), h. 98.

19Karnaen Perwataatmadja & Muhammad Syafi’i Antonio, Apa dan Bagaimana Bank Islam, (Yogyakarta: Dana Bhakti Wakaf, 1992), h. 106.

Menurut M. Nur Rianto Al Arif, murabahah adalah akad jual beli barang dengan menyetakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli.

Akad ini merupakan salah satu bentuk natural certainty contracts karena dalam murabahah ditentukan besarnya required rate of profitnya (keuntungan yang ingin diperoleh).20

Menurut Ascarya, murabahah adalah istilah Fikih Islam yang berarti suatu bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi harga barang dan biaya-biaya lain yang dikeluarakan untuk memperoleh barang tersebut, dan tingkat keuntungan yang diinginkan.21

Menurut Yuke Rahmawati, murabahah (Pembiayaan) ialah Akad jual beli suatu barang dengan harga asal dengan tambahan keuntungan yang disepakati, dengan pertimbangan keuntungan yang tidak terlalu membebankan kepada calon pembeli.22

b. Landasan Syari’ah

Landasan Syari’ah Murabahah terdiri dari :23 a) Al-Qur’an

ۗ اوٰبِّ رلا َمار َحَوَعْيَب ْلاُهّٰلل الََّحَاَو

Artinya: Allah telah menghalalkan jual beli dan mengharamkan riba.” (QS. Al-Baqarah>’2:

275)

20M. Nur Rianto Al Arif, Lembaga Keuangan Syariah Suatu Kajian Teoritis dan Praktis,(Bandung: CV. Pustaka Setia, 2012), h.150

21Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT Raja Grafindo Persada, 2008),h.81-82

22Yuke Rahmawati, Lembaga Keuangan Mikro Syariah, (Tangerang Selatan: UIN Jakarta Press, 2013),h.12

23M. Ichwan Sam, Himpunan Fatwa Dewan Syariah Nasional, (Jakarta: CV.

Gsaung Persada 2001), h. 20-24.

b) Al-Hadist

Artinya: “Dari Suhaib Ar-Rumi ra bahwa Rasulullah SAW bersabda: “Tiga hal yang di dalamnya terdapat keberkahan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah bukan untuk dijual”. (HR. Ibnu Majjah).

c) Ijma

Mayoritas ualama tentang kebolehan jual beli dengan cara murabahah.

d) Kaidul Fiqh

Pada dasarnya semua kegiatan muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.

c. Rukun Murabahah

Adapun Rukun Murabahah terdiri dari: 24 a) Penjual (bai’)

b) Pembeli (musytari’) c) Barang/objek (mabi’) d) Harga (tsaman) e) Ijab qabul (shigat) d. Karakteristik Murabahah

1) Akad yang digunakan dalam pembiayaan murabahah adalah jual beli. Implikasi dari penggunaan akad jual beli mengharuskan adanya penjual dan pembeli. Penjual dalam hal ini adalah koprasi syariah (kpps), sedangkan pembeli adalah anggota yang membutuhkan barang.

Adapun kewajiban koprasi syariah (kpps) adalah selaku

24Sunarta Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta Zikrul Hakim 2007), h. 40.

penjual, menyerahkan barang yang diperjualbelikan kepada pihak anggota. Sedangkan anggota berkewajiban membayar harga barang tersebut.

2) Harga yang ditetapkan oleh pihak penjual Koprasi Syraiah (KPPS) tidak dipengaruhi oleh frekuensi waktu pembayaran.

3) Keuntungan dalam pembiayaan murabahah berbentuk margin penjualan yang sudah termasuk harga jual.

4) Pembiayaan harga barang dilakukan secara tidak tunai.

5) Dalam pembiayaan murabahah memungkinkan adanya jaminan, karena sifat dari pembiayaan murabahah merupakan jual beli yang pembayarannya tidak dilakukan secara tunai.

e. Indikator Pembiayaan Murabahah

a) Persyaratan awal pengajuan pembiayaan murabahah mudah dipenuhi oleh nasabah

b) Besarnya pembiayaan murabahah yang diterima mencangkup kebutuhan usaha nasabah

c) Biaya adminstrasi tidak memberatkan nasabah

d) Margin keuntungan pembiayaan murabahah yang disepakati tidak memeberatkan nasabah.

3. Usaha Mikro Kecil Menengah (UMKM) 1) Pengertian UMKM

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam undang-undang.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha

Kecil atau Usaha Besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang- undang.25

Di Indonesia, definisi UMKM diatur dalam Undang- Undang Republik Indonesia No.20 Tahun 2008 tentang UMKM.26 Pasal 1 dari UU terebut, dinyatakan bahwa Usaha mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memiliki kriteria usaha mikro sebagaimana diatur dalam UU tersebut.27

UMKM adalah unit usaha produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha di semua sektor ekonomi. Pada prinsipnya, pembedaan antara Usaha Mikro (UMI), Usaha Kecil (UK), Usaha Menengah (UM), dan Usaha Besar (UB) umumnya didasarkan pada nilai aset awal (tidak termasuk tanah dan bangunan), omset rata-rata pertahun, atau jumlah pekerja tetap. Namun definisi UMKM berdasarkan tiga alat ukur ini berbeda menurut negara. Karena itu, memang sulit membandingkan pentingnya atau peran UMKM antar negara.28

Menurut Suryati, Usaha Mikro dan Kecil merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional.

Selain itu, usaha mikro dan kecil adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok

25Rio F. Wilantara dan Rully Indrawan, Strategi dan Kebijakan Pengembangan UMKM, (Bandung: PT Refika Aditama, 2016), h. 21-22

26Tulus T.H. Tambunan, UMKM di Indonesia, (Bogor: Ghalia Indonesia, 2009), h.16

27Ibid, h. 17

28Tulus Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia: Isu-Isu Penting, (Jakarta: LP3ES, 2012), h. 11

usaha ekonomi rakyat, tanpa mengabaikan peranan usaha besar dan Badan Usaha Milik Negara.29

Menurut Euis Amalia, kriteria usaha penting dibedakan untuk penentuan kebijakan yang terkait. Skala usaha dibedakan menjadi usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Penyebutan UMKM adalah untuk ketiga skala usaha selain usaha besar, yakni menengah, kecil, dan mikro. Sedangkan penyebutan UKM dalam disertasi ini untuk selanjutnya adalah untuk usaha kecil dan mikro saja. Dalam kehidupan ekonomi sehari-hari, usaha mikro dan usaha kecil mudah dikenali dan mudah dibedakan dari usaha besar.30 2) Klasifikasi UMKM

Dalam perspektif perkembangannya, Usaha Mikro Kecil dan Menengah (UMKM) merupakan kelompok usaha yang memiliki jumlah paling besar. Selain itu kelompok ini terbukti tahan terhadap berbagai macam goncangan krisi ekonomi.

Maka sudah menjadi keharusan penguatan kelompok Usaha Mikro Kecil dan Menengahyang melibatkan banyak kelompok. Berikut ini adalah klasifikasiUsaha Mikro Kecil dan Menengah (UMKM):31

a) Livelhood Activities, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang digunakan sebagai kesempatan kerja untuk mencari nafkah, yang labih umum biasa disebut sektor informal. Contohnya pedagang kaki lima.

b) Micro Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang memiliki sifat pengrajin tetapi belum memiliki sifat kewirausahaan.

29Suryati, “Pengaruh Pembiayaan Mudharabah BMT Binamas Terhadap Perkembangan Usaha dan Pendapatan Nasabah Mudharabah di BMT Binamas Purworejo”, h. 33-34.

30Euis Amalia, Keadilan Distributif dalam Ekonomi Islam Penguatan Peran LKM dan UKM di Indonesia, h. 41

31Ade Resalawati, Pengaruh perkembangan usaha kecil menengah terhadap pertumbuhan ekonomi pada sektor UKM Indonesia, (Skripsi: Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2011), h. 31.

c) Small Dynamic Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang telah memiliki jiwa kewirausahaan dan mampu menerima pekerjaan subkontrak dan ekspor.

d) Fast Moving Enterprise, merupakan Usaha Mikro Kecil dan Menengah (UMKM) yang telah memiliki jiwa kewirausahaan dan akan melakukan transformasi menjadi usaha besar (UB).

3) Karakteristik Usaha Mikro

Usaha kecil di Indonesia mempunyai potensi yang besar untuk dikembangkan karena pasar yang luas, bahan baku yang mudah didapat serta sumber daya manusia yang besar merupakan variabel pendukung perkembangan dari usaha kecil tersebut akan tetapi perlu dicermati beberapa hal seiring perkembangan usaha kecil rumahan seperti: perkembangan usaha harus diikuti dengan pengelolaan manajemen yang baik, perencanaan yang baik akan meminimalkan kegagalan, penguasaan ilmu pengetahuaan akan menunjang keberlanjutan usaha tersebut, mengelola sistem produksi yang efisien dan efektif, serta melakukan terobosan dan inovasi yang menjadikanpembeda dari pesaing merupakan langkah menuju keberhasilan dalam mengelola usaha tersebut.

Dalam buku Pandji Anoraga diterangkan bahwa secara umum, sektor usaha memiliki karakteristik sebagai berikut : a) Sistem pembukuan yang relatif administrasi pembukuan

sederhana dan cenderung tidak mengikuti kaidah admistrasi pembukuan standar. Kadangkala pembukuan tidak di up to date sehingga sulit untuk menilai kerja usahanya.

b) Margin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi.

c) Modal yang terbatas

d) Pengalaman menejerial dalam mengelola perusahaan masih sangat terbatas.

e) Skala ekonomi yang terlalu kecil sehingga sulit mengharapkan untuk mampu menekan biaya mencapai titik efisieni jangka panjang. 32

4) Peranan UMKM

Diakui, bahwa Usaha Mikro, Kecil dan Menengah (UMKM) memainkan peran penting di dalam pembangunan dan pertumbuhan ekonomi, tidak hanya di negara-negara sedang berkembang (NSB), tetapi juga di negara-negara maju (NM). Di negara maju, UMKM sangat penting, tidak hanya kelompok usaha tersebut menyerap paling banyak tenaga kerja dibandingkan usaha besar (UB), seperti halnya di negara sedang berkembang, tetapi juga kontribusinya terhadap pembentukan atau pertumbuhan produk domestik bruto (PDB) paling besar dibandingkan kontribusi dari usaha besar.33

C. Kerangka Berpikir

Berikut ini merupakan kerangka berfikir dari peneliti mengenai penelitian yang akan dilakukan:

Dalam bank syariah akad murabahah di artikan sebagai perjanjian antara nasabah dengan bank dimana bank menyediakan pembiayaan untuk pembelian barang atau modal kerjai lainya yang dibutuhkan oleh nasabah.

UMKM adalah unit usaha produktif yang berdiri sendir yang di lakukan oleh orang peorangan atau badan usaha disemua sector ekonomi.

Pembiayaan murabahah yang diberikan oleh KSPPS memiliki pengaruh positif terhadap peningkatan UMKM yang ditandai dengan adanya peningkatan jumlah pendapatan usaha dan keuntungan atau laba usaha. Bertambahnya jumlah pendapatan usaha dapat dikatakan bahwa usaha tersebut mengalami peningkatan. Anggota KSPPS penerima pembiayaan murabahah mengalami peningkatan pendapatan terhadap usahanya, dikarenakan dengan bertambahnya modal usaha maka anggota akan berusaha menggunakan modal

32Pandji Anoraga, Ekonomi Islam Kajian Makro dan Mikro, (Yogyakarta: PT.

Dwi Chandra Wacana 2010), h. 32

33Tulus Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia, h. 1.

tersebut dengan optimal, seperti menambah komoditi barang dan memperluas usahanya. Selain itu bertambahnya jumlah pendapatan usaha akan mempengaruhi jumlah keuntungan atau laba yang diperoleh. Hal itu dikarenakan jumlah barang yang terjual lebih banyak sehingga dapat meningkatkan jumlah pendapatan usaha yang nantinya akan mempengaruhi jumlah keuntungan usaha.34

Untuk lenih jelas dapat dilihat pada gambar berikut ini :

D. Hipotesis Penelitian

Hipotesis merupakan dugaan sementara yang digunakan sebagai acuan oleh peneliti berdasarkan kajian teori dan kajian telaah pustakan dimana hipotesis dalam penelitian ini adalah diduga pembiayaan murabahah berpengaruh terhadap peningkatan usaha mikro kecil menengah (UMKM) pada KSPPS Karya Mandiri Jerowaru.

34 Dina Camelia dan Ahmad Adjib Ridwan, “Peran Pembiayaan Murabahah Terhadap Perkembangan Usaha dan Kesejahteraan Pelaku UMKM Pasar Tradisional”, Jurnal Ekonomi Islam, Vol. 1, Nomor 3. 2018, hlm. 200-201.

Pembiayaan Murabahah (X1)

Peningkatan UMKM (Y)

BAB III Metode Penelitian A. Jenis dan Pendekatan Penelitian

Penelitian ini termasuk kedalam jenis penelitian kuantitatif.

Metode ini dapat diartikan sebagai metode yang berlandaskan pada filsafat positivism, digunakan untuk meneliti populasi dan sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data yang bersifat kuantitatif dengan tujuan untuk menguji hipotesis yang telah ditetapkan.35

Pendekatan penelitian ini merupakan pendekatan asosiasif yang bertujuan untuk membuat gambar atau deskriptif tentang suatu keadaan secara objektif yang menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut serta penampilan hasilnya.

B. Populasi dan Sampel 1. Populasi

Populasi adalah subyek atau obyek dengan kualitas dan karakteristik tertentu yang ditetapkan oleh penliti untuk dipelajari dan kemudian ditarik kesimpulan.36 Populasi dalam penelitian ini adalah 372 nasabah yang mengambil Pembiayaan Murabahah.

2. Sampel

Malhotra (1993) memberikan panduan ukuran sampel yang diambil dapat ditentukan dengan cara mengalikan jumlah variabel dengan 5, atau 5x jumlah variabel. Dengan demikian jika jumlah variabel yang diamati berjumlah 20, maka sampel minimalnya adalah 5 x 20 = 100.

Maka dari itu sampel yang digunakan oleh penelitian ini adalah dengan menggunakan random sampling dan jumlah sampel yang di ambil oleh peneliti diKSPPS Karya Mandiri Jerowaru yang mengambil pembiayaan murabahah yang berjumlah 100 nasabah. Penarikan sampel ditentukan dari pertimbangan-pertimbangan peneliti yang berkaitan dengan

35Sugiono, Metode Penelitian Kuantitatif dan Kualitatif dan R&D, (Bandung:

Alfabeta, 2013), h. 8.

36Etta Mamang Sangadji dan Sopiah, Metode Penelitian Pendekatan, h. 185.

perlunya memperoleh informasi yang lengkap dan mencukupi, sesuai dengan tujuan atau masalah yang diteliti.37 Pertimbangan bersumber dari dalam penelitian ini dipilih dengan berbagai kreteria tertentu. Kreteria tersebut adalah: (1) Responden sudah cukup lama dan intensif menyatu dengan medan aktivitas yang menjadi sasaran penelitian seperti, petani tembakau: (2) Responden masih aktif terlibat di lingkungan aktivitas yang menjadi sasaaran penelitian: (3) Responden tidak mengemas informasi akan tetapi memberikan informasi yang sebenarnya.

Ciri-ciri khusus yang dimaksud dalam penelitian ini adalah bahwa yang berhak menjadi sampel adalah nasabah pembiayaan murabahah yang memiliki usaha.

C. Waktu dan Tempat Penelitian

Penelitian akan dilakukan dalam waktu kurang lebih 2 bulan dari bulan. Sedangkan tempat penelitian ini adalah KSPPS Karya Mandiri Jerowaru Kecamatan Jerowaru Kabupaten Lombok Timur.

D. Variabel Penelitian

Menurut Sekaran, variabel penelitian dibagi menjadi dua yaitu:38 1. Variabel Independen

Variabel independen adalah tipe menjelaskan atau mempengaruhi variabel lain. Dalam penelitian ini variabel independen adalah pembiayaan murabahah.

2. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Dalam penelitian ini variabel dependen adalah peningkatan Usaha Mikro Kecil Menegah (UMKM).

E. Instrumen Penelitian/Alat dan Bahan Penelitian

Instrumen yang digunakan dalam penelitian ini adalah

kuesioner, di mana kuesioner disebar kepada responden dengan tujuan

37 Kaelan, M.S. Metode penelitian kuantitatif interdisiplinier, (Yogyakarta:

Paradigma, 2012), h. 76

38Ibid., h.136.

untuk menghasilkan data kuantitatif yang akurat. 39 Dalam penelitian ini, peneliti menggunakan instrumen berupa kuesioner (angket).

Tabel 1.

Insrumen Penelitian

No Variabel Indikator Nomor Item

1 Pembiayaan Murabahah

(X1)

Besarnya pembiayaan murabahah yang diterima mencakup kebutuhan usaha nasabah dan Biaya adminstrasi tidak memberatkan nasabah

1,2,3,4,5

2 Peningkatan Pendapat UMKM (Y)

Laba atau keuntungan meningkat dan Usaha berkembang

6,7,8,9

F. Teknik Pengumpulan Data atau Prosedur Penelitian

Teknik pengumpulan data adalah teknik atau metode yang digunakan untuk mengumulkan data. Dalam penelitian ini teknik pengumpulan data yang digunakan yaitu :40

1. Kuesioner

Arikunto (2010: 194) menjelaskan bahwa kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan pribadinya, atau hal yang diketahui oleh responden. Kuesioner sendiri merupakan istilah lain dari angket, kuesioner adalah suatu bentuk instrument pengumpulan data yang fleksibel dan relative sangat mudah digunakan menurut (Azwar, 2009: 101). Kuesioner ini dikatakan sebagai metode pengumpulan data yang mudah dan efisien jika peneliti mengetahui dengan pasti variabel yang diukur dan mengetahui hal apa yang bisa diharapkan dari responden penelitian.

2. Dokumentasi

Dalam metode penelitian dokmentasi peneliti menyelidiki benda-benda tertulis seperti buku, majalah, dokumen, peraturan,

39Sugiyono, Metode Penelitian. h. 133.

40Ibid., h. 151-153.

notulen rapat, catatan harian, dan data jumlah nasabah pada KSPPS Karya Mandiri Jerowaru.

G. Teknik Analisis Data 1. Uji Validitas

Validitas adalah menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukur. Metode validitas yang digunakan dalam penelitian ini adalah validitas kontruk. Yang dimana, validitas kontruk adalah suatu kerangka dalam konsep, untuk itu perlu dijabarkan konsep yang akan diteliti atau variabel yang yang diteliti di dalam tolak ukur pada oprasional. Pada penelitian kuantitatif yang diuji validitasnya adalah instrument penelitian (kuesioner) yang sudah diberikan sekor. 41

2. Uji Reliabilitas

Reliabilitas adalah untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali terhadap gejala yang sama dengan menggunakan alat pengukur yang sama pula.42

3. Uji Asumsi Klasik Uji Normalitas

Uji normalitas adalah pengujian yang bertujuan untuk mengetahui apakah variabel independen maupun dependen mempunyai distribusi yang normal atau tidak. Model regresi yang baik adalah regresi yang distribusi normal atau mendekati normal.43

4. Uji Regresi Linear Sedehana

Data yang dikumpulkan dalam penelitian ini akan dianalisis dengan menggunakan metode analisis regresi yang bertujuan untuk mengukur kekuatan asosiasi (hubungan) linear antara dua variabel atau lebih dan menunjukkan arah hubungan diantara variabel tersebut. Dalam hal ini untuk mengetahui

pengaruh variabel Pembiayaan Murabahah (X) terhadap

41Syofian Siregar, Metode Penelitian Kuantitaif, h. 46.

42Ibid.

43Imam Ghozali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 25, (Semarang: Undip,2018).h. 161.

Peningkatan Usaha Mikro Kecil Menengah(Y). Analisa regresi linier sederhana dilakukan dengan menggunakan alat bantu software aplikasi (SPSS) forwindows 20 . Analisa yang akan dilakukan sebelumnya perlu diuji data untuk menjaga agar data yang diperoleh sesuai dengan harapan. Dengan menggunakan Persamaan :

Y= a+Bx+ e Y = Variabel Terikat X = Variabel Bebas a = Nilai Konstanta

b = Koefisien untuk variabel bebas e = Tingkat eror

5. Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah uji-t.

Uji-t dilakukan untuk mengetahui adanya pengaruh secara variabel independen terhadap variabel dependen. Selain itu, tujuan dilakukannya uji signifikan secara parsial ini adalah untuk mengukur secara terpisah dampak yang ditimbulkan dari masing masing variabel independen terhadap variabel dependen,

H. Rencana Jadwal Penelitian

No Kegiatan Bulan ke-

1 2 3 4 5 6 7 1 Penyusuan proposal √

2 Seminar proposal √

3 Memasuki lapangan √

4 Tahap seleksi dan analisis

√

5 Membuat draf laporan

√

6 Diskusi draf laporan √

7 Penyempurnaan laporan

√

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian

1. Profil lembaga berdirinya koperasi simpan pinjam karya mandiri

Koperasi simpan Pinjam “Karya Mandiri” Jerowaru awal berdirinya berbentuk Koperasi Serba Usaha (KSU) yang didirikan oleh 21 orang anggota (anggota Pendiri), secara defakto lahir pada hari Sabtu 11 November 2000 yang ditandai dengan peresmian pendirian oleh Bapak Kepala Dinas Koperasi dan Perdagangan Kabupaten Lombok Timur dan mulai beroperasi pada hari Senin tanggal 13 November 2000 yang ditangani/dikelola oleh 3 orang karyawan. Dengan dikeluarkannya Badan Hukum oleh Bapak Kepala Dinas Koperasi dan Perdagangan Kabupaten Lombok Timur atas nama Menteri Negara Koperasi dan UKM RI pada tanggal 16 Desember 2000, maka secara Deyure KSU “Karya Mandiri”

Jerowaru Lahir dengan Badan Hukum No. : 155/Bh/KDK.23.3/XII/2000, tetapi dalam perjalanannya bentuk KSU dirubah pada tanggal 08 November 2003 kedalam bentuk KSP dengan dikeluarkannya Badan Hukum No.. : 155a/BH/PAD/DKP.08.05/XI/2003 oleh Bapak Kepala Dinas Koperasi dan Perdagangan Kabupaten Lombok Timur atas nama Menteri Negara Koperasi dan UKM RI di Jakarta perubahan ini dengan pertimbangan agar usaha yang dikelola terfokus pada satu bidang usaha yaitu Simpan Pinjam. Dengan adanya pembukaan cabang di Praya Lombok Tengah-yang dikarenakan banyaknya anggota yang berdomisili disana, maka sesuai dengan perundang- undangan, Badan Hukum harus dirubah dan diadakan perubahan Badan Hukum dikeluarkan oleh Kepala Dinas Koperasi dan UKM Provinsi pada tanggal 20 Oktober 2004 dengan dikeluarkannya Badan Hukum No. : 518/31/BH/DISKOP DAN UKM/X/2004 dan tetap berbentuk Koperasi Simpan Pinjam.Demikian sekilas gambaran singkat tentang profil Koperasi Simpan Pinjam “ Karya Mandiri” semoga menjadi pendorong dan penggugah semangat masyarakat Koperasi.

2. Visi dan Misi Koprasi a. Visi

KSP “Karya mandiri” sebagai wadah ekonomi yang harus terus berkarya mampu mandiri dengan menunjukkan perkembangan asset minimal sebesar 10 % pertahun dan tetap berpegang pada prinsip-prinsip perkoperasian.

b. Misi

1) Meningkatkan peran serta Anggota dan Calon Anggota untuk menyimpandananya.

2) Memberikan pelayanan yang prima dalam arti adil, transparan dan akuntable kepada Anggota dan Calon anggota.

3) Memberikan balas jasa berdasarkan tingkat prestasi dan kontribusi anggota dan calon anggota Partisipasi aktif anggota dan calon anggota mampu membangun usaha produktif dan peningkatan pendapatannya

3. Tujuan

a. Meningkatkan kesejahteraan anggota dan calon anggota dengan semangat kebersamaan

b. Terbentuknya lembaga Ekonomi yang sehat sehingga membantu Pemerintah dalam menciptakan lapangan kerja.

4. Kelembagaan

Pengurus :-

a. Ketua :Ahmad Zulyadaen,SH.

b. Sekretaris : Sudirman

c. Bendahara : H. Syahman

Nasruddin

Pengawas :-

a. Ketua : Busyairi, A.Md.

b. Anggota : Sirajun Nasihin, S.Pd.

M.Pd.I.

c. Anggota : Lalu Jupri Ikhsan, S. Sos

5. Struktur Organisasi, Tugas dan Fungsi KSP Karya Mandiri Jerowaru

6. Produk dan Layanan KSP Karya Madiri Jerowaru a. Produk Pinjaman/Pembiayaan Berjangka

Jenis-jenis pinjaman yang disalurkan oleh KSP

“Karya Mandiri “yang didasarkan oleh jangka waktu dan sistem pengembalian diantaranya.

1) Pinjaman/Pembiayaan Harian dengan jangka waktu 150 hari dikenakan jasa sebesar 2,50

%/bulan, Jaminan Usaha 0,50%/bulan, Kesejahtraan Anggota 1,00 %/bulan dan Simwa 1,00 %/ bulan dan administrasi 2% Cadangan Kerugian 1 % dibayar pada saat realisasi.

Pinjaman harian, adalah pinjaman yang disalurkan oleh KSP Karya Mandiri yang dikembalikan

dengan cara di angsur setiap hari pada hari kerja yang di tagih langsung oleh petugas lapangan 2) Pinjaman/Pembiyaan umum dengan jangka waktu

minimal 3 bulan dan maksimal 60 bulan, Pinjaman

< 12 bulan dikenakan bunga sebesar 1,10%/bln, Jaminan Usaha 0,28 %/bulan, Kesejahtraan Anggota 0,47 %/bulan, Pinjaman < 24 bulan dikenakan bunga sebesar 1,05%/bln, Jaminan Usaha 0,26 %/bulan, Kesejahtraan Anggota 0,44

%/bulan, Pinjaman < 36 bulan dikenakan bunga sebesar 0,96 %/bln, Jaminan Usaha 0,24 %/bulan, Kesejahtraan Anggota 0,40 %/bulan, Pinjaman, Administrasi & provisi 2

%, cadangan

kerugian 1% dibayar pada saat realisasi. Pinjaman umum adalah, pinjaman yang disalurkan KSP Karya Mandiri yang di peruntukkan kepada anggota yang secara umum keperluan/kebutuhan pinjamannya, seperti kebutuhan komsumtif maupun produktif, yang sistem pengembaliannya setiap bulan.3) Pinjaman/ Pembiayaan Program Agrobisnis Musiman dengan jangka waktu minimal 3 bulan dan maksimal 6 bulan dikenakan bunga sebesar 1,20%/bln, Jaminan Usaha 0,30 %/bulan, Kesejahtraan Anggota 0,50 %/bulan, Administrasi

& provisi 2 % cadangan kerugian 1% dibayar pada saat realisasi. Pinjaman Program Agrobisnis Musiman adalah Pinjaman yang disalurkan KSP Karya Mandiri terhadap pertanian yang sisitem pengembaliannya sekaligus.

4) Pinjaman/Pembiayaan Program Agrobisnis Bulanan dengan jangka waktu minimal 3 bulan dan maksimal 24 bulan, Pinjaman < 12 bulan dikenakan bunga sebesar 1,10%/bln, Jaminan Usaha 0,28 %/bulan, Kesejahtraan Anggota 0,47

%/bulan,, Pinjaman < 24 bulan dikenakan bunga sebesar 1,05%/bln, Jaminan Usaha 0,26 %/bulan,

Kesejahtraan Anggota 0,44 %/bulan,. Administrasi

& provisi 2 %, cadangan kerugian 1 % dibayar pada saat realisasi. Pinjaman Program Agrobisnis bulanan adalah Pinjaman yang disalurkan KSP Karya Mandiri terhadap budidaya rumput laut dan udang keramba yang sisitem pengembaliannya setiap bulan.

b. Syarat Mengambil Pembiayaan

1. Mengisi formulir permohonan menjadi anggota 2. Fotocopy KTP

3. Agunan berupa BPKB, Sertifikat Rumah, dll. B. Pembahasan

Berdasarkan hasil responden dalam penelitian ini adalah yang berada di KSPPS Karya Mandiri Jerowaru. Pengambilan sampel dari jenis kelamin, Umur, Pendidikan Terakhir, Jenis Usaha. Data di peroleh dari hasil kuisioner dengan melalui daftar pertanyaan yang sudah diberikan oleh peneliti. Secara rinci karakteristik responden di jelaskan dalam tabel berikut ini:

1. Deskripsi Data Responden

a. Karakteristik responden berdasarkan umur nasabah yang berada di KSPPS Karya Mandiri Jerowaru.

Tabel 4.1

Responden Berdasarkan Umur

NO Kategori Jumlah Prosentase

1 20 – 30 Tahun 19 0,19%

2 31 – 40 Tahun 23 0,23%

3 41 – 50 Tahun 37 0,37%

4 ≥ 50 Tahun 21 0,21%

Jumlah 100 100%

Sumber : data diolah, 2022

Dari tabel 4.1 di atas dapat diketahui bahwa responden dengan rentang umur 20 – 30 tahun sebanyak 0,19%.

Responden dengan rentang umur 31 – 40 tahun sebanyak 0,23%. Responden dengan rentang umur 41 – 50 tahun sebanyak 0,37%. Dan responden dengan rentang umur ≥ 50 tahun sebanyak 0,21%.

b. Karakteristik responden berdasarkan jenis kelamin nasabah yang berada di KSPPS Karya Mandiri Jerowaru berikut:

Tabel 4.2.

Responden Berdasarkan Jenis Kelamin

NO Kategori Jumlah Prosentase

1 Laki – laki 30 0,30%

2 Perempuan 70 0,70%

Jumlah 100 100%

Sumber : data diolah, 2022

Dari tabel 4.2. di atas dapat diketahui bahwa responden dengan jenis kelamin laki – laki sebanyak 0,30%

dan responden dengan jenis kelamin perempuan sebanyak 0,70%.

c. Karakteristik responden berdasarkan menurut pendididkan terakhir nasabah yang berada di KSPPS Karya Mandiri Jerowaru berikut:

Tabel 4.3

Responden Menurut Pendidikan Terakhir

Jenis Pendidikan Frekuensi Persentase

SD 40 0,40%

SMP 30 0,30%

SMA/MA/SMK 30 0,30%

Jumlah 100 100%

Sumber : data diolah, 2022

Berdasarkan tabel 4.3 di atas, menunjukkan bahwa pendidikan terakhir responden nasabah di KSPPS Karya