SKRIPSI

Diajukan kepada Institut Agama Islam Negeri Jember untuk memenuhi salah satu persyaratan memperoleh Gelar Sarjana Ekonomi (S.E)

Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Islam Program Studi Perbankan Syariah.

Oleh :

MARTHA ANGGITA BUDIYATI NIM : 083143069

Pembimbing :

AGUNG PARMONO, SE., M.SI.

NIP : 19751216 200912 1 002

FAKULTAS EKONOMI DAN BISNIS ISLAM PRODI PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI JEMBER MEI 2018

ِﺀﺎﺸﺤﹶﻔﹾﻟﺍ ﹺﻦﻋ ٰﻰﻬﻨﻳﻭ ٰﻰﺑﺮﹸﻘﹾﻟﺍ ﻱﺫ ِﺀﺎﺘﻳﹺﺇﻭ ﻥﺎﺴﺣﹺﺈﹾﻟﺍﻭ ﹺﻝﺪﻌﹾﻟﺎﹺﺑ ﺮﻣﹾﺄﻳ ﻪﱠﻠﻟﺍ ﱠﻥﹴﺇ

۞ ﹶﻥﻭﺮﱠﻛﹶﺬﺗ ﻢﹸﻜﱠﻠﻌﹶﻟ ﻢﹸﻜﹸﻈﻌﻳ ﹺﻲﻐﺒﹾﻟﺍﻭ ﹺﺮﹶﻜﻨﻤﹾﻟﺍﻭ

Artinya:

“Sesunguhnya Allah menyuruh (Kamu) berlaku adil dan berbuat kebajikan dan dia melarang (Melakukan) perbuatan keji, kemungkaran, dan permusuhan. Dia memberi pengajaran kepada kamu agar kamu dapat mengambil pelajaran (Q.S An-Nahl ayat : 90)1

1 Departemen Agama RI, Al-Aliy Al-quran dan Tejermahannya (Bandung : Diponegoro, 2005), 150

bagi Rasul Nabi Besar Muhammad SAW, semoga skripsi ini dapat Ridho di sisi- Nya, dan sebagai tanda terimakasih, saya persembahkan karya sederhana ini kepada :

1. Kedua orang tua saya Budiyono dan Hamida Indriyati, yang tak ada hentinya mendoakan, menyayangi dan juga menjadi motivasi terbesarku untuk menyelesaikan karya ini. Serta kedua adik kandungku Alm. Refangga Fajar Aprilla yang sudah tenang disurga dan Akbar Trico Destira Budi yang selalu usil tapi paling kusayang.

2. Ayah dan ibu keduaku Ahmad Musa Ali dan Mia Rina Susanti Harahap.

Serta kakak pendamping terbaikku Fadly Apriansyah, yang juga tiada hentinya memberi semangat dan doa untuk saya.

3. Kakak terhebatku Febriana Cindyawati, Amd.Keb, yang selalu mengalah dan selalu sabar kepada saya mulai kecil sampai besar dan selalu memotivasi saya.

4. Seluruh keluarga besar kakek Binatun dan Asriyanto, yang selalu dalam doa memberikan dukungannya untuk saya.

5. Keluarga AK 1 yang tidak bisa saya sebutkan satu-satu, yang selalu dalam canda menyemangati serta saling memberi dukungan.

6. Sahabat-sahabat Bapersquad yang beranggotakan Ludita, Yuni, Fatim, Ani, Revina, Alfiyah, Risma, Azizatus, Alfu dan Salimah yang telah banyak memberi dukungan satu sama lain, semangat serta motivasinya untuk saya.

8. Seluruh sahabat-sahabat saya yang lainnya mulai SD, SMP, dan SMK, kenangan kita menjadi kenangan yang tak terlupakan walau sudah jarang bertemu.

9. Almamater tercinta Institut Agama Islam Negeri (IAIN) Jember.

Segala puji syukur penulis sampaikan kepada Allah karena atas rahmat dan karunia-Nya, perencanaan, pelaksanaan, dan penyelesaian skripsi sebagai salah satu syarat menyelesaikan program sarjana, dapat terselesaikan dengan lancar.

Kesuksesan ini dapat penulis peroleh karena dukungan banyak pihak. Oleh karena itu, penulis menyadari dan menyampaikan terima kasih yang sedalam- dalamnya kepada :

1. Bapak Prof. Dr. H. Babun Suharto, S.E., M.M selaku Rektor IAIN Jember.

2. Bapak Dr. Moch. Chotib, S.Ag.,M.M selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Jember.

3. Bapak M.F. Hidayatullah, S.H.I., M.S.I selaku ketua Jurusan Ekonomi Islam.

4. Ibu Nurul Setianingrum, S.E., M.M selaku ketua Program Studi Perbankan Syariah

5. Bapak Agung Parmono, SE., M.Si selaku dosen pembimbing saya 6. Para Dosen IAIN Jember.

7. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

8. Tim penguji IAIN Jember

9. Pimpinan Bank X KC Jember dan karyawan, yang telah berkenan memberikan informasi yang dibutuhkan sehingga membantu proses penyelesaian penelitian.

Penulis menyadari bahwa dalam pembahasan dan penulisan skripsi ini banyak kekurangan dan masih jauh dari kata sempurna, maka kritik dan saran selalu penulis harapkan demi kesempurnaan penulisan skripsi ini. Dan semoga skripsi ini dapat memberikan manfaat dan menambah pengembangan khanzanah segar keilmuan kita semua.

Jember, 09 Mei 2018

Penulis

akuntansi terhadap kualitas laporan keuangan ( Analisis Persepsi Karyawan Bank X KC Jember).

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan yang sangat rentan dengan adanya praktek-praktek fraud.Untuk meminimalisir adanya praktik- praktik fraud tersebut maka bank hendaknya membuat penafsiran terhadap suatu laporan keuangan, sebelumnya bank harus dapat meyakini bahwa laporan keuangan tersebut benar-benar dapat dipercaya. Dalam praktiknya laporan keuangan yang telah disusun perlu dilakukan pemeriksaan (audit) lebih lanjut.

Tak luput dari hal tersebut sistem pengawasan atau pengendalian internal yang terdapat pada perusahaan juga merupakan faktor yang dapat menentukan dapat dipercaya atau tidaknya laporan keuangan yang dihasilkan oleh perusahaan tersebut. Dan seiring dengan perkembangan waktu, untuk mendukung perkembangan dalam industri perbankan yang semakin pesat, dukungan teknologi atau sistem menjadi penting dan merupakan suatu kebutuhan yang tidak dapat diabaikan.

Berdasarkan latar belakang diatas maka dapat dirumuskan bahwa adakah pengaruh secara parsial dan simultan antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X KC Jember?

Tujuan penelitian ini dilakukan untuk mengetahui pengaruh secara simultan antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X KC Jember. Dan untuk mengetahui pengaruh secara parsial antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X KC Jember.

Penelitian ini menggunakan metode penelitian kuantitatif dengan jenis penelitian deskriptif. Adapun teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda, yaitu untuk mengetahui pengaruh lebih dari satu variabel bebas terhadap satu variabel terikat. Dalam analisis regresi linier berganda ada tiga hal yang harus diperhatikan yaitu: Koefisien Determinasi (R2), Uji F dan Uji t. Namun sebelum melakukan analisis regresi, terlebih dahulu data harus memenuhi Uji Asumsi Klasik.

Hasil dari penelitian ini menunjukkan bahwa pengendalian internal, audit intern dan pemanfaatan sistem informasi akuntansi secara simultan berpengaruh terhadap kualitas laporan keuangan pada BANK X KC Jember dengan tingkat pengaruh sebesar 55,9%. Sedangkan melalui uji secara parsial terdapat pengaruh antara pengendalian internal dengan signifikansi sebesar 0,065, audit intern sebesar 0,035 dan sistem informasi akuntansi sebesar 0,017 terhadap kualitas laporan keuangan pada BANK X KC Jember.

Kata Kunci : Pengendalian internal, audit intern, sistem informasi akuntansi, kualitas laporan keuangan

quality of financial statements (Analysis Employee Perception of Bank X KC Jember).

Bank is a company engaged in the field of finance, which means that banking activities are always related in the field of finance that is very vulnerable to the existence of fraud practices. To minimize the existence of these fraud practices the bank should make interpretation of a financial report, before the bank must be able to believe that the financial statements are really reliable. In practice, the financial statements that have been prepared need further examination (audit).

Do not escape from it the system of supervision or internal control that exist in company also a factor which can determine trustworthiness or not financial statement produced by company. And as time goes by, to support developments in the rapidly growing banking industry, technological or system support becomes important and a necessity that can not be ignored.

Based on the above background it can be formulated that is there a partial and simultaneous influence between internal control, internal audit, and utilization of accounting information system to the quality of financial statements at Bank X KC Jember?

The purpose of this study was to determine the effect simultaneously between internal control, internal audit, and utilization of accounting information system to the quality of financial statements at Bank X KC Jember. And to know the influence partially between internal control, internal audit, and utilization of accounting information system to quality of financial report at Bank X KC Jember.

This research uses quantitative research method with descriptive research type. The analysis technique used in this research is multiple linear regression, that is to know the influence of more than one independent variable to one dependent variable. In multiple linear regression analysis there are three things that must be considered such as: Coefficient of Determination (R2), Test F and Test t. But before doing the regression analysis, the data must first meet the Classic Assumption Test.

The results of this study indicate that internal control, internal audit and utilization of accounting information system simultaneously affect the quality of financial statements at BANK X KC Jember with an influence level of 55.9%.

While through partial test there is influence between internal control with significance equal to 0,065, internal audit equal to 0,035 and accounting information system equal to 0,017 to quality of financial report at BANK X KC Jember.

Keywords: Internal control, internal audit, accounting information system, quality of financial statements

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Ruang Lingkup Penelitian ... 6

F. Definisi Operasional ... 7

G. Asumsi Penelitian ... .. .... 9

H. Hipotesis... ... 9

I. Metode Penelitian ... ... 11

1. Pendekatan dan Jenis Penelitian ... ... 11

2. Lokasi Penelitian... ... 12

3. Objek Penelitian... ... 12

4. Populasi dan Sampel ... ... 12

5. Teknik dan Istrumen Pengumpulan Data ... ... 13

6. Analisis Data ... ... 14

7. Sistematika Pembahasan ... .. .... 27

B. Kajian Teori... 38

1. Pengendalian Internal ... 38

2. Audit Intern ... 51

3. Sistem Informasi Akuntansi ... 63

4. Laporan Keuangan ... 73

BAB III PENYAJIAN DATA DAN ANALISIS A. Gambaran Obyek Penelitian... 82

1. Sejarah Bank X KC Jember ... 82

2. Visi Dan Misi Bank X KC Jember ... 85

3. Struktur Organisasi Bank X KC Jember ... 86

4. Ruang Lingkup Kegiatan Bank X KC Jember ... 90

B. Penyajian Data ... 97

1. Karakteristik Responden ... 97

2. Deskriptif Variabel Penelitian ... 101

C. Analisis Dan Pengujian Hipotesis ... 102

1. Uji Instrumen ... 102

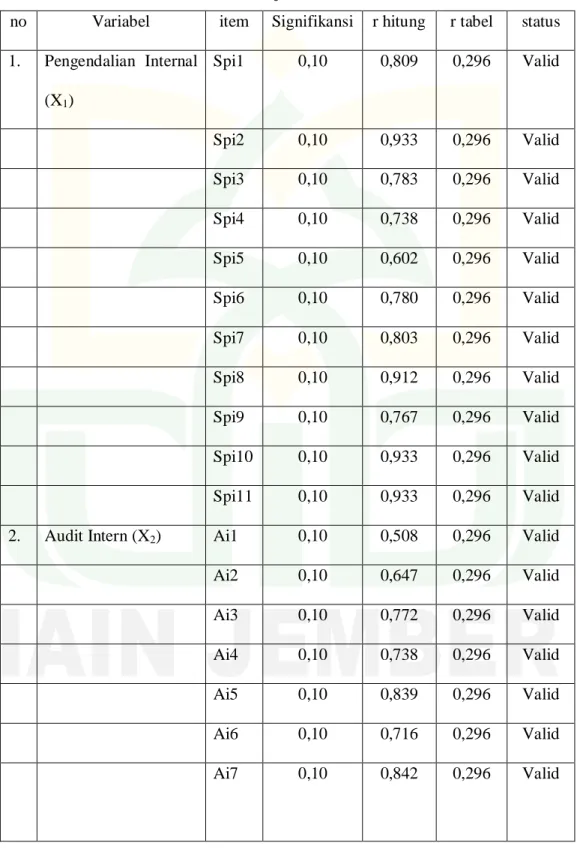

a. Uji Validitas ... 102

b. Uji Reliabilitas ... 105

2. Uji Asumsi Klasik ... 106

a. Uji Normalitas Data ... 106

b. Uji Multikolonieritas ... 108

c. Uji Heteroskedastisitas ... 109

3. Uji Hipotesis ... 110

a. Uji Signifikansi t (Parsial) ... 110

b. Uji Signifikansi F (Simultan)... 112

4. Uji Koefisien Determinasi ... 113

5. Uji Analisis Regresi Berganda ... 114

D. Pembahasan ... 117

DAFTAR PUSTAKA ... 126 LAMPIRAN-LAMPIRAN

A. MATRIK PENELITIAN B. ANGKET PENELITIAN

C. ANGKET JAWABAN RESPONDEN D. UJI INSTRUMEN

E. UJI ASUMSI KLASIK F. UJI HIPOTESIS

G. UJI KOEFISIEN DETERMINASI H. REGRESI LINIER BERGANDA I. TABEL DISTRIBUSI r

J. TABEL DISTRIBUSI t K. TABEL DISTRIBUSI F L. SURAT IZIN PENELITIAN

M. SURAT KETERANGAN SELESAI PENELITIAN N. JURNAL PENELITIAN

O. SURAT PERNYATAAN KEASLIAN P. DOKUMENTASI PENELITIAN Q. BIODATA

1.1 Variabel dan Indikator Penelitian ... 7

1.2 Kategori Penilaian ... 16

1.1 Ringkasan Penelitian Terdahulu ... 33

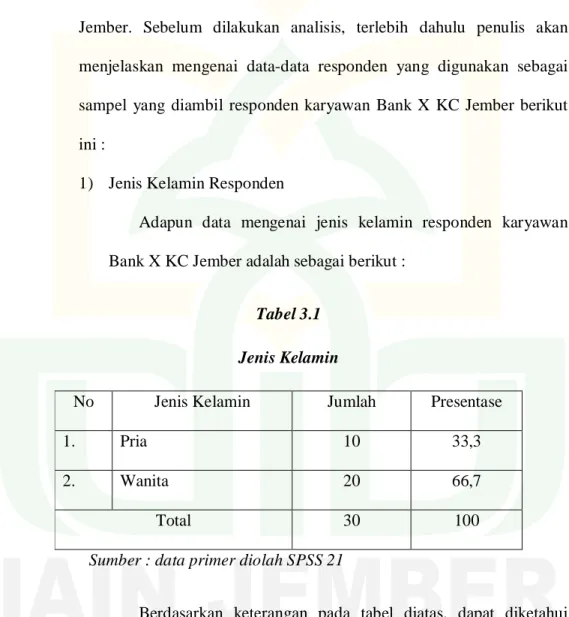

3.1 Jenis Kelamin Responden ... 97

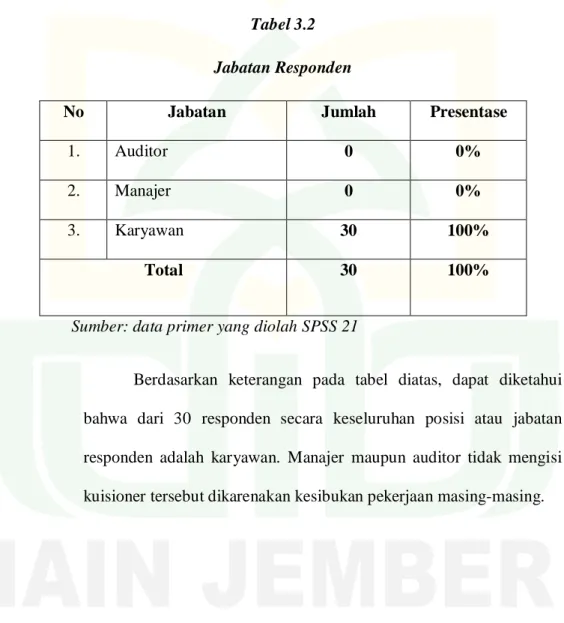

3.2 Jabatan Responden ... 98

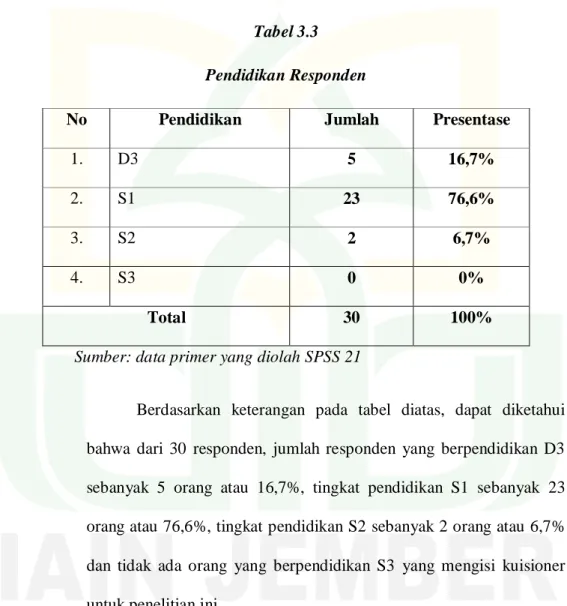

3.3 Pendidikan Responden ... 99

3.4 Lama Bekerja Responden ... 100

3.5 Hasil Uji Validitas ... 103

3.6 Hasil Uji Reliabilitas ... 105

3.7 Hasil Uji Multikolonieritas ... 108

3.8 Hasil Uji t (Parsial)... 111

3.9 Hasil Uji F (Simultan) ... 112

3.10 Hasil Uji Koefisien Determinasi ... 113

3.11 Hasil Uji Regresi Linier Berganda ... 115

3.1 Struktur Organisasi BANK X KC Jember... 89 3.2 Hasil Uji Normalitas ... 107 3.3 Hasil Uji Heteroskedastisitas ... 110

BAB I

PENDAHULUAN A. LATAR BELAKANG

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian diatas dapat dijelaskan lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.1 Oleh karena itu, sebagai lembaga yang berkaitan dalam bidang keuangan, bank sangat rentan terhadap praktik-praktik kecurangan yang dapat merugikan instansi tersebut. Dikarenakan kegiatan dunia perbankan mengelola uang masyarakat, maka bank wajib pula menjaga kepercayaan yang diberikan masyarakat. Bank wajib menjamin keamanan uang tersebut agar benar-benar aman.

Kecurangan (fraud) merupakan tindakan kriminal yang dilakukan seseorang secara sengaja untuk merugikan orang lain atau pihak ketiga baik pelaku tersebut berasal dari dalam perusahaan maupun dari luar perusahaan untuk mendapatkan keuntungan secara sepihak. Terdapat berbagai bentuk kecurangan yang dapat dilakukan diantaranya yaitu kecurangan dalam bidang akuntansi, dimana dalam proses akhir dari siklus akuntansi adalah laporan keuangan. Laporan keuangan

1 Kasmir, Bank Dan Lembaga Keuangan Lainnya (Jakarta : Rajawali Pers, 2014), 24

sangat rentan terhadap praktik fraud, dimana terdapat banyak kasus yang sudah marak terjadi diberbagai lapisan masyarakat.

Untuk meminimalisir adanya praktik-praktik fraud tersebut maka bank hendaknya membuat penafsiran terhadap suatu laporan keuangan, sebelumnya bank harus dapat meyakini bahwa laporan keuangan tersebut benar-benar dapat dipercaya. Dalam praktiknya laporan keuangan yang telah disusun perlu dilakukan pemeriksaan (audit) lebih lanjut. Tujuannya agar laporan keuangan tersebut benar-benar dapat dipertanggungjawabkan kepada berbagai pihak.

Pemeriksaan laporan keuangan dapat dilakukan oleh dua pihak, salah satunya yaitu pihak dalam (intern) perusahaan yang artinya pemeriksaan yang memang sudah disiapkan pihak perusahaan. Tidak dapat dipungkiri bahwa dalam pembuatan laporan keuangan pasti terdapat kekeliruan, baik yang disengaja atau tidak. Oleh karena itu, pemeriksaan oleh intern perusahaan sangat penting dilakukan sebelum dilakukan oleh pihak luar perusahaan.2

Sistem Pengawasan atau Pengendalian Internal yang terdapat pada perusahaan juga merupakan faktor yang dapat menentukan dapat dipercaya atau tidaknya laporan keuangan yang dihasilkan oleh perusahaan tersebut.3 Apalagi seperti yang telah kita lihat sekarang, bahwa bank konvensional maupun bank syariah yang sudah go public, mengumumkan laporan keuangan mereka lewat media cetak, internet, maupun media lainnya. Jika pengendalian internal bank lemah, maka kemungkinan terjadinya kesalahan ketidakakuratan ataupun

2 Kasmir, Analisis Laporan Keuangan (Jakarta: Rajawali Pers, 2014), 17-18

3 Mulyadi, Pemeriksaan Akuntan (Yogyakarta: BPFE Anggota IKAPI, 1988), 64

kecurangan dalam perbankan sangat besar. Bagi akuntan publik, hal tersebut menimbulkan risiko yang besar, dalam arti risiko untuk memberikan opini tidak sesuai kenyataan. Dalam pengendalian internal terdapat beberapa kelemahan yang dimilki oleh pengendalian internal. Oleh sebab itu, diperlukan beberapa evaluasi terhadapnya, yaitu dengan cara pemeriksaan internal atau audit internal.4

Laporan keuangan berkaitan erat dengan bidang akuntansi. Akuntansi dapat memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan. Oleh karena itu, akuntansi (laporan keuangan) dapat dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahan.5 Seiring dengan perkembangan waktu, untuk mendukung perkembangan dalam industri perbankan yang semakin pesat, dukungan teknologi atau sistem menjadi penting dan merupakan suatu kebutuhan yang tidak dapat diabaikan. Saat ini, tuntutan nasabah untuk memproses transaksi perbankan dengan cepat, aman, dan nyaman menjadi suatu kebutuhan utama yang mendukung puas atau tidaknya nasabah melakukan transaksi di perbankan.

Dengan adanya tuntutan ini, petugas perbankan dituntut untuk mampu mengoperasikan sistem aplikasi yang digunakan oleh bank dengan baik dan dapat menerapkan sistem dan prosedur yang berlaku di perbankan sehingga dapat memberikan kenyamanan dan menjaga kerahasiaan data nasabah.6

4Sukirno Agoes, Auditing (Pemeriksaan Akuntan) (Jakarta: Penerbit FEUI, 2004), 82

5 Jumingan, Analisis Laporan Keuangan (Jakarta : PT Bumi Aksara,2006), 1

6 Ikatan Bankir Indonesia, Memahami Bisnis Bank (Jakarta : PT Gramedia Pustaka Utama, 2012), 213

Bank X atau BANK X merupakan bank yang sangat konsisten dalam menjaga kualitas laporan keuangannya. Dibuktikan dengan diraihnya penghargaan tertinggi sebagai Badan Usaha Milik Negara (BUMN) Keuangan Listed Peringkat Pertama Penyaji Laporan Keuangan Tahun 2016 dalam Annual Report Award (ARA) Tahun 20177. Laporan Keuangan BANK X dinilai telah mampu memberikan gambaran yang baik dan jelas mengenai kegiatan operasional perusahaan dan indikasi perusahaan di masa depan.

BANK X juga dinilai sebagai perusahaan yang memberikan transparansi dan kejelasan terkait dengan penerapan Good Corporate Governance (GCG) serta menyajikan informasi keuangan yang baik dan informatif sesuai aturan akuntansi yang berlaku. Laporan Keuangan BANK X juga dinilai mematuhi aturan perundaang-undangan. Kejelasan informasi sangat penting karena Laporan Keuangan tidak hanya sebagai bentuk pertanggungjawaban manajemen pada Rapat Umum Pemegang Saham (RUPS), Laporan Keuangan juga menjadi media komunikasi yang efektif bagi semua pihak tentang kinerja dan prospek perusahaan ke depan. Oleh karena itu peran Laporan Keuangan bagi bank merupakan hal yang sangat utama dalam menjaga kepercayaan terhadap para nasabahnya.

Laporan Keuangan merupakan jendela utama untuk melihat ke dalam perusahaan secara detail. Dengan jelasnya informasi keuangan yang diperoleh dari laporan keuangan tersebut maka para pemangku kepentingan akan lebih mudah untuk menentukan sikap dan menilai secara objektif.

7 Advetorial detikNews, BANK X Dinobatkan sebagai Penyaji Laporan Keuangan Terbaik, 2017, diakses dari https://m.detik.com, pada tanggal 11 Maret 2018, pukul 11.46.

Berdasarkan pemaparan diatas, oleh sebab itu peneliti tertarik untuk mengambil judul “Pengaruh Pengendalian Internal, Audit Intern dan Pemanfaatan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan (Analisis Persepsi Karyawan Bank X KC JEMBER)”

B. RUMUSAN MASALAH

1. Apakah ada pengaruh secara parsial antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi terhadap kualitas laporan keuangan?

2. Apakah ada pengaruh secara simultan antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi terhadap kualitas laporan keuangan?

C. TUJUAN PENULISAN

1. Untuk mengetahui pengaruh secara parsial antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi terhadap kualitas laporan keuangan.

2. Untuk mengetahui pengaruh secara simultan antara pengendalian internal, audit intern, dan pemanfaatan sistem informasi terhadap kualitas laporan keuangan.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi peneliti, dengan adanya penelitian ini dapat dijadikan acuan maupun tolak ukur peneliti untuk mengetahui pengaruhpengendalian internal, audit intern dan pemanfaatan sistem informasi akuntansi terhadap kualitas laporan keuangan

b. Bagi IAIN Jember, dengan adanya penelitian ini diharapkan dapat lebih mengembangkan keilmuan serta dapat dijadikan bahan referensi kepustakaan.

c. Bagi lembaga jasa keuangan, diharapkan dapat dijadikan acuan untuk mengembangkan kinerja pengendalian internalnya, meningkatkan kemampuan pemanfaatan sistem informasi akuntansi, serta dapat dijadikan masukan untuk meningkatkan kualitas laporan keuangannya.

d. Bagi masyarakat, diharapkan dapat menambah wawasan serta pengetahuan masyarakat terhadap lembaga jasa keuangan.

E. RUANG LINGKUP PENELITIAN a. Variabel Penelitian

Variabel-variabel yang terdapat didalam peneliitan ini adalah :

1) Variabel bebas atau independent variable yang disimbolkan dengan huruf X adalah Pengendalian Internal, Audit Intern Dan Pemanfaatan Sistem Informasi Akuntansi.

2) Variabel terikat atau dependent variable yang disimbolkan dengan huruf Y adalah Kualitas Laporan Keuangan.

Tabel 1.1

Variabel dan Indikator Penelitian

Judul Variabel Indikator

Pengaruh Pengendalian Internal, Audit

Intern Dan Pemanfaatan

Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan

Pengendalian Internal (X1)

1. Lingkungan Pengendalian 2. Penilaian Risiko

3. Kegiatan Pengendalian 4. Informasi dan Komunikasi 5. Pemantauan

Audit Intern (X2)

1. Perilaku dan Etika Auditor 2. Standar Auditing

3. Hasil Audit

Sistem Informasi Akuntansi (X3)

1. Kualitas Sistem 2. Kualitas Informasi 3. Kualitas Pelayanan

4. Penggunaan dan Kepuasan Pemakai 5. Keuntungan Perusahaan

Kualitas Laporan Keuangan (Y)

1. Relevan

2. Dapat dimengerti 3. Dapat dibandingkan 4. Tepat Waktu 5. Daya Uji 6. Netral 7. Lengkap Sumber : data diolah

F. DEFISINI OPERASIONAL

a) Pengendalian intern terdiri atas semua metode dan tindakan yang saling berkaitan yang diterapkan dalam suatu organisasi untuk mengamankan aset, meningkatkan keandalan catatan akuntansi, meningkatkan efisiensi

operasi, dan menjamin kesesuaian dengan ketentuan hukum dan peraturan yang berlaku.8

b) Audit internal adalah kegiatan audit oleh fungsi audit internal perusahaan (auditor internal) dengan tujuan untuk menambah nilai dan memajukan operasi melalui evaluasi dan peningkatan manajemen risiko, pengendalian internal dan tata kelola perusahaan yang baik.9

c) Sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat dan memproses data keuangan dan data non keuangan yang terkait dengan transaksi keuangan untuk menghasilkan informasi untuk pengambilan keputusan.10

d) Laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu. Tujuan laporan keuangan bank adalah untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas, arus kas, dan informasi lainnya yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan ekonomi serta menunjukkan pertanggung jawaban manajemen atas penggunaan sumberdaya yang dipercayakan kepada mereka.11

8 Al. Haryono Jusup, Dasar-Dasar Akuntansi (Yogyakarta: Bagian Penerbitan STIE YKPN, 2011), 5

9 Winwin Hidiati & Abdullah Mubarok, Kualitas Pelaporan Keuangan : Kajian Teoritis dan Empiris (Jakarta: Kencana, 2017), 101

10 Cenik Ardana & Hendro Lukman, Sistem Informasi Akuntansi (Jakarta: Mitra Wacana Media, 2016), 14

11 Ismail, Akuntansi Bank: Teori dan Aplikasi dalam Rupiah, (Jakarta: Kencana, 2010), 15

G. ASUMSI PENELITIAN

Asumsi penelitian biasa disebut juga sebagai anggapan dasar atau postulat, yaitu sebuah titik tolak pemikiran yang kebenarannya diterima oleh peneliti. Anggapan dasar harus dirumuskan secara jelas sebelum peneliti melangkah mengumpulkan data12. Asumsi dari penelitian ini menyatakan bahwa Pengendalian Internal, Audit Intern dan Sistem Informasi Akuntansi Berpengaruh Terhadap Kualitas Laporan Keuangan.

H. HIPOTESIS

Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa perusahaan telah mencapai tujuan dan sasarannya. Biasanya manajemen memiliki tiga tujuan umum dalam merancang system pengendalian yang efektif. Salah satunya yaitu reliabilitas pelaporan keuangan, yakni manajemen bertanggung jawab untuk menyampaikan laporan bagi investor, kreditor dan para pemakai lainnya. Manajemen memikul baik tanggungjawab hukum maupun professional untuk memastikan bahwa informasi telah disajikan dengan wajar sesuai dengan persyaratan pelaporan.

Tujuan pengendalian internal yang efektif atas pelaporan keuangan adalah memenuhi tanggung jawab pelaporan keuangan tersebut.13

12Tim Penyusun, Pedoman Penulisan Karya Tulis Ilmiah (Jember: IAIN Pers, 2015), 39

13Alvin.A.Arens, Randal J.Elder dan Mark S. Beasley, Auditing dan Jasa Asuransi, terj. Herman Wibowo (Jakarta: Penerbit Erlangga, 2008), 370

Audit internal sebagai suatu fungsi perusahaan memiliki peran strategis dalam membantu perusahaan mencapai tujuannya. Terkait informasi keuangan, audit internal dapat membantu meningkatkan kualitas laporan keuangan melalui pengujian dan evaluasi pengendalian internal. Audit internal akan mengarahkan dan memastikan bahwa kegiatan pengendalian internal berjalan efektif dan mencapai tujuannya, yaitu menjaga aset perusahaan, memastikan keandalan informasi, membantu efisiensi dan efektivitas operasi dan memastikan kepatuhan hukum dan peraturan.14

Sistem Informasi Akuntansi (SIA) adalah suatu sistem yang mengumpulkan, mencatat dan memproses data keuangan dan data non keuangan yang terkait dengan transaksi keuangan untuk menghasilkan informasi untuk pengambilan keputusan. Tujuan utama SIA adalah agar mampu menghasilkan laporan akuntansi (informasi akuntansi) yang berkualitas. SIA harus mampu mengintegrasikan sub-sistem pelaporan akuntansi keuangan (financial statement) dengan sub-sistem pelaporan akuntansi manajemen (manajemen accounting report). Bentuk, isi dan format dari laporan keuangan pada umumnya sudah bersifat standar karena harus mengacu kepada pedoman Standar Akuntansi Keuangan (SAK) yang telah dikeluarkan oleh lembaga pemegang otoritas (di Indonesia, dalam hal ini adalah Ikatan Akuntan Indonesia, dan atau Otoritas Jasa Keuangan).15

14Winwin Yadiati & Abdulloh Mubarok, Kualitas Pelaporan Keuangan: Kajian Teoritis dan Empiris (Jakarta: Kencana, 2017), 102

15Cenik Ardana & Hendro Lukman, Sistem Informasi Akuntansi (Jakarta: Mtra Wacana Media, 2016),14

Menurut pemaparan berdasarkan teori diatas, maka dapat ditarik kesimpulan : H1 : Pengendalian internal, audit intern, dan pemanfaatan sistem

informasi akuntansi berpengaruh secara parsial terhadap kuallitas laporan keuangan.

H2 : Pengendalian internal, audit intern, dan pemanfaatan sistem informasi akuntansi berpengaruh secara simultan terhadap kuallitas laporan keuangan.

I. METODE PENELITIAN

a) Pendekatan dan Jenis Penelitian

Jenis pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif, yaitu metode untuk menguji teori-teori tertentu dengan cara meleliti hubungan antar variabel.16 Dengan menggunakan data primer dan sekunder.

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif, yaitu dengan cara mencari informasi tentang gejala yang ada, didefinisikan dengan jelas tujuan yang akan dicapai, merencanakan cara pendekatannya, mengumpulkan data sebagai bahan untuk membuat laporan.17

16Juliansyah Noor, Metodologi Penelitian (Jakarta : Kencana, 2011), 38

17IA Saktiani, Metode Penelitian, 2016, diakses dari eprints.rclis.org, pada tanggal 27 September 2017, pukul 18.58

b) Lokasi Penelitian

Adapun penelitian ini dilaksanakan di Bank X KC Jember yang beralamatkan di JL.P.B Sudirman No.9 Jember.

c) Objek Penelitian

Objek dalam penelitian ini adalah karyawan Bank X Jember.

d) Populasi

Populasi merupakan hal yang menunjukkan keadaan dan jumlah objek penelitian secara keseluruhan yang memiliki karakteristik tertentu.18 Dalam penelitian ini populasi yang digunakan adalah karyawan Bank X Jember sebanyak 42 orang.

e) Sampel

Sampel merupakan sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi.19 Data yang digunakan sebagai sampel dalam penelitian ini menggunakan teknik sampling yang digunakan adalah metode Accidental Sampling, yaitu merupakan karyawan yang bekerja di Bank X Jember. Dalam menentukan ukuran sampel dari suatu populasi dapat dilakukan dengan rumus slovin sebagai berikut :

= N 1 + Ne

18Muhammad Teguh, Metode Peneliatian Kuantitatif (Jakarta: CV SetiaBudi, 2005), 125

19 Sugiono, Memahami Penelitian Kualitatif ( Bandung: Alfabeta, 2005), 56

Keterangan :

n : jumlah karyawan N : ukuran populasi

e : batasan kesalahan/ standart eror.20

Dengan menggunakan nilai e sebesar 10% maka diperoleh jumlah sampel

sebagai berikut :

=

( , ) =

( , ) =

, =

, = 29,5

Jadi jumlah sampel yang dibutuhkan jika dibulatkan adalah sebanyak 30 karyawan.

f) Teknik Pengumpulan Data 1. Kuisioner

Merupakan instrumen untuk pengumpulan data, dimana paartisipan atau responden mengisi pertanyaan dan pernyataan yang diberikan oleh peneliti. Peneliti dapat menggunakan kuisioner untuk memperoleh data yang terkait dengan pemikiran, perasaan, sikap, kepercayaan, nilai, presepsi, kepribadian dan perilaku dari responden.

20Suharsini Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek (Jakarta : Rineka Cipta Grafindo, 1998), 117

Dalam kata lain, para peneliti dapat melakukan pengukuran bermacam-macam karakteristik dengan menggunakan kuisioner.21 2. Wawancara

Dalam penelitian ini peneliti melakukan wawancara atau tanya langsung dengan pihak-pihak yang berkaitan dengan pokok permasalahan seperti pimpinan maupun karyawan Bank X yang bersangkutan. Penjelasan yang diberikan mulai dari gambaran umum perusahaan sampai pada masalah khusus yaitu tentang pengaruh pengendalian internal, audit intern, dan pemanfaatan sistem informasi akuntansi terhadap kualitas laporan keuangan.

g) Analisis data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain yang terkumpul.

Kegiatan dalam analisis data diantaranya sebagai berikut :

a. Mengelompokkan data berdasarkan variabel dan jenis responden.

b. Mentabulasi data berdasarkan variabel dari seluruh responden.

c. Menyajikan data tiap variabel yang diteliti.

d. Melakukan perhitungan untuk menjawab rumusan masalah, dan e. Melakukan perhitungan untuk menguji hipotesis yang diajukan.22

21Sugiyono, Metode Penelitian Kombinasi (Bandung : Alfabeta, 2016), 193

22Sugiyono, Metode penelitian kuantitatif-kualitatif R&D (Bandung : Alfabeta,2004), 207

Kegiatan menganalisis data dalam penelitian ini meliputi beberapa tahap antara lain.

a. Proses Editing

Tahap awal analisis adalah melakukan editing terhadap data yang telah dikumpulkan dari hasil survei di lapangan. Pada prinsipnya proses editing data bertujuan agar data yang diamati akan dianalisis secara akurat dan lengkap.

b. Proses Coding

Proses pengubahan data kualitatif menjadi angka dengan mengklasifikasikan jawaban yang ada menurut kategori-kategori yang penting.

c. Proses Scoring

Proses penentuan skor atas jawaban responden yang dilakukan dengan membuat klasifikasi dan kategori yang cocok tergantung pada anggapan atau opini responden. Dalam hal ini instrumen yang digunakan untuk melakukan pengukuran dengan tujuan menghasilkan data kuantitatif yang akurat, maka setiap instrumen harus mempunyai skala. Dari penelitian ini skala yang digunakan adalah skala likert yang mana digunakan untuk mengukur sikap, pendapat, dan presepsi

karyawan Bank X Jember. Adapun skor yang digunakan adalah sebagai berikut :23

Tabel 1.2 Kategori Penilaian Sangat

Tidak Setuju (STS)

Tidak Setuju (TS)

Netral (N)

Setuju (S)

Sangat Setuju (SS)

(1) (2) (3) (4) (5)

Sumber : data diolah

d. Tabulasi

Menyajikan data-data yang diperoleh dalam tabel, sehingga diharapkan pembaca dapat melihat hasil penelitian dengan jelas. Setelah proses tabulasi selesai kemudian data-data dalam tabel tersebut akan diolah dengan bantuan software statistik yaitu SPSS. Agar data yang dikumpulkan dapat bermanfaat maka harus diolah dan dianalisis terlebih dahulu sehingga dapat dijadikan dasar pengambilan keputusan. Analisis data kuantitatif adalah suatu analisis yang berdasarkan pada data yang dapat dihitung (angka). Untuk mempermudah dalam menganalisis data maka peneliti menggunakan program SPSS (Statistical Package for Sosial Science).

23Sugiyono, Metode penelitian kuantitatif-kualitatif R&D (Bandung : Alfabeta,2004), 136

1. Uji Instrumen Penelitian

Data mempunyai kedudukan yang paling tinggi dalam penelitian, karena data merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis. Oleh karena itu, benar tidaknya data sangat menentukan bermutu tidaknya daan sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya data tergantung baik tidaknya instrumen pengumpul data. Sedangkan instrumen yang baik harus memenuhi dua persyaratan penting yaitu valid dan reliabel. Begitu pula dengan angket, sebelum diedarkan kepada responden diuji terlebih dahulu validitasnya, reliabilitasnya, pembobotan itemnya.

Apabila ternyata ada alat pengumpul data yang belum memenuhi syarat tersebut, diulangi dan direvisi dan diuji cobakan lagi sehingga terpenuhi syarat sebagai instrumen yang baik. Dengan demikian, apabila diperlukan dapat dilakukan perbaikan dan penyempurnaan pedoman observasi dan angket maupun pelaksanaan, sehingga memberikan alternatif pemecahan terhadap permasalahan yang dapat diantisipasi sebelumnya.24

a. Uji Reliabilitas

Uji reliabilitas adalah untuk mengetahui konsistensi atau keteraturan hasil pengukuran suatu instrumen apabila instrumen tersebut digunakan lagi sebagai alat ukur suatu objek atau responden. Hasil uji reliabilitas dapat mencerminkan dapat dipercaya atau tidaknya suatu instrumen

24Lailatul Hasanah, Pengaruh Budaya Dan Motivasi Terhadap Pembelian Asuransi Jiwa (Skripsi:

IAIN Jember, 2017), 21

penelitian berdasarkan tingkat pemantapan dan ketepatan suatu alat ukur dalam pengertian bahwa hasil pengukuran yang didapatkan merupakan ukuran yang benar dari suatu yang diukur.

Salah satu metode pengujian reliabilitas adalah dengan menggunakan metode Cronbach Alpha yang digunakan dalam menentukan reliabel.

Tingkat reliabilitas dengan metode Cronbach Alpha diukur berdasarkan skala 0 sampai 100, jika nilai cronbach alpha diatas 70% maka dikatakan reliabel.25

b. Uji Validitas

Validitas menunjukkan sejauh mana ketepatan, kesesuaian, atau kecocokan suatu alat untuk mengukur apa yang akan diukur. Instrumen yang valid adalah alat ukur yang digunakan untuk mendapatkan data yang valid dan dapat digunakan untuk mengukur apa yang hendak diukur.26 Adapun rumusan yang digunakan untuk menguji tingkat validitas instrumen dalam penelitian ini yaitu menggunakan rumus korelasi.

Analisis ini dilakukan dengan menghitung korelasi antara skor butir instrumen dengan skor total. Pengujian validitas tiap butir digunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap skor butir.27

25Edy Supriyadi, SPSS+Amos (Statistical Data Analysis) (Jakarta : In Media, 2014), 29

26Sugiyono & Eri Wibowo, Statistika Penelitian dan Aplikasinya dengan SPSS 10.0 for Windows (Bandung: Alfabeta, 2002),.220

27Ibid, 220

Untuk memutuskan apakah instrumen tersebut valid atau tidak, besarnya korelasi (r hitung) tersebut dibandingkan dengan r tabel.Dengan taraf signifikasi 10%.

Jika r hitung > r tabel = valid Jika r hitung < r tabel = tidak valid

Selain dengan membandingkan r hitung dengan r tabel, bisa juga dilakukan dengan melihat tanda bintang pada taraf kesalahan 10% dalam penelitian ini. Jika pada nilai pearson corelation terdapat tanda bintang, maka instrumen tersebut dinyatakan valid. Dan sebaliknya jika pada nilai pearson correlation tidak ada tanda bintang, maka dapat dinyatakan bahwa instrumen tersebut tidak valid.

2. Uji Asumsi Klasik

Untuk mendapatkan model regresi yang baik harus terbebas dari penyimpangan data yang terdiri dari multikolonieritas, heterokedastisitas, dan normalitas. Uji asumsi klasik yang digunakan sebagai berikut :

a) Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel- variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas

yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Adapun cara mengetahui ada tidaknya multikolonieritas di dalam model regresi adalah salah satunya dengan cara melihat Variance Inflation Factor (VIF) pada tabel coefficients hasil dari output SPSS.

Jika nilai VIF > 10 maka model regesi tersebut ada multikolonieritas antar variabel bebas. Namun jika sebaliknya, nilai VIF < 10 maka model regresi tersebut tidak ada multikolonieritas antar variabel bebas.28

b) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan nilai residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual

28Imam Ghozali, Aplikasi Analisis Multivariete dengan Program IBM SPSS 21 Update PLS Regresi (Semarang: Badan Penerbit Undip, 2013), 48

(Y prediksi-Y sesungguhnya) yang telah di-studentized. Jika ploting titik-titik menyebar secara acak dan tidak berkumpul pada satu tempat, maka model regresi yang kita miliki tidak terjadi masalah heteroskedastisitas. Namun, jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang mengatur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.29

c) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak dapat dilakukan beberapa cara.30 Cara termudah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Pada dasarnya normalitas sebuah data dikenali atau dideteksi dengan melihat persebaran data (titik) pada sumbu diagonal dari grafik histogram residualnya. Data dikatakan berdistribusi normal, jika data menyebar disekitar garis diagonal atau grafik histogramnya.

Sebaliknya data dikatakan tidak berdistribusi normal, jika data

29Imam Ghozali, Aplikasi Analisis Multivariete dengan Program IBM SPSS 21 Update PLS Regresi (Semarang: Badan Penerbit Undip, 2013), 139

30Ibid, 160

menyebar jauh dari arah garis atau tidak mengikuti diagonal atau grafik histogramnya.

3. Uji koefisien Regresi (Uji Analisis Linier Berganda)

Uji ini digunakan untuk membuat model persamaan regresi sehingga dapat dilakukan pengujian model untuk memprediksi besarnya variabel terikat dengan menggunakan variabel bebas yang sudah diketahui besarnya serta untuk menguji kebenaran hipotesis. Adapun bentuk persamaan regresi linier yang akan dibentuk adalah:

Keterangan:

Y : variabel terikat (kualitas laporan keuangan) α : konstanta;

β : angka arah atau koefisien regresi yang menunjukkan angka

peningkatan dan penurunan nilai variabel yang didasarkan pada variabel terikat;

x1: variabel bebas (pengendalian internal);

x2: variabel bebas (audit intern);

x3: variabel bebas (pemanfaatan sistem informasi akuntansi)31

31 Eka Widyaningtias, Pengaruh Pengendalian Internal, Pemanfaatan Teknologi Informasi, dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan, 2014, diakses dari

repository.uinjkt.ac.id, tanggal 24 November 2017, pukul.12.26

Y = α + β1X1+ β2X2 + β3X3

4. Uji Koefisien Determinasi ( )

Bahwa R2 disebut sebagai koefisien determinasi yakni dalam regresi menggambarkan besarnya kemampuan suatu variabel x menjelaskan variabel y sebagai variabel terikat. Nilai koefisien determinasi yang besar menunjukkan bahwa regresi tersebut mampu dijelaskan secara besar pula. Pada intinya koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi dependen. Nilai koefisien determinasi yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Untuk mewujudkan nilai koefisien determinasi pada output SPSS dinyatakan dengan nilai Adjusted R Square pada tabel Model Summary.32

5. Uji Hipotesis

a) Analisis Uji t (Parsial)

Uji secara parsial (T-test) bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji ini pada output SPSS dapat dilihat pada tabel Coeffisient.

1. Menentukan Hipotesis

Ho : b1 = 0, artinya tidak terdapat pengaruh bebas yang positif antara X1 dan Y.

32Widayat, Metode Penelitian Pemasaran (Malang: UMM Press, 2004), 192

H0 : b1 ≠ 0, artinya terdapat pengaruh yang positif dan signifikan antara X2 dan Y.

2. Taraf Keyakinan

Taraf keyakinan didapat dari tabel distribusi t dengan menggunakan tingkat signifikansi 10%.

3. Nilai t hitung : T hitung = −µ0

√

Keterangan :

x = Rata-rata nilai dari hasil pengumpulan data

µ0 = Nilai yang dihipotesiskan s = Standar deviasi

n = Jumlah sampel penelitian 4. Keputusan

Dengan kriteria pengambilan keputusan adalah dengan membandingkan statistik hitung dengan statistic tabel dimana :

H0 diterima jika t hitung > t tabel pada alpha = 10%

H1 diterima jika t hitung < t tabel pada alpha = 10%

5. Kesimpulan

1) Jadi jika t hitung > t tabel dan nilai signifikansi < 0,1 maka ada pengaruh antara pengendalian internal, audit intern, dan sistem informasi akuntansi terhadap kualitas laporan keuangan pada BANK X KC JEMBER.

2) Jadi jika t hitung < t tabel dan signifikansi > 0,1 maka tidak ada pengaruh antara pengendalian internal, audit intern, dan sistem informasi akuntansi terhadap kualitas laporan keuangan pada BANK X KC JEMBER.33

b) Analisis uji F (Bersama-sama)

Uji Signifikansi Simultan (Uji-F) pada dasarnya menunjukkan apakah semua variable yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable terikat:

a) Menentukan Hipotesis

H0 = b1 = b2 = 0 berarti secara bersama-sama tidak terdapat pengaruh yang signifikan pengendalian internal, audit intern dan sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X Jember.

H0 = b1 = b2 ≠ 0 berarti secara bersama-sama terdapat pengaruh yang signifikan pengendalian internal, audit intern dan sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X Jember.

b) Taraf Keyakinan

Taraf keyakinan didapat dari tabel distribusi F dengan menggunakan tingkat signifikansi 10%.

33Siti Haryati, Pengaruh Jumlah Kredit yang Disalurkan dan Biaya Operasional Terhadap Tingkat Laba Pada Bank X (Skripsi: IAIN JEMBER, 2017), 19-20

c) Nilai F hitung:

F =

2 ( − −1) (1− 2)

Keterangan :

R = Koefisien regresi N = Banyaknya sampel

k = Jumlah variabel independen d) Keputusan

Kriteria Uji F :

Jika F hitung > F tabel dan nilai signifikansi < 0,1 maka H2

diterima, dan sebaliknya

Jika F hitung < F tabel dan nilai signifikansi > 0,1 maka H2

ditolak.

e) Kesimpulan

(1) Jadi jika F hitung > F tabel dan nilai signifikansi < 0,1 maka ada pengaruh secara simultan antara pengendalian internal, audit intern, sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X KC Jember.

(2) Jadi jika F hitung < F tabel dan nilai signifikansi > 0,1 maka tidak ada pengaruh secara simultan antara pengendalian internal, audit intern, sistem informasi akuntansi terhadap kualitas laporan keuangan pada Bank X KC Jember.34

34Ibid, 17-18

c) Penetapan Tingkat Signifikansi

Penetapan hipotesis akan dilakukan dengan menggunakan tingkat signifikansi sebesar 0,1 (alpha = 10%) atau tigkat kenyakinan sebesar 90%. Alasannya yaitu karena keterbatasan waktu yang peneliti miliki serta jumlah populasi yang memang terbatas sekitar 42 karyawan sehingga jumlah sampel yang diambil terbilang kecil.

J. SISTEMATIKA PEMBAHASAN

BAB I, PENDAHULUAN : yang berisi tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, ruang lingkup penelitian (variabel dan indikator variabel), definisi operasional.

BAB II, KAJIAN KEPUSTAKAAN : yang berisi tentang penelitian terdahulu dan kajian teori, asumsi penelitian, dan hipotesis.

BAB III, METODE PENELITIAN : yang berisi tentang pendekatan dan jenis penelitian, lokasi penelitian, objek penelitian, populasi, sampel, teknik pengumpulan data, dan sistematika pembahasan.

BAB IV, PENUTUP : yang berisi kesimpulan dan saran yang bersifat konstruktif bagi semua pihak-pihak pada umumnya dan bagi lembaga yang diteliti khususnya.

BAB II

KAJIAN KEPUSTAKAAN A. PENELITIAN TERDAHULU

1) Penelitian Yofi Elfinsa Prasetyo mahasiswa Universitas Komputer Indonesia program studi Akuntansi Fakultas Ekonomi yang berjudul “Pengaruh Teknologi Informasi Terhadap Kualitas Sistem Informasi Akuntansi dan Implikasinya pada Kualitas Informasi Akuntansi”. Masalah yang diambil dalam penelitian ini adalah seberapa besar teknologi informasi berpengaruh terhadap kualitas sistem informasi akuntansi. Hasil dari penelitian tersebut adalah teknologi informasi memberikan pengaruh signifikan terhadap kualitas sistem informasi akuntansi.35

2) Penelitian Rizal Efendi mahasiswa STIE MDP program studi Akuntansi Fakultas Ekonomi yang berjudul “Pengaruh Pemanfaatan Sistem Informasi Akuntansi terhadap Kinerja Manajerial Pada Showroom di Kota Palembang”. Masalah yang diambil dalam penelitian ini adalah seberapa besar pemanfaatan informasi akuntansi berpengaruh terhadap kinerja manajerial. Hasil dari penelitian tersebut adalah sistem informasi akuntansi memberikan pengaruh secara simultan dan parsial terhadap kinerja manajerial.36

35Yofi E lfinsa Prasetyo, Pengaruh Teknologi Informasi Terhadap Kualitas Sistem Informasi Akuntansi dan Implikasinya pada Kualitas Informasi Akuntansi (Skripsi : Universitas Komputer Indonesia, 2015)

36Rizal Efendi, Pengaruh Pemanfaatan Sistem Informasi Akuntansi terhadap Kinerja Manajerial Pada Showroom di Kota Palembang (Skripsi : STIE MDP, 2014)

3) Penelitian Hayyuning Tyas Rosdiani mahasiswa UIN Syarif Hidayatullah Jakarta program studi Akuntansi Fakultas Ekonomi dan Bisnis yang berjudul

“Pengaruh Pengendalian Internal, Audit Laporan Keuangan dan Penerapan Good Corporate Governance terhadap Kualitas Laporan Keuangan”.

Masalah yang diambil dalam penelitian ini adalah seberapa besar pengendalian internal, audit laporan keuangan, dan penerapan good corporate governance berpengaruh terhadap kualitas laporan keuangan. Hasil dari penelitian tersebut adalah secara simultan dan parsial sistem pengendalian internal, audit laporan keuangan dan penerapan good corporate governance berpengaruh signifikan terhadap kualitas laporan keuangan.37

4) Penelitian Uswatun Hasanah mahasiswa IAIN JEMBER program studi Perbankan Syariah yang berjudul “Peran Pengendalian Internal Terhadap Pelayanan Frontliner Pada Bank Syariah Mandiri Kantor Area Jember ”.

Masalah yang diambil dalam penelitian ini adalah seberapa besar peran pengendalian internal terhadap pelayanan frontliner. Hasil dari penelitian tersebut adalah peran aktivitas pengendalian internal Bank Syariah Mandiri Kantor Area Jember tersebut sangat membantu untuk memastikan bahwa arahan manajemen dilaksanakan dan diterapkan untuk mengatasi risiko yang teridentifikasi.38

5) Penelitian Eka Widyaningtyas mahasiswa UIN Syarif Hidayatullah Jakarta program studi Muamalat yang berjudul “Pengaruh Sistem Pengendalian

37Hayyuning Tyas Rosdiani, Pengaruh Pengendalian Internal, Audit Laporan Keuangan dan Penerapan Good Corporate Governance terhadap Kualitas Laporan Keuangan (Skripsi : UIN Syarif Hidayatullah Jakarta, 2011)

38Uswatun Hasanah, Peran Pengendalian Internal Terhadap Pelayanan Frontliner Pada Bank Syariah Mandiri Kantor Area Jember (Skripsi : IAIN Jember, 2017)

Internal, Pemanfaatan Teknologi Informasi dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan BPRS Se-Jabodetabek”. Masalah yang diambil dalam penelitian ini seberapa besar pengaruh sistem pengendalian internal, pemanfaatan teknologi informasi dan kapasitas auditor internal terhadap kualitas laporan keuangan. Hasil dari penelitian tersebut adalah sistem pengendalian internal, pemanfaatan teknologi informasi dan kapasitas auditor internal berpengaruh secara simultan terhadap kualitas laporan keuangan.39

6) Penelitian Atika Fitria mahasiswa UIN Syarif Hidayatullah Jakarta program studi Akuntansi yang berjudul “Pengaruh Penilaian Kinerja dan Penerapan Audit Internal terhadap Sistem Pengendalian Intern Perusahaan (Studi Kasus Bank X (Persero) Tbk). Masalah yang diambil dalam penelitian tersebut adalah adakah pengaruh antara penilaian kinerja dan penerapan audit internal terhadap sistem pengendalian intern perusahaan. Hasil dari penelitian tersebut adalah secara parsial variabel penilaian kinerja dan penerapan audit berpengaruh signifikan terhadap sistem pengendalian intern.40

7) Penelitian Iga Hoirotur Rosa mahasiswa IAIN JEMBER program studi Ekonomi Syariah yang berjudul “Implementasi Sistem Informasi Akuntansi dan Pengendalian Internal Dalam Proses Pemberian Kredit pada PT. Bank Perkreditan Rakyat Rambi Artha Putra Jember ”. Masalah yang diambil

39Eka Widyaningtyas, Pengaruh Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan BPRS Se-Jabodetabek (Skripsi : UIN Syarif Hidayatullah Jakarta, 2104)

40Atika Fitria, Pengaruh Penilaian Kinerja dan Penerapan Audit Internal terhadap Sistem Pengendalian Intern Perusahaan (Studi Kasus Bank X (Persero) Tbk) (Skripsi : UIN Syarif Hidayatullah Jakarta, 2009)

dalam penelitian ini adalah bagaimana sistem informasi akuntansi dan pengendalian internal dalam proses pemberian kredit. Hasil dari penelitian tersebut adalah sistem informasi akuntansi dan pengendalian intern dalam proses pemberian kredit sudah menggunakan langkah-langkah yang sesuai dengan prosedur yang telah ditetapkan oleh Bank Indonesia dan teori yang relevan.41

8) Penelitian Lolyta Revi Pharamitha mahasiswa Universitas Sanata Dharma Yogyakarta program studi Akuntansi yang berjudul “Efektivitas Peran Audit Internal pada PT. Madubaru Yogyakarta”. Masalah yang diambil dalam penelitian ini adalah bagaimana efektivitas dari audit internal PT. Madubaru.

Hasil dari penelitian tersebut adalah audit internal pada PT. Madubaru Yogyakarta yang dilakukan oleh divisi sistem pengendalian internal sudah berjalan sangat efektiv.42

9) Penelitian Sabrina Rahutami Nur Amalia mahasiswa Universitas Diponegoro program studi Ekonomi yang berjudul “Pengaruh Auditor Internal terhadap Kualitas Pelaporan Keuangan pada Bank Perkreditan Rakyat di Jawa Tengah”. Masalah yang diambil dalam penelitian tersebut adalah bagaimana pengaruh auditor internal terhadap kualitas pelaporan keuangan pada BPR di Jawa Tengah. Hasil dari penelitian tersebut adalah auditor internal mempengaruhi kualitas pelaporan keuangan. Kordinasi dan Kerjasama antara auditor internal dan auditor eksternal memiliki pengaruh positif terhadap

41 Iga Hoirotur Rosa ,Implementasi Sistem Informasi Akuntansi dan Pengendalian Internal Dalam Proses Pemberian Kredit pada PT. Bank Perkreditan Rakyat Rambi Artha Putra Jember (Skripsi : IAIN Jember, 2017)

42 Lolyta Revi Pharamitha, Efektivitas Peran Audit Internal pada PT.Madubaru Yogyakarta (Skripsi : Universitas Sanata Dharma Yogyakarta, 2016)

peningkatan kualitas laporan keuangan. Semakin baiknya derajat keterlibatan auditor internal dalam pengawasan keandalan pelaporan keuangan akan meningkatkan kualitas laporan keuangan.43

10) Penelitian Adi Hidayat mahasiswa IAIN Syekh Nurjati Cirebon program studi Ekonomi Syariah yang berjudul “Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan di Bank BJB Syariah Kantor Cabang Cirebon”. Masalah yang diambil dalam penelitian tersebut adalah bagaimana pengaruh sistem pengendalian internal terhadap kualitas laporan keuangan di bank bjb syariah kantor cabang cirebon. Hasil dari penelitian tersebut adalah sistem pengendalian internal berpengaruh terhadap kualitas laporan keuangan yang dibuktikan dengan nilai t hitung > t tabel (11,196 >

1,734) dan signifikansi 0,000 < 0,05).44

43 Sabrina Rahutami Nur Amalia, Pengaruh Auditor Intenal terhadap Kualitas Pelaporan Keuangan pada BPR di Jawa Tengah (Skripsi : Universitas Diponegoro, 2014)

44 Adi Hidayat, Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan di Bank BJB Syariah Kantor Cabang Cirebon (Skripsi: IAIN Syekh Nurjati Cirebon,2017)

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Judul Persamaan Perbedaan Hasil

1. Pengaruh Teknologi Informasi Terhadap Kualitas Sistem Informasi Akuntansi dan Implikasinya pada Kualitas Informasi Akuntansi

a. Metode penelitian menggunakan metode penelitian kuantitatif b. Meneliti

tentang sistem informasi akuntansi

a. Hanya meneliti tentang sistem informasi akuntansi b. Menggunaka

n analisis regresi sederhana

teknologi informasi memberikan pengaruh signifikan terhadap kualitas sistem informasi akuntansi

2. Pengaruh Pemanfaatan Sistem Informasi Akuntansi terhadap Kinerja Manajerial Pada

Showroom di Kota

Palembang

a. Metode penelitian menggunakn metode penelitian kuantitatif b. Meneliti

tentang sistem informasi akuntansi

a. Hanya meneliti tentang sistem informasi akuntansi b. Menggunaka

n analisis regresi sederhana

sistem informasi akuntansi memberikan pengaruh secara simultan dan parsial terhadap kinerja manajerial.

3. Pengaruh Pengendalian Internal, Audit Laporan

Keuangan dan Penerapan Good Corporate Governance terhadap Kualitas Laporan Keuangan

a. menggunakn metode penelitian kuantitatif dan analisis

regresi berganda b. Meneliti

tentang pengendalian internal, audit dan kualitas laporan

keuangan

a. Menggunaka n variabel good corporate governance

secara simultan dan parsial sistem

pengendalian internal, audit laporan

keuangan dan penerapan good corporate governance berpengaruh signifikan terhadap

kualitas laporan keuangan.

4. Peran

Pengendalian Internal Terhadap Pelayanan Frontliner Pada Bank Syariah Mandiri Kantor Area Jember

a. Meneliti tentang variabel pengendalian internal

a. Menggunaka n metode penelitian kualitatif

Peran aktivitas pengendalian internal

tersebut sangat membantu untuk memastikan bahwa arahan manajemen dilaksanakan dan diterapkan untuk

mengatasi risiko yang teridentifikasi.

5. Pengaruh Sistem Pengendalian Internal, Pemanfaatan Teknologi Informasi dan Kapasitas Auditor Internal terhadap Kualitas Laporan Keuangan BPRS Se- Jabodetabek

a. menggunakn metode penelitian kuantitatif dan analisis

regresi berganda.

b. Meneliti tentang pengendalian internal, dan kualitas laporan keuangan

a. Meneliti variabel kapasitas auditor internal dan pemanfaatan teknologi informasi

sistem pengendalian internal, pemanfaatan teknologi informasi dan kapasitas auditor internal berpengaruh secara simultan terhadap

kualitas laporan keuangan.

6. Pengaruh Penilaian Kinerja dan Penerapan Audit Internal terhadap Sistem Pengendalian Intern

Perusahaan (Studi Kasus Bank X (Persero) Tbk)

a. menggunakn metode penelitian kuantitatif dan analisis

regresi berganda b. meneliti

variabel audit internal dan pengendalian internal

a. meneliti tentang penilaian kinerja

secara parsial variabel penilaian kinerja dan penerapan audit berpengaruh signifikan terhadap sistem pengendalian intern.

7. Implementasi Sistem Informasi Akuntansi dan Pengendalian Internal Dalam Proses Pemberian Kredit pada PT.

Bank Perkreditan Rakyat Rambi Artha Putra Jember

a. meneliti tentang variabel pengendali an intern dan sistem informasi akuntansi

b. menggunak an metode penelitian kualitatif

sistem informasi akuntansi dan pengendalian intern dalam proses pemberian kredit sudah menggunakan langkah-langkah yang sesuai dengan prosedur yang telah ditetapkan oleh Bank Indonesia dan teori yang relevan 8. Efektivitas Peran

Audit Internal pada PT.

Madubaru Yogyakarta

a. meneliti variabel audit internal

b. menggunak an jenis penelitian studi kasus

audit internal pada PT.

Madubaru Yogyakarta yang dilakukan oleh divisi sistem pengendalian internal sudah berjalan sangat efektif

9. Pengaruh Auditor Internal terhadap Kualitas Pelaporan Keuangan pada Bank Perkreditan Rakyat di Jawa Tengah

a. meneliti variabel auditor internal dan kualitas laporan keuangan

a. menggunak an analisis regresi linier sederhana

auditor internal mempengaruhi kualitas

pelaporan keuangan.

Kordinasi dan Kerjasama antara auditor internal dan auditor eksternal memiliki

pengaruh positif terhadap

peningkatan kualitas laporan keuangan.

10. Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan di Bank BJB Syariah Kantor Cabang Cirebon

a. menggunaka n variabel pengendalia n internal dan kualitas laporan keuangan

a. menggunak an analisis regresi linier sederhana

sistem pengendalian internal berpengaruh terhadap

kualitas laporan keuangan dengan nilai t hitung > t tabel (11,196 > 1,734) dan signifikansi 0,000 < 0,05) Sumber : data diolah