ANALYSIS OF THE EFFECT PREPARATION CASH BUDGET

AND INTERNAL AUDIT TO INTERNAL CONTROL OF CASH

(CASE STUDY AT PT INTI PERSERO)

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh : Vijay Akbar

21107139

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Kas sebagai salah satu aktiva yang ada di perusahaan seringkali menjadi sasaran penyalahgunaan karena sifat kas yang sangat likuid, sehingga mudah untuk dimanipulasi. Untuk menjaga likuiditas agar tidak terjadi penyalahgunaan terhadap penggunaan kas, maka diperlukan suatu alat yang dapat membantu pihak manajemen perusahaan. Alat bantu yang digunakan yaitu pengendalian intern internal, khususnya pengendalian intern kas.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Populasi dan sampel dalam penelitian ini yaitu karyawan bagian akuntansi dan sistem pengendalian intern berjumlah 42 orang. Pengujian statistik yang digunakan adalah perhitungan regresi berganda,korelasi berganda, koefisien determinasi, uji hipotesis (parsial dan simultan) dengan menggunakan aplikasi IBM SPSS 19 Statistics.

Berdasarkan hasil penelitian, diketahui bahwa uji hipotesis secara parsial untuk penyusunan anggaran kas terhadap pengendalian intern kas yaitu thitung = 2,327 lebih besar dari ttabel = 2,201 sehingga Ho ditolak dan menerima Ha dan uji hipotesis secara parsial untuk internal audit terhadap pengendalian intern kas yaitu thitung = 3,223 lebih besar dari ttabel = 2,201 sehingga Ho ditolak dan menerima Ha. Sedangkan uji hipotesis secara simultan yaitu Fhitung = 10,087 lebih besar dari Ftabel = 3,982 sehingga penyusunan anggaran dan internal audit berpengaruh terhadap pengendalian intern kas.

iv

Cash, as one of the assets of company, is too often to be a target of manipulation, because the nature a highly liquid cash, so that easily manipulated. To maintain liquidity so that there would be no abuse in the use of cash, it needs a means that can

help the company’s management. The means applied is internal control, particularly

internal cash control.

The method used on the research is descriptive and verifikatif method with quantitative approach. The population and sample on the research are employees of accounting and internal control system amounted to 42 people. The test statistic used is the calculation of multiple regression, multiple correlation, coefficient of determination, hypothesis test (partially and simultaneous) using the IBM SPSS 19 statistics aplication. Based on the research, it’s known that a partial test of the hypothesis for the preparation of cash budgets on internal control of cash that is tcount was 2.327 greater

than ttable was 2.201 so that Ho was rejected and Ha was accepted and test hypotheses

receive partial for the internal audits of internal control of cash that is tcount was 3.223

greater than TTable was 2.201 so that Ho was rejected and Ha was accepted. Then test

hypotheses simultaneously is Fcount was 10.087 greater than Ftable was 3.982 so that

prefaration cash budgeting prefaration and internal audit affects internal control the cash.

vi

Puji dan Syukur tak henti peneliti panjatkan kehadirat Allah SWT yang

telah melimpahkan Rahmat dan Hidayah-Nya sehingga peneliti dapat

melaksanakan penelitian dan menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Penyusunan Anggaran Kas dan Internal Audit terhadap

Pengendalian Intern Kas Pada PT INTI (Persero) Penyusunan skripsi ini ditujukan sebagai persyaratan dalam menempuh ujian sidang sarjana di Fakultas

Ekonomi, Program Studi Akuntansi, Universitas Komputer Indonesia.

Peneliti menyadari dalam penyusunan skripsi ini masih jauh dari sempurna,

didalamnya tidak lepas dari kekurangan-kekurangan. Hal ini dikarenakan

keterbatasan-keterbatasan peneliti baik dalam kemampuan, pengetahuan dan

pengalaman peneliti. Untuk itu peneliti mengharapkan kritik dan saran yang

sifatnya membangun agar dalam penyusunan karya tulis selanjutnya dapat lebih

baik lagi.

Selama penyusunan skripsi ini peneliti banyak mendapat bantuan dari

berbagai pihak, baik itu berupa dorongan moril maupun materil. Oleh karena itu

pada kesempatan ini, dengan tulus dan dengan segala kerendahan hati peneliti

mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, Selaku Rektor Universitas Komputer

vii Universitas Komputer Indonesia.

4. Inta Budi Setya Nusa, SE., M.Ak., selaku Dosen Pembimbing dalam

penyusunan skripsi yang telah berkenan meluangkan waktunya

memberikan bimbingan, membina, dan mengarahkan peneliti sehingga

skripsi ini dapat terselesaikan.

5. Seluruh Bapak Ibu Dosen dan Karyawan Unversitas Komputer Indonesia

yang tidak mungkin peneliti sebutkan satu persatu.

6. Pak Yayat selaku Wakil Kepala Bagian Anggaran pada PT INTI

(PERSERO) yang telah memberikan izin kepada peneliti untuk melakukan

penelitian pada PT INTI (PERSERO).

7. Kepada kedua Orang Tua penulis “Mama dan Ayah” terima kasih untuk semua yang telah diberikan kepada peneliti, tanpa doa serta dukungannya

peneliti tidak akan sampai seperti ini.

8. Untuk Adik-adik Peneliti “Fajar dan Linda”, yang selalu memberi semangat kepada peneliti, serta terimakasih atas doanya.

9. Untuk sahabat-sahabat peneliti Irsan, Rizqie, Darius, Silver, Martinus,

Anneke, Mario, Ledy, Maia, Eksa, Astri, Sylvia, Risma, Tri, Erni, Fera,

Shela, Reggy dan seluruh teman kelas Ak 4 terimakasih atas dukungan,

viii

Robert Kiyosaki, Ippho Santosa, Andrie Wongso, Tung Desem Waringin,

Mrs. Merry Riana, Mr.James Gwee, Prof. Rhenald Kasali, Anthony Dio

Martin dan Bong Chandra yang telah memberikan motivasi dan

pelajaran-pelajaran yang sangat berharga.

Akhir kata peneliti sampaikan rasa terimakasih bagi semua pihak atas

terselesaikannya skripsi ini. Semoga Skripsi ini dapat memberi manfaat bagi

pembaca pada umumnya dan bagi para peneliti pada khususnya.

Bandung, Juli 2011

Peneliti

1

1.1 Latar Belakang Penelitian

Dewasa ini kondisi perekonomian global telah berkembang disertai kemajuan

ilmu pengetahuan dan teknologi yang semakin pesat pula.Laju pertumbuhan ekonomi

bangsa Indonesia ditentukan oleh pertumbuhan yang sehat dari lembaga–lembaga ekonomi baik pemerintah maupun swasta.

Pada dasarnya tujuan pembangunan Indonesia adalah menciptakan suatu

masyarakat madani yang berdaulat, adil, dan makmur (Pancasila dan pembukaan

UUD 1945). Untuk mencapai tujuan yang dicita-citakan tersebut maka diperlukan

partisipasi dari segenap lapisan masyarakat Indonesia. Partisipasi atau peran serta

masyarakat dapat dilakukan melalui berbagai aspek kehidupan, salah satunya adalah

bidang pembangunan ekonomi.

Dalam usaha untuk mencapai tujuan nasional pembangunan nasional, yaitu

masyarakat adil dan makmur berdasarkan pancasila, pemerintah giat melakukan

pembangunan disegala bidang terutama bidang industri, baik yang dikelola oleh

pemerintah maupun swasta. Salah satu sektor yang menjadi perhatian pemerintah

adalah pembangunan di sektor ekonomi , konsekuensi pembangunan di sektor

ekonomi membawa pengaruh terhadap perkembangan industri dalam negeri.

usaha , menyediakan barang dan jasa yang bermutu dan meningkatkan ekspor dan

menghemat devisa.

Berbicara mengenai industri, tidak lepas dari masalah aktivitas kegiatan

perusahaan , antara lain produksi, menghasilkan produk atau jasa tidak lepas dari

masalah keterampilan, kemampuan dan kreativitas pengelolaan dan pengembangan

perusahaan. Tujuan perusahaan selain memperoleh laba juga agar terus dapat

bertahan dan berkembang dengan baik dimasa yang akan datang dalam menghadapi

persaingan dalam perusahaan lain yang sejenis. Untuk meningkatkan efisiensi dan

efektivitas perusahaan dibutuhkan profesionalisme dalam mengelola perusahaan ,

suatu manajemen yang baik merupakan faktor utama dalam mencapai tujuan

perusahaan tersebut (Vivi Adriani, 2007).

Salah satu aktivitas yang perlu mendapat perhatian bagi manajemen adalah

pengendalian terhadap kas perusahaan, karena kas merupakan salah satu unsur modal

kerja perusahaan yang paling tinggi tingkat likuiditasnya dan harus tercapai dalam

jumlah yang memadai, selain itu kas juga merupakan asset yang sering menjadi objek

kecurangan. Pengelolaan kas yang baik dibutuhkan agar tercapai keseimbangan yang

terus-menerus antara jumlah kas yang dibutuhkan dengan jumlah kas yang tersedia

dalam memenuhi kebutuhan perusahaan dan untuk dapat menjalankan kegiatan

operasi sehari-hari dalam mencapai tujuan perusahaan. Untuk itu diperlukan suatu

pengendalian intern terhadap kas yang baik dalam mengelola kas yang dapat

sekaligus mencegah dan mengurangi kemungkinan terjadinya

Pengendalian intern kas merupakan alat bantu yang diharapkan dapat

membantu pihak manajemen dalam menjaga keamanan kas milik perusahaan,

menguji ketelitian dan kebenaran data akuntansi , meningkatkan efisiensi operasi dan

ketaatan atas kebijakan yang telah ditetapkan (Mulyadi, 2006:208). Pengendalian

intern kas ini sangat diperlukan dalam bidang yang ada dalam perusahaan terutama

pengendalian intern atas asset yang palingrawan dalam perusahaan yaitu kas. Seperti

kita ketahui kas sangat penting karena berpotensi terjadinya kecurangan.

Pengendalian intern kas pada suatu perusahaan meliputi siapa saja yang

tergabung dan bertanggungjawab atas keluar atau masuknya kas yang umumnya

ditandai dengan pemisahan wewenang pada bagian keuangan, selain itu juga bagian

keuangan tersebut bertanggungjawab atas keakuratan data data akuntansi yang ada.

PT Industri Telekomunikasi Indonesia (Persero) adalah perusahaan BUMN

yangmerupakan kegiatan usahanya meliputi bidang produksi, perdagangan dan jasa.

Seperti pada perusahaan lainnya, PT Industri Telekomunikasi Indonesia(Persero)

juga memerlukan adanya suatu pengendalian intern kas guna tercapainya tujuan

perusahaan secara menyeluruh. Dalam beberapa tahun ini PT. Industri

Telekomunikasi Industri (Persero) mengalami permasalahan mengenai pengendalian

intern kas.

Di bawah ini adalah data atau Laporan Anggaran Penerimaan dan Pengeluaran

Tabel 1.1

Laporan Anggaran Penerimaan dan Pengeluaran Kas Tahun 2003 – 2008 PT. INTI (Persero)

(Rp Juta)

Tahun Anggaran Pengeluaran Tahun Anggaran Penerimaan

RKAP Realisasi RKAP Realisasi

2003 Rp52.225,30 Rp62.048,50 2003 Rp9.154,10 Rp41.346,20 2004 Rp53.955,60 Rp65.494,90 2004 Rp20.450,30 Rp36.407,10 2005 Rp53.695,40 Rp70.611,20 2005 Rp15.686,00 Rp18.071,20 2006 Rp72.734,50 Rp65.921,10 2006 Rp16.359,00 Rp8.652,20 2007 Rp72.734,50 Rp67.816,50 2007 Rp16.358,90 Rp1.384,40 2008 Rp73.411,20 Rp75.685,50 2008 Rp16.362,50 Rp15.820,00

Sumber: PT INTI (Persero)

Berdasarkan tabel Laporan Anggaran Realisasi Perusahaan pada tahun 2003

hingga tahun 2008 diatas terdapat suatu permasalahan atau fenomena yaitu bisa

dilihat pada tabel anggaran pengeluaran kas pada tahun 2003, 2004, 2005 dan

2008terdapat jumlah anggaran pengeluaran kas yang terdapat pada Rencana Kerja

dan Anggaran Perusahaan (RKAP) lebih kecil dibandingkan realisasinya yang

sehingga perusahaan mendapatkan permasalahan pada saat itu. Apabila kas pada

RKAP lebih kecil dari pada realisasi, hal ini sangat merugikan perusahaan karena kas

yang digunakan melebihi daripada anggaran. Selanjutnya, pada tabel RKAP

penerimaan kas tahun 2006,2007 dan 2008 terdapat jumlah penerimaan kas pada

RKAP yang lebih kecil dibandingkan anggaran realisasinya yang sehingga pada

tahun tersebut perusahaan mengalami permasalahan mengenai pemasukan yang lebih

rendah sekali karena kas yang diterima lebih kecil dibandingkan dengan jumlah kas

Fenomena atau permasalahan selama beberapa tahun belakangan ini yaitu

mengenai pengendalian intern terhadap kas. Pada hal ini kas merupakan aktiva lancar

PT. Industri Telekomunikasi Industri (Persero) yang sangat sensitif dan mudah

disalahgunakan oleh para pejabat dan karyawan perusahaan yang penggunaan dana

yang tidak sesuai dengan tujuan dan ketentuan yang telah ditetapkan sehingga

menimbulkan saldo kas tidak sesuai dengan apa yang terdapat pada realisasi serta

terdapat penyalahgunaan atas kas oleh karena itu kas harus diawasi dengan benar,

baik dari segi penerimaan kas maupun dari segi pengeluaran kas yang meyakinkan

bahwa saldo kas dalam neraca benar-benar ada dan dibutuhkan alat pengendalian

intern terhadap kas seperti penyusunan anggaran kas dan internal audit agar

terciptanya kemanan kas yang lebih baik. Kas sangatlah penting bagi PT. Industri

Telekomunikasi Industri (Persero) terutama dalam mendukung kelangsungan operasi

perusahaan.

Dalam upaya meningkatkan pengendalian intern kas yang baik, salah satu alat

yang dapat menunjang suatu pengendalian intern pada kas adalah pihak manajemen

harus memilikisuatu alat pengendalian intern kas yang baik yaitu penyusunan

anggaran kas. Penyusunan anggaran kas merupakan salah satu alat yang dapat

mambantu pihak manajemen untuk menuangkan rencana kegiatan dan dapat juga

digunakan sebagai alat pengendalian (Munandar, 2005:13).Penyusunan anggaran kas

yang dalam istilah asingnya disebut profit planning berfungsi sebagai pedoman dalam melaksanakan aktivitas perusahaan. Berdasarkan anggaran yang telah ditetapkan,

diketahui sejauh mana pencapaian yang telah ditargetkan dan dari sini akan terlihat

performance dari unit kerja yang bersangkutan.

Apabila penyusunan anggaran kas tidak tersusun secara baik, tentu akan

menyulitkan manajemen dalam menunjang tingkat pengendalian terutama yang

menyangkut arus kas, likuiditas perusahaan, besar atau kecilnya kas yang tersedia

sehingga akan mengganggu kelancaran kegiatan operasional perusahaaan.

Selain terdapatnya penyusunan anggaran kas, salah satu fungsi yang dibutuhkan

dalam pengendalian intern kas adalah dengan adanya suatu alat pengendalian dalam

perusahaan yang bertugas untuk menilai kualitas kegiatan yang telah dijalankan oleh

perusahaan, bagian ini disebut internal audit.

Internal audit bertugas untuk membantu permasalahan pengendalian intern kas.

Internal audit ini merupakan suatu penilaian yang sifatnya independen dan objektif

yang berada dalam suatu organisasi untuk memeriksa pembukuan, keuangan dan

operasional lainnya sebagai pemberi jasa kepada manajemen (Hiro Tugiman, 2001:1).

Agar pelaksanaan internal audit efektif maka pemeriksa harus bersikap independen

dan memiliki kemampuan profesional dalam melaksanakan kegiatan. Adanya internal

audit yang berjalan dengan baik dapat memberikan alternatif tindakan yang terbaik

bagi manajemen untuk memperbaiki pengendalian intern perusahaan. Karena pada

umumnya, seseorang akan bertindak berhati-hati dalam menjalankan tugas yang

diberikan kepadanya, jika mengetahui akan adanya pemeriksaan terhadap pekerjaan

memuaskan sehingga akan sangat menguntungkan bagi PT. Industri Telekomunikasi

Industri.

Berdasarkan penelitian sebelumnya yang berkaitan mengenai pengaruh

penyusunan anggaran kas terhadap pengendalian intern kas yang dilakukan oleh

Zheng Ting dkk, menyatakan hasil penelitiannya adalah bahwa penyusunan anggaran

kas berpengaruh terhadap pengendalian intern kas. Selain itu, berdasarkan penelitian

sebelumnya yang berkaitan mengenai pengaruh internal audit terhadap pengendalian

intern kas pada industri tekstil Rancaekaekek kabupaten Bandung yang dilakukan

oleh Tb. Aman Faturrachman menyatakan bahwa hasil dari penelitiannya melalui uji

hipotesis menunjukan nilai thitung lebih besar dibandingkan dengan nilai ttabel. Dengan hasil pengujian hipotesis tersebut maka internal audit berpengaruh positif terhadap

pengendalian intern kas.

Berdasarkan fenomena diatas, penulis merasa tertarik untuk membahas dan

melakukan penelitian mengenaianalisis pengaruh penyusunan anggaran kas dan

internal auditterhadap pengendalian intern kas, sehingga hasil pembahasan dan

penelitian yang dilakukan penulis disajikan dalam penelitian yang berjudul :

“ANALISIS PENGARUH PENYUSUNAN ANGGARAN KAS DAN

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian diawal, penulis mengidentifikasi

permasalahan sebagai berikut :

1. Kurang baiknya fungsi pengendalian intern terhadap kas yang diindikasikan

dengan adanya pengeluaran serta penerimaan kas pada anggaran kas bermasalah

terhadap realisasinya sehingga menyebabkan kerugian bagi perusahaan.

2. Terdapat penyalahgunaan atas kas yang terdapat pada rencana kerja anggaran

perusahaan karena kurangnya tingkat pengendalian intern kas pada perusahaan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah maka dapat dirumuskan

permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana penyusunan anggaran kas pada PT INTI (Persero).

2. Bagaimana pelaksanaan internal audit pada PT INTI (Persero).

3. Bagaimana pengendalian intern kas pada PT INTI (Persero).

4. Bagaimana pengaruh penyusunan anggaran kas terhadap pengendalian intern kas

dan pengaruh internal audit terhadap pengendalian intern kas pada PT INTI

(Persero) secara parsial.

5. Bagaimana pengaruh penyusunan anggaran kas dan internal audit terhadap

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data-data dan solusi

permasalahan yang berhubungan dengan judul penelitian yaitu Pengaruh Penyusunan

Anggaran Kas dan Internal Audit terhadap Pengendalian Intern Kas Pada PT Industri

Telekomunikasi Indonesia (Persero).

Adapun tujuan dilakukannya penelitian ini adalah untuk :

1. Untuk mengetahui penyusunan anggaran kas pada PT INTI (Persero).

2. Untuk mengetahui pelaksanaan internal audit pada PT INTI (Persero).

3. Untuk mengetahui pelaksanaan pengendalian intern kas pada PT INTI (Persero).

4. Untuk mengetahui pengaruh penyusunan anggaran kas daninternal auditterhadap

pengendalian intern kas pada PT INTI (Persero) secara parsial.

5. Untuk mengetahui pengaruh penyusunan anggaran kas dan internal audit terhadap

pengendalian intern kas pada PT INTI (Persero) secara simultan.

1.4 Kegunaaan Penelitian 1.4.1 Kegunaan Praktis

Dalam penelitian ini kegunaan praktis penelitian yang diperoleh adalah:

1. Secara pribadi penulis memperoleh tambahan wawasan pengetahuan mengenai

pengaruh penyusunan anggaran kas dan internal audit terhadap pengendalian

intern kas.

2. Memberikan sumbangan pikiran bagi perusahaan tentang pentingnya pengaruh

3. Memberikan informasi bagi pihak lain yang membutuhkan dan ingin mempelajari

mengenai pengaruh penyusunan anggaran kas dan internal audit terhadap

pengendalian intern kas.

1.4.2 Kegunaan Akademis

Dalam penelitian ini kegunaan akademis penelitian yang diperoleh adalah:

1. Bagi pengembangan ilmu akuntansi, Penelitian ini dapat memperluas khasanah

ilmu pengetahuan, keterampilan serta pengalaman yang berharga khususnya

mengenai pengaruh penyusunan anggaran kas dan internal audit terhadap

pengendalian intern kas dalam perusahaan.

2. Bagi peneliti lain, sebagai bahan referensi bagi peneliti lain dalam mengkaji

bidang penyusunan anggaran kas, internal audit serta pengendalian intern terhadap

kas.

3. Bagi peneliti, sebagai uji kemampuan dalam menerapkan teori-teori yang

diperoleh di perkuliahan terkait denganpenyusunan anggaran kas, internal audit

serta pengendalian intern terhadap kasterhadap perusahaan.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penulis melakukan penelitian di PT. Industri Telekomunikasi Indonesia

(PERSERO) yang beralamat di Jl. Moh. Toha, No. 77 Bandung dengan jangka waktu

1.5.2 Waktu Penelitian

Adapun jadwal waktu penelitian dapat dilihat pada tabel sebagai berikut:

Tabel 1.2

3.Mengambil formulir Penyusunan

Skripsi

12

2.1 Kajian Pustaka

2.1.1 Penyusunan Anggaran Kas

Penyusunan anggaran merupakan proses perencanaan kerja yang disusun

dalamsuatu periode, yang didalamnya berisi data dalam bentuk angka. Proses

penyusunan anggaran merupakan proses penyusunan rencana jangkapendek, yang

dalam perusahaan berorientasi laba, pemilihan rencana didasarkan atas dampak

rencana kerja tersebut terhadap laba. Oleh karena itu sering sekali proses penyusunan

anggaran sering sekali disebut sebagai penyusunan rencana laba jangka panjang

(short-run profit planning). Untuk memungkinkan manajemen puncak melakukan

pemilihan rencana kerja yang berdampak baik terhadap laba, manajemen

menggunakan teknik analisa biaya-volume dan laba.

Definisi Penyusunan anggaran kas menurut Mulyadi adalah sebagai berikut :

“Penyusunan anggaran merupakan proses pembuatan rencana jangka waktu

satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif.” (2001:4)

Sedangkan definisi penyusunan anggaran kas menurut Gunawan Adisaputro

“Penyusunan anggaran kas merupakan proses menyusun anggaran kas.”

(2008:22)

Dari kedua pernyataan diatas bahwa jelaslah penyusunan anggaran kas

merupakan suatu pembuatan atau penyusunan anggaran berupa kas dalam jangka

waktu satu tahun pada perusahaan.

2.1.1.1 Tujuan Penyusunan Anggaran Kas

Penyusunan anggaran kas sangat penting untuk perusahaan dalam mencapai

suatu tujuan manajemen perusahaan. Menurut Ellen Christina mengemukakan bahwa

tujuan penyusunan anggaran kas adalah :

“ 1. Untuk menyatakan harapan /sasaran secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

2.Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan 3.Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud

mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4.Untuk mengkoordinasikan cara/metode yang akan ditempuh dalam rangka memaksimalkan sumber daya.

5.Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.”

(2002:4) Berdasarkan tujuan penyusunan anggaran kas diatas bahwa manajemen harus

memberikan arah terhadap apa yang hendak dicapai oleh perusahaan dan manajeman

harus mengkomunikasikan harapan manajeman kepada pihak-pihak yang terkait

pihak-pihak yang bersangkutan agar tujuan perusahaan dapat tercapai sesuai dengan

yang diinginkan serta kinerja individu dan kelompok pun dapat dikendalikan.

Sedangkan Tujuan Penyusunan Anggaran menurut M.Nafarin mengemukakan

bahwa antara lain :

“1. Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber dan

penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan. 3. Untuk merinci jenis sumber dana yang dicari maupun jenis penggunaan

dana, sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber dan penggunaan dana agar dapat mencapai hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun, karena dengan anggaran yang lebih jelas dan nyata terlihat

6. Untuk menampung dan menganalisa serta memutuskan setiap usulan yang

berkaitan dengan keuangan.”

(2004:12) Didalam penyusunan anggaran kas harus memiliki tujuan-tujuan untuk

menunjang pencapaian tujuan perusahaan dengan cara mengadakan pembatasan

jumlah dana yang dicari maupun yang digunakan sesudah itu merinci sumber dana

tersebut untuk memudahkan dalam mengawasi semua rencana penyusunan kas serta

memudahkan dalam menganalisa dan memutuskan setiap usulan yang berkaitan

dengan keuangan.

2.1.1.2 Manfaat Penyusunan Anggaran Kas

Menurut Bambang Hariadi ada sejumlah manfaat yang dapat diperoleh dalam

penyusunan anggarankas yaitu:

”1.Mendorong para manajer untuk menyusun perencanaan formal.

3. Menyediakan sumber informasi yang dapat digunakan untuk memperbaiki pengambilan keputusan.

4. Memperbaiki komunikasi dan koordinasi seluruh aktivitas yang dilaksanakan setiap bagian dalam organisasi.”

(2002:220) Penyusunan anggaran kas mendorong manajemen untuk merencanakan masa

depan organisasi, mendorong manajer untuk mengembangkan arah organisasi secara

keseluruhan, melihat permasalahan dengan jelas dan mengembangkan kebijakan

masa datang. Penyusunan anggaran kas juga menetapkan seperangkat standar yang

dapat mengendalikan penggunaan sumber daya perusahaan dan mendorong karyawan

untul berprestasilebih baik.

Penyusunan anggaran kas dapat merupakan alat komunikasi dan koordinasi.

Secara formal, adanya kebiasaan menyusun anggaran yang dilakukan secara

bersama-sama oleh seluruh staf inti perusahaan menciptakan komunikasi yang efektif dan

sekaligus juga memudahkan manajemem untuk melakukan koordinasi atas kegiatan

masing-masing bagian yang terpisah dalam mencapai tujuan perusahaan.

Manfaat penyusunan anggaran menurut M.Nafarin adalah :

”1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. 3. Dapat memotovasi pegawai.

4. Menimbulkan tanggung jawab tertentu pada pegawai.

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya seperti:tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi manajer.”

(2004:12) Dalam penyusunan anggaran manajer harus memmpunyai rencana kegiatan

menghindarkan dari pemborosan dan pembayaran yang kurang perlu. Penyusunan

anggaran menjadi motivasi kerja manajer serta pegawainya dalam mencapai tujuan

perusahaan dengan memanfaatkan sumber daya seefisien mungkin.

2.1.1.3 Prosedur Penyusunan Anggaran kas

Penyusunan anggaran merupakan proses pembuatan rencana kerja dalamrangka

waktu satu tahun, yang dinyatakan dalam satuan moneter dan satuan kuantitatif orang

lain. Penyusunan anggaran sering diartikan sebagai perencanaan laba (proft planing).

Dalam perencanaan laba, manajemen menyusun rencana operasional yang

implikasinya dinyatakan dalam laporan laba rugi jangka pendek dan jangka panjang,

neraca kas dan modal kerja yang diproyeksikan dimasa yang akan datang.

Menurut Bambang Riyanto tahap-tahap dalam penyusunan anggaran kas adalah

sebagai berikut:

“1. Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasional perusahaan, transaksi-transaksi disini merupakan operasi (operation transaction) pada tahun ini dapat diketahui adanya defisit/surplus karena rencana operasi perusahaan.

2. Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau sumber-sumber dana lainnya yang operasi perusahaan juga disusun estimasi pembayaran bunga kredit tersebut beserta waktu pembayaran kembali, transaksi-transaksi di sini merupakan transaksi finansial (financial transactions)

3. Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah adanya transaksi finansial, dan anggaran kas yang final merupakan gabungan dari transaksi operasional dan transaksi finansial yang menggambarkan estimasi penerimaan dan pengeluaran kas secara keseluruhan.”

Dengan demikian dapat diambil suatu kesimpulan bahwa apabila di dalam

menyusun transaksi operasi terjadi defisit maka untuk menutup defisit tersebut

diperlukan suatu transaksi keuangan.

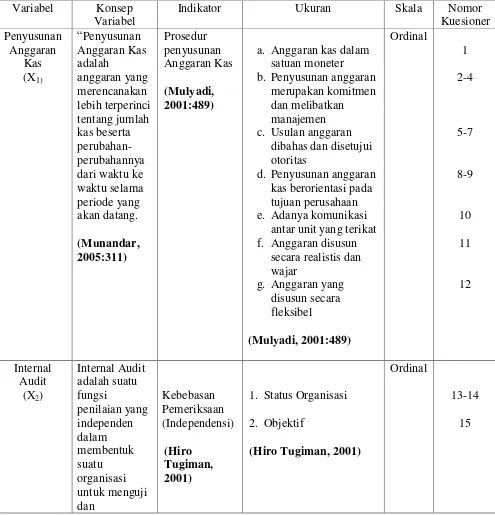

Salah satu yang harus diperhatikan dalam penyusunan anggaran kas menurut

Mulyadi adalah dengan memperhatikan prosedur penyusunan anggaran kas adalah

sebagai berikut.

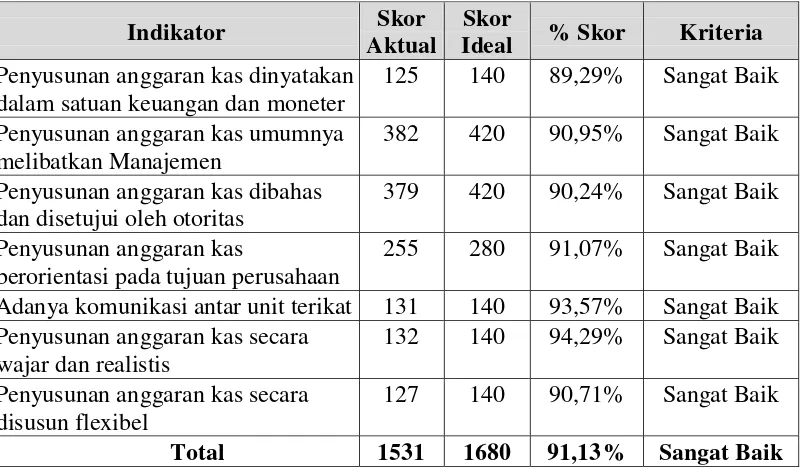

“1. Anggaran kas disusun dalam satuan keuangan. 2. Melibatkan Manajemen.

3. Disetujui oleh otoritas.

4. Anggaran kas disusun berorientasi pada tujuan perusahaan. 5. Adanya komunikasi antar unit terikat.

6. Anggaran kas disusun secara wajar dan realistis. 7. Anggaran kas disusun secara flexibel.”

(2001:489)

Dari karakteristik penyusunan anggaran kas diatas dapat dijelaskan bahwa :

1. Satuan yang digunakan untuk menyatakan anggaran, anggaran berisikan

kuantifikasi keuangan rencana kerja untuk mencapai sasaran jangka pendek

perusahaan. Disamping rencana kerja yang dicantumkan dalam anggaran

dinyatakan dalam satuan keuangan, rencana kerja tersebut juga dinyatakan dalam

satuan lain di dalam anggaran.

2. Komitmen Manajemen, proses penyusunan anggaran pada dasarnya merupakan

proses penetapan peran yang setiap manajer dalam jenjang organisasi diberi

peran tertentu untuk melaksanakan kegiatan dalam pencapaian sasaran yang

ditetapkan dalam anggaran. Untuk memungkinkan para manajerpara manajer

(sumber daya manusia, modal, uang). Alokasi sumber daya ke tangan para

manajer diukur dengan satuan moneter standar.

3. Disetujuiolehotoritas, anggaran merupakan rencana aktivitas yang akan menjadi

pedoman untuk melaksanakan serangkaian aktivitas tertentu di masa yang akan

datang. Sekali anggaran ditetapkan, pencapaian sasaran anggaran hanya dapat

dilakukan melalui serangkaian aktivitas yang telah ditetapkan sebelumnya dalam

anggaran. Dengan demikian, proses penyusunan anggaran kas memerlukan

berbagai tahap berikut :

a. Penetapan sasaran oleh manajer atas.

b. Pengajuan usulan aktivitas dan taksiran sumber daya yang diperlukan untuk

melaksanakan aktivitas tersebut oleh manajer bawah.

c. Penelaahan oleh manajer atas terhadap usulan anggaran yang diajukan oleh

manajer bawah.

d. Persetujuan oleh manajer atas terhadap usulan anggaran yang diajukan oleh

manajer bawah.

Penelaahan memerlukan kemampuan manajer atas dalam memahami aktivitas

yang seharusnya dilaksanakan oleh manajer bawah dalam mencapai sasaran

anggaran.

4. Penyusunan anggaran kas berorientasi pada tujuan perusahaan, karena

maka anggaran merupakan tolak ukur terbaik kinerja manajer agar mencapai

tujuan perusahaan.

5. Adanya komunikasi antar unit, penyusunan anggaran kas berupa berbagai

aktivitas yang dilaksanakan untuk mencapai sasaran perusahaan. Dalam

penyusunan anggaran kas tersebut dibutuhkan komunikasi antar unit agartidak

terjadi kesalahan dalam penyusunan anggaran kas.

6. Penyusunan anggaran kas harus disusun secara wajar dan realistis. Apabila

penyusunan anggaran kas disusun secara wajar dan realistis maka dapat

menjamin tidak terdapatnya tindakan penyimpangan dalam pengelolaan kas.

7. Penyusunan anggaran kas disusun secara flexibel , hal ini di karenakan agar tidak

terdapat salah paham dalam menggunakan informasi yang terdapat pada

anggaran kas.

2.1.2 Internal Audit

Untuk menentukan bahwa pengendalian internal perusahaan telah berjalan

dengan baik perlu dilakukan secara terus menerus. Internal audit tidak harus

membatasi pada penemuan atas kesalahan-kesalahan dalam perhitungan dan

pencatatan, tetapi dapat juga melakukan suatu penilaian atas aktivitas operasional.

Internal audit dapat diartikan sebagai aktivitas pemeriksaan dan penilaian dalam

suatu perusahaan secara menyeluruh, yang bertujuan membantu semua tingkatan

Pengertian Internal Audit atau pemeriksaan intern yang dikemukakan oleh

Amin Widjaja Tunggal adalah :

“Internal Audit adalah pekerjaan penilaian yang bebas (independent) di dalam

suatu organisasi meninjau kegiatan-kegiatan perusahaan guna memenuhi

kebutuhan pimpinan”.

(2006:3)

Sedangkan menurut Lawrence Sawyer B dkk yang diterjemahkan oleh Desi

Adhariani pengertian internal audit adalah sebagai berikut :

“Internal Audit adalah sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola secara independen di dalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengeloalaan risiko, kecukupan kontrol, dan

pengelolaan organisasi.”

(2005:9)

Dari beberapa pengertian diatas dapat ditarik kesimpulan bahwa audit internal

merupakan fungsi independent yang berada dalam suatu organisasi yang berfungsi untuk memeriksa, menguji dan mengevaluasi kegiatan sebagai jasa bagi organisasi

agar tercapainya sebuah tujuan perusahaan.

2.1.2.1 Tujuan Internal Audit

M guy dialih bahasakan oleh Sugiyarto mengemukakan bahwa tujuan internal audit

adalah :

“Tujuan internal audit adalah untuk membantu anggota organisasi

melaksanakan tanggungjawabnya secara efektif.”

(2006:410)

Untuk mencapai tujuan ini, staf audit internal diharapkan dapat melengkapi

organisasi dengan ”analisis, penilaian, rekomendasi, konsultasi, dan informasi tentang kegiatan yang ditelaah”. Institute of Internal Auditor mengakui bahwa :

“Tujuan audit internal meliputi juga meningkatkan pengendalian yang efektif pada biaya yang wajar.”

(2005:410)

Juga menurut Hiro Tugiman bahwa tujuan internal audit adalah sebagai berikut:

“Tujuan pemeriksaan internal adalah membantu para anggota organisasi agar

anggota agar dapat melaksanakan tanggungjawabnya secara efektif dengan

biaya yang wajar.”

(2001:11)

Dari definisi diatas maka dapat disimpulkan bahwa tujuan audit internal adalah

untuk membantu organisasi meningkatkan efektivitas pengendalian sehingga tujuan

2.1.2.2 Kebebasan Pemeriksaan (Independensi)

Agar pelaksanaan internal audit dapat berjalan dengan baik maka harus ada

suatu norma khusus yang dilengkapi dengan pedoman yang tepat dari suatu istilah

yang digunakan untuk memenuhi standar atau norma paraktik tersebut.

Menurut Hiro Tugiman standar profesi atau norma praktik professional audit

internal, yaitu :

“Standar IIA untuk praktik professional audit internal dibagi menjadi lima

kategori yang luas, yaitu: independensi, kemampuan professional, ruang lingkup pekerjaan, pelaksanaan pekerjaan audit, serta manajemen departemen

audit internal.”

(2001:413)

Untuk meningkatkan pelaksanaan internal audit dalam mencapai pengendalian

intern kas yang baik, maka dibutuhkan kebebasan dalam pemeriksaan (Independensi)

Berikut ini penjelasan lebih lanjut mengenai kebebasan dalam pemeriksaan :

1. Independensi

Dalam melaksanakan pekerjaannya auditor internal dianggap mandiri apabila

melaksanakannya dengan bebas dan objektif. Independensi auditor internal diperoleh

melalui status organisasi dan objektivitas.

a. Status organisasi

Status organisasi membantu auditor internal untuk mempertahankan

independensinya. Selain itu status organisasi harus memberi keleluasaan

untuk memenuhi dan menyelesaikan tanggung jawab pemeriksaan yang

b. Objektivitas

Dalam melakukan suatu audit, auditor harus memiliki sikap mental objektif

dan independen. Agar auditor internal tidak mengurangi pertimbangannya

atas suatu masalah audit di bawah pertimbangan lain.

2.1.2.3 Kegiatan Pelaksanaan Internal Audit

Selain dibutuhkan independensi, internal audit yang baik dalam menunjang

pengendalian intern kas harus dibutuhkan juga pelaksanaan kegiatan pemeriksaan

yang meliputi perencanaan audit, pengujian dan pengevaluasian, penyampaian hasil

audit dan kegiatan tindak lanjut. Berikut ini penjelasan lebih lanjut mengenai

kebebasan dalam pemeriksaan :

1. Pelaksanaan Kegiatan Pemeriksaan

Pelaksanaan audit memberikan pedoman tentang struktur audit secara

keseluruhan, yang meliputi bidang-bidang perencanaan pemeriksaan; pengujian

dan pengevaluasian informasi; penyampaian hasil pemeriksaan; dan tindak lanjut

terhadap hasil pemeriksaan. Berikut ini penjelasan dari Hiro Tugiman lebih lanjut

mengenai kebebasan dalam pemeriksaan :

“a. Perencanaan pemeriksaan.

Pemeriksaa internal haruslah merencanakan setiap pemeriksaan. b. Pengujian dan pengevaluasian informasi.

Pemeriksaa internal haruslah mengumpulkan, menganalisis,menginterpretasi dan mebuktikan kebenaran informasi untuk mendukung hasil pemeriksaan. c. Penyampaian hasil pemeriksaan

Pemeriksaa internal haruslah melaporkan hasil pemeriksaan yang diperoleh dari kegiatan pemeriksaan.

Pemeriksaa internal haruslah terus meninjau atau melakukan follow up untuk mmemastikan bahwa terhadap temuan – temuan yang dilaporkan telah dilakukantindak lanjut yang tepat.”

(2001:18)

2.1.3 Pengendalian Intern Kas

Dalam perusahaan diperlukan adanya suatu pengendalian sehingga dalam setiap

aktivitas dapat menjamin bahwa perusahaan dapat mencapai sasaran, tujuan,

kebijakan dan standar yang berlaku di perusahaan. Menurut Welsch yang

diterjemahkan oleh Purwatiningsih dan Maudy Warouw bahwa pengendalian

didefinisikan sebagai:

"Proses mengukur dan mengevaluasi kinerja aktual dari setiap bagian

organisasi satu perusahaan, kemudian melaksanakan tindakan perbaikan

apabila diperlukan".

(2005:13)

Sedangkan menurut Nafarin berdasarkan pendekatan manajemen memaparkan

bahwa:

“Pengendalian adalah meliputi sistem organisasi, kebijaksanaan, prosedur dan praktek yang diterapkan oleh manajemen dalam mengelola instansi/badan usaha milik negara dan mengeusahaakan pelaksanaan tanggungjawab secara efektif, untuk mencapai hasil yang dimaksudkan atau tindakan untuk mengarahkan operasi-operasi.”

(2004:13)

Sedangkan menurut Mulyadi menyatakan pengendalian intern adalah sebagai

berikut :

keyakinan memadai tentang pencapaian tiga golongan tujuan yakni kendala pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi.”

(2002:181)

Sedangkan menurut Amir Abdul jusuf Pengendalian intern kas adalah sebagai

berikut :

“Pengendalian intern kas pada umumnya melakukan pengawasan terhadap

sistem dan prosedur penerimaan kas dan sistem prosedur pengeluaran kas.”

(2004:174)

Berdasarkan uraian-uraian di atas, maka dapat disimpulkan bahwa

pengendalian intern kas adalah bagaimana suatu perusahaan dalam melaksanakan

pengawasan terhadap prosedur pengeluaran dan penerimaan kas. Pengendalian hal

tersebut dimaksudkan agar perencanaan terhadap kas yang telah ditetapkan sesuai

dengan realisasinya atau bahkan bila terjadi penyimpangan, maka hal tersebut dapat

diketahui dan untuk selanjutnya dicari penyelesaiannya.

2.1.3.1 Tujuan Pengendalian Intern Kas

Pengendalian intern kas mempunyai tujuan untuk mendapatkan data tepat dan

dapat dipercaya, melindungi harta atau aktiva perusahaan dan meningkatkan

efektivitas dari seluruh anggota perusahaan sehingga perusahaan dapat berjalan sesuai

Pengendalian Intern yang diciptakan dalam suatu perusahaan harus mempunyai

beberapa tujuan. Sesuai dengan definisi yang dikemukakan Zaki Baridwan tersebut

diatas, maka dapatlah dirumuskan tujuan dari Pengendalian Intern yaitu :

“1. Menjaga keamanan harta milik perusahaan.

2 . Memeriksa ketelitian dan kebenaran data akuntansi. 3. Memajukan efisiensi operasi perusahaan.

4. Membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih

dahulu untuk dipatuhi.“

(2000:14)

Untuk mencapai tujuan-tujuan tersebut, maka perlu adanya syarat-syarat

tertentu untuk mencapainya, yaitu unsur-unsur yang mendukungnya, dan untuk ini

pembahasannya akan dikemukakan sub tersendiri.

2.1.3.2 Keterbatasan Pengendalian Internal Kas

Keterbatasan yang terdapat dalam pengendalian internal dapat mengakibatkan

tujuan dari pengendalian internal tidak akan tercapai. Keterbatasan-keterbatasan

tersebut menurut Mulyadi adalah:

“a. Kesalahan dalam pertimbangan b. Gangguan

c. Kolusi

d. Pengabaian oleh manajemen e. Biaya lawan manfaat.”

(2002:181)

a. Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil atau dalam

lain. Kesalahan ini dapat disebabkan oleh tidak memadainya informasi yang diterima,

keterbatasan waktu, dan tekanan lain.

b. Gangguan

Adanya kekeliruan dalam memahami perintah, terjadinya kesalahan karena kelalaian

dan perubahan yang bersifat sementara atau permanent dalam personil atau dalam

sistem dan prosedur yang diterapkan.

c. Kolusi

Kerja sama antara pihak yang terkait, yang mana seharusnya antara

pihak-pihak tersebut saling mengawasi, tetapi malah saling bekerja sama untuk menutupi

kesalahan-kesalahan yang dibuat baik secara sengaja maupun tidak sengaja.

d. Pengabaian oleh manajemen

Manajemen mengabaikan kebijakan dan prosedur yang telah diterapkan semata-mata

untuk kepentingan pribadinya sehingga pengendalian internal tidak berfungsi secara

baik.

e. Biaya lawan manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian internal tidak

boleh melebihi manfaat yang diharapkan dari adanya penerapan pengendalian internal

2.1.3.3 Prinsip – prinsip Pengendalian Intern Kas

Prinsip – prinsip pengendalian intern terhadap kas menurut Sugiri, prinsip – prinsip pengendalian intern yang diterapkan antara lain:

“1.Pemisahan tugas – tugas mencatat penerimaan dan pengeluaran kas harus dipisahkan dari tugas penyimpanan dan yang menyetujui pengeluaran kas. 2.Penyetoran ke bank. Semua penerimaan kas haru segera disetor ke bank

dalam rekening giro.

3.Pemeriksaan mendadak. Pemeriksaan terhadap pencatatan dan fisik kas harus dilakukan secara mendadak dan tidak dalam interval waktu yang sama.

4.Menggunakan cek sejalan dengan prinsip nomor 2, semua pengeluaran kas (kecuali kas kecil) harus dilakukan dengan menggunakan cek.”

(2002:17)

Selain itu pengendalian intern yang baik menurut Mulyadi dalam sistem

pengeluaran dan penerimaan kas mensyaratkan adalah sebagai berikut:

“1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasir sejak awal hingga akhir.

3. Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang. 4. Pencatatan dalam jurnal pengeluaran kas harus didasarkan bukti kas keluar

yang telah mendapat otorisasi dari pejabat yang berwenang.

5. Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian. 6. Secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan

dengan jumlah kas menurut catatan akuntansi.

7. Kasir dilengkapi dengan alat – alat yang mencegah terjadinya pencurian terhadap kas yang ada di tangan.”

(2001:516)

Dari beberapa pernyataan diatas dapat disimpulkan agar pengendalian intern kas di

perusahaan dapat berjalan dengan baik dan sesuai tujuan perusahaan maka diperlukan

adanya prinsip-prinsip pengendalian intern kas yang baik, baik dari segi penerimaan kas

harus terpisah dari fungsi akuntansi agar data akuntansi dapat diandalkan, transaksi

penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasir sejak

awal hingga akhir agar kas terjamin keamanannya serta ketelitiannya,pengeluara kas

harus selalu diotorisasi pihak berwenang, saldo kas yang ada di tangan harus dilindungi

dari kemungkinan pencurian dengan menggunakan alat pencegah pencurian dan secara

periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas

menurut catatan akuntansi agar mencegah karyawan menggunakan kesempatan mencuri

kas.

2.1.4 Keterkaitan antar Variabel

2.1.4.1 Hubungan antara Penyusunan Anggaran Kas terhadap Pengendalian Intern Kas

Hubungan antara Penyusunan anggaran kas dengan pengendalian kas menurut

Mulyadi sebagai berikut:

“Bahwa dengan penyusunan anggaran kas berfungsi sebagai alat

pengendalian intern kas yang memungkinkan manajemen menunjuk bidang

yang kuat dan lemah bagi perusahaan.”

(2006:502)

Selain itu diungkapkan pula oleh pendapat Welsch, Hilton, dan Gordon

“Pembuatan anggaran kas merupakan satu cara efektif untuk merencanakan

dan mengendalikan arus uang kas, memperkirakan, dan secara efektif

menggunakan uang yang berlebih”.

(2001:30)

Dalam proses pengendalian, penyusunan anggaran kas bermanfat karena

menyediakan suatu basis untuk mengevaluasian arus masuk dan keluar kas.

Mengendalikan kas sebuah perusahaan dan memastikan bahwa perusahaan berada

dalam jalur yang benar dan beroperasi secara efisien.

Dari uraian tersebut dapat disimpulkan bahwa penyusunan anggaran dapat

berfungsi sebagai alat pengendalian kas. Selain itu kedua variabel tersebut

mempunyai hubungan yang sangat erat, karena bila pelaksanaan anggaran kas tidak

dikendalikan secara baik oleh orang yang bertanggung jawab dan diberi wewenang,

ini akan menghambat kegiatan yang lain khususnya pengendalian kas.

Selain itu juga keberhasilan dalam pengendalian kas sangat tergantung pada

aktivitas penyusunan anggaran kas, dimana penyusunan anggaran kas merupakan

suatu pengendalian kas arus kas perusahaan. Jika penyusunan anggaran kas tidak baik

maka semua akan sia-sia karena bisa mengakibatkan penyusunan anggaran kas yang

direncanakan tidak sesuai dengan realisasi dari bagian keuangan yang berhubungan

2.1.4.2 Hubungan antara Internal Audit terhadap Pengendalian Intern Kas Sebagaimana telah diuraikan disebelumnya, bahwa terdapat hubungan saling

menunjang antara internal audit dengan pengendalian intern kas. Dapat dikatakan

bahwa kedua alat tersebut harus berjalan bersama-sama di dalam suatu perusahaan,

perusahaan yang telah melaksanakan audit internal dengan baik pasti akan memiliki

pengendalian intern yang baik pula karena salah satu tujuan internal audit adalah

meningkatkan efektivitas pengendalian intern.

Seperti yang dikemukakan oleh Hiro Tugiman bahwa :

”Pemeriksaan internal bertanggung jawab mendukung pencegahan kecurangan, dengan cara menguji dan mengevaluasi kecukupan dan pengendalian internal, sesuai dengan tingkat kerugian atau risiko yang potensial dalam berbagai segmen kegiatan organisasi.”

(2001:34)

Dengan demikian jelas bahwa pemeriksaan internal atau internal audit sangat

berpengaruh terhadap kegiatan pengendalian intern kas pada perusahaan karena

melalui internal audit, pengendalian intern terutama terhadap kas perusahaan dapat

berjalan efektif sesuai dengan tingkat risiko di dalam perusahaan.

2.1.4.3 Hubungan antara Penyusunan Anggaran Kas dan Internal Audit terhadap Pengendalian Intern Kas

Penyusunan anggaran kas dan internal audit keduanya merupakan alat

pengendalian intern atau pengawasan yang dimiliki oleh pihak manajemen

perusahaan. Menurut Hani Handoko mengemukakan bahwa ada keterkaitannya

“Beberapa teknik yang dapat dipakai dalam kegiatan pengawasan kuantitatif

(pengendalian intern) adalah dengan Penyusunan Anggaran, Audit (Internal

Audit), Analisis BEP, Analisis Rasio Keuangan dan bagan Gantt.”

(2001:217)

Dapat disimpulkan bahwa bila perusahaan tanpa penyusunan anggaran kas dan

internal audit maka pengendalian intern terhadap kas di perusahaan tidak dapat

berjalan dengan baik, karena keduanya adalah pengendalian intern (pengawasan)

dengan metode kuantitatif yang digunakan oleh pihak manajemen perusahaan.

Dengan kata lain penyusunan anggaran kas dan internal audit memiliki pengaruh

serta hubungan terhadap alat pengendalian intern karena keduanya adalah alat

pengendalian intern kas yang digunakan oleh perusahaan.

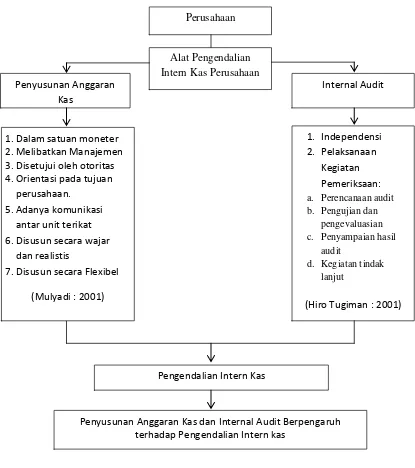

2.2 Kerangka Pemikiran

Salah satu alat manajemen untuk mengendalikan kas agar tidak kesalahan baik

yang disengaja atau tidak disengaja adalah perusahaan harus memiliki penyusunan

anggaran. Penyusunan anggaran kas dapat berfungsi dengan baik sebagai alat bantu

manajemen, jika penyusunan anggaran kas didukung oleh data yang memadai,

relevan dan tepat waktu. Data ini yang harus dipertimbangkan dengan baik pada akhir

periode anggaran kas tersebut, dalam hal ini penyusunan anggaran kas yang telah

disusun dan disahkan tersebut dibandingkan dengan realisasinya.

Untuk menyusun anggaran kas, perusahaan dapat mengunakan berbagai metode

keinginan manajemen perusahaan. Dimana proses penyusunan anggaran kas ini akan

digunakan sebagai alat perencanaan dan pengendalian intern kas, karena melalui

penyusunan anggaran kas ini dapat membantu manajer dalam mengelola perusahaan.

Salah satu yang harus diperhatikan dalam penyusunan anggaran kas menurut

Mulyadi adalah dengan memperhatikan prosedur penyusunan anggaran kas adalah

sebagai berikut.

“1. Anggaran kas disusun dalam satuan keuangan. 2. Melibatkan Manajemen.

3. Disetujui oleh otoritas.

4. Anggaran kas disusun berorientasi pada tujuan perusahaan. 5. Adanya komunikasi antar unit terikat.

6. Anggaran kas disusun secara wajar dan realistis. 7. Anggaran kas disusun secara flexibel.”

(2001:489)

Bila penyusunan anggaran kas tidak mengikuti prosedur penyusunan anggaran

kas tidak dilaksanakan dengan baik maka penyusunan anggaran kas tidak dapat

menunjang lebih baik terhadappengendalian intern terhadap kas.

Penyusunan anggaran kas bagi suatu perusahaan sangat penting artinya untuk

menjaga likuiditas. Adanya anggaran kas akan membantu dalam mengetahui kapan

suatu perusahaan dalam keadaan defisit kas atau surplus kas karena operasi suatu

perusahaan.

Dengan adanya peyusunan anggaran kas maka perusahaan dapat

penyusunan anggaran kas perusahaan dalam proses pengendalian intern pada asset

perusahaan adalah sebagai berikut :

“Dengan adanya penyusunan anggaran akan terdapat perencanaan terpadu, terdapatnya pedoman pelaksanaan kegiatan perusahaan, terdapat alat koordinasi dalam perusahaan, terdapat alat pengawasan(controlling) yang baik, serta akan terdapatnya alat evaluasi kegiatan perusahaan”.

(2003:8)

Sedangkan menurut Gunawan Adi Saputro mengemukakan bahwa salah satu

fungsi dari penyusunan anggaran kas yang berhubungan dengan pengendalian intern

adalah sebagai berikut :

“Untuk pencegahan (pengendalian intern) secara umum ini adalah tujuan yang

paling umum dari pada penyusunan anggaran”.

(2000:52)

Hubungan antara penyusunan anggaran kas pada perusahaan dengan

pengendalian intern kas adalah seperti yang dipaparkan oleh Joe K. Shim And Joel G

Siegel menyatakan bahwa:

“Penyusunan anggaran kas disiapkan untuk tujuan perencanaan dan pengendalian intern kas. Anggaran memuat perkiraan arus kas masuk dan arus kas keluar selama periode waktu tertentu dan dapat membantu manajemen dalam mempertahankan saldo kas agar sesuai dengan kebutuhannya”.

(2000:62) Berdasarkan bebarapa pernyataan dia atas jelaslah bahwa penyusunan anggaran

kas pada suatu perusahaan adalah untuk berfungsi dalam pengendalian intern kas.

pengawasan atau pengendalian yang ditujukan untuk menjaga keamanan kas di

perusahaan agar tidak terdapat kesalahan.

Hubungan antara penyusunan anggaran kas dengan pengendalian intern kas

yaitu merupakan alat pengendalian secara keseluruhan sehingga dapat diketahui

posisi uang kas yang menunjukan kekurangan atau kelebihan kas pada saat tertentu.

Dengan adanya penyusunan anggaran kas yang efektif dapat membantu

manajemen dalam mengendalikan aktivitas perusahaan, dimana dari penyusunan

anggaran kas dapat diketahuinya kelebihan kas tersebut. Sebaliknya dengan

diketahuinya keadaan dan kekurangan kas, maka kekurangan kas tersebut dapat

segera diantisipasi, misalnya dengan cara mencari sumber pinjaman, atau menambah

modal pemilik atau menjual aktiva, tetap tidak akan berfungsi secara normal.

Kekurangan kas dapat mengganggu likuiditas perusahaan, karena dapat

mengakibatkan macetnya pembayaran rutin untuk membiayai kegiatan perusahaan

sehari-hari.

Selain melalui penyusunan anggaran kas, salah satu fungsi pengendalian intern

kas adalah dengan menggunakan internal audit. Pengendalian Intern merupakan alat

bantu yang diharapkan dapat membantu manajemen menjaga keamanan asset milik

perusahaan, menguji ketelitian dan kebenaran data akuntansi , meningkatkan efisiensi

operasi dan ketaatan atas kebijakan yang telah ditetapkan. Pengendalian intern ini

sangat diperlukan dalam bidang yang ada dalam perusahaan terutama pengendalian

intern atas asset yang palingrawan dalam perusahaan yaitu kas. Pelaksanaan internal

berpedoman kepada Standar Profesi Audit Internal yang meliputi Kebebasan

pemeriksaan (independensi) dan pelaksanaan pekerjaan audit (Perencanaan,pengujian

dan evaluasi, pelaporan hasil pemeriksaan dan tindak lanjut).

Suatu struktur pengendalian intern kas yang diterapkan pada suatu perusahaan

haruslah mempunyai suatu tujuan guna menunjang apa yang menjadi tujuan dari

perusahaan tersebut.

Untuk menunjang tujuan perusahaan maka penerapan struktur pengendalian

intern terhadap kas harus dilaksanakan dengan baik. Kas sangatlah penting bagi

perusahaan karena dengan tersedianya kas yang mencukupi maka kelanjutan dari

jalannya operasi akan terjamin , selain itu pengelolaan kas yang baik dapat pula

mencegah terjadinya dana yang menganggur dan sedapat mungkin memanfaatkan

dana tersebut hingga dapat memberikan tambahan pendapatan bagi perusahaan, oleh

karenanya diperlukan adanya pengendalian intern atas kas oleh pihak berwenang.

Salah satu alat yang mendukung efektivitas pengendalian intern yaitu disebut internal

audit. Pemeriksaan tersebut berfungsi untuk membantu pimpinan dalam memberikan

analisis, penilaian, rekomendasi , saran dan informasi mengenai kegiatan yang

diperiksa.

Teori yang menghubungkan internal audit berpengaruh terhadap pengendalian

intern kas , menurut Mulyadi sebagai berikut :

(2002:211)

Dengan demikian jelas bahwa dalam pelaksanaan internal audit berfungsi

terhadap pengendalian intern perusahaan terutama salah satunya terhadap asset

perusahaan dan terhadap beberapa unsur-unsur pengendalian intern. Dengan adanya

internal audit maka pelaksanaan internal audit berpengaruh terhadap pengendalian

intern perusahaan.

Selain itu diungkapkan dalam penelitian sebelumnya yang terdapat pendapat

yang dikemukakan oleh Hiro Tugiman bahwa ada suatu keterkaitan antara internal

audit dengan pengendalian intern kas yaitu :

“Fakta bahwa sebagian besar internal audit secara fungsional melapor kepada dewan komisaris dan direktur utama menunjukkan adanya perhatian terhadap masalah pengendalian intern. Manajemen senior dan dewan komisaris sangat mengantungkan diri pada internal audit dalam masalah pencegahan terjadinya kesalahan pengendalian akuntansi, yang akan merugikan perusahaan dan

mempermalukan mereka.”

(2002:131)

Berdasarkan hal diatas, jelas sekali bahwa internal audit berpengaruh terhadap

pengendalian intern kas, yaitu apabila kegiatan pelaksanaan internal audit

dilaksanakan berdasarkan prosedur yang berlaku maka akan meningkatkan

pengendalian intern kas, ini semua memperkecil suatu kesalahan yang disengaja

maupun tidak disengaja oleh pihak-pihak yang berkaitan dengan pengelola kas.

Dengan begitu, suatu perusahaan dapat mencapai tujuan yang telah ditetapkan oleh

2.2.1 Perbedaan dengan Penelitian Sebelumnya

Dibawah ini merupakan tabel perbedaan penelitian ini dengan penelitian

sebelumnya yang telah dilakukan oleh peneliti sebelumnya:

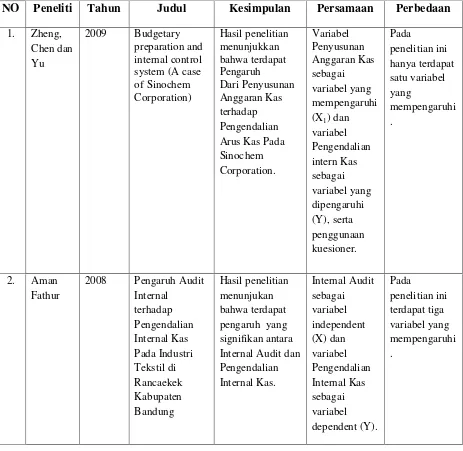

Tabel 2.1

Persamaan dan Perbedaan Dengan Penelitian Terdahulu

NO Peneliti Tahun Judul Kesimpulan Persamaan Perbedaan

2.2.2 Bagan Kerangka Pemikiran

Dibawah ini merupakan bagan kerangka pemikiran diantaranya sebagai

berikut sebagai berikut:

Penyusunan Anggaran Kas dan Internal Audit Berpengaruh terhadap Pengendalian Intern kas

2.3 Hipotesis

Menurut Sugiyono hipotesis didefinisikan sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian.”

(2009:93)

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh antara variabel independent terhadap variabel dependent, maka

dalam penelitian ini digunakan dua hipotesis secara parsial dan simultan yaitu sebagai

berikut :

H1: Penyusunan Anggaran Kas dan Internal Audit berpengaruh terhadap Pengendalian Intern Kas secara parsial.

41

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono mendefinisikan objek penelitian sebagai berikut:

“Objek Penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan

dan guna tertentu tentang suatu hal atau objektif, valid dan reliabel tentang suatu hal (variabel tertentu).”

(2009:58)

Objek dari penelitian ini adalah Penyusunan Anggaran Kas (X1) dan Internal Audit (X2) sebagai variabel bebas atau Independent dan Pengendalian Intern Kas sebagai variabel terikat atau Dependent (Y) yang berada pada PT Industri

Telekomunikasi Indonesia (Persero).

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Menurut Sujoko Efferin dkk memaparkan bahwa:

“Metode Penelitian merupakan bagian dari metodologi yang secara khusus

mendeskripsikan tentang cara mengumpulkan dan menganalisis data”

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara pemecahan

masalah penelitian yang dilaksanakan secara terencana dan cermat dengan maksud

mendapatkan fakta dan kesimpulan agar dapat memahami, menjelaskan, meramalkan,

dan mengendalikan keadaan. Metode penelitian juga merupakan cara kerja untuk

memahami dan mendalami objek yang menjadi sasaran.

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan

metode deskriptif (kualitatif) dan verifikatif dengan pendekatan kuantitatif.

Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut:

Menurut Sugiyono menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

(2008:147) Metode deskriptif bertujuan untuk membuat deskripsi secara sistematik, aktual

dan akurat mengenai fakta-fakta, sifat-sifat serta pengaruh antar fenomena yang

diteliti, metode ini digunakan untuk menjawab rumusan masalah pertama, kedua dan

ketiga.

Sedangkan penelitian verifikatif menurut Masyhuri adalah sebagai berikut: ”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi

masalah yang serupa dengan kehidupan.”

Metode verifikatif digunakan untuk meneliti ulang hasil penelitian sebelumnya

dengan tujuan untuk memverifikasikan kebenaran hasil penelitian sebelumnya,

Menurut Sugiyono metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

(2010:8)

Metode penelitian kuantitatif merupakan penelitian yang menekankan pada

analisis data numerik (angka) dan berguna untukmenjawab rumusan masalah keempat

dan kelima yaitu tentang hubungan antara variabel independent dengan dependent secara parsial dan simultan.

Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif

dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan

menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang

hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah,

analisi dan menginterpretasi data dalam pengujian hipotesis statistik. Dalam

penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih

dalam pengaruh penyusunan anggaran kas dan biaya internal audit terhadap

pengendalian intern kas serta menguji teori dengan pengujian suatu hipotesis apakah

3.2.1 Desain Penelitian

Dalam melakukan suatu Penelitian sangat perlu dilakukan perencanaan dan

perancangan penelitian, agar penelitian dapat berjalan dengan baik dan sistematis.

Menurut Moh. Nazir menyatakan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

( 2006:84)

Berikut ini adalah langkah-langkah yang akan dilakukan penulis dalam

melakukan penelitian, diantaranya:

1. Identifikasi masalah dan pemilihan masalah penelitian

2. Merumuskan masalah penelitian, masalah yang diteliti dalam penelitian ini yaitu

Penyusunan Anggaran Kas Internal (X1) dan Internal Audit (X2) sebagai variabel independen dan pengendalian intern kas (Y) sebagai variabel dependen.

3. Memilih serta memberi pengukuran variabel. Pengukuran variabel yang

digunakan adalah pengukuran skala ordinal karena data yang dikurnya berupa

tingkatan.

4. Memilih prosedur dan teknik yang digunakan untuk membuktikan hipotesis

dalam penelitian ini dengan menggunakan analisis deskriptif kuantitatis dengan

menggunakan korelasi Rank Spearman.

5. Melalui kuesioner nantinya akan disebarkan kepada responden yang pertanyaan

6. Ukuran yang digunakan untuk menilai jawaban jawaban yang diberikan dalam

menguji variabel independen dan dependen yaitu 5 tingkat , bergerak dari 5 s/d 1

untuk setiap jawaban positif dan 1 s/d 5 jawaban negatif , untuk nilai untuk

setiap jawaban itu adalah:

Tabel 3.1

Kriteria Nilai Jawaban Kuesioner

Kriteria Jawaban Nilai Positif Nilai Negatif

Sangat Setuju 5 1

Setuju 4 2

Cukup Setuju 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

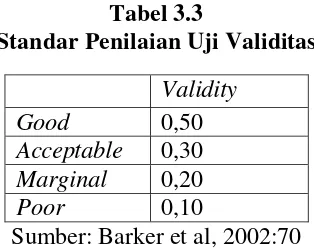

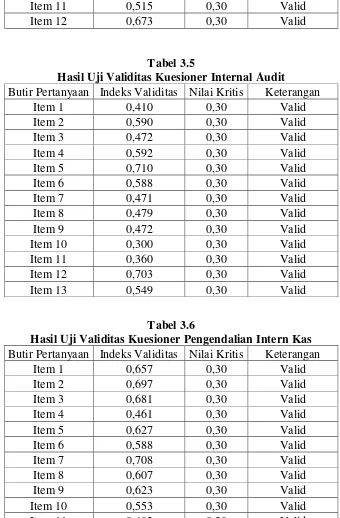

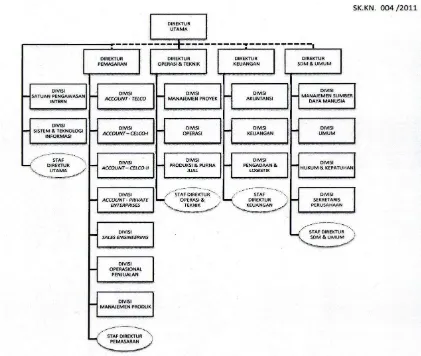

7. Untuk menguji layak tidaknya kuesioner maka penulis menggunakan 2

penggujian yaitu : Uji Validitas dan Uji Reliabilitas.

8. Uji Statistik menggunakan rumus statistik uji t dengan membandingkan harga

thitung dan ttabel dan rumus statistik uji F dengan membandingkan harga Fhitung dan Ftabel.

9. Melakukan pembahasan terhadap masalah melalui data dan informasi yang

diperoleh dari perusahaan kemudian data tersebut diolah dan dianalisis.

10. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta

interprestasi data.

11. Menyimpulkan penelitian, sehingga akan diperoleh penyelesaian dan jawaban

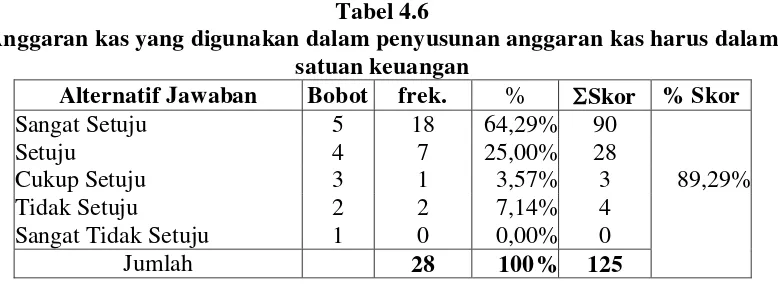

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Keteranagan :

X1 = Penyusunan Anggaran Kas X2 = Internal Audit

Y = Pengendalian Intern Kas

3.2.2 Operasionalisasi Variabel

Penjelasan variabel penelitian menurut Sugiyono yaitu:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.”

(2009:38)

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi

variabel diperlukan untuk menentukan jenis, indikator, serta skala dari

variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu

X1

Variable Independent

X2

Variable Independent

Y