PENDAHULUAN

Latar Belakang Masalah

Oleh karena itu, laporan keuangan merupakan salah satu alat yang dapat digunakan untuk mengevaluasi pertumbuhan pendapatan bank. Penelitian ini menggunakan risiko pasar (NOP), risiko kredit (NPL) dan risiko likuiditas (LDR) untuk mengukur pengaruhnya terhadap pertumbuhan laba.

Perumusan Masalah

Tujuan Penelitian

Ruang Lingkup dan Batasan Masalah

Manfaat Penelitian

Sitematika Penulisan

LATAR BELAKANG

Kajian Teori

- Teori Institusional (Institutional Theory)

- Perbankan

- Kesehatan Bank

- Risk Based Bank Rating (RBBR)

- Profil Risiko

- Risiko Kredit

- Risiko Pasar

- Risiko Likuiditas

- Good Corporate Governance (GCG)

- Rentabilitas

- Permodalan

- Pertumbuhan Laba

Penelitian ini dilakukan dengan tujuan untuk mengetahui dampak hubungan tingkat kesehatan bank terhadap pertumbuhan laba. BCA, Tbk periode dan Pracoyo (2016) yang menggunakan sampel BUKU 4 bank periode 2011-2013 menyatakan bahwa modal (CAR) tidak berpengaruh signifikan terhadap pertumbuhan laba. Kemudian pada penelitian ini variabel NPL, LDR, GCG dan CAR tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba.

Risiko kredit yang diukur dengan rasio NPL tidak memberikan pengaruh yang signifikan terhadap pertumbuhan laba pada bank yang terdaftar di BEI. Risiko pasar yang diukur dengan rasio PDN mempunyai pengaruh positif signifikan terhadap pertumbuhan laba pada bank yang terdaftar di BEI. Risiko likuiditas yang diukur dengan rasio LDR tidak memberikan pengaruh yang signifikan terhadap pertumbuhan laba pada bank yang terdaftar di BEI.

Good Corporate Governance yang diukur dengan peringkat komposit tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada bank yang terdaftar di BEI. Profitabilitas (earnings) yang diukur dengan rasio ROA mempunyai pengaruh positif signifikan terhadap pertumbuhan laba pada bank yang terdaftar di BEI. Sebab dalam penelitian ini terbukti bahwa faktor profitabilitas mempunyai pengaruh yang paling besar terhadap pertumbuhan bank.

Pengaruh rasio indikator kesehatan bank terhadap pertumbuhan laba pada perusahaan perbankan publik (Studi Empiris pada perusahaan perbankan yang terdaftar di BEI periode 2009-2011). Analisis Pengaruh Rasio Keuangan RBBR Terhadap Pertumbuhan Laba Bank (Studi Kasus Bank Central Asia (BCA), Tbk).

Penelitian Terdahulu

Kerangka Pemikiran

Pengembangan Hipotesis

- Pengaruh Risiko Kredit terhadap Pertumbuhan Laba

- Pengaruh Risiko Pasar terhadap Pertumbuhan laba

- Pengaruh Risiko Likuiditas terhadap Pertumbuhan Laba

- Pengaruh GCG terhadap Pertumbuhan Laba

- Pengaruh Rentabilitas terhadap Pertumbuhan Laba

- Pengaruh Permodalan terhadap Pertumbuhan Laba

Penggunaan metrik risiko pasar yang telah dilaporkan oleh bank akan menunjukkan kepada masyarakat bahwa bank telah bertindak sesuai dengan cara yang telah ditetapkan oleh Bank Indonesia, oleh karena itu diharapkan kinerja bank akan semakin terjaga dan dapat menghasilkan keuntungan yang lebih baik. Pengukuran risiko pasar pada penelitian ini menggunakan rasio PDN karena konsisten dengan peraturan SE BI. Indonesia Banking School milik bank akan menunjukkan kepada masyarakat bahwa bank telah bertindak sesuai dengan cara yang telah ditetapkan oleh Bank Indonesia, oleh karena itu diharapkan kinerja bank tersebut akan lebih terjaga dan dapat menghasilkan keuntungan yang lebih baik.

Hal ini sesuai dengan penelitian Pracoyo dkk (2016) yang menemukan bahwa LDR berpengaruh positif terhadap pertumbuhan laba. Penggunaan pengukuran GCG yang dilaporkan oleh Bank akan menunjukkan kepada masyarakat bahwa Bank telah bertindak sesuai dengan metodologi yang ditetapkan oleh Bank Indonesia. Oleh karena itu diharapkan kinerja Bank dapat dipertahankan lebih baik dan menghasilkan keuntungan yang lebih baik. Hal ini sesuai dengan hasil penelitian Pracoyo dkk (2016) yang menunjukkan bahwa GCG berpengaruh positif terhadap pertumbuhan laba.

Penggunaan ukuran profitabilitas yang telah dilaporkan oleh Bank akan menunjukkan kepada masyarakat bahwa Bank telah bertindak sesuai dengan cara yang telah ditentukan oleh Bank Indonesia. Hal ini sesuai dengan hasil penelitian yang dilakukan Putri (2016) dan Fathoni dkk (2012) yang menunjukkan bahwa ROA berpengaruh terhadap peningkatan laba. Penggunaan ukuran kecukupan modal yang telah dilaporkan oleh Bank akan menunjukkan kepada masyarakat bahwa Bank telah bertindak sesuai dengan cara yang kemudian ditentukan oleh Bank Indonesia.

METODELOGI PENELITIAN

- Objek Peneltian

- Jenis dan Sumber Data

- Metode Pengambilan Sampel

- Definisi Operasional Variabel dan Pengukuran

- Variabel Dependen

- Variabel Independen

- Metode Pengumpulan Data

- Teknik Pengolahan dan Analisis Data

- Analisis Statisik Deskriptif

- Analisis Persamaan Regresi

- Analisis Regresi Data Panel

- Uji Asumsi Klasik

- Uji Hipotesis

- Uji Determinasi (R2)

- Uji Statistik t

Jadi hal ini menunjukkan bahwa risiko pasar (PDN) berpengaruh positif signifikan terhadap pertumbuhan laba, sehingga dapat dikatakan H2 dalam penelitian ini tidak ditolak. Sehingga hal ini menunjukkan bahwa risiko likuiditas (LDR) mempunyai pengaruh positif yang tidak signifikan terhadap pertumbuhan laba, sehingga dapat dikatakan H3 dalam penelitian ini ditolak. Sehingga hal ini menunjukkan bahwa good Corporate Governance (GCG) mempunyai pengaruh positif yang tidak signifikan terhadap pertumbuhan laba, sehingga dapat dikatakan H4 dalam penelitian ini ditolak.

Oleh karena itu, hal ini dapat berarti bahwa kredit bermasalah mempunyai pengaruh yang dapat diabaikan terhadap pertumbuhan pendapatan. Pengaruh risiko pasar dilihat dengan variabel PDN terhadap pertumbuhan laba pada Tabel 4.7 menunjukkan hasil berpengaruh positif dan signifikan. Sehingga hal ini menjadikan rasio PDN berpengaruh positif signifikan terhadap pertumbuhan pendapatan suatu bank dan mengurangi kerugian akibat risiko pasar.

Oleh karena itu, hal ini mungkin menyebabkan LDR tidak berpengaruh signifikan terhadap pertumbuhan laba. Hasil penelitian ini sejalan dengan penelitian Doloksaribu (2011) yang menggunakan sampel bank yang terdaftar di BEI pada Fathoni (2012) yang menggunakan sampel bank yang terdaftar di BEI pada tahun Aini (2013) dengan menggunakan sampel bank yang terdaftar di BEI pada tahun dan Pracoyo (2016) dengan menggunakan sampel Bank BUKU 4 tahun 2011-2013 menyatakan bahwa LDR tidak berpengaruh signifikan terhadap pertumbuhan laba. Selain itu Bank disarankan untuk menjaga dan mengelola hubungan PDN dengan baik karena dalam penelitian ini terbukti bahwa PDN berpengaruh positif signifikan terhadap pertumbuhan Laba Bank karena dengan.

ANALISA DAN HASIL

Gambaran Umum Objek Penelitian

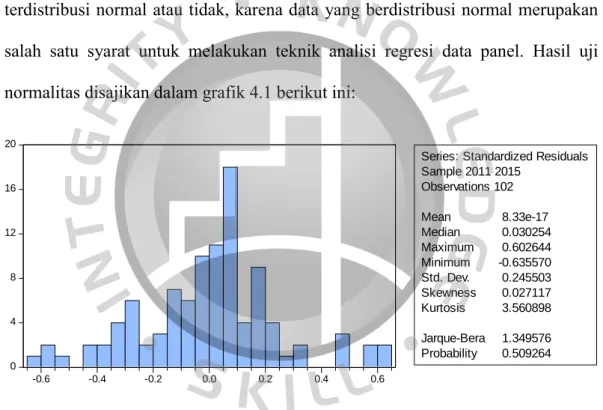

Objek penelitian yang digunakan dalam penelitian ini adalah sektor perbankan yang terdaftar dan terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2015. Bank yang terdaftar di Bursa Efek Indonesia pada tahun 2017 43 bank yang belum terdaftar di Bursa Efek Indonesia pada tahun Pada tabel 4.1 diatas terlihat terdapat 13 data outlier dengan melihat residual plot pada software eviews 9.0 .

Analisis Hasil Penelitian

- Statistik Deskriptif

- Penentuan Model Regresi Data Panel

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokolerasi

- Uji Heteroskedastisitas

- Analisi Regresi Linier Berganda

- Koefisien Determinasi

- Uji Hipotesis

- Uji t (Uji Parsial)

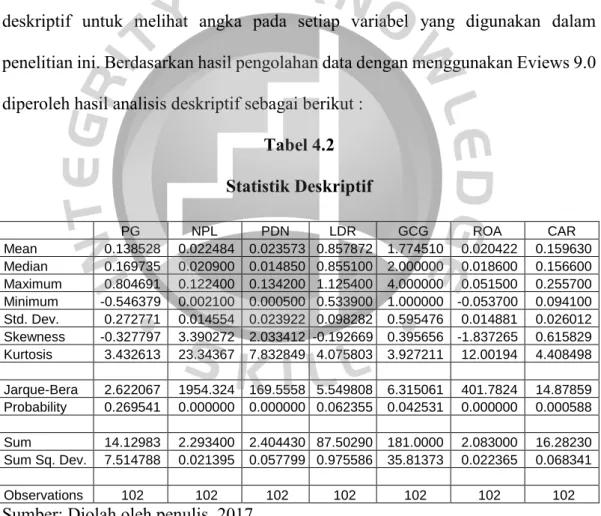

Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 9.0, seperti terlihat pada tabel 4.2, peningkatan laba mempunyai nilai mean (rata-rata) sebesar 0,138528 dan nilai standar deviasi sebesar 0,272771. Dari 102 sampel observasi yang ditampilkan pada Tabel 4.2, bank yang memiliki nilai minimum PDN sebesar 0,000500 terjadi pada PT Bank China Construction Bank Indonesia Tbk pada tahun 2015, sedangkan untuk nilai. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Eviews 9.0, seperti terlihat pada Tabel 4.2, CAR mempunyai nilai rata-rata (mean) dari 102 sampel observasi sebesar 0,159630 dengan standar deviasi sebesar 0,026012 lebih rendah dari nilai rata-rata (mean). menunjukkan bahwa data pada variabel ini terdistribusi dengan baik.

Jika risiko kredit (NPL), risiko pasar (PDN), risiko likuiditas (LDR), tata kelola perusahaan yang baik (GCG), profitabilitas (ROA) dan permodalan (CAR) diasumsikan nol, maka pertumbuhan laba yang dihasilkan (PG) adalah 0,109217. Hal ini menunjukkan bahwa pertumbuhan laba akan mengalami penurunan sebesar -2.497887 satuan setiap kenaikan tingkat NPL dan sebaliknya. Hal ini menunjukkan bahwa pertumbuhan laba akan meningkat sebesar 2.655385 satuan setiap kenaikan satu satuan tingkat PDN dan sebaliknya.

Hal ini menunjukkan bahwa pertumbuhan laba akan meningkat sebesar 0,150976 satuan setiap kenaikan tingkat LDR sebesar satu satuan dan begitu pula sebaliknya. Hal ini menunjukkan bahwa pertumbuhan laba akan meningkat sebesar 5,471621 satuan setiap kenaikan tingkat ROA sebesar satu satuan dan begitu pula sebaliknya. Hal ini menunjukkan bahwa pertumbuhan laba akan mengalami penurunan sebesar -1.394794 satuan setiap kenaikan tingkat CAR dan sebaliknya.

Analisis Hasil

- Pengaruh risiko kredit terhadap pertumbuhan laba

- Pengaruh risiko pasar terhadap pertumbuhan laba

- Pengaruh risiko likuiditas terhadap pertumbuhan laba

- Pengaruh GCG terhadap pertumbuhan laba

- Pengaruh rentabilitas terhadap pertumbuhan laba

- Pengaruh permodalan terhadap pertumbuhan laba

Maka hal ini menunjukkan bahwa penanaman modal (CAR) mempunyai pengaruh negatif yang tidak signifikan terhadap pertumbuhan laba, sehingga dapat dinyatakan H6 dalam penelitian ini ditolak. Temuan penelitian ini sejalan dengan penelitian yang dilakukan oleh Aini (2013) yang menggunakan sampel bank yang terdaftar di BEI pada tahun 2009-2011 yang menyatakan bahwa risiko kredit tidak berpengaruh signifikan terhadap pertumbuhan laba. Koefisien yang bertanda positif menunjukkan bahwa semakin tinggi PDN maka semakin tinggi pertumbuhan laba, begitu pula sebaliknya, namun semakin tinggi nilai PDN maka semakin rendah nilai risiko pasar.

Namun dalam penelitian ini LDR tidak berpengaruh signifikan terhadap pertumbuhan laba, menurut Pracoyo (2016) hal ini dikarenakan dalam perhitungan rasio LDR terdapat komponen total kredit dimana komponen tersebut masih mencakup jumlah kredit bermasalah. , sehingga dapat menyebabkan potensi penurunan keuntungan bagi bank jika kredit bermasalah meningkat. Pengaruh good Corporate Governance terhadap Pertumbuhan Laba Pengaruh good Corporate Governance terhadap pertumbuhan laba pada tabel 4.7 menunjukkan hasil yang tidak signifikan. Hasil penelitian ini sejalan dengan penelitian Pracoyo (2016) yang menggunakan sampel Bank BUKU 4 tahun 2011-2013 yang menyatakan bahwa GCG tidak berpengaruh signifikan terhadap pertumbuhan laba.

Koefisien yang bertanda positif menunjukkan bahwa semakin tinggi rasio profitabilitas maka pertumbuhan laba akan semakin tinggi, begitu pula sebaliknya yaitu jika profitabilitas semakin rendah maka pertumbuhan laba akan semakin rendah. Semakin tinggi ROA maka semakin baik kinerja keuangan dari segi profitabilitas, karena jika ROA meningkat berarti semakin besar pula profitabilitas perusahaan, sehingga ROA berpengaruh positif signifikan terhadap pertumbuhan laba bank. Kondisi CAR bank-bank dalam penelitian ini yaitu bank-bank yang terdaftar di BEI periode 2011-2015 menunjukkan kondisi sangat baik dimana rata-rata nilai CAR sebesar 16,0517%.

Implikasi Manajerial

KESIMPULAN

Kesimpulan

Penelitian ini bertujuan untuk melihat hubungan komponen RBBR yaitu risiko kredit, risiko pasar, risiko likuiditas, tata kelola perusahaan yang baik, profitabilitas dan pertumbuhan modal terhadap laba. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Sampel yang digunakan dalam penelitian ini adalah 23 bank yang mempunyai data lengkap untuk penelitian ini.

Keterbatasan

Saran

Regulator yaitu Bank Indonesia diharapkan dapat mendesak perbankan untuk lebih meningkatkan pengelolaan variabel RBBR dalam mengukur kesehatan bank agar dapat memberikan dampak yang signifikan terhadap pertumbuhan laba yang dihasilkan Bank karena penelitian ini menunjukkan bahwa hanya rasio ROA dan PDN yang mempunyai pengaruh. berpengaruh signifikan terhadap pertumbuhan laba. Penelitian ini menggunakan enam variabel independen hasil penilaian tingkat kesehatan bank dengan metode Risk Based Bank Rating (RBBR) sesuai Lampiran I SE No. Bank Indonesia, Peraturan Bank Indonesia Nomor: 13/24/DPNP tanggal 25 Oktober 2011 tentang Sistem Penilaian Tingkat Kesehatan bagi bank umum.

Cahyaningrum, Ndaru Hesti, 2012, Analisis Rasio Keuangan dalam Peramalan Pertumbuhan Laba (Studi Kasus: Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005 s/d 2010), Semarang: Fakultas Ekonomi dan Bisnis Universitas Diponegoro. Pengaruh Tingkat Kesehatan Bank Menurut Risk Based Bank Rating Terhadap Kinerja Keuangan Dengan Good Corporate Governance Sebagai Variabel Moderasi Pada Bank Umum Syariah Dan Unit Usaha Syariah Di Indonesia. 34;Menggunakan metode risk based bank rating untuk menganalisis tingkat kesehatan bank (studi pada bank yang terdaftar di Jurnal Tahunan Administrasi Bisnis Badan Pengembangan Bursa Efek Indonesia.

Analisis pengaruh rasio keuangan terhadap kinerja bank umum di Indonesia (Studi Empiris pada bank umum yang beroperasi di Indonesia). Analisis tingkat keberlanjutan bank dengan menggunakan model risk based bank rating (RBBR) (Studi pada bank yang terdaftar di Bursa Efek Indonesia periode 2011-2014). Analisis tingkat kesehatan bank menggunakan metode risk based bank rating (RBBR) (Studi pada Bank yang Terdaftar di Bursa Efek Indonesia Subsektor Perbankan IHSG 2012).