Sehingga akhirnya Anda dapat menyelesaikan studi Anda di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dan tidak lupa juga menyampaikan terima kasih dan penghargaan yang sebesar-besarnya. Seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar atas ilmunya yang bermanfaat dan seluruh staf Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar atas bantuannya.

PENDAHULUAN

Latar Belakang Masalah

Perilaku etis dalam suatu perusahaan dapat tercipta dengan diterapkannya pengendalian internal oleh manajemen perusahaan.Pengendalian internal memegang peranan penting dalam organisasi untuk meminimalisir terjadinya kecurangan, dan pengendalian internal ini akan menutup kemungkinan terjadinya perilaku tidak etis (Fauwzi, 2011) . Pengendalian internal memegang peranan penting dalam organisasi untuk meminimalisir terjadinya kecurangan, perilaku tidak etis dan kecenderungan kecurangan dalam akuntansi.

Rumusan Masalah

Seperti yang telah dijelaskan diatas, peneliti tertarik untuk melakukan penelitian pada sektor swasta pada sebuah perusahaan di Sulawesi Selatan dengan judul “Pengaruh Pengendalian Internal Terhadap Perilaku Etis Karyawan Dalam Sistem Penggajian Pada PT Fajar Graha Pena Makassar”.

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini bermanfaat dan dapat dijadikan masukan untuk mengembangkan dan meningkatkan perilaku etis karyawan dalam sistem penggajian di PT. Hasil penelitian ini diharapkan dapat menjadi referensi dan wawasan bagi penelitian selanjutnya mengenai sistem pengendalian internal perilaku etis karyawan dalam sistem penggajian pada perusahaan yang diteliti.

Pengendalian Intern

- Pengertian Pengendalian Intern

- Tujuan Pengendalian intern

- Keterbatasan Pengendalian Intern

- Pengendalian Intern dalam Sistem Penggajian

Organisasi sponsor (dan AU 319.07) harus mengidentifikasi lima komponen pengendalian internal yang saling terkait (Boynton, 2012:374). Komunikasi melibatkan pemberian pemahaman yang jelas tentang peran dan tanggung jawab individu mengenai pengendalian internal atas pelaporan keuangan.

Perilaku Etis dan Perilaku Tidak Etis Karyawan dalam Sistem Penggajian.Penggajian

- Perilaku Etis Karyawan dalam Sistem Penggajian

- Perilaku Tidak Etis Karyawan dalam Sistem Penggajian

Kebanyakan orang mendefinisikan perilaku tidak etis sebagai tindakan yang berbeda dari apa yang mereka anggap tepat untuk dilakukan dalam situasi tertentu. Perilaku tidak etis adalah perilaku yang menyimpang dari tugas utama atau tujuan utama yang telah disepakati.

Sistem Penggajian

- Pengertian Gaji dan Upah

- Dokumen Dalam Sistem Penggajian

- Catatan Akuntansi yang Digunakan dalam Penggajian

Salinan dokumen-dokumen ini dikirim ke fungsi daftar gaji dan upah untuk kepentingan daftar gaji dan upah. Dokumen ini dilengkapi oleh mandor pabrik dan diserahkan kepada fungsi pembuat daftar gaji dan upah untuk dibandingkan dengan kartu kehadiran, sebelum digunakan untuk pendistribusian biaya tenaga kerja langsung ke setiap jenis produk atau pesanan. Dokumen ini memuat gaji kotor dan upah tiap pegawai, dikurangi potongan PPh pasal 21, utang tiap pegawai, iuran organisasi pegawai, dan lain sebagainya.

Dokumen ini merupakan ikhtisar upah dan gaji per departemen yang didasarkan pada daftar gaji dan gaji. Halaman depan setiap gaji dan upah pegawai memuat informasi mengenai nama pegawai, nomor induk pegawai, dan gaji bersih yang diterima pegawai pada bulan tertentu. Lampiran ini merupakan perintah pengeluaran uang yang dilakukan oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar penggajian dan pengupahan yang diterima dari fungsi daftar penggajian dan penggajian.

Jurnal umum dalam pencatatan upah dan gaji digunakan untuk mencatat distribusi biaya tenaga kerja pada setiap departemen di perusahaan. Catatan ini digunakan untuk mencatat berbagai penghasilan dan potongan yang diterima setiap pegawai.Keterangan pada kartu penghasilan ini dijadikan dasar pasal 21 PPh yaitu beban upah dan pemungutan pegawai.

Penelitian Terdahulu

Hasil penelitian ini adalah pengaruh pengendalian internal dan kesesuaian kompensasi berpengaruh signifikan terhadap kecenderungan berbuat curang. Kusuma Agrianto (2014) dengan judul “Pengaruh kepatuhan pengendalian internal terhadap perilaku etis pegawai pada sistem penggajian pada Dinas Ketahanan Pangan Kota Makassar”. Sitti Aisah (2013) dengan judul “Pengaruh Pengendalian Internal, Integritas Manajemen Dan Ketaatan Terhadap Perilaku Etis Pegawai Dalam Sistem Penggajian”.

Variabel dalam penelitian ini adalah perilaku etis pegawai dalam sistem penggajian, sistem pengendalian internal, integritas manajemen, dan kepatuhan. Hasil penelitian menunjukkan bahwa pengendalian internal, integritas manajemen dan kepatuhan mempunyai pengaruh yang signifikan terhadap perilaku etis pegawai sistem pembayaran. Mohammad Glifandi Hari Fawzy (2015) berjudul “analisis dampak efektivitas pengendalian internal, persepsi kecukupan kompensasi, modalitas manajemen terhadap perilaku tidak etis dan penipuan akuntansi”.

Variabel penelitiannya adalah perilaku tidak etis, kecurangan akuntansi, pengendalian internal, persepsi kecukupan akuntansi, dan semangat kerja manajemen. Dan hasil penelitian yang diperoleh adalah efektivitas pengendalian internal dan moral manajemen berpengaruh signifikan terhadap perilaku tidak etis dan kecenderungan kecurangan akuntansi, sedangkan persepsi kesesuaian faktor kompensasi tidak berpengaruh signifikan terhadap perilaku tidak etis dan kecenderungan kecurangan akuntansi.

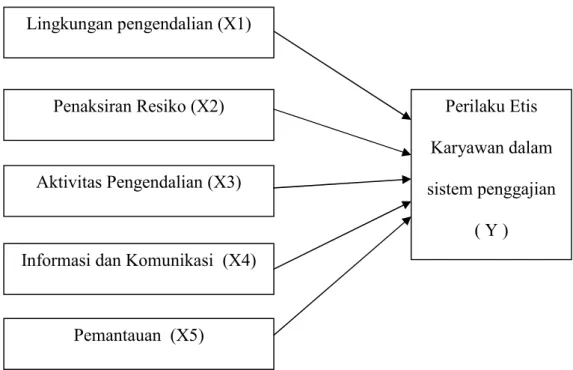

Kerangka Pikir

Hipotesis

Lokasi dan Waktu Penelitian

Metode Pengumpulan Data

Jenis dan Sumber Data

- Jenis Data

- Sumber data

Variabel Penelitian dan Definisi Operasional 1. Variabel Penelitian

- Definisi Operasional

Karena setiap pegawai mempunyai tugas dan tanggung jawab yang berbeda-beda, maka mereka akan mempertanggungjawabkan tugas dan kewajibannya masing-masing. Perilaku etis adalah perilaku yang konsisten dengan norma-norma sosial yang berlaku umum mengenai tindakan yang benar dan baik (Ricky W. Griffin dan Ronald J. Ebert, 2006:58). Pengendalian internal adalah suatu proses yang dilakukan untuk memberikan keyakinan yang memadai mengenai pencapaian keandalan informasi keuangan, kepatuhan terhadap hukum, serta efektivitas dan efisiensi operasi.

Penilaian risiko suatu entitas untuk tujuan pelaporan keuangan melibatkan identifikasi dan analisis risiko yang relevan dengan penyusunan laporan keuangan yang wajar sesuai dengan prinsip akuntansi yang berlaku umum. Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu manajemen mencapai tujuan, seperti mengambil langkah-langkah untuk mengatasi risiko guna mencapai tujuan bisnis. Aktivitas pengendalian meliputi persetujuan dari atasan, pemberian wewenang, verifikasi, rekonsiliasi, penilaian kinerja bisnis, perlindungan aset perusahaan, dan pemisahan tugas. Informasi yang relevan harus diidentifikasi, dicatat dan dikomunikasikan dalam bentuk dan kerangka waktu sehingga para pihak dapat memahami tanggung jawabnya.

Sistem pengendalian internal harus dipantau yang memungkinkan proses menilai kualitas kinerja perusahaan dari waktu ke waktu.

Populasi dan Sampel Penelitian 1. Populasi Penelitian

- Sampel Penelitian

Berdasarkan perhitungan di atas, maka jumlah sampel yang diambil dalam penelitian ini adalah 60,8 yang dibulatkan menjadi 70 karyawan.

Analisis Data

- Metode analisis data

- Uji Hipotesis

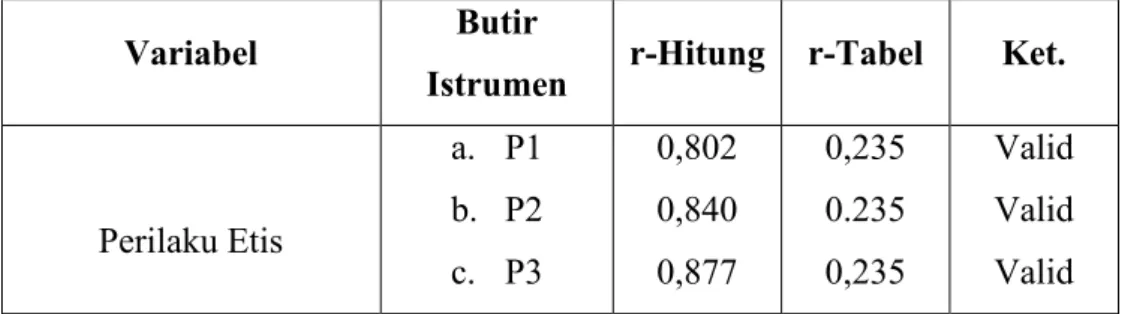

Kewajiban mengukur dan menguji suatu kuesioner atau hipotesis sangat bergantung pada kualitas data yang digunakan dalam pengujian tersebut. Data penelitian tidak akan berguna apabila instrumen yang digunakan untuk mengumpulkan data penelitian tidak mempunyai tingkat reliabilitas dan validitas yang tinggi. Data dinyatakan valid jika nilai r hitung yaitu nilai Corrected Item-Total Correlation > dari r tabel dengan signifikansi 0,05 (5%).

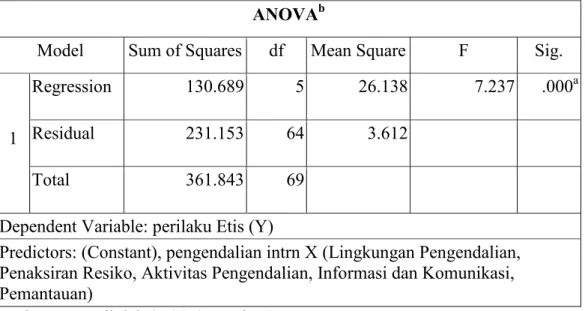

Suatu kuesioner dikatakan reliabel atau reliabel apabila jawaban seseorang terhadap pernyataan konsisten atau stabil sepanjang waktu. Pengujian hipotesis statistik merupakan suatu prosedur pengambilan keputusan, yaitu keputusan untuk menolak atau menerima suatu hipotesis berdasarkan data yang diuji (Sunyoto, 2011:93). Untuk menguji hipotesis dengan uji statistik mengenai lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan perilaku etis karyawan dalam sistem penggajian di PT.

Dimana uji f untuk melihat pengaruh variabel independen yaitu pengendalian internal (X) terhadap variabel dependen yaitu perilaku etis karyawan (Y) pada sistem penggajian di PT Fajar Graha Pena Makassar). Ujif merupakan uji signifikansi persamaan yang digunakan untuk mengetahui seberapa besar pengaruh variabel bebas terhadap X yaitu (X₁, X₂, X₃, X₄, .

Sejarah Singkat Perusahaan

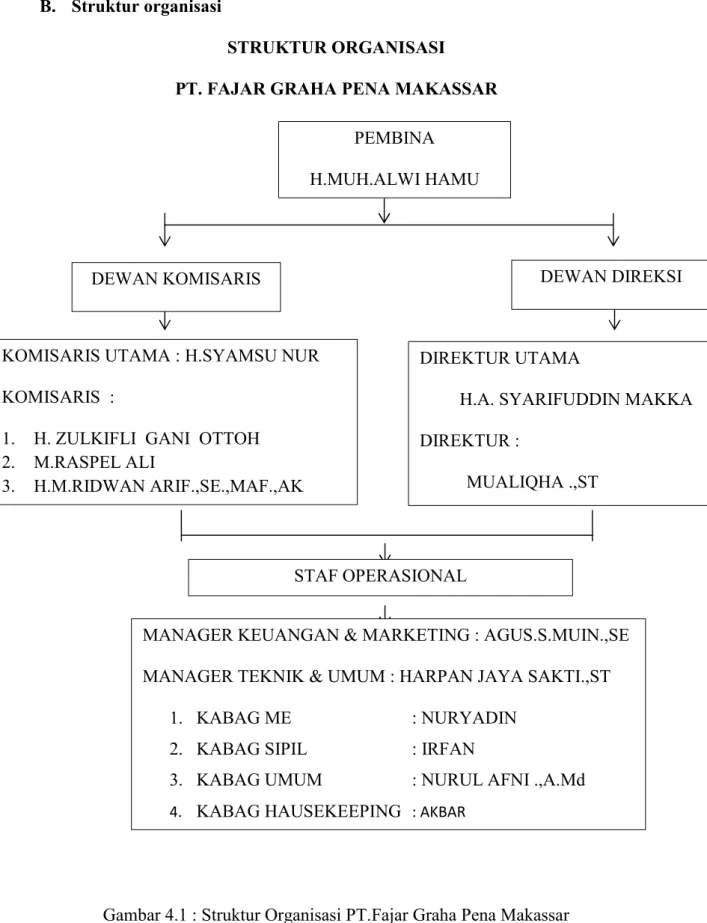

Struktur organisasi

MUALWI HAMU

A. SYARIFUDDIN MAKKA DIREKTUR

- KABAG HAUSEKEEPING : AKBAR

Gambaran Tugas dan Tanggung Jawab

Fungsi pengawasan dapat dilakukan oleh masing-masing Komisaris, namun keputusan untuk memberikan nasihat diambil atas nama Komisaris secara kolektif (sebagai Dewan). Oleh karena itu, Komisaris harus berkomitmen tinggi dalam menyediakan waktu dan melaksanakan seluruh tugas komisaris dengan penuh tanggung jawab. Sebagai pemimpin puncak yang bertanggung jawab atas kelancaran dan pelaksanaan kegiatan perusahaan, mengkoordinasikan dan mengarahkan kegiatan perusahaan sehari-hari.

Hasil Penelitian

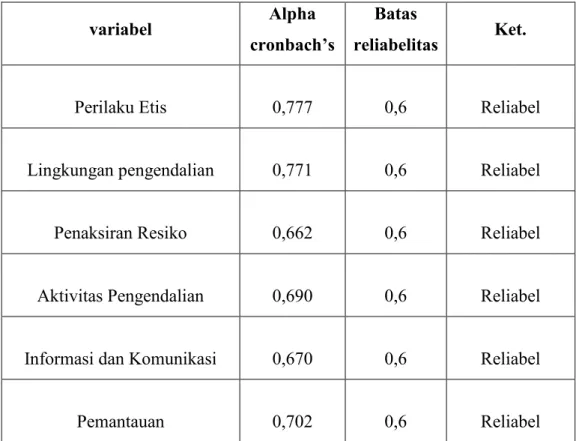

- Uji Reliabelitas

Untuk menguji pengaruh komponen kepatuhan pengendalian internal terhadap perilaku etis digunakan teknik analisis regresi berganda dengan program SPSS. Besar kecilnya lingkungan pengendalian terhadap perilaku etis dilihat dari angka beta atau koefisien tidak terstandar yaitu -0,068 atau -6,8%. Besarnya pengaruh penilaian risiko terhadap perilaku etis dapat dilihat dari angka beta atau koefisien tidak terstandar yaitu 0,271 atau 27,1.

Hal ini menunjukkan bahwa semakin tinggi tingkat aktivitas pengendalian maka semakin rendah tingkat perilaku etis. Besarnya pengaruh aktivitas pengendalian terhadap perilaku etis dilihat dari angka beta atau koefisien tidak terstandarisasi masing-masing sebesar 0,157 atau 15,7%. Hal ini menunjukkan bahwa semakin tinggi tingkat informasi dan komunikasi maka semakin rendah tingkat perilaku etis.

Besarnya pengaruh aktivitas pengendalian terhadap perilaku etis dilihat dari angka beta atau koefisien tidak terstandarisasi masing-masing sebesar 0,367 atau 36,7%. Besarnya dampak kegiatan pemantauan terhadap perilaku etis dilihat dari angka beta atau koefisien tidak terstandarisasi masing-masing sebesar 0,258 atau 25,8%.

Pembahasan

- Sop Penggajian Karyawan

- Pengukuran dan Pengakuan Pendapatan a. Analisis pengakuan pendapatan

Dari gambar di atas dijelaskan bahwa alur proses penggajian karyawan dimulai dari pihak administrasi perusahaan yang mencatat daftar kehadiran karyawan Graha Pena setiap bulannya. Bagian administrasi menyerahkan berkas ke bagian keuangan dan akuntansi untuk menghitung total biaya penggajian karyawan. Departemen keuangan dan akuntansi mengirimkan file perhitungan kembali ke administrasi untuk menghitung total pendapatan.

Bagian administrasi membawa berkas perhitungan total pemasukan kepada kepala bagian HR untuk ditandatangani. Fajar Graha Pena Makassar adalah ketika perusahaan menerima pendapatan dari pengiriman barang pelanggan secara tunai setiap hari atau dari beberapa perusahaan pelanggan yang bekerjasama dengan PT. Fajar Graha Pena Makassar pada pendapatan non tunai tidak mengakui pendapatannya pada bulan Desember dan akan mengakuinya pada bulan Januari sehingga menghasilkan total pendapatan PT.

Fajar Graha Pena Makassar adalah Rp rupiah yang merupakan hasil penjumlahan pendapatan non tunai pada bulan Desember yang akan diakui perusahaan pada bulan Januari. Fajar Graha Pena Makassar masih mengakui pendapatan tersebut pada bulan Desember meskipun pelanggan baru membayar atau melunasi tagihannya pada bulan Januari karena dianggap sebagai pendapatan perusahaan.

- Pencatatan Penggajian

- Pelaporan pembayaran gaji

- Analisis Pengaruh Pengendalaian intern terhadap perilaku etis karyawan dalam sistem penggajian

- Kesimpulan

- Saran

Penelitian ini dilakukan untuk menguji pengaruh sistem pengendalian internal terhadap perilaku etis karyawan dalam sistem penggajian di PT. Berdasarkan hasil analisis regresi berganda, indikator lingkungan pengendalian mempunyai pengaruh negatif terhadap perilaku etis PT. Berdasarkan hasil analisis regresi berganda ditemukan bahwa indikator aktivitas kontrol berpengaruh positif terhadap perilaku etis dengan nilai β = 0,157.

Berdasarkan hasil analisis regresi berganda ditemukan bahwa indikator pemantauan berpengaruh positif terhadap perilaku etis karyawan PT. H₁ : Lingkungan Pengendalian, Penilaian Risiko, Aktivitas Pengendalian, Informasi dan Komunikasi serta Pemantauan berpengaruh terhadap perilaku etis karyawan dalam sistem penggajian di PT Fajar Graha Pena Makassar. Sedangkan pengendalian internal berpengaruh signifikan terhadap perilaku etis karyawan dalam sistem penggajian di PT.

Berdasarkan hasil analisis regresi berganda ditemukan bahwa indikator penilaian risiko, aktivitas pengendalian, informasi dan komunikasi serta pemantauan berpengaruh positif terhadap perilaku etis pada karyawan dalam sistem penggajian di PT. Sedangkan indikator lingkungan pengendalian mempunyai pengaruh negatif terhadap perilaku etis karyawan dalam sistem penggajian di PT. Pengaruh pengendalian internal terhadap perilaku etis pegawai pada sistem penggajian pada kantor ketahanan pangan kota makassar.

Sehubungan dengan kegiatan penelitian untuk penyusunan skripsi akhir yang berjudul “Pengaruh Sistem Pengendalian Internal Terhadap Perilaku Etis Karyawan Pada Sistem Penggajian Pada PT.