Peraturan Daerah Kabupaten Purworejo Nomor 4 Tahun 2008 tentang Urusan Pemerintahan Daerah Kabupaten Purworejo (Lembaran Daerah Kabupaten Purworejo Tahun 2008 Nomor 4); Peraturan Daerah Kabupaten Purworejo Nomor 12 Tahun 2018 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Purworejo Tahun 2019 (Lembaran Daerah Kabupaten Purworejo Tahun 2019 Nomor 12 Seri A Nomor 3); Peraturan Daerah Kabupaten Purworejo Nomor 17 Tahun 2019 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten Purworejo Tahun 2019 (Lembaran Daerah Kabupaten Purworejo Tahun 2019 Nomor 17 Seri A Nomor 2);

Keputusan Bupati Purworejo No. 17 Tahun 2019 tentang Perubahan Atas Peraturan Bupati No. 43 Tahun 2019. Penyusunan Perubahan Anggaran Pendapatan dan Belanja Daerah Daerah Purworejo Tahun Anggaran 2018. Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah (KUA) Tahun Anggaran 2019 disusun dengan mengacu pada kebutuhan daerah sebagai tertuang dalam Peraturan Bupati Purworejo no. 42 Tahun 2018 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kabupaten Purworejo Tahun 2019.

Kebijakan Pendapatan Daerah

Bagian Pemerintah Kabupaten Purworejo yang tidak tercapai oleh Pemerintah Provinsi Jawa Tengah karena melebihi target tahun anggaran 2018 akan dimasukkan dalam peraturan daerah tentang perubahan APBD tahun anggaran 2019 atau dimasukkan dalam LRA sebagai Tidak dilakukan perubahan terhadap APBD tahun anggaran 2019. Dalam hal dukungan dana diterima setelah ditetapkannya peraturan daerah tentang perubahan APBD tahun anggaran 2019, maka dukungan dana tersebut akan dimasukkan dalam LRA. Penerimaan dana darurat tersebut bisa dianggarkan sepanjang ada peraturan presiden tentang rincian tahun anggaran (APBN) 2019 atau peraturan Menteri Keuangan tentang alokasi dana darurat tahun anggaran 2019.

Dalam hal Peraturan Presiden Tentang Rincian Tahun Anggaran 2019, APBN atau Peraturan Menteri Keuangan Tentang Alokasi Dana. Untuk mencapai target pendapatan daerah tahun anggaran 2019, pemerintah Kabupaten Purworejo melakukan beberapa langkah sebagai berikut.

Kebijakan Anggaran Belanja Tidak Langsung

Mekanisme penganggaran dalam pelaksanaan dan pertanggungjawaban belanja hibah tahun anggaran 2019 berpedoman pada Peraturan Bupati Nomor 39 Tahun 2018 tentang Perubahan Keempat atas Peraturan Bupati Purworejo Nomor 108 Tahun 2013 tentang Tata Cara Penganggaran, Penyelenggaraan dan Penatausahaan, Pemantauan dan Pelaporan serta Evaluasi. Hibah dan Bantuan Sosial Anggaran Pendapatan dan Belanja Daerah Kabupaten Purworejo disesuaikan dengan Pasal 298 ayat (4) dan (5). Undang-Undang Nomor 23 Tahun 2014, Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang diperoleh dari APBD, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2018 tentang Perubahan Ketiga Peraturan Menteri Dalam Negeri Peraturan Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang diperoleh dari APBD, serta peraturan perundang-undangan lainnya di bidang hibah dan bantuan sosial. e) Biaya Bantuan Sosial. Pada Tahun Anggaran 2019, alokasi belanja bantuan sosial dibatasi besarannya dan diberikan secara selektif sesuai kriteria yang telah ditetapkan serta mempertimbangkan kemampuan keuangan daerah, dengan mempertimbangkan bahwa belanja bantuan sosial merupakan bantuan yang bersifat tidak wajib dan tidak mengikat serta tidak bersifat berkelanjutan. , kecuali ditentukan lain oleh peraturan perundang-undangan undangan yang sah.

Pembagian pengeluaran yang berasal dari pendapatan yang berasal dari Pemerintah dan Pemerintah Daerah Provinsi Jawa Tengah dan karena sesuai dengan ketentuan peraturan perundang-undangan jenis pengeluaran bantuan sosial yang harus dianggarkan akan diatur besaran dan penyalurannya. berdasarkan ketentuan yang ditentukan oleh pemodal. Mekanisme penganggaran, pelaksanaan dan pertanggungjawaban belanja bantuan sosial tahun 2019 diatur dengan Peraturan Bupati Nomor 39 Tahun 2018 Terkait Perubahan Keempat Atas Peraturan Bupati Purworejo Nomor 108 Tahun 2013 Tentang Tata Cara Penganggaran, Penyelenggaraan dan Penatausahaan, Pengawasan dan Pelaporan. Evaluasi Hibah dan Bantuan Sosial dari APBD Kabupaten Purworejo yang disesuaikan dengan pasal 298 ayat (4) dan (5) undang-undang no. 23 Tahun 2014, Peraturan Menteri Dalam Negeri No. Hibah dan Bantuan Sosial Bersumber dari APBD yang diubah dengan Peraturan Kementerian Dalam Negeri nomor 13 Tahun 2018 sehubungan dengan Perubahan Ketiga atas Peraturan Kementerian Dalam Negeri No. peraturan perundang-undangan lainnya di bidang hibah dan bantuan sosial. f) Pembelian dengan bagi hasil.

Kebijakan Anggaran Belanja Langsung

Olahraga profesional sesuai dengan Pasal 1 Angka 15 UU No. 3 Tahun 2005 adalah olahraga yang dilakukan untuk memperoleh penghasilan berupa uang atau bentuk lain berdasarkan kemampuan olahraga. n) Anggaran program “Peningkatan pelayanan kedinasan pimpinan daerah/wakil pimpinan daerah” mengacu pada Lampiran A.VII Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011. o) Anggaran pemberian jaminan kesehatan bagi masyarakat miskin dan terlantar sesuai dengan UU No. 40 Tahun 2004, UU No. 24 Tahun 2011, Peraturan Pemerintah No. 101 Tahun 2012 tentang Penerima Jaminan Kesehatan. Bantuan iuran dan Keputusan Presiden no. 12 Tahun 2013, sebagaimana telah diubah dengan Keputusan Presiden No. 111 Tahun 2013 yang tidak mencakup penyelenggaraan jaminan kesehatan melalui BPJS yang bersumber dari APBN, dianggarkan dalam bentuk program dan kegiatan di Dinas Kesehatan Kabupaten Purworejo sebagai SKPD yang membidangi urusan pelayanan kesehatan. penyedia. p) Dalam hal pemerintah daerah mempunyai kewajiban kepada pihak ketiga sehubungan dengan:. Tata cara anggaran yang dimaksud adalah dengan terlebih dahulu mengubah peraturan kepala daerah terkait penyusunan APBD tahun anggaran 2019 dan memberitahukan kepada pimpinan DPRD untuk selanjutnya dimasukkan dalam peraturan daerah terkait perubahan tahun anggaran 2019. APBD... q) Dalam Pasal 54A Peraturan Menteri Dalam Negeri No. 13 Tahun 2006, sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011 ditegaskan bahwa kegiatan dapat mengikat dana anggaran :. Dalam hal dana modal belum seluruhnya dibelanjakan pada tahun anggaran sebelumnya, maka dana modal tersebut harus dibelanjakan pada tahun anggaran berikutnya, dan penggunaannya tetap diatur dengan Keputusan Menteri Kesehatan No. 19 Tahun 2014 dan Peraturan Menteri Kesehatan No. 28 Tahun 2014 dan Surat Edaran Menteri Dalam Negeri No. 900/2280/SJ tanggal 5 Mei 2014.

Penganggaran perjalanan dinas luar negeri secara khusus berpedoman pada Instruksi Presiden Nomor 11 Tahun 2005 tentang Perjalanan Dinas Luar Negeri dan Peraturan Menteri Dalam Negeri Nomor 29 Tahun 2016 tentang Pedoman Perjalanan Dinas Luar Negeri Bagi Pejabat/Pegawai di Lingkungan Kementerian Dalam Negeri, Pemerintah Daerah, dan Pimpinan. serta anggota DPRD. Selanjutnya, untuk perolehan barang milik daerah, kami juga memperhatikan standar sarana dan prasarana kerja berdasarkan Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standardisasi Sarana dan Prasarana Kerja Kewenangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri. Nomor 11 Tahun 2007 tentang Perubahan Peraturan Menteri Dalam Negeri. Surat Keputusan Nomor 7 Tahun 2006 tentang Standardisasi Sarana dan Prasarana Kerja Kewenangan Daerah.

Kebijakan Pembiayaan Daerah

Dalam hal Pemerintah Kabupaten Purworejo ingin menambah jumlah penyertaan modal melebihi jumlah penyertaan modal yang ditetapkan dalam Peraturan Daerah yang bersangkutan, Pemerintah Kabupaten Purworejo melakukan perubahan Peraturan Daerah mengenai penyertaan modal tersebut. Khusus BUMD di bidang perbankan, Pemerintah Kabupaten Purworejo dapat melakukan penambahan penyertaan modal untuk memenuhi Capital Adequacy Ratio (CAR) yang disyaratkan oleh Bank Indonesia. Selain itu, untuk meningkatkan akses pembiayaan bagi Usaha Kecil dan Menengah (UMKM), Pemerintah Kabupaten Purworejo dapat melakukan penyertaan modal pada BPR yang dimilikinya, sesuai dengan peraturan perundang-undangan.

Perubahan anggaran belanja pembiayaan daerah bertujuan untuk menyesuaikan belanja pembiayaan penyertaan modal (penanaman modal) pemerintah daerah pada BUMD Bank Jateng berdasarkan Peraturan Daerah Kabupaten Purworejo Nomor 2 Tahun 2017 tentang Perubahan Atas Peraturan Daerah Kabupaten Purworejo Nomor 7 Tahun 2015 tentang Pemerintahan Kabupaten Purworejo Penyertaan Modal pada Badan Usaha Milik Daerah. c) Sisa tahun anggaran yang berlaku (SILPA). Dalam hal perhitungan penyusunan rancangan APBD menghasilkan SILPA positif tahun berjalan, Pemerintah Kabupaten Purworejo wajib menggunakannya untuk menambah program dan kegiatan prioritas yang diperlukan, volume program dan kegiatan yang dianggarkan, dan/atau pengeluaran pembiayaan. .

Pencapaian Target Kinerja APBD

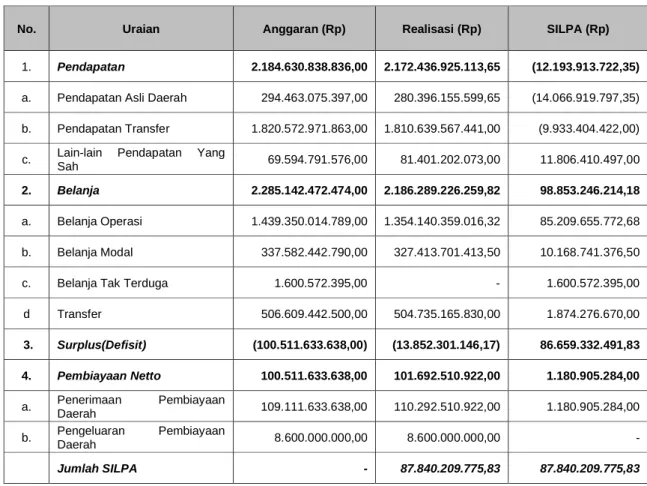

Realisasi keuangan ini merupakan angka kumulatif seluruh SKPD/Organisasi Perangkat Daerah (OPD) dan Satuan Kerja Pengelola Keuangan Daerah (SKPKD) sampai dengan tanggal 31 Desember 2019. Penerimaan yang berdampak signifikan terhadap realisasi tidak memenuhi target Pendapatan Asli Daerah, yaitu Pendapatan Retribusi Daerah dan PAD lainnya yang sah. Sedangkan realisasi pendapatan transfer yang tidak memenuhi target terdiri dari bagi hasil perpajakan, bagi hasil bukan pajak, dana alokasi khusus, dan bagi hasil perpajakan.

Beban operasional yang signifikan tidak mencapai target karena penggunaan anggaran yang efektif untuk belanja pegawai, belanja barang dan jasa, serta belanja hibah. Hambatan dan hambatan yang ada untuk mencapai tujuan yang telah ditetapkan. Secara keseluruhan, pendapatan mencapai target Rp atau.

Hambatan dan kendala yang ada dalam pencapaian target yang telah ditetapkan Secara keseluruhan, pendapatan mencapai target sebesar Rp17436.925.113,65 atau

Peraturan mengenai pengelolaan keuangan oleh negara telah dilakukan beberapa kali penyesuaian, sehingga memerlukan penyesuaian yang agak rumit; Seperti tahun-tahun sebelumnya, pada tahun anggaran 2019 Kabupaten Purworejo menggunakan aplikasi pengelolaan keuangan daerah secara komprehensif khususnya yang terintegrasi mulai dari penyusunan RKA hingga proses akuntansi dan pelaporan. Penyusunan laporan keuangan di Kabupaten Purworejo tahun anggaran 2019 telah didesentralisasikan pada masing-masing Organisasi Perangkat Daerah dan Badan Pendapatan Pengelolaan Keuangan dan Aset Daerah (BPPKAD) sebagai pengelola keuangan daerah menyusun laporan keuangan daerah dengan menggunakan mekanisme.

BPPKAD sebagai pengelola keuangan daerah melaksanakan proses pemantapan laporan keuangan satuan kerja daerah untuk penyusunan laporan keuangan daerah. Konsolidasi transaksi dan laporan keuangan badan layanan umum daerah (BLUD) dan OPD penerima hibah langsung ke BPPKAD selaku pengelola keuangan daerah dilakukan oleh OPD melalui log koreksi.

KEBIJAKAN AKUNTANSI

- Entitas Pelaporan Keuangan Daerah

- Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan

- Basis Pengukuran yang Mendasari Penyusunan Laporan Keuangan

- Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang Ada Dalam Standar Akuntansi Pemerintahan

Biaya tak terduga diakui pada saat pengeluaran kas dari Rekening Kas Umum Daerah l) Penyisihan Debitur merupakan cadangan yang harus dibentuk sebesar persentase tertentu dari saldo debitur berkaitan dengan kolektibilitas debitur. Laporan Arus Kas menggambarkan kegiatan transaksi pelaksanaan Anggaran Pendapatan dan Belanja Daerah selama periode laporan oleh Bendahara Umum Daerah. Arus kas dari Anggaran Pendapatan dan Belanja yang dikelola Badan Layanan Umum Daerah (BLUD) hanya disajikan dalam bentuk kas di BLUD sebagai penambah saldo kas.

Arus kas dari aktivitas investasi merupakan aktivitas transaksi BUD yang berupa aktivitas investasi non finansial, yang terdiri atas: Setiap pos Laporan Realisasi Anggaran, Laporan Perubahan Surplus Anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Laporan Perubahan Ekuitas. Laporan Arus Kas harus direferensikan silang dengan informasi relevan dalam Catatan atas Laporan Keuangan.

PENJELASAN POS-POS LAPORAN KEUANGAN

POS LAPORAN REALISASI ANGGARAN

Realisasi pendapatan biaya terminal FY 2019 turun 9,24% dari Rp FY 2018 karena adanya retribusi di beberapa terminal. Realisasi retribusi jasa venue olahraga tahun 2019 mengalami penurunan sebesar 0,93% dibandingkan tahun anggaran 2018 sebesar Rp. Realisasi hasil pengelolaan aset daerah tersendiri TA 2019 meningkat sebesar 33,40% dibandingkan realisasi TA 2018 sebesar Rp.

Penjelasan mengenai Penerimaan Lain-Lain Pendapatan Asli Daerah Tahun Anggaran 2019 dapat diuraikan sebagai berikut :. Realisasi penerimaan penjualan aset daerah yang tidak dipisahkan pada TA 2019 sebesar Rp dari target sebesar Rp0,00. Rincian lebih lanjut pendapatan penjualan aset daerah yang tidak dipisahkan tahun anggaran 2019 dan tahun anggaran 2018 adalah sebagai berikut :.

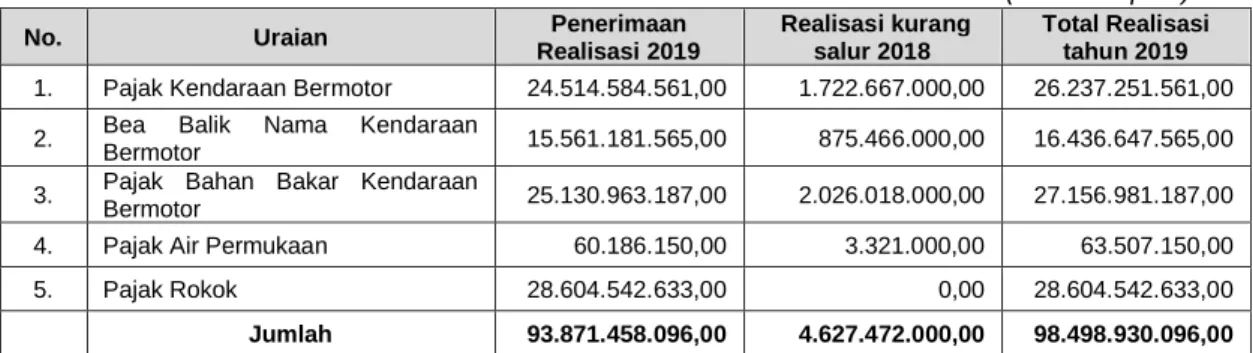

Perubahan Anggaran APBD dan Realisasi Penerimaan Transfer Pemerintah Provinsi dari Dana Bagi Hasil Pajak Tahun Anggaran 2019 dan Tahun Anggaran 2018 dengan rincian sebagai berikut: Rincian Anggaran dan Realisasi Pendapatan Lain-lain yang Sah (Hibah Pemerintah) Tahun Anggaran 2019 dan Tahun Anggaran 2018 adalah sebagai berikut.

Belanja Operasi

Rincian anggaran dan realisasi belanja perawatan kendaraan bermotor TA 2019 dan TA 2018 adalah sebagai berikut. Rincian anggaran dan realisasi belanja perawatan kendaraan bermotor TA 2019 per SKPD dapat dilihat pada tabel. Rincian anggaran dan realisasi belanja pencetakan dan penggandaan tahun anggaran 2019 per SKPD dapat dilihat pada tabel.

Rincian anggaran dan realisasi belanja pakaian formal beserta atributnya untuk PL 2019 dan PL 2018 adalah sebagai berikut :. Anggaran dan realisasi belanja barang dan jasa BLUD TA 2019 dan TA 2018 adalah sebagai berikut: