Menyatakan bahwa skripsi ini telah diperiksa, diteliti dan diuji di hadapan Badan Ujian Tesis Sarjana (S1) Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar pada hari Sabtu tanggal 27 Oktober 2018. Bersedia memenuhi segala persyaratan untuk memperoleh gelar gelar sarjana/S1 dari Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Universitas Muhammadiyah Makassar.

Latar Belakang

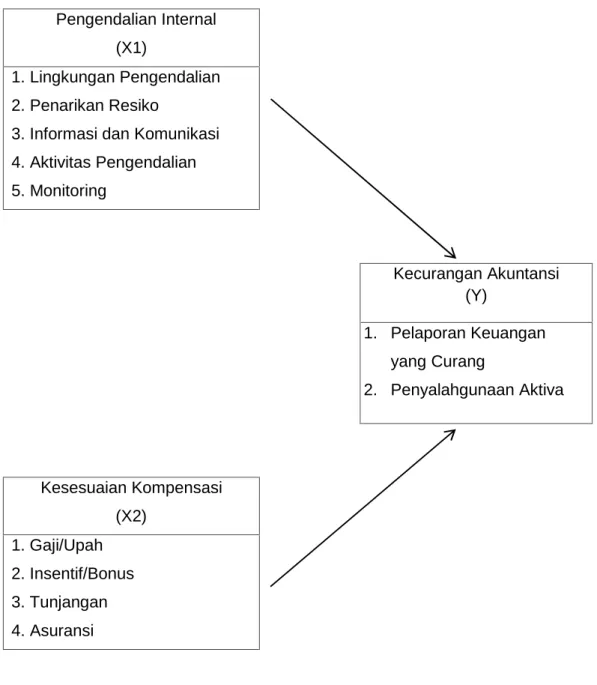

Penelitian ini bertujuan untuk mengetahui peran pengendalian internal dan kecukupan kompensasi atas kecurangan akuntansi pada PT. Namun dalam penelitian ini peneliti hanya menguji peran pengendalian internal dan kecukupan kompensasi terhadap kecurangan akuntansi.

Rumusan Masalah

Penelitian sebelumnya yang dilakukan oleh Triasmara, R.R (2014) mengenai hubungan efektivitas pengendalian internal dengan kecukupan imbalan dan kecenderungan kecurangan akuntansi menyimpulkan bahwa efektivitas pengendalian internal dan kecukupan imbalan berperan penting dalam kecurangan akuntansi. Berdasarkan latar belakang masalah tersebut, penulis telah meneliti “Peran Pengendalian Internal dan Kompensasi yang Tepat Dalam Kecurangan Akuntansi di PT.

Tujuan Penelitian

Pengaruh efektivitas pengendalian internal, kepatuhan terhadap peraturan akuntansi dan keterlibatan organisasi dalam tren kecurangan akuntansi (FRAUD)” menggunakan pendekatan kuantitatif. Jenis penelitian ini adalah penelitian kualitatif yang menunjukkan bahwa pengaruh pengendalian internal dan moralitas individu berpengaruh negatif terhadap kecenderungan melakukan kecurangan akuntansi pada vila di wilayah Umalas. Hasil penelitian menunjukkan bahwa sistem pengendalian internal suatu organisasi dapat menurunkan kecenderungan individu untuk melakukan kecurangan akuntansi.

Prawira, I.M., dkk (2014) melakukan penelitian dengan judul “Pengaruh moralitas individu, asimetri informasi dan efektivitas pengendalian internal terhadap kecenderungan kecurangan akuntansi (FRAUD)” dengan menggunakan metode kuantitatif. About dkk (2002) menyatakan bahwa pengendalian internal yang efektif mengurangi kecenderungan kecurangan akuntansi, sejalan dengan pernyataan tersebut, penelitian yang dilakukan oleh Wilopo (2006), Rahmawati (2012) menunjukkan bahwa pengendalian internal yang efektif berperan signifikan terhadap kecenderungan kecurangan akuntansi. tipuan. Metode analisis dalam penelitian ini menggunakan perhitungan regresi linier berganda untuk mengetahui secara bersama-sama peran pengendalian internal dan kesesuaian kompensasi terhadap kecenderungan kecurangan akuntansi.

Terdapat 15 pernyataan untuk variabel pengendalian internal (X1), 12 pernyataan untuk variabel pengganti (X2), dan 10 pernyataan untuk variabel kecenderungan kecurangan akuntansi (Y). Hipotesis pertama, peneliti akan menguji apakah variabel pengendalian internal berperan negatif dan signifikan terhadap kecurangan akuntansi. Hipotesis kedua peneliti akan menguji apakah variabel kesesuaian kompensasi akan berperan dan signifikan terhadap kecurangan akuntansi.

Uji F pada penelitian ini bertujuan untuk mengetahui secara bersama-sama peran pengendalian internal dan kesesuaian kompensasi terhadap kecurangan akuntansi. Dengan demikian, dari kedua metode tersebut dapat disimpulkan bahwa pengendalian internal dan remunerasi yang sesuai secara bersama-sama berperan penting dalam kecurangan akuntansi. Hasil pengujian hipotesis variabel pengendalian internal terhadap kecurangan akuntansi menunjukkan bahwa pengendalian internal berperan dan tidak signifikan terhadap kecurangan akuntansi.

Hasil pengujian kesesuaian variabel reward terhadap kecurangan akuntansi menunjukkan bahwa kesesuaian reward memegang peranan penting terhadap kecurangan akuntansi.

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teoritis

- Pengendalian Internal

- Kesesuain Kompensasi

- Kecurangan Akuntansi

Pengendalian internal mengacu pada proses dan praktik yang diinginkan manajemen organisasi untuk memastikan bahwa keputusan dan kegiatan yang disetujui benar-benar diterima dan dilaksanakan (Sukrisno Agoes, 2009:232). IAPI v Sukrisno Agoes mendefinisikan pengendalian internal sebagai proses yang dilakukan oleh direksi, manajemen, dan personel lain dalam entitas, yang dirancang untuk memberikan keyakinan memadai mengenai pencapaian tiga kelompok tujuan berikut: . 1) Keandalan pelaporan keuangan 2) Kepatuhan terhadap peraturan perundang-undangan 3) Efisiensi dan efektivitas operasional. Menurut Theodorus M. Tuanakotta dalam bukunya, tujuan pengendalian internal secara garis besar dapat dibagi menjadi empat kelompok, yaitu strategis, tujuan utama (high-level Objective) yang mendukung misi entitas, pelaporan keuangan (pengendalian internal atas pelaporan keuangan), bisnis (fungsi pengendalian atau pengendalian operasional), dan kepatuhan terhadap peraturan perundang-undangan.

Berikut keterbatasan yang melekat pada pengendalian internal (Sukrisno Agoes yaitu kesalahan dalam penilaian, campur tangan, kolusi, pengabaian oleh manajemen, dan biaya versus manfaat. Wijaya, K.D., dkk (2017) melakukan penelitian dengan judul “Pengaruh Pengendalian Internal “Efisiensi, kepatuhan kompensasi, moralitas individu dan whistle-blowing terhadap kecenderungan kecurangan akuntansi”. Hasil penelitian menunjukkan bahwa (1) Efektivitas pengendalian internal berpengaruh negatif dan signifikan terhadap kecenderungan kecurangan akuntansi, ( 2) kelayakan kompensasi berpengaruh negatif dan signifikan terhadap tren akuntansi, (3) Moralitas individu berpengaruh negatif dan signifikan terhadap tren.

2017) melakukan penelitian dengan judul “Pengaruh pengendalian internal, tekanan keuangan dan semangat kerja individu terhadap tren akuntansi”. Hasil penelitian ini menunjukkan bahwa pengaruh pengendalian internal terhadap kecurangan akuntansi tidak berpengaruh signifikan terhadap kompensasi. 2013) melakukan penelitian dengan judul “Pengaruh Pengendalian Internal, Motivasi, dan Imbalan Manajemen Terhadap Perilaku Etis Konsultan” dengan menggunakan metode kuantitatif. Pengendalian internal adalah kebijakan dan prosedur yang dirancang untuk memberikan jaminan yang wajar kepada manajemen bahwa perusahaan telah mencapai tujuan dan sasarannya, yaitu: keandalan pelaporan keuangan, efisiensi dan efektivitas operasional, dan kepatuhan terhadap peraturan perundang-undangan (Arens.

METODE PENELITIAN

- Tempat dan Waktu Penelitian

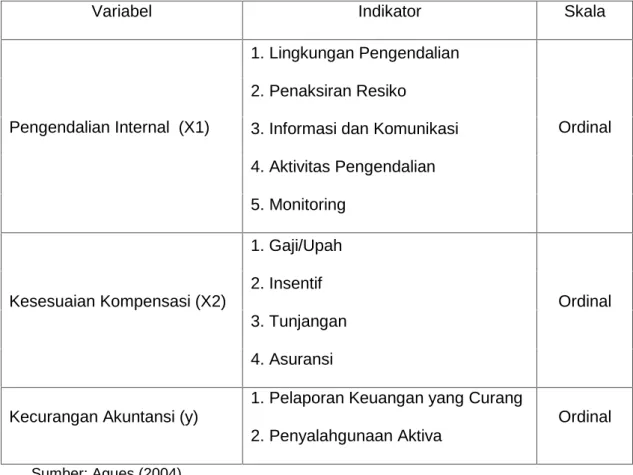

- Devinisi Operasional Variabel

- Populasi dan Sampel

- Metode Pengumpulan Data

- Metode Analisis

- Uji Instrumen

- Uji Asumsi Klasik

- Uji Hipotesis

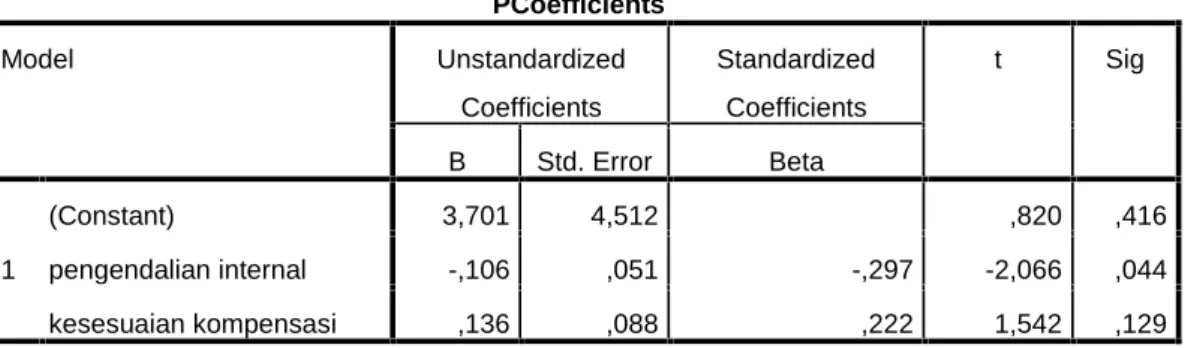

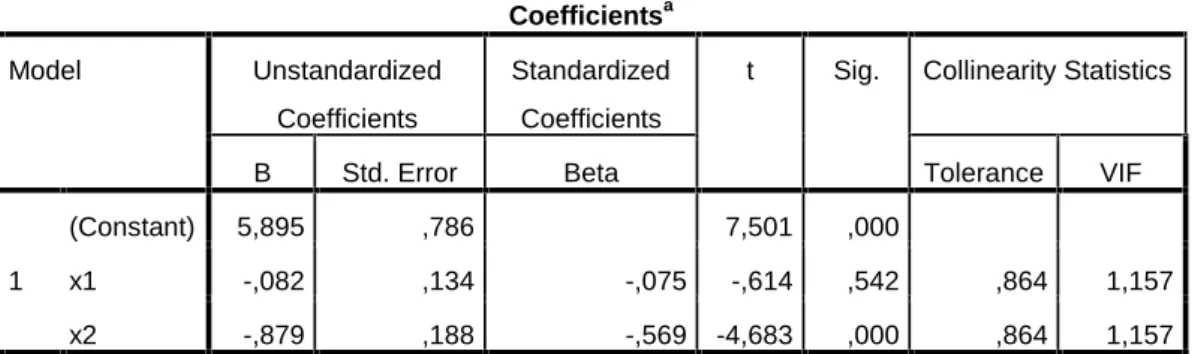

Analisis yang digunakan adalah teknik analisis regresi linier berganda untuk mengolah dan membahas data yang diperoleh dan untuk menguji hipotesis yang diajukan serta mengetahui secara parsial pengaruh pengendalian internal terhadap kecurangan dan kesesuaian kompensasi terhadap kecurangan akuntansi. Dalam pengujian hipotesis pertama, koefisien determinasi terlihat dari nilai R square yang disesuaikan (Adjust) untuk mengetahui sejauh mana hubungan variabel independen yaitu pengendalian internal dan kecukupan kompensasi terhadap kecenderungan melakukan kecurangan akuntansi. Berdasarkan tabel di atas diketahui nilai toleransi variabel pengendalian internal (X1) dan kesesuaian kompensasi (X2) sebesar 0,864 lebih dari 0,10.

Hasil tersebut memberikan gambaran bahwa terdapat hubungan antara variabel pengendalian internal dan kesesuaian remunerasi terhadap kecurangan akuntansi yang berarti semakin baik pengendalian internal dan remunerasi yang diberikan maka akan menurunkan/menurunkan kecurangan akuntansi. Oleh karena itu, dapat disimpulkan bahwa pengendalian internal dan kesesuaian kompensasi berperan sebesar 60,1% terhadap kecurangan akuntansi, sedangkan sisanya sebesar 39,9% berperan pada variabel lain yang tidak diteliti. Uji t ini dimaksudkan untuk mengetahui peran parsial (individu) dari variabel independen yaitu pengendalian internal.

Artinya, hal ini menunjukkan bahwa perubahan yang terjadi dalam hubungan pengendalian internal akan memainkan peran yang tidak signifikan dalam kecurangan akuntansi dan peran negatif yang ditunjukkan oleh pengendalian internal menunjukkan bahwa jika pengendalian internal diterapkan secara efektif, maka kecurangan akuntansi akan berkurang. Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Randa dan Meliana (2009) yang berjudul pengaruh efektivitas pengendalian internal, kesesuaian kompensasi, asimetri informasi, kepatuhan terhadap aturan akuntansi dan moralitas manajemen terhadap kecurangan akuntansi dimana hasil penelitian menunjukkan bahwa pengendalian internal dan kesesuaian kompensasi mempunyai pengaruh dan pengaruh signifikan terhadap kecurangan akuntansi. Artinya, hal ini menunjukkan bahwa perubahan yang terjadi pada rasio kelayakan kompensasi akan memainkan peran yang signifikan dalam penipuan akuntansi dan memainkan peran negatif.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum Perusahaan

- Identitas Responden

- Deskripsi Data atas Variabel Penelitian

- Hasil Uji Validitas dan Reabilitas Data

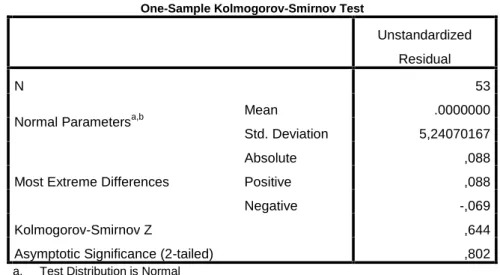

- Hasil Uji Asumsi Klasik

Berdasarkan hasil penelitian, sebaran jawaban responden disajikan pada tabel 4.4 diatas, nilai rata-rata (mean) tertinggi terdapat pada indikator aktivitas pengendalian (4,21). Berdasarkan data yang tersaji pada Tabel 4.4 di atas, nilai mean tertinggi adalah (4,15) karena lingkungan pengendalian dapat mengurangi tindakan yang tidak sesuai dengan aturan yang berlaku di suatu instansi, sedangkan nilai mean terendah adalah (3,83) karena pegawai belum melakukan tindakan yang sesuai dengan peraturan yang berlaku. telah memenuhi peraturan yang berlaku. 2) Penilaian risiko. Berdasarkan data yang tersaji pada Tabel 4.4 di atas, nilai mean tertinggi (4,32) disebabkan karena sistem informasi diperbarui sesuai dengan perkembangan teknologi yang ada dan digunakan dengan baik.

Berdasarkan hasil survei, sebaran jawaban responden terlihat pada tabel 4.5 diatas, nilai rata-rata (rata-rata) tertinggi terdapat pada indikator tunjangan (4,32). Berdasarkan data pada tabel 4.5 di atas, nilai mean tertinggi adalah (4,47) karena gaji yang diterima sesuai dengan yang telah dilakukan. Nilai rata-rata terendah adalah (4,06) karena pembayaran gaji selalu terlambat. 2) Insentif/bonus. Berdasarkan data pada Tabel 4.5 di atas, nilai mean tertinggi (4,30) disebabkan karena pegawai yang berprestasi selalu diberikan insentif sebagai kompensasi atas pekerjaannya, sedangkan nilai mean terendah (4,00) disebabkan karena pegawai dibayar di luar jam kantor. pekerjaan yang diberikan saja tidak cukup. 3) Tunjangan.

Berdasarkan data yang tersaji pada Tabel 4.5 di atas, nilai mean tertinggi adalah (4,43) karena tunjangan yang diberikan memenuhi kebutuhan dan nilai mean terendah adalah (4,16) karena tunjangan yang diberikan instansi tidak memenuhi kebutuhan pegawai. 4) Asuransi. Berdasarkan data yang tersaji pada Tabel 4.5 di atas, nilai mean tertinggi (4,35) disebabkan karena kemampuan lembaga sesuai dengan kebutuhan pegawai, sedangkan nilai mean terendah (4,16) disebabkan perusahaan tidak memiliki asuransi sosial kerja. . karyawan. Berdasarkan hasil survei, sebaran jawaban responden terlihat pada Tabel 4.6 di atas, dan nilai mean (rata-rata) tertinggi terdapat pada indikator kecurangan pelaporan keuangan (1,87).

Berdasarkan data pada Tabel 4.6 di atas, nilai mean tertinggi (1,85) disebabkan karena kecurangan akuntansi lebih dominan dengan meningkatkan laba dalam laporan keuangan, sedangkan nilai mean terendah (1,67) disebabkan oleh keterlambatan pencatatan transaksi dalam laporan keuangan. periode waktu. 2) Penyalahgunaan aset. Berdasarkan data pada Tabel 4.6 di atas, nilai mean tertinggi (2,03) disebabkan karena instansi menghapus atau menghilangkan suatu transaksi, sedangkan nilai mean terendah (1,73) disebabkan karena instansi memalsukan dokumen pada saat pembuatan laporan keuangan.

Pembahasan

- Hasil Uji Analisis Deskriptif

- Hasil Uji Analisis Infrensial

Dengan demikian dapat disimpulkan bahwa pengendalian internal, kecukupan kompensasi dan kecurangan akuntansi dikatakan baik karena nilai mean masing-masing instrumen lebih besar dari standar deviasinya. Dari hasil perhitungan, variabel pengendalian internal mempunyai t hitung sebesar 0,614 yang berarti lebih kecil dari t tabel sebesar 2,007 dan nilai Sig sebesar 0,542 yang berarti lebih besar dari tingkat signifikansi 0,05. Artinya, menunjukkan bahwa perubahan yang terjadi pada rasio kecukupan kompensasi akan berperan penting dalam terjadinya kecurangan akuntansi, dan peran negatif yang ditunjukkan oleh kecukupan kompensasi menunjukkan bahwa jika kompensasi yang diberikan memadai maka kecurangan akuntansi akan rendah.

Artinya, menunjukkan bahwa perubahan yang terjadi pada laporan pengendalian internal akan berperan tidak signifikan terhadap kecurangan akuntansi, dan peran negatif yang ditunjukkan oleh pengendalian internal menunjukkan bahwa jika pengendalian internal diterapkan secara efektif, karyawan mampu dan dapat diandalkan, maka tugas-tugasnya dapat diselesaikan. dihitung. untuk, dan mereka memberikan kekuasaan yang sesuai. pemisahan tugas yang memadai, penipuan akuntansi akan berkurang. Kompensasi yang memadai diyakini mampu mendorong pegawai untuk meningkatkan kinerjanya, sedangkan kompensasi yang tidak tepat diyakini mampu mendorong pegawai untuk melakukan tindakan kecurangan pada suatu instansi. Jadi intinya adalah: Kecukupan kompensasi memainkan peran penting dalam penipuan akuntansi, dengan kata lain, hal itu dapat diterima. Hubungan antara pengendalian internal dan kompensasi dan penipuan akuntansi. Studi pada BPR di Provinsi Lampung. Jurnal Jil.

Pengaruh Moralitas Individu, Asimetri Informasi dan Efektivitas Pengendalian Internal terhadap Tren Kecurangan Akuntansi Studi Empiris pada Badan Usaha Milik Daerah di Kabupaten Buleleng. Kecukupan kompensasi, semangat kerja individu dan whistleblowing terhadap kecenderungan kecurangan akuntansi pada LPD di Kecamatan Gerokgak. Pengaruh efektivitas pengendalian internal, kepatuhan terhadap aturan akuntansi dan komitmen organisasi terhadap tren kecurangan akuntansi (FRAUD) (Studi Empiris pada lembaga perkreditan desa di Kabupaten Buleleng).