Perbankan syariah menjalankan kegiatan usahanya berdasarkan prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Perbankan syariah bertujuan untuk mendukung terselenggaranya pembangunan nasional guna meningkatkan keadilan, kesatuan dan pemerataan kesejahteraan masyarakat. 10 Tahun 2008, perubahan atas UU No. 7 Tahun 1992 tentang perbankan syariah dan dikeluarkannya fatwa bunga bank haram oleh Majelis Ulama Indonesia (MUI) pada tahun 2003.

Perumusan Masalah

Tujuan Penelitian

Pembatasan Masalah

Manfaat Penelitian

Sebagai bahan perbandingan antara teori-teori yang diperoleh sesuai dengan mata kuliah dan juga dalam aktivitas perusahaan khususnya dalam upaya meningkatkan kinerja keuangan perusahaan dengan mengoptimalkan struktur pembiayaan bank syariah.

Sistematika Penulisan Skripsi

Pendahuluan

Landasan Teori dan Kerangka Pemikiran

Metodologi Penelitian

Analisis dan Pembahasan

Penutup

Bank Umum

Bank umum konvensional adalah bank yang menjalankan kegiatan usaha secara konvensional dalam rangka kegiatannya memberikan jasa pembayaran, dan juga mempunyai kegiatan menggalang atau menerima dana masyarakat dengan memberikan bunga sebagai bentuk imbalan atas jasanya. Bank Umum yang menjalankan kegiatan usahanya secara konvensional, maka kelembagaan pengelolaan bank merupakan faktor penting dalam mewujudkan sektor perbankan yang sehat, kuat dan dipercaya masyarakat. Untuk meningkatkan kegiatan usaha masyarakat, bank memberikan pinjaman komersial. Kajian mengenai teori pinjaman komersial dilakukan oleh Adam Smith yang berpendapat bahwa bank hanya boleh memberikan pinjaman pada sekuritas komersial jangka pendek yang dapat dicairkan sendiri (self-liquidating).

Bank Syariah

- Tujuan dan Fungsi Bank Umum Syariah

- Perbedaan Bank Syariah dan Bank Konvensional

- Sumber Dana Bank Syariah

- Alokasi Penggunaan Dana Bank Syariah

Dalam hal ini bank syariah berfungsi dan berperan dalam menghimpun dana masyarakat dan menginvestasikannya sesuai prinsip syariah. Investor, sebagai pemodal, bank syariah menyalurkan dananya melalui kegiatan penanaman modal dengan prinsip bagi hasil, jual beli atau sewa. Dalam pengelolaan dana masyarakat yang dihimpun oleh bank syariah dalam bentuk giro dapat digunakan akad wadiah yadh dhamanah dengan prinsip titipan.

Akuntansi Perbankan Syariah

- Tujuan Akuntansi Bank Syariah

- Tujuan Laporan Keuangan Bank Syariah

Laporan keuangan berguna jika informasi yang disajikan dalam laporan keuangan dapat dipahami, relevan, andal, dan dapat diperbandingkan. Laporan keuangan tidak hanya mencakup pernyataan tentang keuangan saja, tetapi juga merupakan sarana penyampaian informasi yang berkaitan langsung maupun tidak langsung dengan informasi yang diberikan oleh akuntansi keuangan. Bahwa kategori utama pengguna laporan keuangan eksternal bank syariah, yang kebutuhan informasinya dibahas dalam laporan, meliputi:

Profitabilitas

- Return On Asset (ROA)

- Non Performing Financing (NPF)

- Financing to Deposit Ratio (FDR)

- Biaya Operasional Pendapatan Operasional

Penelitian ini menggunakan Return On Assets (ROA) karena Bank Indonesia menetapkan Return On Assets sebagai indikator utama dalam penelitian profitabilitas karena menurut (Dendawijaya, 2009) Bank Indonesia mengutamakan nilai profitabilitas suatu bank yang diukur dari aset dananya, sebagian besar yang bersumber dari dana tabungan masyarakat. Return On Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola dana yang diinvestasikan pada keseluruhan aset sehingga menghasilkan keuntungan secara keseluruhan. Semakin besar Return On Assets (ROA) maka semakin besar pula tingkat laba yang dicapai bank dan semakin baik pula kinerja perusahaan (Sawir, 2009).

Return on Assets merupakan indikator yang paling penting untuk mengukur kinerja keuangan perbankan karena Return On Assets (ROA) digunakan untuk mengukur efektivitas suatu perusahaan dalam menghasilkan keuntungan dan memanfaatkan aset yang dimiliki perusahaan (Sawir, 2009). Return On Assets (ROA) adalah rasio laba sebelum pajak terhadap rata-rata total aset. Rasio ini menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah; Hal ini sangat memungkinkan bank tersebut berada dalam keadaan bermasalah (Dendawijaya, 2009).

Berdasarkan tabel diatas, rasio NPF maksimal yang diperbolehkan oleh Bank Indonesia adalah sebesar 5%, jika melebihi 5% maka akan mempengaruhi peringkat kesehatan bank yang bersangkutan. Rasio pendanaan terhadap simpanan merupakan rasio yang digunakan untuk mengukur tingkat likuiditas suatu bank dan menunjukkan kemampuan bank dalam memenuhi kebutuhan pendanaan dengan menggunakan total aset yang dimiliki bank syariah. Rasio biaya operasional terhadap pendapatan operasional (BOPO) atau biasa disebut dengan rasio efisiensi merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional relatif terhadap pendapatan operasional.

Sesuai Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011, semakin kecil rasio biaya operasional maka semakin baik karena bank yang bersangkutan dapat menutupi biaya (beban) operasionalnya dengan pendapatan operasionalnya.

Penelitian Terdahulu

Sedangkan berdasarkan hasil uji statistik t disimpulkan bahwa NPF dan FDR secara parsial tidak berpengaruh terhadap Return On Assets (ROA), sedangkan BOPO secara parsial berpengaruh signifikan terhadap Return On Assets (ROA). Anne, 2015), meneliti pengaruh Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), BOPO, Financing to Depsit Ratio (FDR) terhadap Return On Assets (ROA) dan Return On Equity (ROE) pada tiga Komersial Syariah. Bankir. Terkait ROE, hanya CAR dan BOPO yang berpengaruh signifikan, sedangkan NPF dan FDR tidak berpengaruh signifikan.

Rahmi & Anggraini, 2013), menguji pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Loan to Deposit Ratio (LDR) dan Net Interest Margin (NIM) terhadap Return On Asset (ROA). ) di bank. Muamalat Indonesia. Hasil dari penelitian ini adalah LDR dan NIM berpengaruh signifikan terhadap ROA, sedangkan CAR, BOPO dan NPL berpengaruh tidak signifikan. Hasil dari penelitian ini adalah nilai NPF dan NIM mempunyai pengaruh yang signifikan, sedangkan NPF mempunyai pengaruh yang tidak signifikan.

Terkait ROE, hanya CAR dan BOPO yang berpengaruh signifikan, sedangkan NPF dan FDR tidak berpengaruh signifikan. Hasil pengujian secara parsial menunjukkan hanya NPF, BOPO dan NRM yang berpengaruh signifikan terhadap ROA. Dalam pengujian secara simultan seluruh variabel independen (CAR, NPF, BOPO, FDR dan NRM) mempunyai pengaruh yang signifikan.

Apabila diuji secara simultan seluruh variabel independen (CAR, NPF, BOPO, FDR dan NRM) mempunyai pengaruh yang signifikan terhadap ROA.

Pengembangan Hipotesis

- Pengaruh NPF terhadap ROA Bank Umum Syariah

- Pengaruh FDR terhadap ROA Bank Umum Syariah

- Pengaruh BOPO terhadap ROA Bank Umum Syariah

H₁ : Non Performing Financing (NPF) berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah periode berjalan. Rasio pendanaan terhadap simpanan merupakan rasio yang mengukur tingkat likuiditas suatu bank, yang menilai kemampuan bank syariah dalam mengarahkan pendanaan. Funding to Deposit Ratio (FDR) merupakan perbandingan antara pendanaan yang diberikan oleh bank dengan dana pihak ketiga yang dihimpun oleh bank syariah (Pratiwi, 2012). Astohar, 2009) dan (M, Ali dan Habbe, 2012) menunjukkan bahwa terdapat pengaruh positif fund to deposit ratio (FDR) terhadap return on assets (ROA).

Hal ini dapat diartikan karena semakin tinggi rasio ini mencerminkan bank umum syariah semakin efektif dalam menyalurkan pembiayaannya, sehingga profitabilitas yang diperoleh bank tersebut juga meningkat dengan asumsi Financing to Deposit Ratio (FDR) dalam batasan yang ditetapkan Bank Indonesia. Suryani, 2011). H₂ : Funding to deposit ratio (FDR) berpengaruh terhadap return on assets (ROA) pada bank umum syariah periode tersebut. BOPO merupakan perbandingan perbandingan antara biaya operasional dan pendapatan operasional menurut (W&M, 2015) dalam (Pratiwi, 2012). Semakin rendah tingkat rasio BOPO maka semakin baik kinerja manajemen bank karena semakin efisien dalam memanfaatkan sumber daya yang ada di perusahaan.

Dalam penelitian ini efisiensi ditunjukkan dengan biaya operasional dan pendapatan operasional (BOPO), yaitu perbandingan antara biaya operasional dan pendapatan operasional (Rahmi & Anggraini, 2013). Menurut (S & Syaichu, 2013), semakin rendah perbandingan antara biaya operasional dengan pendapatan operasional, berarti bank tersebut semakin efisien dalam menjalankan kegiatan usahanya, karena bank yang bersangkutan dapat menutupi biaya operasional dengan pendapatan operasionalnya. Hal ini dapat diartikan sebagai berkurangnya risiko operasional yang dimiliki bank sehingga meningkatkan kemampuan bank dalam menghasilkan keuntungan.

Sistiyarini & Supriyono, 2016) menunjukkan bahwa Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif dan signifikan terhadap Return On Asset.

Kerangka Pemikiran

Objek Penelitian

Metode Pengambilan Sampel/Populasi

Tipe, Jenis, dan Sumber Data Penelitian

Metode Pengumpulan Data

Operasional Variabel

Model Penelitian

Metode Analisis Data

- Analisis Regresi Data Panel

- Uji Chow

- Statistik Deskriptif

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Heteroskedasitisitas

- Uji Hipotesis

- Uji Determinasi

- Uji Statistik t

Langkah-langkahnya adalah: Pertama, menggunakan uji signifikansi efek tetap, uji F, atau uji Chow. Pengujian ini dilakukan untuk menguji metode terbaik yang digunakan, baik fixed effect maupun random effect. Untuk menentukan apakah akan menggunakan fixed effect model atau random effect model, kriteria yang digunakan dalam uji Hausman adalah: H0: Tidak terdapat kesalahan pengukuran (error covariance) atau.

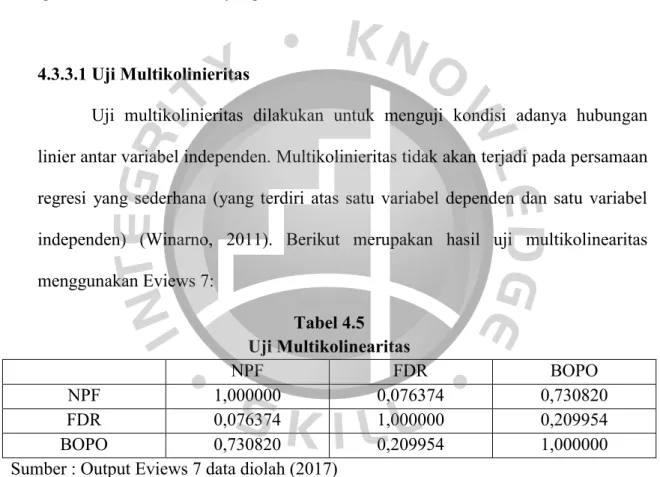

Kriteria pengujiannya adalah 𝐻𝑜 ditolak jika nilai w (nilai statistik Hausman) lebih besar dari 𝑥2 yang berarti model yang dipilih mempunyai pengaruh yang tetap dan sebaliknya 𝐻𝑜 tidak ditolak jika w (nilai statistik Hausman) kurang dari 𝑥2, maka model yang dipilih adalah efek acak. Multikolinearitas merupakan suatu keadaan dimana terdapat hubungan linier antar variabel independen. Karena melibatkan banyak variabel independen, maka multikolinearitas tidak akan terjadi pada persamaan regresi sederhana yang terdiri dari satu variabel dependen dan satu variabel independen (Winarno, 2011). Tujuan dari uji autokorelasi ini adalah untuk menguji model regresi linier terhadap adanya korelasi antara error pada periode dengan error pada periode (sebelumnya) t-1. Autokorelasi ini biasanya terjadi pada data deret waktu.

Tujuan pengujian ini adalah untuk menguji apakah model regresi menunjukkan variansi yang tidak sama antara residu yang satu dengan observasi yang lain. Terdapat beberapa pengujian untuk mengetahui ada atau tidaknya heteroskedastisitas, salah satunya menggunakan Uji Park dengan melihat koefisien probabilitas masing-masing variabel independen. Uji determinasi atau biasa disebut Adjusted 𝑅2 menunjukkan kemampuan model dalam menjelaskan hubungan antara variabel independen dengan variabel dependen.

Uji parsial (uji t) dilakukan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen.

Gambaran Umum Objek Penelitian

Berdasarkan tabel 4.1 dijelaskan bahwa terdapat 11 sampel Bank Umum Syariah yang tersaji dalam data penelitian, berikut nama perusahaan yang dijadikan sampel.

Analisis Deskriptif

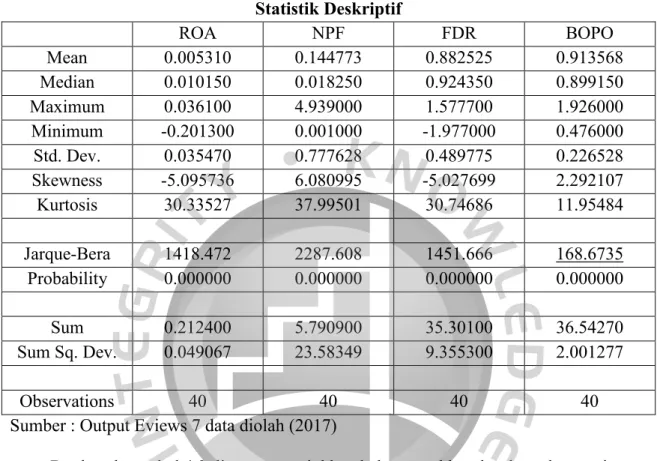

Berdasarkan Tabel 4.3 di atas terlihat bahwa jumlah observasi yang diolah penulis sebanyak 40 observasi yang terdiri dari 11 Bank Umum Syariah dan periode penelitian selama 1 tahun.

Return On Asset (ROA)

Non Performing Financing (NPF)

Dari sini terlihat mean sebesar 0,53% < standar deviasi 3,54% sehingga data ROA tidak terdistribusi dengan baik atau disebut dengan data heterogen. Dari sini terlihat nilai mean sebesar 14,47% < standar deviasi 77,76% sehingga data NPF terdistribusi dengan baik atau disebut dengan data homogen.

Financing to Deposit Ratio (FDR)

BOPO

- Hasil Pengujian

- Penentuan Regresi Data Panel

- Uji Normalitas

- Uji Asumsi Klasik

- Analisis Regresi Data Panel

- Pengujian Hipotesis .1 Koefisien Determinasi

- Analisis Pembahasan Hasil Penelitian

- Pengaruh Non Performing Financing (NPF) terhadap Return On Asset (ROA) Berdasarkan hasil uji t menunjukkan bahwa nilai probabilitas variabel Non

- Pengaruh Financing to Deposit Ratio (FDR) terhadap Return On Asset (ROA) Berdasarkan hasil uji t menunjukkan bahwa nilai probabilitas variabel Financing to

- Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA)

- Implikasi Manajerial

- Kesimpulan

- Saran

Hasil thitung Non Performing Financing (NPF) lebih besar dibandingkan dengan ttabel yang berarti variabel Return On Assets (ROA) berpengaruh terhadap variabel Non Performing Financing (NPF). Koefisien regresi Non Performing Financing (NPF) sangat besar sehingga dapat disimpulkan bahwa Non Performing Financing (NPF) berpengaruh terhadap Return On Assets (ROA) pada Bank Umum Syariah. Koefisien regresi Funding to Deposit Ratio (FDR) besar, sehingga dapat disimpulkan bahwa Funding to Deposit Ratio (FDR) berpengaruh terhadap Return On Asset (ROA) pada Bank Umum Syariah.

Koefisien regresi Non Performing Financing (NPF) sangat besar sehingga dapat disimpulkan 𝐻1 diterima yang berarti variabel Non Performing Financing (NPF) berpengaruh negatif terhadap Return On Assets (ROA). Financing to Deposit Ratio (FDR) pada penelitian ini menunjukkan hasil berpengaruh positif terhadap Return On Assets (ROA). Dalam penelitian ini, Funding to Deposit Ratio (FDR) tidak dapat menjadi faktor penentu yang dapat mempengaruhi profitabilitas Bank Umum Syariah itu sendiri.

Dalam penelitian ini BOPO (Biaya Operasional dan Pendapatan Operasional) dapat menjadi faktor penentu yang dapat mempengaruhi profitabilitas (ROA) Bank Umum Syariah itu sendiri. Berdasarkan hasil penelitian dan pembahasan mengenai analisis pengaruh Non Performing Finance (NPF), Finance to Deposit Ratio (FDR), dan Biaya Operasional, Pendapatan Operasional (BOPO) terhadap Profitabilitas (ROA) pada Bank Umum Syariah untuk Periode. Variabel non-performing finance (NPF) dalam penelitian ini terbukti mempunyai pengaruh negatif yang signifikan terhadap variabel return on assets (ROA).

Bank Umum Syariah harus selalu menjaga besaran Non-Performing Financing (NPF) agar nilai MPF tidak mencapai 5%. Dalam penelitian ini, Funding to Deposit Ratio (FDR) tidak dapat menjadi faktor penentu yang dapat mempengaruhi profitabilitas Bank Umum Syariah itu sendiri. Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Efisiensi Operasional (BOPO) dan Financing to Deposit Ratio (FDR) terhadap profitabilitas bank umum syariah di Indonesia.

CURRICULUM VITAE