PENDAHULUAN

Latar Belakang

Sistem yang digunakan dalam pembiayaan multiguna adalah bank dan nasabah berbagi usulan pembiayaan. Memenuhi kebutuhan konsumen bukan lagi menjadi hal yang sulit, berdasarkan wawancara peneliti dengan Bapak Andri N Dananjaya selaku SBM BNI Syariah KCP Rajabas, BNI Syariah KCP Rajabasa memiliki fasilitas pembiayaan multiguna. Pembiayaan multiguna diberikan oleh BNI Syariah KCP Rajabasa kepada nasabah individu atau korporasi dengan ketentuan yang ditetapkan dan disepakati kedua belah pihak.

Untuk pembiayaan multiguna yang dapat dibiayai oleh BNI Syariah KCP Rajabasa seperti pembelian rumah baru atau bekas, pembelian kendaraan, biaya pendidikan, pembelian tanah, umroh, penambahan modal usaha dan kebutuhan sehari-hari. Kantor Cabang BNI Syariah Bank Rajabasa menawarkan produk berupa Pembiayaan Multiguna dengan menggunakan akad murabahah (jaul Buy), murabahah adalah akad jual beli antara bank dengan nasabah. Dana pembiayaan multiguna akan diberikan dengan syarat yang disepakati kedua belah pihak, memberikan kemudahan kepada nasabah dengan cara yang tidak merugikan kedua belah pihak.

Rumusan Masalah

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Penelitian ini diharapkan dapat memperkaya pengetahuan dan pemahaman tentang praktik perbankan khususnya yang berkaitan dengan pembiayaan.

Metodologi Penelitian

- Jenis Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

Artinya, dalam penelitian ini hanya memberikan gambaran dan penjelasan mengenai mekanisme pembiayaan multiguna BNI Syariah KCP Rajabasa. Yang dimaksud dengan sumber data dalam penelitian adalah subjek darimana data dapat diperoleh 8 Data adalah hasil pencatatan baik berupa fakta maupun angka yang digunakan sebagai bahan untuk mengumpulkan informasi. Sumber data primer dalam penelitian ini adalah SBM, K3, AO (Account Officer), marketing di BNI Syariah KCP Rajabasa.

Dalam penelitian ini, peneliti memperoleh sumber data sekunder berupa sumber kepustakaan dan sumber dari BNI Syariah KCP Rajabasa sebagai data pendukung yang berkaitan dengan masalah penelitian, yang kemudian diharapkan dapat membantu memberikan informasi atau data tambahan sebagai bahan pembanding dari sumber data primer. Peneliti mengumpulkan data yang diperlukan dalam penelitian ini dengan melakukan pencatatan bahan, laporan peminjaman, brosur dan meminta file data terkait pembiayaan multiguna dari BNI Syariah KCP Rajabasa. Berdasarkan uraian di atas, penulis menggunakan metode analisis kualitatif dan dianalisis menggunakan penalaran induktif dalam analisis data untuk menemukan informasi mengenai mekanisme pembiayaan multiguna di BNI Syariah KCP Rajabasa.

LANDASAN TEORI

Pengertian Mekanisme

Pembiayaan Pada Bank Syariah

- Pengertian Pembiayaan

- Jenis-Jenis Pembiayaan Pada BNI Syariah

- Tujuan Pembiayaan

- Fungsi Pembiayaan

Pada bank syariah dilakukan kegiatan menghimpun dana masyarakat dan menyalurkannya kembali ke masyarakat dalam bentuk pembiayaan sesuai dengan prinsip syariah. Pembiayaan adalah perjanjian antara shahibul maal dan mudharib bahwa pihak yang dibiayai wajib mengembalikan modal atau uangnya setelah waktu tertentu dengan imbalan atau bagi hasil sesuai akad di awal akad. Dari pengertian di atas, pembiayaan adalah penyediaan/penyaluran dana oleh pihak yang memiliki kelebihan dana kepada pihak yang kekurangan dana (peminjam), dan pihak peminjam harus mengembalikan dana tersebut dalam jangka waktu tertentu melalui imbalan atau bagi hasil, dan dana tersebut harus digunakan dengan baik, adil dan harus dilengkapi dengan syarat-syarat yang jelas dan saling menguntungkan kedua belah pihak.

BNI Oto iB Hasanah merupakan fasilitas pembiayaan murabahah konsumer yang diberikan kepada masyarakat untuk pembelian kendaraan bermotor dengan agunan kendaraan bermotor yang dibiayai dengan pembiayaan ini. BNI Emas iB Hasanah adalah fasilitas pembiayaan untuk pembelian emas batangan yang diangsur setiap bulan melalui akad murabahah (jual beli). CCF iB Hasanah adalah pembiayaan yang dijamin dengan jaminan likuid, yaitu dijamin dengan simpanan berupa deposito berjangka, giro dan tabungan yang diterbitkan oleh BNI Syariah.

Yaitu tujuan mendapatkan hasil pembiayaan berupa bagi hasil keuntungan yang diperoleh dari usaha yang dipimpin nasabah. Tujuan pembiayaan adalah untuk mendapatkan keuntungan dari hasil operasi yang dilakukan dengan nasabah dan memberikan jaminan bahwa tidak ada kendala yang berarti. Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan lapangan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai Islam.

Usaha yang dilakukan agar dapat menghasilkan keuntungan yang maksimal, pengusaha harus dapat meminimalisir resiko yang mungkin timbul. Dalam kehidupan masyarakat ini, ada pihak yang memiliki kelebihan sedangkan ada pihak yang tidak. Berkaitan dengan masalah pendanaan, mekanisme pendanaan dapat menjadi jembatan dalam menyeimbangkan dan mendistribusikan kelebihan sumber daya dari yang kelebihan (surplus) kepada yang kekurangan (minus). Dengan demikian, dana yang masuk ke Bank (yang diperoleh dari deposan) tidak menganggur dan disalurkan ke perusahaan yang bermanfaat.

Untuk meningkatkan kegunaan uang, aktiva dalam bank harus produktif, sehingga simpanan dalam bentuk giro, tabungan dan deposito tidak dapat diselesaikan dengan cara menyalurkan aktiva tersebut kepada nasabah dalam bentuk pembiayaan untuk menjalankan suatu usaha yang bermanfaat. bisnis. .

Akad Murabahah

- Pengertian Murabahah

- Jenis Murabahah

- Murabahah Tanpa Pesanan

- Rukun dan Syarat Murabahah

- Syarat Murabahah

- Dasar Hukum Murabahah

- Ketentuan Umum Murabahah

Kegiatan bisnis sesuai dengan dinamikanya akan selalu meningkat, namun peningkatan bisnis tersebut tidak selalu diimbangi dengan peningkatan kemampuan mereka untuk berhubungan dengan orang lain yang memiliki kemampuan. Oleh karena itu, para pengusaha akan selalu berhubungan dengan perbankan untuk mendapatkan bantuan permodalan guna meningkatkan usahanya. e. Hal yang membedakan murabahah dengan jual beli lainnya adalah penjual harus menginformasikan kepada pembeli tentang harga barang pokok yang dijual dan besarnya keuntungan yang diperoleh.

Penjualan dapat dilakukan secara tunai atau kredit, jika secara kredit dipisahkan antara keuntungan dan harga perolehan. Keuntungan tidak boleh berubah selama akad, jika ada masalah pembayaran, restrukturisasi dapat dilakukan dan jika masalah pembayaran, karma lalai, denda dapat dikenakan. Murabahah per order (Murabahah ke pesanan pembelian) Murabahah dapat mengikat atau tidak mengikat. Mengikat bahwa jika Anda telah memesan barang untuk dibeli sedangkan tidak mengikat, bahwa meskipun Anda telah memesan barang tetapi pembeli tidak terikat, pembeli dapat menerima atau membatalkan barang tersebut.

Murabahah ini dilakukan tidak kira ada yang memesan atau belum, sehingga penyediaan barang dilakukan oleh penjual sendiri. Rukun merupakan unsur yang tidak dapat dipisahkan daripada sesuatu aktiviti atau institusi, maka sekiranya tidak ada unsur tersebut maka aktiviti pertama akan terbatal atau institusi tersebut tidak wujud. Menurut Jumhur Ulama, dalam murabahah terdapat 4 rukun iaitu orang yang menjual (Ba’I’), orang yang membeli (Musyfir), Sighat dan barang atau sesuatu yang dikontrakkan.

34; Sebenarnya, jual beli harus dilakukan sama seperti "dalam hal jumlah modal (harga pembeli) dan biaya lain yang biasa dikeluarkan dalam jual beli.

Akad Ijarah

- Pengertian Ijarah

- Dasar Hukum Ijarah

- Rukun Ijarah

- Syarat Ijarah

- Fitur dan Mekanisme

Pembiayaan Multiguna

- Pengertian Pembiayaan Multiguna

- Fungsi dan Tujuan Pembiayaan Multiguna

- Manfaat Pembiayaan Multiguna

- Skema Akad Pembiayaan Multiguna

Seiring dengan perkembangan dan persaingan dunia perbankan untuk mencapai target peningkatan keuntungan, Bank BNI Syariah mengembangkan produknya yaitu produk pembiayaan Multiguna. Manfaat penelitian ini adalah untuk memperkaya ilmu pengetahuan dan wawasan praktik perbankan khususnya terkait pembiayaan multiguna di BNI Syariah KCP Rajabasa. Hasil analisis menyimpulkan bahwa di BNI Syariah KCP Rajabasa memiliki pembiayaan multiguna yang hadir sebagai solusi bagi masyarakat yang ingin segera memenuhi kebutuhannya namun tidak memiliki dana yang cukup.

Dalam pembiayaan multi fungsi di Bank BNI Syariah, sistem yang digunakan adalah dengan menggunakan prinsip syariah yaitu bernegosiasi sebelum melakukan akad/akad agar kedua belah pihak tidak merasa dirugikan dengan adanya akad ini. Untuk mendapatkan data terkait penelitian ini, peneliti melakukan tanya jawab dengan KCP SBM BNI Syariah Rajabasa, AO (Account Officer) dan K3 BNI Syariah KCP Rajabasa, dan melakukan pemasaran, tentang mekanisme pembiayaan lintas fungsi di BNI Syariah KCP Rajabasa . Pembiayaan konsumer bagi anggota masyarakat untuk memenuhi kebutuhan pembelian Layanan Paket Perjalanan Umrah melalui BNI Syariah yang telah bermitra dengan biro perjalanan sesuai dengan prinsip Syariah.

Produk pembiayaan multifungsi di BNI Syariah KCP Rajabasa menggunakan akad jual beli (murabahah) dengan akad sewa (Ijarah). Nasabah mengajukan permohonan fasilitas pembiayaan Multiguna kepada BNI Syariah dan memenuhi persyaratan yang ditetapkan oleh BNI Syariah. Setelah tercapai kesepakatan dalam pembiayaan multiguna, BNI Syariah menentukan akad sesuai pembiayaan bagi nasabah untuk membeli barang atau jasa.

Tujuan pembiayaan multiguna BNI Syariah adalah untuk memenuhi kebutuhan konsumtif dan produktif nasabah sesuai syariah.

Pengertian Bank Syariah

PEMBAHASAN

- Sejarah Berdirinya BNI Syariah

- Visi dan Misi BNI Syariah

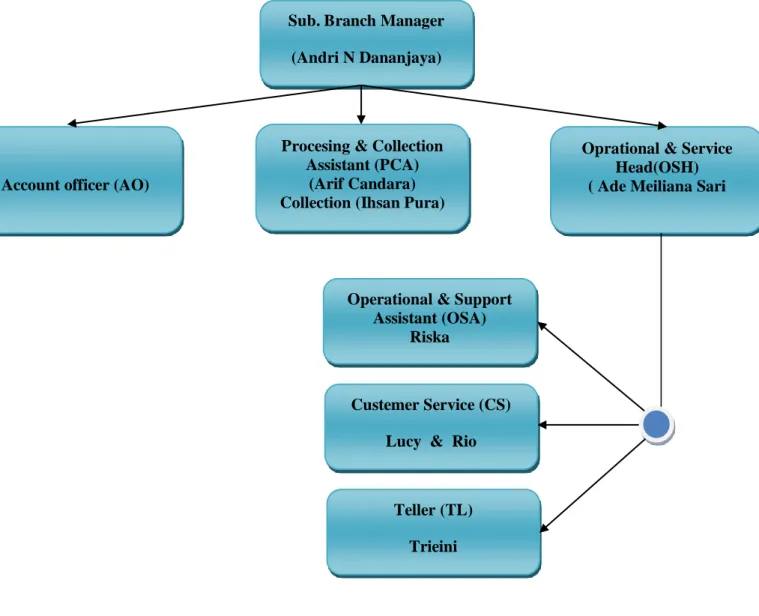

- Struktur Organisasi BNI Syariah KCP Rajabasa

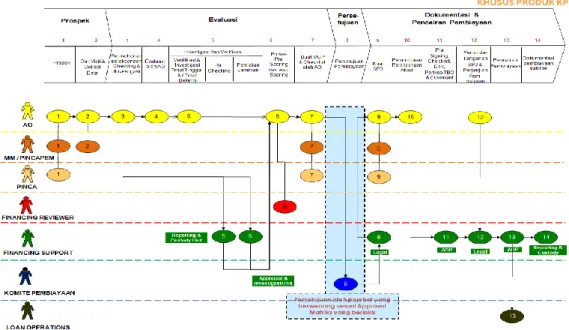

- Mekanisme Pembiayaan Multiguna di BNI Syariah KCP Rajabasa

- Permohonan Pembiayaan Multiguna

- Akad Pembiayaan Multiguna

- Tujuan Pembiayaan Multiguna

Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma'ruf Amin, seluruh produk BNI Syariah telah lulus uji DPS sehingga sesuai Syariah. Berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 tentang Pemberian Izin Usaha PT Bank BNI Syariah. Rencana tersebut dilaksanakan pada tanggal 19 Juni 2010 dengan BNI Syariah beroperasi sebagai Bank Umum Syariah (BUS).

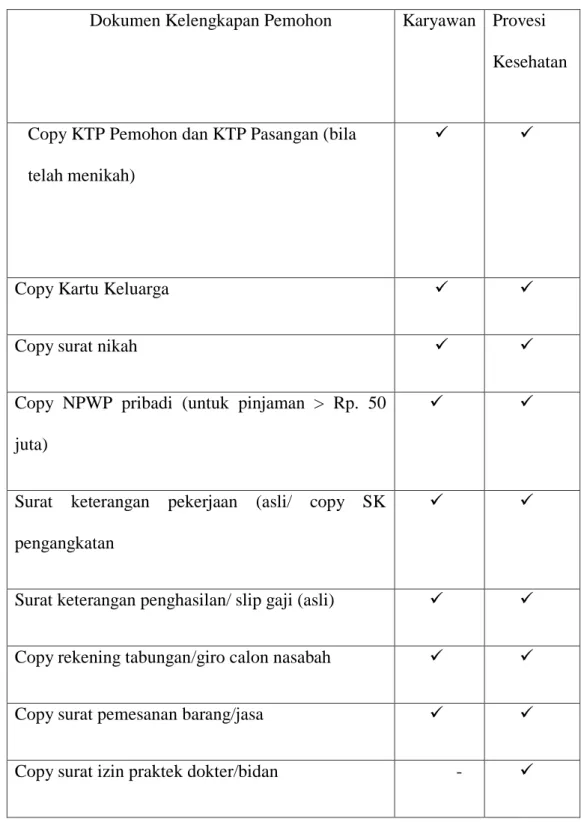

Juni 2014, jumlah kantor cabang BNI Syariah mencapai 65 kantor cabang, 161 kantor cabang pembantu, 17 kantor kas, 22 mobil dinas keliling dan 20 payment point. Pengajuan pembiayaan oleh calon nasabah dengan melengkapi dokumentasi/persyaratan yang dipersyaratkan dan mengisi formulir permohonan pembiayaan. 45 Wawancara dengan AO BNI Syaraiah KCP Rajabasa Bpk. Arif pada tanggal 20 Maret 2018. untuk menindaklanjuti permohonan pembiayaan calon nasabah.

Setelah keaslian dokumen dipastikan, AO (Account Officer) akan melakukan interview atau wawancara dengan calon nasabah. BI Checking dapat digunakan oleh bank untuk mengetahui secara jelas dari calon nasabahnya, tentang kualitas pembiayaan calon nasabah, apabila telah menjadi debitur di bank lain. Evaluasi pembiayaan dilakukan untuk mengetahui apakah calon nasabah memenuhi persyaratan pembiayaan bank, baik secara kualitatif maupun kuantitatif.

Analisis kualitatif untuk menemukan dan mengevaluasi latar belakang calon pelanggan dapat dilakukan dengan menggunakan pendekatan judgmental (5C). Investigasi dan verifikasi dilakukan oleh bank untuk memeriksa BI Check calon nasabah yang telah diterbitkan oleh Bank Indonesia. Dalam penelitian ini, penulis melakukan wawancara langsung dengan Bapak. Andri N dananjaya yang berprofesi sebagai SBM BNI Syariah KCP Rajabasa mengatakan produk pembiayaan multiguna ini berbenturan dengan produk lain seperti BNI Oto iB Hasanah, produk Griya iB Hasanah karena fungsi pembiayaannya sama yaitu untuk melengkapi kebutuhan nasabah.

Nasabah harus memenuhi syarat pembiayaan multiguna yaitu nasabah adalah perorangan atau perusahaan, usia minimal saat pembiayaan adalah 21 tahun, hasil BI Checking lancar, dapat ditutup atau memenuhi syarat pembiayaan asuransi jiwa dan terbuka tabungan di BNI Syariah KCP Rajabasa.

PENUTUP

Kesimpulan

Saran