i

PERLAKUAN AKUNTANSI ATAS SUMBANGAN PADA ORGANISASI NIRLABA

(Studi Kasus pada Panti Asuhan Salib Putih Salatiga)

HALAMAN JUDUL

TUGAS AKHIR

Diajukan Kepada Program Studi Akuntansi

Untuk Memeroleh Gelar Sarjana Akuntansi

Oleh:

Natalia Candra Dewi 232016064

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2020

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

PERNYATAAN KEASLIAN KARYA TULIS TUGAS AKHIR

Yang bertanda tangan di bawah ini :

Nama : Natalia Candra Dewi NIM : 232016064

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

menyatakan dengan sesungguhnya bahwa Tugas Akhir:

Judul : Perlakuan Akuntansi Atas Sumbangan Pada Organisasi Nirlaba

(Studi Kasus pada Panti Asuhan Salib Putih Salatiga) Pembimbing : Ronny Prabowo, SE., M.Com., Ph.D., Akt.

Tanggal diuji : 30 Juli 2020

adalah benar-benar karya saya.

Di dalam kertas kerja ini tidak terdapat keseluruhan atau sebagaian tulisan atau gagasan orang lain saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudin terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

PERNYATAAN KEASLIAN TUGAS AKHIR

Salatiga, 25 Juni 2020 Yang memberi pernyataan

Natalia Candra Dewi

iii

PERLAKUAN AKUNTANSI ATAS SUMBANGAN PADA ORGANISASI NIRLABA

(Studi Kasus pada Panti Asuhan Salib Putih Salatiga)

Oleh:

HALAMAN PERSETUJUAN

Natalia Candra Dewi 232016064

TUGAS AKHIR

Diajukan Kepada Program Studi Akuntansi

Untuk Memeroleh Gelar Sarjana Akuntansi

Disetujui untuk diuji oleh:

Ronny Prabowo, SE., M.Com., Ph.D., Akt.

Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2020

iv

LEMBAR PENGESAHAN

Judul Kertas Kerja : Perlakuan Akuntansi Atas Sumbangan Pada Organisasi Nirlaba

(Studi Kasus Pada Panti Asuhan Salib Putih Salatiga) Nama Mahasiswa : Natalia Candra Dewi

NIM : 232016064

Program Studi : Akuntansi

Menyetujui

Ronny Prabowo, SE., M.Com., Ph.D., Akt.

Pembimbing

Mengesahkan

Dr. Theresia Woro Damayanti, SE., M.Si, Ak, CA Ketua Program Studi Akuntansi

Dinyatakan Lulus Ujian Tanggal: ... (sesuai dengan tanggal ujian)

v

HALAMAN PERNYATAAN TIDAK PLAGIAT

vi

HALAMAN PERNYATAAN PERSETUJUAN AKSES

vii

HALAMAN MOTTO

“Bermimpilah setinggi langit, karena jika engkau jatuh engkau akan jatuh diantara bintang –bintang”

(Ir. Soekarno)

“Segala sesuatu yang bisa kau bayangkan adalah nyata”

(Pablo Picasso)

“Hidup ini seperti sepeda. Agar tetap seimbang, kau harus terus bergerak.”

(Albert Einstein)

viii

ABSTRACK

Non-profit organization is one of the organizations that support an issue to attract public attention with the aim of not looking for profit or profit. The Financial Accounting Standards (SAK) regulate the preparation, treatment, recording, and presentation of financial statements that are used for each organization that has public accountability, and users of financial statement information as a guide to improve the quality of financial statement information that will be generated. The purpose of this study is to determine the accounting treatment of donations in the form of money and goods that have been applied at the Salatiga White Cross Orphanage and whether the donations are in accordance with PSAK number 01 and PSAK number 45. This study uses qualitative methods with the data source used is primary data in the form of results of interviews with the management or head of the orphanage and secondary data in the form of financial statements regarding contributions to the Salatiga White Cross Orphanage. Data analysis was carried out in four stages, namely processing, describing data, analyzing, then drawing conclusions. The results of this study indicate that the accounting treatment of donations in the form of money and goods at the Salatiga White Cross Orphanage is not in accordance with PSAK number 45 or PSAK number 01. In addition there are some obstacles experienced by the management in the process of financial accountability at the orphanage, namely the lack of resources human resources who are experts in the field of accounting, especially in making financial reports in accordance with the Statement of Financial Accounting Standards, and the absence of assistance from students who practice the field at the orphanage.

Keywords: Non-profit Organization, PSAK number 01, PSAK number 45, Accounting, Donations.

ix

ABSTRAK

Organisasi nirlaba merupakan salah satu organisasi yang mendukung suatu isu untuk menarik perhatian publik yang bertujuan tidak mencari laba atau keuntungan.

Dalam Standar Akuntansi Keuangan (SAK) mengatur mengenai penyusunan, perlakuan, pencatatan, serta penyajian pada laporan keuangan yang digunakan untuk masing-masing organisasi yang mempunyai akuntabilitas publik, dan pengguna informasi laporan keuangan sebagai panduan untuk meningkatkan kualitas dalam informasi laporan keuangan yang akan dihasilkan. Tujuan penelitian ini adalah untuk mengetahui perlakuan akuntansi terhadap sumbangan yang berupa uang dan barang yang sudah diterapkan di Panti Asuhan Salib Putih Salatiga serta apakah sumbangan tersebut sudah sesuai dengan PSAK nomor 01 maupun PSAK nomor 45. Penelitian ini menggunakan metode kualitatif dengan sumber data yang digunakan adalah data primer yang berupa hasil wawancara kepada pengurus atau kepala panti asuhan tersebut dan data sekunder yang berupa laporan keuangan mengenai sumbangan pada Panti Asuhan Salib Putih Salatiga. Analisis data dilakukan dengan empat tahap yaitu mengolah, mendeskripsikan data, menganalisis, kemudian penarikan kesimpulan.

Hasil penelitian ini menunjukan bahwa perlakuan akuntansi atas sumbangan yang berupa uang dan barang pada Panti Asuhan Salib Putih Salatiga belum sesuai dengan PSAK nomor 45 ataupun PSAK nomor 01. Selain itu ada beberapa kendala yang dialami pengurus dalam proses pertanggungjawaban keuangan pada panti asuhan tersebut yaitu kurangnya sumber daya manusia yang ahli dalam bidang akuntansi terutama dalam membuat laporan keuangan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan yang berlaku, serta tidak adanya bantuan dari mahasiswa yang praktek lapangan di panti asuhan tersebut.

Kata Kunci: Organisasi Nirlaba, PSAK nomor 01, PSAK nomor 45, Akuntansi, Sumbangan.

x

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat, rahmat, dan kasih- Nya kepada penulis, sehingga penulis dapat menyelesaikan proses perkuliahan serta mampu menyelesaikan tugas akhir ini. Judul tugas akhir ini adalah Perlakuan Akuntansi Atas Sumbangan Pada Organisasi Nirlaba (Studi Kasus pada Panti Asuhan Salib Putih Salatiga). Penulisan tugas akhir ini guna untuk memenuhi salah satu syarat menyelesaikan proses perkuliahan dan memeroleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Berkat bantuan dari beberapa pihak, penulis dapat menyelesaikan tugas akhir ini. Namun terlepas dari itu semua, tentunya tugas akhir ini masih banyak kekurangan yang perlu di perbaiki. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun dan dapat menyempurnakan tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat bagi kita semua.

Salatiga, 25 Juni 2020

Natalia Candra Dewi

xi

UCAPAN TERIMA KASIH

Puji dan syukur kepada Tuhan Yesus Kristus atas anugerah serta pertolongan- Nya, sehingga tugas akhir ini dapat diselesaikan dengan baik. Berbagai pihak yang telah mendukung, membantu, mendoakan, serta memberikan motivasi kepada penulis selama proses penyelesaian tugas akhir ini. Terima kasih kepada:

1. Tuhan Yesus Kristus, yang senantiasa memberikan berkat, rahmat, dan kasih karunia-Nya selama masa perkuliahan di Universitas Kristen Satya Wacana Salatiga dan selama penulisan tugas akhir ini dapat terselesaikan dengan lancar dan baik.

2. Papa, mama, kakak, dan adik, yang telah senantiasa mendoakan, memberikan dukungan moral dan material kepada penulis, selama masa perkuliahan serta penyelesaian tugas akhir ini.

3. Ibu Roos Kities Andadari, SE., MBA., PhD selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Ibu Dr. Theresia Woro Damayanti, SE., M.Si., Ak., CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

5. Bapak Priyo Hari Adi, SE. M.Si., Akt selaku wali studi, yang telah memberikan dukungan dan bimbingannya selama proses perkuliahan.

6. Bapak Ronny Prabowo, SE., M.Com., Ph.D., Akt selaku dosen pembimbing, yang telah membimbing dan mengarahkan sehingga penulisan tugas akhir ini dapat terselesaikan.

7. Bapak Erwin Guna Pancayogo S.E selaku kepala Panti Asuhan Salib Putih Salatiga, yang telah membantu penulis selama proses penyelesaian tugas akhir.

8. Seluruh dosen dan staf Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, yang telah membimbing dan memberikan ilmunya kepada penulis selama menempuh studi, serta memberikan dukungan guna menyelesaikan tugas akhir ini

9. Sahabat seperjuangan terkhusus Desi, Yovisca, Hasta, Yuda, Ega, Siska, Nisa, David, yang telah membantu, mendukung, dan mengarahkan selama proses penulisan tugas akhir ini, serta berbagi pengalaman dalam suka maupun duka selama masa perkuliahan.

10. Teman-teman dan pihak-pihak lain yang sudah membantu, memberikan semangat, motivasi, dan kesempatan untuk bisa berbagi pengalaman dari awal hingga akhir masa perkuliahan.

Semoga tugas akhir ini dapat bermanfaat dan berkontribusi untuk penelitian- penelitian berikutnya.

Salatiga, 25 Juni 2020

Natalia Candra Dewi

xii

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN KEASLIAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN ...iii

LEMBAR PENGESAHAN ... iv

HALAMAN PERNYATAAN TIDAK PLAGIAT ... v

HALAMAN PERNYATAAN PERSETUJUAN AKSES ... vi

HALAMAN MOTTO ... vii

ABSTRACK ...viii

ABSTRAK ... ix

KATA PENGANTAR ... x

UCAPAN TERIMA KASIH ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

PENDAHULUAN ... 1

TINJAUAN PUSTAKA ... 4

Organisasi Nirlaba ... 4

Sumbangan Dalam Organisasi Nirlaba ... 5

Pernyataan Standar Akuntansi Keuangan Nomor 45 (PSAK No. 45) Terhadap Sumbangan ... 6

Pernyataan Standar Akuntansi Keuangan Nomor 01 (PSAK No. 01) Terhadap Sumbangan ... 7

METODE PENELITIAN ... 8

HASIL DAN PEMBAHASAN ... 10

Gambaran Umum Panti Asuhan Salib Putih Kota Salatiga ... 10

Gambaran Administrasi Keuangan Panti Asuhan Salib Putih Salatiga ... 10 Perlakuan Akuntansi Atas Sumbangan Pada Panti Asuhan Salib Putih Salatiga 12

xiii

Perlakuan Akuntansi Atas Sumbangan Terhadap PSAK Nomor 01 Atau PSAK

Nomor 45 Pada Panti Asuhan Salib Putih Salatiga ... 17

KESIMPULAN, KETERBATASAN, DAN SARAN ... 20

Kesimpulan ... 20

Keterbatasan ... 20

Saran ... 21

DAFTAR PUSTAKA ... 22

LAMPIRAN ... 24

Daftar Pertanyaan ... 30

xiv

DAFTAR TABEL

Tabel 1. Jurnal Penerimaan Sumbangan Berupa Uang ... 13

Tabel 2. Jurnal Penerimaan Sumbangan Berupa Barang ... 14

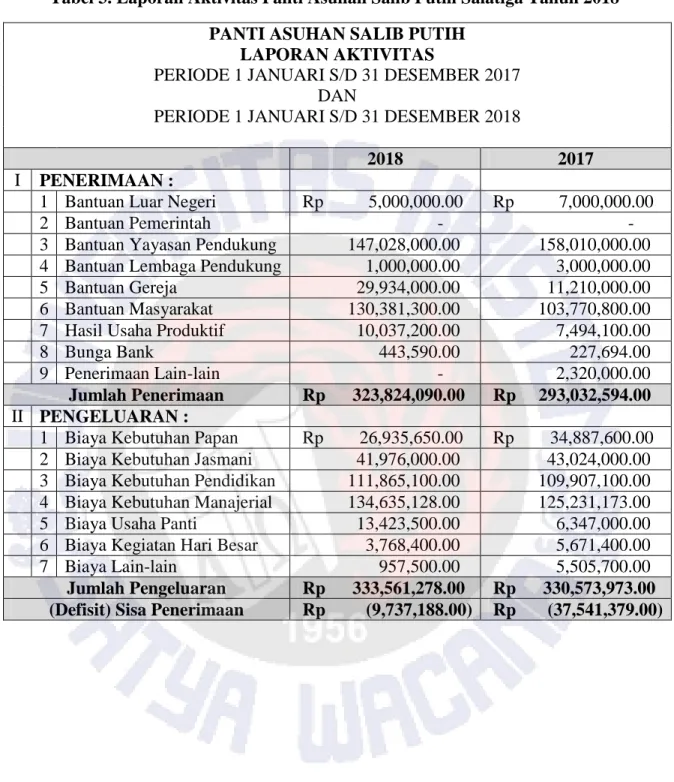

Tabel 3. Laporan Aktivitas Panti Asuhan Salib Putih Salatiga Tahun 2018 ... 15

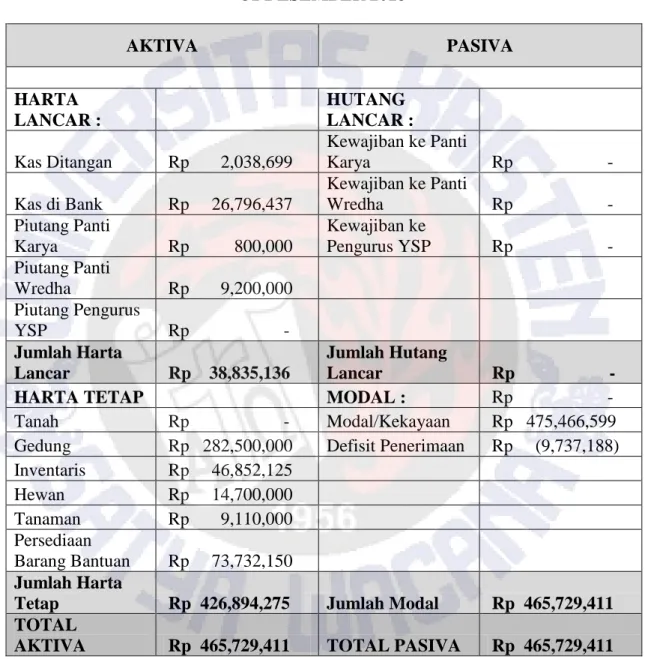

Tabel 4. Laporan Neraca Panti Asuhan Salib Putih Salatiga Tahun 2018 ... 16

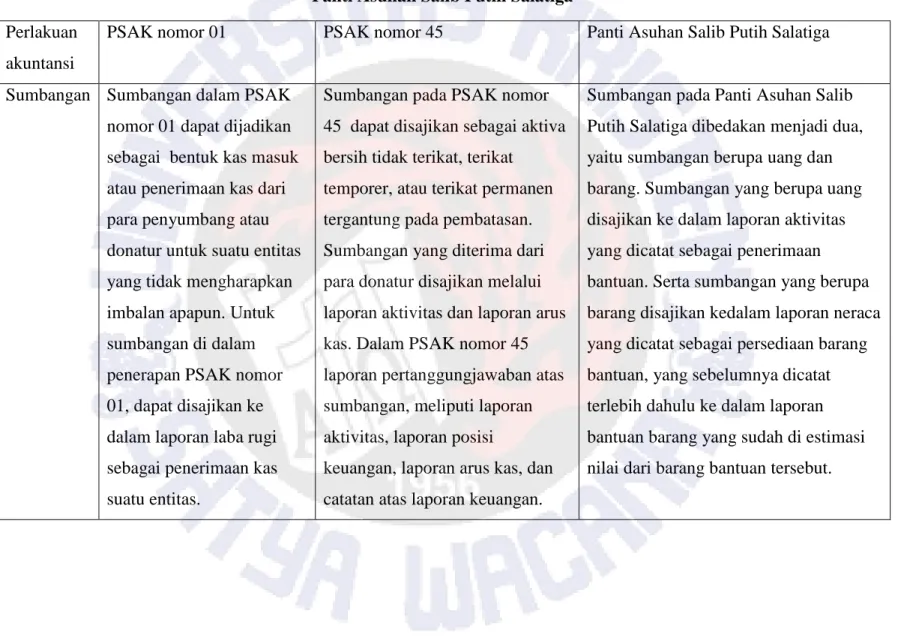

Tabel 5. Perbandingan Perlakuan Akuntansi Atas Sumbangan Terhadap PSAK Nomor 45, PSAK Nomor 01, Dan Panti Asuhan Salib Putih Salatiga ... 18

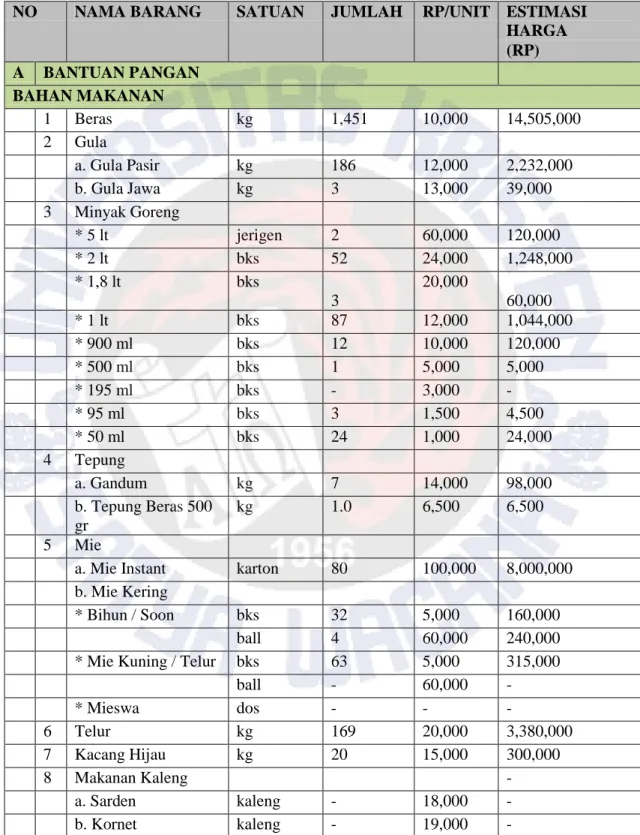

Tabel 6. Laporan Bantuan Barang Panti Asuhan Salib Putih Salatiga ... 24

1

PERLAKUAN AKUNTANSI ATAS SUMBANGAN PADA ORGANISASI NIRLABA

(Studi Kasus pada Panti Asuhan Salib Putih Salatiga)

Natalia Candra Dewi

Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

232016064@student.uksw.edu

PENDAHULUAN

Organisasi nirlaba adalah salah satu komponen penting di dalam masyarakat sejak era reformasi. Pada dasarnya organisasi nirlaba mempunyai tujuan untuk mendukung persoalan atau isu yang ada di masyarakat tanpa mencari keuntungan. Organisasi nirlaba memperoleh sumber daya yang dibutuhkannya dari para donatur yang memberikan sumbangannya untuk menjalankan kegiatan operasionalnya. Contoh organisasi nirlaba adalah gereja, masjid, rumah sakit dan klinik umum, derma publik, museum, organisasi politik, yayasan sosial, dan lain sebagainya (Anand, 2018). Karakteristik organisasi nirlaba berupa sumber dayanya yang berasal dari para donatur, menghasilkan barang atau jasa yang tidak mencari keuntungan dan tidak dibagikan kepada para pendiri atau pemilik organisasi, serta memberikan pelayanan sosial untuk masyarakat (Dinanti &

Nugraha, 2018).

Sumbangan merupakan suatu pemberian yang bersifat sukarela yang diberikan oleh para penyumbang atau donatur yang tanpa meminta imbalan atau keuntungan, serta pemberian sumbangan dapat berupa makanan ataupun barang.

Sumbangan yang diberikan oleh donatur dipertanggungjawabkan dengan menyusun laporan keuangan. Laporan keuangan bertujuan untuk menyediakan informasi mengenai posisi keuangan, kinerja organisasi serta perubahan posisi keuangan dalam suatu organisasi bisnis yang bermanfaat bagi para pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang digunakan oleh

2

organisasi nirlaba dapat mengacu dalam standar akuntansi keuangan yang berlaku.

Standar Akuntansi Keuangan (SAK) mengatur mengenai penyusunan, perlakuan, pencatatan, serta penyajian pada laporan keuangan yang digunakan untuk masing-masing organisasi yang mempunyai akuntabilitas publik, dan pengguna informasi laporan keuangan sebagai panduan untuk meningkatkan kualitas dalam informasi laporan keuangan yang akan dihasilkan (Ikatan Akuntan Indonesia, 2016). Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktik akuntansi yang mencakup semua aspek, dimana didalamya berupa penyusunan yang melibatkan sekumpulan orang dibidang akuntansi yang tergabung dalam sebuah lembaga yang disebut Ikatan Akuntan Indonesia (IAI).

Panti asuhan merupakan salah satu organisasi nirlaba. Dalam mempertanggungjawabkan sumber daya yang telah diberikan oleh donatur, para pengurus ataupun pengelola perlu menyajikan laporan keuangan yang akuntabel dan transparan (Rahayuni et al., 2018). Namun penyajian laporan keuangan pada panti asuhan, masih disajikan secara sederhana dan banyak mengalami kendala yang disebabkan karena ketidakpahaman bagi pengelola ataupun pengurus, sehingga membutuhkan perbaikan dan pengarahan tentang penyusunan, serta penyajian laporan keuangan (Rahmawati & Puspasari, 2017).

Seperti halnya dengan Panti Asuhan Salib Putih Salatiga yang berlokasi di Jalan Raya Salatiga - Kopeng Km 4 No. 6, Argomulyo Salatiga. Panti Asuhan tersebut merupakan salah satu lembaga kesejahteraan sosial nirlaba yang memberikan pelayanan, menampung, mendidik, dan merawat anak-anak yatim piatu ataupun anak-anak terlantar dan dikenal oleh masyarakat khususnya di Kota Salatiga. Panti asuhan tersebut mendapatkan pemasukan dari sumbangan yang diberikan oleh donatur, serta mengolah hasil pertanian dan peternakan yang kemudian dijual. Dana dari penjualan tersebut dimasukan kedalam laporan penerimaan panti asuhan itu sendiri.

3

Dalam penyusunan laporan keuangan di Panti Asuhan Salib Putih Salatiga belum sepenuhnya menerapkan PSAK nomor 45, namun mendengar ada isu PSAK nomor 45 akan dihapus, maka pengurus panti asuhan tersebut menggantinya dengan menerapkan PSAK nomor 01 mengenai penyajian laporan keuangan yang diusulkan dan dibantu oleh mahasiswa yang sedang melakukan praktek lapangan di panti asuhan tersebut. Kesulitan yang dialami dalam penerapan PSAK nomor 01 ini yaitu kurangnya informasi bagi pengurus panti asuhan mengenai bagaimana perlakuan sumbangan dalam penyajian laporan keuangan berdasarkan PSAK nomor 01 dan menerapkan standar tersebut pada organisasi nirlaba. Hal ini disebabkan karena pegurus keuangan yang ada kurang memahami akuntansi untuk membantu penyusunan laporan keuangan.

Atas dasar latar belakang tersebut, studi kasus ini memunculkan pertanyaan yaitu (1) bagaimana perlakuan akuntansi terhadap sumbangan yang berupa uang dan barang yang sudah diterapkan Panti Asuhan Salib Putih Salatiga?, serta (2) apakah perlakuan akuntansi atas sumbangan di Panti Asuhan Salib Putih Salatiga sudah sesuai dengan penerapan PSAK nomor 01 ataupun PSAK nomor 45?. Tujuan studi kasus ini yaitu untuk mengetahui perlakuan akuntansi atas sumbangan yang berupa uang dan barang yang sudah diterapkan di panti asuhan ini serta apakah sumbangan tersebut sudah sesuai dengan PSAK nomor 01 maupun PSAK 45. Manfaat yang didapat dari studi kasus ini, yaitu: (1) sebagai informasi mengenai perlakuan akuntansi atas sumbangan berupa uang dan barang yang sesuai dengan standar akuntansi keuangan, (2) pengurus atau pengelola dapat bertanggung jawab atas pekerjaannya, (3) menambah pengetahuan mengenai perlakuan akuntansi terhadap sumbangan pada organisasi nirlaba khususnya panti asuhan.

4 TINJAUAN PUSTAKA

Organisasi Nirlaba

Organisasi nirlaba adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang secara sukarela yang memberikan pelayanan kepada masyarakat, dan berfokus untuk mendukung serta menarik perhatian publik yang bertujuan tidak komersil, tanpa mencari laba. Jika dalam organisasi nirlaba menghasilkan laba, maka jumlah dari laba tersebut tidak dibagikan kepada pemilik atau para pendiri organisasi nirlaba (IAI, 2010). Organisasi nirlaba meliputi gereja, yayasan sosial, derma publik, rumah sakit, museum, sekolah negeri, institute, serikat buruh, para petugas pemerintah, dan organisasi jasa sukarelawan.

Salah satu karakteristik dalam organisasi nirlaba yaitu tidak mencari keuntungan, serta bergantung kepada para donasi yang dikumpulkan untuk membiayai seluruh kegiatan operasionalnya. Organisasi nirlaba juga dapat memperoleh dana dari sebuah perusahaan, pemerintah, dan lainnya (Anthony, Robert N (2003). Para penyedia atau pemberi dana dalam organisasi nirlaba tidak mengharapkan imbalan atau manfaat ekonomi yang setara dengan jumlah dana yang diberikan dan dapat menghasilkan barang atau jasa yang tidak berfokus pada laba. Jika dalam organisasi nirlaba menghasilkan keuntungan, maka jumlah yang dihasilkan tidak diberikan kepada pemilik atau pendiri serta pemberi dana dalam organisasi nirlaba tersebut (Dinanti & Nugraha, 2018).

Organisasi nirlaba dibagi menjadi dua jenis, yaitu (1) komersial yang di mana pemberi dana organisasi nirlaba tersebut berfungsi sebagai konsumen, seperti sekolah swasta, dan (2) donatif yang dimana organisasi nirlaba tersebut memiliki dana dari para donatur yang berbeda dengan konsumennya, seperti panti asuhan (Suryono, 2016). Pihak-pihak eksternal yang terikat di dalam organisasi nirlaba yaitu donatur, pemerintah, bank, organisasi atau lembaga, serta masyarakat. Namun pada organisasi nirlaba berusaha untuk mencapai keuntungan

5

yang financial agar mencapai tujuan sosial serta pendidikan dari organisasi itu sendiri (Nickels, et all, 2009).

Sumbangan Dalam Organisasi Nirlaba

Sumbangan merupakan sebuah pemberian yang bersifat fisik oleh badan hukum atau perseorangan, dan mempunyai sifat sukarela tanpa adanya imbalan atau keuntungan. Menurut IAI (2009), sumbangan dibagi menjadi dua yaitu sumbangan terikat dan sumbangan tidak terikat. Sumbangan terikat merupakan sumber daya yang penggunaannya dibatasi oleh pemberi dana untuk tujuan tertentu, serta pembatasan tersebut bersifat permanen maupun temporer.

Sedangkan sumbangan tidak terikat merupakan sumber dana yang tidak dibatasi penggunaannya oleh pemberi dana.

Pemberian dana sumbangan atau bantuan dapat berupa uang dan barang yang masih layak pakai yang diberikan oleh donatur. Dalam pemberian dana sumbangan perlu dipertanggungjawabkan kedalam bentuk laporan keuangan yang dibuat oleh pengurus organisasi tersebut. Bentuk laporan keuangan yang ditulis oleh pengurus atau pengelola organisasi nirlaba tersebut bertujuan supaya donator dapat mengetahui bagaimana dana tersebut telah dikelola dengan baik, dan dipergunakan untuk manfaat publik (IAI, 2011).

Organisasi nirlaba bersasaran pokok untuk menarik perhatian publik yang tidak mengambil laba, serta memerlukan adanya pengelolaan keuangan yang efisien dan efektif, supaya dapat menjalankan seluruh kegiatan operasionalnya dan memenuhi standar dalam peningkatan fasilitas kesehatan, pendidikan, usaha perbaikan lingkungan serta sarana dan prasarana lainnya (Minarni, et al, 2016).

Dukungan publik dalam organisasi nirlaba ini untuk menunjukan seberapa banyak pendapatan yang telah diperoleh melalui kontribusi yang berupa sumbangan, dan dapat menghasilkan laporan keuangan untuk para pemangku kepentingan.

Jika dalam organisasi nirlaba itu menghasilkan laba atau keuntungan, maka jumlah tersebut tidak akan diberikan kepada donator ataupun pemilik

6

organisasi tersebut (IAI, 2010). Sumbangan dalam organisasi nirlaba dapat diperlakukan dengan cara diakui, diukur, diungkapkan, dan disajikan. Sumbangan dalam organisasi nirlaba diakui jika kas atau persediaan barang sudah diterima.

Sumbangan di ukur dari jumlah sumbangan yang terhitung akan dicatat sebagai pendapatan atau penerimaan kas dalam organisasi nirlaba itu sendiri. Kemudian sumbangan dapat diungkapkan kedalam catatan atas laporan keuangan yang dibuat oleh pengurus, serta sumbangan disajikan kedalam bentuk laporan keuangan.

Pernyataan Standar Akuntansi Keuangan Nomor 45 (PSAK No. 45) Terhadap Sumbangan

Pernyataan Standar Akuntansi Keuangan adalah pernyataan resmi yang dikeluarkan oleh Ikatan Akuntan Indonesia, yang memuat konsep standar serta metode yang dinyatakan sebagai pedoman dalam praktik akuntansi sebuah organisasi, serta mempunyai tujuan untuk mengatur pelaporan keuangan pada entitas nirlaba agar memiliki relevansi, dapat dipahami, dipertanggungjawabkan, serta mempunyai daya banding yang tinggi. PSAK nomor 45 memuat standar khusus bagi organisasi nirlaba yang berkarakteristik tidak mementingkan laba atau keuntungan bagi organisasi tersebut (IAI, 2009).

Dalam PSAK nomor 45, sumbangan dibagi menjadi dua yaitu sumbangan terikat dan sumbangan tidak terikat. Sumbangan terikat merupakan sumber daya yang dalam penggunaannya dibatasi oleh penyumbang dan bersifat permanen atau temporer. Sumbangan tidak terikat merupakan sumber daya yang dalam penggunaannya tidak dibatasi oleh penyumbang, serta disajikan dengan konsisten (IAI, 2010). Sumbangan dalam PSAK nomor 45 dapat disajikan sebagai aktiva bersih tidak terikat, terikat temporer, atau terikat permanen tergantung pada pembatasan.

Sumbangan yang diberikan akan dipertanggungjawabkan oleh pengurus organisasi nirlaba dengan menyusun laporan keuangan yang berdasarkan PSAK nomor 45 yang meliputi laporan posisi keuangan, laporan aktivitas, laporan arus

7

kas, dan catatan atas laporan keuangan. Manfaat organisasi nirlaba menyusun laporan keuangan berdasarkan penerapan tersebut yaitu agar organisasi tersebut akan dinilai lebih akuntabel, transparan, dapat dipahami oleh donatur, serta akan tercipta pengendalian internal yang baik atas pengelolaan dana dengan begitu akan memperkecil tingkat kecurangan di masa mendatang (Suryono, 2016).

Namun pada dasarnya tidak semua organisasi nirlaba menggunakan PSAK nomor 45 sebagai acuan dalam laporan keuangannya, yang dikarenakan kurangnya informasi mengenai PSAK 45, ketidakpahaman, dan lain sebagainya (Anand, 2018). Organisasi nirlaba yang tidak menerapkan laporan keuangannya berdasarkan PSAK No. 45, hanya membuat laporan keuangan dengan seadanya yang berupa penerimaan dan pengeluaran kas.

Pernyataan Standar Akuntansi Keuangan Nomor 01 (PSAK No. 01) Terhadap Sumbangan

PSAK nomor 01 tentang Penyajian Laporan Keuangan (revisi 2009) menyatakan bahwa laporan keuangan merupakan suatu penyajian yang sudah terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas. Tujuan penerapan PSAK nomor 01 ini yaitu untuk memberikan informasi mengenai kinerja keuangan, posisi keuangan, dan arus kas suatu organisasi yang dapat bermanfaat bagi sebagian besar pengguna laporan dalam pengambilan keputusan.(IAI, 2009).

PSAK nomor 01 mengatur tentang persyaratan dalam penyajian laporan keuangan, struktur dalam laporan keuangan, serta persyaratan minimal isi laporan keuangan. Komponen dari laporan keuangan yang berdasarkan PSAK nomor 01 yaitu (1) laporan posisi keuangan pada akhir periode, (2) laporan laba rugi dan penghasilan komprehensif selama periode, laporan arus kas, (3) laporan perubahan ekuitas, serta (4) catatan atas laporan keuangan. Kerangka dasar dalam PSAK No. 01 yaitu merumuskan sebuah konsep yang mendasari penyajian dan penyusunan laporan keuangan bagi pengguna eksternal.

8

PSAK nomor 01 diberlakukan bagi seluruh entitas yang menyajikan laporan keuangan dan tidak berlaku pada entitas syariah yang dikarenakan mengacu pada Standar Akuntansi Keuangan tersendiri (IAI, 2009). Meski PSAK nomor 01 belum mengatur mengenai sumbangan, namun sumbangan merupakan bentuk kas masuk atau penerimaan dari para penyumbang atau donatur untuk suatu entitas yang tidak mengharapkan imbalan apapun. Untuk sumbangan di dalam penerapan PSAK nomor 01, dapat disajikan ke dalam laporan laba rugi sebagai penerimaan kas suatu entitas.

METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian ini yaitu pendekatan kualitatif dengan studi kasus. Pengumpulan data yang digunakan dalam penelitian ini yaitu dengan wawancara kepada pengurus keuangan dan kepala panti dari Panti Asuhan Salib Putih Salatiga dan dokumentasi yang berupa foto atau dokumen laporan keuangan, rekaman atau tulisan dari hasil wawancara, serta buku yang digunakan untuk mencari data yang dibutuhkan dalam penelitian ini.

Sumber data yang digunakan dalam penelitian ini yaitu data primer dari hasil wawancara mendalam kepada pengurus di bagian keuangan atau kepala panti pada Panti Asuhan Salib Putih Salatiga. Penelitian ini menggunakan data primer yang berguna untuk mendapatkan informasi mengenai perlakuan akuntansi atas sumbangan yang berupa uang dan barang yang sudah diterapkan serta apakah perlakuan akuntansi terhadap sumbangan di Panti Asuhan Salib Putih Salatiga sudah sesuai dengan PSAK nomor 01 maupun PSAK nomor 45. Data sekunder yang berupa laporan keuangan mengenai sumbangan pada Panti Asuhan Salib Putih Salatiga.

Analisis data yang digunakan dalam penelitian ini dilakukan secara bertahap yaitu: (1) Mengolah hasil wawancara yang sudah dilakukan, (2) Mendeskripsikan data dari hasil wawancara dan pengamatan pada laporan keuangan, (3) Menganalisis hasil wawancara dengan mengolah informasi yang sudah diterima kedalam segmen tulisan atau laporan kualitatif yang sesuai dengan

9

persoalan penelitian, (4) Membuat kesimpulan atas data yang sudah dianalisis dan diolah sesuai dengan tujuan penelitian.

10 HASIL DAN PEMBAHASAN

Gambaran Umum Panti Asuhan Salib Putih Kota Salatiga

Panti Asuhan Salib Putih merupakan sebuah lembaga sosial masyarakat yang berada di Kota. Panti Asuhan Salib Putih Salatiga sudah berdiri sejak tahun 1952 sampai sekarang. Tujuan dari Panti Asuhan Salib Putih Salatiga ini untuk memberikan pelayanan dengan cara mendidik, merawat, memberdayakan anak- anak yang tertinggal secara jasmani, moral, rohani, dan psikologi agar menjadi manusia yang bermartabat hidup secara utuh, layak, dan penuh pengharapan yang bermanfaat di kehidupan masyarakat sekitar Kota Salatiga. Panti asuhan tersebut melayani anak-anak penyandang masalah sosial khususnya bagi mereka yang membutuhkan topangan untuk pendidikan formal. Dengan tujuan tersebut Panti Asuhan Salib Putih Salatiga sampai sekarang selalu bertanggung jawab bagi seluruh anak-anak yang ada di panti asuhan tersebut dengan memenuhi segala kebutuhan pangan, sandang, papan, pendidikan dan lain sebagainya.

Pada bulan Maret 2020, jumlah pengurus Panti Asuhan Salib Putih Salatiga berjumlah 4 orang yang terdiri dari kepala panti, tenaga masak, tenaga pengasuh, dan tenaga kebersihan. Sementara itu, jumlah anak asuh di panti asuhan tersebut adalah 30 anak. Panti Asuhan Salib Putih Salatiga berada di bawah naungan Yayasan Sosial Kristen Salib Putih Kota Salatiga. Yayasan ini mempunyai 3 kegiatan sosial di bidang kemanusiaan yaitu Panti Asuhan untuk anak-anak terlantar, Panti Karya untuk orang-orang usia produktif terlantar, Panti Werdha untuk orang-orang usia lanjut terlantar serta Balai Pengobatan untuk pelayanan kesehatan masyarakat

Gambaran Administrasi Keuangan Panti Asuhan Salib Putih Salatiga

Secara umum kegiatan administrasi Panti Asuhan Salib Putih Salatiga meliputi sumbangan dari donatur dan penjualan dari hasil pertanian dan peternakan yang diolah menjadi sebuah produk. Sumber pendanaan utama bagi panti asuhan tersebut yaitu sumbangan dari donatur. Penjualan dari hasil olahan

11

pertanian dan peternakan akan dijual dan menjadi sumber pendanaan cadangan bagi Panti Asuhan Salib Putih Salatiga. Adapun bentuk sumbangan di Panti Asuhan Salib Putih Salatiga adalah sumbangan yang berupa uang dan barang.

Sumbangan yang berupa uang merupakan pemberian bantuan dalam bentuk uang atau kas yang digunakan untuk keperluan anak-anak dan kegiatan operasional di panti asuhan tersebut. Sumbangan yang berupa barang merupakan pemberian bantuan yang berbentuk barang seperti makanan, pakaian, buku, dan lain sebagainya.

Pengurus Panti Asuhan Salib Putih Salatiga mempertanggungjawabkan sumbangan yang telah diberikan oleh donatur dengan menyajikan laporan keuangan. Penyajian laporan keuangan atas sumbangan pada Panti Asuhan Salib Putih Salatiga terbagi menjadi dua, yaitu sumbangan berupa uang dan berupa barang. Dari penyajian laporan keuangan atas sumbangan yang berupa uang akan dimasukan ke dalam laporan aktivitas dan dicatat ke dalam akun penerimaan yang sudah dikelompokan ke masing-masing organisasi ataupun lembaga masyarakat seperti bantuan dari gereja, yayasan pendukung, pemerintah, dan lain sebagainya.

Laporan keuangan tersebut disajikan dalam mata uang rupiah.

Sedangkan untuk penyajian laporan keuangan atas sumbangan yang berupa barang akan dimasukan ke dalam laporan bantuan barang yang akan dicatat semua item barang kedalam laporan tersebut, dengan mencantumkan estimasi nilai atau harga dari barang yang bertujuan untuk menutup biaya atas kebutuhan yang akan dikeluarkan oleh panti asuhan dan dapat menilai bantuan barang yang selama ini panti asuhan dapatkan. Pencatatan nilai atau harga barang yang diterima atas sumbangan yang berupa barang ini sudah disepakati oleh kepala panti atau pengurus keuangan pada panti asuhan tersebut.

Dalam laporan bantuan barang, Pengurus Panti Asuhan Salib Putih ini sudah di kelompokan ke dalam masing-masing kebutuhan, seperti bantuan untuk kebutuhan pangan yang terdiri dari makanan dan minuman, bantuan untuk kebutuhan kesehatan dan kebersihan yang terdiri dari peralatan mandi, sabun cuci, dan lain-lain, bantuan untuk kebutuhan sandang, papan dan lain sebagainya.

12

Laporan bantuan barang Panti Asuhan Salib Putih ini masih terpisah dan belum muncul ke dalam laporan keuangan Yayasan Sosial Kristen Salib Putih Salatiga.

Namun sumbangan yang berupa barang yang sudah dicatat nominal nilai barang juga akan dimasukan ke dalam laporan neraca dan dicatat sebagai persediaan barang bantuan.

Semua laporan keuangan sumbangan dibuat oleh pengurus bagian keuangan panti asuhan tersebut. Setelah itu laporan keuangan tersebut diperiksa oleh kepala panti, dimana dari pengurus keuangan harus menyerahkan bukti terkait laporan penerimaan dan pengeluaran atas sumbangan yang sudah diberikan selama satu tahun anggaran. Adapun penerimaan laporan pengeluaran atas sumbangan harus disertai dengan laporan pendukung seperti kwitansi atau dokumentasi.

Perlakuan Akuntansi Atas Sumbangan Pada Panti Asuhan Salib Putih Salatiga Panti Asuhan Salib Putih Salatiga mengimplementasikan perlakuan akuntansi atas sumbangan yang berupa uang dan barang yang terdiri dari pengakuan, pengukuran, serta penyajian. Dalam akuntansi, pengakuan merupakan sebuah proses penetapan yang sudah terpenuhi dalam kriteria pencatatan dari peristiwa yang akan menjadi bagian untuk melengkapi unsur asset, liabilitas, ekuitas, pendapatan, dan beban yang akan disajikan dalam laporan keuangan.

Pengukuran adalah sebuah proses penempatan nilai uang untuk mengakui dan memasukan kedalam laporan keuangan. Penyajian merupakan suatu proses penempatan akun secara terstruktur ke dalam laporan keuangan (Sari, 2015).

Adapun perlakuan akuntansi atas sumbangan yang berupa uang dan barang pada Panti Asuhan Salib Putih Salatiga, sebagai berikut:

Pengakuan atas sumbangan yang berupa uang dan barang pada Panti Asuhan Salib Putih Salatiga diakui pada saat kas atau persediaan bantuan barang itu diterima oleh pihak pengurus Panti Asuhan Salib Putih Salatiga, yang dimana hal tersebut akan menambah penerimaan dan persediaan di dalam laporan keuangan serta disajikan dalam laporan aktivitas dan laporan neraca.

13

Pengukuran atas sumbangan yang berupa uang dan barang pada Panti Asuhan Salib Putih Salatiga adalah berbentuk kas untuk sumbangan yang berupa uang, serta berbentuk persediaan barang untuk sumbangan yang berupa barang.

Sumbangan dalam bentuk kas atau uang, dicatat sebesar nilai nominal sumbangan saat diterima. Sedangkan sumbangan dalam bentuk barang, dicatat sebesar nilai nominal barang yang sudah di estimasikan oleh pengurus.

Dalam penyajian atas sumbangan berupa uang dan barang pada Panti Asuhan Salib Putih Salatiga, disajikan dalam mata uang rupiah. Sumbangan yang berupa uang disajikan ke dalam laporan aktivitas. Sedangkan untuk sumbangan yang berupa barang disajikan dalam laporan neraca. Panti Asuhan Salib Putih Salatiga menyajikan laporan keuangan atas sumbangan yang berupa uang dan barang secara terpisah, karena memperlakukan sumbangan yang berupa uang dan barang itu berbeda. Sumbangan yang berupa uang berbentuk kas atau uang tunai yang digunakan untuk membayar uang sekolah anak-anak panti, kebutuhan operasional panti asuhan tersebut, dan lain sebagainya. Sedangkan sumbangan yang berupa barang berbentuk persediaan barang seperti makanan, pakaian, dan lain-lain yang akan dibagikan untuk anak-anak yang berada di panti asuhan tersebut. Sehingga pengurus Panti Asuhan Salib Putih Salatiga memisahkan antara sumbangan yang berupa uang dan barang kedalam laporan aktivitas dan laporan neraca.

Adapun pencatatan perlakuan akuntansi atas sumbangan pada Panti Asuhan Salib Putih Salatiga sebagai berikut:

Tabel 1. Jurnal Penerimaan Sumbangan Berupa Uang

Debet Kredit

Kas xxx

Penerimaan bantuan xxx

Dari tabel 1 menunjukan bahwa kas bertambah berada di sisi debet, dan penerimaan bantuan bertambah berada di sisi kredit.

14

Tabel 2. Jurnal Penerimaan Sumbangan Berupa Barang

Debet Kredit

Persediaan barang bantuan xxx

Penerimaan bantuan xxx

Dari tabel 2 menunjukan bahwa persediaan barang bantuan bertambah berada di sisi debet, dan penerimaan bantuan bertambah di sisi kredit. Nilai dari bantuan barang dapat dicari dengan beberapa metode, yaitu pengurus keuangan atau kepala panti asuhan tersebut mencari tahu berapa harga pasar dari barang tersebut yang akan dinilai wajar, serta harga yang sudah tertera dalam tanda terima barang dari donatur atau nilai yang sudah diinformasikan dari donatur itu sendiri.

Dan berikut laporan sumbangan Panti Asuhan Salib Putih Kota Salatiga yang berupa uang dan barang.

15

Tabel 3. Laporan Aktivitas Panti Asuhan Salib Putih Salatiga Tahun 2018 PANTI ASUHAN SALIB PUTIH

LAPORAN AKTIVITAS

PERIODE 1 JANUARI S/D 31 DESEMBER 2017 DAN

PERIODE 1 JANUARI S/D 31 DESEMBER 2018

2018 2017

I PENERIMAAN :

1 Bantuan Luar Negeri Rp 5,000,000.00 Rp 7,000,000.00 2 Bantuan Pemerintah - - 3 Bantuan Yayasan Pendukung 147,028,000.00 158,010,000.00 4 Bantuan Lembaga Pendukung 1,000,000.00 3,000,000.00 5 Bantuan Gereja 29,934,000.00 11,210,000.00 6 Bantuan Masyarakat 130,381,300.00 103,770,800.00 7 Hasil Usaha Produktif 10,037,200.00 7,494,100.00 8 Bunga Bank 443,590.00 227,694.00 9 Penerimaan Lain-lain - 2,320,000.00 Jumlah Penerimaan Rp 323,824,090.00 Rp 293,032,594.00

II PENGELUARAN :

1 Biaya Kebutuhan Papan Rp 26,935,650.00 Rp 34,887,600.00 2 Biaya Kebutuhan Jasmani 41,976,000.00 43,024,000.00 3 Biaya Kebutuhan Pendidikan 111,865,100.00 109,907,100.00 4 Biaya Kebutuhan Manajerial 134,635,128.00 125,231,173.00 5 Biaya Usaha Panti 13,423,500.00 6,347,000.00 6 Biaya Kegiatan Hari Besar 3,768,400.00 5,671,400.00 7 Biaya Lain-lain 957,500.00 5,505,700.00 Jumlah Pengeluaran Rp 333,561,278.00 Rp 330,573,973.00 (Defisit) Sisa Penerimaan Rp (9,737,188.00) Rp (37,541,379.00)

16

Tabel 4. Laporan Neraca Panti Asuhan Salib Putih Salatiga Tahun 2018

PANTI ASUHAN SALIB PUTIH NERACA

31 DESEMBER 2018

AKTIVA PASIVA

HARTA

LANCAR :

HUTANG

LANCAR :

Kas Ditangan Rp 2,038,699

Kewajiban ke Panti

Karya Rp - Kas di Bank Rp 26,796,437

Kewajiban ke Panti

Wredha Rp - Piutang Panti

Karya Rp 800,000

Kewajiban ke

Pengurus YSP Rp - Piutang Panti

Wredha Rp 9,200,000

Piutang Pengurus

YSP Rp -

Jumlah Harta

Lancar Rp 38,835,136

Jumlah Hutang

Lancar Rp - HARTA TETAP MODAL : Rp - Tanah Rp - Modal/Kekayaan Rp 475,466,599 Gedung Rp 282,500,000 Defisit Penerimaan Rp (9,737,188)

Inventaris Rp 46,852,125

Hewan Rp 14,700,000

Tanaman Rp 9,110,000

Persediaan

Barang Bantuan Rp 73,732,150

Jumlah Harta

Tetap Rp 426,894,275 Jumlah Modal Rp 465,729,411 TOTAL

AKTIVA Rp 465,729,411 TOTAL PASIVA Rp 465,729,411

17

Perlakuan Akuntansi Atas Sumbangan Terhadap PSAK Nomor 01 Atau PSAK Nomor 45 Pada Panti Asuhan Salib Putih Salatiga

Berdasarkan penelitian yang sudah dilakukan, berikut perlakuan akuntansi atas sumbangan terhadap PSAK nomor 01 atau PSAK nomor 45 pada Panti Asuhan Salib Putih Salatiga. Dalam PSAK nomor 01, sumbangan dapat disajikan sebagai penerimaan kas di laporan laba rugi. Namun panti asuhan tersebut mencatat laporan keuangan sumbangan yang berupa uang dan barang ke dalam laporan aktivitas dan laporan neraca. Sehingga perlakuan akuntansi atas sumbangan di Panti Asuhan Salib Putih Salatiga belum sesuai dengan PSAK nomor 01. Namun dalam menyajikan laporan keuangannya masih belum sepenuhnya menerapkan Pernyataan Standar Akuntansi Keuangan nomor 01, dikarenakan pengurus panti asuhan tersebut masih membutuhkan waktu untuk menyajikan laporan keuangan dengan standar keuangan tersebut.

Sedangkan dalam PSAK nomor 45, sumbangan dicatat sebagai aktiva bersih tidak terikat, terikat temporer, dan terikat permanen. Namun laporan keuangan pada panti asuhan tersebut tidak mengklasifikasikan jenis sumbangan sebagai aktiva bersih tidak terikat, terikat temporer dan terikat permanen, melainkan dicatat sebagai penerimaan bantuan dan persediaan barang bantuan.

Sehingga perlakuan akuntansi atas sumbangan di Panti Asuhan Salib Putih Salatiga belum sesuai dengan PSAK nomor 45.

Berikut perbandingan perlakuan akuntansi atas sumbangan terhadap PSAK Nomor 45, PSAK Nomor 01 dan Panti Asuhan Salib Putih.

18

Tabel 5. Perbandingan Perlakuan Akuntansi Atas Sumbangan Terhadap PSAK Nomor 45, PSAK Nomor 01, Dan Panti Asuhan Salib Putih Salatiga

Perlakuan akuntansi

PSAK nomor 01 PSAK nomor 45 Panti Asuhan Salib Putih Salatiga

Sumbangan Sumbangan dalam PSAK nomor 01 dapat dijadikan sebagai bentuk kas masuk atau penerimaan kas dari para penyumbang atau donatur untuk suatu entitas yang tidak mengharapkan imbalan apapun. Untuk sumbangan di dalam penerapan PSAK nomor 01, dapat disajikan ke dalam laporan laba rugi sebagai penerimaan kas suatu entitas.

Sumbangan pada PSAK nomor 45 dapat disajikan sebagai aktiva bersih tidak terikat, terikat

temporer, atau terikat permanen tergantung pada pembatasan.

Sumbangan yang diterima dari para donatur disajikan melalui laporan aktivitas dan laporan arus kas. Dalam PSAK nomor 45 laporan pertanggungjawaban atas sumbangan, meliputi laporan aktivitas, laporan posisi

keuangan, laporan arus kas, dan catatan atas laporan keuangan.

Sumbangan pada Panti Asuhan Salib Putih Salatiga dibedakan menjadi dua, yaitu sumbangan berupa uang dan barang. Sumbangan yang berupa uang disajikan ke dalam laporan aktivitas yang dicatat sebagai penerimaan bantuan. Serta sumbangan yang berupa barang disajikan kedalam laporan neraca yang dicatat sebagai persediaan barang bantuan, yang sebelumnya dicatat terlebih dahulu ke dalam laporan bantuan barang yang sudah di estimasi nilai dari barang bantuan tersebut.

19

Tabel 5 menunjukan bahwa perlakuan akuntasi atas sumbangan pada Panti Asuhan Salib Putih Salatiga, belum sesuai dengan PSAK nomor 45 ataupun PSAK nomor 01. Yang dimana laporan keuangan pada Panti Asuhan Salib Putih Salatiga tidak mengklasifikasikan jenis sumbangan berdasarkan PSAK nomor 45, yang dicatat sebagai aktiva bersih tidak terikat, terikat temporer, atau terikat permanen melainkan disajikan sebagai penerimaan bantuan, serta tidak menyajikan laporan laba rugi dalam penerimaan sumbangan berdasarkan PSAK nomor 01.

Adapun kendala yang dialami dalam proses pertanggungjawaban keuangan pada panti asuhan tersebut yaitu kurangnya sumber daya manusia yang ahli dalam bidang akuntansi terutama dalam membuat laporan keuangan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan yang berlaku, serta tidak adanya bantuan dari mahasiswa yang praktek lapangan di panti asuhan tersebut.

Berdasarkan dari kendala-kendala tersebut, maka hal ini akan berdampak pada laporan keuangan di Panti Asuhan Salib Putih Salatiga, yang dimana pengurus atau kepala panti asuhan tersebut mengalami keterlambatan dalam menyajikan laporan keuangan sesuai dengan waktu yang sudah ditentukan. Namun pengurus panti asuhan tersebut sudah berusaha agar menyajikan laporan keuangan secara tepat waktu, supaya dapat dilaporkan kepada Yayasan Sosial Kristen Salib Putih Salatiga.

20

KESIMPULAN, KETERBATASAN, DAN SARAN Kesimpulan

Berdasarkan dari hasil penelitian dan pembahasan diatas, maka dapat disimpulkan bahwa perlakuan akuntansi atas sumbangan pada Panti Asuhan Salib Putih Salatiga, belum sesuai dengan PSAK nomor 45 ataupun PSAK nomor 01.

Yang dimana laporan keuangan pada Panti Asuhan Salib Putih Salatiga tidak mengklasifikasikan jenis sumbangan berdasarkan PSAK nomor 45, yang dicatat sebagai aktiva bersih tidak terikat, terikat temporer, atau terikat permanen melainkan disajikan sebagai penerimaan bantuan, serta tidak menyajikan laporan laba rugi dalam penerimaan sumbangan berdasarkan PSAK nomor 01.

Adapun kendala yang dialami dalam proses pertanggungjawaban keuangan pada panti asuhan tersebut yaitu kurangnya sumber daya manusia yang ahli dalam bidang akuntansi terutama dalam membuat laporan keuangan yang sesuai dengan Pernyataan Standar Akuntansi Keuangan yang berlaku, serta tidak adanya bantuan dari mahasiswa yang praktek lapangan di panti asuhan tersebut.

Berdasarkan dari kendala-kendala tersebut, maka hal ini akan berdampak pada laporan keuangan di Panti Asuhan Salib Putih Salatiga, yang dimana pengurus atau kepala panti asuhan tersebut mengalami keterlambatan dalam menyajikan laporan keuangan sesuai dengan waktu yang sudah ditentukan.

Keterbatasan

Berdasarkan penelitian diatas, ada beberapa keterbatasan yang dialami dan dapat menjadi beberapa faktor yang perlu diperhatikan dalam penelitian dimasa mendatang. Beberapa keterbatasan dalam penelitian ini antara lain dikarenakan pandemi COVID-19 sehingga kegiatan wawancara yang terhambat, dan wawancara dilakukan melalui media sosial seperti WhatsApp. Adanya keterbatasan penelitian yang berupa laporan keuangan terbaru yang tidak bisa dilampirkan karena terjadi keterlambatan penyusunan laporan keuangan pada akhir periode, serta pada objek penelitian ini mengalami hambatan dalam

21

penerapan PSAK nomor 01 pada laporan keuangan di Panti Asuhan Salib Putih Salatiga.

Saran

Berdasarkan hasil pembahasan penelitian dan kesimpulan diatas, maka ada beberapa saran yang dapat diajukan yaitu Panti Asuhan Salib Putih Salatiga sebaiknya membuat sistem untuk menginput data sumbangan yang masuk agar mempermudah pengurus dalam melaksanakan tanggung jawabnya, dan segera mencari SDM yang memahami akuntansi terutama dalam pembuatan laporan keuangan yang sesuai dengan PSAK. Pengurus Panti Asuhan Salib Putih Salatiga diharapkan mengadakan pelatihan mengenai tata cara pembuatan laporan keuangan yang sesuai dengan PSAK nomor 01 ataupun PSAK nomor 45 sehingga laporan keuangan pada Panti Asuhan Salib Putih Salatiga dapat dipahami oleh pihak-pihak yang berkepentingan, serta tidak terlambat dalam melaporkan laporan keuangan kepada Yayasan Sosial Kristen Salib Putih Salatiga.

22 DAFTAR PUSTAKA

Aldila Dinanti, G. A. N., & Nugraha. (2018). Pelaporan Organisasi Nirlaba. Jurnal

Ekonomi Bisnis Dan Akuntansi (JEBA), 20(1).

http://jp.feb.unsoed.ac.id/index.php/jeba/article/view/1081

Anand, D. (2018). Penerapan Penyusunan Laporan Keuangan Yayasan Berdasarkan

PSAK 45. Jurnal Kajian Akuntansi, 2(2), 160.

https://doi.org/10.33603/jka.v2i2.1745

Ikatan Akuntan Indonesia. (2009a). Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 Tentang Pelaporan Keuangan Organisasi Nirlaba.

Ikatan Akuntan Indonesia. (2009b). Standar Akuntansi Keuangan : PSAK No. 1 - Penyajian Laporan Keuangan. Salemba Empat.

Ikatan Akuntan Indonesia. (2011). PSAK 45: Akuntansi Organisasi Nirlaba (Revisi 2011). http://keuanganlsm.com/finance/wp-content/uploads/PSAK-No.-45- Pelaporan-Keuangan-Entitas-Nirlaba-Revisi-2011.pdf

Ikatan Akuntan Indonesia. (2016). Kode Etik Akuntan Profesional. Ikatan Akuntan

Indonesia, 1–54.

http://www.iaiglobal.or.id/v03/files/file_Berita/Kode_Etik_2016.Pdf

Ikatan Akuntan Indonesia (IAI). (2010). Akuntansi Organisasi Nirlaba (PSAK 45).

Salemba Empat.

Minarni, M., Yulianti, E., & Warman, I. (2016). Perancangan Sistem Informasi Panti Asuhan di Kota Padang (Studi Kasus : Panti Asuhan Bundo Saiyo Padang).

Jurnal Momentum, 18(2), 35–41. https://doi.org/10.21063/jm.2016.v18.2.35-41 Nickels, William G., McHugh, James M., McHugh, S. M. (2009). Pengantar Bisnis -

Understanding Business. Salemba Empat.

Rahayuni, N., Solikhah, B., & Wahyudin, A. (2018). Mampukah Kinerja Keuangan Memediasi Pengaruh Mekanisme Corporate Governance Terhadap Pengungkapan Modal Intelektual? Jurnal Kajian Akuntansi, 2(1), 67.

https://doi.org/10.33603/jka.v2i1.1243

Rahmawati, T., & Puspasari, O. R. (2017). Implementasi Sak Etap Dan Kualitas

23

Laporan Keuangan Umkm Terkait Akses Modal Perbankan. Jurnal Kajian Akuntansi, 1(1). https://doi.org/10.33603/jka.v1i1.510

Sari, A. Y. (2015). Analisis Pengakuan, Pengukuran, Pengungkapan, Dan Penyajian Aset Biologis Berdasarkan Standar Akuntansi Keuangan Pada PT. Perkebunan Nusantara Ix (Persero). Nucleic Acids Research, 34(11), e77–e77.

Suryono, B. (2016). Organisasi Nirlaba: Karakteristik Dan Pelaporan Keuangan Organisasi. Ekuitas (Jurnal Ekonomi Dan Keuangan), 3(2), 59.

https://doi.org/10.24034/j25485024.y1999.v3.i2.1883

24 LAMPIRAN

Tabel 6. Laporan Bantuan Barang Panti Asuhan Salib Putih Salatiga

NO NAMA BARANG SATUAN JUMLAH RP/UNIT ESTIMASI HARGA (RP) A BANTUAN PANGAN

BAHAN MAKANAN

1 Beras kg 1,451 10,000 14,505,000

2 Gula

a. Gula Pasir kg 186 12,000 2,232,000

b. Gula Jawa kg 3 13,000 39,000

3 Minyak Goreng

* 5 lt jerigen 2 60,000 120,000

* 2 lt bks 52 24,000 1,248,000

* 1,8 lt bks

3

20,000

60,000

* 1 lt bks 87 12,000 1,044,000

* 900 ml bks 12 10,000 120,000

* 500 ml bks 1 5,000 5,000

* 195 ml bks - 3,000 -

* 95 ml bks 3 1,500 4,500

* 50 ml bks 24 1,000 24,000

4 Tepung

a. Gandum kg 7 14,000 98,000

b. Tepung Beras 500 gr

kg 1.0 6,500 6,500

5 Mie

a. Mie Instant karton 80 100,000 8,000,000

b. Mie Kering

* Bihun / Soon bks 32 5,000 160,000

ball 4 60,000 240,000

* Mie Kuning / Telur bks 63 5,000 315,000

ball - 60,000 -

* Mieswa dos - - -

6 Telur kg 169 20,000 3,380,000

7 Kacang Hijau kg 20 15,000 300,000

8 Makanan Kaleng -

a. Sarden kaleng - 18,000 -

b. Kornet kaleng - 19,000 -

25

9 Keju 180 gr bks - 13,000 -

1 0

Krupuk

Udang/Bawang

-

* 250 gr bks - -

* 350 gr bks 6 -

Krupuk

Rambak/Peyek dll

kg 3.5 10,000 35,000

1 1

Sayuran - -

1 2

Bumbu Dapur -

a. Margarin/Mentega sachet - 9,000 -

b. Garam 500 gr bks - 7,500 -

1 3

Buah tandan - 80,000 -

1 4

Agar-Agar/Jelly Bubuk

sct - 4,500 -

Agar-Agar/Jelly Siap Makan

cup 76 1,250 95,000

Jumlah Estimasi Harga Bantuan Bahan Makanan/Minuman 32,031,000 B BANTUAN PERALATAN KEBERSIHAN BADAN/KESEHATAN

1 Sabun Mandi a. Sabun Mandi Batang

biji 424 5,000 2,120,000

b. Sabun Mandi Cair 450 ml

bks 26 23,000 598,000

2 Sabun Cuci Tangan -

* 300 ml bks -

* 1600 ml bks -

* 4 lt jerigen 2 -

3 a. Detergen Bubuk -

* 1800 gr ( 1,8 kg ) bks 3 25,000 75,000

* 1200 gr bks 22,000 -

* 1000 gr ( 1 kg ) bks 20,000 -

* 900 gr bks 8 18,000 144,000

* 800 gr bks 10 16,000 160,000

* 700 gr bks 13,000 -

* 400 gr bks 114 5,000 570,000

* 45 gr bks 180 1,000 180,000

b. Detergen Cair 4 lt jerigen 13,500 -

24 ml bks 1,000 -

c. Sabun Cuci Cream 44 gr

bks 1,000 -

26

196 gr bks 2,000 -

300 gr bks 4,000 -

Sabun Cuci Cream

* 520 gr bks 4,000 -

* 320 gr bks 3,000 -

3 Pasta Gigi

* 225 gr biji 11,000 -

* 190 gr biji 17 9,000 153,000

* 120 gr biji 1 6,000 6,000

* 75 gr biji 199 4,000 796,000

* 25 gr biji 62 1,500 93,000

4 Sikat Gigi biji 61 3,000 183,000

5 Shampo

a. Sachet sachet 708 500 354,000

b. Botol 680 ml botol 54,000 -

340 ml botol 26,000 -

170 ml botol 15 12,000 180,000

70 ml botol 8,000 -

6 Pembalut/Pampers pak 6,000 -

* Pembalut Isi 9 pak 20 12,000 240,000

* Pembalut Isi 10 pak 12 6,000 72,000

* Pembalut Isi 20 pak 5 12,000 60,000

* Pembalut Isi 60 pak 1 36,000 36,000

7 Handbody

* 100 ml botol 10 7,000 70,000

* 200 ml botol 46 14,000 644,000

* 350 ml botol 48 18,000 864,000

8 Pewangi Pakaian

* 12ml bks 120 500 60,000

* 14 ml bks 500 -

* 20 ml sct 1,000 -

* 450 ml bks 5,000 -

* 900 ml bks 4 23,000 92,000

Jumlah Estimasi Harga Bantuan Kebersihan Badan/Kesehatan Rp 7,750,000 C BANTUAN KEBUTUHAN PAPAN

PERALATAN KEBERSIHAN 1 Sabun Cuci Piring

* 4 lt jerigen 1 90,000 90,000

* 1600 ml bks 27,000 -

27

* 800 ml bks 8 16,000 128,000

* 630 ml bks 14,000 -

* 400 ml bks 9,000 -

* 300 ml bks 7,000 -

* 85 ml bks 2,000 -

Sabun Cream

52 2,000 104,000

5 5,000 25,000

1 10,000 10,000

2 Karbol/Pembersih Lantai

* 4 lt jerigen 5 100,000 500,000

* 1 lt botol 25,000 -

* 800 ml bks 4 7,500 30,000

* 450 ml 3 4,000 12,000

* 25 ml bks 120 500 60,000

3 Sapu

a. Ijuk / Lantai buah 14 15,000 210,000

b. Lidi buah 6,000 -

c. Tebah buah 3,000 -

4 Ekrak/Pengki buah 8,000 -

5 Tempat Sampah buah 17,000 -

6 Pel buah 16 18,000 288,000

7 Kemoceng buah 10,000 -

8 Sikat WC/Kamar Mandi

buah 15,000 -

9 Sikat Cuci biji 2 5,000 10,000

1 0

Keset buah 10,000 -

PERALATAN DAPUR

1 a. Piring Plastik buah 1,500 -

b. Piring Kaca buah 2,000 -

2 Gayung buah 19 7,500 142,500

3 Ember buah 18 18,500 333,000

PERALATAN TIDUR

1 Tempat Tidur unit - 1,750,000 -

2 Kasur buah - 800,000 -

3 Bantal buah 24 30,000 720,000

4 Sprei potong 9 60,000 540,000

5 Selimut potong 25,000 -

Jumlah Estimasi Harga Bantuan Kebersihan Badan/Kesehatan 3,282,500

28 D SANDANG

1 Pakaian

a. Pakaian Pantas Pakai (P3)

dos 18 25,000 450,000

b. Pakaian Baru potong 10 80,000 800,000

c. Seragam Sekolah potong 30,000 -

d. Celana Baru potong 150,000 -

2 Pakaian Dalam -

a. Celana Dalam potong 66 6,000 396,000

b. Bra potong 15,000 -

c. Kaos Dalam potong 72 3,000 216,000

3 Kaos Kaki pasang 6,500 -

4 Sepatu pasang 250,000 -

5 Sandal pasang 10,500 -

6 Ikat Pinggang dos 5,000 -

7 Topi buah 12,000 -

8 Syal potong - 10,000 -

Jumlah Estimasi Harga Bantuan Kebutuhan Sandang 1,862,000 LAIN-LAIN

1 Almari Pakaian unit 250,000 -

2 Mesin Cuci unit 1,500,000 -

3 Payung buah 20,000 -

4 Lampu LED buah 26,000 -

5 Lampion buah 15,000 -

6 Closet Duduk unit 1,000,000 -

7 Papan Tulis buah 200,000 -

8 Strika buah 60,000 -

9 Hanger buah 1,500 -

1 0

Kran air buah 5,000 -

1 1

Cangkul buah 60,000 -

1 2

Sabit buah 2 35,000 70,000

1 3

Skop Kecil buah 25,000 -

1 4

Gergaji buah 70,000 -

1 5

Handle Pintu buah 50,000 -

1 6

Meteran Ukur buah 8,500 -