KEWAJIBAN PEROLEHAN HAK TANAH DAN BANGUNAN BERDASARKAN SIYASAH DUSTURIYAH (Studi Kasus di Kecamatan Ratu Agung Kota Bengkulu). Tata cara penetapan klasifikasi nilai dasar tanah dan bangunan sebagai dasar pengenaan biaya perolehan hak atas tanah dan bangunan berdasarkan Siyasah Dusturiyah (studi kasus di Kecamatan Ratu Agung Kota Bengkulu). Untuk mengetahui bagaimana fiqih siyasah dusturiyah merevisi mekanisme penentuan nilai dasar tanah dan bangunan.

Untuk menentukan besarnya Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB) yang akan dikenakan. Salah satu tugas BAPENDA adalah memungut biaya perolehan hak atas tanah dan bangunan (BPHTB). Zona nilai tanah inilah yang menjadi acuan BAPPENDO dalam melakukan pelayanan publik terkait perhitungan tarif pelayanan pertanahan, seperti Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), pendapatan. Negara bebas pajak (PNBP) dan pajak penghasilan (PPh).7. Bagaimana tata cara penetapan klasifikasi nilai dasar pajak dan bangunan di kecamatan Ratu Agung berdasarkan Keputusan Walikota no. 43 Tahun 2019.

Bagaimana siyasah dusturiyah penentuan mekanisme nilai dasar tanah dan bangunan di kecamatan Ratu Agung? Untuk mengetahui penetapan klasifikasi nilai dasar pajak dan bangunan di Kecamatan Ratu Agung berdasarkan Peraturan Walikota Nomor 43 Tahun 2019. Untuk mengetahui bagaimana fiqh siyasah dusturiyah menilai mekanisme penetapan nilai dasar tanah dan bangunan di Kecamatan Ratu Agung.

Penyelidikan mengenai klasifikasi nilai asas dalam cukai perolehan tanah dan bangunan berdasarkan perundangan politik.

PENDAHULUAN

- RumusanMasalah

- Tujuan Penelitian

- Kegunaan Penelitian

- Penelitian Terdahulu

- Metode Penelitian

- Jenis Penelitian

- Waktu dan Lokasi Penelitian

- Subjek dan Informan Penelian

- Sumber Data

- Teknik Pengumpulan Data

- Analisis Data

- Sistematika Penulisan

Verifikasi bisa sesingkat pemikiran kedua yang terlintas di benak analis (peneliti) ketika dia sedang menulis, meninjau catatan lapangan, atau bisa juga menyeluruh dan menghabiskan energi seperti meninjau dan berbagi ide di antara rekan kerja. mengembangkan kesepakatan intersubjektif atau juga upaya ekstensif untuk mereplikasi temuan di kumpulan data lain. Singkatnya, makna-makna yang muncul dari data lain harus diuji kebenarannya, konsistensinya, dan kesesuaiannya, yaitu validitasnya.

KAJIAN TEORI

Klasifikasi Tanah dan Bangunan

Pengertian Zona Nilai Tanah (ZNT)

Pengertian Objek PBB

Pengertian Subjek PBB

Penilaian

Jenis Objek Pajak

Pengertian Pajak dan HukumPajak

- Pemungutan Pajak

Tinjauan Umum Tentang Bea Perolehan Hak Atas Tanah

Objek dan Subjek BPHTB

Fiqih Siyasah

Pengertian Pajak Dalam Islam

Dasar Hukum Membayar Pajak Menurut Islam

GAMBARAN UMUM WILAYAH PENELITIAN

Luas Kota Bengkulu

Jumlah Penduduk dan Laju Pertambahan Penduduk

Struktur Penduduk Berdasarkan Migrasi

Profil Singkat Kantor Notaris/PPAT Rudi Indrajaya, S.H.,

- Letak Kantor

- Kondisi Fisik Objek Penelitian

- Visi dan Misi

- Struktur Organisasi Kantor

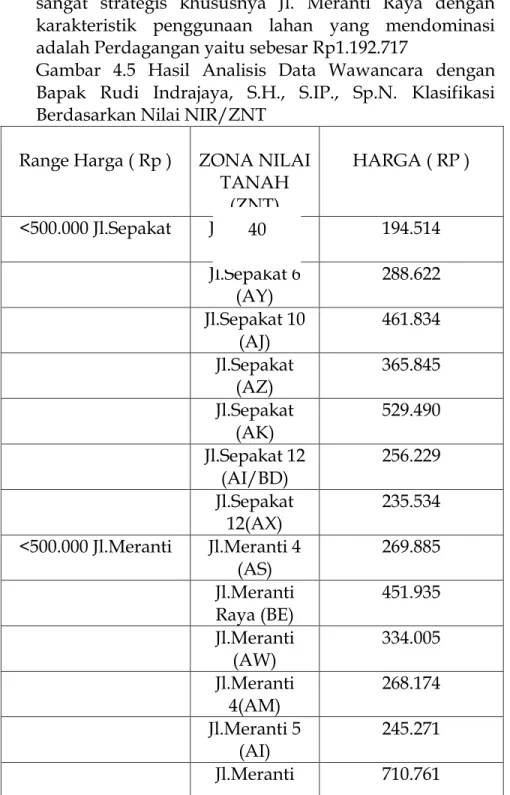

Zona Nilai Tanah (ZNT) adalah suatu wilayah geografis yang terdiri dari sekelompok objek pajak yang mempunyai satu Nilai Indikatif Rata-rata yang dibatasi oleh batas penguasaan/kepemilikan objek pajak atau batas alam (imajiner) dalam wilayah administrasi kota/kecamatan (Direktorat). - Jenderal Pajak, 2000). Berdasarkan Peraturan Walikota Bengkulu No. 43 Tahun 2019 adalah harga dasar tanah dan bangunan berdasarkan Sertifikat Tanah di atas sebagai berikut. Dari hasil wawancara dengan informan tentang dengan siapa dan dimana lokasi tanah dan bangunan yang anda beli.

Dari hasil wawancara dengan informan mengenai apakah tanah dan bangunan yang Anda beli sudah bersertifikat. Dari hasil wawancara dengan informan bagaimana memulai proses pengembalian hak atas tanah dan bangunan, kami menugaskannya kepada bapak/ibu di kantor notaris. Dari hasil wawancara dengan informan mengenai cara penentuan standar harga minimum hak atas tanah dan bangunan.

Dari hasil wawancara dengan informan mengapa pembayaran perolehan hak atas tanah dan bangunan relatif lebih tinggi. Dari hasil wawancara dengan informan mengenai bagaimana pelayanan penciptaan nilai pajak bumi dan bangunan dilaksanakan. Dari hasil wawancara dengan informan mengenai sanksi apa yang diberikan jika penjual dan pembeli mencantumkan nilai transaksi jual beli tanah dan bangunan.

Dari hasil wawancara dengan informan apakah terdapat keluhan masyarakat dalam pembuatan nilai dasar pajak bumi dan bangunan. Dengan demikian dapat disimpulkan bahwa tata cara penetapan klasifikasi nilai dasar tanah dan bangunan di Kecamatan Ratu Agung berdasarkan Peraturan Walikota Nomor 43 Tahun 2019 adalah sebagai berikut. Walikota mendatangkan tim konsultan ahli dari Jakarta untuk menghitung nilai dasar tanah dan bangunan.

Analisis Siyasah Dusturiyah Penentuan Klasifikasi Nilai Dasar Pajak Pengadaan Tanah dan Nilai Dasar Hak Bangunan pada Pajak Pengadaan Tanah dan Hak Bangunan di Kecamatan Ratu Agung Kota Bengkulu. Tata cara penetapan penggolongan nilai dasar tanah dan bangunan sebagai dasar penghitungan biaya perolehan hak atas tanah dan bangunan ditetapkan dalam Keputusan Walikota No. 43 Tahun 2019 tentang Penggolongan Nilai Dasar Tanah dan Bangunan Sebagai Dasar Penilaian Biaya Perolehan Hak Atas Tanah dan Bangunan. Penentuan penggolongan nilai dasar tanah dan bangunan disertai pajaknya halal menurut Islam karena pajak diperbolehkan dalam Islam.

Eka Wijaya Silalahi, Biaya Pembelian Hak atas Tanah dan Bangunan (Bphtb) atas warisan, Haruskah warisan itu (garis keturunan) menjadi Bphtb?” Jurnal Hukum &. DINA MARIANA, “Tinjauan Kepatuhan Wajib Pajak Terhadap Peraturan Bea Perolehan Hak atas Tanah dan Bangunan di Kota Palembang” Skripsi, Universitas Sriwijaya, Fakultas Ekonomi Inderalaya.

Indetitas Objek Kajian

Profil Singkat Badan Pendapatan Daerah Kota Bengkulu

HASIL DAN PEMBAHASAN

Analisis Siyasah Dusturiyah Terhadap Penetapan Klasifikasi

Berdasarkan kajian hukum Islam khususnya cabang Siyasah Dusturiyah, penetapan klasifikasi nilai dasar pajak bumi dan bangunan di kecamatan Ratu Agung diatur dalam peraturan Walikota Bengkulu, yaitu sesuai dengan yaitu Siyasah Dusturiyah, masing-masing dengan istilah dharabah yang berarti memaksa, yang terdapat dalam al-Qur’an, dengan kata dasar da-ra-ba yang terdapat pada beberapa ayat, antara lain dalam Q.S. Dan kitab Al Ahkam al Sulthaniyah karya Imam Al-Mawardi telah menjelaskan bahawa haraji diterjemahkan sebagai cukai (cukai tanah) dalam Fiqh Siyasah Dusturiyah. Sultah Tasri’iyah Dalam kajian fiqh-siyasah, perundangan atau kuasa perundangan disebut juga al-sulṭah al-tesyri’iyah, iaitu kekuasaan kerajaan Islam untuk mencipta dan menggubal undang-undang.

Fungsi perundangan dalam konsep fiqh siyasah merupakan bagian dari sultah tasyri’iyyah, dalam hal ini terdapat dua fungsi legislatif. Pertama, dalam perkara yang ketentuannya sudah terdapat dalam Nashsh Al-Qur'an dan Sunnah, hukum yang dikeluarkan oleh al-sulthah altasyri'iyyah adalah hukum ilahi yang disyariatkan dalam Al-Qur'an dan dijelaskan oleh Rasulullah SAW dalam hadis. Oleh itu, pihak berkuasa perundangan melaksanakan kedua-dua fungsi, iaitu pemikiran kreatif (ijtihad) terhadap masalah yang tidak dijelaskan secara eksplisit oleh teks.

Di sinilah al-sultah al-tasyri'iyyah wajib disempurnakan oleh para mujtahid dan ahli fatwa, seperti yang dijelaskan di atas. Mereka cuba mencari alasan yang menyalahi undang-undang atau undang-undang untuk masalah yang timbul dan menyesuaikannya dengan peruntukan dalam teks. Ijtihad mereka juga perlu mengambil kira keadaan dan keadaan sosial masyarakat agar keputusan peraturan yang dikeluarkan sesuai dengan aspirasi masyarakat dan tidak membebankan mereka.

Dengan demikian penulis dapat menyimpulkan bahwa Peraturan Walikota nomor 43 Tahun 2019 ini penting karena dengan adanya peraturan tersebut dapat membantu masyarakat untuk mengetahui nilai dasar tanah dan bangunan, namun tidak dijelaskan secara rinci secara lengkap. ummat Islam. Dalam Peraturan Walikota ini pasal 2 ayat (1) disebutkan bahwa nilai dasar tanah digolongkan berdasarkan luas nilai tanah dan pasal 3 ayat (1) disebutkan bahwa nilai dasar bangunan digolongkan berdasarkan pada bidang konstruksi dan objek. Kelas.

Saran

Seharusnya hal itu dipermudah dan memperhitungkan pendapatan masyarakat secara detail sebelum menentukan standar harga minimum Zona Nilai Tanah dan Nilai Indeks Rata-rata agar masyarakat tidak bertransaksi di bawah standar nilai minimum yang ditetapkan Peraturan Walikota Nomor 43. Tahun 2019. Masyarakat harus langsung mengurus apabila pajak terlalu tinggi dan pendapatan tidak sesuai dengan pembayaran pajak, agar pembayaran pajak tidak menjadi beban dan dapat dibayarkan sesuai yang ditentukan dalam peraturan walikota Bengkulu. Al-Mawardi, al Ahkam as-Sultanniyah wa al-Wilayah ad-Diniyyah, Mesir: Dar al Fikr, 1996.

ErlySuandi, Hukum Pajak, SalembaEmpat, Jakarta, 2000 Ibnu Syarif Mujar dan ZadaKhamami, Fiqh Siyasah Imam Al-Mawardi, Al-ahkam Es-Sulthaniyyah; Hukum Administrasi Negara dalam Syariah Islam, Jakarta: PT Darul Falah, 2006. Lavenia Watak “Analisis Penentuan Nilai Jual Fasilitas Pajak Atas Penerimaan Pajak Bumi dan Bangunan di Kabupaten Minahasa Tenggara”: Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado .