Penelitian ini bertujuan untuk mengetahui penerapan manajemen kredit agar profitabilitas meningkat yang diterapkan pada PT Bank BPD Sulselbar cabang Enrekang. Hasil penelitian menunjukkan bahwa manajemen kredit yang diterapkan oleh PT Bank BPD Sulselbar Cabang Enrekang dalam pengelolaan kredit adalah perencanaan kredit, pemberian kredit dan pemantauan kredit yang dilakukan oleh account officer. Upaya yang dilakukan PT Bank BPD Sulselbar Cabang Enrekang untuk meningkatkan profitabilitas memacu kredit kepada nasabah.

Dorongan PT Bank BPD Cabang Sulselbar Enrekang untuk meningkatkan profitabilitas mendorong penyaluran kredit kepada nasabah dan pemberian tanggung jawab kepada account office. Berdasarkan uraian diatas maka penulis tertarik untuk meneliti tentang manajemen perkreditan dengan tujuan untuk menjelaskan “ANALISIS MANAJEMEN KREDIT UNTUK MENINGKATKAN PROFITABILITAS PT BANK BPD SULSELBAR CABANG ENREKANG”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Pengertian Bank

- Tugas Bank

- Pengertian Manajemen

- Pengertian Manajemen Perkreditan

- Pengertian Provitabilitas

Pinjaman atau pinjaman dibedakan menjadi beberapa jenis sesuai dengan harapan nasabah dan peraturan perbankan.Pinjaman investasi, pinjaman modal merupakan jenis pinjaman yang biasa diberikan oleh bank. Tujuan utama pemberian pinjaman adalah untuk memperoleh keuntungan, keuntungan tersebut diperoleh berupa bunga yang diterima bank sebagai imbalan atas jasa dan biaya administrasi pinjaman yang dibebankan kepada nasabah. Kasmiri mengartikan manajemen kredit adalah pengelolaan kredit yang baik, perencanaan jumlah kredit, penentuan tingkat suku bunga, tata cara pemberian kredit, analisa pemberian kredit hingga pengendalian dan pengawasan kredit macet.

Ningrum (2007) mengartikan manajemen perkreditan sebagai pelaksanaan atau aktualisasi pengelolaan perkreditan yang terencana dan terorganisir serta didukung oleh pengawasan yang akan mampu meningkatkan profitabilitas lembaga keuangan secara maksimal. Tugas komite kredit ini adalah memeriksa laporan analisis kredit, menyetujui permohonan kredit yang dilakukan calon debitur.

Tinjauan Empiris

Pengelolaan kredit untuk meningkatkan profitabilitas pada perusahaan pengadaan cabang Singorasi adalah penelitian Nuzulil Hidayati Rohma (2010) Penelitian ini merupakan penelitian kualitatif dengan analisis deskriptif. Dokumentasi, observasi dan wawancara merupakan teknik pengumpulan data Analisis Manajemen Kredit untuk Meningkatkan Profitabilitas Analisis Manajemen Kredit untuk Meningkatkan Profitabilitas dan Analisis Kinerja Kredit. Pengaruh capital adequacy rasio, credit spread dan non-performing loan terhadap profitabilitas merupakan penelitian Sujana (2014).

Khususnya CAR dan NPL dengan hasil penelitian ini tidak berpengaruh terhadap profitabilitas sedangkan profitabilitas berpengaruh terhadap credit spread, sedangkan NPL berpengaruh positif terhadap hubungan credit spread dengan profitabilitas sedangkan NPL berpengaruh negatif terhadap hubungan. antara CAR dan profitabilitas. Besarnya credit spread (loan-to-deposit ratio) mempunyai pengaruh yang kuat dan signifikan terhadap non-performing loan, demikian hasil penelitian ini. Judul Penelitian : “Penerapan SPI Untuk Mendukung Efektivitas Pemberian Kredit Usaha Pada Bank BRI KCP Boulevar Manado”.

Dengan menggunakan metode deskriptif kualitatif, tujuan penelitian ini adalah menganalisis penerapan struktur pengendalian internal untuk mendukung efektivitas pemberian kredit korporasi pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Boulevard Manado. Hasil Penelitian : Penerapan pengendalian internal yang dilakukan oleh produsen dalam pemberian kredit sudah efektif sesuai dengan teori pengendalian internal yang baik menurut COSO, namun belum terdapat diagram struktur organisasi dan flowchart proses kredit di Kantor Cabang Pembantu BRI Boulevard Manado. Judul : “Analisis Sistem dan Prosedur Pemberian Kredit Konsumer Dalam Upaya Mendukung Pengendalian Pengelolaan Kredit”, tujuan penelitian adalah untuk mengetahui bagaimana sistem dan prosedur pemberian kredit konsumer yang dilaksanakan oleh KSP Tri Aji Mandiri Kediri.

Judul : “Analisis Sistem Pengendalian Intern Pemberian Kredit Pada BPR Bank Jombang” dengan menggunakan metode penelitian kualitatif, dengan tujuan untuk. Rasio profitabilitas pada PT Bank BNI cabang Pangkep sangat baik dengan credit spread yang sangat signifikan. Untuk mengetahui bagaimana sistem dan prosedur pemberian kredit konsumer yang diterapkan oleh KSP Tri Aji Mandiri Kediri.

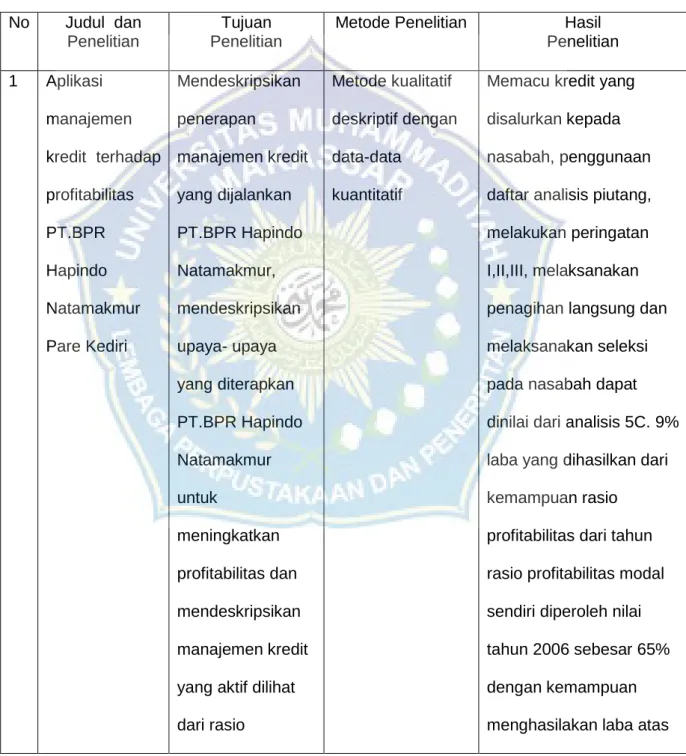

Kerangka Pikir

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Definisi Operasional

Metode Analisis

HASIL PENELITIAN DAN PEMBAHASAN

HASIL PENELITIAN

- Gambaran Umum Lokasi Penelitian

- Pelaksanaan Manajemen Kredit

- Analisis Upaya-upaya Manajemen Kredit untuk meningkatkan Profitabilitas Setiap perusahaan ataupun lembaga keuangan seperti perbankan akan

- Analisis Laporan keuangan a. Analisis Rasio Profitabilitas

Berdasarkan data di lapangan terkait pelaksanaan pengelolaan, diperoleh data bahwa pengelolaan yang diterapkan pada PT Bank BPD Sulsebar Cabang Enrekang untuk meningkatkan profitabilitas dengan menerapkan pengelolaan kredit telah tercair hingga pinjaman lunas. Berdasarkan wawancara dengan pimpinan PT Bank BPD Sulselbar Cabang Enrekang pada Selasa, penerapan pengelolaan kredit dilakukan di booth Bank BPD Sulselbar. Bank BPD Sulselbar Cabang Enrekang berupaya menganalisis situasi perekonomian saat ini sebagai acuan pembiayaan dan mengkaji rencana kredit pada tahun mendatang.

Sebelum menyalurkan kredit, diperlukan analisis kredit untuk memastikan bahwa kredit yang diberikan benar-benar akan dilunasi. Hal ini dilakukan oleh seorang akuntan untuk menilai apakah calon nasabah dapat dipercaya untuk mengembalikan kredit yang dipinjam, sehingga PT Banka BPD Sulselbar cabang Enrekang melayani nasabah secara tatap muka. PT Bank BPD Sulselbar Cabang Enrekang pasti akan menyusun rencana kerja di awal tahun dan mempelajari pengalaman tahun sebelumnya agar PT Bank BPD Sulselbar Cabang Enrekang bisa lebih baik lagi di tahun depan. Enrekang memperkirakan laba yang akan diperoleh pada tahun depan agar PT Bank BPD Sulselbar Cabang Enrekang dapat menerapkan kebijakan untuk menghindari kesalahan atau kelemahan pada tahun sebelumnya sehingga kinerja tahun depan dapat kembali baik.

Dalam pengendalian setiap nasabah yang dipegang oleh PT Bank Sulselbar Cabang Enrekang, Account Officer diberi tugas, setiap account officer diberi tanggung jawab untuk mengendalikan 300 rekening atau nasabah dengan total pinjaman yang disalurkan 1-2 Milyar, Account Officer dibagi di cek beberapa nasabah, oleh karena itu di Kami berharap dapat memaksimalkan pinjaman yang disalurkan guna meningkatkan keuntungan PT Bank BPD Sulselbar cabang Enrekang. Untuk mendapatkan pinjaman, nasabah harus percaya pada pihak bank, PT Bank BPD Sulselbar Cabang Enrekang juga harus melakukan evaluasi terhadap calon nasabah yang akan mengajukan pinjaman. Rasio ROA digunakan untuk mengetahui kemampuan pengelolaan kredit PT Bank BPD Sulselbar Dega Enrekang dalam menghasilkan keuntungan sebagai berikut.

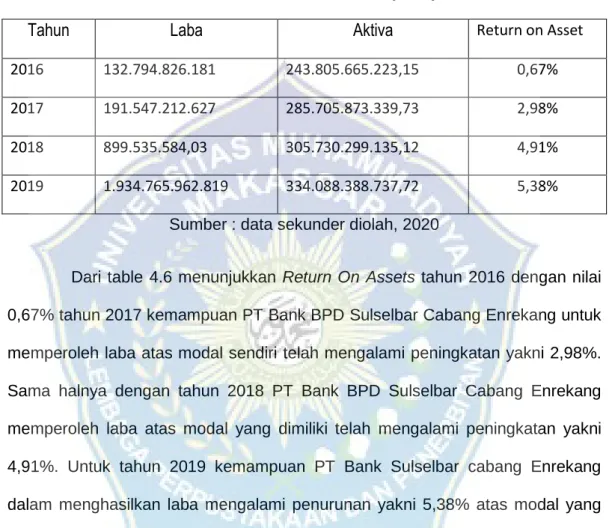

Tabel 4.6 menunjukkan bahwa return on aset pada tahun 2016 sebesar 0,67%. Pada tahun 2017, kemampuan PT Bank BPD Sulselbar Cabang Enrekang dalam memperoleh return on equity meningkat sebesar 2,98%. Selain itu, pada tahun 2018, PT Bank BPD Sulselbar Cabang Enrekang berhasil meraih peningkatan return on equity sebesar 4,91%. Untuk tahun 2019, kemampuan PT Bank Sulselbar Cabang Enrekang dalam menghasilkan laba mengalami penurunan sebesar 5,38% dari ekuitas.

Pembahasan Hasil Penelitian

- Upaya manajemen kredit yang diterapkan PT Bank BPD Sulselbar cabang Enrekang dalam meningkatnya profitabilitas

Bank BPD Sulselbar Enrekang menerapkan suku bunga sesuai dengan surat keputusan (SK) BI. Dengan melihat kondisi perekonomian, manajemen perkreditan PT Bank BPD Sulselbar Cabang Enrekang mencoba menganalisis keadaan perekonomian saat ini sebagai tolak ukur dan pertimbangan rencana kredit pada tahun mendatang, melihat risiko apa saja yang akan timbul dan mempersiapkan cara untuk mengatasi permasalahan tersebut. karena kredit merupakan suatu layanan yang tidak lepas dari resiko yang mungkin timbul. Cabang PT Bank BPD Sulselbar Enrekang dalam menentukan pemberian kredit kepada nasabah dihadapkan pada beberapa permasalahan yang cukup kompleks, antara lain: kepada siapa kredit akan diberikan, untuk tujuan apa kredit diberikan, apakah nasabah akan membayar. bunga dan pokok utang akan dibayar dan apakah kredit tersebut cukup aman terhadap risiko.

Sebelum menyalurkan pinjaman, diperlukan analisis kredit untuk memastikan bahwa pinjaman yang akan diberikan benar-benar akan dilunasi. Hal ini dilakukan oleh staf account officer untuk menilai apakah calon nasabah dapat mempercayai mereka untuk membayar kembali pinjaman yang mereka pinjam. . Pengawasan kredit dilakukan oleh masing-masing account officer yang diberi tanggung jawab untuk mengelola 300 rekening atau nasabah dan batasan jumlah pinjaman yang disalurkan sekitar 1-2 Miliar. Pengawasan juga dilakukan oleh pihak internal di PT Bank BPD Sulselbar. Dari hasil pengelolaan kredit yang dilaksanakan oleh PT Bank BPD Sulselbar Cabang Enrekang cukup efektif melihat perencanaan yang dilakukan dengan menganalisis asuransi kredit dan monitoring kredit, hal ini diperkuat dengan laba perusahaan yang semakin meningkat setiap tahunnya, meskipun demikian masih dibawah standar yaitu 10%.

Upaya yang dilakukan PT Bank BPD cabang Sulselbar Enrekang dalam pengelolaan perkreditan, yang pertama adalah menyusun rencana kerja mengacu pada pengalaman sebelumnya, sehingga tahun depan bisa lebih baik lagi. Dengan demikian, PT Bank BPD Sulselbar Cabang Enrekang dapat menerapkan kebijakan untuk menghindari atau menutupi kesalahan dan kelemahan pada tahun sebelumnya sehingga kinerja pada tahun berikutnya akan lebih baik lagi. Kedua, PT Bank BPD Sulselbar Cabang Enrekang memberikan tugas kepada petugas rekening untuk memeriksa setiap nasabah yang disimpannya. Masing-masing account officer diberi tanggung jawab untuk mengendalikan 300 rekening atau nasabah dengan total pinjaman yang disalurkan 1-2 miliar, dibagi menjadi account officer. dalam penguasaan beberapa nasabah diharapkan dapat memaksimalkan kredit yang disalurkan dan menggairahkan keuntungan dari PT Bank BPD Sulselbar cabang Enrekang itu sendiri. PT Bank BPD Cabang Sulselbar Enrekang melakukan evaluasi terhadap calon nasabah yang akan mengajukan pinjaman dengan menggunakan pedoman analisis 5C.

Analisis Laporan Keuangan PT Bank BPD Sulselbar Cabang Enrekang Return On Asset Tahun 2016 bernilai 0,67% yang berarti Return On Asset PT Bank BPD Sulselbar Tahun 2016 bernilai 0,67% yang artinya PT Bank BPD Sulselbar Cabang Enrekang keuntungan 0,67. % dari modal yang dimiliki, pada tahun 2017 kemampuan PT Bank BPD Sulselbar Cabang Enrekang dalam menghasilkan keuntungan dari modal sendiri meningkat sebesar 2,98%, demikian pula pada tahun 2018 kemampuan PT Bank BPD Sulselbar Cabang Enrekang dalam menghasilkan keuntungan atas penambahan modal kepemilikan juga meningkat sebesar 4,91%, untuk tahun 2019 kemampuan PT Bank BPD Sulselbar Cabang Enrekang dalam menghasilkan laba atas kepemilikan modal juga mengalami peningkatan sebesar 5,38%. Maka dari penjelasan diatas kita dapat melihat bahwa pada tahun 2016-2019 keuntungan yang diperoleh PT Bank BPD Sulselbar cabang Enrekang mengalami peningkatan.

PENUTUP

Ada baiknya jika dipermudah akses masyarakat terhadap informasi mengenai cabang PT Bank BPD Sulselbar Enrekang untuk menunjukkan bahwa cabang PT Babk BPD Sulselbar Enrekang mempunyai kinerja yang baik dan dapat menanamkan kepercayaan pada masyarakat dan nasabah. Peneliti selanjutnya khususnya yang berhubungan dengan pengelolaan kredit sebaiknya lebih memilih lembaga keuangan lain sebagai pembanding pengelolaan kredit dalam menghasilkan keuntungan. Hesti Harun, 2013. Penerapan Spi untuk mendukung efektivitas pemberian kredit usaha pada Bank Bri KCP Boulevar Manado. Skripsi, Universitas Muhammadiyah Malang.

Ningrum R, Yanik, 2007, Penerapan Manajemen Kredit Untuk Meningkatkan Profitabilitas PT BPR Hamindo Natamakmur Pare-Kediri, Skripsi UIN Malang. Pratiwi.2012. Analisis Kebijakan Pemberian Kredit Terhadap Pinjaman Non Ferpming Pada Bank Tabungan Negara (Persero) Tbk Makasar Universitas Tak Hasanuddin. Sujana 2014. Pengaruh Capital Adequacy Ratio, Credit Spread dan Non-Performing Loan Terhadap Profitabilitas Skripsi Udayana.

Zahro ZA Putri Ari Sandi Dwiatmanto, 2015. Analisis sistem dan prosedur kredit konsumer dalam mendukung pengendalian manajemen kredit Universitas Brawijaya Malang. NO BB BUKU UTAMA NAMA ENREKANG CASH ALLA CASH BARAKA SLD TENGAH AKHIR ( DALAM RUPIA).