Jasa Keuangan Penawaran Umum Obligasi III Bank CIMB Niaga Tahap I Tahun 2019 dan Obligasi Subordinasi I Bank CIMB Niaga Tahap I Tahun 2019 melalui surat No. Sebagai bagian dari Penawaran Umum Berkelanjutan, Perseroan berencana untuk mencatatkan Obligasi Berkelanjutan III Bank CIMB Niaga Tahap I Tahun 2019 dengan jumlah pokok.

PENAWARAN UMUM BERKELANJUTAN

PENAWARAN UMUM BERKELANJUTAN OBLIGASI

Dihadiri oleh Pemegang Obligasi atau diwakili oleh sekurang-kurangnya 3/4 (tiga perempat) dari jumlah Obligasi yang beredar dan berhak mengambil keputusan yang sah dan mengikat apabila disetujui oleh sekurang-kurangnya 3/4 (tiga perempat) dari jumlah Obligasi yang hadir dalam RUPO; Dihadiri oleh Pemegang Obligasi atau diwakili oleh sekurang-kurangnya setengah (setengah) dari jumlah Obligasi yang beredar dan berhak mengambil keputusan yang sah dan mengikat apabila disetujui oleh sekurang-kurangnya setengah (setengah) dari jumlah Obligasi yang hadir dalam RUPO;

PENAWARAN UMUM BERKELANJUTAN OBLIGASI SUBORDINASI

RUPO kedua dapat diselenggarakan apabila dihadiri oleh Pemegang Obligasi Subordinasi atau diwakili paling sedikit 3/4 (tiga perempat) dari jumlah Obligasi Subordinasi yang beredar dan berhak mengambil keputusan yang sah dan mengikat apabila disetujui oleh paling sedikit 3/4 (tiga kuartal) ) porsi -jumlah Obligasi Subordinasi yang dimiliki pada RUPO; RUPO kedua dapat diselenggarakan apabila dihadiri oleh Pemegang Obligasi Subordinasi atau diwakili sekurang-kurangnya 2/3 (dua per tiga) jumlah Obligasi Subordinasi yang beredar dan berhak mengambil keputusan yang sah dan mengikat apabila disetujui oleh sekurang-kurangnya 1/2 ( setengah) dari jumlah Obligasi Subordinasi yang dimiliki oleh RUPO;

PENGGUNAAN DANA YANG DIPEROLEH DARI HASIL PENAWARAN UMUM

PERNYATAAN UTANG

Beban akrual Perseroan dan entitas anak per 30 Juni 2019 sebesar Rp 3.102.780 juta terdiri dari: Liabilitas lain perseroan dan entitas anak sebesar Rp 1.382.901 juta per 30 Juni 2019, terdiri dari: Kewajiban imbalan kerja perseroan dan anak perusahaan sebesar Rp 842.609 juta per 30 Juni 2019, terdiri dari:

IKHTISAR DATA KEUANGAN PENTING

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN. dalam jutaan Rupiah) URAIAN Periode 6 bulan berakhir. Pos-pos yang tidak akan direklasifikasi ke laba rugi. Pengukuran kembali program imbalan pasti.

ANALISIS DAN PEMBAHASAN OLEH MANAJEMEN

- PENGGUNAAN ESTIMASI DAN PERTIMBANGAN AKUNTANSI YANG PENTING

- ANALISIS KINERJA KEUANGAN

- SEGMEN USAHA

- LIKUIDITAS PERSEROAN DAN PERUSAHAAN ANAK

- ARUS KAS

- PRINSIP PERBANKAN YANG SEHAT

- TINGKAT KESEHATAN PERSEROAN

- BELANJA MODAL

- KEBIJAKAN AKUNTANSI

- KEBIJAKAN PEMERINTAH DAN INSTITUSI LAINNYA

- PINJAMAN YANG BERASAL DARI LUAR NEGERI

- RISIKO TINGKAT SUKU BUNGA

- RISIKO TERHADAP PERUBAHAN KONDISI EKONOMI MAKRO

- KEJADIAN ATAU TRANSAKSI TIDAK NORMAL

Peningkatan ini disebabkan oleh peningkatan simpanan nasabah sebesar Rp7.099.084 juta dan penerimaan pinjaman yang diterima sebesar Rp3.600.615 juta, serta penurunan surat berharga yang dijual dengan janji dibeli kembali sebesar Rp6.528.152 juta dan simpanan dari bank lain sebesar Rp1.272,87 juta. Peningkatan ini terutama disebabkan oleh peningkatan simpanan nasabah sebesar Rp6.420.586 juta dan kredit yang diberikan sebesar Rp3.304.965 juta serta penurunan surat berharga yang dijual dengan janji dibeli kembali sebesar Rp6.528.152 juta dan simpanan dari bank lain sebesar Rp . 1. 269,964 juta. Penurunan arus kas ini terutama disebabkan oleh efek-efek yang dijual dengan janji dibeli kembali, simpanan dari bank lain dan simpanan nasabah.

FAKTOR RISIKO

Risiko kepatuhan adalah risiko yang antara lain disebabkan karena perusahaan tidak mematuhi dan atau tidak melaksanakan peraturan perundang-undangan yang berlaku. Risiko reputasi adalah risiko akibat turunnya tingkat kepercayaan pemangku kepentingan yang timbul akibat persepsi negatif terhadap perusahaan. Risiko perusahaan ketika berinvestasi pada anak perusahaan adalah risiko keuangan, risiko strategis, dan risiko reputasi.

KEJADIAN PENTING SETELAH TANGGAL LAPORAN AUDITOR INDEPENDEN

KETERANGAN TENTANG PERSEROAN, KEGIATAN USAHA SERTA KECENDERUNGAN

RIWAYAT SINGKAT PERSEROAN

Perseroan memperoleh izin usaha sebagai bank umum, bank devisa dan bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah masing-masing berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. Anggaran Dasar Perseroan telah diubah seluruhnya untuk memenuhi Undang-Undang Perseroan Terbatas No. Anggaran Dasar telah mengalami beberapa kali perubahan dan perubahan terakhir dapat dilihat dari akta Nomor 40 tanggal 18 September 2017 yang dibuat di hadapan Ashoya Ratam, SH., MKn., Notaris di Kota Administrasi Jakarta Selatan dimana pemberitahuan dilakukan amandemen. sampai Anggaran Dasar diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana tercantum dalam surat Nomor: AHU-AH tanggal 3 Oktober 2017 (“Anggaran Dasar Perseroan”).

STRUKTUR PERMODALAN

STRUKTUR ORGANISASI PERSEROAN

PENGAWASAN DAN PENGURUSAN PERSEROAN

Meraih gelar Bachelor of Art pada tahun 1985 dari Whitman College, Washington State, USA pada tahun 1982. Meraih gelar Bachelor of Science di bidang Finance and Accounting (double major) pada tahun 1995 dari University of Virginia, Charlottesville, USA. Meraih gelar Sarjana Ekonomi pada tahun 1983 dari Universitas Parahyangan, Indonesia dan gelar MBA bidang Keuangan pada tahun 1985 dari University of Pittsburgh, USA.

GOOD CORPORATE GOVERNANCE (GCG)

Seluruh anggota Dewan Komisaris telah memiliki Sertifikasi Manajemen Risiko dan/atau Penyegaran sesuai ketentuan yang berlaku. Mengkomunikasikan semua temuan penting kepada Direksi dan Dewan Komisaris melalui Komite Audit. Mengkomunikasikan status tindakan perbaikan atas temuan audit dan rekomendasi hasil audit kepada Direksi dan Dewan Komisaris melalui Komite Audit.

SUMBER DAYA MANUSIA

Lacak hasil yang dicapai dan laporkan paparan risiko APU dan PPT kepada manajemen senior, komite, dan regulator. Mempersiapkan proses dan kontrol sebagai pedoman untuk unit bisnis dan untuk memastikan kepatuhan dan pemahaman program APU dan PPT. Proses testing dan SC untuk memastikan Cabang dan Unit Kerja telah menerapkan PPE dan CFT sesuai kebijakan dan prosedur yang berlaku.

KETERANGAN TENTANG PEMEGANG SAHAM UTAMA BERBENTUK BADAN HUKUM

KETERANGAN MENGENAI PERUSAHAAN ANAK

DOKUMEN PERIZINAN PERSEROAN DAN PERUSAHAAN ANAK

ASET TETAP

TRANSAKSI DAN PERJANJIAN PENTING DENGAN PIHAK KETIGA

04/PERJ/WMIP/RBP/I/2017 tanggal 15 Agustus 2019 atau Perjanjian Bancassurance dengan referensi model bisnis dalam Rangka Produk Perbankan tanggal 10 April 2018 antara Perseroan dengan PT Sompo Insurance Indonesia terkait asuransi properti (Property All Risk ). 1035/ROM/SS/HR/XI/2018 tanggal 16 November 2018 dengan PT Infomedia Nusantara, sebagaimana ditambahkan dalam Terms of Reference (TOR) Kontrak Kerja antara Perseroan dengan PT Infomedia Nusantara No. Jangka waktu perjanjian ini sampai dengan 30 November 2019; h) Perjanjian bancassurance dengan referensi model bisnis dalam rangka produk perbankan no. PER/WMIP/RBP/I/2019 tanggal 9 Januari 2019 antara Perseroan dengan PT Sompo Insurance Indonesia terkait produk asuransi Contractor's All Risk. Perjanjian ini berlaku sampai dengan 31 Desember 2035; Dan. i) Perjanjian bancassurance dengan referensi model bisnis dalam rangka produk perbankan no.

PERKARA-PERKARA YANG SEDANG DIHADAPI PERSEROAN, PERUSAHAAN ANAK,

Perkara Jumlah Pihak Perkara Utama Nilai Perkara Status Perkara 6. i) PT Swakarya Adisejahtera (Penggugat I) (ii) PT Swakarya Permaijaya (Penggugat II) (iii) PT Bumi Usaha Griya (Penggugat III) (iv) PT Suryacipta Bumi Permai ( Penggugat (v) IV) PT Swadaya Prada Pratama (Penggugat melawan V). i) PT Maybank Indonesia Tbk (dahulu bernama PT Bank Internasional Indonesia Tbk) (Tergugat I). ii) Perusahaan (Tergugat II) (iii) PT Karabha Digdaya (Tergugat III) (iv) Pemerintah R.I. Terdakwa IV) (v) Edino Girsang SH (Terdakwa bersama I) Marjan Pane SH (Terdakwa bersama II). Keputusan tingkat pertama menyatakan sah dan sah serta mengikat Nomor Perjanjian Pembiayaan Konsumen tanggal 2 April 2012 antara PT. Pemohon mengajukan gugatan terkait Surat Perjanjian Pembiayaan Konsumen tertanggal 2 Juli 2015 kepada Tergugat dengan alasan Obyek Jaminan ditarik kembali sesuai pembiayaan oleh Tergugat 2 selaku kuasa hukum Tergugat 1 sehingga merugikan Pemohon.

SEKILAS PERSEROAN

Perseroan merupakan bank swasta terbesar kedua di Indonesia dari sisi aset, kredit dan dana nasabah dengan kapitalisasi pasar sekitar Rp28 triliun dan total aset Rp271,86 triliun per Juni 2019. Perseroan memiliki produk dan layanan komersial dan syariah melalui Unit Usaha Syariah CIMB Niaga Syariah. Per Juni 2019, peringkat perusahaan adalah BBB- untuk peringkat internasional dan AA+ untuk peringkat nasional dari Fitch Ratings.

PROSPEK USAHA

Perusahaan menawarkan berbagai produk dan layanan yang lengkap dan inovatif mulai dari perbankan konsumer, perbankan UKM, perbankan komersial hingga perbankan korporasi, yang didukung oleh kemampuan treasury, serta perbankan transaksi dan jaringan perbankan tanpa cabang yang mumpuni. Salah satu keunggulan perusahaan adalah di bidang Transaction Banking yang menawarkan berbagai produk dan layanan, serta solusi komprehensif bagi perusahaan dalam mengelola transaksi keuangannya, baik domestik maupun lintas batas. Selain itu, Perseroan menerapkan RAROC dalam pengelolaan portofolio pinjamannya dalam upaya menjaga tingkat permodalan.

PERSAINGAN USAHA

Perseroan akan terus berinvestasi pada aspek-aspek yang menggerakkan roda bisnis untuk berkembang dan mencari peluang untuk otomatisasi proses, namun di sisi lain akan disiplin dalam mengelola biaya operasional yang dinilai masih belum efisien. Serta penguatan risk platform seperti pembentukan RCU (Risk Control Unit) di hampir semua unit untuk memperkuat Risk Culture yang ada. 5) Memperkuat penggunaan teknologi dan informasi. Dimana selain penggunaan teknologi informasi akan berperan penting dalam mendukung bisnis Perseroan menjadi yang terdepan dalam perbankan digital, diharapkan teknologi dan informasi juga dapat digunakan untuk mengotomatisasi proses yang masih manual sehingga mereka dapat membantu karyawan mereka untuk lebih fokus pada aspek bisnis dalam melayani pelanggan mereka. .

KEUNGGULAN BERSAING

STRATEGI USAHA

KEGIATAN USAHA

Segmen Perbankan Tresuri dan Pasar Modal akan terus memperluas pasarnya dengan menawarkan portofolio produk mata uang dan kredit yang lengkap. Transaction Banking perusahaan hadir untuk menawarkan berbagai produk dan layanan untuk segmen korporasi (baik perusahaan besar maupun UMKM) dan untuk segmen lembaga keuangan (FI) & perbankan. CIMB Niaga Preferred & Private Banking menerapkan strategi yang berfokus pada produk investasi dan model alokasi portofolio dengan mengutamakan program segmentasi untuk mendorong pertumbuhan bisnis.

PRODUK DAN LAYANAN

Tabungan iB Indie Account • Kartu Gold Syariah • Penerbitan SKBDN iB (domestic letter of credit).

PEMASARAN

Dari sisi penghimpunan dana, pencapaian Perseroan dalam penghimpunan dana murah (CASA) akan terus berlanjut di masa mendatang melalui pemberdayaan yang maksimal dan inovasi berkelanjutan dalam layanan branchless banking.Selain itu, Perseroan juga menjalankan program-program penghimpunan tabungan antara lain melalui event-event promosi , berkolaborasi dengan bank-bank terkemuka untuk peluang penjualan silang dan kampanye penggunaan kartu debit mitra penukaran poin dan program inovatif lainnya. Fokus Perseroan dalam menghimpun dana murah (CASA) menyebabkan peningkatan komposisi CASA terhadap total dana pihak ketiga. Dalam menjalankan bisnisnya, Perseroan terus memperhatikan pengembangan jumlah jaringan ATM (termasuk CRM dan CDM) serta melakukan berbagai inisiatif dan pengembangan berbasis digital yang telah terbukti memberikan kemudahan dan kemudahan bertransaksi bagi nasabahnya, hal ini juga diharapkan dapat memperoleh basis nasabah baru sekaligus meningkatkan perolehan dana murah.

JARINGAN DISTRIBUSI

Mobile Banking adalah layanan perbankan dari Perseroan yang memungkinkan nasabah untuk bertransaksi dengan nyaman, cepat dan aman. BizChannel@CIMB adalah layanan perbankan online terbaru yang lebih andal dan canggih, dirancang khusus untuk nasabah korporasi dalam mengelola keuangan dan transaksi sehari-hari. BizChannel@CIMB memiliki layanan call center yang dapat dihubungi di 14042 atau BizChannel Support di ext 1.

PENDANAAN DAN LIKUIDITAS

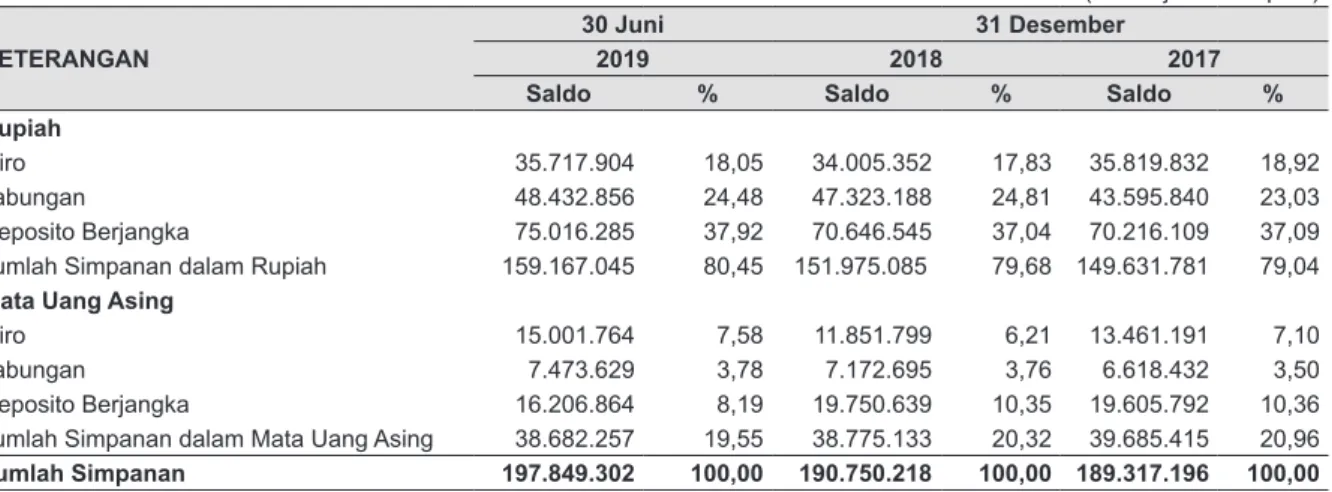

Pengguna mobile banking dapat mentransfer uang antar rekening bank, melakukan pembayaran tagihan dan mengisi ulang kartu telepon prabayar, memantau riwayat transaksi dan mendapatkan informasi tentang suku bunga dan nilai tukar mata uang. Perusahaan menawarkan berbagai jenis simpanan termasuk giro, tabungan, deposito berjangka dan sertifikat deposito dalam mata uang Rupiah dan mata uang asing. Pada tanggal 30 Juni 2019, 80,45% dari total simpanan nasabah merupakan simpanan Rupiah, sedangkan sisanya merupakan simpanan mata uang asing, terutama dalam dolar AS.

PORTOFOLIO KREDIT

Proposal kredit yang disetujui sesuai dengan ketentuan yang berlaku harus dicantumkan dalam Surat Penawaran untuk memperoleh kesepakatan dengan (calon) debitur sebelum kesepakatan tersebut dituangkan dalam Perjanjian Kredit antara Perseroan dengan (calon) debitur. Tanggung jawab Unit Bisnis adalah mengelola kredit bermasalah dengan mengembangkan strategi untuk menangani kredit bermasalah tanpa mengabaikan prinsip kehati-hatian untuk mengurangi risiko lebih lanjut dan meningkatkan pengembalian yang lebih baik. Bentuk penanganan dan penyelesaian kredit bermasalah meliputi restrukturisasi kredit dan penyelesaian kredit bermasalah melalui kompromi antara lain tetapi tidak terbatas pada proses eksekusi dan penjualan agunan yang mampu memberikan kontribusi maksimal bagi kepentingan perusahaan.

MANAJEMEN RISIKO

Perusahaan telah memiliki sistem pengendalian internal untuk manajemen risiko kredit yang mencakup pengawasan rutin oleh Dewan Komisaris dan Direksi serta budaya pengendalian yang melibatkan seluruh lini bisnis. Di tingkat Dewan Komisaris, pelaporan pengelolaan risiko likuiditas disampaikan secara berkala kepada Komite Pemantau Risiko (KIPER). Proses pengelolaan risiko kepatuhan di Perseroan dilakukan dengan tujuan untuk meminimalkan dampak risiko kepatuhan.

TEKNOLOGI INFORMASI

ASURANSI

Perusahaan berkeyakinan bahwa jumlah yang dipertanggungkan cukup untuk mengganti objek yang dipertanggungkan atau menanggung risiko yang dipertanggungkan.

TANGGUNG JAWAB SOSIAL PERUSAHAAN / CORPORATE SOCIAL

Sejak tahun 2006 hingga 30 Juni 2019, Perseroan memberikan program beasiswa kepada 977 orang dari berbagai jenjang pendidikan. Donasi untuk kegiatan CSR Safari Ramadhan 1440 H di Jakarta, serta takjil dan puasa bagi karyawan CIMB Niaga. Sampai dengan 30 Juni 2019, Perseroan telah memberikan berbagai bantuan kepada korban bencana alam (banjir bandang di Sentani – Jayapura dan Konawe – Kendari) melalui berbagai mitra kerja.

HAK KEKAYAAN INTELEKTUAL

PERPAJAKAN

PENJAMINAN EMISI OBLIGASI DAN OBLIGASI SUBORDINASI

Tingkat kupon obligasi dan obligasi subordinasi ditentukan berdasarkan hasil kesepakatan dan negosiasi antara perseroan dengan penjamin emisi obligasi dan obligasi subordinasi dengan memperhatikan faktor dan parameter yaitu hasil penawaran perdana (book bangunan ), kondisi pasar, benchmark obligasi pemerintah yang disesuaikan dengan jatuh tempo masing-masing, setiap seri obligasi dan obligasi subordinasi, serta premi risiko yang disesuaikan untuk masing-masing peringkat obligasi dan obligasi subordinasi.

LEMBAGA DAN PROFESI PENUNJANG PASAR MODAL

Auditor: Kantor Akuntan Publik Tanudiredja, Wibisana, Rintis & Rekan (firma anggota jaringan global PwC). Peran akuntan publik adalah melakukan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Publik Indonesia. Standar ini mengharuskan auditor untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan yang tinggi bahwa laporan keuangan konsolidasian bebas dari salah saji material.

KETERANGAN MENGENAI WALI AMANAT

Pengurus dinyatakan pailit oleh badan peradilan yang berwenang dan mempunyai akibat hukum tetap, atau kegiatan dan/atau kegiatan usahanya dibekukan oleh pejabat yang berwenang. Wali Amanat tidak dapat memenuhi kewajibannya berdasarkan Perjanjian Perwaliamanatan dan/atau keputusan dari RUPO dan/atau RUPO Subordinasi dan/atau peraturan perundang-undangan yang berlaku di bidang pasar modal. Wali Amanat melanggar ketentuan Perjanjian Perwaliamanatan dan/atau peraturan perundang-undangan di bidang pasar modal.

TATA CARA PEMESANAN OBLIGASI DAN OBLIGASI SUBORDINASI

PENYEBARLUASAN PROSPEKTUS DAN FORMULIR PEMESANAN PEMBELIAN

PENDAPAT DARI SEGI HUKUM

LAPORAN AUDITOR INDEPENDEN DAN LAPORAN KEUANGAN KONSOLIDASIAN