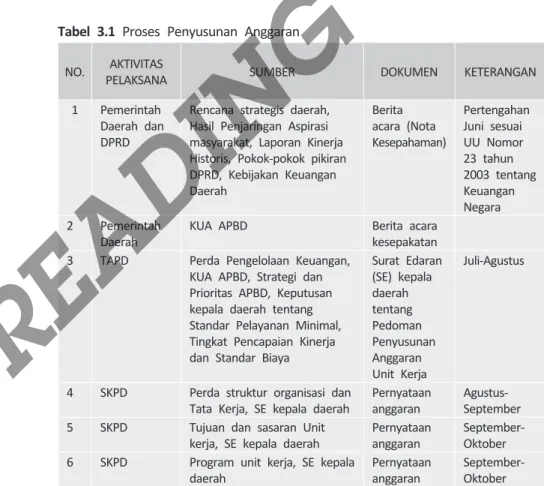

Pengelola daerah juga menerbitkan pedoman penyusunan RKA-SKPD berdasarkan nota kesepahaman sebagai pedoman bagi pengelola SKPD dalam menyusun RKA-SKPD. Peningkatan kualitas APBD akan menjamin konsistensi dan koherensi perencanaan penganggaran yang dilakukan melalui penelaahan dokumen rencana pembangunan tahunan yaitu RKPD dan Renja-SKPD serta penelaahan dokumen anggaran tahunan daerah yaitu KUA, PPAS dan RKA- SKPD per APIP Provinsi/Kabupaten/Kota.

READING

COPY

Pengertian Umum Perencanaan Pembangunan Nasional

Perencanaan pembangunan merupakan fungsi utama manajemen pembangunan yang selalu diperlukan karena kebutuhan pembangunan lebih besar dari sumber daya yang tersedia. Dalam undang-undang no. 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, perencanaan diartikan sebagai suatu proses untuk menentukan langkah-langkah yang tepat untuk masa yang akan datang.

SISTEM PERENCANAAN PEMBANGUNAN NASIONAL

- Hubungan Rencana Pembangunan Nasional dengan Daerah

- Substansi Perencanaan

- Lembaga Perencanaan

- Proses Perencanaan

- Pendekatan Politik

- Pendekatan Teknokratik

- Pendekatan Partisipatif

- Atas-Bawah (top-down) dan Bawah-Atas (bottom-up)

- Tahapan Penyusunan Rencana

- Rencana Pembangunan Jangka Panjang ( RPJP) Nasional

- Rencana Pembangunan Jangka Menengah (RPJM) Nasional

- Rencana Kerja Pemerintah (RKP)

- Pengertian Perencanaan Pembangunan Daerah

Penetapan mekanisme perencanaan pembangunan mulai dari penyusunan Rencana Pembangunan Jangka Panjang Nasional (RPJPN), Rencana Pembangunan Jangka Menengah Nasional (RPJMN), Rencana Kerja Pemerintah (RKP) dan Rencana Strategis Kementerian dan Lembaga (Renstra K/ L) hingga penyusunan Rencana Pembangunan Jangka Panjang Daerah (RPJPD), Rencana Pembangunan Jangka Menengah (RPJMD), Rencana Kerja Pemerintah Daerah (RKPD) dan Satuan Kerja Rencana Strategis Daerah (Renstra SKPD). Rencana Pembangunan Jangka Menengah Daerah (RPJMD) adalah dokumen perencanaan pemerintah daerah untuk jangka waktu 5 (lima) tahun.

PERENCANAAN DAERAH

- Tujuan dan Manfaat Perencanaan Pembangunan Daerah

- Siklus Perencanaan Teoretis

- Tahapan Penyusunan RPJP Daerah

- Tahapan Penyusunan RPJM Daerah

- Tahapan Penyusunan RKPD

- Proses Pengambilan Keputusan dalam Penyusunan Perencanaan

- Selayang Pandang Penganggaran Daerah

Rencana Pembangunan Jangka Menengah Daerah yang selanjutnya disingkat RPJMD adalah dokumen perencanaan daerah untuk jangka waktu 5 (lima) tahun. Rencana Pembangunan Jangka Panjang Daerah (RPJP) adalah dokumen perencanaan pembangunan daerah untuk jangka waktu 20 tahun.

PROSES PERENCANAAN DALAM PENGELOLAAN KEUANGAN

DAERAH

Pendekatan Old Public Management ( Pendekatan Tradisional)

Anggaran tradisional yang bersifat inkremental cenderung menerima konsep biaya historis layanan tanpa mempertimbangkan berbagai pertanyaan. Karakteristik lain dari anggaran tradisional adalah struktur anggaran pos berdasarkan sifat penerimaan dan pengeluaran.

Pendekatan New Public Management

Pendekatan ini menekankan efektivitas penyusunan anggaran berdasarkan pekerjaan atau tugas yang dilakukan. Namun pendekatan ini juga memiliki kekurangan yaitu proses penyusunan anggaran yang terlalu lama, sangat teoritis dan tidak praktis, membutuhkan biaya yang besar dan mengutamakan keuntungan jangka pendek.

Proses/ Siklus Anggaran

- Penyusunan Anggaran

- TAPD

- SKPD

- Penetapan Anggaran

- Pelaksanaan dan Penatausahaan Anggaran

- Pemeriksaan dan Pengawasan Anggaran

36 Review Rencana Kerja Anggaran Pemerintah Daerah .. eksekutif) untuk DZHRB (partai legislatif) untuk pembahasan dan persetujuan bersama. Penyusunan anggaran merupakan bentuk alokasi sumber keuangan pemerintah daerah berdasarkan struktur APBD dan sandi rekening.

RENCANA KERJA ANGGARAN (RKA) PEMERINTAH DAERAH

Fungsi RKA-SKPD

RKA-SKPD yang disusun oleh kepala SKPD disampaikan kepada pejabat pengelola keuangan daerah (FMO) dan kemudian dibahas oleh TAPD. RKA-SKPD yang dibahas oleh TAPD disampaikan kepada DPRD untuk dibahas dalam pembahasan pendahuluan RAPBD.

Pendekatan Penyusunan RKA-SKPD

- Pendekatan Kerangka Pengeluaran Jangka Menengah (KPJM)

- Pendekatan Anggaran Terpadu

- Penganggaran Kinerja

Dalam penyusunan anggaran berbasis kinerja diperlukan indikator kinerja, standar biaya dan evaluasi kinerja dari setiap program dan jenis kegiatan. Apabila suatu program dan kegiatan merupakan tahun terakhir untuk mencapai upaya kerja tertentu, maka harus dianggarkan untuk tahun yang direncanakan.

Pedoman Penyusunan RKA-SKPD

Surat Edaran Induk Daerah tentang Petunjuk Penyusunan RKA-SKPD harus diterbitkan paling lambat awal Agustus tahun anggaran berjalan. Pendapatan daerah yang dapat dianggarkan dalam RKA-SKPD adalah pajak daerah yang ditetapkan dalam PERDA, yang dipungut oleh SKPD sesuai dengan tugas pokok dan fungsinya.

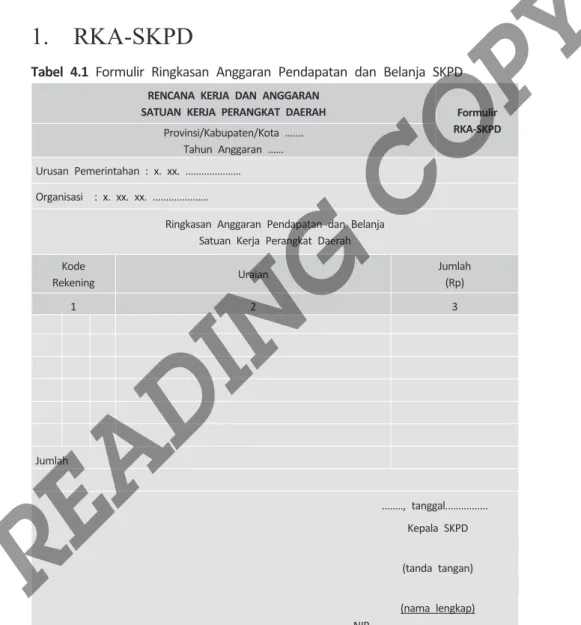

Komponen RKA-SKPD

- RKA-SKPD

- RKA-SKPD 1.1

- RKA-SKPD 2.1

- RKA -SKPD 2.2

- RKA- SKPD 2.2.1

Sedangkan belanja daerah yang dapat dianggarkan dalam RKA-SKPD adalah belanja langsung yang meliputi belanja pegawai, belanja barang dan jasa, belanja modal dan belanja pegawai tidak langsung, yang disesuaikan dengan tugas pokok dan fungsi masing-masing SKPD. Rencana pendapatan dirinci menurut golongan, jenis, objek dan rincian objek pendapatan daerah yang dipungut/dikelola/diterima oleh SKPD sesuai dengan tugas pokok dan fungsi yang ditetapkan berdasarkan peraturan perundang-undangan. Rencana pembiayaan memuat kelompok penerimaan pembiayaan yang dapat digunakan untuk menutupi defisit APBD dan pengeluaran pembiayaan yang digunakan untuk memanfaatkan surplus APBD yang masing-masing dirinci menurut jenis, objek, dan rincian objek pembiayaan.

Ukuran kinerja adalah ukuran prestasi kerja yang dicapai dari keadaan semula dengan mempertimbangkan faktor kualitas, kuantitas, efisiensi dan efektivitas pelaksanaan setiap program dan kegiatan. Bentuk RKA-SKPD mengikuti struktur dan klasifikasi APBD, sehingga dalam penyusunan RKA-SKPD diperlukan 6 (enam) jenis dokumen penyusunan RKA.

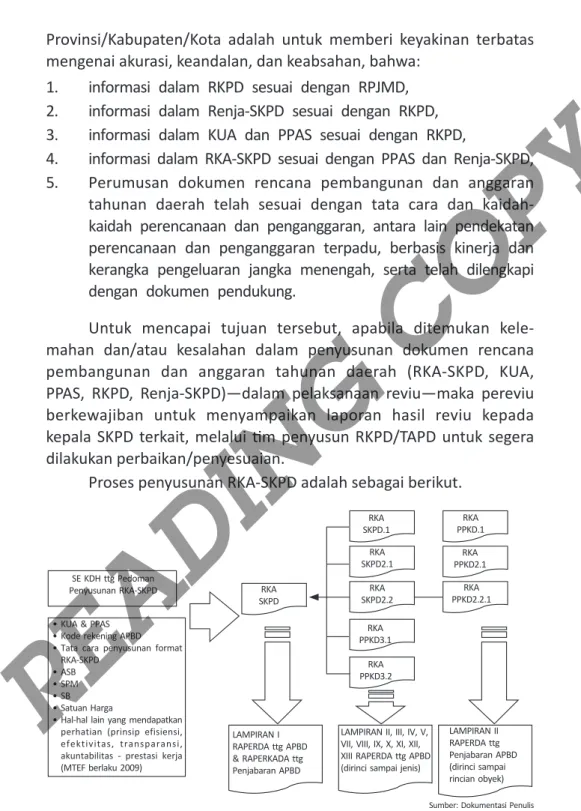

Proses Penyusunan RKA- SKPD

Isu Penting dalam Penyusunan RKA- SKPD Berbasis Kinerja

Dalam Peraturan Menteri Dalam Negeri nomor 13 Tahun 2006 dan perubahannya disebutkan bahwa SKPD berpedoman pada Surat Edaran Kepala Daerah dalam penyusunan RKA-SKPD. Peraturan Menteri Dalam Negeri no. 13 Tahun 2006 dan perubahannya memasukkan akun yang disebut urusan pemerintahan. Peraturan Menteri Dalam Negeri nomor 13 Tahun 2006 dan perubahannya tidak mengatur tata cara penyusunan RKA-SKPD di sub-SKPD.

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 dan perubahannya tidak membatasi pembelian penanaman modal peralatan. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan perubahannya menyatakan bahwa standar harga satuan merupakan salah satu pedoman yang digunakan dalam penyusunan RKA-SKPD.

Sekilas Pandang APIP

PERANAN APARAT PENGAWASAN INTERNAL PEMERINTAH (APIP)

- Peranan Inspektorat Jenderal Kementerian Dalam Negeri

- Peranan Inspektorat Provinsi, Kabupaten dan Kota

- Peranan APIP dalam Tahap Perencanaan dan Penganggaran

- Peranan APIP dalam Penugasan Assurance

- BPKP,

- Peranan APIP dalam Penugasan Konsultasi

- Peranan APIP dalam Penjamin Mutu (Quality Assurance)

- Reviu terhadap Dokumen

Inspektorat Jenderal Kementerian Dalam Negeri sebagai unsur pengawasan yang berada di bawah dan bertanggung jawab kepada menteri melakukan pengawasan terhadap pelaksanaan tugas di lingkungan Kementerian Dalam Negeri dan Pemerintah Daerah yang menjadi kewenangannya. Hal tersebut ditegaskan oleh Asosiasi Auditor Internal Pemerintah (AAIP) yang mengikutsertakan Inspektorat Jenderal Kementerian sebagai APIP, yang dibentuk dengan tugas melakukan pengawasan internal di lingkungan pemerintah pusat dan/atau pemerintah daerah. Dengan demikian, Inspektorat Provinsi/Kabupaten/Kota dapat memberikan penjaminan mutu terhadap kualitas dokumen perencanaan penganggaran yang disusun oleh pemerintah daerah.

Hal ini sesuai dengan Peraturan Menteri Dalam Negeri Nomor 78 Tahun 2014 tentang Kebijakan Pembinaan dan Pengawasan di Lingkungan Kementerian Dalam Negeri dan Pemerintah Daerah. Peran Inspektorat Jenderal Kementerian Dalam Negeri sebagai unsur pengawasan yang berada di bawah dan bertanggung jawab kepada menteri, membimbing dan mengawasi pelaksanaan tugas di lingkungan Kementerian Dalam Negeri dan pemerintah daerah yang menjadi kewenangannya. .

PERENCANAAN REVIU RKA

- Dasar Peraturan Reviu RKA

- Jadwal Pelaksanaan Reviu RKA

- Tahap Perencanaan Reviu RKA

- Pemilihan Objek Reviu

- Usulan Penugasan

- Penyusunan Program Kerja Reviu (PKR)

- Persiapan Permohonan Data Terkait Reviu RKA

Kaji ulang dokumen APBD meliputi: pengujian terbatas dokumen RKA-SKPD/RKA-PPKD perubahan; Kesesuaian perubahan RKA-SKPD/RKA-PPKD dengan perubahan KUA/KUPA dan KUA/PPAS antara lain sebagai berikut. A. Kesesuaian rancangan rencana program dan kegiatan dalam RKA-SKPD/RKA-PPKD dengan perubahan KUA/PPAS.

Review draft final dokumen rencana kerja dan anggaran daerah (RKPD) dilakukan pada minggu pertama bulan Juni, review dokumen KUA/PPAS pada minggu ke-4 (empat) bulan Mei dan minggu ke-2 (kedua). minggu bulan Agustus sampai dengan minggu ke-4 bulan September untuk dokumen RKA -SKPD. 7 Memastikan kecukupan RKA-SKPD melalui perencanaan yang wajar (analisis kebutuhan personel, peralatan, waktu, anggaran dan tujuan kegiatan).

PELAKSANAAN REVIU RKA

Pengujian Kelengkapan Dokumen Pendukung

Hasil pelaksanaan program kerja review serta data yang diperoleh reviewer kemudian dirinci dalam kertas kerja review.

Penelaahan Dokumen Rencana Pembangunan dan Anggaran

Indikator Kinerja & Tolok Ukur Indikator Pengeluaran Langsung Tolok Ukur Kerja Target Kinerja Kinerja Program. Peninjau harus dapat menjamin bahwa konversi dokumen perencanaan menjadi dokumen anggaran dalam RKA didasarkan pada prinsip-prinsip penganggaran yang berlaku. Simulasi pelaksanaan reviu RKA disajikan di bawah ini dengan melakukan penelitian angka, wawancara/pertanyaan/permintaan informasi dan prosedur analisis rencana kerja dan anggaran di satuan kerja perangkat daerah.

30 orang dari 100 orang (30% pencapaian program) Kelompok Sasaran Kegiatan: pengusaha kecil di Kabupaten MANDIRI.

Pendalaman Reviu RKA

- Kesesuaian Rumusan Rencana Program dan Kegiatan dalam RKA-SKPD/RKA-PPKD

- Kesesuaian Pencantuman Indikator dan Target Kinerja serta Pagu Indikatif, Lokasi,

- Kesesuaian Rumusan Rencana Program Prioritas dan Kegiatan serta Target Kinerja

- Kesesuaian Pencantuman Indikator dan Target Kinerja

Pencantuman indikator dan target kinerja serta batas atas tentatif, lokasi, target kinerja dan batas atas tentatif, lokasi, kelompok sasaran secara memadai dalam rencana program dan kegiatan RKA-SKPD/RKA-PPKD. Peninjau harus dapat memastikan apakah pencantuman indikator dan sasaran kinerja serta batas atas tentatif, lokasi, kelompok sasaran dalam rencana program dan kegiatan RKA-SKPD sudah sesuai dengan rencana program dan kegiatan di KUA/ PPAS dan RKPD. . Konsistensi penyusunan rencana program dan kegiatan prioritas dan sasaran kinerja tugas dan kegiatan prioritas dan sasaran kinerja.

Auditor harus dapat memastikan apakah pencantuman indikator dan target kinerja dalam kegiatan mendukung target kinerja rencana program. Ukuran kinerja adalah hasil yang diharapkan dari suatu program atau output yang diharapkan dari suatu kegiatan.

Contoh Proses Penelusuran Angka terhadap Rincian Perhitungan

- Belanja Pegawai

- Belanja Pegawai Honorarium Pejabat Pengadaan Barang/Jasa

- Belanja Pemeliharaan Peralatan Kantor, Kendaraan Dinas, dan Gedung Kantor

- Biaya Pemeliharaan dan Operasional Kendaraan Dinas

- Belanja Pemeliharaan Gedung Kantor

Selanjutnya pelacakan nomor dokumen RKA-SKPD dengan harga satuan untuk belanja pegawai langsung berupa biaya komisi pengadaan barang dan jasa di SKPD X, dengan contoh dokumen RKA-SKPD sebagai berikut. Honorarium Pejabat Pengangkatan (PPK) diberikan kepada Pegawai Negeri Sipil yang diangkat/diangkat sebagai PPK dalam pengadaan barang/. Iuran pelaksana pengadaan lainnya adalah pejabat yang masih terkait dengan pelaksana pengadaan barang/jasa.

Standar honorarium pejabat penerima perikatan (PPK), komisi/pejabat pengadaan barang/jasa, komisi/pejabat penerima hasil pekerjaan. Berikut adalah contoh dokumen kerja untuk menentukan besarnya biaya pembelian barang/jasa berdasarkan nilai paket pekerjaan. Standar komoditas adalah spesifikasi komoditas yang ditetapkan sebagai acuan perhitungan pengadaan komoditas daerah dalam perencanaan permintaan.

Standar harga adalah besaran harga yang ditetapkan sebagai acuan pengadaan barang milik daerah dalam perencanaan kebutuhan.

PELAPORAN REVIU RKA

Contoh Catatan Hasil Reviu (CHR) Provinsi

Pencantuman indikator hasil dan target serta pagu indikatif, lokasi, kelompok sasaran yang tepat dalam RKA-SKPD program dan rencana kegiatan dengan PPAS. Berdasarkan hasil kajian, pencantuman indikator dan target kinerja serta pagu indikatif, lokasi, kelompok sasaran dalam rencana program dan kegiatan RKA-SKPD.

Contoh Catatan Hasil Reviu (CHR) Kabupaten/Kota

Konsistensi pencantuman informasi kinerja meliputi sasaran kinerja kinerja dan capaian indikator kinerja dalam RKA dengan RKPD dan Renja. Berdasarkan hasil review, pencantuman informasi kinerja berupa kesepakatan kinerja dan indikator kinerja hasil dalam RKA dengan RKPD dan Renja tidak konsisten. Berdasarkan hasil pengujian, jumlah pagu (sesuai SK PPAS) sesuai dengan pagu dalam RKA, namun tidak ditemukan kelompok sasaran kegiatan dalam RKA.

Dalam penyusunan RKAP diperhatikan konsistensi dan keterpaduan perencanaan anggaran dalam RKA sesuai RKPD dan Renja serta anggaran yang tersedia. Pencantuman informasi kinerja berupa target kinerja kinerja dan indikator kinerja outcome dalam RKA disesuaikan dengan RKPD dan Renja.

Contoh Format Laporan Reviu RKA

- Format Laporan Reviu RKA Provinsi

- Format Laporan Reviu RKA Kabupaten/Kota

Selanjutnya, Wali Kota Mandir berdasarkan Nota Kesepahaman menerbitkan Instruksi Penyusunan RKA-SKPD sebagai pedoman bagi pimpinan SKPD dalam penyusunan RKA-SKPD. Sesuai instruksi presiden, Inspektorat Kota Mandir telah melakukan Reviu RKA-SKPD Badan Keuangan dan Barang Daerah Kota Mandir tahun anggaran 20X7. Kesesuaian RKA-SKPD dengan kewajaran perencanaan (analisis kebutuhan personel, peralatan, waktu, anggaran dan tujuan kegiatan).

Penilaian RKA-SKPD Badan Pengelola Keuangan dan Barang Daerah Kota Mandiri tahun anggaran 20X7 dilakukan sesuai dengan Peraturan Walikota Mandiri Nomor. Penilaian RKA-SKPD Badan Pengelola Keuangan dan Barang Daerah Kota Mandiri tahun anggaran 20X7 dilakukan mulai tanggal 29 Oktober 20X7 s/d.

Contoh Pertanyaan

Pendahuluan

SIMULASI REVIU RKA

Pengelola SKPD menyusun RKA-SKPD dengan menggunakan pendekatan kerangka belanja jangka menengah daerah, penganggaran terpadu dan penganggaran berbasis hasil. Pendekatan kerangka belanja jangka menengah daerah dilakukan dengan menyusun prakiraan ke depan, yang memuat perkiraan kebutuhan anggaran untuk program dan kegiatan yang direncanakan pada tahun anggaran berikutnya dari tahun anggaran yang direncanakan. Penyusunan RKA-SKPD berdasarkan upaya kerja sebagaimana dimaksud dalam pasal 90 ayat

Pencapaian kinerja merupakan ukuran upaya kerja yang ingin dicapai dari segi kualitas, kuantitas, efisiensi dan efektivitas pelaksanaan setiap program dan kegiatan. Analisis standar biaya merupakan penilaian terhadap kewajaran beban kerja dan biaya yang digunakan untuk melakukan suatu kegiatan.