47 3.1. Gambaran umum objek penelitian 3.1.1. Sejarah Perusahaan

PT Waskita Karya (persero) Tbk berdiri pada tanggal 1 Januari 1961 berdasarkan akta No.80 tangga 15 Maret 1973 yang dibuat dihadapan Kartini Muljadi, Sarjana Hukum, Notaris di Jakarta. Waskita Karya merupakan perusahaan yang lahir dari kebijakan pemerintah untuk menasionalisasi perusahaan-perusahaan asing di Indonesia untuk menciptakan kemandirian dan kedaulatan Negara dalam mengelola potensi yang dimiliki demi meningkatkan kesejahteraan Negeri.

Awalnya waskita karya adalah perusahaan kontruksi yang bernama Volker Aannemings Maatschapiij N.V milik Belanda yang kemudian dinasionalisasi menjadi PN waskita karya dengan status Badan Usaha Milik Negara (BUMN).

Sejalan dengan perubahan peraturan yang berlaku dan tantangan usaha semakin kompleks, pada tahun 1974 Waskita karya mengubah statusnya dari perusahaan Negara menjadi perusahaan perseroan dan berganti nama menjadi PT Waskita Karya (persero). PT Waskita Karya (persero) merupakan salah satu perusahaan negara pada awalnya hanya melakukan pembangunan untuk fasilitas-fasilitas umum atau yang berkaitan dengan pembangunan gedung-gedung pemerintahan.

Saat itu, perusahaan hanya berkecimpung dalan pekerjaan yang terkait dengan air, termasuk reklamasi, pengerukan, pelabuhan, serta irigasi.

Pada era tahun 1980-an hingga 2000, perseroan terus berkembang dan mendapat kepercayaan dari berbagai pihak untuk mengerjakan proyek-proyek konstruksi berskala besar, seperti Bandara Soekarno Hatta, Reaktor MutiguSiwabessy, jembatan suramadu, gedung BI, king Abdullah, financial district Riyadh dan berbagai proyek besar lainnya. Perseroan juga melengkapi dirinya dengan sertifikat mutu internasional, seperti ISO 9001:2000, ISO 14001:2004 dan sertifikat OHSAS 18001:2007.

Tahun 2012, tepatnya bulan Desember perseroan menapaki babak baru dalam perjalanannya dengan melakukan penawaran saham perdana di Bursa Efek Indonesia dengan melepas kepemilikan saham sebesar lebih dari 30% kepada masyarakat, setelah sebelumnya pada bulan Mei 2012 perseroan menerbitkan obligasi senilai Rp75 miliar. Tahun 2014, perseroan menerbitkan obligasi PUB I tahap I di bulan November 2014 dengan peringkat A senilai Rp500 miliar. Ditahun yang sama, perseroan mendirikan beberapa anak perusahaan antara lain Waskita Toll Road, Waskita Beton Precast, Waskita Karya Realty, Prima Multi Terminal dan Jasamarga Kualanamu Tol.

Pada tahun 2015, perseroan memperoleh penyertaan modal Negara (PMN) sebesar Rp3,5 triliun serta dana publik sebesar Rp1,8 triliun sehingga total dari dana penawaran umum terbatas melalui (right issue) sebesar Rp5,3 triliun. Pada tanggal 20 september 2016, salah satu anak perusahaan perseroan yakni PT Waskita Beton Precast, melakukan pencatatan saham perdana di Bursa Efek Indonesia. Tahun 2016, perseroan menerbitkan obligasi PUB II tahap I dan tahap II dengan rating A senilai Rp2,9 triliun.

3.1.2. Struktur Organisasi

Gambar III.1 Struktur Organisasi PT Waskita Karya (persero) Tbk

Sumber: PT Waskita Karya 2019 Dewan Komisaris

Komite Nasional

& Remunerasi

Komite Audit Komite Resiko &

Asuransi

Dir. Operasi II Dir. Operasi I

Dir. Keuangan

Direktur Utama

Anak Perusahaan Biro Pemasaran &

Produksi Biro Sistem

Biro SDM Biro Keuangan

Unit Program

Wilayah LN &

EPC

Pengembangan bisnis

Wilayah Barat

Wilayah Tengah

Wilayah Timur

Divisi Sipil

Divisi Gedung Dir.

Pengembangan &

SDM

Secretariat Perusahaan

Satuan pengawas

Intern

3.1.3. Kegiatan Perusahaan

PT Waskita Karya (persero) Tbk sebagai salah satu BUMN yang bergerak di jasa kontruksi telah berkontribusi secara nyata dalam mendukung program pemerintah melakukan percepatan pembangunan infrastruktur untu mewujudkan pemerataan kesejahteraan. Pada tahun 2018, Waskita Karya mendapatkan kepercayaan menyelesaikan pembangunan infrastruktur berstatus Proyek Strategis Nasional (PSN) di berbagai sektor antara lain Bandar udara, bendungan, jalan tol, jalur perkeretaapian hingga kelistrikan. Waskita telah menyelesaikan pembangunan bandara, antara lain terminal 3 ultimate Bandara Soekarno Hatta Tanggerang, pembangunan fasilitas sisi udara Bandar udara Kertajati-Majalengka, Terminal dan sarana Bandara Ahmad Yani Semarang Jawa Tengah, serta Runway, Apron, dan Taxiway Bandara APT Pranoto Samarinda Kalimantan Timur. Selain itu Waskita saat ini juga sedang membangun terminal baru Bandara minangkabau padang, sumatera barat. Secara khusus, untuk pengerjaan pembangunan Bandara ahmad yani mendapatkan apresiasi berupa penghargaan Museum Rekor Indonesia (MURI), atas rekor pembangunan bandara tercepat yakni hanya berlangsung dalam kurun waktu 1 tahun atau 12 bulan. Manfaat pembangunan sejumlah bandara tersebut antara lain adalah peningkatan jumlah pergerakan pesawat per hari dari sebelumnya 122 pergerakan menjadi 128 pergerakan. Pembangunan bandara serta fasilitasnya tersebut juga berdampak pada peningkatan jumlah penumpang per hari dari sebelumnya 13.333 orang menjadi 14.474 orang dan peningkatan pergerakan kargo per hari dari sebelumnya 66 ton menjadi 70 ton seperti yang terjadi di bandara ahmad yani semarang, jawa tengah.

Selanjutnya, pada sektor bendungan, Waskita telah merampungkan pembangunan bendungan raknamo, Nusa Tenggara Timur dan sedang membangun di wikayah lainnya antara lain bendungan Tapin Kalimantan Selatan, bendungan Way sekampung lampung, bendungan rukoh Nanggroe Aceh Darussalam, bendungan Leuwikeris Jawa Barat. Kemudian, bendungan karian banten, bendungan tiga dihaji sumatera selatan, bendungan lantah jawa tengah, bendungan bener jawa tengah, bendungan temef nusa tenggara timur, Bendungan Gondang Jawa Tengah dan Bendungan Margatiga Lampung. Keberadaan Bendungan tersebut telah memberikan manfaat kepada masyarakat sebagai sebagai sumber pembangkit listrik tenaga air, sumber irigasi, sumber air bersih bagi masyarakat, dan pengendali banjir. Untuk sektor jalan tol, Waskita turut berkontribusi dalam pembangunan beberapa jalan tol dengan total panjang 1.300 km yang tersebar di Pulau Jawa, Sumatera, Kalimantan, dan Sulawesi. Waskita berkontribusi dalam melakukan pembangunan tol di ruas Jalan Tol TransJawa (Jakarta-Surabaya) dan Trans Sumetara (Bakauheni-Palembang). Dari total 468 kilometer, yang telah beroperasi antara lain Bekasi-Cawang-Kampung Melayu (Becakayu) seksi 1B dan 1C, Ciawi-Sukabumi seksi 1, Kanci-Pejagan, Pejagan-Pemalang, Pemalang- Batang, Batang-Semarang, Solo-Ngawi, Ngawi-Kertosono, Salatiga-Kartasura, Medan-Kualanamu–Tebing Tinggi seksi 1. Manfaat dari pembangunan Jalan Tol Trans Jawa yaitu dapat memangkas waktu tempuh dari 20 jam menjadi 12-15 jam.

Sedangkan manfaat Jalan Tol Trans Sumatera yaitu dapat memangkas waktu tempuh dari 12 jam menjadi sekitar 6 jam. Waktu tempuh yang lebih singkat tersebut dapat menurunkan biaya pengiriman logistik khususnya biaya bahan bakar dan menjaga kualitas komoditas yang dikirim. Pada sektor jalur perkeretaapian,

Waskita telah menyelesaikan pembangunan sarana dan prasarana kereta api antara lain Light Rail Transit (LRT) Sumatera Selatan dan Kereta Api Bandara Soekarno Hatta. Sedangkan pada sektor kelistrikan, Waskita sedang membangun transmisi listrik berkapasitas 500 kV di Sumatera yang membentang sejauh 395 km dari New Aur Duri ke Perawang. Proyek ini mulai dikerjakan pada 2015 dan ditargetkan selesai pada tahun 2019 dengan nilai kontrak sebesar R p6,1 triliun. Pembangunan proyek ini dilakukan untuk mendukung program pemerataan elektrifikasi di Pulau Sumatera. Keikutsertakan Waskita dalam mendorong percepatan pembangunan infrastruktur diharapkan mampu mengakselerasi pertumbuhan ekonomi di masyarakat, karena pergerakan arus barang dan orang menjadi semakin lebih efektif dan efisien.

3.2. Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2017) Dalam melakukan penelitian diperlukan suatu metode sebagai tahapan-tahapan yang dilakukan oleh peneliti dalam memecahkan masalah untuk mencapai tujuan yang diinginkan. Metode yang digunakan dalam penelitian ini adalah metode eksplanatori dengan pendekatan kuantitatif dan tipe penelitian deskriptif verifikatif.

Maksud dan tujuan penulis menggunakan metode penelitian eksplanatori yaitu untuk menguji suatu teori atau hipotesis yang diharapkan dapat memperkuat atau bahkan dapat menolak teori atau hipotesis hasil penelitian yang sudah ada sebelumnya. Sedangkan metode penelitian verifikatif merupakan hasil dari

pengujian hipotesis untuk menguji suatu teori penelitian terdahulu sehingga dapat memperoleh hasil untuk memperkuat atau memperlemah teori penelitian terdahulu.

3.2.1. Desain Penelitian

Desain penelitian adalah rencana dan struktur penyelidikan yang digunakan untuk memperoleh bukti-bukti empiris dalam menjawab pertanyaan penelitian.

Definisi lain mengatakan bahwa desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian (Sugiyono, 2017).

Desain penelitian yang digunakan dalam penelitian ini adalah, deskriptif verifikatif yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulanya. Artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dengan demikian desain penelitian ini merupakan kerangka atau perincian prosedur kerja yang akan dilakukan pada waktu meneliti, sehingga diharapkan dapat memberikan gambaran dan arah aman yang akan dilakukan dalam melaksanakan penelitian tersebut serta memberikan gambaran jika penelitian itu telah selesai. Desain penelitian yang baik dapat memudahkan penulis dalam melakukan penelitianya.

Menurut (Sugiyono, 2017) proses penelitian dapat disimpulkan seperti bagan sebagai berikut:

Gambar III.2 Skema Desain Penelitian Sumber : Motode Penelitian Kombinasi (Sugiyono, 2017)

Dalam penelitian ini penulis menetapkan desain penelitian yang mencakup proses sebagai berikut:

1. Masalah dan Rumusan Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dijadikan dasar dari penelitian. Dan perumusan masalah merupakan suatau pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah atau pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya di dalam tahap penelitian, pada penelitian ini masalah-masalah dirumuskan melalui suatu petanyaan yang akan diuji melalui hipotesis.

2. Landasan Teori dan Hipotesis

Untuk menjawab rumusan masalah yang sifatnya sementara atau hipotesis, maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah.

Selain itu, penentuan penelitian sebelumnya yang relevan juga dapat Masalah dan

Rumusan Masalah

Landasan Teori Dan Hipotesis

Pengumpulan dan Analisis Data

Analisis Data Penyajian Data

Hasil Penelitian Kesimpulan dan

Saran

digunakan sebagai bahan untuk memberi jawaban sementara terhadap penelitian atau yang disebut juga hipotesis.

3. Pengumpulan Data

Pengumpulan data yang digunakan oleh peneliti adalah dengan mengumpulkan data sekunder berupa laporan keuangan dari perusahaan yang akan diteliti.

4. Analisis Data

Mengolah semua data yang diperoleh untuk diteliti dan dikaji kemudian disajikan dalam hasil penelitian dan pembahasan.

5. Penyajian Data Hasil Penelitian

Pada penelitian ini, untuk menguji adanya pengaruh keputusan investasi (variabel X1), keputusan pendanaan (variabel X2), ukuran perusahaan (variabel X3), dan profitabilitas (variabel X4) terhadap nilai perusahaan (Y) yang berdampak pada harga saham (Z) penyajian hasil penelitian digunakan analisis jalur dengan pengujian menggunakan software SPSS versi 20.

6. Kesimpulan dan Saran

Kesimpulan adalah langkah akhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah, dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah disetai dengan saran- saran membangun yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2. Operasional Variabel

Operasional variabel merupakan proses penguraian variabel penelitian ke dalam subvariabel, dimensi, indikator subvariabel, dan skala pengukur. Dalam penelitian ini penulis menggunakan judul yang telah dipilij yaitu analisis faktor- faktor yang mempengaruhi nilai perusahaan dan dampaknya terhadap harga saham.

Penulis mencoba menjelaskan pengaruh antara suatu variabel dengan variabel lainnya dalam suatu hubungan yang bersifat kasual, artinya suatu variabel akan mempengaruhi variabel lainnya dalam hubungan sebab akibat. Dala, penelitian ini penulis menggunakan tiga variabel, yaitu:

1. Variabel Bebas (variabel independen)

Variabel ini sering disebut sebagai variabel stimulus, predictor, antecendent.

Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah variabel yang mempengaruhi atau yang menjadikan sebab perubahannya atau timbulnya variabel dependen (terikat).

2. Variabel Terikat (variabel dependen)

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

3. Variabel Intervening

Variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel ini merupakan variabel penyela/antara yang terletak antara variabel independen

dan dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen.

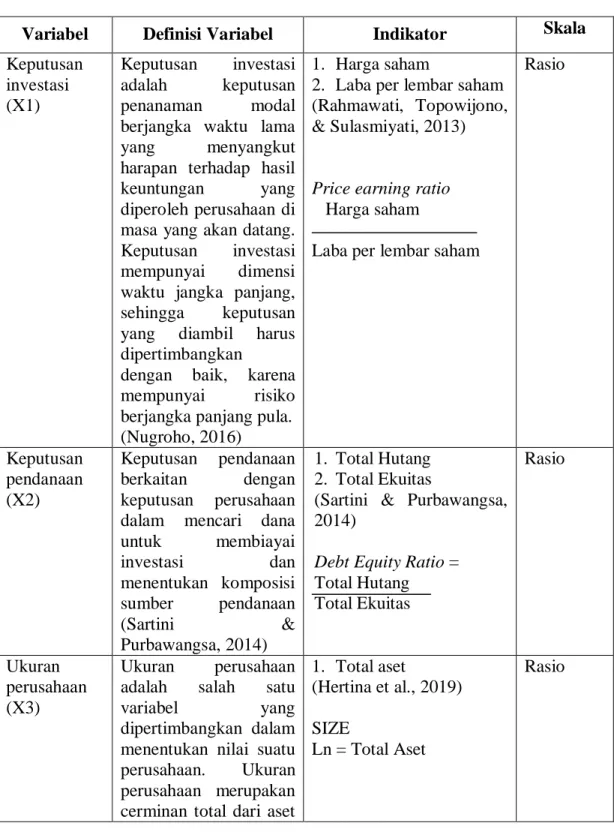

Tabel III.1 Operasional Variabel

Variabel Definisi Variabel Indikator Skala

Keputusan investasi (X1)

Keputusan investasi adalah keputusan penanaman modal berjangka waktu lama yang menyangkut harapan terhadap hasil keuntungan yang diperoleh perusahaan di masa yang akan datang.

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga keputusan yang diambil harus dipertimbangkan

dengan baik, karena mempunyai risiko berjangka panjang pula.

(Nugroho, 2016)

1. Harga saham

2. Laba per lembar saham (Rahmawati, Topowijono,

& Sulasmiyati, 2013) Price earning ratio Harga saham

Laba per lembar saham

Rasio

Keputusan pendanaan (X2)

Keputusan pendanaan berkaitan dengan keputusan perusahaan dalam mencari dana untuk membiayai

investasi dan

menentukan komposisi sumber pendanaan (Sartini &

Purbawangsa, 2014)

1. Total Hutang 2. Total Ekuitas

(Sartini & Purbawangsa, 2014)

Debt Equity Ratio = Total Hutang Total Ekuitas

Rasio

Ukuran perusahaan (X3)

Ukuran perusahaan adalah salah satu

variabel yang

dipertimbangkan dalam menentukan nilai suatu perusahaan. Ukuran perusahaan merupakan cerminan total dari aset

1. Total aset

(Hertina et al., 2019) SIZE

Ln = Total Aset

Rasio

yang dimiliki suatu perusahaan (Hertina, Bayu, Hidayat, &

Mustika, 2019) Profitabilitas

(X4)

Profitabilitas adalah rasio dari efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi (Putu Yunita Saputri Dewi, Gede Adi Yunita, 2014)

1. Laba setelah pajak (EAT)

2. Modal sendiri.

(Putu Yunita Saputri Dewi, Gede Adi Yunita, 2014) Return on Equity =

EAT Modal Sendiri

Rasio

Nilai Perusahaan (Y)

Nilai perusahaan merupakan nilai kini dari pendapatan mendatang, nilai pasar capital yang bergantung pada kemampuan menghasilkan arus kas serta karakteristik operasional dan

keuangan dari

perusahaan yang diambil alih. Nilai perusahaan juga dapat mempengaruhi persepsi investor mengenai perusahaan karena nilai perusahaan dianggap mencerminkan kinerja perusahaan. (Sartini &

Purbawangsa, 2014)

1. Harga saham

perusahaan

2. Nilai buku per lembar saham

(Sartini & Purbawangsa, 2014)

Price Book Value = Harga saham perusahaan Nilai buku per lembar saham

Rasio

Harga Saham (Z)

Harga saham adalah faktor yang membuat

para investor

menginvestasikan dananya di pasar modal dikarenakan dapat mencerminkan tingkat pengembalian modal.

Pada prinsipnya, investor membeli saham

adalah untuk

mendapatkan dividen serta menjual saham tersebut pada harga

Harga Saham Penutupan/

Closing Price (Pt) (Jumhana, 2016)

Rasio

yang lebih tinggi (capital gain). Para emiten yang dapat menghasilkan laba yang semakin tinggi akan meningkatkan tingkat kembalian yang diperoleh investor yang tercemin dari harga saham perusahaan tersebut. (Jumhana, 2016)

Sumber: Data diperoleh peneliti (2019) 3.2.3. Sumber Data

Sugiyono (2017) data sekunder merupakan sumber data yang tidak memberikan informasi secara langsung kepada pengumpul data. Sumber data sekunder ini dapat berupa hasil pengolajan lebih lanjut dari data primer yang disajikan dalam bentuk lain atau orang lain.

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan PT Waskita Karya (persero) Tbk yaitu laporan keuangan pertriwulan tahun 2014 sampai dengan 2018. Sumber data yang diperoleh berasal dari dokumen perusahaan.

3.2.4. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2017). Dalam penelitian ini yang menjadi populasi adalah laporan keuangan Neraca dan Laba Rugi pada PT Waskita Karya (persero) Tbk, sebuah perusahaan yang bergerak di subsektor kontruksi dan bangunan.

Sampel merupakan bagian dari populasi yang terdiri dari beberapa anggota yang dipilih dari populasi. Pengambilan sampel menggunakan teknik purposive sampling, yaitu teknik penentuan sampel berdasarkan tujuan atau pertimbangan tertentu, seperti yang dilakukan peneliti adalah melakukan penelitian tentang keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas, nilai perusahaan, serta harga saham maka sampel data adalah laporan keuangan perusahaan. Sedangkan sampelnya diambil data laporan keuangan pertriwulan pada PT Waskita Karya (persero) Tbk terhitung tahun 2014 sampai dengan 2018.

3.2.5. Teknik Pengumpulan data

Data yang diperoleh dalam penelitian ini merupakan data sekunder yang berasal dari literature-literatur atau sumber dari dokumen PT Waskita Karya (persero) Tbk dan teknik pengumpulan datanya diperoleh sebagai berikut:

1. Data sekunder

Data sekunder adalah data yang diperoleh dari pihak lain (data yang sudah tersedia) dan digunakan dalam penelitian ini. Data tersebut meliputi dokumen yang terdapat di laporan keuangan pertriwulan periode tahun 2014 sampai dengan 2018.

2. Library Research

Merupakan teknik pengumpulan data yang dilengkapi pula dengan membaca dan mempelajari serta menganalisis literature yang bersumber dari buku-buku dan jurnal ilmiah yang berkaitan dengan penelitian ini. Hal ini dilakukan untuk mendapatkan landasan teori dan konsep yang tersusun. Penelitian melakukan penelitian dengan membaca, mengutip bahan-bahan yang berkaitan dengan penelitian.

3. Penelusuran data Internet

Pada penelitian ini, penulis telah berusaha untuk memperoleh berbagai data melalui bantuan teknologi yang berupa alat mesin pencarian dari internet untuk menggali berbagai sumber informasi yang berhubungan dan dapat mendukung penelitian ini. Mencari data di internet dapat dilakukan dengan cara searching, browsing, downloading atau surfing.

3.2.6. Rancangan Analisis Data dan Hipotesis A. Analisis Data

Analisis data dilakukan terutama untuk menjawab rumusan masalah dan menguji hipotesis yang telah diajukan. Teknik analisis data yang digunakan dalam penelitian ini berupa teknik statistik.

(Sugiyono, 2017) dalam arti sempit statistika dapat diartikan sebagai data, tetapi dalam arti luas statistika dapat diartikan sebagai alat, alat untuk analisis dan alat untuk membuat keputusan. Salah satu bagian dari teknik statistik yaitu statistik deskriptif. Statistik deskriptif asalah statistika yang digunakan untuk menggambarkan atau menganalisis suatu statistik hasil penelitian, tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Alat penguji data yamg digunakan dalam penelitian ini aka dijelaskan sebagai berikut:

1. Analisis Deskriptif

Dalam menggunakan data yang diperoleh penulis, menggunakan metode deskriptif kuantitaif. Menurut (Sugiyono & Susanto, 2017) statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mengdeskripsikan atau menggambarkan data yang telah dikumpulkan sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi. Uji statistik deskriptif dalam penelitian ini menggunakan software SPSS dan datanya bersumber pada output tabel Descriptive Statistics.

2. Analisis Verifikatif a. Uji Asumsi Klasik

Suatu penelitian dengan pendekatan kuantitatif atau umumnya dalam menguji hipotesis yang diajukan didasarkan pada asumsi-asumsi tertentu. Asumsi-asumsi tersebut digunkan sebagai presyarat yang merupakan suatu bentuk uji pendahuluan atau syarat yang terlebih dahulu dipenuhi sebelum menggunakan dari suatu analisis yang digunakan untuk menguji dari hipotesa yang diajukan. Asumsi-asumsi tersebut diantaranya adalah sebagai berikut:

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistika menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksiapakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik. Dalam penelitian ini menggunakan Uji statistik, dapat digunakan untuk mengukur normalitas data yaitu salah satunya dengan menggunakan uji statistik non parametric Kolmogorov- Smirnov (K-S) untuk mendeteksi data distribusi normal, probabilitas signifikansi data haruslah diatas tingkat kepercayaan ≥ 0,05 atau 5% uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual berdistribusi tidak normal.

2) Uji Multikolinieritas

Multikolinieritas merupakan salah asumsi dalam penggunaan analisis regresi, berikut beberapa cara untuk mendeteksi masalah multikolinieritas:

a) Nilai 𝑅2 yang dihasilkan dari hasil estimasi model empiris sangat tinggi, tetapi tingkat signifikan variabel bebas berdasarkan uji t statistik sangat kecil atau bahkan tidak ada variabel bebas yang signifikan. Jika 𝑅2 adalah tinggi diatas atau melebihi 0.8 maka uji F menolak hipotesis nol bahwa koefisin slope parsial secara simultan sebenarnya sama dengan nol.

b) Nilai kolerasi antara regresor atau variabel bebas di atas atau melebihi 0.8.

c) Menggunakan pengujian korelasi parsial. Metode ini disarankan oleh Farrar dan Glauber. Metode Farrar dan Glauber muncul kaitannya dengan kelemahan korelasi lugas. Farrar dan Glauber menyarankan supaya menggunakan metode koefisien korelasi parsial. Sebagai contoh bahwa model awal yang digunakan adalah Y= a + 𝑏𝑥1 + 𝑏𝑥2.

d) Auxiliary Regresion

e) Egienvalues dan Condition Index

f) Tolerance and Variance Inflation Factor (VIF)

g) Pada penelitian ini pengujian multikolinieritas menggunakan Tolerance and Variance Inflation Factor (VIF). Pedoman yang digunakan untuk menentukan multikolinieritas menurut (Sugiyono & Susanto, 2017) adalah nilai VIF dari suatu variabel melebihi 10 maka variabel tersebut dikatakan berkolerasi sangat tinggi (Kolinier).

Berdasarkan uraian tersebut dapat disimpulkan bahwa kiteria untuk mendeteksi multikolinieritas pada suatu model dengan melihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka mofdel dapat dikatakan terbebas dari multikolinearitas.

3) Uji Autokorelasi

Sugiyono, (2017) menyatakan bahwa autokorelsi merupakan salah satu asumsi dalam model regresi linier. Uji ini adalah untuk mengetahui apakah dalam persamaan regresi terdapat kondisi serial atau tidak antara variabel penggangu.

Beberapa uji statistik yang sering dipergunakan adalah uji Durbin-Waston dan uji run test. Dalam penelitian ini menggunakan uji run test untuk menentukan autokorelasi. Menurut Sugiyono (2017) jika hasil nilai sig diatas 5% atau 0,05 maka data terbebas dari autokorelasi.

4) Uji Heteroskedastitas

Sugiyono,( 2017) uji heteroskedastitas adalah untuk melihat apakah terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamat yang lain.

Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan variance dari residual satu pengamatan ke pengamat yang lain tetap atau disebut homoskedasitas. Deteksi heteroskedastitas dapat dilakukan dengan metode scatterplot dengan memplotkan ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul ditengah, menyempit kemudian melebar ata sebaliknya melebar kemudian menyempit.

3. Analisis Jalur

Analisis jalur merupakan pengembangan lebih lanjut dari analisis regresi berganda dan birvariate. Analisis jalur ingin menguji persamaan regresi yang melibatkan beberapa variabel independen dan dependen sekaligus sehingga memungkinkan pengujian terhadap variabel moderasi/intervening atau variabel perantara. Disamping itu, analisis jalur juga dapat mengukur hubungan langsung antara variabel dalam model maupun hubungan tidak langsung antar variabel dalam model. Hubungan langsung antara variabel independen terhadap variabel dependen dapat dilihat pada koefisien beta. Hubungan tidak langsung adalah seberapa besar pengaruh variabel independen terhadap variabel dependen melalui variabel intervening. Pengaruh total dapat diperoleh dengan menjumlahkan hubungan langsung dan tidak langsung (Ghozali, 2016)

Analisis jalur atau Path Analysis merupakan suatu metode yang digunakan pada model kasual yang telah dirumuskan oleh peneliti berdasarkan subtansi keilmuan, yaitu landasan teoritis dan pengalaman peneliti. Metode ini berguna untuk mengecek atau menguji kasual yang telah diteorikan dan bukan untuk menurunkan teori kasual tersebut. Path analysis digunakan untuk menganalisis pola hubungan antar variabel dengan tujuan untuk mengetahui pengaruh langsung ataupun tidak langsung seperangkat variabel bebas (independen) terhadap variabel terikat (dependen). Dengan demikian, suksesnya analisis jalur bergantung pada kuat atau tidaknya teori yang mendukung. Teori yang tidak mendukung model yang kita hipotesiskan hanya akan memberikan hasil yang tidak berguna (Amos 2014).

Analisis jalur juga merupakan analisis statistik multivariate, artinya analisis ini mengacu pada semua jenis teknik statistika yang secara bersamaan menganalisis

beberapa pengaruh terhadap individual atau objek dalam suatu penelitian. Dilihat dari kerangka berfikir penelitian, maka dapat diperoleh 2 (dua) substruktur linear sebagai berikut:

Sub struktur I :

𝑒1

Gambar III.3 Hubungan kasual X1,X2,X3, dan X4 terhadap Y

Bila dirumuskan ke dalam persamaan matematis akan didapat model sebagai berikut:

𝑌 = 𝜌𝑌𝑥1+ 𝜌𝑌𝑥2+ 𝜌𝑌𝑥3+ 𝜌𝑌𝑥4+ 𝜀1 Keterangan :

Y = Nilai perusahaan X3 = Ukuran Perusahaan X1= Keputusan investasi X4 = Profitabilitas X2= Keputusan pendanaan ɛ1 = Residual error Sub Struktur II

𝑒2

Gambar III.4 Hubungan kasual X1, X2, X3, X4 melalui Y terhadap Z X1

X2 X3 X4

Y

X1 X2

Y

X4 X3

Z

Bila dirumuskan ke dalam persamaan matematis akan didapat model sebagai berikut:

𝑍 = 𝜌𝑍𝑥1+ 𝜌𝑍𝑥2+ 𝜌𝑍𝑥3+ 𝜌𝑍𝑥4+ 𝜌𝑍𝑌 + 𝜀2 Keterangan:

Z = Harga Saham X2 = Keputusan Pendanaan

Y = Nilai Perusahaan X3 = Ukuran Perusahaan X1 = Keputusan Investasi X4 = Profitabilitas ɛ2 = Residual error

Berdasarkan gambar sub struktur 1 dan 2, dapat kita merumuskan sebuah hipotesis umum yang di ajukan dalam analisis jalur yaitu bagaimana pengaruh keputusan investasi (X1), keputusan pendanaan (X2), ukuran perusahaan (X3), dan profitabilitas (X4) terhadap nilai perusahaan (Y) yang berdampak pada harga saham (Z). sementara itu hipotesis yang akan di uji satu persatu antara lain:

1. Pengaruh X1, X2, X3, dan X4 terhadap Y 2. Pengaruh X1, X2, X3, dan X4 terhadap Z

3. Pengaruh X1, X2, X3, dan X4 melalui Y terhadap Z.

4. Koefisien Korelasi

Untuk mencari hubungan antara dua variabel atau lebih dilakukan dengan menghitung korelasi antara variabel yang akan dicari hubungannya. Korelasi merupakan angka yang menunjukan arah dan kuatnya hubungan antara dua variabel atau lebih. Arah dinyatakan dalam bentuk hubungan positif atau negatif, sedangkan kuatnya hubungan dinyatakan dalam besarnya koefisien korelasi. Analisis korelasi mencoba mengukur kekuatan hubungan antara dua variabel melalui sebuah

bilangan yang disebut dengan koefisien korelasi. Fungsi dari menghitung koefisien korelasi adalah untuk menghitung seberapa kuat hubungan variabel-variabel yang akan diteliti. Koefisien korelasi dapat diukur melalui tingkatan-tingkatan interval korelasi. Tingkatan-tingkatan dapat dipilih pada tabel sebagai berikut:

Tabel III.2

Pedoman Untuk Interpretasi Koefisien Korelasi Interval Koefisien Korelasi Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : (Sugiyono, 2017)

Dengan demikian koefisien korelasi dapat diukur dengan tingkat interval korelasi yang akan menyatakan tingkat hubungan variabel. Arti angka pada korelasi adalah koefisien korelasi bernilai kecil -1 dan paling besar bernilai 1.

1. Berkenaan dengan besaran angka, jika 0 maka artinya tidak ada korelasi sama sekali dan jika 1 berarti korelasi sempurna. Hal ini berarti bahwa semakin mendekati 1 atau -1 maka hubungan antara dua variabel semakin kuat. Sebaliknya, jika r mendekati 0 berarti hubungan antar dua variabel semakin lemah.

2. Selain besarnya korelasi, tanda korelasi juga berpengaruh pada penafsiran hasil. Tanda negatif (-) pada output menunjukan adanya arah yang berlawanan, sedangkan tanda positif (+) menunjukan arah yang sama.

5. Koefisien Determinasi

Koefisien determinasi merupakan alat untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai 𝑅2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen terbatas. Sebaliknya, jika nilai 𝑅2 mendekati 1 berarti menandakan variabel-variabel independen memberikan hampir semua. Informasi yang dibutuhkan oleh variabel dependen. Rumus yang digunakan adalah sebagai berikut:

keterangan :

Kd = Koefisien determinasi

𝑟𝑥𝑦2 = Koefisien Kuadrat Korelasi ganda B. Rancangan uji Hipotesis

Sugiyono (2017) mengungkapkan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Pengujian hipotesis akan membawa kepada kesimpulan untuk menerima atau menolak hipotesis.

Setelah melakukan pengujian normalitas dan pengujian asumsi-asumsi klasik, langkah selanjutnya yaitu melakukan pengujian atas hipotesis. Tingkat penting (test of significance) ini merupakan suatu prosedur dimana hasil sampel digunakan untuk menguji kebenaran suatu hipotesis. Dengan alat analisis yaitu uji t dan uji F dan nilai koefisien determinasi (𝑅2). Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis

Κd = 𝑟𝑥𝑦2 𝑋 100%

(daerah dimana 𝐻0 ditolak). Sebaliknya, disebut tidak signifikan jika uji nilai statistiknya berada dalam daerah dimana 𝐻0 ditermia.

Pada prinsipnya uji statistik dalam menguji hipotesis secara umum dikenal dengan dua jenis yaitu hipotesis nol dan hipotesis alternative. Dalam perumusan hipotesis nol (Ho) dan hipotesis alternative (Ha) selalu berpasangan, bila salah satu ditolak, maka yang lain pasti diterima sehingga dapat dibuat keputusan yang tegas.

Pengujian hipotesis penelitian ini untuk mengetahui ada tidaknya pengaruh keputusan investasi, keputusan pendanaan, ukuran perushaan, dan profitabilitas terhadadp nilai perusahaan secara parsial maupun simultan dengan langkah- langkah sebagai berikut:

1. Uji Signifikan Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variansi variabel dependen. Hipotesis nol (𝐻0) yang hendak diuji adalah apakah suatu parameter (𝛽𝑖) sama dengan nol, atau:

𝐻0 : 𝛽𝑖 = 0

Artinya adalah apakah suatu variabel independen bukan merupakan penjelasan yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) parameter suatu variabel tidak sama dengan nol, atau :

𝐻0 : 𝛽𝑖 ≠ 0

Artinya variabel tersebut merupakan penjelasan yang signifikan terhadap variabel dependen.

a. Menentukan Hipotesis

Hipotesis statistik yang akan diuji dalam penelitian ini adalah:

1) Hipotesis parsial antara variabel keputusan investasi terhadap nilai perusahaan.

H1 = Ho : 𝛽1 = 0 Tidak terdapat pengaruh signifikan antara keputusan Investasi terhadap nilai perusahaan.

Ha : 𝛽1 ≠ 0 Terdapat pengaruh signifikan antara keputusan investasi terhadap nilai perusahaan.

2) Hipotesis parsial antara variabel keputusan investasi terhadap harga saham.

H2 = Ho : 𝛽2 = 0 Tidak terdapat pengaruh signifikan antara keputusan Investasi terhadap harga saham.

Ha : 𝛽2 ≠ 0 Terdapat pengaruh signifikan antara keputusan investasi terhadap harga saham.

3) Hipotesis parsial antara variabel keputusan pendanaan terhadap nilai perusahaan.

H3 = Ho : 𝛽3 = 0 Tidak terdapat pengaruh signifikan antara keputusan pendanaan terhadap nilai perusahaan.

Ha : 𝛽3 ≠ 0 Terdapat pengaruh signifikan antara keputusan pendanaan terhadap nilai perusahaan.

4) Hipotesis parsial antara variabel keputusan pendanaan terhadap harga saham.

H4 = Ho : 𝛽4 = 0 Tidak terdapat pengaruh signifikan antara keputusan Pendanaan terhadap harga saham.

Ha : 𝛽4 ≠ 0 Terdapat pengaruh signifikan antara keputusan pendanaan terhadap harga saham.

5) Hipotesis parsial antara variabel ukuran perusahaan terhadap nilai perusahaan.

H5 = Ho : 𝛽5 = 0 Tidak terdapat pengaruh signifikan antara ukuran perusahaan terhadap nilai perusahaan.

Ha : 𝛽5 ≠ 0 Terdapat pengaruh signifikan antara ukuran perusahaan terhadap nilai perusahaan.

6) Hipotesis parsial antara variabel ukuran perusahaan terhadap harga saham.

H6 = Ho : 𝛽6 = 0 Tidak terdapat pengaruh signifikan antara ukuran perusahaan terhadap harga saham.

Ha : 𝛽6 ≠ 0 Terdapat pengaruh signifikan antara ukuran perusahaan terhadap harga saham.

7) Hipotesis parsial antara variabel profitabilitas terhadap nilai perusahaan.

H7 = Ho : 𝛽7 = 0 Tidak terdapat pengaruh signifikan antara profitabilitas terhadap nilai perusahaan.

Ha : 𝛽7 ≠ 0 Terdapat pengaruh signifikan antara profitabilitas terhadap nilai perusahaan.

8) Hipotesis parsial antara variabel profitabilitas terhadap harga saham.

H8 = Ho : 𝛽8 = 0 Tidak terdapat pengaruh signifikan antara profitabilitas terhadap nilai harga saham.

Ha : 𝛽8 ≠ 0 Terdapat pengaruh signifikan antara ukuran perusahaan terhadap harga saham.

9) Hipotesis parsial antara nilai perusahaan terhadap harga saham.

H9 = Ho : 𝛽9 = 0 Tidak terdapat pengaruh signifikan antara nilai perusahaan terhadap harga saham.

Ha : 𝛽9 ≠ 0 Terdapat pengaruh signifikan nilai perusahaan terhadap harga saham

b. Menentukan tingkat signifikan

Tingkat kesalahan dinamakan level of significant atau tingkat signifikansi.

Tingkat signifikansi telah ditetapkan oleh peneliti terlebih dahulu sebelum hipotesis uji (Sugiyono & Susanto, 2017). Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam satu penelitian. T-tabel dicari dengan menentukan degree of freedom (df) sebagai berikut:

df = n – k, n : banyak sampel k : banyaknya variabel.

Untuk menguji signifikan hubungan, maka digunakan rumus uji signifikan dengan menggunakan uji t yaitu:

Keterangan :

r = korelasi parsial yang ditentukan n = jumlah sampel

t =

𝑟√𝑛−2√1−𝑟2

t = t-hitung yang selanjutnya di bandingkan dengan t-tabel.

Kriteria pengujian dalam uji signifikan parsial (Uji Statisik t) adalah:

1) Jika t-hitung lebih besar dari t-tabel (th > tt), maka Ho ditolak dan Ha diterima, artinya signifikan.

2) Jika t-hitung lebih kecil dari t-tabel (th < tt), maka Ho diterima dan Ha ditolak artinya tidak signifikan.

2. Uji Signifikan Simultan (Uji Statistik F) a. Pengujian hipotesis secara simultan (Uji F)

1) Hipotesis simultan antara variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas terhadap nilai perusahaan.

H10 = Ho : 𝛽10 = 0 Tidak terdapat pengaruh yang signifikan antara keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas terhadap nilai perusahaan.

Ha : 𝛽10 ≠ 0 Terdapat pengaruh yang signifikan antara keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas terhadap nilai perusahaan.

2) Hipotesis simultan antara variabel keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas dan nilai perusahaan terhadap harga saham.

H11 = Ho : 𝛽11 = 0 Tidak terdapat pengaruh yang signifikan antara keputusan investasi, keputusan

pendanaan, ukuran perusahaan, profitabilitas dan nilai perusahaan terhadap harga saham.

Ha : 𝛽11 ≠ 0 Terdapat pengaruh yang signifikan antara keputusan investasi, keputusan pendanaan, ukuran perusahaan, profitabilitas dan nilai perusahaan terhadap harga saham.

b. Menentukan tingkat signifikan.

Uji signifikan F pada dasarnya menunjukan apabila semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen, terikat. Uji F merupakan uji serental dari semua variabel bebas yang dilakukan untuk melihat pengaruhnya terhadap variabel terikat. Dalam penelitian ini adalah melihat apakah keputusan investasi, keputusan pendanaan, ukuran perusahaan dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan. Langkah uji F dilakukan dengan menggunakan taraf kesalahan 5% yang akan dibandingkan dengan nilai signifikan F hitung. Menurut sugiyono (2017) untuk menguji signifikan terhadap koefisien korelasi berganda dapat menggunakan uji F dengan rumus sebagai berikut:

Keterangan :

R = Koefisien Korelasi ganda n = Jumlah anggota sampel.

K = Jumlah variabel bebas

𝐹ℎ = 𝑅2/ 𝐾

(1 − 𝑅2)/(𝑛 − 𝑘 − 1)

Kriteria pengujian dalam uji signifikan simultan ( Uji statistik F) adalah:

1) Jika F-hitung lebih besar dari F-tabel (Fh > Ft), maka Ho ditolak Ha diterima artinya signifikan.

2) Jika F-hitung lebih kecil dari F-tabel (Fh < Ft), maka Ho ditermia dan Ha ditolak, artinya tidak signifikan.