PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Sistem Pengendalian Internal Pemerintah

Perkembangan pengendalian intern di Indonesia ditandai dengan terbitnya PP Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern. Dalam sistem pengendalian internal (COSO), pengendalian tidak berfokus pada aktivitas pengendalian, tetapi berfokus pada lingkungan pengendalian sebagai syarat berfungsinya sistem pengendalian internal. Menurut Peraturan Pemerintah nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), sistem pengendalian intern merupakan suatu proses terpadu dari tindakan dan kegiatan yang dilakukan secara terus menerus oleh manajemen dan seluruh pegawai untuk memberikan keyakinan yang cukup terhadap pencapaian tujuan organisasi melalui efektivitas dan efisiensi, keandalan pelaporan keuangan, keamanan kekayaan negara dan kepatuhan terhadap peraturan perundang-undangan, sedangkan pengertian Sistem Pengendalian Intern Pemerintah (SPIP) adalah Sistem Pengendalian Intern yang berlaku secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. .

Pengertian sistem pengendalian internal menurut PP nomor 60 Tahun 2008 mengarahkan empat tujuan yang harus dicapai dengan membangun SPIP. Keempat tujuan sistem pengendalian internal tidak perlu dicapai secara terpisah, dan tidak perlu dirancang secara terpisah untuk mencapai satu tujuan. Sistem pengendalian intern merupakan suatu proses yang terpadu dan berkesinambungan yang berkaitan dengan instansi atau kegiatan (tertanam secara permanen).

Sistem pengendalian intern merupakan bagian dari proses, berkaitan dengan proses dan berkaitan dengan kinerja operasional instansi. Sistem pengendalian intern dipengaruhi oleh manajemen dan pegawai lembaga tersebut, yang tujuannya dicapai oleh orang-orang dalam lembaga tersebut. Selain itu, seluruh pegawai instansi memegang peranan penting dalam efektivitas penerapan sistem pengendalian internal.

Sistem pengendalian intern dilaksanakan sesuai dengan kebutuhan, ukuran, kompleksitas, sifat, tugas dan fungsi instansi pemerintah. Sesuai dengan pengertian tersebut, Peraturan Pemerintah tentang SPIP juga mengatur bahwa sistem pengendalian intern dalam pelaksanaannya harus memperhatikan rasa keadilan dan mempertimbangkan ukuran, kompleksitas, termasuk sifat tugas dan fungsi instansi pemerintah. Yang dimaksud dengan lingkungan pengendalian adalah kondisi yang tercipta pada suatu satuan kerja/unit yang mempengaruhi efektivitas. Pengendalian internal.

Dalam melaksanakan unsur-unsur pengendalian intern, para pengelola instansi pemerintah wajib menciptakan dan memelihara lingkungan pengendalian yang menciptakan perilaku positif dan kondusif bagi penerapan sistem pengendalian intern di lingkungan kerjanya, melalui: Apabila sistem pengendalian intern pada instansi pemerintah terus diawasi maka upaya pencapaian misi organisasi atau kewenangan pemerintah dapat terlaksana, dan pada akhirnya dalam jangka panjang visi dapat terwujud.

Penerimaan Negara Bukan Pajak

Komponen dan unit kerja independen mempunyai strategi pengembangan SDM yang komprehensif dalam rencana strategis, rencana kerja tahunan dan dokumen perencanaan personalia lainnya, yang memuat kebijakan, program dan praktik pengelolaan pegawai yang akan menjadi pedoman bagi komponen dan unit kerja independen. Komponen dan unit kerja yang independen mempunyai strategi perencanaan sumber daya manusia yang spesifik dan eksplisit yang dikaitkan dengan rencana strategis secara keseluruhan dan memungkinkan identifikasi kebutuhan pegawai, baik saat ini maupun di masa yang akan datang. Sistem pengelolaan kinerja komponen dan unit kerja independen mempunyai prioritas tertinggi terhadap pengelolaan komponen dan unit kerja independen dan dirancang sebagai pedoman bagi pegawai dalam mencapai visi dan misi yang telah ditetapkan.

Menurut Undang-Undang Nomor 20 Tahun 1997, “Penerimaan Negara Bukan Pajak yang selanjutnya disingkat PNBP adalah setiap penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan.” Pendapatan lain-lain diatur dalam undang-undang tersendiri. Kecuali jenis PNBP yang ditentukan oleh undang-undang, jenis PNBP yang termasuk dalam kelompok sebagaimana diuraikan di atas ditetapkan dengan peraturan pemerintah. Retribusi merupakan iuran kepada pemerintah yang dapat dikenakan dan pengembalian jasa dibuktikan langsung oleh pengguna jasa.

Kewajiban ini bersifat finansial dan siapa pun yang tidak menerima masukan dari pemerintah tidak akan dikenakan biaya. Untuk mengetahui efektivitas pelaksanaan kebijakan penerimaan negara bukan pajak diperlukan perbandingan antara realisasi penerimaan dengan target penerimaan yang dirumuskan oleh Devas dalam Tomo untuk mengetahui efektivitas penerimaan PNBP. Namun dengan perkembangan saat ini, terdapat dua faktor relevan dan potensial yang diyakini mempengaruhi efektivitas pelaksanaan kebijakan PNBP, yaitu sanksi hukum (penegakan hukum) serta komitmen dan kepentingan pengusaha.

Audit PNBP pada instansi pemerintah merupakan gabungan antara audit kinerja dan audit kepatuhan yang membandingkan rencana dengan realisasi dan memverifikasi keakuratan perhitungan target PNBP. Jenis Penerimaan Negara Bukan Pajak yang berlaku pada Badan Pertanahan Negara sesuai dengan PP No. 13 Tahun 2010 adalah sebagai berikut. Jasa pertimbangan teknis tanah dalam rangka izin lokasi, tarif jasa pertimbangan teknis tanah dalam rangka penetapan lokasi sebagaimana dimaksud dalam Pasal 13 adalah sebesar 50% dari tarif. pelayanan pertimbangan teknis tanah dalam rangka izin lokasi.

Kerangka Pikir

Hipotesis Penelitian

METODE PENELITIAN

Teknik Pengumpulan Data

Jenis dan Sumber Data

Sejak terbitnya Keputusan Presiden Nomor 26 Tahun 1988, Direktorat Agraria berganti nama menjadi BPN yang dipimpin oleh Kepala Badan Pertanahan Nasional. Dasar hukum lembaga ini telah mengalami beberapa kali perubahan, dan yang terakhir diterbitkan adalah Keputusan Presiden Nomor 10 Tahun 2006 tentang Badan Pertanahan. Sebagai perpanjangan tangan dari Badan Pertanahan Nasional Pusat, terdapat Kantor Wilayah Badan Pertanahan Nasional Provinsi dan Kantor Pertanahan Nasional Kabupaten/Kota yang tersebar di berbagai wilayah termasuk di Kabupaten Gowa, yaitu Kantor Badan Pertanahan Kabupaten Gowa di Jl.

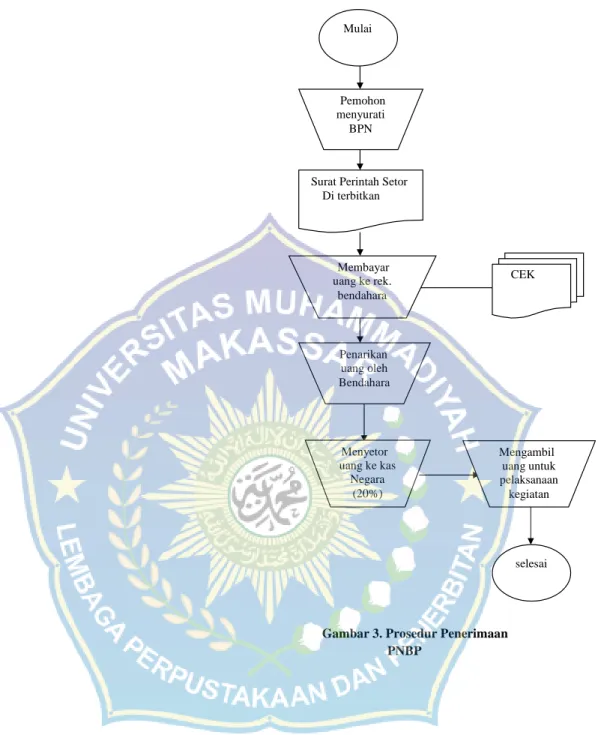

Badan Pertanahan Nasional (BPN) merupakan lembaga pemerintah nondepartemen yang berada di bawah dan bertanggung jawab kepada Presiden dan dipimpin oleh Kepala. Jenis-jenis Penerimaan Negara Bukan Pajak yang berlaku pada Kantor Pertanahan Kabupaten Gowa adalah sebagai berikut. Tata cara penerimaan negara bukan pajak pada Kantor Pertanahan Kabupaten Gowa dimulai dari pemohon hingga Bendahara Pengeluaran.

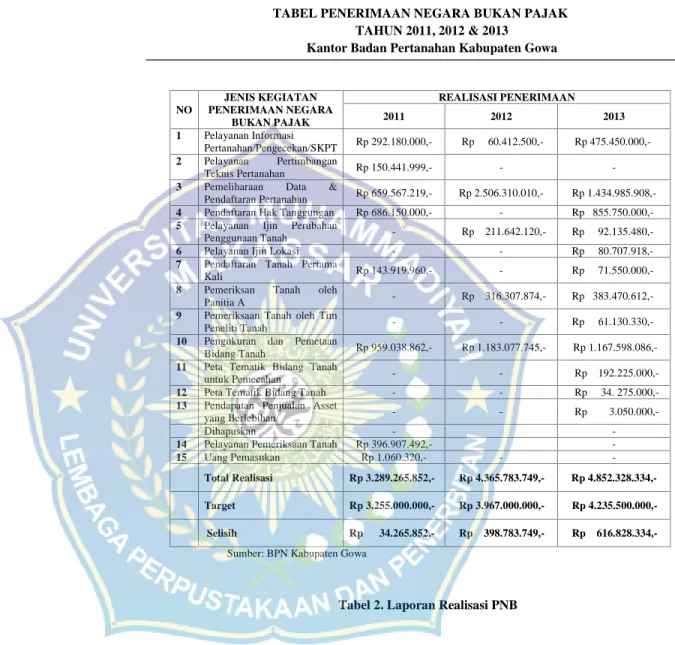

Keakuratan pencatatan PNBP pada Kantor Badan Pertanahan didasarkan pada Peringkat (Penetapan Tarif) yang ditetapkan untuk setiap kegiatan, sehingga tarif yang dibebankan kepada pemohon mempunyai dasar yang tetap. Perbandingan persentase realisasi dan target seluruh kegiatan Penerimaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gowa dapat dihitung sebagai berikut. Sistem pengendalian intern Penerimaan Negara Bukan Pajak di lingkungan Kantor Badan Pertanahan Kabupaten Gowa dapat dilihat dari unsur-unsur sistem pengendalian intern itu sendiri, seperti lingkungan pengendalian, kegiatan pengendalian, serta informasi dan komunikasi kegiatan yang dilakukan pada kantor BPN.

Pihak manajemen kantor memberikan sinyal yang jelas kepada pegawai tentang pentingnya pengendalian internal khususnya pada tagihan PNBP karena PNBP merupakan sumber pendapatan utama di kantor Badan Pertanahan Kabupaten Gowa. Pemantauan atau pengawasan penerimaan PNBP efektif karena seluruh kegiatan diawasi dan diawasi langsung oleh Kantor Wilayah Badan Pertanahan Sulawesi Selatan. Untuk di lingkungan Badan Pertanahan Nasional (BPN), telah dibentuk Peraturan Pemerintah Nomor 13 Tahun 2010 yang memuat tentang jenis dan tarif PNBP yang berlaku pada Badan Pertanahan Nasional.

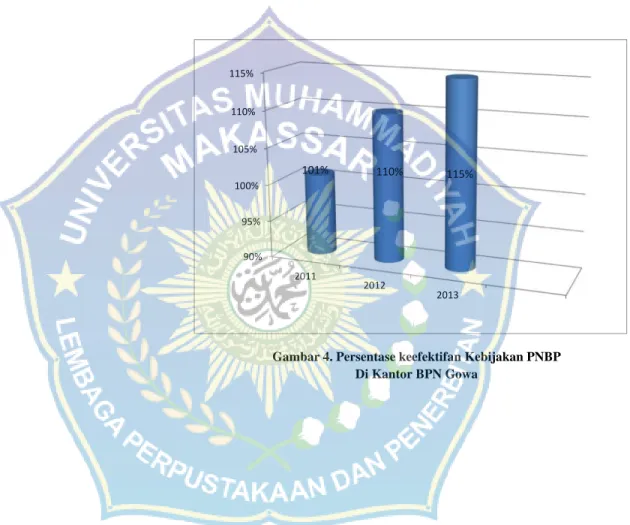

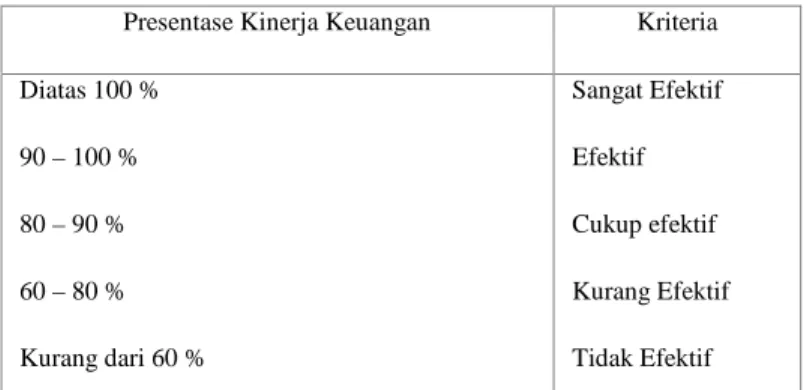

Tingkat efektivitas pada tahun tersebut telah mencapai target yang diinginkan, hal ini menunjukkan bahwa kinerja dalam mencapai target sangat memuaskan, sehingga sistem pengendalian intern penerimaan negara bebas pajak pada Badan Pertanahan Nasional Kabupaten Gowa sangat baik dan efektif. . Bagaimana gambaran umum Kantor Badan Pertanahan Nasional di Kabupaten Gowa, mulai dari sejarah badan tersebut, visi misi dan struktur organisasinya.

Visi dan Misi Instansi

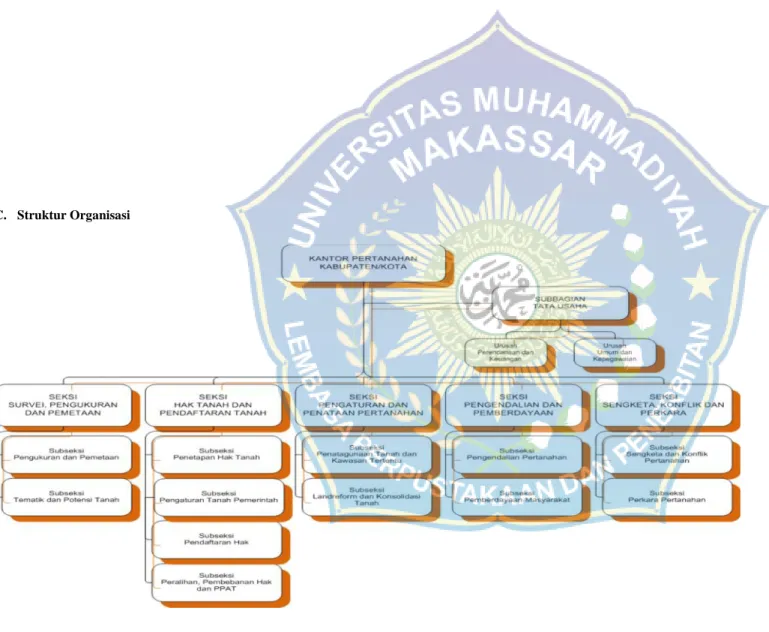

Struktur Organisasi

Kepatuhan pengelolaan PNBP di lingkungan Kantor Pertanahan Kabupaten Gowa difokuskan pada kepatuhan pegawai BPN terhadap peraturan yang berlaku di lingkungan BPN, segala kegiatan yang dilakukan BPN juga diawasi oleh Kantor Wilayah BPN dan BPN RI Pusat untuk menjamin pengendalian intern yang baik. . 06/2003 tanggal 25 Februari 2003 tentang Persetujuan Penggunaan Sebagian Dana Negara Bukan Pajak yang Berasal dari PNBP pada BPN, sebagaimana tertuang dalam surat Direktorat Jenderal Keuangan tanggal 8 Juli 2005 No. dilakukan melalui kartu pengawasan bendahara tetap setiap kementerian/lembaga Luar Negeri yang menguasai beberapa jenis penerimaan negara nonfiskal.”

Oleh karena itu pada Kantor Pertanahan Kabupaten Gowa pengawas penyetoran PNBP adalah KPPN dan alat pengawasan agar penyetoran ke kas negara sesuai dengan yang diminta dan disetorkan pada saat yang tepat adalah SPS (Surat Setoran) dan SSBP (Non Surat Perintah Setor). - Surat Setoran Pajak). ). Tingkat efisiensi kegiatan Penerimaan Negara Bukan Pajak Tingkat efisiensi kegiatan Penerimaan Negara Bukan Pajak dapat dilihat dengan menggunakan rumus yang disajikan pada BAB III sebagai berikut. Berdasarkan perhitungan di atas terlihat bahwa persentase penerimaan negara bukan pajak pada tahun 2011 memiliki tingkat efektivitas sebesar 101% yang menunjukkan adanya upaya/pencapaian di dalamnya.

Kemudian pada tahun 2012 terjadi peningkatan yang sangat signifikan, hal ini terlihat dari peningkatan tingkat efektivitas sebesar 110%, juga pada tahun 2013 terjadi peningkatan sebesar 115% walaupun persentasenya tidak terlalu besar dibandingkan tahun sebelumnya. peningkatan kinerja di lapangan. Kantor Pertanahan Kabupaten Gowa sangat baik dalam hal pencapaian target pendapatan dan pencapaian efektivitas. Kebijakan manajemen kantor yang menjaga standar etika dan perilaku serta bagaimana standar ini dikomunikasikan dan ditegakkan dalam praktik negara non-pajak. Para pegawai di Kantor BPN berupaya memberikan wawasan kepada masyarakat melalui program sosialisasi mengenai PNBP sehingga masyarakat dapat mengetahui produk apa saja yang tersedia di Kantor BPN.

Kegiatan pengendalian internal membantu memastikan bahwa tindakan yang diperlukan untuk mengatasi risiko dalam mencapai tujuan di kantor BPN telah dilaksanakan. Pembagian kerja berjalan dengan baik karena para pegawai di lingkungan BPN telah menjalankan tugasnya masing-masing, khususnya pada bagian tata usaha yang mengelola kegiatan penerimaan PNBP. Seluruh karyawan sangat antusias dalam menjalankan tugasnya, begitu pula dengan penanggung jawabnya. kepala bagian perencanaan dan pengelolaan keuangan. Tujuan penelitian ini adalah untuk mengetahui efektivitas sistem pengendalian intern penerimaan negara bukan pajak ditinjau dari jenis PNBP, tata cara penerimaan PNBP, kepatuhan dalam pengelolaan penerimaan PNBP, serta derajat efektivitas kebijakan dan internal. sistem kontrol.

Kesimpulan yang dapat diambil dari penelitian ini adalah PP No. 13 Tahun 2010 dan PP No. 60 Tahun 2008 tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah Alat pengendalian intern PNBP di lingkungan Kantor Pertanahan Kabupaten Gowa. Diharapkan para pegawai di lingkungan Kantor Pertanahan Kabupaten Gowa dapat lebih konsisten dalam menerapkan kinerja atau dalam upaya mencapai target pendapatan pada tahun-tahun berikutnya, sehingga tingkat efisiensinya semakin meningkat.

HASIL PENELITIAN & PEMBAHASAN

Prosedur Penerimaan PNBP

Kepatuhan pengelolaan PNBP

Efektifitas Penerimaan PNBP di BPN

PENUTUP

Saran

UNISMUH Makassar Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Petunjuk penulisan proposal penelitian dan penulisan skripsi.