PENDAHULUAN

Latar Belakang

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Rencana Penulisan

- Jadwal Survei/Observasi

PROFIL INSTANSI

- Sejarah berdirinyaKantor Pelayanan Pajak Pratama

- Visi dan Misi KPP Pratama Medan

- Visi KPP Pratama Medan Timur

- Misi KPP Pratama Medan Timur

- Logo dan Makna KPP Pratama Medan Timur

- Logo KPP Pratama Medan Timur

- Makna logo KPP Pratama Medan Timur

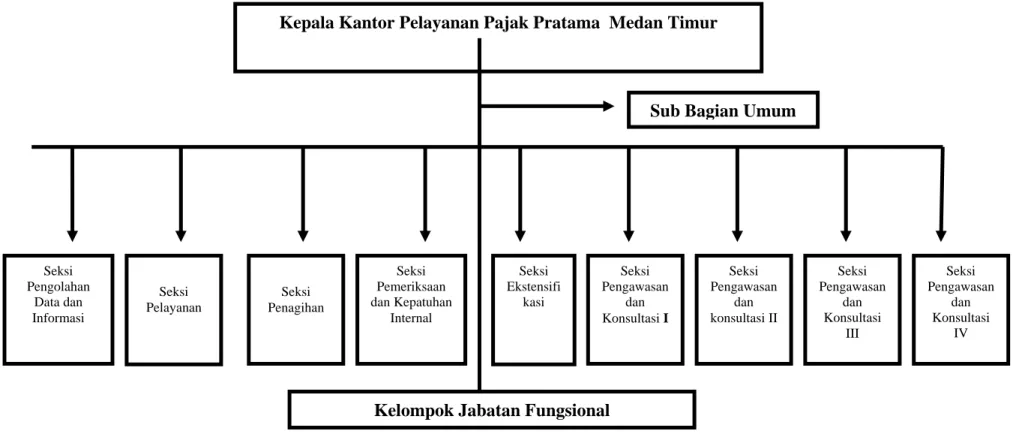

- Struktur KPP Pratama Medan Timur

- Bidang KPP Pratama Medan Timur

- Deskripsi Kerja KPP Pratama Medan Timur

- Kinerja Terkini Direktorat Jenderal Pajak

Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur. Setelah Indonesia merdeka berganti nama menjadi Kantor Inspeksi. Setelah Indonesia merdeka berganti nama menjadi Kantor Pemeriksaan Keuangan. Dinas Pendapatan Medan Selatan 2. Dinas Pendapatan Medan Barat 3. Dinas Pendapatan Medan Utara. Dinas Pendapatan Medan Timur 2. Dinas Pendapatan Medan Barat 3. Dinas Pendapatan Medan Utara 4. Dinas Pendapatan Medan Binjai.

Direktorat Jenderal Pajak yang termasuk organisasi Kantor Pemeriksaan Pajak berganti nama menjadi Kantor Pelayanan Pajak. Kantor Pelayanan Pejak Medan Timur 2. Kantor Pelayanan Pejak Medan Barat 3. Kantor Pelayanan Pejak Medan Utara 4. Kantor Pelayanan Pejak Medan Binjai. Kantor Pelayanan Pajak dipimpin oleh seorang kepala kantor yang bertugas melaksanakan kegiatan operasional pelayanan perpajakan sesuai kewenangannya berdasarkan hal-hal teknis yang ditetapkan oleh Direktur Jenderal Pajak.

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan Timur adalah struktur organisasi linier dan staf di bawah koordinasi seorang Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera Utara yang seluruh pegawainya merupakan PNS di bawah Kementerian Keuangan. Republik Indonesia. Berdasarkan Surat Keputusan/Menteri Keuangan Republik Indonesia NO.94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, tipe A terdiri atas Kantor Pelayanan Pajak Pratama Medan Timur yang terdiri dari 1 sub berisi -Divisi, 8 Divisi. Pada akhir tahun 2006, struktur organisasi Kantor Pelayanan Pajak Direktorat Jenderal Pajak disempurnakan seiring dengan penerapan sistem administrasi modern.

Masing-masing kelompok dikoordinasikan oleh seorang pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah dan kepala kantor terkait Dinas Pendapatan Pratama Medan Timur. Melengkapi permohonan ketetapan pajak penghasilan, pajak keuntungan modal dan pajak penjualan atas barang mewah di KPP Pratama Medan Timur. Masing-masing kelompok dikoordinasikan oleh seorang pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah dan kepala kantor terkait Dinas Pendapatan Pratama Medan Timur.

Masing-masing kelompok dikoordinasikan oleh seorang pejabat fungsional senior yang ditunjuk oleh Kepala Kantor Wilayah, Kepala Kantor Administrasi Pajak Pratama Medan Timur.

PEMBAHASAN

Pelayanan

Untuk menciptakan mutu, pelayanan harus diolah secara berkesinambungan dan prosesnya mengikuti pola jam, yaitu dimulai dari apa yang dilakukan, menjelaskan cara melakukannya, menunjukkan cara melakukannya, diakhiri dengan memberikan bimbingan dan mengoreksi saat melakukannya. Pelayanan publik dikatakan bermutu apabila pelaksanaannya tidak sulit, prosedurnya tidak berbelit-belit, dan persyaratan bagi pelanggan mudah dipenuhi. Aparatur yang bertugas melayani pelanggan hendaknya memberikan penjelasan yang jujur mengenai apa yang tertuang dalam peraturan atau standar, tidak menakut-nakuti, tidak merasa berjasa dalam memberikan pelayanan, sehingga tidak ada keinginan untuk mengharapkan imbalan dari pelanggan.

Pelayanan umum yang wajar artinya tidak ditambah gaya pelayanan yang mewah, tidak dibuat-buat, pelayanan umum diperlukan agar tidak membebani pelanggan. Kualitas pelayanan dapat diukur dari kemampuan memberikan pelayanan yang memuaskan, mampu memberikan pelayanan dengan daya tanggap, kemampuan, sopan santun dan sikap percaya diri yang dimiliki fiskus. Persyaratan teknis dan administratif pelayanan publik bagi satuan kerja/pejabat yang berwenang dan bertanggung jawab dalam memberikan pelayanan dan menyelesaikan pengaduan/masalah/sengketa terkait penyelenggaraan pelayanan publik serta memberikan kejelasan rincian pelayanan publik dan tata cara pembayarannya.

Produk pelayanan publik diterima secara benar, patut dan sah sehingga memberikan hasil yang diinginkan masyarakat. Kepala penyelenggara pelayanan publik atau pejabat yang ditunjuk bertanggung jawab atas pemberian pelayanan dan penyelesaian pengaduan/masalah dalam penyelenggaraan pelayanan publik. Tempat dan lokasi serta fasilitas pelayanan yang memadai mudah diakses oleh masyarakat dan dapat memanfaatkan teknologi komunikasi dan informasi.

Kejujuran ini hendaknya ditanamkan dalam prinsip pemberian pelayanan publik guna menjamin kemudahan dan kepuasan masyarakat dalam menyelesaikan permasalahan/keluhan dalam penyelenggaraan pelayanan publik. Penyedia pelayanan harus disiplin, sopan, ramah dan memberikan pelayanan dengan ikhlas sehingga penerima pelayanan merasa haknya dihormati.

Mengenal Wajib Pajak

Dalam Undang-Undang Pajak yang lama, konsep wajib pajak diartikan sebagai orang perseorangan atau badan hukum yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, ditunjuk untuk melaksanakan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Dari definisi tersebut kita dapat memahami bahwa ada dua jenis wajib pajak, yaitu wajib pajak badan dan wajib pajak badan. Namun kriteria siapa saja yang harus menjadi Wajib Pajak tidak diperjelas sehingga harus melihat Undang-Undang Pajak Penghasilan untuk menentukan siapa saja Wajib Pajak.

Hak dan Kewajiban Wajib Pajak

- Hak-hak Wajib Pajak

- Kewajiban Wajib Pajak

Daftarkan diri Anda pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat tinggal Wajib Pajak, dan Anda diberikan Nomor Pokok Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

Kesadaran Wajib Pajak

Kesadaran wajib pajak terhadap kepatuhan terhadap kewajiban perpajakan akan meningkat jika terdapat persepsi positif terhadap pajak di masyarakat. Kesadaran wajib pajak terhadap kepatuhan perpajakan berkaitan dengan persepsi yang mencakup paradigma fungsi pajak untuk membiayai pembangunan, kegunaan pajak dalam menyediakan barang publik, serta keadilan dan keamanan hukum dalam memenuhi kewajiban perpajakan. Apabila wajib pajak merasa pemerintah tidak dapat mengelola pajak yang dibayarkannya dengan baik, sehingga merasa tidak mendapatkan manfaat nyata dari pajak yang dibayarkannya, maka wajib pajak akan cenderung tidak patuh.

Tingkat pengetahuan dan pemahaman wajib pajak terhadap ketentuan perpajakan yang berlaku berpengaruh terhadap perilaku kesadaran wajib pajak. Wajib pajak yang tidak memahami dengan baik peraturan perpajakan cenderung menjadi wajib pajak yang tidak patuh, dan sebaliknya, semakin baik wajib pajak memahami peraturan perpajakan maka wajib pajak juga akan semakin memahami sanksi yang akan dihadapi jika mengabaikan kewajiban perpajakannya. Kondisi keuangan merupakan kemampuan keuangan perusahaan yang tercermin dari tingkat profitabilitas dan arus kas.

Profitabilitas perusahaan (corporate profitabilitas) merupakan salah satu faktor yang mempengaruhi kesadaran kepatuhan pajak. Perusahaan dengan profitabilitas tinggi cenderung lebih jujur dalam melaporkan pajaknya dibandingkan perusahaan dengan profitabilitas rendah.

Aktifitas Pelayanan Wajib Pajak Kantor Pelayanan

- Pelayanan dalam penyelesaian pendaftran

- Tempat Pendaftaran Npwp

- Orang Pribadi atau Badan yang wajib

- Tata cara pendaftaran NPWP

- Pendaftaran NPWP melalui Elektronik

- Wajib Pajak Pindah

- Wajib Pajak mengajukan perubahan data

- Penghapusan NPWP

- Sanksi tidak mendaftarkan diri NPWP

Dengan memiliki NPWP, Wajib Pajak mendapat beberapa manfaat langsung lainnya, seperti pembayaran pajak dimuka (angsuran/kredit pajak) atas pajak luar negeri yang dibayarkan ketika Wajib Pajak pindah ke luar negeri, sebagai syarat pengurusan Surat Izin Usaha Komersial (SIUP). , dan sebagai salah satu syarat pembuatan rekening di bank (Sitiresmi, 2008). Setiap Wajib Pajak yang telah memenuhi persyaratan subyektif dan obyektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftar untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). Wajib Pajak orang pribadi berada pada Direktorat Jenderal Pajak/Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat kedudukan atau tempat tinggal Wajib Pajak.

Wajib Pajak orang pribadi yang melakukan pekerjaan profesional atau wiraswasta yang tidak terikat hubungan kerja. Wajib Pajak (WP) mengisi formulir pendaftaran dan menyerahkannya secara langsung atau melalui surat ke Kantor Pajak (KPP) atau kantor. Wajib Pajak yang berstatus cabang, pengusaha perorangan tertentu, atau wanita menikah yang tidak mempunyai harta tersendiri harus melampirkan fotokopi tanda pendaftaran.

Data pribadi tersebut selanjutnya dapat difotokopi dan dikirimkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau jabatan Wajib Pajak. Cetak SKT sementara beserta formulir pendaftaran wajib pajak orang pribadi sebagai bukti terdaftar sebagai wajib pajak. Perubahan data Wajib Pajak meliputi perubahan identitas Wajib Pajak, pengalihan nama Wajib Pajak dan Pengusaha, serta penghapusan NPWP dan/atau Nomor Pengukuhan Wajib Pajak Pengusaha (NPPKP).

Dalam hal Wajib Pajak mengajukan permohonan perubahan data, KPP akan memberikan SKT atau SPPKP dan NPWP paling lambat 1 hari kerja sejak permohonan diterima secara lengkap. Otoritas Pajak akan melakukan penyelidikan dan kemudian mengambil keputusan atas permohonan pembatalan NPWP dalam jangka waktu paling lama 6 (enam) bulan bagi Wajib Pajak orang pribadi atau 12 (dua belas) bulan bagi Wajib Pajak badan, terhitung sejak tanggal permohonan diajukan. diterima sepenuhnya.

Pengujian dan Pengkajian Sistem Pelayanan Wajib

Perpajakan dan peraturan daerah untuk memberikan rasa aman kepada Wajib Pajak dalam mengajukan permohonan/banding/banding perpajakan. Akses pelayanan perpajakan juga dimungkinkan dengan sistem online yang memudahkan wajib pajak dalam melakukan aktivitas penyampaian keluhan atau permintaan yang dimiliki wajib pajak. Pegawai juga memberikan pelayanan gratis kepada wajib pajak sehingga memudahkan wajib pajak dalam menjelaskan permasalahannya.

Hal ini dapat meningkatkan citra Kantor Pelayanan Pajak Pratama Medan Timur karena pegawai pada bagian pelayanan merupakan orang-orang yang bersentuhan langsung dengan Wajib Pajak dan perilaku pegawai pada bagian pelayanan mencerminkan kualitas Kantor Pelayanan Pajak Pratama Medan Timur. Berdasarkan observasi selama melaksanakan magang di Kantor Pelayanan Pajak Pratama Medan Timur, pengetahuan pegawai pada bagian pelayanan terkait mengenai layanan pendaftaran NPWP yang diberikan kepada Wajib Pajak oleh Kantor Pelayanan Pajak Pratama Medan Timur adalah baik. Kantor Pelayanan Pajak Pratama Medan Timur juga selalu melakukan simulasi dan evaluasi minimal sebulan sekali untuk meningkatkan kemampuan dan keahlian dalam melayani wajib pajak.

Pengawasan yang dilakukan oleh Kepala Bagian Pelayanan harus mampu mengawasi kegiatan interaksi pelayanan antara pegawai dan Wajib Pajak. Pegawai pada bagian pelayanan Kantor Pelayanan Pajak Pratama Medan Timur adalah segala kegiatan yang digunakan atau ditujukan untuk memberikan pelayanan kepada Wajib Pajak, melalui pelayanan yang berkualitas yang dapat memberikan kepuasan Wajib Pajak dalam pendistribusian penghasilannya setelah pajak. Ada banyak layanan perpajakan unggulan yang ditawarkan oleh Internal Revenue Service untuk memudahkan wajib pajak dalam membagi penghasilan menjadi pajak negara.

Kualitas pelayanan perpajakan sangat mempengaruhi loyalitas atau kesadaran wajib pajak dalam mematuhi pembayaran pajak negara. Karena kita terlibat langsung dalam berhubungan dengan Wajib Pajak, maka kita perlu menciptakan kenyamanan dan menjamin kepatuhan wajib pajak dalam membayar pajak.

PENUTUP

Kesimpulan

Sistem pelayanan yang diberikan oleh Kantor Pelayanan Pajak Pratama Medan Timur sudah sangat sesuai dengan cita-cita pelayanan publik dalam Undang-Undang Republik Indonesia Nomor 25 Tahun 2009 Bab V Pasal 17.

Saran

Kinerja pegawai bagian pelayanan Kantor Pelayanan Pajak Pratama Medan Timur terus ditingkatkan melalui program peningkatan, pelatihan dan Intrinsic Corporate Value (ICV) bagi pegawai Kantor Pelayanan Pajak Pratama Medan Timur. Peranan kepala bidang jasa sangat diperlukan untuk mengendalikan seluruh kegiatan pelayanan agar dapat dikembangkan sesuai tujuan. Kantor Pelayanan Pajak Pratama Medan Timur diharapkan terus mengembangkan pos-pos untuk menyebarkan informasi kepada masyarakat luas tentang pentingnya membayar pajak dan menghilangkan paradigma masyarakat tentang ketakutan masyarakat dalam membayar pajak negara.

Menambah jumlah Nomor Pokok Wajib Pajak (NPWP) dengan membuat SPBU di wilayah masyarakat ramai sehingga masyarakat yang sudah mempunyai penghasilan dapat membuat NPWP.