PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Biaya Produksi

Sebelum proses produksi dimulai, Anda harus mengetahui terlebih dahulu harga pokok barang yang akan diproduksi. Penentuan harga pokok produksi menurut Sofyan Assauri, manajemen produksi dengan menggunakan harga pokok dalam proses produk diproses melalui beberapa tahap pengolahan. Menggunakan metode penentuan biaya produksi yang biasa disebut dengan menghitung seluruh biaya yang digunakan.

Untuk memperoleh biaya produksi yang akurat dan pengendalian yang baik, biaya diklasifikasikan ke dalam proses atau departemen individual. Biaya produksi bukan menjadi faktor utama dalam menentukan harga jual, namun memastikan harga jual tetap berada di atas biaya produksi. D. Dalam menghitung harga pokok produksi, perusahaan banyak mengumpulkan biaya-biaya yang digunakan pada saat proses produksi, sehingga perhitungan biaya tidak menyulitkan dalam menentukan harga pokok produk.

Hipotesis dalam penelitian ini adalah analisis perhitungan biaya produksi dapat memberikan harga jual yang kompetitif pada PT. Biaya produksi dapat diartikan sebagai seluruh biaya yang dikorbankan selama proses produksi untuk mengolah bahan mentah menjadi produk akhir. Biaya produksi dihitung berdasarkan hasil penelitian pada PT Catur Putraharmonis dan pada saat menentukan biaya produksi.

Volume penjualan Catur Putraharmonis dilihat dari analisis perhitungan biaya produksi selama tiga tahun terakhir.

Pengertian dan tujuan penetapan harga pokok

Pengertian dan jenis-jenis

Demikian pula bagi konsumen, biaya-biaya yang dikeluarkan untuk memperoleh sarana pemuasan kebutuhannya merupakan pendapatan bagi pihak yang menyediakan sarana pemuasan kebutuhan tersebut. Hartanto memberikan alasan mengenai biaya dan pengeluaran.Biaya adalah biaya yang dianggap memberikan potensi manfaat atau jasa di masa depan dan merupakan aset yang dimasukkan dalam neraca. Menurut (Amin, 2011:7) Klasifikasi biaya diperlukan untuk mengembangkan data biaya yang akan membantu manajemen mencapai tujuannya.

Saat memutuskan sejumlah tindakan atau alternatif yang mungkin dilakukan, penting untuk mengidentifikasi biaya yang terkait dengan pilihan tersebut. Biaya diferensial adalah nama biaya yang terkait dengan pemilihan alternatif, kadang-kadang disebut biaya marjinal atau biaya tambahan. Untuk keperluan ini biaya dibagi lagi menjadi dua yaitu biaya produk dan biaya periodik.Biaya produk mencakup semua biaya yang berhubungan dengan pembelian atau produksi suatu produk.

Biaya kualitas merupakan biaya yang dikeluarkan untuk menjaga kualitas barang yang dihasilkan. Sistem ini disebut juga sistem biaya aktual. Ini adalah sistem di mana harga dasar produk, pesanan, atau layanan dibebankan pada saat biaya telah dikeluarkan atau biaya tersebut benar-benar dinikmati.

Pengertian harga dan harga pokok

Upah langsung dan overhead pabrik digabungkan dalam kelompok biaya konversi yang mencerminkan biaya konversi bahan mentah. Bahan langsung atau bahan mentah adalah semua bahan yang secara fisik merupakan bagian utama dari barang jadi, dapat ditelusuri ke produk dan jumlah bahan tersebut. Faktor utama dalam mengklasifikasikan bahan sebagai bahan langsung adalah kemudahan dalam mengikuti proses perubahan bahan hingga menjadi produk jadi.

Bahan baku dapat diperoleh dengan cara membeli atau memproduksinya sendiri, jadi biaya bahan langsung adalah seluruh biaya yang dikeluarkan untuk memperoleh bahan baku tersebut, termasuk biaya transportasi, biaya bongkar muat, biaya gudang, dan lain-lain. Setelah mengetahui jumlah unit yang digunakan sebagai bahan baku proses produksi, maka perlu dilakukan konversi jumlah unit tersebut menjadi nilai moneter. Biaya tenaga kerja langsung adalah biaya tenaga kerja yang berupa upah yang terlibat langsung dalam proses pengolahan bahan mentah menjadi produk jadi, biaya tidak langsung pabrik Mursyidi (biaya overhead pabrik).

Overhead pabrik merupakan total item biaya yang membantu berjalannya proses produksi, namun tidak mempunyai hubungan langsung dengan hasil produksi. Dengan kata lain biaya overhead pabrik merupakan biaya selain bahan baku langsung dan tenaga kerja langsung. Meskipun biaya overhead pabrik tidak mempunyai hubungan langsung dengan produk yang dihasilkan, namun tetap diperlukan karena beberapa biaya overhead pabrik sering berubah dari waktu ke waktu, baik karena faktor musiman, perubahan kapasitas produk dan sejenisnya.

Metode penetapan harga pokok produksi

Metode penentuan harga pokok perusahaan sebagai indikator kelancaran arus penjualan produk perusahaan. Penentuan harga pokok produksi dalam suatu perusahaan sangatlah penting karena perusahaan memerlukan hal tersebut untuk menentukan harga jual produknya dan keperluan lain yang berkaitan erat dengan penentuan strategi dan efektifitas perusahaan dalam bersaing. Harga pokok produksi diperlukan untuk menentukan nilai persediaan, yang merupakan syarat mutlak untuk menentukan harga pokok penjualan secara cermat. e.

Berdasarkan tabel di atas, biaya bahan baku pada PT Catur Putraharmonis selama tiga tahun terakhir. Berdasarkan tabel diatas, biaya tenaga kerja pada PT Catur Putraharmonis pada tahun 2011 sebesar Rp 30.204.000. Berdasarkan tabel diatas, biaya overhead pabrik pada PT Catur Putraharmonis pada tahun 2011 adalah sebesar Rp17.267.040.

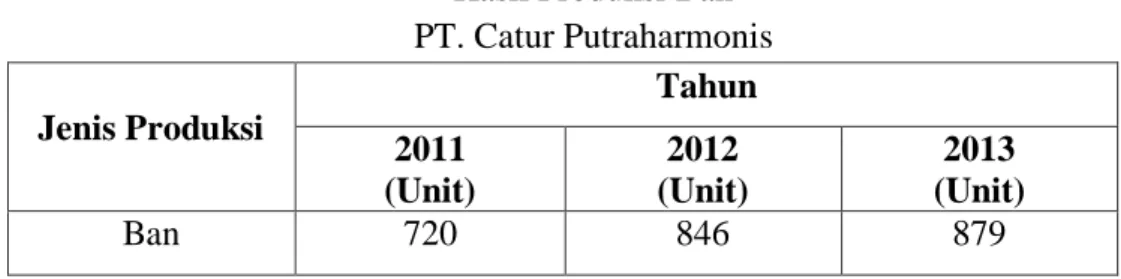

Berdasarkan tabel diatas, produk ban vulkanisir yang diproduksi di PT. Catur Putraharmonis pada tahun 2011 melakukan vulkanisir ban sebanyak 142 unit. Dari tabel diatas, jumlah produksi ban mengalami peningkatan dari tahun ke tahun, dan biaya produksi juga mengalami peningkatan dari tahun ke tahun. Catur Putraharmonis menggunakan analisis biaya produksi untuk meningkatkan harga jual yang kompetitif, berdasarkan temuan penelitian penulis untuk menjadi bahan pertimbangan perusahaan yaitu efisiensi biaya produksi.

Berdasarkan hasil analisis dengan menggunakan metode kuantitatif berdasarkan biaya produksi, terlihat bahwa tren penjualan yang diperoleh dari hasil analisis biaya produksi mengalami peningkatan dalam tiga tahun terakhir.

Pentingnya penetapan harga pokok produksi

Tujuan dan manfaat penentuan harga pokok produksi

- Pengertian vulkanisir ban

Sebagai alat perencanaan, sebelum produksi dilaksanakan terlebih dahulu harus dibuat perencanaan mengenai kegiatan yang akan dilakukan, misalnya apakah produksi akan ditambah atau dikurangi dan selanjutnya dibuat ramalan mengenai unsur-unsur biaya yang diperlukan pada setiap periode. Penentuan efisien atau tidaknya suatu perusahaan dilakukan dengan membandingkan harga biaya historis dengan harga biaya standar. Selain tujuan yang dijelaskan di atas, penentuan biaya produksi penting bagi manajemen untuk tujuan analitis dalam mengambil keputusan atau memecahkan masalah-masalah tertentu berikut ini.

Vulkanisir ban mobil merupakan suatu proses pemulihan (mendaur ulang) ban yang sudah aus menjadi baru dengan cara memasang tapak pada permukaan ban (crown) tanpa mengubah bentuk atau merk ban dasar dengan jaminan kekuatan/keawetan 90%. rate dibandingkan ban original dengan harga yang relatif murah. Oleh karena itu pengerjaan ulang ban merupakan suatu usaha/jasa yang memerlukan tenaga kerja terampil dan terdidik, karena dalam proses produksinya menggunakan alat berupa mesin semi otomatis yang dalam pengoperasiannya harus mengutamakan keselamatan kerja, kebersihan bahan, perkakas, mesin dan mengikuti prosedur yang telah ditetapkan. dalam proses produksi. Ban yang belum melindas diperiksa kembali apakah layak untuk dijual kemudian diserahkan ke gudang.

Ban yang telah diperiksa dan layak untuk vulkanisir kemudian dicukur/dikikis hingga rata pada permukaan ban (mahkota). Potong dan rekatkan tapak sesuai panjang dan jenis yang ditentukan oleh bagian pengamplasan (lihat pesanan).

Kerangka pikir

Hipotesis

Menyusun rencana kerja kemudian menerjemahkannya ke dalam pelaksanaan sehari-hari untuk mencapai tujuan perusahaan yang telah ditetapkan. Catur Putraharmonis Makassar sebagai distributor alat ski, ban dan sparepartnya memiliki wilayah pemasaran di Makassar dan Sulawesi Tenggara meliputi Kendari, Kolaka, Pomalaa dan Raha. Catur Putraharmonis Makassar hanya menggunakan satu tingkat saluran yaitu melalui penjual sebelum produk sampai ke konsumen.

Prosedur penjualan merupakan langkah-langkah yang dilakukan perusahaan dalam melakukan kegiatan penjualan dengan sistem dan kebijakan yang diterapkan oleh perusahaan. Catur Putraharmonis juga beroperasi melalui dua cara, yaitu penjualan melalui komersialisasi dan penjualan langsung. Biaya tenaga kerja PT Catur Putraharmonis merupakan biaya gaji para karyawan yang terlibat dalam pengolahan karet sehingga karet tersebut menjadi produk akhir.

Pemeriksaan/pemeriksaan awal untuk mengetahui apakah bodi ban dapat diterima untuk dilakukan vulkanisir atau ditolak. Curing vulkanisasi, istilah umum yang dikenal, adalah proses menempelkan bahan tapak baru ke badan ban yang sudah disiapkan.

Defenisi operasional

Metode analisis data

Untuk memecahkan permasalahan dan membuktikan hipotesis yang diajukan pada artikel ini, penulis menggunakan metode analisis kuantitatif dengan cara menentukan harga jual per unit produk dengan menghitung total biaya per unit ditambah jumlah tertentu untuk menghitung keuntungan atau biasa disebut margin yang harus ditutupi, menggunakan angka penjualan. rumus harga (ditambah harga).

GAMBARAN UMUM OBYEK PENELITIAN

Struktur organisasi

Struktur organisasi dalam suatu bisnis yang dapat menunjukkan kerangka dan tujuan untuk mewujudkan pola hubungan yang tetap antara fungsi, bagian, atau jabatan dan setiap bagian, serta orang-orang yang menentukan jabatan, tugas, dan wewenang. Dengan adanya struktur organisasi maka dapat diperjelas batasan, wewenang dan tanggung jawab para staf di perusahaan sehingga dapat berfungsi sesuai dengan fungsinya masing-masing. Berdasarkan uraian di atas, maka perusahaan telah menyusun struktur organisasi dalam bentuk garis dan langkah, dimana organisasi ini menunjukkan hubungan struktural antara satu bagian dengan bagian lainnya dalam pelaksanaan tugasnya masing-masing.

Organisasi lini dan personalia berarti kekuasaan, keputusan, dan tanggung jawab berada di tangan pengurus perusahaan, yang dapat memberi perintah, yang menjadi dasar manajemen menyusun rencana kegiatan dan mengendalikan kegiatan dalam perusahaan. Mempersiapkan segala sesuatu yang diperlukan untuk pertemuan resmi di perusahaan, dan pada saat yang sama bekerja sebagai pencatat dalam rapat atau konferensi yang diadakan CEO dengan karyawan.

Saluran distribusi

Ketika memasarkan suatu produk di pasar, sukses atau tidaknya sangat bergantung pada efektifitas dan efisiensi saluran distribusi yang digunakan perusahaan. Sekalipun produk tersebut memenuhi selera konsumen, namun jika saluran distribusi yang digunakan tidak dapat menjamin pendistribusian barang secara efisien dan sukses, maka upaya pemasaran akan terlambat untuk menaklukkan pasar. Selain menghemat biaya, bentuk saluran distribusi di atas juga akan memudahkan perusahaan dalam mengendalikan tugasnya.

Prosedur penjualan

Dan pada tahun 2013 perusahaan memproduksi ban sebanyak 879 unit, yang berarti pada tahun 2013 perusahaan mengalami peningkatan produksi ban sebanyak 33 unit. Biaya produksi adalah biaya-biaya yang digunakan dalam proses produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Biaya overhead pabrik adalah seluruh biaya produksi kecuali biaya bahan baku dan biaya tenaga kerja langsung.

Ban vulkanisir adalah ban rekondisi atau ban bekas yang sudah dikuliti setengah atau bahkan dikuliti seluruhnya dan telah diberi penambahan tapak dengan cara melapisi bagian luarnya dengan karet baru agar terlihat seperti baru kembali.

PEMBAHASAN

Jumlah Produksi Ban

Biaya Produksi

Biaya bahan baku merupakan bahan yang dapat ditelusuri sampai ke barang atau jasa yang diproduksi. Pada perusahaan ini bahan bakunya adalah karet, dimana perusahaan mengolah sendiri karet tersebut sehingga menjadi suatu produk, dan untuk memperoleh bahan baku dan bahan penolong perusahaan memerlukan biaya yang cukup besar. Biaya tenaga kerja adalah tenaga kerja yang dapat ditelusuri ke barang dan jasa yang diproduksi.

Berdasarkan tabel diatas biaya overhead pabrik pada PT. Biaya overhead pabrik Catur Putraharmonis pada tahun 2011 sebesar Rp.

Ban vulkanisir

Proses produksi

Harga pokok produksi

Analisis perhitungan harga pokok produksi

PENUTUP

Saran

- Hasil produksi ban

- Perkembangan Jumlah Biaya produksi

- Perkembangan Jumlah Biaya bahan baku

- Perkembangan Jumlah Biaya tenaga kerja

- Perkembangan Jumlah Biaya overhead pabrik

- Perkembangan biaya produksi ban vulkanisir

- Perkembangan Harga pokok produksi