PENDAHULUAN

Latar Belakang

Dengan cara ini, perusahaan dapat menetapkan harga jual yang kompetitif, mengoptimalkan keuntungan sekaligus memenuhi permintaan konsumen. Misalnya, jika perhitungan harga pokok telah dilakukan secara akurat dan benar, maka dapat ditentukan harga jual efektif. Terkait dengan uraian di atas, salah satu kebijakan perusahaan untuk mencapai keuntungan adalah dengan menganalisis perhitungan harga pokok produksi furnitur ketika menentukan harga jual.

Furnitur Mega Indo memerlukan perencanaan yang tepat agar penyajian perhitungan biaya produksi dalam menentukan harga jual dapat lebih memadai dan menjadi informasi yang dapat berguna bagi manajemen dalam menjalankan kegiatan operasionalnya. Jadi perusahaan memang perlu memasukkan komponen harga jual, jika ada. Berdasarkan pemikiran diatas maka penulis dalam penulisan ini tertarik untuk memilih judul “Analisis Perhitungan Harga Pokok Produk Furniture Dalam Penetapan Harga Jual Pada PT.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Konsep Biaya

- Pengertian biaya

- Penggolongan biaya

Mulyadi (2010: 8) mendefinisikannya sebagai berikut: “Biaya adalah pengorbanan sumber daya ekonomi, diukur dalam satuan moneter, yang telah terjadi atau mungkin akan terjadi untuk tujuan tertentu.” Menurut Mursyidi, beliau menjelaskan bahwa “biaya adalah suatu pengorbanan yang dapat mengurangi uang atau harta benda lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada masa yang akan datang.” Belanja modal adalah biaya yang memberikan manfaat lebih dari satu periode akuntansi (biasanya periode akuntansi satu tahun kalender).

Biaya produksi (product cost) sering juga disebut dengan biaya produksi dan biaya pabrik, dan terdiri dari: . 1) Biaya bahan. Biaya overhead pabrik adalah biaya-biaya yang terjadi dalam proses pembuatan, selain yang termasuk dalam biaya bahan baku dan biaya tenaga kerja langsung.

Harga Pokok Produksi

- Pengertian harga pokok produksi

- Tujuan harga pokok produksi

- Unsur-unsur harga pokok produksi

- Faktor-faktor yang mempengaruhi jumlah produksi

Sementara itu, Rayburn menjelaskan bahwa “biaya produksi mencakup seluruh bahan langsung, tenaga kerja langsung, dan overhead pabrik yang dikeluarkan dalam produksi barang dan jasa.” Dari seluruh pernyataan di atas, biaya produksi dapat diartikan secara luas sebagai seluruh biaya yang dikorbankan dalam proses produksi untuk mengubah bahan mentah menjadi produk jadi, yang meliputi: biaya bahan langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Tenaga kerja langsung menyangkut upaya setiap individu yang menghasilkan suatu produk atau menyediakan jasa.

Tenaga kerja langsung juga dapat dianggap sebagai pekerjaan yang secara langsung menambah nilai pada produk atau jasa akhir. Biaya tenaga kerja langsung terdiri dari upah yang dibayarkan langsung kepada karyawan. Biaya tenaga kerja langsung harus mencakup kompensasi dasar, bonus produktivitas, dan bagian pemberi kerja atas jaminan sosial dan pajak rencana kesehatan.

Selain itu, jika operasi perusahaan relatif stabil, biaya tenaga kerja langsung harus mencakup semua biaya asuransi yang dibayarkan oleh pemberi kerja, tunjangan liburan dan hari raya, serta pensiun dan tunjangan pensiun lainnya. Pengertian tenaga kerja langsung menurut Hansen dan Mowen (2004:45) adalah “tenaga kerja langsung adalah tenaga kerja yang dapat ditelusuri kembali ke barang atau jasa yang diproduksi”. Sedangkan menurut Sunarto, biaya tenaga kerja langsung timbul dari penggunaan tenaga kerja yang digunakan untuk mengolah bahan menjadi produk jadi.

Biaya tenaga kerja langsung adalah upah pekerja yang terlibat langsung dalam pengolahan barang. Karena tenaga kerja langsung menjadi bagian yang lebih kecil dalam biaya produk, biaya overhead menjadi bagian yang lebih besar dan memerlukan perhatian lebih dibandingkan sebelumnya. Sedangkan menurut Hansen dan Mowen (2004:46) adalah: “Biaya overhead adalah semua biaya produksi selain bahan baku langsung atau tenaga kerja langsung”.

Harga Jual

- Pengertian harga jual

- Tujuan penentuan harga jual

- Faktor-faktor penentuan harga jual

- Penentuan harga jual

- Metode harga pokok penuh (full costing)

- Metode harga pokok variabel (variabel costing)

Proses produksi berdasarkan pesanan biasanya mengumpulkan biaya-biaya produksi yang dikeluarkan dengan menggunakan metode biaya pesanan kerja, sedangkan produksi berdasarkan kuantitas atau produksi massal menggunakan metode biaya proses. Biaya pemesanan ini dapat diterapkan pada perusahaan yang menggunakan proses produksi terputus-putus seperti; Penentuan biaya produksi merupakan suatu metode penilaian persediaan pada neraca dan perhitungan kerugian/keuntungan bagi pihak luar.

Sedangkan menurut Mulyad beliau menyatakan bahwa: “Metode penentuan harga pokok produksi adalah dengan cara menghitung unsur-unsur biaya dalam harga pokok produksi”. Full costing merupakan suatu metode penentuan harga pokok produksi yang memperhitungkan seluruh unsur biaya produksi dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik variabel maupun tetap. Analisis data yang digunakan adalah dengan menggunakan metode deskriptif yaitu suatu metode dimana data dikumpulkan, diinterpretasikan dan dianalisis sehingga dapat diperoleh gambaran tentang perhitungan harga pokok produk dalam menentukan harga jual yang terjadi pada perusahaan.

Biaya Bahan Baku xxx Biaya Tenaga Kerja Langsung xxx Overhead Pabrik Variabel xxx Overhead Pabrik Tetap xxx + Biaya Produksi xxx. Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya variabel overhead pabrik xxx + Biaya produksi xxx. Dari hasil analisa perhitungan biaya produksi diatas terlihat perbedaan penentuan harga jual yang dihitung oleh penulis.

Mega Indo Meubel, penulis berharap agar pihak perusahaan melakukan perbaikan dalam pencatatan laporan perhitungan harga pokok produksi dan biaya tenaga kerja khusus serta biaya overhead pabrik, sehingga laporan harga pokok produksi barang perusahaan menjadi lebih detail dan jelas. Setelah penulis membandingkan metode variabel costing dan full costing dalam menghitung harga pokok produksi di PT. Mega Indo Meubel sebaiknya perusahaan menggunakan metode penetapan biaya variabel karena dengan metode ini perusahaan dapat lebih meminimalisir biaya atau menekan biaya produksi.

Kerangka Pikir

Hipotesis

METODE PENELITIAN

- Tempat dan Waktu Penelitian

- Metode Pengumplan Data

- Jenis dan Sumber Data

- Metode Analisis Data

Mega Indo Meubel dieksplorasi dalam bentuk figur-figur yang digunakan untuk pembahasan lebih lanjut. Mega Indo Meubel dimulai dari produksi, pemasaran dan pengiriman barang, dan semuanya dilakukan sendiri oleh Bpk. H. Mega Indo Meubel menyusun struktur organisasi dengan tujuan untuk memperjelas tugas dan tanggung jawab pegawainya.

Mega Indo Furniture memproduksi produk kabinet sesuai pesanan yang berlangsung selama bulan Januari 2014 yang terdiri dari dua kelompok biaya yaitu biaya produksi dan biaya non produksi (biaya overhead pabrik). Mega Indo Furniture, karena sebelumnya perusahaan ini menentukan harga jual berdasarkan pasar, sehingga tidak mengetahui harga jual sebenarnya. Mega Indo Furniture, pekerja langsung yang bekerja di bagian produksi atas permintaan pesanan kabinet sebanyak 10 unit yang terbagi menjadi tiga yaitu bagian perakitan sebanyak 3 orang, bagian dempul sebanyak 4 orang, dan bagian pengecatan/ bagian finishing sebanyak 2 orang, serta untuk tenaga kerja tidak langsung sebanyak 1 orang yaitu sebagai manajer.

Mega Indo Meubel menerima tambahan biaya pemasaran sebesar Rp80.000, dan biaya administrasi dan umum sebesar Rp. Mega Indo Meubel mengelompokkan biaya tenaga kerja ke dalam biaya overhead pabrik, dan perusahaan tidak memisahkan pencatatan biaya tenaga kerja dan biaya overhead pabrik, sehingga penulis memisahkan pencatatan biaya tenaga kerja dan biaya overhead pabrik untuk pencatatan output akuntansi, dibuat atas dasar analisis yang disesuaikan dengan konsep pelaporan akuntansi biaya. Mega Indo Meubel pada bulan Januari 2014 dengan menggunakan full costing diperoleh biaya produksi sebesar Rp dan biaya produksi satuan sebesar Rp. Sedangkan dengan menggunakan metode biaya variabel, harga pokok produksi adalah Rp dan harga pokok produksi. per unitnya adalah Rp.

GAMBARAN UMUM OBJEK PENELITIAN

Sejarah Singkat Perusahaan

Visi dan Misi Perusahaan

Program Kerja

Struktur Organisasi

Selain itu, keberadaan struktur organisasi menunjang efektif dan suksesnya pencapaian tujuan yang telah ditetapkan. Uraian di atas menjelaskan bahwa struktur organisasi merupakan suatu kerangka yang menunjukkan hubungan antara orang-orang dengan wilayah kerjanya sehingga jelas kedudukannya. Manajemen yang juga merupakan pemilik perusahaan bertugas mengatur, mengkoordinasikan dan mengendalikan serta bertanggung jawab penuh atas seluruh kegiatan perusahaan, baik eksternal maupun internal, termasuk perkembangannya.

Manajer bagian produksi bertugas mengatur dan mengawasi seluruh kegiatan pegawai yang melaksanakan proses produksi dimana bagian produksi tersebut terbagi. Bagian pemasaran mempunyai hubungan langsung dengan konsumen untuk menawarkan/mempromosikan hasil produksi, tetapi juga melaksanakan penjualan dan mencari informasi pasar, serta tugas-tugas lain yang mencakup segala sesuatu yang dapat memperlancar hubungan antara produsen dan konsumen, yang bagian pemasarannya terbagi. di atas. .

Proses Produksi

Setelah permukaan halus dan pori-pori tertutup, dilakukan tahap finishing dengan menggunakan bahan berupa: pengencer dan pencampuran warna sesuai perbandingan bahan. Apabila bahan finishing sudah siap maka dibantu dengan alat bantu berupa sprayer dan kompresor agar siap untuk difinishing berulang kali sesuai warna yang diinginkan. Setelah warna merata pada seluruh permukaan benda kerja (kabinet), diampelas kembali hingga halus dan siap untuk dilapisi, yaitu bahan pelapis atau pelindung pada bagian luarnya agar tidak mudah tergores dan tahan terhadap benturan. air dan sinar matahari yang hangat.

Hasil Produksi

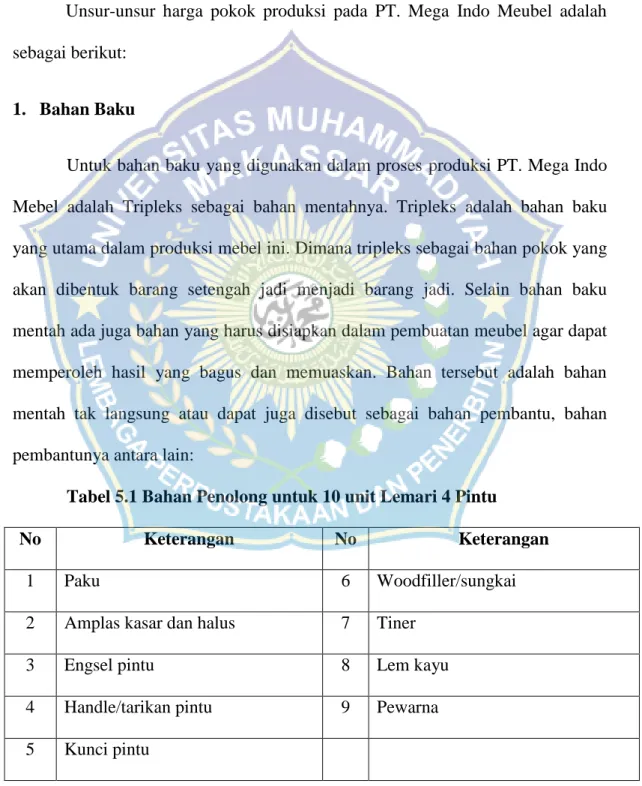

Selain bahan baku, ada juga bahan-bahan yang perlu kita persiapkan pada saat membuat furniture agar mendapatkan hasil yang baik dan memuaskan. Bahan baku dicatat sebesar harga pembelian ditambah biaya-biaya lain yang terjadi dalam proses perolehan bahan tersebut sampai bahan baku tersebut siap digunakan dalam proses produksi. Biaya tenaga kerja langsung adalah pembayaran yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasi atau ditelusuri ke produk tertentu yang dihasilkan oleh perusahaan.

Data yang diuraikan diatas merupakan data terkait penggunaan bahan baku penolong yang digunakan selama bulan Januari 2014 untuk memproduksi 10 unit lemari senilai Rp. Biaya tenaga kerja tidak langsung adalah biaya tenaga kerja yang tidak diperhitungkan secara langsung dalam produksi suatu produk tertentu. Biaya overhead pabrik adalah biaya selain bahan baku langsung dan biaya tenaga kerja langsung yang berhubungan dengan produksi.

HASIL PENELITIAN DAN PEMBAHASAN

Unsur-unsur Harga Pokok Produksi

- Bahan baku

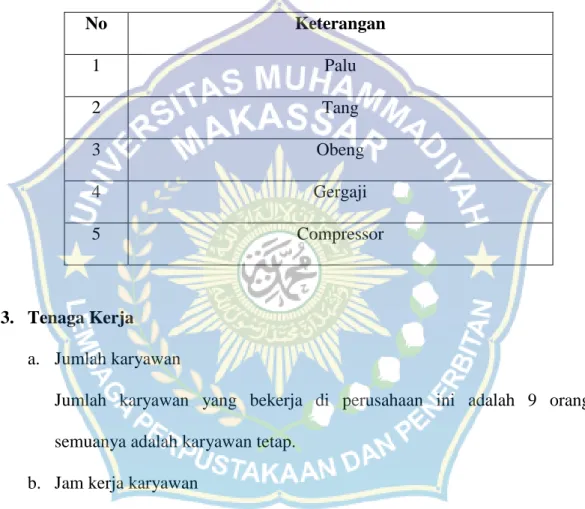

- Peralatan yang digunakan

- Tenaga kerja

Sistem pengupahan dan penggajian pada usaha furniture yang berlaku pada perusahaan ini didasarkan pada upah harian. Upah harian karyawan untuk bagian perakitan sebesar Rp 75.000,- untuk bagian dempul/deco sebesar Rp 60.000,- dan bagian pengecatan/finishing sebesar Rp 50.000,-.

Hasil Penelitian

- Biaya produksi langsung

- Biaya produksi tidak langsung

Sistem pengupahan bagian produksi berdasarkan upah harian, dimana untuk bagian perakitan sebesar Rp 75.000, bagian dempul/deco sebesar Rp. Biaya bahan penolong merupakan biaya bahan-bahan yang digunakan untuk menyelesaikan suatu produk, namun penggunaannya relatif kecil. Overhead pabrik dialokasikan pada produk dengan menggunakan tarif kerja yang telah ditentukan yaitu volume produksi.

Berdasarkan hasil analisis data dan interpretasi yang dilakukan pada bab sebelumnya, penulis dapat menyimpulkan bahwa pencatatan pada PT.