PENDAHULUAN

Rumusan Masalah

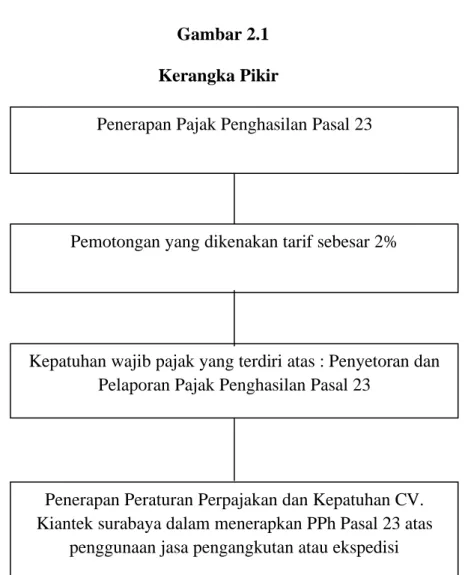

Kiantek Surabaya dalam memenuhi kewajiban sebagai pemotongan pajak penghasilan pasal 23 sehubungan dengan jasa angkutan atau ekspedisi.

Tujuan Penelitian

Untuk mengetahui dan menganalisis kelayakan wajib pajak untuk mematuhi Pajak Penghasilan Pasal 23 sehubungan dengan jasa angkutan atau forwarding pada perusahaan CV.

Manfaat Penelitian

TINJAUAN PUSTAKA

Akuntansi

Pajak

Akuntansi Perpajakan

Konsep Dasar Pajak

Pengertian Pajak Penghasilan

Dasar Hukum Pajak Penghasilan

Pajak Penghasilan

Pajak Penghasilan Pasal 23

Objek Pajak Penghasilan Pasal 23

Bukan Objek Pajak Penghasilan Pasal 23

Peraturan Menteri KeuanganNomor 141/PMK.03/2015

Tarif Pajak Penghasilan Pasal 23

Dasar penghasilan yang dapat dikurangkan dan tarif pemotongan PPh Pasal 23 yang dibayarkan, diperkirakan akan dibayar, atau telah dibayar oleh instansi pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan asing lainnya. perusahaan kepada Wajib Pajak dalam negeri atau bentuk usaha tetap, pajaknya dipotong oleh pihak yang wajib membayar dengan daftar biaya dan objek PPh pasal 23 yang dikenakan Nilai Pokok Pajak (DPP) atau jumlah penghasilan bruto. Biaya sebesar 2% dari jumlah bruto untuk sewa dan penghasilan lain yang berkaitan dengan penggunaan harta benda selain sewa tanah dan/atau bangunan. Fee sebesar 2% dari jumlah bruto untuk jasa teknik, jasa manajemen, jasa konstruksi dan jasa konsultasi.

Tarif 2% dari jumlah bruto untuk biaya jasa lainnya dijelaskan dalam Peraturan Menteri Keuangan Nomor 141PMK.03/2015.

Penerapan Perhitungan PPh Pasal 23 Sehubungan dengan Jasa

Kepatuhan Wajib Pajak

Tidak pernah dihukum karena melakukan pelanggaran perpajakan dalam waktu sepuluh (sepuluh) tahun terakhir. Apabila pemeriksaan pajak telah dilakukan terhadap Wajib Pajak dalam dua tahun terakhir, koreksi pajak per jenis pajak yang terutang paling banyak sebesar 10% (sepuluh persen). Kepatuhan Wajib Pajak merupakan pemenuhan kewajiban perpajakan yang dilakukan oleh Wajib Pajak untuk memberikan kontribusi terhadap pembangunan saat ini, yang diharapkan dapat dipenuhi secara sukarela.

Kepatuhan wajib pajak merupakan aspek penting mengingat perpajakan Indonesia menganut sistem self-assessment dimana prosesnya memberikan keyakinan mutlak kepada wajib pajak untuk menghitung, membayar dan melaporkan kewajibannya.

Pembayaran dan Pelaporan

Jika terlambat membayar pajak masa SPT, Anda akan dikenakan sanksi oleh Direktorat Jenderal Pajak (DJP). Sanksi jenis ini tertuang dalam Pasal 9 Ayat (2a) UU KUP Tahun 2007 yang menyebutkan bahwa keterlambatan pembayaran/pembayaran pajak masal akan dikenakan denda sebesar 2% per bulan dari jumlah pajak yang kurang dibayar, dihitung dari tanggal jatuh tempo. dari pembayaran hingga tanggal pembayaran. Dan apabila terlambat menyampaikan SPT Masa, akan dikenakan sanksi yang diatur dalam Pasal 7 Ayat (1) Undang-Undang KUP Tahun 2007 yang menyatakan bahwa SPT Masa yang tidak disampaikan atau terlambat dikenakan sanksi. jenis denda sebesar Rp.

Penelitian Terdahulu

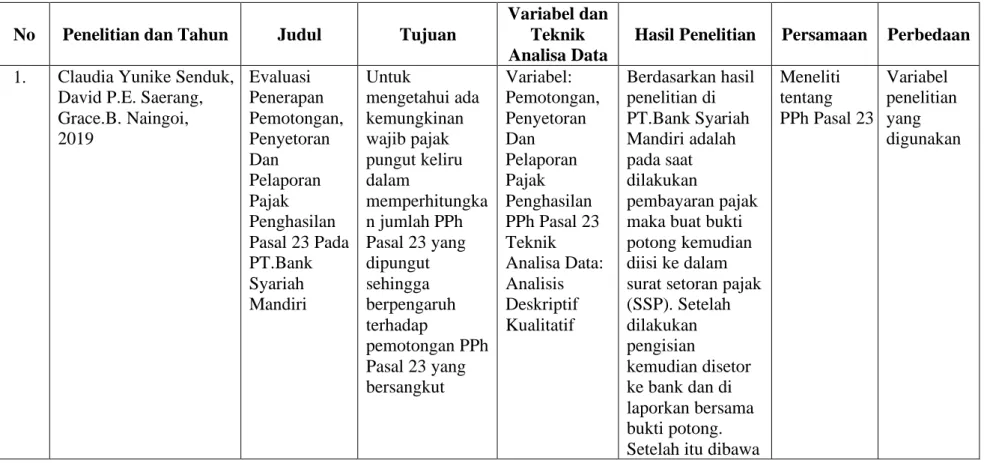

Berdasarkan pemeriksaan daftar bukti pemotongan selama tahun 2016, terdapat transaksi yang termasuk objek pajak penghasilan dan tidak termasuk objek pajak penghasilan. Armada laut besar tersebut telah memenuhi Peraturan Menteri Keuangan 141/PMK.03/2015 dan UU No 36 Tahun 2008. Namun dalam proses pelaporan PPh Pasal 23 perusahaan belum sepenuhnya memenuhi ketentuan perpajakan yang berlaku. .

Kerangka Pikir

METODE PENELITIAN

- Jenis Penelitian

- Pendekatan Penelitian

- Fokus dan Dimensi Penelitian

- Lokasi Penelitian

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Teknik Analisis Data

Fokus penelitian kualitatif ini adalah memfokuskan kajian penelitian atau subjek yang ingin diteliti yaitu penerapan Pajak Penghasilan Pasal 23 dan kepatuhan terhadap jasa angkutan atau forwarding pada perusahaan CV. Terdiri dari pembayaran pajak penghasilan pasal 23 dan pelaporannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Bilamana pihak-pihak yang disebutkan dalam penelitian ini adalah wajib pajak yang terkait dengan pajak penghasilan pasal 23 tahun 2018.

Kiantek selaku penyewa atas jasa pengangkutan atau penerusan dalam rangka transaksi komersialnya, sebagai penyewa wajib memotong pajak penghasilan § 23 bagi perusahaan yang menyewakan jasa pengangkutan atau penerusan kepada CV. Kiantek telah menerapkan pemotongan pajak pasal 23 atas jasa angkutan atau ekspedisi yang dikenakan tarif sebesar 2% dari masa pajak Januari sampai dengan Desember 2018 sesuai dengan peraturan perpajakan yang berlaku. Bulan Juli nol karena tidak ada catatan transaksi PPh Pasal 23 untuk pengangkutan atau pemberangkatan.

Kiantek melakukan pembayaran biaya pengangkutan atau penerusan, sehingga jurnal yang dibuat adalah Pasal 23 Hutang Pajak Penghasilan Rp. Kiantek wajib membayar pajak penghasilan pasal 23 atas jasa angkutan atau ekspedisi dengan penurunan tarif sesuai Batas waktu pembayaran pajak penghasilan pasal 23 adalah tanggal 10 bulan berikutnya, disertai dengan daftar pembayaran CV. Kiantek setelah pembayaran pajak penghasilan pasal 23 atas jasa pengangkutan atau ekspedisi dengan dikurangi tarif yang berlaku, dengan batas waktu pembayaran pajak penghasilan pasal 23 adalah tanggal 10 bulan berikutnya, CV.

Kiantek telah melaporkan pajak atas PPh Pasal 23 sehubungan dengan jasa pengangkutan atau penerusan sesuai dengan ketentuan perpajakan yang berlaku pada bulan Januari sampai dengan Desember 2018. Kiantek telah melakukan pemotongan pajak penghasilan pasal 23 atas jasa pengangkutan atau penerusan dengan menggunakan tata cara yang benar dan sesuai ketentuan. peraturan perundang-undangan yang berlaku pada tahun 2018. Untuk pelaporan PPh Pasal 23 Jasa Pengangkutan atau Ekspedisi Tahun 2018 yang dilaporkan pada tanggal 20 bulan berikutnya, CV.

Dari segi perpajakan, CV Kiantek Surabaya telah baik dalam melakukan pemotongan, pembayaran dan pelaporan PPH Pasal 23 atas penggunaan jasa angkutan dan ekspedisi. Bagi manajemen perusahaan, dengan penerapan dan kepatuhan pajak penghasilan pasal 23 atas jasa pengangkutan atau ekspedisi, diharapkan perusahaan dapat lebih meningkatkan kepatuhan terhadap kewajiban perpajakan. Bagi masyarakat umum, dengan penelitian ini dapat mengetahui aturan baru dari Direktorat Jenderal Pajak (DJP) tentang penerapan dan kepatuhan Pajak Penghasilan Pasal 23 untuk jasa pengangkutan atau ekspedisi.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum CV. Kiantek

Kiantek didirikan pada tanggal pendirian 20 Maret 2013 berdasarkan Surat Keputusan Direktur Jenderal Pajak Nomor: PEM-00568/WPJ.11/KP.0103/2013 dengan akta pendirian nomor 20 yang dibuat di hadapan Notaris. Djunaidi Widjojo, S.H dan disetujui oleh SK.

Visi dan Misi Perusahaan

- Visi Perusahaan

- Misi Perusahaan

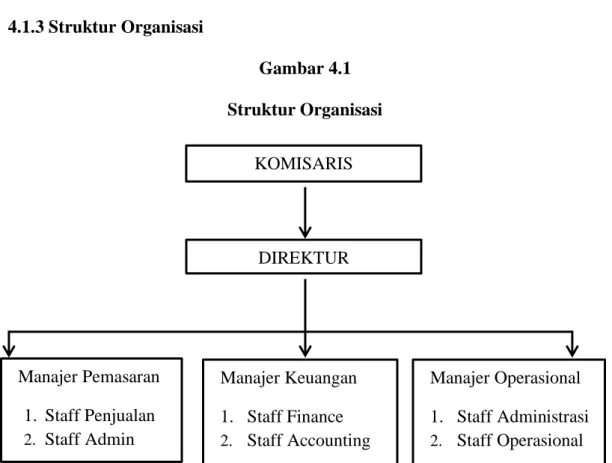

Struktur Organisasi

Berkolaborasi dengan manajer lain untuk merencanakan dan memperkirakan berbagai aspek bisnis, termasuk perencanaan keuangan perusahaan secara keseluruhan. Menggerakan dan menjalankan roda kehidupan perusahaan seefektif dan seefisien mungkin melalui kerjasama dengan manajer lainnya. Menghubungkan bisnis dengan pasar keuangan di mana bisnis dapat memperoleh dana dan sekuritas perusahaan dapat diperdagangkan.

Atur janji temu untuk tim penjualan dan berikan presentasi atau informasi produk apa pun yang dibutuhkan perwakilan untuk janji temu tersebut. Administrator kantor biasanya bertanggung jawab atas komunikasi telepon, menerima dan melakukan panggilan dari pihak luar.

Hasil Penelitian

- Penerapan Pajak Penghasilan Pasal 23 Sehubungan Dengan

- Kepatuhan Wajib Pajak Yang Terdiri Dari Penyetoran dan

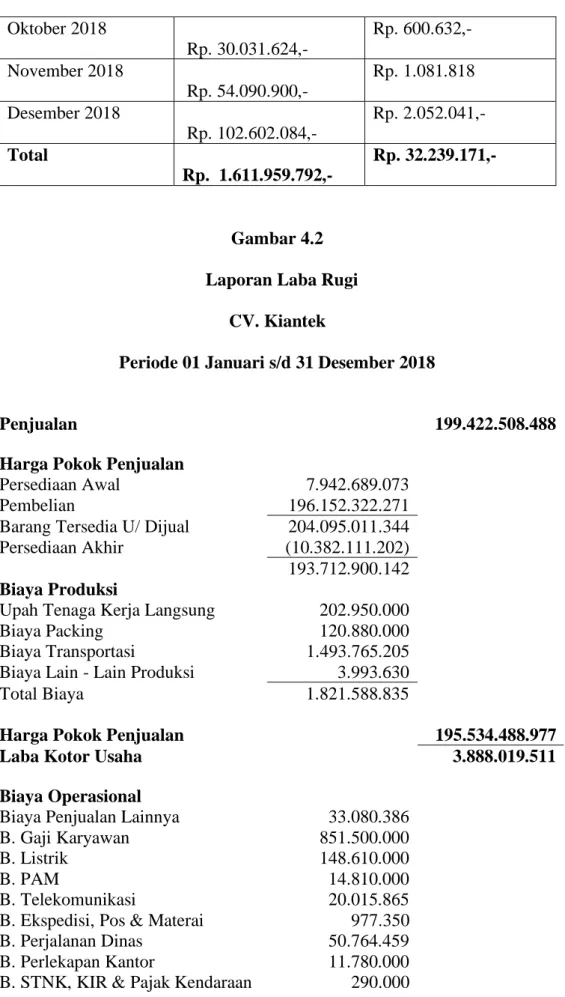

Dari daftar bukti pemotongan yang terangkum pada tabel 4.1 digunakan untuk menganalisis pengenaan pajak pemotongan pasal 23 CV. Pajak yang terutang di neraca sesuai dengan pajak penghasilan pasal 23 yang terutang periode Desember 2018 sebesar Rp. Kiantek telah melakukan pembayaran pajak atas PPh Pasal 23 sehubungan dengan jasa pengangkutan atau ekspedisi sesuai dengan aturan perpajakan yang berlaku pada bulan Januari sampai dengan Desember 2018, kecuali periode April 2018 di atas.

Pemeriksaan ini digunakan untuk mengetahui penerapan Pajak Penghasilan Pasal 23 atas jasa pengangkutan atau penerusan sesuai dengan Peraturan Menteri Keuangan Nomor 141/PMK.03/2015, dimana untuk perhitungannya dikenakan tarif sebesar 2% dari basis pajak berlaku. dan kepatuhan yang terdiri dari membayar dan melaporkan pajak penghasilan pasal 23 sesuai dengan peraturan perpajakan yang berlaku pada CV. Kiantek membayar Pajak Penghasilan Pasal 23 sesuai ketentuan perpajakan yang berlaku, namun ada satu yang menunggak pada bulan April 2018 dimana seharusnya pembayaran dilakukan pada tanggal 10 bulan berikutnya CV. Akibat keterlambatan pembayaran PPH Pasal 23 bulan April 2018, Dinas Pajak dan Bea Cukai hingga saat ini belum menerbitkan Surat Pemberitahuan (STP) Pajak.

KESIMPULAN DAN SARAN

Saran

Bagi peneliti selanjutnya diharapkan dapat menindaklanjuti penelitian ini dengan memperluas materi dengan studi kasus lain.